Introducción[1]

El liderazgo digital será una de las cuatro ventanas de inversión temáticas del futuro Fondo Europeo de Competitividad (FEC), el nuevo instrumento diseñado para consolidar los programas industriales y de innovación existentes bajo un único marco, a modo de ventanilla única centralizada, como parte de la propuesta para el Marco Financiero Plurianual (MFP) (2028-2034). Junto con la de liderazgo digital, las otras tres ventanas de inversión serán: (a) la transición limpia y descarbonización industrial; (b) la salud, biotecnología, agricultura y bioeconomía; y (c) la resiliencia y seguridad, industria de defensa y espacio.

La ventana de Liderazgo Digital, con un presupuesto indicativo de 51,5 millones de euros (aproximadamente cinco veces la financiación combinada del actual Programa Europa Digital y el mecanismo Conectar Europa-Digital), apoyará las inversiones en inteligencia artificial, semiconductores, infraestructura de nube y edge computing, ciberseguridad, tecnologías cuánticas y ecosistemas de habilidades digitales. Este aumento sitúa la política digital al mismo nivel estratégico que la energía, la defensa y la salud. También refleja la creciente preocupación por la dependencia de Europa de las tecnologías no europeas y la necesidad de construir una base resiliente y soberana para la próxima ola de competencia industrial y geopolítica.

La inclusión del liderazgo digital entre estas prioridades principales marca un cambio en el enfoque estratégico de la UE.

Retos para el liderazgo digital

Sin embargo, el liderazgo digital es un concepto muy amplio. Es necesario traducirlo en medidas tangibles. Paralelamente, las propuestas planteadas por el Marco Financiero Plurianual y los marcos del FEC plantean cuestiones de políticas públicas relacionadas con la viabilidad, la eficacia y la madurez de este objetivo de liderazgo digital.

El cambio de “transición digital” a “liderazgo digital”

El cambio de “transición digital” a “liderazgo digital” supone un salto cualitativo: dejando de ver el sector digital como una mera herramienta de apoyo a la modernización, sino como una infraestructura fundamental para la competitividad y la seguridad.

Sin embargo, este liderazgo es un concepto difuso que puede entenderse de cinco maneras (véase la sección siguiente): liderazgo en toda la cadena; en cuellos de botella en ciertas tecnologías dentro de la cadena de valor; como innovación disruptiva (los llamados moonshots); como soberanía o autonomía; o como adopción tecnológica.

Al mismo tiempo, las propuestas del MFP y del FEC no establecen un umbral específico sobre lo que significa “liderazgo”. El Critical Technology Tracker de ASPI tiene en cuenta el número de monopolios de primer nivel que tienen los países en tecnologías concretas. Más del 85% de las tecnologías críticas están dominadas en primer lugar por China o EEUU. Este umbral de “liderazgo” dentro del MFP requiere establecer un nivel de expectativas, programar objetivos concretos y garantizar una planificación a largo plazo de las inversiones asumiendo los fracasos (pasando de una cultura reacia al riesgo a un enfoque de asunción de riesgos).

No se trata tanto de establecer objetivos cuantitativos como hace el marco de la Década Digital; se trata de identificar inversiones y generar ecosistemas en aquellas tecnologías en las que aún no existe un liderazgo definido, como la sensórica cuántica o ciertos puntos críticos de la cadena de valor de la biotecnología. Además, en aquellas áreas en las que ya no es posible alcanzar el liderazgo, este debería convertirse en el “par” adecuado para que terceros países establezcan conjuntamente ecosistemas de I+D y desbloqueen la inversión privada institucional en diseño, fabricación y despliegue clave.

Condicionalidades propuestas por el Fondo Europeo de Competitividad y repercusión en la eficacia del liderazgo digital: preferencia europea (artículo 10) y acciones aceleradas y específicas (artículo 20).

El artículo 10 del Fondo Europeo de Competitividad establece la propuesta de una “preferencia de la UE”. Concretamente, se refiere al desarrollo, la fabricación y la explotación en la Unión de tecnologías y sectores estratégicos. Las condiciones de elegibilidad se pueden basar en cuatro criterios:

- Restricciones de participación y de ejecución, que exigen que las entidades participantes estén establecidas, utilicen instalaciones o desarrollen actividades en los Estados miembros y, cuando proceda, en otros países elegibles.

- Restricciones a la transferencia, que obligan a los beneficiarios de financiación del FEC, durante la ejecución de una acción o dentro de los cinco años naturales posteriores a su finalización, a no transferir directa ni indirectamente la totalidad o parte de las operaciones, los resultados o los derechos de acceso y uso asociados, incluida la concesión de licencias, desde un Estado miembro o un país asociado elegible hacia un tercer país no elegible.

- Restricciones de suministro y de contenido, que exigen a los beneficiarios de financiación del FEC garantizar un uso mínimo o un aprovisionamiento mínimo de equipos, suministros y materiales, o de sus componentes, salvo cuando dichos equipos, suministros o materiales no puedan obtenerse razonablemente en los países elegibles.

- Restricciones de control, que obligan a los beneficiarios de financiación del FEC a adquirir y/o mantener la capacidad de decidir, sin restricciones impuestas por países no elegibles, sobre la creación y el uso de los resultados, incluida la autoridad jurídica y la capacidad práctica para modificar, sustituir o retirar componentes de los resultados que estén sujetos a restricciones impuestas por entidades no elegibles o por terceros países.

Las negociaciones sobre estos cuatro criterios deben tener en cuenta las definiciones que incluye este análisis, ya que establecer el “liderazgo digital” en toda la cadena no tendría las mismas implicaciones que establecer el liderazgo como la creación de un cuello de botella estratégico o un punto de estrangulamiento dentro de la cadena de valor. Las implicaciones pueden variar para los accionistas de una empresa europea y para las restricciones de control. Además, será importante definir eficazmente el liderazgo digital, ya que algunas restricciones del artículo 10 pueden incluir más especificaciones para los ámbitos de la seguridad, la defensa y el orden público.

Asimismo, el liderazgo digital debe abordarse de manera eficaz con una visión más clara de lo que se refiere el artículo 20 sobre acciones aceleradas y específicas para la competitividad en el marco del FEC. Este artículo propone acciones de interés público imperativo o de urgencia crítica, que de otro modo no podrían aplicarse eficazmente con arreglo a las normas normales aplicables al presupuesto de la Unión o a las políticas sectoriales. Esta propuesta garantizaría la flexibilidad con ciertas adiciones, excepciones y derogaciones de la legislación aplicable, durante el procedimiento de adjudicación o la ejecución de las actividades subvencionadas. Al mismo tiempo, plantea la cuestión de qué se entiende por “interés público imperativo” y “carácter urgente” y cómo se traduciría en medidas concretas.

Aunque no está claro qué significan todavía estos conceptos en términos prácticos, una reflexión sobre el reciente Libro blanco sobre la defensa europea y el Plan ReArm Europe Plan/Readiness 2030 puede ser útil para ilustrar este caso. Este plan tiene como objetivo liberar financiación pública para la defensa a nivel nacional e invita a los Estados miembros a activar la “cláusula de escape nacional” del Pacto de Estabilidad y Crecimiento para el período 2025-2028, así como la posibilidad de desbloquear en torno a 650.000 millones de euros adicionales de inversión en defensa a nivel nacional.

Con la propuesta de los instrumentos SAFE, cuyos principios rectores son “comprar más, mejor, juntos y europeo”, se pretende aumentar hasta 150.000 millones de euros los recursos disponibles captados en los mercados de capitales, respaldados por el presupuesto de la UE, impulsar la contratación en defensa en ámbitos críticos y ofrecer préstamos a largo plazo para apoyar la contratación conjunta.

Aunque en este caso no se hace referencia a “interés público imperativo” ni a “sensibilidad crítica al tiempo”, la forma en que podría activarse la cláusula de escape nacional constituye un ejemplo de cómo puede funcionar la excepcionalidad en el marco del artículo 20 del Fondo Europeo de Competitividad. Asimismo, el funcionamiento del instrumento SAFE de defensa respecto a los productos adquiridos, que deben contar con al menos un 65% de contenido nacional, podría relacionarse con la idea de interés público imperativo.

Otros ejemplos pueden encontrarse en los esfuerzos de la DG GROW por crear marcos de “almacenamiento estratégico”, concebidos como marcos regulatorios para que las empresas puedan responder con rapidez a los requisitos de los gobiernos en materia de suministros críticos, como los medicamentos. No obstante, la aplicación a nivel de los Estados miembros difiere en velocidad, intensidad, grado de madurez y también en el interés por desarrollar estas políticas de almacenamiento estratégico.

Sin embargo, el reto proviene de la distinta comprensión del concepto de “interés público imperativo” entre los 27 Estados miembros, que puede diferir en aquello que cada uno identifica como imperativo o crítico. Además, plantea la cuestión de cómo una planificación a largo plazo del desarrollo, diseño o fabricación de productos tecnológicos podría encajar con la naturaleza de Horizonte Europa, caracterizada por su independencia y su orientación a la investigación.

Fijación de prioridades e identificación de tecnologías clave

El artículo 39 del FEC identifica una lista de tecnologías digitales hacia las que debe dirigirse el apoyo: inteligencia artificial (incluidas las fábricas de IA y las gigafactorías), computación de alto rendimiento, tecnologías cuánticas, semiconductores y fotónica, robótica, tecnologías de grandes datos, tecnologías telco-edge y cloud, 6G y otras tecnologías inalámbricas, redes de comunicación, conectividad avanzada, incluidas 6G y otras tecnologías inalámbricas, tecnologías de sensorización, ciberseguridad y resiliencia de redes, ingeniería de software, realidad aumentada y mundos virtuales, gemelos digitales, identidad digital de la Unión y carteras para empresas, tecnologías confiables, nuevas tecnologías digitales emergentes, así como tecnologías y aplicaciones digitales transversales, incluyendo aquellas con potencial de doble uso, apoyo a tecnologías de datos y espacios de datos, así como cables submarinos y redes no terrestres.

Aunque todas las tecnologías digitales son claramente relevantes, existe la necesidad de establecer prioridades entre determinadas tecnologías (primer, segundo y tercer nivel); de identificar qué etapas de la cadena de valor son más críticas; y de definir un calendario, así como planes de contingencia y escenarios en caso de fracaso en el desarrollo de la tecnología.

Coordinación y coherencia con ventanas de inversión distintas del liderazgo digital para evitar desequilibrios

El FEC aspira a funcionar como marco único y centralizado para garantizar agilidad, simplicidad y una coordinación integrada entre las distintas ventanas de inversión. Sin embargo, esta coordinación debe ser efectiva y dinámica. Según el presupuesto propuesto por la Comisión, sólo 51.500 millones de euros del total de inversiones previstas en el FEC se destinarían al liderazgo digital, frente a 125.000 millones para defensa y espacio, 26.200 millones para medio ambiente y 20.300 millones para salud. Incluso bajo un marco centralizado, existe el riesgo de que el FEC concentre su atención de forma desproporcionada en defensa y seguridad. Es necesario asegurar que las distintas ventanas de inversión interactúen entre sí de manera cooperativa.

Un ejemplo claro es STEP, que será eliminado progresivamente e integrado en el FEC. La Plataforma de Tecnologías Estratégicas para Europa, gestionada por la DG BUDGET, se creó como ventanilla única para inversiones orientadas a desarrollar tecnologías que reduzcan o eviten dependencias estratégicas de la Unión y a madurar elementos innovadores con potencial económico significativo para el Mercado Único en tres ámbitos: tecnologías limpias y eficientes en el uso de recursos; biotecnologías; y tecnologías digitales y profundas. STEP ha gestionado 11 programas financiados por la UE. No obstante, el Informe Anual de 2025 muestra que, durante su único año de existencia, el Sello STEP se concedió a 401 proyectos. De ellos, el 51% se concentró en una sola línea (tecnologías limpias y eficientes en recursos, con 202 proyectos), mientras que sólo 12 correspondieron a biotecnologías y 187 a tecnologías digitales.

Este desequilibrio temático se acompaña de una concentración geográfica de los proyectos financiados en un número limitado de Estados miembros. España, Francia, Alemania, Grecia, Países Bajos y Suecia concentraron más de la mitad de proyectos, mientras que países como Eslovaquia y Eslovenia recibieron un número muy reducido.

STEP funciona como banco de pruebas para el próximo MFP 2028-2034. Aunque el marco STEP sigue siendo una herramienta útil para centralizar inversiones, resulta pertinente evitar estos dobles desequilibrios en el futuro marco del FEC. Esto es especialmente relevante en una propuesta de MFP que reduce el número de programas de 52 a 16 e incorpora, bajo un marco centralizado, una cuarta capa dedicada a defensa, seguridad y aplicaciones de doble uso.

Posibles enfoques de política pública para el liderazgo digital

Las negociaciones sobre el próximo MFP de la UE han entrado en lo que puede describirse como su fase política. Las instituciones y los Estados miembros comienzan a definir el tamaño de cada ventana presupuestaria y, ante la escasez de información disponible, una de las pocas formas de hacerlo es moldeando el lenguaje, y por tanto el significado político, que enmarcará el próximo ciclo de inversión. “Liderazgo digital” es ahora el nombre de una de las principales ventanas presupuestarias del próximo MFP.

El término más utilizado en el anterior ciclo presupuestario fue “transición digital”. El hecho de que Europa aspire ahora a “liderar”, y no sólo a “transitar”, constituye una declaración política que merece análisis. Este momento abre la oportunidad de plantear una pregunta clave: ¿qué significa, en concreto, que Europa sea un “líder” en lo digital?

El término condicionará la forma en que Europa invierte recursos públicos en su ecosistema tecnológico. En los debates actuales llegan a coexistir al menos cinco interpretaciones, expuestas a continuación.

Liderazgo como capacidades a lo largo de toda la cadena

Este enfoque entiende el liderazgo como la construcción de capacidades sólidas en todas las capas de la economía digital: semiconductores; infraestructuras de nube; software; y aplicaciones. El objetivo es reducir dependencias en cada eslabón de la cadena de valor y garantizar la continuidad tecnológica europea desde el hardware hasta los servicios. El Parlamento Europeo ha reclamado explícitamente infraestructuras digitales soberanas desde los semiconductores y la conectividad hasta la nube y la inteligencia artificial.

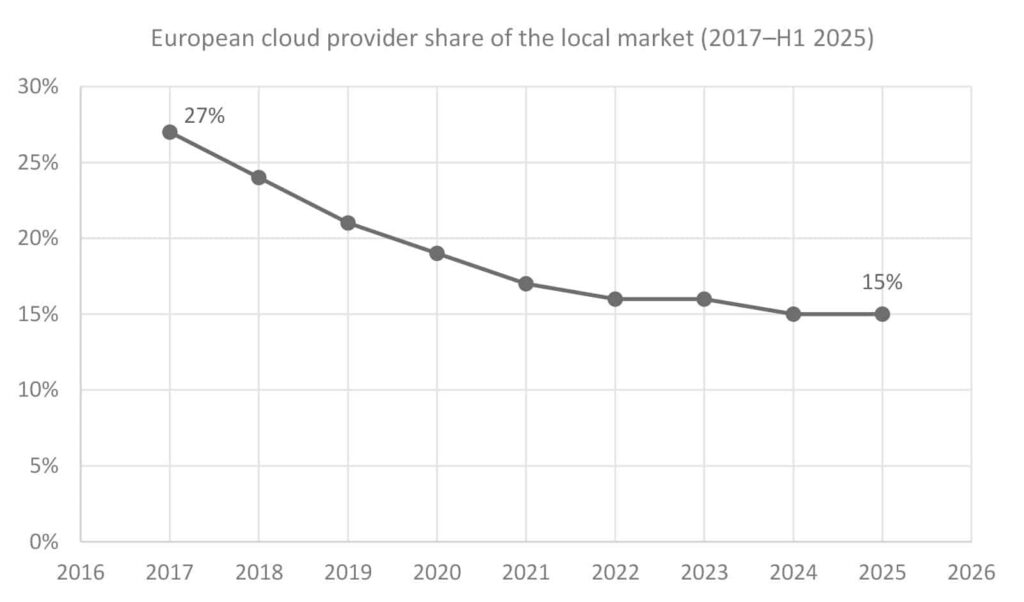

Europa produce actualmente alrededor de una décima parte de los chips del mundo y no cuenta con plantas de fabricación por debajo del proceso de 10 nanómetros, mientras que el Reglamento Europeo de Chips (EU Chips Act) aspira a duplicar esta cuota de aquí a 2030 mediante 43.000 millones de euros de inversión coordinada. En computación en la nube, los hiperescaladores estadounidenses, principalmente AWS, Microsoft y Google, siguen dominando aproximadamente dos tercios del mercado europeo, y la mayor parte de los datos occidentales se aloja físicamente en servidores ubicados en EEUU.

Figura 1. Cuota de mercado de los proveedores europeos de nube en los mercados locales (2017-1er semestre de 2025)

Liderazgo en cuellos de botella

Una segunda interpretación se centra en un conjunto más reducido de nodos críticos cuya disrupción podría paralizar todo el sistema digital. Desde esta perspectiva, la vulnerabilidad europea reside menos en la falta de capacidades amplias que en su dependencia de algunos cuellos de botella externos: chips avanzados; computación de alto rendimiento; hardware para inteligencia artificial; e infraestructuras de nube.

La experiencia de la escasez mundial de semiconductores mostró hasta qué punto los sectores europeos de la automoción y la electrónica dependen de un número limitado de fundiciones asiáticas, en particular de la taiwanesa TSMC, que por sí sola produce más de la mitad de los chips más avanzados del mundo. Para mitigar esta exposición, la UE está concentrando recursos en los puntos más frágiles de la cadena:

- La Empresa Común EuroHPC coordina actualmente una de las mayores redes de supercomputación del mundo, concebida para proporcionar capacidad de cálculo doméstica para la investigación científica y el entrenamiento de modelos de inteligencia artificial.

- La empresa europea ASML suele citarse como un ejemplo de control exitoso de un cuello de botella. Al monopolizar la producción de equipos de litografía de ultravioleta extremo, ASML otorga a Europa capacidad de influencia en uno de los puntos más estratégicos de la cadena global de semiconductores.

Liderazgo como soberanía o autonomía

Otra interpretación vincula el liderazgo con la capacidad de Europa para mantenerse segura y operativa. El objetivo es protegerse frente a la coerción en un contexto en el que grandes potencias como EEUU y China utilizan cada vez más las interdependencias como instrumento de presión, en términos de acceso a tecnologías, cadenas de suministro e infraestructuras. En este sentido, la soberanía digital consiste en garantizar que los sistemas críticos europeos no puedan ser interrumpidos o manipulados desde el exterior.

Numerosas voces impulsan a Europa a aprovechar la actual situación geopolítica como un incentivo para construir la autonomía estratégica necesaria para resistir presiones externas, salvaguardar la continuidad económica y preservar la libertad de decisión.

Liderazgo como innovación disruptiva (o moonshots)

Desde este enfoque, Europa sólo puede liderar si es capaz de producir tecnologías que desplacen la propia frontera tecnológica. Bajo esta concepción, quien logra desarrollar o dominar primero una nueva tecnología puede ser quien lidere.

Un ejemplo es la nueva Estrategia Cuántica de la Comisión Europea que, respaldada por el programa Quantum Technologies Flagship con una dotación de 1.000 millones de euros, aspira a establecer líneas piloto de producción de chips cuánticos y a poner en marcha un prototipo de Internet cuántico de aquí a 2030.

Ambiciones similares se observan en el ámbito espacial, donde la futura constelación IRIS² y los nuevos programas de lanzadores reutilizables buscan asegurar la posición de Europa en la economía espacio digital.

La lógica de moonshots que subyace a la computación cuántica, a los modelos fundacionales de inteligencia artificial y a la integración entre tecnologías espaciales y digitales responde a esta idea: garantizar a Europa una ventaja de primer movimiento en la próxima revolución tecnológica.

Liderazgo como adopción

En 2023 más del 90% de la población de la UE utilizaba Internet de forma semanal, aunque sólo el 56% contaba con competencias digitales básicas o superiores. A finales de 2024, el 74% de las empresas europeas había alcanzado un nivel básico de intensidad digital, en torno al 73% en el caso de las pymes, y en 2022 el 69% de las empresas europeas había adoptado tecnologías avanzadas como la inteligencia artificial o la robótica, sólo ligeramente por debajo del 71% registrado en EEUU.

Aun así, muchas pequeñas empresas y regiones menos conectadas siguen rezagadas. El Plan de Acción Continente IA busca cerrar esta brecha ayudando a las empresas a aplicar la inteligencia artificial en la práctica y mediante la puesta en marcha de una Academia de Competencias en IA para formar a la fuerza laboral en datos y capacidades digitales.

Concentración, diversificación y el papel de las infraestructuras habilitadoras

Todas estas interpretaciones del liderazgo digital son válidas y, en gran medida, complementarias. Europa necesita capacidades a lo largo de toda la cadena, control de los cuellos de botella, soberanía tecnológica, adopción e innovación. Existe, sin embargo, un cierto grado de ambigüedad que puede convertirse en una desventaja estratégica y derivar en una mala alineación entre actores, precisamente una condición sine qua non para la competitividad.

El informe The European Way – A Blueprint for Reclaiming our Digital Future ofrece una posible salida a esta ambigüedad. Sostiene que el liderazgo debe medirse por la capacidad de crear sistemas compartidos que perduren y sirvan a una visión de largo plazo del progreso humano-céntrico, desplazando así el foco desde un paradigma de dominación.

Una de las pocas tendencias futuras relativamente seguras en el consumo tecnológico es el creciente interés por tecnologías fiables, transparentes y explicables. La demanda de estos sistemas está creciendo con rapidez. Se prevé que el gasto mundial en herramientas de transparencia en inteligencia artificial supere los 2.500 millones de dólares en 2027, con un crecimiento anual superior al 25%. Resultaría una apuesta realista que Europa aspirase a liderar este nicho en expansión.

De competir a diseñar

Por tanto, la fortaleza digital europea no vendrá de escalar más que EEUU o China, sino que podría surgir, en algunas capas de la cadena, de diseñar mejor que ellos. Esto implica desarrollar infraestructuras habilitadoras y arquitecturas de software que sean transparentes, auditables y fiables, y que por ello puedan competir en los mercados.

Europa no debería competir en una carrera por capacidades digitales sólo por competir. El objetivo debe ser proteger la seguridad europea y la seguridad económica, y liderar en tecnologías humano-céntricas. Esto exige claridad en las prioridades y disciplina sobre dónde Europa debe ser fuerte. También requiere condiciones habilitadoras que permitan a las empresas y a los servicios públicos adoptar tecnología a escala. La pregunta no sería “cómo gastar más”, sino cómo gastar para que Europa sea más segura, más libre y más productiva.

De cara al próximo MFP, ¿debería Europa concentrar sus recursos o diversificarlos? La concentración permite generar masa crítica y campeones visibles, pero también entraña riesgos de rigidez y captura. La diversificación fomenta la competencia y la experimentación, aunque puede diluir el impacto. El enfoque más sensato sería concentrar recursos en aquellos sectores donde las dependencias son claras y diversificar allí donde la incertidumbre es elevada.

Esta tensión reaparece con el retorno de la política industrial a la agenda de la UE. Por un lado, la concentración puede acelerar la presencia europea en nodos estratégicos como los chips, la nube o las fábricas de IA. Por otro, la diversificación protege la base de innovación entre sectores y regiones, teniendo en cuenta la fragmentación política existente entre Estados miembros y territorios.

Apostar de forma demasiado estrecha por un conjunto limitado de tecnologías puede ayudar a cerrar la brecha actual, pero también puede hacer perder tracción en la siguiente ola de innovación. La experiencia de Japón en los años 90 lo ilustra. Décadas de apoyo estatal centrado en la electrónica y la automoción crearon campeones globales, pero ese mismo enfoque dejó al país peor preparado para las revoluciones del software y de Internet que siguieron. Europa afronta un riesgo similar si el actual impulso en inteligencia artificial y semiconductores se convierte en un corredor cerrado, en lugar de en un puente hacia las tecnologías del futuro.

Impulsar las infraestructuras habilitadoras

Las infraestructuras habilitadoras hacen referencia al conjunto de activos y sistemas compartidos que permiten el progreso tecnológico entre sectores y a lo largo del tiempo. Comprenden tres capas principales:

- La infraestructura técnica incluye redes de conectividad, computación en la nube y en el borde, instalaciones de almacenamiento y procesamiento de datos, entornos de prueba y certificación, y acceso a computación de alto rendimiento, entre otros elementos. Estos recursos permiten a la UE mantener la capacidad física y digital necesaria para la investigación, la experimentación y el despliegue de tecnologías.

- La infraestructura financiera y regulatoria abarca mecanismos de financiación, marcos de contratación pública e instrumentos de inversión. El objetivo a largo plazo debe ser que esta infraestructura financiera y regulatoria refuerce la inversión privada, principalmente mediante la reducción del riesgo y la coordinación de incentivos públicos y privados.

- La infraestructura de capital humano e institucional incluye sistemas de educación y recualificación, así como instituciones de investigación que garanticen la transferencia de conocimiento y la interoperabilidad entre sectores y Estados miembros.

Las infraestructuras habilitadoras constituyen un compromiso de política pública a largo plazo con la flexibilidad y la interoperabilidad, y deberían situarse en el núcleo de la financiación del liderazgo digital de este MFP.

El Sur de Europa en este equilibrio

En los anteriores ciclos de financiación, Europa del Sur ha consolidado su posición en el panorama digital de la UE gracias a NextGenerationEU y a Horizonte Europa. Sin embargo, como advierte Enrico Letta, esta dependencia de fondos extraordinarios no puede mantenerse en el tiempo. La región debe atraer inversión privada y alinear las prioridades nacionales dentro de una estrategia europea compartida.

El equilibrio entre concentración y diversificación debería situarse en el desarrollo de infraestructuras habilitadoras, capaces de servir a varios objetivos de política pública de forma simultánea y de vincular competitividad, cohesión y defensa. Por ejemplo, las inversiones en redes cloud-edge o en capacidades de ciberseguridad pueden mejorar al mismo tiempo el rendimiento industrial y la protección de sistemas críticos, además de generar empleo.

Las infraestructuras habilitadoras deben reflejar los activos y las necesidades específicas de todos los países europeos, incluidos los del sur. Cada economía de los Estados miembros ha desarrollado capacidades diferenciadas que pueden integrarse en una base europea coordinada de competitividad y resiliencia:

- Grecia se ha convertido en uno de los Estados miembros más eficaces a la hora de captar y alinear financiación para investigación, en particular a través de Horizonte Europa. Las instituciones griegas ocupan seis de las 10 primeras posiciones entre los países considerados como widening en volumen de fondos obtenidos, y centros de investigación como el CERTH han asegurado más de 100 millones de euros en subvenciones de Horizon. El siguiente paso consiste en transformar esta participación en proyectos en capacidad industrial mediante nuevos laboratorios, polos de innovación digital y centros de transferencia tecnológica. Reforzar la interfaz entre investigación e industria permitiría a Grecia integrar su base científica financiada por la UE en la infraestructura habilitadora más amplia de la IA, las tecnologías limpias y la energía.

- Italia combina un gran mercado interno con uno de los tejidos industriales más diversificados de Europa. Es la segunda potencia manufacturera de la UE y la séptima a escala mundial. El apoyo futuro de la UE debería centrarse en plataformas nacionales de nube e IoT, conectividad 5G y polos sectoriales de innovación que conecten pymes, start-ups e industrias tradicionales. Existe potencial para que esta base industrial adquiera mayor madurez digital y se convierta en fuente de nuevos campeones europeos.

- La fortaleza de España reside en su fuerza laboral altamente cualificada, con un 46,4% de trabajadores con educación terciaria, frente a una media del 39% en la eurozona, y en su papel como puente europeo con América Latina. Las empresas españolas han invertido cerca de 150.000 millones de euros en la región. A partir de esta base, España puede convertirse en un nodo de desarrollo de IA en español, apoyándose en infraestructuras de computación de alto rendimiento como el Barcelona Supercomputing Center y en las nuevas fábricas de IA financiadas por la UE. Los fondos europeos también deberían apoyar la retención de talento técnico y las alianzas con ecosistemas de investigación latinoamericanos. La contribución habilitadora de España conectaría así capacidad computacional, diversidad lingüística y difusión del conocimiento. España ha confirmado dos fábricas de IA, una orientada al acceso a potencia de cálculo a través del Barcelona Supercomputing Center y otra centrada en IA y salud en la región de Galicia. Además, España ha presentado su candidatura, en noviembre de 2025, para albergar una de las gigafactorías de IA, a la espera de una decisión.

- Portugal destaca como un polo de innovación de rápido crecimiento, con más de 4,700 start-ups activas y un desempeño que alcanza ya el 90,7% de la media de la UE en el European Innovation Scoreboard. Sus políticas para atraer talento global, como una fiscalidad favorable, visados para start-ups y una cultura de innovación abierta, lo han convertido en un entorno idóneo para la nueva generación de emprendedores europeos. Al mismo tiempo, estas dinámicas han generado tensiones internas, vinculadas a la gentrificación de algunos barrios de Lisboa y Oporto, y han hecho al país especialmente atractivo para nómadas digitales y expatriados. La financiación de la UE debería reforzar esta base ampliando la infraestructura de innovación más allá de Lisboa y Oporto, mejorando la conectividad y financiando mecanismos de coinversión en capital riesgo que permitan a las start-ups escalar dentro de Europa.

Estos son algunos de los activos que Europa del Sur puede aportar. Sin embargo, si fueran suficientes, la región ya sería una potencia tecnológica sin necesidad de intervención pública, y claramente no es el caso. La UE, junto con todos los actores implicados, debe definir qué infraestructuras habilitadoras siguen siendo necesarias para alcanzar el liderazgo digital conforme a los objetivos europeos y para seguir siendo competitiva en futuras revoluciones tecnológicas.

Esto exige diseñar las infraestructuras habilitadoras como un sistema territorial, no como un juego de suma cero. Cada Estado miembro debería contribuir en función de sus ventajas comparativas, ya sea capacidad de investigación, base industrial, talento o conectividad, de modo que formen un conjunto integrado e interoperable de capacidades capaz de sostener el desarrollo tecnológico europeo a lo largo del tiempo.

[1] Traducción al español del capítulo original en inglés incluido en la publicación conjunta de la red PromethEUs Making the EU’s 2028-2034 Multiannual Financial Framework Work for Southern Europe, publicada el 9 de diciembre de 2025. PromethEUs era una red que reunía a cuatro grupos de expertos de países del sur de la UE: I-Com, Institute for Competitiveness (Italia), IPP Lisbon (Portugal), el Laboratorio de Economía Industrial y Energética de la Universidad Técnica Nacional de Atenas (Grecia) y el Real Instituto Elcano (España). Cada socio elaboró uno de los capítulos de esta publicación conjunta.