Mensajes clave

- La crisis inflacionaria de 2022 redefinió la estabilidad de precios en Europa, dejando claro que a la hora de analizar la inflación no todo es monetario, expectativas o tipos de interés. Este análisis muestra, mediante el uso del Índice de Dependencia Comercial (IDC) del Real Instituto Elcano, que la inflación contemporánea puedes a veces considerarse como un “impuesto a la dependencia”: una estructura de suministros concentrada y geopolíticamente rígida no sólo puede encarecer la vida ante shocks en los precios de los productos en origen, sino que fractura la convergencia de bienestar en la Unión Europea (UE).

- Los hallazgos principales se estructuran en tres ejes. Primero, se confirma una correlación directa entre el IDC y el impacto en el Índice de Precios de Consumo (IPC) general. Durante el shock del gas, España y otros países operaron como “islas de resiliencia” gracias a su baja exposición directa a Rusia, lo que le permitió amortiguar el golpe que desestabilizó a las economías del centro y este de Europa.

- Segundo, más allá de la dependencia física, se construye un sencillo Índice Sintético de Sensibilidad que se comporta como un multiplicador del castigo. El análisis revela que, ante choques idénticos, la respuesta de precios varía según la eficiencia del mix nacional y la rigidez de sus estructuras industriales, permitiendo identificar una “frontera de resiliencia” entre los Estados miembros.

- Tercero, la seguridad estratégica no es estática. Mientras que el riesgo del gas se gestionó con éxito, el diagnóstico actual tras el inicio el conflicto en el golfo Pérsico revela que el escenario presente puede ser muy diferente frente una potencial vulnerabilidad crítica ante el petróleo. Debido a una menor penetración de la movilidad eléctrica y a la centralidad del crudo en el transporte nacional, España se enfrenta un riesgo de transmisión de inflación “difusa” (capilar a toda la cadena alimentaria y logística) significativamente más difícil de blindar que el shock energético anterior.

- En conclusión, la autonomía estratégica real exige no sólo diversificar proveedores, sino reducir la sensibilidad estructural de la economía. La estabilidad del bienestar ciudadano depende hoy de la capacidad de acelerar la electrificación para desacoplar el coste de la movilidad de la volatilidad geopolítica del crudo.

Análisis

La Inflación como vulnerabilidad estratégica

La inflación es un fenómeno complejo, derivado de múltiples interacciones en las economías avanzadas. El anclaje de las expectativas, las señales y acciones de la política monetaria, así como el papel estabilizador de la política fiscal, son pilares fundamentales para entender la dinámica de precios. Sin embargo, la experiencia de los últimos años obliga a reconocer que la estabilidad interna es también un fenómeno dependiente de la vulnerabilidad estratégica de cada nación respecto a sus insumos críticos.

La estructura de dependencias externas actúa como un filtro que puede amplificar o mitigar las crisis de precios. Cuando una economía avanzada delega su seguridad energética en cadenas de suministro concentradas o geopolíticamente inestables, se introduce un factor de riesgo que escapa al control tradicional de los bancos centrales y condiciona sus políticas al margen del contexto interno que es sobre el que deben trabajar las decisiones de las instituciones monetarias. En este sentido, los recientes episodios de inflación contemporánea –el de 2022 y el que potencialmente se puede experimentar en los siguientes meses– deben entenderse como un proceso mediado por la autonomía: la criticidad de los suministros no sólo encarece la cesta básica de forma asimétrica, sino que erosiona la eficacia de las políticas fiscales y monetarias. Esta vulnerabilidad se traduce en un “impuesto a la dependencia” que fractura el bienestar social, castigando con mayor persistencia a los ciudadanos de aquellas naciones que no han logrado consolidar su soberanía en insumos clave.

El Índice de Dependencia Comercial

Para cuantificar esta relación, se emplea el IDC, desarrollado a partir de la metodología del Real Instituto Elcano. A diferencia de las métricas simples de importación, el IDC combina tres dimensiones críticas:

- Concentración del suministro: indica qué tan dependiente es el país de un único proveedor geográfico.

- Importancia del insumo: el peso del petróleo o gas en la estructura industrial y de consumo nacional.

- Riesgo específico del proveedor: la estabilidad y alineamiento estratégico del exportador.

Este enfoque permite distinguir entre “dependencia cruda” y “vulnerabilidad real”. Por ejemplo, una dependencia alta de un proveedor aliado y diversificado genera menos riesgo de inflación importada que una dependencia moderada pero altamente concentrada en un suministrador hostil. El IDC actúa, por tanto, como un radar preventivo para la autonomía estratégica.

Anatomía del shock de 2022: el factor gas

Para entender cómo la dependencia se convierte en carestía, se debe observar la velocidad y profundidad con la que un cambio de precios en origen recorre todo el tejido industrial. En el análisis del choque de 2022, la evidencia sugiere que la inflación no fue un estallido uniforme, sino una mancha de aceite que se expandió siguiendo las líneas de suministro de gas ruso.

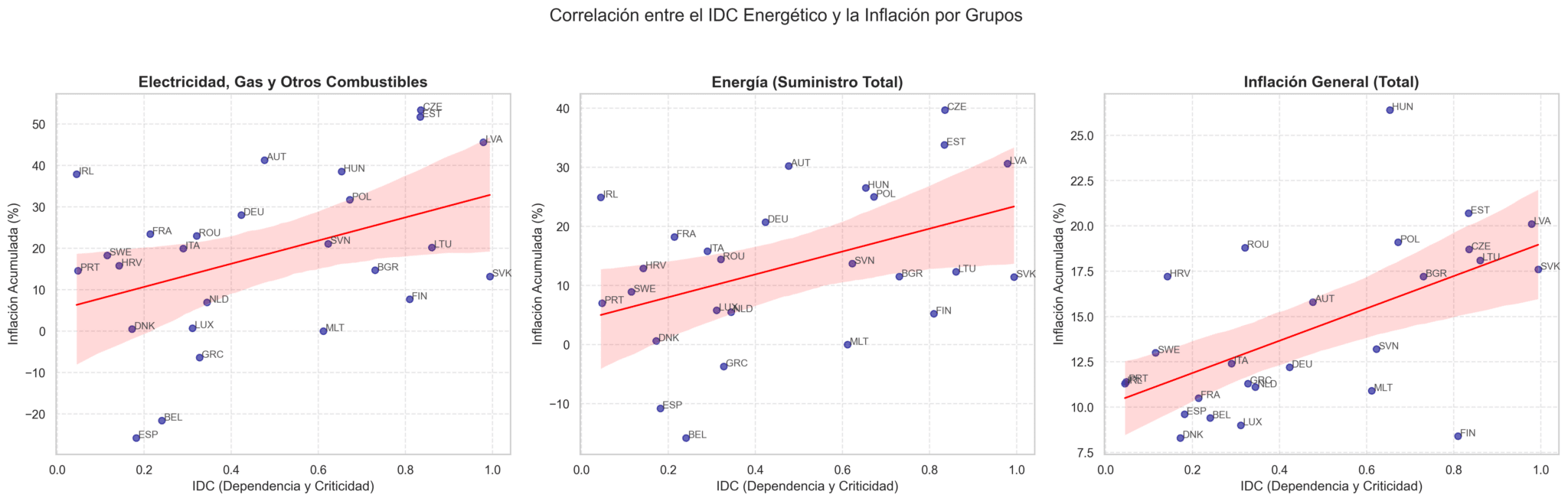

Figura 1. Correlación entre el IDC y la inflación en tres niveles: electricidad/gas, energía total e inflación general

Como se observa en el primer gráfico de la Figura 1 (izquierda), correspondiente a la electricidad y el gas, existe una significativa correlación: los países con mayor IDC experimentaron incrementos de precios drásticos, sin apenas excepciones. A medida que la observación se desplaza hacia la derecha, hacia la inflación general, se percibe cómo esa vulnerabilidad energética original se diluye ligeramente al mezclarse con otros componentes, aunque el patrón de dependencia persiste.

Es notable que, para facilitar el análisis comparativo, se han utilizado escalas independientes: mientras que en el sector energético primario los aumentos pueden triplicar la media, su traslación a la inflación general es de una magnitud menor, aunque sigue siendo el motor determinante de la variabilidad entre estados. España se situó consistentemente en la parte baja de estas tendencias, lo que demuestra que su configuración energética actuó en aquellos años como un amortiguador estructural frente al shock global.

El Índice de sensibilidad: ¿por qué algunos sufren más que otros?

Una de las preguntas más relevantes del análisis es por qué países que presentan niveles de dependencia similares acaban sufriendo inflaciones tan distintas. Para resolverlo, se ha construido un Índice Sintético de Sensibilidad, que actúa como un “multiplicador del castigo” energético. Este índice no mide cuánta energía se importa, sino con qué agresividad esa dependencia se traslada al IPC general.

El índice se construye en tres pasos empíricos:

- Benchmark de Alta Resiliencia. Se identifica el grupo de países con menor dependencia estructural (el 20% inferior del IDC). Su inflación media (aproximadamente 12,2% en el periodo de crisis) se establece como el benchmark de resiliencia. Este valor no representa una inflación “inevitable”, sino el incremento de precios logrado por las economías que mejor sortearon el shock gracias a su mayor autonomía energética o a la configuración de su mix nacional.

- Exceso sobre el benchmark. Para cada país, se calcula la desviación respecto a este umbral de referencia (exceso = inflación real – benchmark), aislando así el sobrecoste inflacionario vinculado a una gestión menos resiliente del shock.

- Factor multiplicador (sensibilidad). El índice final resulta de dividir ese exceso entre el nivel de dependencia estructural (IDC). Representa el “dolor importado”: cuántos puntos de inflación adicional sufre una economía por cada punto de dependencia física respecto al benchmark de los países líderes en resiliencia.

Al situar a cada país en este mapa de dispersión, se observa con claridad la existencia de una “frontera de resiliencia” (Figura 2). Los Estados situados en la parte superior del gráfico son aquellos que “sobrerreaccionan” al shock: su estructura productiva o su mix energético es tan ineficiente que cada unidad de energía encarecida multiplica el impacto en el bienestar ciudadano. Por el contrario, los países en el cuadrante inferior, independientemente de su dependencia absoluta, han logrado mecanismos de amortiguación que filtran el impacto exterior antes de que llegue al consumidor final. La autonomía estratégica, por tanto, tiene dos palancas: reducir la dependencia (eje X) o reducir la sensibilidad estructural (eje Y).

La brecha del bienestar: trayectorias divergentes en Europa

El efecto final en el bolsillo del ciudadano se visualiza mejor cuando se observa el exceso de inflación acumulada. El concepto aquí no es cuánto sube la vida cada mes, sino cuánto terreno se pierde respecto a una base de países estables.

La trayectoria de la inflación desde enero de 2022, comparada con el benchmark de resiliencia, muestra una progresiva apertura de abanico y una preocupante rigidez en la brecha (Figura 3). Se percibe que, una vez abierta, esta disparidad muestra una gran persistencia. Las naciones con mayor IDC no solo alcanzaron picos de precios más altos, sino que su inflación es incapaz de normalizarse al mismo ritmo que en las economías autónomas. Esto revela que la dependencia genera una histéresis en el bienestar: el impacto del shock externo se prolonga mucho tiempo después de que la crisis haya desaparecido de los titulares, es decir, no existe una reversión en tasas una vez el shock inicial desaparece, consolidando una pérdida de poder adquisitivo estructural.

Lecciones y prospectiva: la transición del riesgo al petróleo

Sin embargo, la seguridad económica no es una foto fija; es una estructura dinámica de riesgos. Si el análisis de 2022 demuestra que el IDC es un predictor fiable de la inflación importada, la lección estratégica debe aplicarse al escenario presente. Mientras que en la crisis del gas en España operó como una “isla de resiliencia” gracias a su baja exposición directa a Rusia, el diagnóstico a través del IDC revela una exposición al crudo más profunda y capilar que la que se registró ante el gas natural.

Al contrastar las estructuras de dependencia, la metodología evidencia que un shock de petróleo es, por naturaleza, “difuso”: a diferencia del gas, que golpea principalmente la generación eléctrica y la industria pesada, el crudo permea en cada kilómetro de transporte y en cada eslabón de la cadena alimentaria.

La evidencia técnica advierte de que el “escudo estratégico” del pasado no funcionaría del mismo modo ante una crisis centrada en el crudo. Aunque el IDC de España en el sector de extracción es moderado en comparación con potencias industriales como Alemania (0,18 frente a 0,42), su vulnerabilidad es de carácter estratégico y reside en la rigidez de su demanda interna. A diferencia de otros países europeos, España cuenta con una menor penetración de la movilidad eléctrica, lo que convierte al transporte en un canal de transmisión de inflación más directo y difícil de desacoplar. El éxito relativo en la crisis del gas de 2022 no debe ocultar esta exposición: la dependencia estructural del petróleo para la movilidad sitúa a la economía española en una posición de vulnerabilidad que sólo la electrificación del transporte puede mitigar de forma duradera.

A pesar de que aún es pronto para evaluar la potencial asimetría en el golpe dependiendo de la dependencia de cada país respecto a los proveedores del golfo Pérsico, a partir de los datos de inflación de marzo de 2026 permiten mostrar una dispersión contenida que aún no permite una evaluación concluyente del impacto estructural del shock (Figura 4). Es evidente que la aplicación de diversas políticas públicas de mitigación –subvenciones directas y topes de precios– está “contaminando” la señal de precios, enmascarando la sensibilidad real de las economías más expuestas al golfo Pérsico.

Si la incertidumbre en el estrecho de Ormuz persiste, será fundamental monitorizar la evolución temporal de la brecha entre el Índice de Precios de Consumo Armonizado (HICP) de energía y el índice general. De momento, la resiliencia observada responde, en gran medida, a una arquitectura regulatoria de contención. Sólo el análisis de series de datos a más largo plazo permitirá determinar si esta estabilidad es sostenible o si estamos ante un embolsamiento de presiones inflacionarias que terminarán drenando la capacidad fiscal de los Estados miembros.

Figura 4. Efecto del shock energético, marzo 2026

Conclusiones

La autonomía estratégica no consiste meramente en diversificar una lista de proveedores; es la capacidad de blindar la paz social mediante la estabilidad de precios. La verdadera soberanía energética reside en desacoplar la generación de riqueza del consumo de insumos geopolíticamente volátiles.

Sin esta autonomía, la política nacional queda subordinada a decisiones externas, convirtiendo la inflación en un factor de erosión del contrato social. Como se ha demostrado, el bienestar no se garantiza sólo con política fiscal o monetaria, sino garantizando una infraestructura energética que no actúe como un caballo de Troya para la inestabilidad de precios.