La apreciación de las monedas latinoamericanas ha llevado a un encarecimiento muy significativo de los precios y costes internos en dólares y a una pérdida de competitividad.

A lo largo y ancho de la región se escuchan comprensibles críticas de los sectores exportadores que ven como sus márgenes de rentabilidad se estrechan o incluso desaparecen.

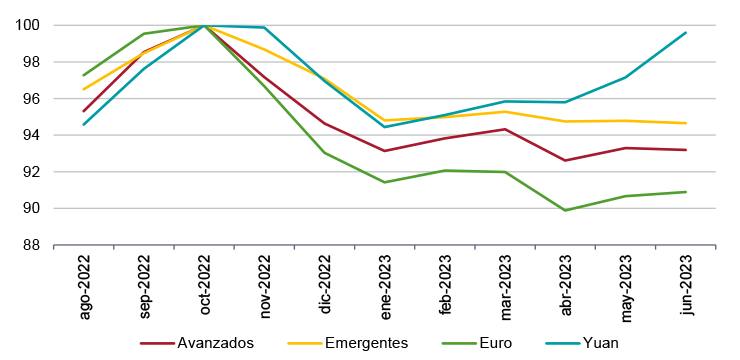

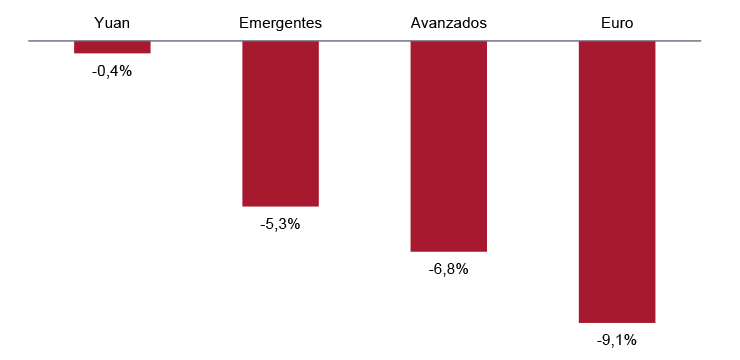

Lo cierto es que a partir de octubre de 2022, cuando la inflación empezó a ceder en EEUU, el dólar se depreció muy significamente a nivel global con respecto a las monedas de los países avanzados y emergentes (Figuras 1a y 1b).

La pérdida de valor del dólar con respecto a las monedas de los países avanzados fue mayor que frente a las monedas de los emergentes y con respecto al euro mayor que en relación al resto de los países avanzados. Sólo la moneda China se mantuvo relativamente estable frente al dólar, en la medida que el acceso a su mercado de capitales doméstico es restringido.

Figura 1. Pérdida de valor del dólar con respecto a las economías avanzadas y emergentes

Figura 1a. Tipo de cambio nominal con respecto al dólar: países avanzados (Moneda doméstica por dólar. Índice oct.2022=100)

Figura 1b. Tipo de cambio nominal con respecto al dólar: países avanzados (Moneda doméstica por dólar. Variación jun.23 vs oct.22)

Fuente: FRED.

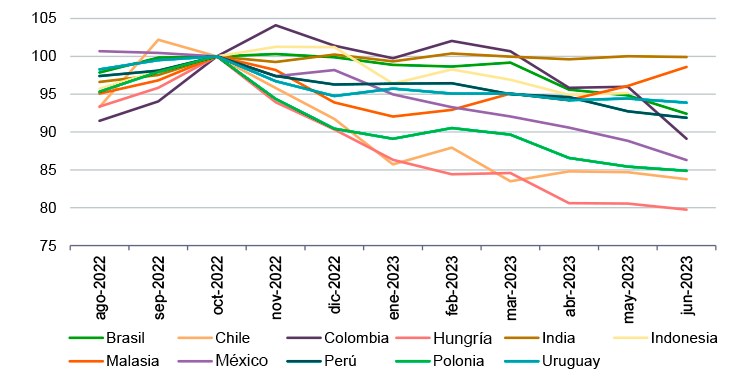

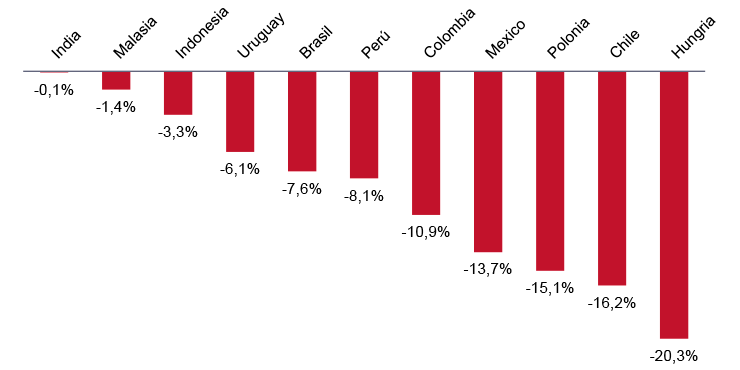

Por otro lado, la apreciación de las monedas de los países emergentes frente al dólar fue generalizada (Figura 2a). Las apreciaciones de menor entidad se verificaron en los países de Asia emergente y las de mayor magnitud en los países de Europa emergente, quedando las de los países de América Latina en medio de estos dos extremos (Figura 2b).

Figura 2. Pérdida de valor del dólar con respecto a las monedas de países emergentes

Figura 2a. Tipo de cambio nominal con respecto al dólar: países emergentes (Moneda doméstica por dólar. Índice Oct.2022=100)

Figura 2b. Tipo de cambio nominal con respecto al dólar: países emergentes (Moneda doméstica por dólar. Variación Jun.23 vs Oct.22)

Fuente: FRED.

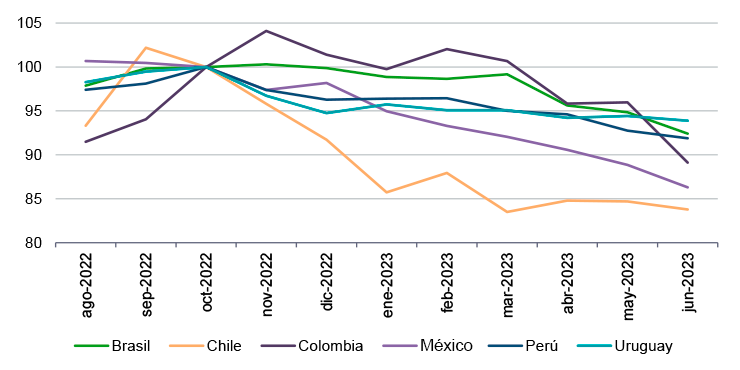

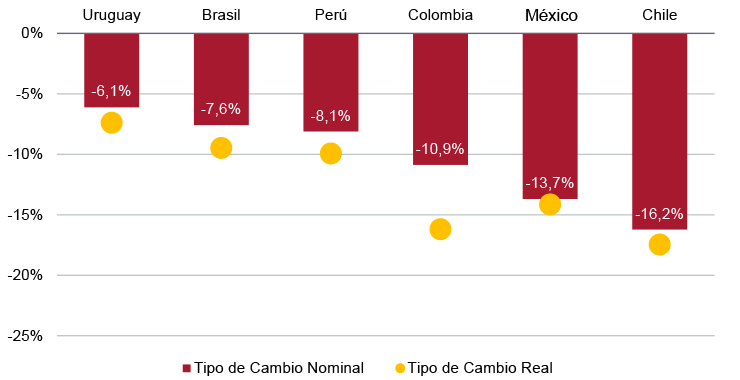

Entre las monedas de los países de América Latina se observa que las mayores apreciaciones se registraron en Chile y México, mientras que las menores apreciaciones se dieron en Uruguay y Brasil (Figuras 3a y 3b).

Figura 3. Pérdida del valor del dólar con respecto a las monedas de los países de América Latina

Figura 3a. Tipo de cambio nominal con respecto al dólar: países de América Latina (Moneda doméstica por dólar. Índice Oct.2022=100)

Figura 3b. Tipo de cambio nominal y real con respecto dólar: países de América Latina (Moneda doméstica por dólar. Variación jun.23 vs oct.22)

Fuente: FRED.

Estamos por lo tanto ante un fenómeno sistémico de pérdida de valor del dólar y la consecuente pérdida de competitividad tanto en los países emergentes como avanzados. América Latina no ha sido la excepción.

Las causas

¿A qué se debe esta caída en el valor del dólar?

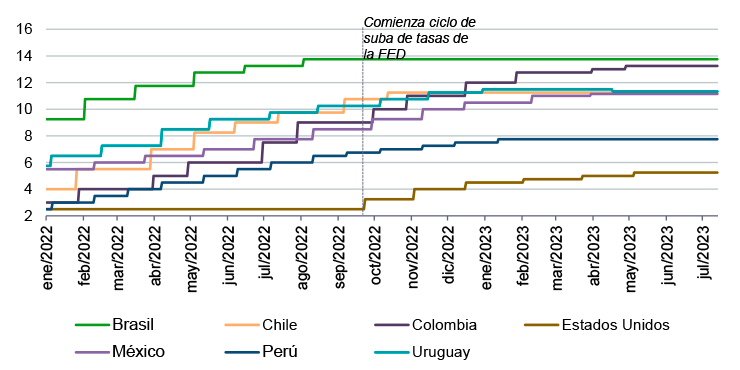

Como se observa en la Figura 4a, los países de América Latina comenzaron el ciclo de aumento en las tasas de interés antes que la Reserva Federal estadounidense (FED). Y lo hicieron decidamente apenas las presiones inflacionarias empezaron a manifestarse a mediados de 2021, para que no quedaran dudas del compromiso de los bancos centrales con la estabilidad de precios, conquistada a sangre y fuego, en una región con un pasado inflacionario aún firmemente instalado en la memoria colectiva.

De hecho, en Brasil la inflación comenzó a acelerarse a finales de 2020 y el Banco Central de Brasil inició una política monetaria contractiva y un ciclo de aumentos en la tasa de interés un año antes que la FED.

Figura 4. Política monetaria sincronizada

Figura 4a. Tasa de interés de política monetaria: América Latina y EEUU (en porcentaje)

Figura 4b. Diferenciales con la tasa de interés de política monetaria de EEUU (en porcentaje)

Fuente: Banco Central de Brasil, Banco de la República de Colombia, Banco Central de Chile, Reserva Federal de los Estados Unidos, Banco Central de México, Banco Central de Reserva del Perú y Banco Central del Uruguay.

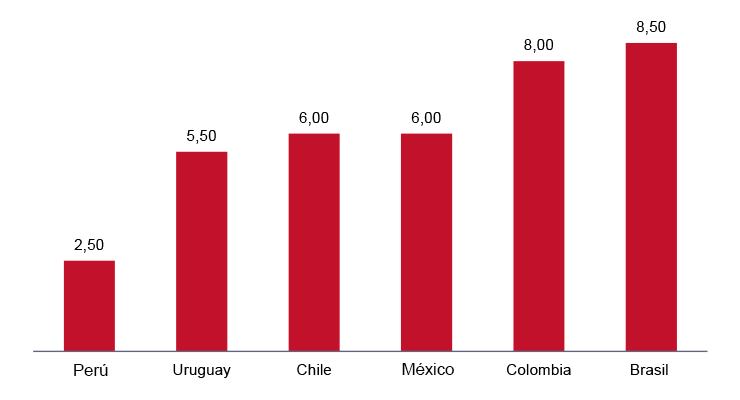

Como resultado de la política monetaria restrictiva y la subida de tasas de interés puesta en marcha por todos los bancos centrales de América Latina, se acumularon diferenciales de tasas de interés con respecto a las de EEUU que hoy oscilan entre un mínino de 2,50 puntos en Perú a un máximo de 8,50 puntos en Brasil.

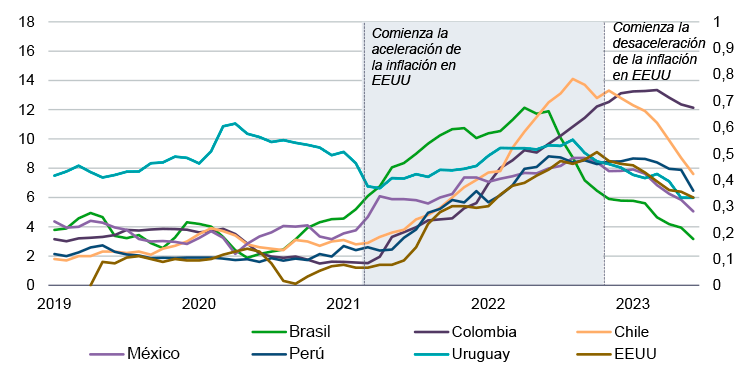

Con la inflación cediendo en EEUU (Figura 5), las expectativas de la continuación del ciclo de aumentos en la tasa de interés de la FED disminuyeron considerablemente. Con la inflación también cediendo en América Latina (Figura 5), la expectativa de reducciones en las tasas de interés por parte de los Banco Centrales latinomericanos aumentaron considerablemente.

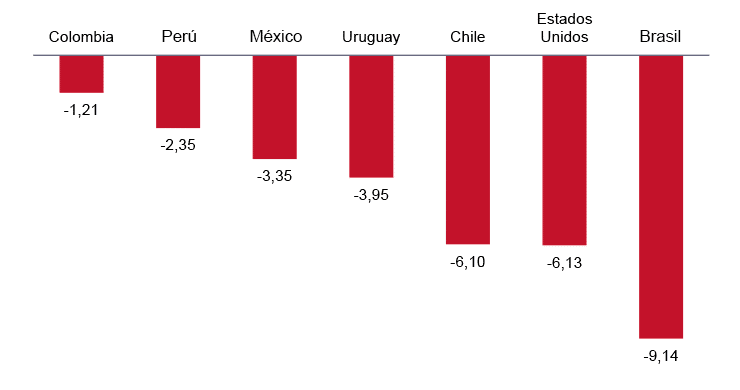

Figura 5. Tasas de inflación sincronizadas

Figura 5a. Tasa de inflación en América Latina y EEUU (variación interanual del Índice de Precios al Consumo)

Figura 5b. Reducción de la inflación en América Latina y EEUU (con respecto al máximo del 2022-23)

Fuente: Investing.

Esto llevó a los inversores internacionales –y por cierto también locales– a procurar asegurarse (hacer lock-in) los jugosos diferenciales entre los rendimientos de los títulos en moneda doméstica de los países de América Latina y los rendimientos de los títulos a corto plazo en dólares de EEUU, antes de que las tasas de interés comiencen a bajar y los diferenciales a reducirse. Así se generó una fuerte afluencia de capitales (oferta de dólares) y apreciaciones masivas de las monedas latinoamericanas.

Conclusiones

¿Qué nos lleva a concluir esta observación?

Que si el éxito en contener la inflación se consolida, siendo el caso emblemático el de Brasil, donde la inflación se redujo de un máximo de 12% anual en abril de 2022 a un 3,2% en junio de 2023, el ciclo restrictivo de las políticas monetarias de los países latinoamericanos estaría llegando su fin.

Cuando las tasas de interés comiencen gradualmente a reducirse y los atractivos diferenciales con las tasas en dólares a achicarse, también habrán de menguar los ingresos de capitales (oferta de dólares) que están generado apreciaciones masivas de las monedas latinoamericanas.

La política monetaria de la FED y la de bancos centrales de la región será decisiva. Quién inicia primero el ciclo de reducciones en las tasas de interés, en qué momento y a qué velocidad, determinará los diferenciales entre las tasas en dólares y las tasas en moneda local, y marcará el tono de lo que ocurra con el valor del dólar en la región.

Tribunas Elcano

Iniciativa del instituto que pretende recoger los análisis realizados por expertos/as sobre temas que están dentro del ámbito de nuestra agenda de investigación. Su publicación no está sujeta a periodicidad fija, sino que irán apareciendo a medida que la actualidad o la importancia de los acontecimientos aconsejen que acudamos en busca de la interpretación que pueda proponer la amplia comunidad académica que colabora con el Real Instituto Elcano, o miembros del equipo de investigación del Instituto.