Tema

Irak ha estado incrementando su producción de gas y petróleo en los últimos años, aunque el reparto de las rentas de sus hidrocarburos ha sido una fuente de conflictos con los kurdos en el noreste, que reivindican un mejor reparto de los beneficios, y entre las facciones chiíes del sur que compiten por beneficiarse de un sistema clientelar. Tercera en discordia, la insurgencia suní avanza ahora hacia el centro y oeste del país para competir con kurdos y chiíes por la renta de los hidrocarburos.

Resumen

La producción iraquí de petróleo ascendió en mayo de 2014 a 3,4 millones de barriles diarios (mbd), casi tres veces más de la producción que tenía antes de 2002. En junio podría reducirse en casi 400.000 barriles y situarse por debajo de los 3 mbd. No obstante, su potencial de crecimiento podría casi duplicar la producción actual en menos de una década, lo que tendría un impacto significativo en el mercado mundial. Esas expectativas se han visto reducidas por la incapacidad del gobierno para fomentar la producción, prevenir la injerencia iraní y de las mafias del petróleo, solventar sus disputas con el gobierno regional del Kurdistán por el control de licencias de explotación y el reparto de los beneficios y, finalmente, para hacer frente a la creciente insurgencia suní.

La debilidad del Estado iraquí para controlar y gobernar su territorio está exacerbando estas tensiones y podría alterar la estructura de la oferta regional tanto a corto como a largo plazo. Este ARI estudia la situación y expectativas de producción en las zonas norte y sur del país, así como las implicaciones de la insurgencia suní en los mercados del petróleo.

Análisis

Introducción

Irak se enfrenta a un fenómeno de insurgencia generalizada en el área suní. Aunque el protagonismo en la ofensiva actual lo está acaparando el grupo yihadista EIIL (Estado Islámico en Irak y el Levante), los terroristas no habrían podido progresar tan fácilmente si no estuvieran apoyados por un conglomerado de grupos suníes que se oponen al gobierno de Al-Maliki por diversas razones. La insurgencia suní se comenzó a generalizar cuando el presidente Al-Maliki rompió el acuerdo de gobierno inclusivo que le permitió gobernar tras las elecciones de 2010 (Pacto de Erbil) y optó por mantenerse en el poder sobre un sistema clientelar que ha ido acentuando su sectarismo a partir de la salida de las fuerzas de EEUU en 2011. Ese sectarismo ha dificultado sus relaciones con el Gobierno Regional del Kurdistán (GRK) pero se ha ensañado con la comunidad suní, la misma cuyo levantamiento permitió a los estadounidenses desalojar a los antecesores de EIIL, al-Qaeda en Mesopotamia, del territorio que llegaron a ocupar en el centro y oeste de Irak.

La exclusión deliberada de los representantes suníes de las tareas de gobierno puso en marcha un movimiento de resistencia social, primero en la provincia de Anbar y de insurgencia armada después. Los enfrentamientos se agudizaron tras el desmantelamiento por la fuerza de un campamento de protesta suní en diciembre de 2013, tras lo que el gobierno de Bagdad decidió retirar a sus tropas de la zona, propiciando la posterior ofensiva de los combatientes yihadistas de EIIL y la toma de las ciudades de Ramadi y Faluya en enero de 2014.

La trayectoria de este grupo yihadista en Siria muestra su voluntad y habilidad de hacerse con los recursos energéticos locales para obtener ingresos (no han tenido empacho en vender a Bachar Al-Assad petróleo procedente de sus campos petrolíferos en el este de Siria cerca de Raqqa). Por su parte, la insurgencia suní ha estado saboteando estos años los oleoductos iraquíes que atraviesan el territorio suní camino de la frontera turca, pero tras la participación de EIIL se han reducido los ataques a las infraestructuras por su valor estratégico y económico para la insurgencia. Juntos ahora han desalojado a las fuerzas iraquíes de las posiciones que controlaban la expansión kurda hacia las provincias de Nínive, Kirkuk, Diyal y Salahadin, donde existen reservas de petróleo, y ocupado algunas instalaciones como la refinería y central eléctrica de Baiji en junio. Su control sobre las fuentes energéticas les asegura una fuente de ingresos y –lo que es más importante– de influencia sobre un servicio público esencial para las comunidades a las que ocupan (hasta ahora ningún gobierno iraquí ha sido capaz de evitar los apagones y la ofensiva de EIIL ha generado desabastecimiento de combustibles).

La insurgencia suní se ha cuidado de no evidenciar sus ambiciones energéticas para no ganarse la hostilidad kurda en este momento en el que no le interesa abrir un segundo frente en el norte, sino consolidar sus posiciones en el centro y oeste del país. No obstante, y a más largo plazo, ninguna insurgencia suní puede dejar de disputar a la comunidad kurda unos recursos energéticos que consideran suyos, para lo cual pueden apoyarse en la numerosa población suní en las zonas mixtas bajo disputa. A la espera de que llegue su momento, la insurgencia suní afronta el riesgo de que se deteriore la alianza de interés entre insurgentes suníes y yihadistas del EIIL. De momento, les une la lucha contra el desgobierno de Bagdad, pero si los yihadistas vuelven a las andadas y pretenden imponer la sharia (acaban de declarar un califato) en las zonas liberadas por la insurgencia con el rigor y la fuerza que lo hiciera durante la invasión norteamericana, no le será difícil a los gobiernos de Bagdad o Erbil incentivar un nuevo enfrentamiento armado entre ambos.

Irak: un suministrador clave

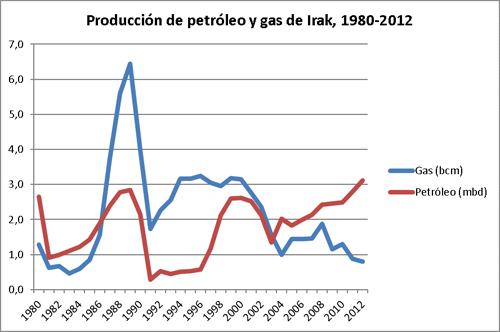

Con una producción en torno a los 3,4 mbd de petróleo, Iraq es un actor central de los mercados del petróleo. Es el segundo productor de la OPEP tras Arabia Saudí, y también el segundo del Golfo Pérsico. La Figura 1 muestra como la producción iraquí de petróleo (y gas) ha oscilado al compás de los conflictos en que el país se ha visto inmerso durante las últimas décadas. La guerra con Irán (1980-1988) supuso una fuerte caída de la producción desde el pico de 3,4 mbd de 1979. Pese al esfuerzo de recuperación de la misma que permitiese financiar la guerra, la producción nunca se recuperó hasta hace unos meses. El segundo golpe a la producción iraquí vino en 1990 con la guerra del Golfo contra la coalición liderada por EEUU y el subsiguiente embargo. La producción se recuperó de nuevo a finales de la década de 1990, pero la invasión del país en 2003 por parte de EEUU y sus aliados la volvió a reducir hasta los 1,3 mbd de ese año.

Pero la relevancia de Irak estriba en su producción futura más que en la presente. Cuenta con el 9% de las reservas probadas mundiales de crudo, las quintas del mundo sólo por detrás de Arabia Saudí, Venezuela y Canadá, y a niveles semejantes a los de Irán. Aunque se encuentra lejos de los niveles de producción de Arabia Saudí, Rusia y EEUU (entre 11 y 10 mbd), es el único productor con potencial claro de crecimiento en los próximos decenios. Según el escenario de Nuevas Políticas del World Energy Outlook 2013 de la Agencia Internacional de la Energía, Irak pasaría de producir los actuales 3,4 mbd a 5,8 en 2020, 6,7 en 2025, 7,3 en 2030 y finalmente 7,9 en 2035, es decir un 65% del aumento de producción del conjunto de la OPEP y más que todo el incremento de los productores no-OPEP (en ese mismo período la producción de EEUU aumentaría en 1,7 mbd).

Hay estimaciones más optimistas, como las del propio gobierno iraquí, o las de la US Energy Information Administration, que apuntan que si todos los campos contratados fuesen desarrollados, la producción iraquí podría alcanzar los 12 mbd, superando a la actual producción saudí.[1] En todo caso, es evidente que en el medio y largo plazo, Irak lleva años siendo la gran esperanza del mercado del petróleo. También cuenta con reservas relativamente importantes de gas (casi el 2% de las mundiales), pero como muestra la Figura 1 su producción nunca ha vuelto a recuperar los niveles previos a la guerra del Golfo de 1990.

El grueso del petróleo iraquí se concentra en la franja sureste del país en cinco campos gigantes, pero la mayor parte de la producción procede de tres súper-campos: Kirkuk en la zona kurda y North y South Rumaila en el sur del país. El gobierno kurdo, no obstante, mantiene que las reservas en el norte son muy superiores a las estimadas por la falta de exploración.

Pese a sus ingentes recursos energéticos, o quizá por ello, Irak ha sido incapaz de gestionarlos de manera mínimamente eficiente. El aumento de la demanda y los estrangulamientos en las infraestructuras, junto con la falta de transparencia en el empleo de las rentas del petróleo y el abandono de la industria del gas (Irak es el cuarto país por niveles de quema de gas a la atmósfera –flaring–) han situado al país en la doble trampa de la maldición de los recursos y el conflicto por los mismos.

La incapacidad recurrente de Irak de responder a las expectativas de producción despertadas tienen varias explicaciones, desde a situación de inseguridad a los estrangulamientos de unas infraestructuras de exportación obsoletas, saturadas y saboteadas, pasando por un entorno contractual poco transparente y una plétora de dificultades técnicas, como obtener agua o gas para reinyectar en campos que requieren técnicas de recuperación mejoradas en un país donde el agua es escasa y el gas asociado al petróleo se quema directamente a la atmósfera. Pero una de las dificultades clave consiste en la incapacidad de alcanzar un esquema de reparto de las rentas de los hidrocarburos aceptables para todas las partes, kurdos, chiíes y suníes.

Aunque a finales de junio el EIIL controlaba o pugnaba por casi la cuarta parte del territorio iraquí, no se encuentran en ella ninguno de los principales campos de hidrocarburos del país. Tan sólo han pasado al control de los insurgentes algunos pequeños campos situados al norte de Tikrit, sobre todo Ajeel y Hamrin, con una producción conjunta de unos 50.000 barriles diarios (bd), menos del 2% de la producción iraquí pero una fuente de financiación importante para la insurgencia. El único campo importante de gas accesible a la insurgencia está cerca de la frontera jordana y la concesión la explota una compañía coreana, KOGAS, pero difícilmente podrá ponerse en producción en las actuales condiciones de seguridad. Al oeste del Tigris, en las provincias de Salahdin y Nineveh, existen campos sin desarrollar. La angoleña Sonangol ha estado desarrollando dos de los más prometedores, Qayara y Najmah, con un objetivo de producción de unos 200.000 bd dentro de algunos años.

El petróleo del Kurdistán iraquí

El Kurdistán iraquí se ha ido consolidando como un suministrador de energía regional e internacional. Bajo su territorio se encuentran unas reservas conocidas de unos 4.000 millones de barriles de petróleo, que podrían ser mayores si se dieran las condiciones para una mejor exploración (el KRG estima 45.000 millones de barriles), y unas reservas de gas en torno a los 100 billones de metros cúbicos. Las estimaciones apuntan a que en la actualidad produce entre 250.000 y 300.000 bd y podría aumentar esa cifra si se garantiza la seguridad a las inversiones y explotaciones extranjeras. La US EIA estima una capacidad de producción a corto plazo de 400.000 bd. Si a ello se añadiese la posibilidad, técnicamente factible, de exportar el petróleo del campo de Kirkuk a través del territorio kurdo hacia Turquía, la capacidad de exportación podría alcanzar los 500.000 bd. Bajo los contratos vigentes, esa cantidad proporcionaría al KRG unos ingresos muy superiores a los pagos estipulados por la actual Constitución, que en todo caso se encuentran congelados por el gobierno federal desde febrero debido a la disputa por las exportaciones. En estas condiciones, el incentivo para el KRG de constituirse en un exportador autónomo es muy fuerte, mientras que la capacidad del gobierno federal para impedirlo en su presente momento de debilidad es prácticamente nula.

El aislamiento del control directo de Bagdad desde que en 1991 se creó la zona de exclusión aérea tras la guerra del Golfo y la estabilidad política alcanzada por sus dos partidos principales ha creado un embrión de estabilidad y gobernanza al que se han acogido las compañías energéticas que son recibidas en el norte del país con menores prejuicios y burocracia que en el sur, cuando no se las excluye o se las obliga a elegir entre trabajar con el gobierno central de Bagdad o en territorio kurdo. A finales de 2011, el KRG firmó un contrato con ExxonMobil para desarrollar seis bloques en el norte de Irak, algunos de los cuales se encuentran en zonas fronterizas en disputa. Desde entonces ha concluido contratos con majors como Chevron, Gazprom y Total.

La explotación se enfrenta a problemas políticos porque el GRK tiene autonomía para otorgar licencias de exploración pero no para recibir los ingresos que genera la exportación de su energía, ya que sus éstos se administran por el gobierno iraquí. La Constitución les garantiza el 17% de esos ingresos pero el KRG reivindica el 25%, que el gobierno iraquí se niega a conceder. En respuesta, el KRG ha optado por mantener formalmente la oferta de negociación con Bagdad mientras viene desarrollando en paralelo un plan para incrementar su autonomía energética.

El petróleo kurdo sale a través del oleoducto Kirkuk-Ceyhan que discurre por territorio controlado por la insurgencia y sólo funciona a una quinta parte de su capacidad máxima –1,6 mbd– debido a los atentados suníes y a la falta de mantenimiento. El petróleo saliente se computa por el gobierno iraquí en la estación de Fishkhabur antes de entrar en Turquía. Aprovechando el aislamiento y su posición de ventaja, el GRK ha ido construyendo una red de oleoductos alternativos dentro de su territorio que reducirán su exposición a los ataques sunís y a la fiscalización gubernamental. Al oleoducto que une los pozos de Taq Taq con el oleoducto Kirkuk-Ceyhan en Khurmala Dome, hay que añadir el gaseoducto que arranca desde allí mismo en dirección a la frontera turca. Un gaseoducto construido como tal para abastecer una central térmica de Dohuk pero que se ha reconvertido clandestinamente en un oleoducto y que ha alargado su trazado para alcanzar la frontera turca por Fishkhabur –pero eludiendo la estación de medición iraquí– y continuar por un trazado paralelo hasta el Mediterráneo. El proyecto se ha venido desarrollando desde 2012 y en enero de 2014 han comenzado las exportaciones desde Ceyhan. El GRK se las ha arreglado en los últimos meses para cargar varios buques con crudo kurdo que deambulan por el Mediterráneo a la búsqueda de destinatario final, y aunque la persecución del Ministerio de Petróleo iraquí ha conseguido evitar su descarga, tarde o temprano será difícil evitar que el crudo kurdo consolide su propia red de clientes (se tiene conocimiento de varios fletes con destinos como Sicilia, Ashkelon, Malta y Marruecos). También se ha puesto en marcha en los últimos años un tráfico ilícito de camiones cisternas que llevan a Turquía unos 35.000 barriles diarios de crudo y que vuelven con los productos refinados que precisa la economía kurda.

Turquía es un destinatario natural de la energía del Kurdistán, que necesita para su creciente consumo interno, por lo que el gobierno de Ankara ha favorecido un entendimiento entre Arbil y Bagdad que facilitara los flujos y un sistema de gestión de las exportaciones a través de Fishkhabur. Pero al mismo tiempo ha estrechado su colaboración con el GRK y tratado de involucrar a compañías petroleras turcas y estadounidenses en la posible explotación de los recursos kurdos. Sin embargo, el gobierno turco entiende que no podría desarrollar sus planes energéticos contra la voluntad de Irán e Irak y, mucho menos, en medio de un enfrentamiento armado por el control de los recursos energéticos de la zona. Por otro lado, y a pesar de su apetito por la energía kurda, Turquía conoce el riesgo de reforzar económicamente a una comunidad a la que ha venido hostigando y que podría alimentar el secesionismo kurdo en su propio territorio, algo que Irán ve venir y por lo que se opondrá a cualquier acuerdo que margine al gobierno de Bagdad. Mientras Bagdad se muestre débil, Turquía podrá hacer progresar sus intereses energéticos, facilitando apoyo logístico y bancario al GRK para consolidar sus fuentes de ingresos propios.

Durante la ofensiva en curso, los insurgentes suníes y los combatientes (peshmerga) kurdos han evitado cuidadosamente enfrentarse. Los primeros porque temen que una acción armada contra kurdos y chiíes podría ayudar a formar una coalición militar que no les interesa. Los segundos han aprovechado la ocasión para ocupar el vacío que ha dejado la desbandada iraquí en Kirkuk y en otras zonas al sur de sus tres provincias, estableciendo posiciones defensivas en torno a las posiciones avanzadas. Son posiciones que pueden servirle indistintamente contra cualquier intento suní o chií de recuperar el control de las fuentes energéticas del norte. Desde una perspectiva estratégica, el principal problema que le plantea la insurgencia suní al GRK es la de reorientar su exportación a través de los corredores turcos hacia el Mediterráneo. La ruta alternativa proyectada es un oleoducto de más de 2 mbd desde Basora a Aqaba, en Jordania, cuya construcción estaba a punto de licitarse, pero que también queda ahora condicionada por la actividad insurgente.

La producción del sur

El grueso de la producción petrolífera iraquí procede del sur del país, especialmente de los campos de Rumaila, siendo rusos, chinos y europeos los principales operadores. Además de la producción (casi 3 mbd), el sur concentra también los principales corredores de transporte y exportación.

Sin embargo, Irak no ha conseguido desarrollar todo su potencial de producción por no modernizar sus infraestructuras y porque la falta de protección de los oleoductos permite un contrabando ilegal, con lo que sólo puede exportar 1,9 mbd frente a la capacidad de 2,9 mbd. Incluso esa capacidad resulta incapaz de sostener un aumento adicional de la producción, por lo que Irak adoptó un plan para expandir su capacidad de exportación hasta los 4,5 mbd. Parte de esa infraestructura está terminada, pero la capacidad de exportación ha aumentado en menor medida por problemas técnicos relacionados con el bombeo y la falta de capacidad de almacenamiento. El Economist Intelligence Unit sugiere que las exportaciones desde Basora en junio podían alcanzar el récord de 2,7 mbd. Sin embargo, estima que el impacto sobre la producción se verá a medio y largo plazo, por lo que reduce su previsión de producción en Irak para 2018 a 4,8 mbd con perspectivas de tener que reducirlo de nuevo en función de la evolución de la situación. Esas estimaciones conciernen casi en exclusiva a los campos del sur.

En cualquier caso, esas cifras harían del sur de Irak un competidor regional de Irán si no fuera por los lazos étnicos, políticos y de seguridad que les unen. En estos últimos años, Irán ha aprovechado las dificultades logísticas y políticas de Irak para acrecentar su influencia en el sector petrolífero y compensar siquiera regional y parcialmente las dificultades a las que se enfrenta tras el embargo. Además, se ha beneficiado de una red de contrabando ilegal que ha desviado petróleo de las terminales de Basora hacia las terminales iraníes (en torno al 10% de la exportación). Lo peculiar de esta red no es tanto el modo de sustraer el crudo como la participación de las milicias chiíes en sus beneficios, que distribuyen los Guardianes de la Revolución del régimen iraní.

Las milicias iraníes, como las que ahora se aprestan a enviar en defensa de Irak, han sido el soporte principal de la influencia regional iraní y han librado como proxies sus batallas en Irak, Siria y Líbano. Irán ha recurrido al contrabando de petróleo como fuente de financiación a estas milicias que, a cambio, le ayudan a preservar la red de contrabando eliminando física o políticamente cualquier riesgo para la persistencia del mismo. Paradójicamente, la financiación sirve tanto para financiar los partidos políticos dúctiles a la influencia iraní en asuntos internos de Irak como a los partidos que se oponen a cualquier federación chií con Irán, con lo que ninguno está interesado en su erradicación. En la situación actual, Irán acentuará su influencia sobre Bagdad permitiendo que sus milicias se desplacen desde Siria e Irán para contener la insurgencia suní. Mientras su distensión con EEUU no progrese, Irán no podrá enviar sus fuerzas regulares y tampoco podrá trasladar en masa las milicias que soportan al régimen de Bagdad, un objetivo estratégico que busca la insurgencia suní y que obliga a Irán a dosificar cuidadosamente su apoyo a Irak.

Conclusiones

La incertidumbre sobre la producción actual y futura de Irak ha tenido más efecto en el mercado mundial de la energía que las acciones directas de la insurgencia suní. De momento, las fuentes energéticas principales quedan lejos del alcance suní, pero la inestabilidad que ha generado seguirá pesando sobre los mercados.

Parte de esa incertidumbre obedece a la actitud que adopten los operadores energéticos externos en la región. Además de los ya mencionados intereses turco e iraní, las grandes compañías internacionales y países como China y los países del Golfo tienen entre sus objetivos beneficiarse o alterar la seguridad energética iraquí. China está interesada en estabilizar la producción y ha ofrecido su ayuda económica y equipo militar al gobierno iraquí. Sus grandes compañías están muy presentes sobre el terreno, de donde han desplazado a otras compañías occidentales por su mayor tolerancia a operar en contextos de fuerte inseguridad. La mayor parte de las exportaciones iraquíes de crudo se dirigen a Asia, básicamente hacia India, China y Corea del Sur. Las empresas chinas CNCP y CNOOC participan en los principales proyectos de exploración y producción del país, y también tienen una presencia importante empresas asiáticas como Petronas, KOGAS y Pakistan Petroleum, entre otras.

Prácticamente todas las grandes compañías están presentes en el país, desde las rusas Lukoil y Gazprom a las occidentales ENI, BP, Total, Shell, ExxonMobil, Occidental y la turca TPAO, entre muchas otras. Para las grandes compañías internacionales, el principal problema de seguridad tras la insurgencia suní es la protección de sus expatriados que son objeto de secuestro por las milicias para exigir cuantiosos rescates. BP y ExxonMobil, que operan en Rumaila y West Qurma 1 ya han retirado a cuantos expatriados han podido y está por verse si retornarán pronto a las explotaciones o si esperarán mayores garantías de seguridad.

Por su parte, los países árabes del Golfo están apoyando a la insurgencia suní en la lucha que mantienen contra Irán y la influencia chií en la región. Más que una competencia por la supremacía petrolera en Oriente Medio, los hidrocarburos proporcionan los medios para financiar la competencia geopolítica entre Irán y Arabia Saudí y sus aliados suníes. Esa competencia se extiende y diversifica, abarcando un escenario ampliado desde los tradicionales conflictos en Líbano y la actuación de algunos proxies iraníes al conflicto abierto en Siria y ahora en Irak. Además, los desbordamientos en el Kurdistán afectarán tanto a Turquía como a la propia Irán, lo que empieza a tornar los cálculos geopolíticos extremadamente complejos.

Estos desarrollos se producen con EEUU en retirada (en el caso de Irak, literalmente) y una UE ausente, incapaz de resolver sus problemas energéticos en su misma vecindad, desde Libia a Rusia, y más de resultar relevante en Irak. Es posible que, como apunta el consenso de analistas, la insurgencia iraquí no perturbe en exceso los mercados del petróleo, pero desde luego puede encontrar en los recursos (limitados) que ahora controla una fuente de financiación y de proyección importante en la región. No sería sensato obviar esa dimensión aunque el impacto sobre, por ejemplo los precios, pudiese ser relativo y temporal.

Respecto al impacto sobre los mercados del petróleo, en el momento de cerrar este análisis, los campos súper-gigantes que componen la mayor parte de la producción iraquí parecían a salvo de la insurgencia sunní. El de Kirkuk asegurado por los peshmergas kurdos y los campos del sur por su alejamiento de la zona de operaciones de EIIL y control por Bagdad, algo que se extiende a las infraestructuras de exportación concentradas en el sur del país. Dentro de la fluidez de la situación, en la que cualquier ataque imprevisto a alguna infraestructura clave puede alterar este escenario, no parece fácil que se produzcan perturbaciones adicionales del suministro iraquí a corto plazo y por tanto la seguridad de abastecimiento no estaría en riesgo. Este es un aspecto importante para España, que con datos de CORES de abril de 2014 importó en los últimos 12 meses casi el 3% de su petróleo de Irak, pese a una caída de casi el 60% frente al período anterior, lo que de por sí una fuerte reducción en la vulnerabilidad española frente a Irak.

Los mercados, que reaccionaron con alzas significativas, se tranquilizaron conforme la solidez de las posiciones kurdas en el norte y de Bagdad en el sur se confirmaba. Tras una fuerte subida inicial de casi 5 dólares tanto para el Brent como para el West Texas hasta tocar máximos anuales, que llevaron al Brent al entorno de los 115 dólares por barril, las tensiones se relajaron y los precios remitieron por debajo de los 113 dólares a fecha de 1 de julio. Es previsible que esa prima de riesgo en el entorno de los 5 dólares se mantenga a corto plazo mientras la inestabilidad no disminuya, por lo que un aumento de los precios capaz de perturbar la recuperación económica parece también poco probable. No obstante, la persistencia de la incertidumbre podría mantener tensionados los mercados sumándose a las tensiones en los precios ya previstas previamente por la Agencia Internacional de la Energía para la segunda mitad de 2014.

En caso de que las tensiones de precios aumentasen, no sería descartable la liberación de reservas estratégicas por parte de la Agencia Internacional de la Energía, como ya ocurrió en verano de 2011 para paliar el impacto de la crisis libia. De hecho algunos representantes estadounidenses han argumentado a favor de este tipo de medidas incluso en ausencia de interrupciones en el suministro si hubiese aumentos continuados en los precios. Por su parte, la OPEP consideró en su última reunión que el mercado permanecía bien abastecido y no había necesidad de aumentos de producción. En cualquier caso, parece evidente que para los grandes productores del Golfo, especialmente Arabia Saudí, serían preferibles aumentos puntuales de su producción que una nueva intervención de la Agencia. De hecho la producción OPEP aumentó en junio para compensar la ligera caída de producción iraquí, básicamente por la contribución de Arabia Saudí, Nigeria y Emiratos Árabes Unidos. Conforme los mercados se aseguren de que no faltarán barriles, los precios deberían continuar moderándose.

Pero si sobre algo hay consenso entre los analistas, es que los acontecimientos en Irak pueden alterar significativamente la estructura de la oferta de petróleo de Oriente Medio a medio y largo plazo. En primer lugar, los mercados pueden perder los más de 3 mbd que esperaban obtener de Irak en un plazo relativamente breve, y esa es la mayor adición prevista en la oferta mundial para las próximas tres décadas. Ningún productor, ni siquiera la revolución no convencional norteamericana parece capaz de compensar esa pérdida potencial de barriles. El actual contexto impide toda inversión, no sólo en la producción y exploración, sino también en el ámbito de las infraestructuras de exportación. Ello implicaría importantes tensiones de precios en el medio y largo plazo.

En segundo lugar, Irak es un país en perpetua reconstrucción necesitado de maximizar cuanto antes los ingresos del petróleo. Para ello necesita precios elevados o aumentar la producción, pues el precio del barril que equilibra su presupuesto se sitúa en los 105 dólares. En cambio, los demás productores del Golfo han visto declinar recientemente el precio que equilibra sus balanzas fiscales hasta el entorno de los 80 dólares por primera vez en años. Eso permitiría una relajación de los precios actuales e inhibiría el desarrollo acelerado de recursos más costosos, como los crudos ultra-pesados o los crudos del Ártico. Si esa preferencia se asienta entre los grandes productores del Golfo, Irak debe avanzar en el aumento de la producción para asegurarse los ingresos fiscales necesarios para mantener el Estado. Un aumento de la inestabilidad entrañaría aumentar el gasto y, en ausencia de aumentos de precios, desviarlo desde la inversiones en el sector energético al combate de la insurgencia suní.

Finalmente, cabe considerar un escenario de entendimiento entre el KRG y el gobierno central de Bagdad para hacer frente a la insurgencia que implicase una “paz petrolera”: el apoyo del KRG a Bagdad para recuperar el territorio perdido a cambio de un reparto más generoso de los recursos de hidrocarburos del país con el Kurdistán iraquí, incluyendo permitir a este desarrollar y exportar sus reservas. Probablemente, esa es la condición previa a toda normalización del sector energético del país. La alternativa es una fragmentación energética con un norte del país controlado por el KRG exportando hacia el Mediterráneo por Turquía, y un sur orientado hacia los mercados asiáticos por el Golfo Pérsico. Por ello, el gran reto de la actual situación no estriba tanto en contener los daños ahora, sino en aprovechar la situación para intentar desbloquear de manera duradera los estrangulamientos políticos que impiden el aprovechamiento de unos hidrocarburos iraquíes llamados a jugar un papel fundamental en le geopolítica del petróleo en los próximos años.

En suma, la actual situación en Irak y sus eventuales desbordamientos sobre la región que concentra la mitad de las reservas probadas de petróleo revela el carácter axial de Oriente Medio para la geopolítica de la energía. Como ya ha mostrado la crisis de Ucrania para el caso del gas, los grandes focos de tensión permanecen centrados en los grandes productores convencionales de gas y petróleo: Rusia y Oriente Medio que, en el caso de España y de la UE, extiende su proyección geopolítica hasta el Norte de África.

[1] US Energy Information Administration (2013): Iraq, Brief Analysis.