Tema[1]

¿Puede resistir la economía rusa frente a las sanciones de Occidente?

Resumen

Las sanciones de Occidente pueden provocar una caída del PIB ruso de hasta un 15% y llevar la inflación a más del 20%. Esto va a ser duro para la población rusa, pero, ¿va a ser suficiente para que se movilice en contra de Putin? Lo más probable es que no –por el momento–. El rublo se ha recuperado, el sistema financiero ruso aguanta y después de las sanciones de 2014 la economía rusa se ha hecho más pobre, pero también más resistente. Si quiere debilitar realmente a Putin, la UE tendrá que ampliar sus sanciones al sector de la energía, y aun así es probable que China y la India le proporcionen cierta vía de escape. Pero la presión tiene que continuar, porque al final sólo la población rusa puede parar a Putin. Eso sí, este pulso puede durar mucho más de lo esperado y la UE tiene que prepararse para un conflicto largo con los nacionalistas rusos, incluso si hay un alto el fuego en Ucrania.

Análisis

Introducción

Las sanciones económicas que ha aplicado Occidente –incluida la siempre neutral Suiza, con alguno de sus aliados asiáticos como Japón y Australia– a Rusia por su invasión de Ucrania no tienen precedentes en la historia moderna. Chad Bown, del Peterson Institute en Washington, en una excelente cronología de las sanciones, las divide en cinco categorías: (1) las que se aplican al patrimonio de individuos como Putin y los “oligarcas” y colaboradores próximos; (2) las financieras, que van desde la expulsión de varios bancos rusos del sistema de mensajería interbancario SWIFT hasta el congelamiento de los activos del Banco Central de Rusia que estaban en los centros financieros de Occidente; (3) las relacionadas con los viajes, como el cierre del espacio aéreo europeo a las compañías aéreas rusas; (4) las que tienen que ver con las restricciones a las exportaciones a Rusia, sobre todo en tecnología de doble uso (civil y militar); y (5) las referentes a limitar o prohibir las importaciones, como la decisión de EEUU de prohibir la importación de gas y petróleo ruso.

Si se aplican todas estas sanciones de manera estricta y por un largo período de tiempo, Rusia entrará en un cuasi aislamiento de la economía internacional y los efectos macroeconómicos serán severos. Los analistas estiman una caída del PIB para este año de entre un 10% y un 15% (aunque algunos incluso piensan que podría ser mayor) y una inflación no menor de un 20% para el conjunto de 2022, aunque en este momento es difícil hacer previsiones. Las consecuencias a largo plazo serán muy dañinas ya que caerá la inversión y habrá una salida (todavía mayor) de capital humano, al tiempo que se reconfiguran los flujos energéticos y de otras materias primas a nivel internacional. Sin embargo, la pregunta es si estas sanciones infligirán suficiente dolor a la población rusa para que, o bien salga a la calle en masa para pedir el cese de la guerra, o motive a altos cargos en el gobierno y el ejército a organizar un golpe de Estado contra Putin.

¿Puede resistir las sanciones la economía rusa?

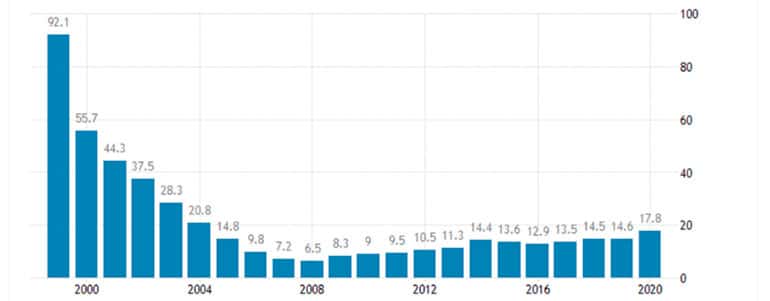

Para intentar responder a esta cuestión es útil primero recordar lo que pasó en Rusia en 2014 tras las sanciones de Occidente por la invasión de Crimea. Lógicamente, las sanciones entonces fueron mucho menos severas, pero es el antecedente histórico más cercano y puede servir de referencia. Sobre todo, porque la reacción del banco central de Rusia fue muy similar. En 2014 subió los tipos de interés al 17% para defender el rublo desde un 5.5%, y en esta ocasión los ha subido hasta el 20% desde un 8.5%.

La caída de la moneda rusa fue además similar. Desde febrero de 2014 a febrero de 2015 pasó de 35 rublos por dólar a 69, una caída de cerca del 50% de su valor en la moneda americana, mientras que, en esta ocasión, la moneda rusa ha pasado de valer 78 rublos por dólar el 23 de febrero, un día antes del inicio de la invasión, a 150 el 7 de marzo, en su momento de mayor debilidad, lo que supuso otra caída cerca a la mitad de su valor. Evidentemente, la diferencia está en que, en 2014 esa caída se produjo en un año, mientras que en esta ocasión tardó menos de 15 días. Pero el resultado por ahora es parecido. El rublo se ha desplomado casi un 100%, ha tocado suelo, y a partir de ahí se ha venido recuperando. Al escribir estas líneas el 24 de marzo de 2022 el tipo de cambio está a 97 rublos el dólar, lo que supone una recuperación del 35% desde su punto más bajo.

¿Qué explica esta recuperación? Varios factores. La subida de tipos lógicamente tiene un efecto. Los ahorradores rusos ven como reciben mayores intereses por sus depósitos y no intentan cambiar sus rublos por dólares de manera masiva –hasta ahora–. Además, el banco central ruso ha limitado el cambio de moneda rusa por dólares o euros a 10.000 dólares. Y es muy difícil sacar ese dinero fuera del país. Rusia, por lo tanto, ha aplicado una suerte de “corralito”. Aunque la diferencia con países como Argentina y Venezuela es que el banco central ruso todavía retiene gran credibilidad a los ojos de los ciudadanos rusos y, por lo tanto, el desangrado ha sido contenido hasta el momento.

Las autoridades rusas, además, igual que en 2014, han obligado a las empresas energéticas rusas a vender gran parte de los dólares (el 80%) que reciben de sus exportaciones y eso por el momento hace que se mantenga el valor del rublo y que además sea el banco central el que gestione esas mismas reservas, lo que amortigua el congelamiento de sus activos en el exterior. Esta dinámica sólo va a reforzarse ahora que Putin ha señalado que la venta de hidrocarburos a Europa se hará en rublos, que lógicamente emite el banco central ruso, con lo cual cerca del 100% de las reservas acabarán directamente en su poder (sin la intermediación de las empresas energéticas y sus posibles prácticas corruptas o desleales) y así podrá ejercer un mayor control sobre la evasión de capitales. Además, hay que tener en cuenta que el contexto es más propicio. En 2015 el precio del barril de petróleo se desplomo de 100 a 40 dólares, mientras que en estos momentos está muy por encima de los 100 dólares y con perspectivas de subir. Es posible que la demanda de más rublos y más circulación de los mismos en la economía rusa genere todavía más inflación, lo que presumiblemente forzará al banco central ruso a esterilizar este efecto. Está por verse si lo puede hacer de manera eficiente como lo ha hecho durante años el banco central de China. Para ello se necesita un control muy férreo del sistema bancario.

Justamente la eficiente gestión de Elvira Nabiullina, la que fuera ministra de Desarrollo Económico y después asesora económica de Putin, al frente del Banco Central de Rusia desde junio de 2013, explica en gran parte el relativo éxito de Rusia en superar las sanciones de 2014 (y su posible marcha por su disconformidad con la invasión de Ucrania sería un duro golpe para Putin). Aunque la inflación en la crisis de entonces llegó al 15%, gracias a su mano de hierro volvió a bajar en los años posteriores y se mantuvo cerca del objetivo del 4%. En paralelo, la política fiscal rusa se mantuvo también muy disciplinada. A diferencia de otros petro-Estados, que gastan según los ingresos que reciben de sus exportaciones de crudo, Rusia ha ajustado sus presupuestos anuales a un precio conservador de 40 dólares el barril y los ingresos a mayores, fruto del abultado superávit por cuenta corriente, los ha usado para aumentar sus reservas, que han llegado a los 630.000 millones de dólares (más de un tercio del PIB), y para contener su deuda pública con el exterior a cerca de un 20% del PIB, de las más bajas entre las grandes economías.

Sin embargo, esta estrategia de crear una “fortaleza rusa” (Russian fortress) sobre la base de la disciplina monetaria y fiscal ha hecho que Rusia saliera de las sanciones y contra-sanciones de 2014 y 2015 con un mayor empobrecimiento de la población. Se ha ahorrado para tener las cuentas en orden y estar preparados para una crisis como la de hoy a expensas del gasto en educación, sanidad y políticas sociales, y de una primera fase de des-internacionalización que ahora se está acelerando. Esto ha provocado una caída del poder adquisitivo de los salarios de alrededor de un 10%, pero también ha supuesto una reorientación de la economía hacia el autoabastecimiento (el desarrollo de la industria láctica doméstica es paradigmático) y un mayor comercio con mercados alternativos a los europeos, entre ellos América Latina, para abastecerse de productos agroalimentarios a precios competitivos. Esto ha sido duro para el ciudadano medio ruso, pero como señala Chris Miller, durante todos estos años, con algunas excepciones como las protestas en las grandes ciudades de Moscú y San Petersburgo de 2014 y 2015, la población rusa no se ha manifestado masivamente contra el Kremlin y eso ha fortalecido a Putin, que aumentó en popularidad tras la anexión de Crimea y posiblemente buscaba hacer lo mismo ahora ante las elecciones de 2024 (a las que presumiblemente volverá a presentarse).

¿Puede eso cambiar con las actuales sanciones, que son de un orden de magnitud mucho mayor? Por ahora todo indica que lo más probable es que no. La literatura que ha estudiado sanciones económicas nos dice que su impacto tiende a decrecer si el Estado que recibe esas sanciones es fuerte, económica y políticamente relativamente estable, rechaza el orden internacional y es autocrático. Corea del Norte y, sobre todo, Irán son aquí los casos paradigmáticos, y la realidad es que Rusia presenta muchas de estas mismas características. Las sanciones, además, suelen tener la consecuencia perversa de aumentar el patriotismo frente al “enemigo exterior” y son usadas por el régimen como arma propagandística para exacerbar el sentimiento nacional frente a la amenaza externa. Mucho se ha dicho que esto es la guerra de Putin, pero la realidad es que algunas encuestas muestran que la mayoría de los rusos apoya esta invasión y el número parece que ha aumentado desde las sanciones.

Esto podría llevarnos a pensar que las sanciones no son lo suficientemente duras. Como señala Jean Pisani-Ferry, Rusia es “una gran gasolinera” para el mundo, pero necesita tecnología, finanzas, capital y bienes de consumo del exterior, y la realidad es que, con las actuales sanciones, Europa sigue comprándole energía a Rusia (y por eso no ha expulsado a siete pero no a todos los bancos rusos del SWIFT), sólo se han prohibido las exportaciones de ciertas tecnologías y parece que muy pocas compañías occidentales se han marchado definitivamente de Rusia aunque hayan parado la actividad comercial por el momento. Esto significa que Rusia está recibiendo cerca de 1.000 millones de euros al día (aunque las estimaciones varían y son difíciles de contrastar) por sus exportaciones de hidrocarburos y que muchas empresas occidentales todavía siguen pagando el alquiler de sus locales y los salarios de sus trabajadores. Por todo ello, la vida diaria en ciudades como Moscú no se ha visto afectada en demasía, según cuentan sus residentes. Es verdad que ha habido cierto desabastecimiento de azúcar, pasta y harina, pero eso podría ser más por el acopio compulsivo de algunos ciudadanos que por una carestía general.

Algunos analistas también pensaban que el bloqueo de VISA y Mastercard iba a generar caos, pero también aquí las autoridades rusas se han preparado para esta contingencia. Tras la invasión de Crimea en 2014, el gobierno ruso introdujo un sistema de pago doméstico llamado MIR, que al principio era un gasto innecesario para la mayoría de los comercios, porque nadie lo utilizaba, pero que ahora está siendo muy útil para saltarse el bloqueo occidental. Muchas de las tarjetas VISA o Mastercard ya funcionan con ese sistema y si no lo hacen, parece que es muy fácil pedir una nueva tarjeta con el sistema MIR al banco y recibirla a domicilio. Paradójicamente, son los rusos que están ahora mismo en el exterior los que no pueden acceder a sus cuentas porque el bloqueo de VISA, Mastercard y American Express sí que es efectivo en Occidente. Para paliar esto, parece que varios bancos rusos están negociando con bancos chinos para poder utilizar el sistema de pagos internacional UnionPay (aunque esto no está confirmado).

Hay que señalar aquí que las sanciones económicas tienen menos efecto si la economía objetivo es relativamente cerrada, y ese es justamente el caso de Rusia. Las exportaciones y las importaciones de bienes y servicios representan el 47% del PIB, esto es, mucho más que en EEUU (24%) y Japón (25%), pero casi 10 puntos menos que la media mundial (56%) y bastante menos que otros petro-Estados como Argelia (60%) Arabia Saudí (62%) y Noruega (69%). Es más, el porcentaje de las importaciones sobre el PIB es sólo del 20%, incluso menos que el de Irán (22%). Desde 2019 el Kremlin también viene testando la posibilidad de desconectar Rusia del internet global y operar con uno doméstico llamado Runet.

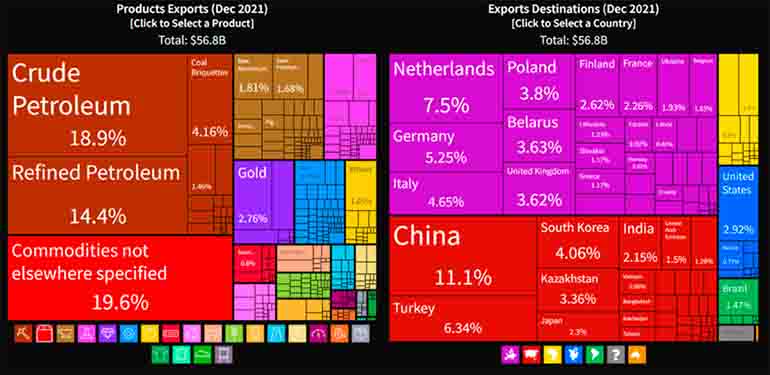

Es cierto que la complejidad de la economía rusa, según el índice del OEC (Observatory of Economic Complexity) es baja y eso la hace vulnerable. Ocupa el puesto 45 y está muy por debajo de España (que está en el puesto 36), pero también es verdad que está a la par con la India (44) y por encima de Portugal (48) y Brasil (49). Rusia, además, es un exportador con impacto sistémico en una serie de materias primas clave para determinados sectores. Proporciona gran parte del trigo para muchos países africanos y Turquía, de los fertilizantes para Brasil, China, EEUU y la India y mucho del paladio, níquel y zafiro industrial clave para los semiconductores, que a su vez son indispensables para la fabricación de móviles, coches y aviones a nivel mundial. Es decir, si dejase de exportar estos materiales por las sanciones o por voluntad propia, la economía internacional caería en una recesión, con graves problemas en países en desarrollo por el aumento del precio de los alimentos.

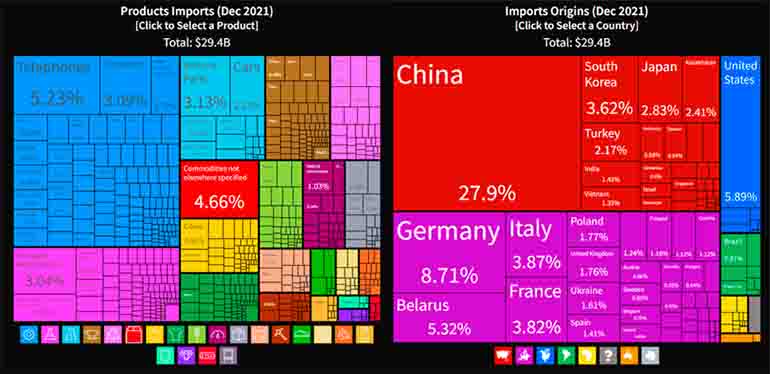

China es seguramente el actor externo clave en la evolución de la economía rusa. Es el país que importa más de Rusia, y el que exporta más a Rusia. Entre las mayores exportaciones rusas se encuentran lógicamente el crudo y la madera, pero también reactores nucleares y sus partes, y entre las exportaciones chinas destacan la maquinaria y aparatos electrónicos, incluidos los ordenadores y los teléfonos móviles, con una cuota de mercado para las grandes marcas chinas como Huawei, Xiaomi y Lenovo del 40%. China, además, está empezando a exportar muchos coches a Rusia (en 2021 ha sido su tercer mayor destino) y si al final se retiran las marcas occidentales esta podría ser la “oportunidad del siglo” para empresas como Geely o Chery, en palabras de muchos analistas del sector automovilístico chino.

Por ahora China no se ha lanzado abiertamente a salvar a la economía rusa (aunque es cierto que en los meses antes de la invasión su comercio con Rusia había aumentado enormemente). Los bancos y muchas de las empresas chinas temen hacer negocios con sus contrapartes rusas y que Occidente, sobre todo EEUU, les aplique sanciones secundarias. Pekín es consciente de que tiene que ser muy cautelosa con sus acciones porque sabe que está bajo la lupa de Occidente y si se posiciona abiertamente del lado de Putin puede perder (parte de) su acceso a los mercados occidentales, que lógicamente son más importantes que el ruso para su economía. Sin embargo, el poder dominar cada vez más el mercado ruso, un socio estratégico indispensable para China, como bien explica Bobo Lo, del Instituto Francés de Relaciones Internacionales (IFRI), puede ser una tentación muy grande. Rusia es, además, una fuente de energía estratégica desde el punto de vista de la seguridad nacional para China, y es muy probable que continue ofreciendo el capital y la tecnología necesarios para su extracción. Su participación en los proyectos de gas licuado del Ártico, saltándose las sanciones occidentales impuestas después de la anexión de Crimea, sirven de precedente.

Hay cada vez más consenso entre los economistas occidentales que para parar la maquinaria de guerra de Putin se necesita ampliar las sanciones al sector energético y que la UE deje de comprar gas y petróleo ruso. Adam Tooze ofrece un buen resumen de este debate, desde la perspectiva de Alemania, actor clave en este asunto. Mientras que algunos economistas alemanes calculan que prescindir de los hidrocarburos rusos supondría una caída del 2% del PIB, lo que sería a todas luces manejable, el Ministerio de Economía y Acción Climática, liderado por Robert Habeck, estima que el impacto estaría más cerca del 5%. Es decir, sería incluso más grande que el shock recibido por la pandemia. La Agencia Internacional de la Energía tiene una buena base de datos sobre la dependencia de los países de la UE de energía proveniente de Rusia.

Olaf Scholz, el canciller alemán, ha insistido en numerosas ocasiones en que la tensión social que esto provocaría sería muy difícil de gestionar y, por ahora, ha descartado esta opción, con el apoyo de Mark Rutte de los Países Bajos. Sin embargo, la presión de EEUU y de algunos países del Este de Europa continua y muchos economistas han propuesto diferentes maneras de “castigar” a Putin por el lado energético sin tener que prescindir de manera abrupta de sus hidrocarburos con la introducción, por ejemplo, de impuestos, como ha propuesto Ricardo Hausmann, de impuestos graduales como han sugerido Charney, Gollier y Philippon, o también sancionar gradualmente diferentes tipos de hidrocarburos con la creación de un depósito de garantía como han ideado Rachel y Schularick. Dos economistas rusos, Gurijew e Itskhoki, también han escrito que la mejor manera de parar la guerra en Ucrania es dejar de comprar energía rusa, indicando que Putin tiene pocos compradores alternativos a la UE por falta de infraestructura.

Sin embargo, este argumento es válido para el gas (el 70% de las exportaciones van por gasoducto y no hay gasoducto con China) pero no tanto para el petróleo (el 70% va por mar y, además, con China sí hay oleoducto) y para el gas natural licuado que también va por barco. La India, por ejemplo, ya se ha apresurado a aprovechar la situación y ha comprado petróleo ruso a precios más baratos, pese a la condena de EEUU y el Reino Unido. Es muy probable que tanto la India como China, que se han abstenido en la votación de la Asamblea de las Naciones Unidas de condena de la invasión rusa de Ucrania, sigan haciendo negocios con Rusia. Y lo mismo vale para países como Emiratos Árabes Unidos y Arabia Saudí. La realidad es que la gran mayoría de países del mundo no han aplicado sanciones a Rusia.

Para evitar las sanciones de Occidente es muy posible que muchos países usen sus propias monedas, o incluso que utilicen sistemas de trueque. La Reserva Federal de EEUU es capaz de monitorizar cualquier transacción que se realiza en dólares en el mundo (hay que tener en cuenta que la mayoría de los dólares en circulación son digitales y, por tanto, facilitan el rastreo), pero si las transacciones son en rublos, renminbis y rupias, ese arma se pierde. Quizá la insistencia de Putin de ser pagado en rublos por la venta de su energía a Occidente es para mantener el valor de la moneda rusa y así hacerla atractiva para indios y chinos. Muchos de estos países llevan años indicando que quieren des-dolarizar sus economías y es significativo que Arabia Saudí se esté planteando no sólo ser pagada en yuanes, sino incluso fijar el precio del petróleo que le vende a China en dicha divisa.

China y Rusia comparten miles de kilómetros de frontera y por lo tanto sería muy difícil para Occidente saber si realmente se produce un aumento del comercio entre los dos vecinos. En las estadísticas de exportaciones rusas, uno de los mayores epígrafes es justamente el de mercancías no identificadas (véase la Figura 3, aunque normalmente se trata de gas). A esto hay que añadir que tanto Mongolia como Kazajistán podrían servir de puente entre las dos potencias, y resulta que ambos también se han abstenido en la votación de Naciones Unidas.

En última instancia, si la presión de Occidente crece, China incluso podría actuar con Rusia como lo ha venido haciendo con Corea del Norte. A nivel oficial podría declarar que respeta y hasta secunda las sanciones de Occidente, pero después, por la puerta de atrás, podría intentar proporcionar la ayuda necesaria para que el régimen de Putin no caiga. No sería la primera vez que un país sancionado por Occidente sigue vendiendo su crudo por lo que se conoce como “fugas”: petroleros que traspasan su carga en alta mar y con los sistemas de navegación apagados para que se desconozca el origen último del petróleo.

Conclusiones

A pesar de todas estas posibles vías de escape, EEUU y la UE tienen que mantener la presión sobre Putin. Si la invasión prosigue e incluso se intensifica, a la UE no le quedará otro remedio que aplicar sanciones también sobre la energía rusa. Eso hará que aumenten todavía más los precios en Europa y traerá tensiones sociales (ya las está habiendo), pero también ejercerá una enorme presión sobre la población rusa y hará más difícil para Rusia financiar una guerra que podría alargarse. Estaremos en un juego de quién aguanta más y es importante que desde aquí nos preparemos para lo peor. Rusia tiene un 25% de su población que vive en el ámbito rural (10 puntos porcentuales más que España, por ejemplo) y que prácticamente vive en una economía de subsistencia. Ellos notarán las sanciones de manera indirecta y su capacidad de sufrimiento (y resistencia) suele ser mayor. Hay millones más de rusos con salarios modestos que viven en ciudades que tampoco compran muchos productos foráneos en su día a día y por lo tanto van a notar menos la inflación que se produzca por esa vía (aunque lógicamente sí que notarían una inflación generalizada). Los que lo van a notar más son las clases medias urbanas, que consumen productos internacionales y salen de viaje. Pero está por ver si ellos se van a movilizar en contra de la guerra. Por ahora, entre muchos rusos impera la visión de que la cosa no está ni remotamente tan mal como en los años 90, cuando la economía colapsó y la esperanza de vida cayó seis años.

Erica Chenoweth y Maria Stephan han estudiado cientos de levantamientos populares y han llegado a la regla del 3,5%. ¿En qué consiste? En que si el 3,5% de la población se moviliza en contra del gobierno de manera pacífica, este se derrumba. En el caso de Rusia, con una población de 145 millones, estaríamos hablando de cinco millones. Por ahora estamos lejos de estos números. Mucha de la gente anti-gobierno tiene miedo a la represión y en conversaciones realizadas con residentes de Moscú para este análisis algún interlocutor ha comentado que muchos de los rusos de provincias y del ámbito rural se regocijan de que sus compatriotas de las grandes ciudades y occidentalizados tengan que pasar por apuros. Articular un movimiento popular de semejante dimensión no va a ser nada fácil. Sobre todo, porque muchos rusos anti-Putin van a salir del país en las próximas semanas y meses. Otra oleada más.

Por todo ello, esta guerra puede ser larga, incluso si hay un alto el fuego en Ucrania, y los líderes europeos tienen que ser conscientes de ello. Esto significa que habrá que destinar más recursos para la defensa y la inteligencia, pero también para proteger a los más vulnerables en nuestras sociedades. Para conseguir eso, la creación de un fondo para la guerra de la UE financiado con deuda común parece inevitable. Al final, si esto se convierte en quién aguanta más, Occidente, y la UE en concreto, tiene más recursos, más tecnología y más capital humano para resistir. Lo importante es tener la misma determinación que los nacionalistas rusos y apoyar lo máximo posible a aquellos que no lo son y están dispuestos a luchar por una Rusia libre.

[1] El autor agradece a Federico Steinberg, Enrique Feás y José Juan Ruiz sus comentarios y sugerencias a una versión anterior de este ARI.

Imagen: Candado sobre la bandera de Rusia. Foto: FLY:D