Tema

¿Qué finalidad estratégica persigue Rusia con la construcción de los gasoductos Nord Stream II y Turk Stream? ¿Cuál será el impacto estratégico en la UE si su construcción finaliza este año, como está previsto?

Resumen

Alejandro III (Zar del Imperio Ruso, Rey de Polonia y Gran Duque de Finlandia entre 1881 y 1894) afirmó que “Rusia sólo tiene dos aliados: su ejército y su armada”. Actualmente, a estos dos aliados se puede unir un tercero: los hidrocarburos. En palabras del presidente Vladimir Putin, los hidrocarburos constituyen “una poderosa palanca política y económica de influencia sobre el resto del mundo”.1 Rusia es una gran potencia energética, pues posee una quinta parte de las reservas de gas natural del mundo y la octava parte del petróleo, y es líder en el mercado europeo, ya que casi el 40% del gas que importan los países de Europa es ruso.2 Las enormes reservas de gas y petróleo, y las conexiones de los oleo- y gasoductos que atraviesan varias fronteras de los países de Eurasia, son la base esencial del poder de Rusia y el principal instrumento de su política exterior.

El objetivo de este artículo, complementario de dos anteriores (¿Por qué Rusia es una amenaza existencial para Europa? y La UE y Rusia: entre la confrontación y la interdependencia), es analizar los fundamentos de la geopolítica rusa de energía y responder a dos preguntas principales: (1) ¿cuáles son los objetivos políticos y geopolíticos rusos de la construcción de los Nord Stream II (NS2) y Turk Steam (TS)?; y (2) ¿cuál será el impacto estratégico en la UE si su construcción finaliza este año, tal como está previsto? El artículo no analiza el impacto de NS2 y TS en las relaciones transatlánticas ni las presiones de EEUU a Alemania y los europeos para que compren su gas natural licuado (LNG). Tampoco entra en el debate sobre si Ucrania ha sido capaz o no de convencer de que llegará a ser una ruta confiable y económica para la próxima década.

Los fundamentos de la geopolítica rusa de energía consisten en usar los recursos energéticos como instrumento de política exterior para aumentar su influencia política, sus ganancias económicas y su capacidad de coacción sobre los países vecinos y sus clientes. Con la construcción de los NS2 y TS, Rusia no pretende entregar un suministro adicional de gas natural a Europa (por lo que no necesariamente aumentará la dependencia de los europeos del gas ruso), sino desviar gran parte del suministro existente que actualmente llega a Europa a través de Ucrania. El objetivo principal del Kremlin, tanto en el aspecto económico como en el político, es mantener (y si es posible aumentar) la dependencia europea del gas ruso y privar a Polonia y, sobre todo a Ucrania, de las lucrativas tarifas de tránsito de gas, que representan el 3% de su PIB. Los NS2 y TS son instrumentos de la guerra económica contra Kiev para mantener a Ucrania dentro de la esfera de influencia de Moscú y socavar su existencia como Estado soberano.

La posición común sobre seguridad energética es crítica para la viabilidad de la UE como fuerza política. El NS2 representa un fracaso de la política energética europea porque pone en evidencia que los intereses nacionales de Alemania están por encima de los comunitarios. Rusia debilita la solidaridad entre los países miembros, que es el mínimo denominador común de la posibilidad de la UE.

Análisis

El pasado febrero, en la Conferencia de Seguridad de Munich, la canciller alemana Angela Merkel respondió a las críticas de sus colegas estadounidenses, que consideran que la construcción del NS2 aumentará la dependencia europea de Rusia, con la siguiente afirmación: “Una molécula de gas rusa sigue siendo una molécula de gas rusa, independientemente de que transite por Ucrania o por debajo del Mar Báltico”.3 Su respuesta es técnicamente correcta, por lo obvio, pero también porque el gas que suministra la UE a Ucrania a través de Eslovaquia, Alemania y la República Checa es gas natural ruso. Sin embargo, en términos políticos no se puede justificar la afirmación de Merkel, dado que para el Kremlin lo más importante es cómo y por dónde viajan las moléculas del gas ruso.

Los hidrocarburos forman parte de la seguridad nacional y de la política exterior de la Federación de Rusia. El documento Estrategia energética rusa para el periodo hasta el año 2020,4 publicado en 2005, parte de que “la seguridad energética es el elemento más importante de la seguridad nacional de Rusia”, por lo que el Estado debería tener un papel activo en el sector energético para proteger a Rusia de las amenazas internas y externas. Otros dos documentos definen el papel de la energía en las relaciones internacionales. El primero es Revisión de la Política Exterior de la Federación Rusa (2007), que distingue cuatro tipos de diplomacia: multilateral, económica, humanitaria y de cooperación. La diplomacia económica se define como un instrumento para asegurar la integración de Rusia en los mercados globales y el uso de los recursos energéticos en las relaciones internacionales. El segundo, Estrategia 2020 (2008), sostiene que “la energía es un aspecto vital de la seguridad nacional, como instrumento de poder y como posible amenaza en el caso de que los actores sin recursos intenten arrebatar a Rusia los suyos”.5

La geopolítica rusa de energía en Europa

La geopolítica de energía ha sido un elemento importante en las relaciones entre Rusia y Occidente desde la década de 1960, cuando en Europa se desarrollaron los mercados de gas natural sobre la base de grandes conductos tubulares construidos para conectar Rusia (y Noruega y Argelia) con los principales mercados europeos. Esta situación ha llevado a una fuerte dependencia de Europa respecto de los suministros rusos de gas natural. Durante muchos años, incluso durante la Guerra Fría, esta situación no suscitó grandes preocupaciones geopolíticas. En las décadas de 1970 y 1980, el acuerdo de trueque del canciller de Alemania Occidental, Helmut Schmidt, con los soviéticos –Alemania construiría gasoductos a cambio de miles y miles de millones de metros cúbicos de gas– provocó la oposición de las Administraciones Carter y Reagan. Pero Alemania Occidental se negó a ceder. Los alemanes, tanto durante la Guerra Fría como después, han usado el argumento de que hacer negocios con Rusia promete beneficios políticos, ya que sitúa a Moscú y Europa en mutua dependencia: la codicia del Kremlin por los beneficios económicos hará que Moscú se porte mejor con Europa. Sin embargo, esta consideración se demostró errónea tanto entonces como ahora: la interdependencia no evitó que Moscú reprimiera las libertades de los polacos en los 80; tampoco impidió que los soviéticos lanzaran una amenaza nuclear contra Europa Occidental con sus bases de misiles SS-20 a finales de los años 70. El Nord Stream 1 (NS1), inaugurado en noviembre de 2012, no moderó las ambiciones geopolíticas del Kremlin ni impidió la anexión de Crimea en 2014.

La energía ha sido un importante elemento en las relaciones entre Occidente y Rusia en los 90, pero los hidrocarburos se convirtieron en tema central de estas relaciones durante la presidencia de Vladimir Putin (2000-2008). En los 2000, cuando los precios de los hidrocarburos y la demanda europea eran altos, Rusia controlaba un tercio o una cuarta parte del mercado del gas natural en Europa, el 58% en los países post comunistas y el 72% en las repúblicas ex soviéticas.6

Las ganancias procedentes de los altos precios en los mercados mundiales posibilitaron el pago de la deuda de la URSS y de Rusia de 50.700 millones de dólares: 3.330 millones de dólares para el pago anticipado de la deuda al FMI, 43.100 millones de dólares para el pago de la deuda a los países miembros del Club de París y 4.300 millones de dólares para el Vensheconomobank (VEB) para préstamos concedidos al Ministerio de Finanzas en 1998-1999 para el servicio de la deuda externa del Estado.7

En sintonía con su Estrategia energética hasta 2020, el Estado ruso adquirió un mayor protagonismo en el sector energético. Las privatizaciones de los años 90 se conculcaron en el sector energético, en perjuicio de las compañías privadas. Durante el segundo mandato de Putin, el Kremlin concentró la producción del gas y petróleo en Gazprom y Rosneft, dos empresas estatales. Las empresas que eran propiedad de oligarcas se “incorporaron” a las estatales como, por ejemplo, la Yukos de Mikhail Yodrovsky a Rosneft y la Sibneft de Roman Abramovich a Gazprom. El resultado de ello es que Gazprom produce 84% del gas natural ruso.8 Además, Rusia estableció su influencia en Eurasia, controlando agresivamente el tránsito del petróleo y gas del este a Occidente e impidiendo a otras potencias que tiendan gasoductos no controlados por Rusia.

Los mercados de exportaciones y los países de tránsito son de suma importancia para Moscú. Aunque Gazprom vende más de dos tercios de su producción de gas en el mercado doméstico, dos tercios de sus ingresos provienen del extranjero. Si se comparan sus precios con los que rigen en Rusia, son 3,4 veces más altos en la UE y 1,7 veces más altos en el resto de las repúblicas soviéticas. Estos precios reflejan los costes de envío de gas por los gasoductos lejanos, pero también la forma en cómo el Kremlin mantiene los subsidios a los consumidores domésticos.9

Desde la llegada al poder de Vladimir Putin, la política energética de gas natural de Rusia en Europa ha perseguido un conjunto coherente de objetivos: (1) mantener el nivel de la demanda del gas ruso en los principales mercados a través de la cláusula “consumir o pagar” el 85% del gas contratado, la prohibición de re-exportaciones de gas y el sostenimiento del vínculo del precio del gas con el del barril de petróleo; (2) cultivar vínculos estratégicos con Estados grandes e influyentes, en particular con Alemania, Francia e Italia; (3) mantener la competencia bajo control, convirtiéndose en mediador de la venta del gas de otras compañías, sobre todo de los países ex soviéticos; y (4) ampliar el acceso a los consumidores finales para maximizar los beneficios.

Desde los años 60 hasta 2009, los países de la UE no consideraron que la dependencia del gas ruso fuera una amenaza geopolítica. Sin embargo, cuando las disputas por los precios del gas entre Rusia y Ucrania condujeron a la interrupción de los suministros rusos a Europa a través de Ucrania en enero de 2009, se demostró que la seguridad energética europea está vinculada a los objetivos de la política exterior rusa y a los intereses de las compañías, dirigidas de manera poco transparente y controladas por los Estados: Gazprom y Rosneft por Rusia y RosUkrEnergo por Ucrania. Rusia mostró astucia al usar el control directo del gas y de las redes que lo distribuyen como instrumento de influencia y presión política.

La crisis de 2009 tuvo dos consecuencias: la construcción del NS1 para evitar que el suministro del gas a Europa dependiera de las disputas entre Rusia y Ucrania, y la aceleración de la puesta en marcha de la Estrategia Energética de la UE.10 La anexión de Crimea en 2014 por parte de Rusia tuvo asimismo dos consecuencias: (1) la creación de la Unión Energética de la UE, cuyos fines son garantizar un suministro seguro, diversificar los países proveedores y evitar el monopolio de un proveedor; y (2), frente a todo ello, una nueva estrategia energética de Rusia, que es la construcción de los NS2 y TS para diversificar los países del tránsito, mantener los niveles de demanda del gas ruso en Europa y distraer a los europeos del conflicto ucraniano.

Dos gasoductos y un destino

Desde 2015 el debate sobre la construcción del gasoducto NS2 ha sido el centro de las discusiones sobre las relaciones entre la UE y Rusia, la solidaridad entre los países europeos y los límites del multilateralismo de Alemania,11 que ha sido criticada tanto por la Administración Trump y varios mandatarios europeos, como por analistas políticos.12 El debate sobre el proyecto del gasoducto TS acordado entre el presidente Putin y el presidente turco Recep Tayyip Erdoğan en diciembre de 2014 ha acaparado mucha menos atención, paradójicamente, ya que ambos gasoductos son instrumentos de una misma estrategia cuyo objetivo principal es desviar la mayor parte del suministro de gas que actualmente entra en Europa a través de Ucrania. En 2017, de los 193.000 millones cúbicos (bcm) del gas natural que la empresa estatal rusa Gazprom bombeó a Europa, 93 bcm pasaron por Ucrania.13 Rusia busca reducir su actual tránsito de gas a través de Ucrania de 93 bcm a 10-15 bcm, después del 31 de diciembre de 2019, cuando expire el acuerdo sobre el tránsito de gas entre los dos países. Los NS2 y TS son sus principales instrumentos para conseguirlo.

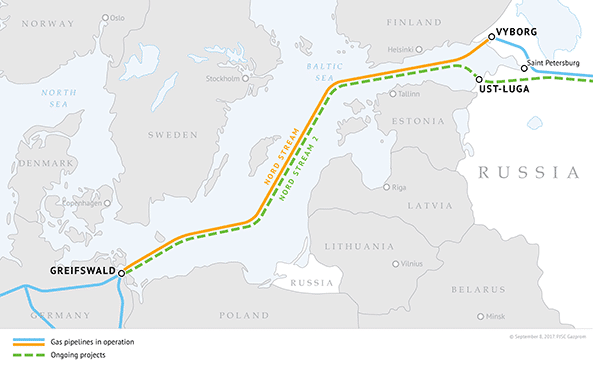

Nord Stream II

Si se cumplen los planes del Kremlin, a finales de 2019 el NS2 funcionará junto con el gasoducto original NS1 y entregará 55 bcm adicionales de gas, duplicando la capacidad del proyecto. Suecia, Finlandia y Alemania ya han otorgado los permisos de construcción para el NS2 a través de sus zonas económicas exclusivas. Dinamarca todavía no ha dado su permiso, pero si rechaza el proyecto sólo aumentará el coste de la construcción, no lo cancelará. El NS2 permitirá a Gazprom aumentar su suministro directo a Alemania a través del Mar Báltico, a través de 1230 kilómetros, desde Ust-Luga (Rusia) hasta Griefswald (Alemania).

Actualmente, desde el punto de vista económico, las tarifas de tránsito del gas a través de Ucrania son más caras que las tarifas previstas para el NS2, aunque el coste de su construcción, valorado en 9.500 millones de dólares, pone en duda que sea un proyecto puramente comercial.14 El NS2 es sin duda malo para Ucrania: le privará de los ingresos del tránsito y podría hacer que los suministros de gas a Ucrania fueran más difíciles. Si los suministros de gas ruso a Eslovaquia se enviaran a través del NS2, Alemania y la República Checa, el precio de este gas en la frontera con Ucrania sería mayor,15 por lo que Ucrania podría verse obligada a reanudar la compra de gas de Rusia, lo que la devolvería a su zona de influencia.

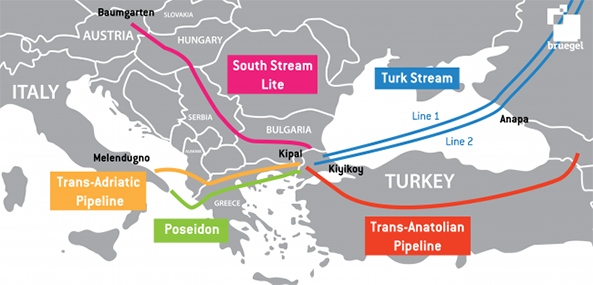

Turk Stream

En el sureste de Europa, Gazprom disfruta del monopolio gracias a la conectividad limitada entre países que se configuró antes de 1989. Desde Rusia al sureste de Europa el gas llega a través de tres rutas paralelas: (1) el gasoducto Trans-Balcan a través de Rumanía y Bulgaria hasta Turquía, con ramificaciones a Grecia y Macedonia; (2) vía Hungría a Serbia y Bosnia; y (3) vía Austria a Eslovenia y Croacia. El gasoducto Blue Stream va directamente desde Rusia a Turquía. La conexión entre los tres sub-sistemas y el desarrollo de la capacidad de mover el gas de sur a norte es muy reciente: existe sólo desde 2016.

Los países de Europa del Este, según los datos de la Comisión Europea, pagaron un 16% más de gas en 2015 (y un 20% más en 2014) que los países de Europa Occidental. Los altos precios del gas y la vulnerabilidad a posibles cortes del suministro se traducen en grandes ventajas para Rusia. Los objetivos estratégicos de esta última en las antiguas repúblicas soviéticas, Europa del Este y los Balcanes son conservar la influencia política de la época soviética en dichas regiones no mediante la ideología sino a través de las exportaciones de energía baratas a gobiernos afines, coaccionar a los gobiernos pro-occidentales, imponiéndoles precios de hidrocarburos más altos, y corromper a políticos y hombres de negocios para que defiendan los intereses de Rusia.

El Turk Stream es una alternativa al South Stream, gasoducto cuya construcción fue cancelada en 2014, según Vladimir Putin, “por la inflexibilidad de la UE”.

Turquía es el segundo mercado más importante para Gazprom después de Alemania. A finales de los 2000, las importaciones del gas ruso representaban entre el 55% y el 60% del consumo de Turquía (27 bcm al año). Para establecer una comparación, Irán, el segundo mayor suministrador de gas a Turquía, exporta 10 bcm al año.

El Turk Stream es un gasoducto proyectado para entregar 31,5 bcm al año a Turquía y a Europa vía el Mar Negro. Al igual que en el caso del NS2, este proyecto no apunta a transportar volúmenes adicionales de gas, sino a reemplazar los flujos que actualmente llegan a Turquía y Europa a través de Ucrania. El TS comprende dos líneas, cada una con una capacidad de 15,75 bcm. La Línea 1 está diseñada únicamente para abastecer a Turquía y se completó el 30 de abril de 2018 (si bien las obras de las partes terrestres siguen en curso). Dado que avanza rápidamente la construcción de la Línea 2, se prevé que ambas estén en servicio a finales de 2019.

En ambos gasoductos, el principal obstáculo, superable para Gazprom, lo constituyen las normas antimonopolio de la UE: las tuberías que arrancan fuera de la UE tienen que regirse por las mismas reglas que las del bloque y las tuberías no pueden ser propiedad directa de los proveedores. Por lo tanto, Gazprom tendrá que reajustar la propiedad de los NS2 y TS. En el caso de NS2 tiene cinco socios europeos en la construcción –Uniper y Wintershall de Alemania, Angie de Francia, Anglo-Dutch Shell y OMV de Austria–, por lo que no será un problema. En el del TS, la compañía rusa está actualmente explorando posibles alternativas con operadores europeos de redes de gas para elevar la capacidad de 15,75 bcm de la Línea 2. Entre las opciones se encuentran compañías de Italia, Austria, Bulgaria, Serbia y Grecia.

Conclusiones

¿Cuál será el impacto estratégico en la UE si la construcción de NS2 y TS termina este año, como está previsto?

El aspecto más problemático de la política energética de Rusia es su fácil instrumentalización para ampliar su influencia política, por lo que Moscú forma parte del problema y de la solución del suministro del gas natural a Europa. Los gasoductos NS2 y TS no son proyectos puramente comerciales, pues persiguen objetivos de la política exterior rusa. El Estado, no hay que olvidarlo, es el accionista mayoritario de Gazprom.

A pesar de que el Parlamento europeo, en diciembre de 2018, aprobó una moción que definía la construcción del NS2 como un “proyecto político que representa una amenaza para la seguridad energética europea”,16 no ha sido capaz de bloquearlo. Este fracaso revela la falta de solidez y coherencia de la política energética de la UE, además de ser contraria a las sanciones económicas que la UE ha impuesto a Rusia a raíz del conflicto de Ucrania.

El mayor beneficiario económico de la construcción del NS2 es el conjunto de empresas alemanas que convierten a su país en el hub, el centro de la distribución del gas ruso en Europa, papel que aspiraba a desempeñar Ucrania, el mayor damnificado por la construcción del NS2 y del TS en un triple sentido: económico (perderá los beneficios de tránsito), político (estará más aislada de Europa) y estratégico (será más vulnerable a las agresiones de Rusia). Moscú se apuntará el triunfo de alcanzar el doble objetivo de socavar la soberanía de Ucrania y la solidaridad entre los países miembros de la UE.

La unificación del mercado de gas europeo sería la manera más eficaz de disminuir el riesgo geopolítico de la dependencia de Rusia. Sin embargo, sólo sería posible si se acercasen posiciones tan divergentes sobre el suministro y sus fuentes como son las de Alemania, Francia, España, Ucrania y Polonia, lo que no parece algo que pueda darse en un futuro próximo. Por ahora, y teniendo en cuenta que la energía es el componente central de la política exterior rusa, la UE carece de una estrategia digna de crédito para afrontar las ambiciones geopolíticas del Kremlin, dada su propia dependencia de los hidrocarburos rusos. Mientras tanto, Rusia puede seguir confiando en su ejército, su armada y su gas natural.

1 Roderic Lyne, Stobe Talbott y Koji Watanabe (2006), Engaging with Russia: The Next Phase, The Trilateral Commission, Washington DC, p. 65.

2 Ariel Cohen (2018), “Russia’s Nord Stream II pipeline is Ukraine’s worst nightmare”, Forbes, 18/VI/2018.

3 Bojan Pancevski (2019), “How a Russian gas pipeline is driving a wedge between the US and its allies”, WSJ, 10/III/2019.

4 Energeticheskaya strategiya Rossii na period do 2020 goda (2005).

5 Los documentos de la Política Exterior y Seguridad nacional de Rusia están analizados minuciosamente en Mira Milosevich-Juaristi (2016), “El proceso de ‘reimperialización’ de Rusia 2000-2016”, DT nº 11/2016, Real Instituto Elcano.

6 Dimitar Bechev (2017), Rival Power. Russia in Southeast Europe, Yale University Press, New Haven y Londres, p. 203.

7 Carlos Pascual (2008), “The geopolitics of energy: from security to survival”, 8/I/2008.

8 Jeffrey Mankoff (2009), Eurasian Energy Security, Special Report nº 43, Council on Foreign Relations, febrero, p. 9.

9 Bechev (2017), op. cit., p. 200.

10 La Estrategia Energética de la UE se entiende como el conjunto de actuaciones emanadas desde la Comisión, el Consejo y el Parlamento europeos, recogidas en los tratados y ratificadas por los Estados miembros para actuar sobre la cantidad, coste y disponibilidad de las distintas fuentes de energía, con una especial consideración a la preservación del medio ambiente y a la seguridad en el abastecimiento.

11 Judy Dempsey (2019), The Credibility of German Multilateralism, 19/III/201.

12 Hay una crítica especialmente dura de Alemania en Gustav Gressel (2019), “Negative energy: Berlin’s Trumpian turn on Nord Stream too”, ECFR.

13 Cohen (2018), op. cit.

14 Georg Zachmann (2018), “The clock is ticking: Ukraine’s last chance to prevent Nord Stream2”, Kyiv Post, 26/I/2018

15 Ibid.

16 Nord Stream 2 marks a failure for EU energy policy.

Imagen: Puerto de San Petersburgo, Rusia. Foto: J.Elliott (CC BY-NC-ND 2.0)