Tema[1]

Existe una percepción generalizada de que, a raíz de la inestabilidad política y las recurrentes crisis económicas, la UE y EEUU se han desentendido de América Latina y que, al dejar un vacío, China ha ocupado el espacio y ahora es el jugador dominante en la región.

Este sesgo de percepción no resiste el escrutinio de los datos.

Resumen

A pesar de las percepciones en contrario, China tiene en América Latina un peso muy inferior a su peso en la economía global y ni la Unión Europea (UE) ni Estados Unidos (EEUU) han abandonado la región.

Para comenzar, México y América Central, que en todas las dimensiones no sólo las económicas, comerciales y de inversión, sino también en relación con los vínculos militares (compra de armas) y vínculos humanos (migrantes, turistas y estudiantes)– están indisolublemente ligados a EEUU.

La realidad de América del Sur es distinta. Pero no porque China desempeñe un papel dominante –de hecho, su papel queda limitado estrictamente al plano comercial como el principal comprador de recursos naturales y productos primarios y principal proveedor de productos manufacturados– sino porque América del Sur es mucho “más europea”.

A diferencia de China, EEUU y la UE son de lejos los principales mercados de destino de las exportaciones de productos de alta tecnología producidos en América del Sur, exportaciones de alta sofisticación que constituyen una palanca fundamental para el desarrollo.

A su vez, la UE es de lejos mayor inversor en la región (20 veces mayor que China) y también es el mayor proveedor de equipamiento militar y el destino preferido de turistas, estudiantes y migrantes de América del Sur.

En materia de financiación y a pesar de los titulares, los préstamos bilaterales de China a la región son una proporción muy minoritaria cuando se los compara con los préstamos del Fondo Monetario Internacional (FMI) y el Banco Mundial, y se limitan a un puñado de países (Venezuela, Ecuador, Bolivia, Guyana, Jamaica, Dominica y Surinam) en los que los préstamos de China superan el 5% del PIB.

Estos son los datos. El relato es otra historia.

Análisis

1. Nace un gigante

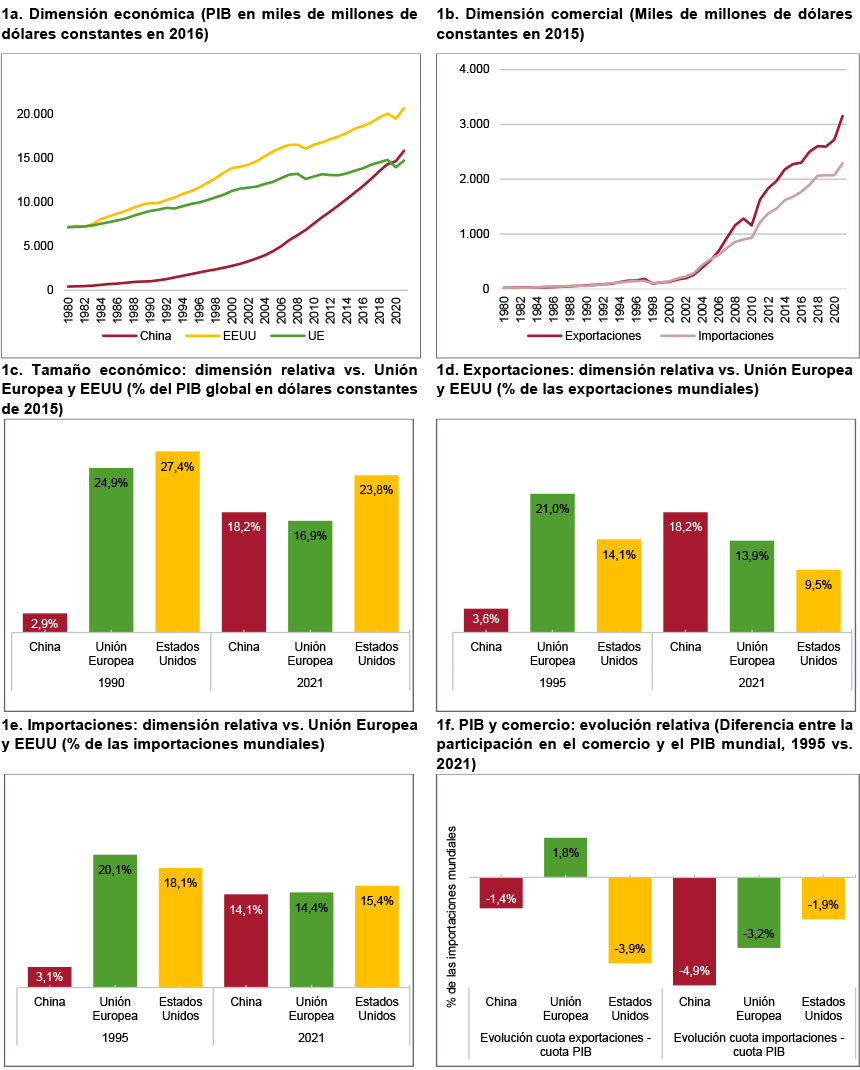

En apenas 30 años, China pasó de ser un jugador irrelevante en la economía global a ser un gigante. De representar apenas el 3% del PIB mundial en 1990 al 18% en la actualidad, apenas por debajo de EEUU y con un tamaño similar a la UE (Figura 1a).

Figura 1. El fenómeno chino

Nota: el comercio intracomunitario está excluido en todos los cálculos.

Fuente: elaboración propia a partir de UNCTADstat, Conferencia de las Naciones Unidas sobre Comercio y Desarrollo.

Naturalmente, su participación en el comercio global se incrementó pari passu con sus dimensiones económicas (Figura 1b). Hoy, China representa el 18% de las exportaciones mundiales y es el mayor exportador global, por encima de la UE y EEUU. A su vez, representa el 14% de las importaciones mundiales, una cifra similar a la de la UE y EEUU (Figura 1d y 1e).

Es interesante señalar que de los tres grandes bloques económicos (EEUU, UE y China), en lo que respecta al peso en el comercio mundial (excluyendo el comercio intracomunitario) sólo la UE evolucionó por encima de su peso relativo en la economía global. Es el bloque que más ha abierto su economía en relación con sus dimensiones económicas (Figura 1f).

2. China como competidor y como mercado

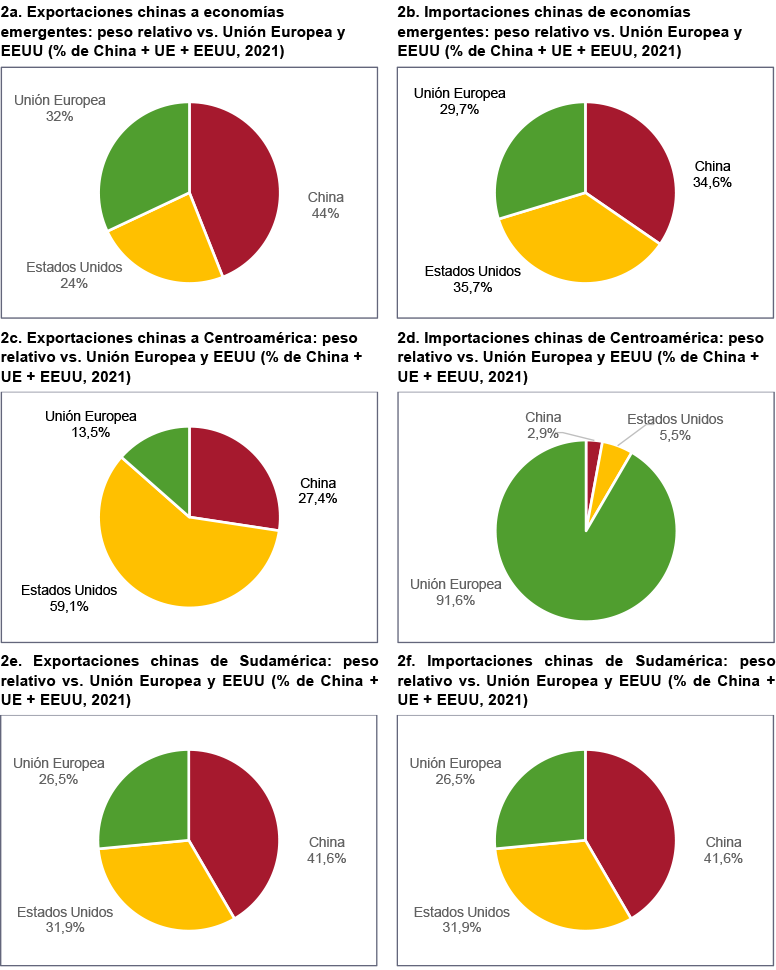

China se ha convertido en un competidor formidable para las economías emergentes. Sus exportaciones hacia los países emergentes representan una cifra cercana a la suma de las exportaciones de EEUU y la UE (Figura 2a).

Figura 2. China como competidor y como mercado

Fuente: elaboración propia a partir de UNCTADstat, Conferencia de las Naciones Unidas sobre Comercio y Desarrollo.

Sin embargo, la UE y EEUU siguen siendo los principales mercados de exportación para las economías emergentes.

La suma combinada de las importaciones de EEUU y la UE desde los países emergentes es casi el doble que las importaciones de China. Más aún, las importaciones estadounidenses y de la UE, por separado, son similares y comparables a las chinas (Figura 2b).

En cuanto a China como competidor y como mercado para América Latina hay dos realidades muy diferentes.

China es sumamente pequeña como mercado exportador para México y América Central en relación con el jugador dominante, EEUU. El 92% de las exportaciones de México y de América Central a los tres grandes bloques económicos –EEUU, UE y China– tienen como destino EEUU (Figura 2c).

En América del Sur se observa el fenómeno contrario. China es el principal destino de las exportaciones con una participación superior a suma de la UE y EEUU (Figura 2e).

En cuanto a las importaciones desde China la participación está más repartida para México y América Central, y muestra un patrón similar al de las importaciones desde China para América del Sur (Figura 2d y 2f).

3. China como comprador y vendedor de productos primarios y manufacturados

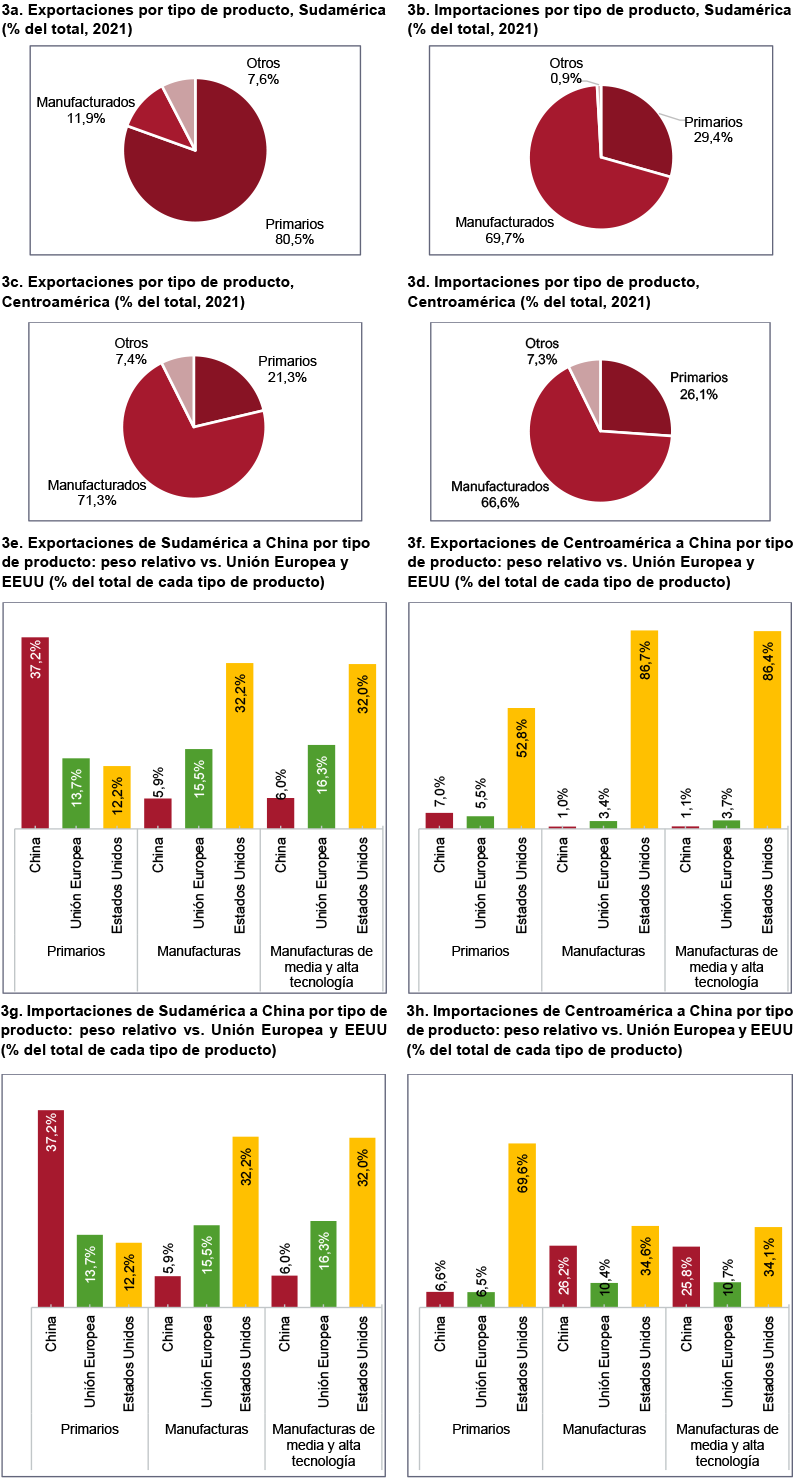

En la medida que el comercio de México y América Central con China es muy reducido en términos absolutos y con relación al comercio con EEUU, esta sección se centrará en América del Sur, donde los contrastes son marcados.

¿Qué le compra y qué le vende China a América del Sur? La región es un fuerte exportador de recursos naturales y productos primarios, de manufacturas basadas en recursos naturales y agroindustriales. Éstas representan un 80% del total de las exportaciones (Figura 3a), siendo China el principal comprador, 37% del total, y mayor a la suma combinada de la UE y EEUU (Figura 3).

Figura 3. China como comprador y vendedor de productos primarios y manufacturados

Notas: los productos primarios incluyen la agroindustria y las manufacturas de recursos naturales. Las manufacturas incluyen todas aquellas manufacturas con componente tecnológico (alto, medio o bajo).

Fuente: elaboración propia a partir de UNCTADstat, Conferencia de las Naciones Unidas sobre Comercio y Desarrollo.

América del Sur es un fuerte importador de productos manufacturados (70% del total), siendo China el principal vendedor (35% del total), igual que la suma de la UE y EEUU (Figura 3b y 3g). Si nos centramos en las manufacturas de alta tecnología, China es el principal vendedor a América del Sur, un 30% del total, también más que la suma de la UE y EEUU.

El vínculo comercial de América del Sur con China está marcado por un fuerte contraste: le vende recursos naturales y productos primarios (y manufacturas a partir de esos recursos y productos) y le compra productos manufacturados de tecnología media y alta.[2] Aunque en la cadena agroindustrial y en la de industrialización de los recursos naturales existen segmentos que producen manufacturas de alto valor agregado y sofisticación, son cadenas que mayoritariamente producen y exportan commodities, cuyos precios se determinan en el mercado mundial.

¿A quién le vende América del Sur lo poco que exporta de productos manufacturados de alto valor agregado y sofisticación? El 50% a EEUU y la UE y sólo el 6% a China (Figura 3e).

Esta última dimensión es muy relevante en la relación comercial con China. Según el enfoque del Growth Lab de la Universidad de Harvard, la sofisticación del paquete exportador es un buen predictor del crecimiento futuro: “dime lo que exportas y te diré cuánto creces”.

Por eso América del Sur, y muy especialmente Brasil, aunque desde una perspectiva geopolítica procura mantener una posición equilibrada ante los dos grandes bloques, desde el punto de vista comercial mira prioritariamente a la UE y no a China.

La razón es evidente: un vínculo comercial más fuerte con China, con un tratado de libre comercio (TLC), por ejemplo, implicaría venderle más fácilmente lo que ya le vende (recursos naturales y productos primarios) y facilitaría el acceso de China a sus mercados de productos manufacturados de media y alta tecnología, que, de producirse competitivamente localmente, podrían ayudar a promover el desarrollo.

4. China como inversor

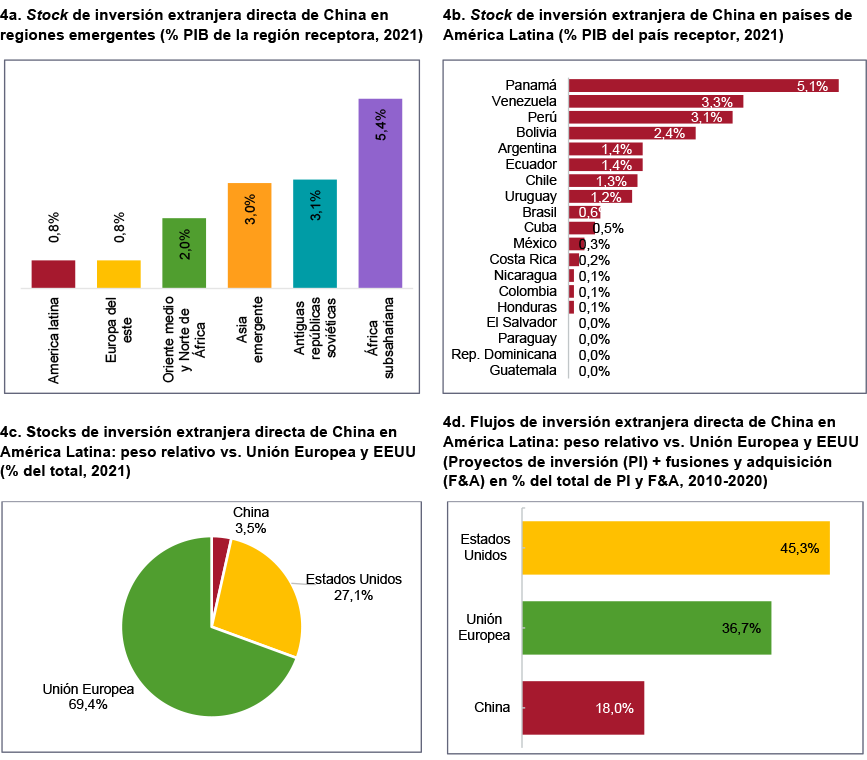

Aunque la evidencia anecdótica sugiere que América Latina está siendo invadida por una avalancha de inversiones chinas en infraestructura y otras áreas estratégicas, para asegurarse suministro de recursos naturales y alimentos, los datos hablan de una realidad diferente.

En primer lugar, América Latina es la región emergente con menor inversión directa de China y su stock de IED apenas supera el 1% del PIB (Figura 4a).

Figura 4. IED china en América Latina

Nota: las inversiones superiores a 50.000 millones de dólares destinadas en plataformas internacionales de inversión (Hong-Kong, islas Vírgenes, islas Caimán, Bermuda, isla de Man) se han distribuido proporcionalmente al resto del mundo.

Fuentes: elaboración propia a partir de Coordinated Direct Investment Survey, Fondo Monetario Internacional. Figura 4d: elaboración propia a partir de CEPAL.

Segundo, el stock de inversiones de China sólo supera el 5% del PIB en un país, Panamá (Figura 4b).

Tercero, la suma del stock de inversiones en América Latina de la UE y EEUU es 20 veces mayor al stock de inversiones chinas (Figura 4c).

Puede argumentarse que los stocks acumulados reflejan el pasado, pero no el presente ni el futuro. La Figura 4d presenta los flujos de IED entre 2010 y 2020. La suma de los proyectos de inversión y las fusiones y adquisiciones se originó predominantemente en EEUU y la UE y, aunque China tiene mayor participación en los flujos de IED que en los stocks, los de la UE y EEUU fueron cinco veces superiores.[3]

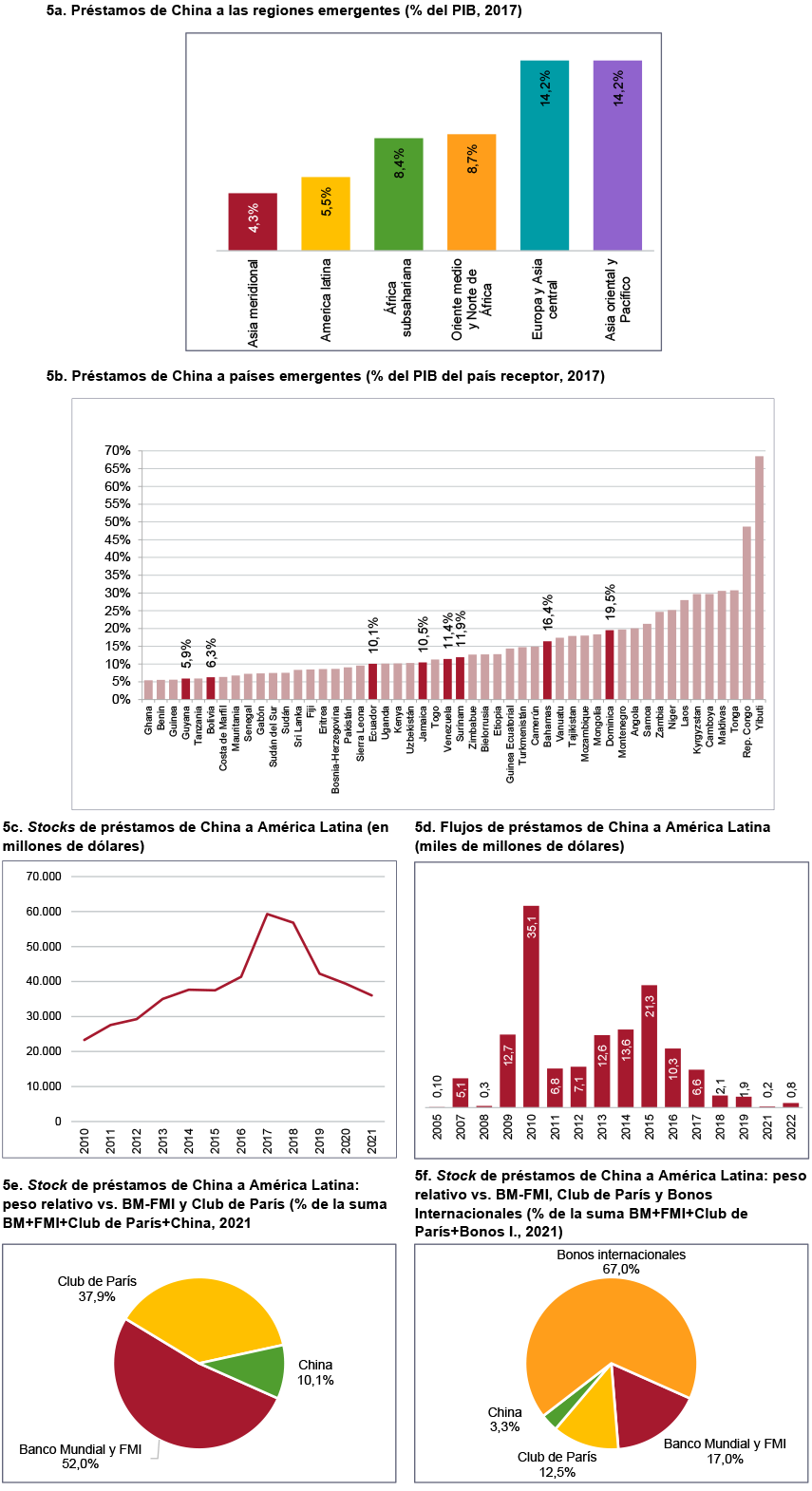

5. China como prestamista

Al igual que ocurre con la inversión, el relato sugiere que China no solo está desempeñando un papel predominante como prestamista bilateral a los países de la región, sino también compite como proveedor de financiación con las instituciones multilaterales, en particular el FMI y el Banco Mundial.

Una vez más, los datos reflejan una realidad muy distinta.

Primero, América Latina es la región emergente, junto a Asia Meridional, con menores niveles de endeudamiento con China (Figura 5a).

Segundo, el stock de préstamos bilaterales de China, incluyendo sus Bancos de Desarrollo que son su principal fuente de financiación externa, sólo supera el 5% del PIB en Venezuela, Ecuador, Bolivia, Surinam, Guyana, Jamaica, Bahamas y Dominica (Figura 5b).

Tercero, los flujos y los stocks de los préstamos bilaterales chinos se han reducido consistentemente desde 2107 tras la marcada desaceleración de la tasa de crecimiento de China y de las dificultades de pago de los países deudores que forzaron a China a conceder múltiples reestructuraciones y condonaciones de deuda (Figura 5c y 5d).

El resultado de la reducción de los préstamos de China a América Latina y el incremento de los préstamos del FMI y el Banco Mundial durante la pandemia fue que su participación como acreedor se ha ido reduciendo hasta representar sólo el 11% de la suma de préstamos totales a la región del FMI, el Banco Mundial, el Club de París y China (Figura 5e).

Si se incluyen los bonos que América Latina emite bajo jurisdicción internacional, el 85% de los cuales en jurisdicciones occidentales (mayoritariamente Nueva York y Londres), la participación de China en los préstamos totales a la región se reduce al 3% (Figura 5f).

Figura 5. Préstamos bilaterales de China a América Latina

Notas:

– Figura 5a: las regiones se han reconstruido para ser consistentes con las que usa el Banco Mundial.

– Figura 5b: países con un porcentaje superior al 5%.

– Figura 5d: estos datos muestran el flujo de préstamos acordados procedentes del Banco de Desarrollo de China y del Banco de Importaciones y Exportaciones de China. Estos datos no son las cantidades desembolsadas y pueden incluir cualquier tipo de préstamo o inversión que los bancos de desarrollo chinos consideren “préstamos para el desarrollo”.

Fuentes:

– Figuras 5a, b, c, e, f: elaboración propia a partir de Horn et al. (2019a) y Banco Mundial (2021).

– Figura 5d: Myers y Ray (2023).

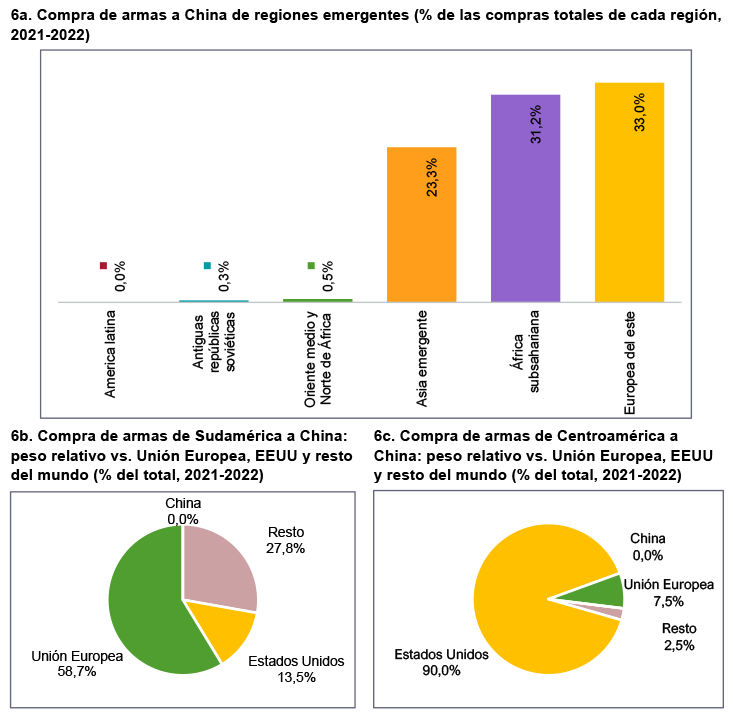

6. China en el plano militar

En el plano militar, la influencia china es prácticamente nula.

La compra de armamento de América Latina a China no sólo es la más baja entre todas las regiones emergentes; así, en 2020 y 2021 no se registran compras (Figura 6a). En ese bienio, las compras de armamento se realizaron en la UE y EEUU, con un fuerte contraste entre México y América Central y América del Sur. El 90% de la compra de armamento de México y América Central se realizó en EEUU, y casi el 60% de la de América del Sur en la UE, una relación de cuatro a uno con EEUU.

Figura 6. Vínculos militares con China

Fuente: elaboración propia a partir de SIPRI Arms Transfers Database, Stockholm International Peace Research Institute.

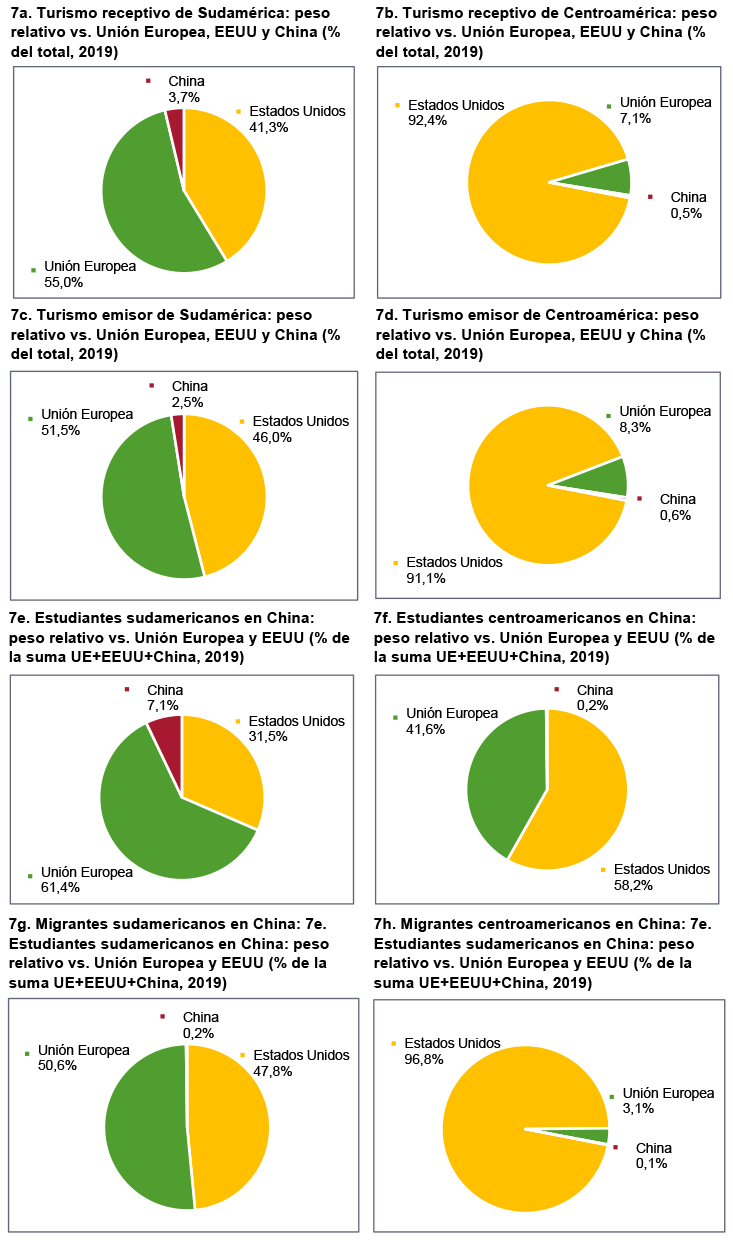

7. China y América Latina: turismo, educación superior y migraciones

Por lo que respecta a los vínculos interpersonales con América Latina, la superioridad de los bloques occidentales es abrumadora.

En México y América Central el predominio de EEUU es casi excluyente. Más del 90% del turismo es hacia y desde EEUU (Figuras 7b y 7d). El 60% de los estudiantes universitarios de México y América Central que estudian en el exterior lo hacen en universidades estadounidenses (Figura 7f), el 97% de los migrantes viven allí (Figura 7h) y el 97% de las remesas de los inmigrantes de México y América Central a sus países de origen tiene el mismo origen.

En América del Sur el protagonismo lo tiene la UE. El 56% del turismo hacia América del Sur proviene de la UE y el 52% del sudamericano tiene como destino la UE (Figuras 7a y 7c). El 60% de los estudiantes universitarios sudamericanos que estudian en el exterior lo hacen en universidades europeas (Figura 7e) y el 50% de los migrantes sudamericanos viven en la Unión (Figura 7g). Como resultado de esto último, un porcentaje similar de las remesas se origina en los países de la UE.

Figura 7. Vínculos humanos con América Latina

Notas:

– Figura 7e y 7f: datos de estudiantes en China estimados en base al número de estudiantes chinos en Sudamérica y Centroamérica.

– Figura 7h: dato de China estimado por no estar disponible.

Fuentes:

– Figuras 7a, 7b, 7c y 7d: elaboración propia a partir de Yearbook of Tourism Statistics 2022, Organización Mundial del Turismo.

– Figuras 7e y 7f: elaboración propia a partir de UIS Statistics, UNESCO.

– Figura 7g y 7h: elaboración propia a partir de International Migrant Stock 2020, División de Población de la ONU.

– Figuras 7a, 7b, 7c y 7d: elaboración propia a partir de Yearbook of Tourism Statistics 2022, Organización Mundial del Turismo.

– Figuras 7e y 7f: elaboración propia a partir de UIS Statistics, UNESCO.

– Figuras 7g y 7h: elaboración propia a partir de International Migrant Stock 2020, División de Población de la ONU.

Conclusiones

En apenas 30 años China se transformó en un gigante de la economía global, comparable en tamaño a EEUU y la UE, siendo natural que ganara peso en el comercio global. Pero, pese al formidable crecimiento de su participación en el PIB mundial y en el comercio, China está subrepresentado en todas las áreas: como mercado de exportación de productos de sofisticación media y alta, en la inversión extranjera directa y en las relaciones financieras, humanas y militares.

La UE y EEUU siguen siendo los jugadores dominantes en América Latina, con México y América Central fuertemente vinculados en todos los ámbitos a EEUU y América del Sur siendo “más europea”, salvo en el área comercial.

Cuando se analizan con cuidado los datos, el prejuicio no se sostiene. Ni la UE ni EEUU han abandonado a América Latina, ni China es el jugador dominante en la región.

[1] Este análisis forma parte del Informe Elcano 32 “¿Por qué importa América Latina?”, publicado el 5 de julio de 2023.S

[2] Aun en el caso de México y América Central, que exportan primordialmente productos industriales a EEUU, importan de China una cuarta parte de las manufacturas de media y alta tecnología.

[3] En los flujos de IED de los últimos 10 años también se ha verificado un aumento en la participación de EEUU en relación a la UE.