Tema

Las previsiones señalan que en 2022 se mantendrá la trayectoria de recuperación aunque en el actual escenario de elevada incertidumbre existen diversos riesgos que amenazan tales pronósticos.

Resumen

Después del rebote de la economía mundial en 2021, las previsiones señalan que en 2022 se mantendrá la trayectoria de recuperación. No obstante, en el actual escenario de elevada incertidumbre existen diversos riesgos que amenazan el cumplimiento de tales pronósticos. Entre éstos destacan el surgimiento de una nueva variante más agresiva del COVID-19 ante la cual las vacunas no sean efectivas, una consolidación de la tendencia inflacionista iniciada el pasado año que obligue a subir los tipos de interés de forma precipitada, un aumento del proteccionismo comercial en el contexto de rivalidad geoestratégica entre grandes potencias, los efectos del cambio climático, el éxito de movimientos nacionalistas antiliberales y críticos con la globalización o un incremento de las tensiones en Taiwán y Ucrania que desemboquen en conflictos abiertos.

Análisis

Mientras 2020 fue el año de la catástrofe económica global y 2021 el del fuerte rebote, 2022 debería traer consigo una continuación de la recuperación, aunque todavía con fuertes incertidumbres y riesgos asimétricos entre los distintos países. Así, a lo largo del año, se espera una consolidación de esta tendencia económica positiva que permita a los países más rezagados en su crecimiento durante 2021, como España, alcanzar el nivel de producción prepandemia. Pero más allá de este optimismo, compartido prácticamente por todas las instituciones económicas internacionales, existen elementos económicos y geopolíticos que podrían reducir significativamente el dinamismo y obligan a mantener la cautela. El principal sigue siendo la aparición de nuevas variantes del COVID-19 que lleven a mayores restricciones. Pero también destacan la elevada inflación, posibles subidas anticipadas de tipos de interés, la erosión de la cooperación internacional junto a la reaparición de guerras comerciales, o las tensiones en Ucrania y Taiwán, cuyo trasfondo es la redefinición de las relaciones internacionales en un marco de creciente antagonismo entre Occidente, por un lado, y China y Rusia, por otro.

En cualquier caso, una de las pocas cosas que escapa a la incertidumbre y aglutina consenso es que el virus seguirá estando presente y podría convertirse en endémico, teniendo la ciudadanía que continuar vacunándose durante mucho tiempo. Y cuanto más rápido se empiecen a inocular las sucesivas dosis los efectos serán más positivos, especialmente en aquellos países en vías de desarrollo en los que se observa claramente que un nivel de vacunación más reducido implica tanto una mayor mortalidad como un menor crecimiento económico.

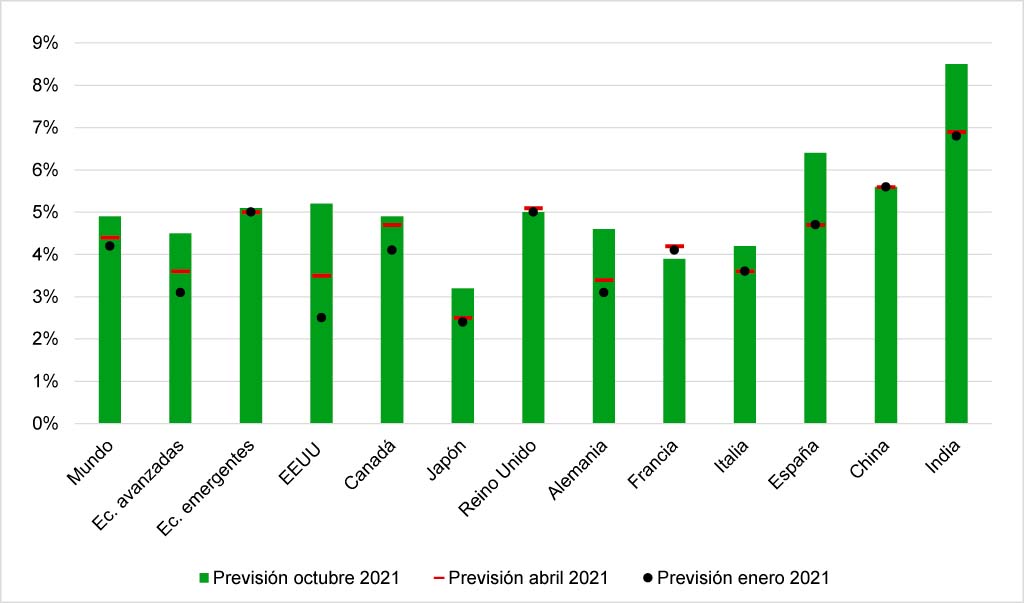

Perspectivas de continuidad en la recuperación de la economía mundial

Tras un 2021 en el que las vacunas contra el COVID-19 permitieron a la economía mundial en su conjunto superar los niveles de actividad previos a la pandemia, el escenario base de las previsiones del Fondo Monetario Internacional (FMI) es que en 2022 se consolide esta trayectoria de recuperación y la economía global crezca en el entorno del 5%. No obstante, hasta el momento, dicha recuperación está teniendo un notable carácter asimétrico, con los países que han avanzado más rápido en la vacunación y que han podido sostener políticas monetarias y fiscales más expansivas (los ricos en general, y en especial EEUU, pero también China y otras economías asiáticas) destacando sobre las demás (véase la Figura 1).

En España, después de un 2021 en el que el “efecto rebote” fue menor de lo esperado y el PIB avanzó alrededor del 5%, de cara a 2022 se espera una expansión mayor, apoyada por una progresiva normalización del turismo internacional, el ahorro embalsado todavía no gastado (parte del cual se está dirigiendo a un sector inmobiliario al alza) y la llegada de cuantiosos fondos europeos, lo que debería impulsar el PIB por encima del registrado en 2019 una vez que el empleo y la afiliación ya han superado los niveles prepandemia.

En este contexto, cabe subrayar la importancia del arsenal de medidas fiscales y monetarias puestas en práctica desde el inicio de la pandemia por la mayoría de países, evitando la aparición de profundas cicatrices en el sistema productivo susceptibles de erosionar su potencial de crecimiento; a costa, eso sí, de incrementos en sus ratios de deuda pública de entre 15 y 30 puntos sobre el PIB y de importantes aumentos de la desigualdad, sobre todo en España. En esta línea, a lo largo de los próximos años la UE (cuyos primeros ajustes fiscales no se producirán antes de 2023) y EEUU, darán continuidad a esta política expansiva a través del plan de recuperación Next Generation EU, destinado a la transición hacia un modelo productivo más sostenible y digital, y del programa Build Back Better, que servirá sobre todo para modernizar las anquilosadas infraestructuras norteamericanas.

En todo caso, dada la necesidad de convivir con el virus, la volatilidad seguirá siendo muy elevada, aunque seguramente algo menor que en los dos últimos años. En períodos de relativa estabilidad los modelos de predicción económica funcionan razonablemente bien (unas décimas casi siempre fallan), pero la pandemia ha puesto patas arriba las pautas de producción, consumo, empleo, recaudación, gasto público y comercio internacional, por mencionar tan sólo algunos indicadores. Y hasta que las series estadísticas se bajen de la montaña rusa en la que están, será necesario seguir tomándose las predicciones macroeconómicas con cautela, tal y como refleja la Figura 2 en relación a la evolución de las previsiones de crecimiento del FMI durante el último año. Por tanto, continuarán produciéndose revisiones del crecimiento al alza y a la baja, así como fuertes caídas y rebotes de las bolsas según vayan apareciendo noticias sobre la evolución de la pandemia. Pero, en términos generales, tanto el crecimiento como la creación de empleo deberían seguir siendo robustas en 2022, aunque seguramente menores en los países que cayeron menos en 2020 como los del norte de Europa y mayores en los que se hundieron más. Y es que el ciclo económico es bastante tozudo, y como afortunadamente las medidas de política económica que se han activado durante los pasados dos años han sido muy exitosas y no ha habido una crisis financiera como la de hace una década, el rebote debería continuar.

Riesgos para el crecimiento: de la economía a la geopolítica

En el apartado de riesgos, incluso asumiendo que el COVID-19 acabará convirtiéndose en endémico y será necesario seguir vacunándose durante mucho tiempo, la clave estará en lograr acelerar este proceso con el fin de evitar la aparición de variantes todavía más letales y contagiosas que delta y ómicron que obliguen a nuevos confinamientos y restricciones de la actividad económica. E incluso habrá que contar con que la rápida expansión de la variante ómicron (o de otras posteriores) podría generar nuevos cuellos de botella en las cadenas de suministro globales que reduzcan del crecimiento, especialmente en países asiáticos como China, que han tendido a adoptar políticas de COVID cero y a cerrar puertos y fábricas ante nuevos brotes. En todo caso, hay que subrayar que, aunque de momento las vacunas se han mostrado efectivas contra todas las mutaciones del coronavirus, mientras no se produzca una inmunización a nivel global el riesgo de que surja una “supercepa” capaz de esquivar estas defensas seguirá presente. Y si bien más del 70% de la población en los países desarrollados ya se ha administrado al menos una dosis, dicha tasa apenas alcanza el 50% y 10% respectivamente en los emergentes y de bajos ingresos.

En el campo macroeconómico, la principal amenaza es la consolidación de la actual tendencia inflacionista (véase la Figura 3), comenzada a mediados del pasado año fruto de un auge en la demanda de bienes junto al lento reinicio de una actividad productiva con importantes limitaciones de oferta, a lo que se sumaron cuellos de botella en las cadenas de suministro globales que podrían complicarse por la extensión de la variante ómicron por Asia. Así, aunque este desacople entre oferta y demanda mundial junto al resto de dificultades logísticas parece que tendrá una naturaleza transitoria, y que por tanto la inflación no debería volverse permanente, existen factores que sugieren que el alza de los precios, y en particular de los energéticos, podría extenderse a lo largo de 2022.

Entre tales factores destaca un tono excesivamente expansivo de la política fiscal en algunos países, el elevado consumo e inversión generado por las buenas expectativas empresariales, una infraestimación del colapso de los puertos marítimos, el déficit crónico de transportistas y la posibilidad de que el aumento en la compra de productos tecnológicos se deba a un cambio permanente en el patrón de consumo en busca de una mayor digitalización del hogar tras la experiencia pandémica, así como una inversión insuficiente en los últimos años por parte del sector de hidrocarburos susceptible de limitar la oferta, circunstancia esta última que en Europa podría agravarse en caso de nuevos incidentes en el abastecimiento de gas procedente de Rusia y Argelia. Un escenario de esta naturaleza, retroalimentado a su vez por un apreciable aumento de los salarios y de las expectativas inflacionistas de hogares y empresas, abocaría a los bancos centrales a retirar los estímulos monetarios y a subir los tipos de interés con mayor prontitud e intensidad de lo previsto, con la consiguiente probable caída de las bolsas (muchas de ellas en máximos históricos) y el tensionamiento en la sostenibilidad del endeudamiento, tanto público como privado.

Las eventuales subidas de tipos de interés, que se producirían antes en EEUU que en la Eurozona pero que el Banco de Inglaterra ya ha iniciado, podrían abocar a algunas economías emergentes a revivir el escenario de principios de los años 80 del siglo pasado, cuando experimentaron salidas de capital y devaluación de sus monedas ante la contracción monetaria de la Reserva Federal que terminaron en impagos soberanos. La peor parte podrían llevársela algunos países de América Latina, una de las zonas más azotadas sanitaria y económicamente por la pandemia. El endurecimiento de las condiciones financieras y el aumento de las primas de riesgo soberano podría, a su vez, avivar las tensiones sociales ya palpables en los últimos años a causa de la creciente desigualdad, la percepción de la corrupción y el descontento generalizado de los jóvenes. Y, atención especial, más allá de los movimientos de tipos de interés, requerirá la situación de Argentina, que tiene que negociar un nuevo acuerdo con el FMI en los primeros meses del año para evitar declararse en default. Asimismo, otros dos importantes focos de riesgo son China, cuyo sector inmobiliario está claramente sobredimensionado y crece cada vez menos, y Turquía, que ya está experimentando una importante salida de capitales y depreciación de su moneda.

Sin embargo, una eventual y prematura subida de tipos de interés no tiene por qué desencadenar una crisis financiera o de deuda soberana en el sur de Europa. A pesar de tener mucha más deuda en circulación que durante la anterior crisis, sus costes son sensiblemente más bajos y su duración mayor, además de que el BCE tiene mecanismos para asegurar que las primas de riesgo no se disparen. Pero, en todo caso, sería conveniente que España presentara un plan de medio plazo de consolidación fiscal como seguro por si finalmente aparecieran turbulencias financieras que pudieran contagiarse a nuestro país.

En cuanto a los riesgos geopolíticos, cabe subrayar una posible reactivación de la guerra comercial y el proteccionismo, a causa de la revisión de las vulnerabilidades estratégicas vinculadas a la dependencia de productos clave de China, la acelerada erosión de las instituciones de cooperación internacional, en particular la parálisis de la Organización Mundial del Comercio (OMC), y al apetito por utilizar la política comercial para lograr objetivos medioambientales o políticos, lo que hará de 2022 el año del inicio de los aranceles verdes liderados por la UE. En este contexto, no es descartable un resurgir de la guerra comercial entre China y EEUU, habida cuenta de que los compromisos alcanzados en diciembre de 2019 no se están cumpliendo. Sin embargo, también hay que constatar que se han firmado y se están negociando nuevos acuerdos comerciales preferenciales, sobre todo en Asia, y que los datos muestran que no se ha producido la intensa desglobalización que algunos vaticinaban al principio de la pandemia.

Y eso nos lleva a las tensiones entre grandes potencias y a los riesgos asociados a los procesos electorales y las dinámicas políticas internas de algunos países clave. Se habla abiertamente de una posible invasión rusa de Ucrania o de un enfrentamiento militar en Taiwán como consecuencia del avance chino y la respuesta estadounidense (también de problemas en países del norte de África que tocan mucho más cerca a España). Aunque ninguna de las dos tendría por qué producirse, ambas tendrían un importante impacto económico, además de tensar enormemente la relación transatlántica y entre los socios europeos, así como la rivalidad entre Occidente, por una parte, y China y Rusia (que se sienten cada vez más cerca), por otra. Conflictos de este calado, además, harían muy difícil avanzar en temas clave que requieren la cooperación internacional, sobre todo la lucha contra el cambio climático, la aceleración de la vacunación y las nuevas líneas maestras de la gobernanza de la globalización, en particular en temas de fiscalidad, finanzas y normas para la economía digital.

Asimismo, y de especial importancia para España, en Europa hay citas electorales, así como tensiones entre europeístas y euro-críticos nacionalistas de extrema derecha, que podrían dificultad el necesario (y vital para España) proceso de integración fiscal y política comunitario. Habrá que estar atentos a las elecciones presidenciales francesas, en las que Macron parte como favorito, al posible anticipo electoral en Italia si finalmente Draghi pasa de primer ministro a presidente, y en el que podría imponerse la extrema derecha, así como a la continuidad o no de Orbán al frente de una Hungría cada vez más problemática (al igual que Polonia) en el seno de la UE por los retos que plantea al Estado de Derecho y a la integración comunitaria. Por último, es probable que aparezcan nuevos problemas en la implementación del acuerdo del Brexit. Fuera de Europa, se celebrarán elecciones presidenciales en Brasil y Colombia, y habrá que ver si se replica el giro izquierdista dado por Chile. Asimismo, en EEUU las elecciones de medio mandato determinarán el nivel de apoyo a la presidencia de Biden. Lo más probable es que los republicanos pasen a controlar el Congreso y el Senado, llevando a una peligrosa parálisis legislativa.

Por último, otros riesgos que sobrevolarán la economía mundial son aquellos asociados a los efectos del cambio climático, tales como huracanes, inundaciones e incendios con sus correspondientes hambrunas, pérdida de infraestructuras y oleadas de refugiados. Y es que a pesar de los significativos avances en regulación medioambiental de las últimas dos décadas, que junto al comportamiento más responsable del todavía mayor emisor de gases de efecto invernadero –China– arroja esperanzas acerca de la posibilidad de limitar a 2 grados el incremento de la temperatura global para 2100, la incidencia a corto plazo de estos fenómenos extremos se atisba irreversible a la vista de su tendencia al alza de los últimos años, tanto en términos de frecuencia como de capacidad destructiva.

Conclusiones

En definitiva, 2022 debería de ser el año de la consolidación del crecimiento económico y paso de la pandemia a la endemia, con la subsiguiente necesidad de aprender a convivir con el COVID-19. Será también el año en el que seguramente se confirmará si la inflación se convierte en permanente. A partir del verano debería comenzar a reducirse, aunque todavía es pronto para saber si habrá efectos de segunda vuelta y cómo reaccionarán los bancos centrales. En todo caso, conviene subrayar que no hubiera sido razonable que los precios no subieran ante un crecimiento tan elevado. Y, por la misma razón, cuando el crecimiento se modere, la inflación debería descender, a menos que las expectativas se hayan elevado porque los salarios estén subiendo con mucha fuerza, algo que por el momento no se está produciendo de forma generalizada. Esto significa que el escenario de estanflación (a la “años 70” del siglo pasado) que los más pesimistas vaticinan, sigue siendo poco probable. Más bien podríamos estar ante un episodio inflacionario similar al que se produjo tras la Segunda Guerra Mundial en EEUU, cuando la inflación se aceleró con fuerza durante dos años para después volver a caer.

El año 2022 también será, probablemente, el último de la expansión fiscal en Europa. En 2023 se reactivarán las reglas fiscales del Pacto de Estabilidad y Crecimiento, probablemente reformadas para evitar una vuelta a una austeridad que en estos momentos podría ser letal para la estabilidad política de algunos países. Pero esto implica que, ya sin estímulos monetarios y fiscales, lo que permitirá crecer a economías como la española en los próximos años será haber hecho reformas de calado. La buena noticia es que se ha entrado en una dinámica reformista virtuosa, en la que la UE incentiva a los países a modernizar sus economías mediante generosas transferencias y préstamos, que durarán hasta 2027, e incluso más si se demuestra que Italia y España aprovechan bien los fondos. Sin embargo, el programa Next Generation EU no convierte automáticamente a todos los afectados por las reformas en ganadores. Además de invertir, será necesario subir impuestos, asegurar la sostenibilidad de las pensiones y confirmar que la reforma laboral es eficaz para reducir la temporalidad o reformar la administración pública. Y Bruselas también ha recordado a España que es necesario reducir la desigualdad ahora que se constata que la recuperación tiene forma de “K”, con una división clara entre los que se están beneficiando del rebote económico y los que se van quedando atrás, que además son los mismos que en crisis anteriores.

Finalmente, 2022 será un año de consolidación del antagonismo en las relaciones internacionales. Aunque Rusia no invada Ucrania ni China Taiwán, se irá imponiendo con cada vez más fuerza el uso de las amenazas y la retórica de la confrontación entre grandes potencias, que nos retrotrae a los peligrosos años de la Guerra Fría.

Imagen: Pantalla de monitor mostrando gráfico de bolsa. Foto: energepic.com.