Mensajes clave

- La confrontación de Estados Unidos (EEUU) con Irán será crónica mientras sus capacidades militares pongan en riesgo a sus vecinos árabes y, sobre todo, a Israel.

- Los escenarios de escalada Irán-EEUU se dan en un contexto marcado por las acciones de la nueva presidencia Trump y unos mercados energéticos bien abastecidos.

- Un bloqueo parcial de las exportaciones de petróleo iraníes tendría un efecto limitado con subidas iniciales de unos 5-10 dólares por barril que se moderarían con el tiempo.

- Un bloqueo completo como el de Venezuela podría desembocar en una escalada descontrolada a nivel regional que dispararía los precios del gas y el petróleo.

- Una presión militar intermitente de EEUU podría aumentar los precios del barril en 5-10 dólares a corto plazo, con efectos más moderados a mayor largo plazo y para el gas natural.

- Una escalada militar descontrolada conllevaría fuertes aumentos del precio del petróleo y el gas natural, pero el actual estado de buen abastecimiento de los mercados limitaría su magnitud y duración.

Análisis

Introducción

La inestabilidad en Oriente Medio sacude periódicamente los mercados de la energía. La preocupación de Israel, de EEUU y de los países árabes por el programa nuclear iraní ha llevado a una escalada de sanciones y acciones armadas desde enero de 2012 que ha hecho temer por el cierre del estrecho de Ormuz, la seguridad de las infraestructuras energéticas y el flujo de gas y petróleo del que depende la seguridad energética de muchos países. A lo anterior hay que añadir la inestabilidad regional promovida por sus proxies, especialmente la de los huzí de Yemen por sus ataques contra el tráfico marítimo o Hizbulah por su arsenal balístico. Tras la guerra en Gaza, las acciones militares entre Israel, Irán y EEUU se han sucedido con los ataques aéreos israelíes y el lanzamiento masivo de misiles iraníes sobre Israel de octubre de 2024 y los ataques israelíes y estadounidenses de junio de 2025. Estos ataques no se dirigieron contra instalaciones energéticas ni alteraron los mercados de forma sensible ni duradera, pero al igual que entonces, también ahora los mercados de la energía sopesan la posibilidad de que los siguientes ataques incluyan las infraestructuras de gas y petróleo iraníes o que sea Irán quien lleve a cabo acciones militares contra las infraestructuras del Golfo, además de que se vea afectado el tránsito por Ormuz.

Los mercados de la energía han seguido atentos las actuaciones del presidente Donald Trump en Venezuela e Irán. Si a mediados de diciembre de 2025 decretó un bloqueo total para prevenir la entrada y salida de petroleros con crudo venezolano tras enviar a la zona del Caribe una fuerza aeronaval para imponerla, a mediados de enero envío otra fuerza similar al Golfo cuyo objetivo militar no está claro. En ambos casos, la coerción militar tenía como objetivo intimidar a la dictadura venezolana y a la teocracia iraní para que aceptasen las exigencias presidenciales. En Venezuela, lo que empezó siendo una acción armada contra narcolanchas acabó con un bloqueo petrolero y la captura y extracción del presidente Nicolás Maduro tras resistirse a ceder a las presiones. La operación se justificó por la confiscación de activos de las compañías estadounidenses en los primeros años de Hugo Chávez y por su reintegración al mercado energético internacional bajo la supervisión de EEUU.

En el caso de Irán, la presencia aeronaval estadounidense se ha vinculado a objetivos distintos de los energéticos: la suspensión del programa nuclear y de misiles balísticos y el fin del apoyo a los proxies regionales. El despliegue pretende forzar concesiones iraníes en todos los puntos bajo la amenaza del uso de la fuerza, mucho más creíble ahora tras los ataques de junio de 2025 sobre las instalaciones nucleares iraníes y tras el bloqueo petrolero y el secuestro de Maduro. La coincidencia con una movilización social sin precedentes, seguida de una brutal represión que ha causado millares de muertos, alentó el posible uso de la fuerza en una operación más ambiciosa para forzar un cambio de régimen en Irán. Posteriormente, las negociaciones entre representantes iraníes y estadounidenses en Omán enfriaron la tensión militar, pero los mercados energéticos saben que esa distensión puede ser tan pasajera como en ocasiones anteriores. Los productores de gas y petróleo del golfo Pérsico ocupan un lugar central en los mercados globales, representando más del 30% de la producción mundial de petróleo mundial y el 18% de la de gas natural. Además, por el estrecho de Ormuz transita más de la cuarta parte del comercio marítimo mundial de petróleo y de gas natural licuado (GNL). Este análisis actualiza los escenarios de conflicto posibles y su efecto sobre unos mercados más acostumbrados a las tensiones militares en Oriente Medio que al comportamiento impredecible de los líderes actuales. Se exponen primero las novedades en la situación regional en comparación con la de octubre de 2024 y la de junio de 2025, para a continuación profundizar en tres escenarios de escalada entre Irán y EEUU: un bloqueo a la venezolana de las exportaciones iraníes de petróleo, una presión militar intermitente estadounidense y una escalada descontrolada. Evidentemente, pueden considerarse escenarios de desescalada que no entrañarían conflicto, como un avance de las negociaciones, el mantenimiento de las tensiones sin llegar a la confrontación o un cambio de régimen que las aplaque, pero este análisis se centra en los escenarios de escalada.

Novedades en la situación regional

La presencia de una fuerza aeronaval en la zona no constituye una novedad porque EEUU siempre ha paseado su bandera cuando Israel se ha encontrado en una situación comprometida. La novedad ahora sería, precisamente, que quien pone en peligro la estabilidad regional es el interés estratégico estadounidense por abortar los programas nuclear y balístico de Irán. El uso de la fuerza tras la amenaza de usarla en Irán y Venezuela añade credibilidad al despliegue aeronaval y justifica el temor de las autoridades iraníes, incluido su líder Ali Jamenei, de que un ataque podría conducir a un conflicto regional. La impredecibilidad del presidente Trump es otro elemento crucial porque al cambio de opinión sobre sus objetivos se añade la determinación con la que cruza líneas rojas como el derecho internacional en Venezuela o la soberanía en Groenlandia, espoleado por una opinión pública que apoya un ataque a Irán (65%). La demora en la decisión de emplear la fuerza, tras declarar que la ayuda a la población iraní “estaba en camino” y después de la evacuación de tropas de las bases estadounidenses en el golfo Pérsico, podría obedecer tanto a indicios positivos de una salida diplomática como a las reservas de Israel y los aliados árabes de EEUU por distintos motivos. En el caso de Israel porque no desea que una mala negociación permita a Irán reanudar sus programas en el futuro y en el de los países del Golfo por las consecuencias de una escalada militar en la región o la apertura de un conflicto interno en Irán.

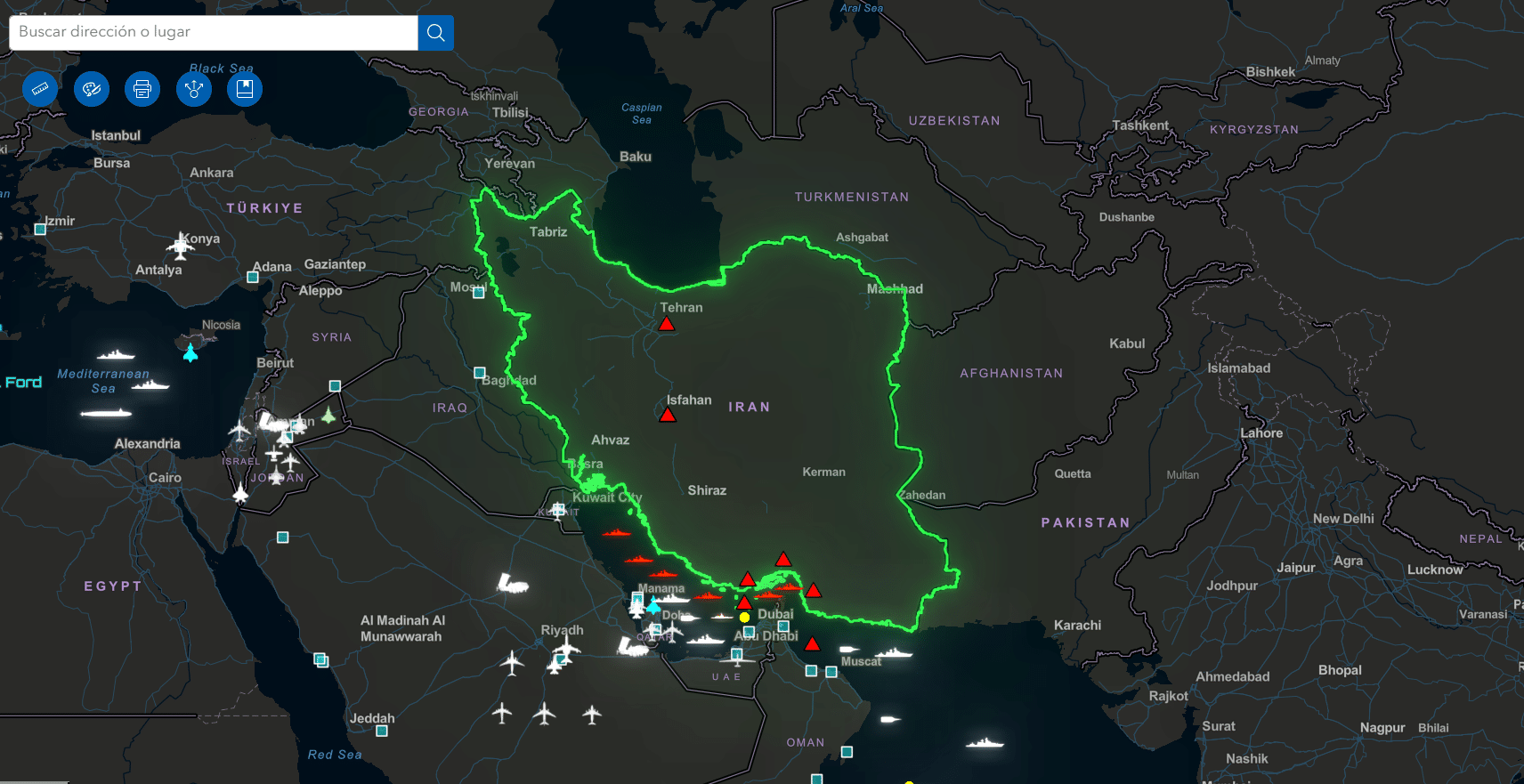

Sin embargo, ante la pasividad iraní sobre las negociaciones y la “bunkerización” de algunas instalaciones implicadas en los programas nuclear y balístico, EEUU reforzó su postura militar con un segundo grupo de combate y multiplicó sus acciones de inteligencia, vigilancia y reconocimiento (ISR) previos a un ataque militar. EEUU ha acumulado en Oriente Medio una fuerza compuesta de portaviones (2), buques principales (11), aviación embarcada (90) junto con la aviación de ataque (92) o de apoyo (22) desplegada en las bases de Diego García en el Índico y Muwaffaq Salti en Jordania. El despliegue es mayor que el empleado contra los huzí e iraníes en febrero y junio de 2025, respectivamente. La fuerza disponible es suficiente para lanzar entre 50 y 100 misiles contra objetivos militares, pero no para llevar a cabo operaciones terrestres ni para prolongar las acciones aéreas durante varias semanas según el Center for Strategic and International Studies (CSIS).

Figura 1. Despliegue de fuerzas estadounidenses en CENTCOM

La inestabilidad interna de Irán también representa una novedad debido a las manifestaciones masivas contra el deterioro de las condiciones económicas y sociales y la falta de derechos y libertades, que han colocado al régimen en una situación muy delicada. Paradójicamente, las presiones del presidente Trump para proteger a los manifestantes han facilitado al gobierno iraní presentar a fuerzas extranjeras como causantes de la movilización y legitimar la represión ante un ataque externo. El aplazamiento de las ejecuciones y la disminución de las protestas han aliviado la presión interna sobre el régimen, pero éste aprovechará cualquier ataque estadounidense para levantar la bandera del nacionalismo iraní en su favor. Contra lo que la rivalidad tradicional podría indicar, los países árabes e Israel no desean un colapso brusco del régimen iraní, algo que se podría precipitar por el empleo de la fuerza, sino unas negociaciones que alejaran el riesgo nuclear, de misiles y proxies que representa (de ahí las reservas de Israel a unos acuerdos que no solucionen definitivamente la amenaza existencial iraní). El riesgo de un caos interno en Irán convierte a los países de la región en interlocutores imprescindibles para cualquier acción decisiva de Donald Trump.

En el plano energético, según la Agencia Internacional de la Energía (AIE) el aumento en la oferta de petróleo sigue superando al de la demanda y mantiene un mercado sobreabastecido. Las previsiones apuntan a que en 2026 la oferta de petróleo excederá a la demanda en unos 3,7 millones de barriles diarios (mbd), el equivalente a la actual producción de Irán, lo que limita el potencial de aumento de precios en caso de perturbaciones en el suministro iraní. La decisión de la Organización de Países Exportadores de Petróleo plus (OPEP+) de mantener sus cuotas de producción refuerza este efecto moderador sobre los precios. La capacidad ociosa (los barriles adicionales que pueden ponerse a corto plazo en el mercado por parte de los productores) ha aumentado entre diciembre de 2025 y enero de 2026 en casi 1 mbd y ya supera los 5 mbd. Arabia Saudí, Emiratos Árabes Unidos (EAU), Irak y Kuwait cuentan en conjunto con casi 3,5 mbd de capacidad ociosa, también equivalente a la producción iraní; es decir, en principio, incluso una pérdida total de la oferta petrolera iraní podría ser completamente compensada a corto plazo por los otros grandes productores del golfo Pérsico.

Pese a la holgura de estos fundamentales del mercado, los precios del petróleo Brent subieron casi 10 dólares por barril entre mediados de diciembre y mediados de febrero, impulsados por una combinación de vectores. Por el lado de los propios fundamentales, la ola de frío que afectó a la producción estadounidense, los problemas técnicos sufridos por el campo de Tengiz, el mayor de Kazajastán, y las restricciones a las exportaciones venezolanas por el bloqueo de estadounidense redujeron la oferta mundial en unos 1,2 mbd. La ola de frío que afectó a EEUU y parte de Europa causó también un repunte de los precios del gas natural en Europa por la afección a la producción estadounidense y el aumento de la demanda a ambos lados del Atlántico. Los futuros del TTF, mercado de referencia en Europa, habían caído desde los máximos de 2025 desde los casi 50 euros/MWh registrados en febrero del pasado año al entorno de los 26 euros/MWh a mediados de diciembre, cuando volvieron a aumentar hasta los 40 euros/MWh a finales de enero para volver a caer con fuerza en las semanas posteriores conforme remitían los efectos de la ola de frío hacia los 30 euros/MWh.

En el ámbito geopolítico, el aumento de las tensiones entre Irán y EEUU y los riesgos sobre el estrecho de Ormuz han aumentado sustancialmente la prima de riesgo geopolítico del petróleo y, en menor grado, del gas natural. La geopolítica también ha impulsado un descenso sustancial de la producción rusa, cada vez más presionada por las sanciones de EEUU y la Unión Europea (UE). Las exportaciones rusas a la India cayeron en enero más de 1 mbd, el 20º paquete de sanciones a Rusia que prepara la UE prevé prohibir la prestación de servicios como seguros y fletes a los petroleros rusos, mientras que la confiscación de petroleros sancionados por EEUU amenaza con extenderse de forma generalizada a la flota fantasma rusa e iraní. A esto se suma la prohibición de importar gas ruso acordada en el 19º paquete de sanciones de la UE a Rusia, que se irán aplicando progresivamente durante 2026 y 2027. En suma, aunque los mercados del petróleo siguen bien abastecidos, la situación ha incrementado sustancialmente la prima de riesgo geopolítica de los precios del petróleo y, de forma más moderada, la del GNL.

Escenario de bloqueo estadounidense a las exportaciones iraníes

Un bloqueo a la “venezolana”, es decir el control estadounidense del tráfico y destino final del petróleo iraní que discurre por Ormuz, podría afectar de manera limitada a los mercados si el bloqueo fuera parcial, mientras que las consecuencias de un bloqueo total tendrían un fuerte impacto. Tras varias confiscaciones de petroleros de la flota fantasma, EEUU cruzó otra “línea roja” cuando su Guardia Costera abordó el petrolero Marinera bajo bandera rusa en el Atlántico norte en enero de 2026. Antes lo había intentado en el Caribe cuando navegaba –vacío– con el nombre Bella 1 en aguas territoriales pero el buque consiguió salir a aguas internacionales y con una bandera falsa (registrado falsamente en Guyana). Durante la persecución, el buque cambió de nombre y se registró bajo bandera rusa, pero la Guardia Costera lo interceptó antes de llegar a aguas territoriales rusas considerando que navegaba sin bandera. La credibilidad del bloqueo, y de las sanciones en general, depende de la voluntad de imponerlas. Retorcer la Convención de las Naciones Unidas sobre la Ley del Mar (UNCLOS) y hacerlo mediante la fuerza, representa un riesgo de escalada, independientemente de la legalidad o ilegalidad de las banderas. El registro bajo bandera rusa de los buques “fantasmas” podría reproducirse en Oriente Medio para burlar el bloqueo y registrar legalmente los buques iraníes bajo bandera de terceros, pero EEUU podría interceptarlos siguiendo el precedente del Marinera.

Irán exporta actualmente unos 1,6 mbd de petróleo, por lo que un bloqueo de sus exportaciones supondría un alza de precios a corto plazo de varios dólares por barril y seguiría elevando la prima de riesgo geopolítico. No obstante, en el actual contexto de sobreoferta de los mercados del petróleo los precios tenderían a caer conforme los demás productores compensaran los barriles perdidos y activaran su capacidad de producción ociosa. La prima de riesgo se mantendría elevada y volátil, subiendo con cada confiscación y moderándose después si no hubiera respuesta iraní, como ocurrió con Venezuela.

En la práctica, a diferencia del caso venezolano, en que los buques eran trasladados a puertos de aliados cercanos o de EEUU, un bloqueo total que incluya los abordajes y las confiscaciones de todos los petroleros que transportan crudo iraní precisaría disponer de puertos de destino en la zona para su retención, lo que abocaría un conflicto entre Irán y los países ribereños del Golfo. Sería previsible que Irán respondiera a un bloqueo total de sus exportaciones escalando el conflicto e intentando bloquear el estrecho de Ormuz, puesto que ya no tendría exportaciones que perder por cerrarlo. Esto conduciría a un escenario de descontrol de la escalada como el expuesto más adelante, con grave afectación de los suministros mundiales de petróleo y, en menor medida, de los de GNL, que causarían fuertes y abruptos aumentos de precios. El impacto de un bloqueo total sobre la economía regional e internacional y los riesgos militares y económicos que conlleva su imposición hacen difícil su adopción.

Escenario de presión militar intermitente

El poder aeronaval unido al de las bases facilita a EEUU una amplia gama de opciones militares. Además de la mera presencia, que ya ofrece una capacidad de coerción elevada en función de los antecedentes señalados, las fuerzas estadounidenses pueden atacar instalaciones militares, unidades o mandos concretos, así como instalaciones nucleares o energéticas. La intermitencia de las acciones alteraría el mercado y los costes de aseguramiento y de los fletes, o reduciría la producción o la capacidad de exportación iraní, pero sin llegar a una interrupción del suministro. La presión intermitente, más fácil de adoptar, tendría efecto sobre la situación económica, política y social de Irán y sobre sus élites religiosas porque aumentaría la insatisfacción y la movilización contra el régimen. Además, las acciones militares limitadas y puntuales podrían servir para incentivar la participación efectiva de Irán en las negociaciones sobre el programa nuclear y el balístico.

Los precios oscilarían al alza tras cada episodio y a la baja después, afectando moderadamente a la producción y las exportaciones, y por tanto al precio. Mayor efecto tendría sobre los fletes y los seguros, así como aumentando la vulnerabilidad del flujo de petróleo desde Arabia Saudí, Irak, EAU y Kuwait y del GNL exportado principalmente desde Qatar hacia Europa y, sobre todo, Asia. Por ejemplo, la consultora energética Rystad conjetura que en este escenario de escalada contenida y represalias limitadas, con disrupciones de suministro menores y temporales, los precios podrían aumentar entre 5 y 10 dólares por barril a corto plazo, para luego retroceder conforme el resto de productores aseguren el suministro de unos mercados sobreabastecidos y con el colchón de una capacidad ociosa significativa. Para el gas natural, la afectación limitada de los suministros qataríes podría tensionar los precios en Asia y más moderadamente en los mercados europeos, bien abastecidos por las exportaciones de GNL estadounidenses.

Descontrol de la escalada

El tercer escenario de escalada llegaría tras el fracaso de los anteriores y tendría como consecuencia el incremento en la letalidad y marco geográfico de las acciones militares, el intercambio de misiles y ataques sobre poblaciones e infraestructuras regionales y, probablemente, enfrentamientos armados en el interior de Irán. Es en este escenario cuando los riesgos serían graves tanto por su duración como por su impacto, pasando de una prima de riesgo geopolítico a una prima de guerra mucho más elevada. El incremento del número y gravedad de ataques y contrataques conduciría a la disrupción del suministro de petróleo y GNL por limitaciones en el flujo debido tanto a la caída de la producción y las exportaciones iraníes por la destrucción de sus infraestructuras como por el contagio posterior a las capacidades de producción y exportación de los países productores limítrofes por los previsibles ataques iraníes y de sus proxies.

Una duración de la escalada de meses en lugar de semanas afectaría severamente a la producción regional, las exportaciones, las infraestructuras y los corredores energéticos, especialmente Ormuz, pero también potencialmente las rutas alternativas que lo evitan: el oleoducto este-oeste saudí que desemboca en el mar Rojo y el oleoducto de Abu Dhabi (ADCOP) que termina en la terminal de Fujairah en el golfo de Omán. Esas rutas alternativas y la escolta a los buques que atraviesen los estrechos de Ormuz y Bab el-Mandeb podrían aliviar la disrupción, pero no evitarla.

El efecto en los mercados del petróleo dependería de las consecuencias de los ataques en Irán. Si ocasionaran una respuesta pragmática del régimen y la disposición a negociar con EEUU, a la desestabilización inicial seguiría una desescalada que permitiría una recuperación parcial de la producción y las exportaciones iraníes. La prima de guerra aumentaría con fuerza impulsando los precios más de 10 dólares por barril antes de que la desescalada los fuese moderando gradualmente. En caso de que los ataques indujeran una respuesta agresiva, la inestabilidad regional se haría estructural y afectaría gravemente a los demás productores regionales y al tránsito por Ormuz y la pérdida del suministro iraní sería mayor y más prolongada. Como resultado la prima de guerra aumentaría de forma estructural y la subida del precio del barril de petróleo podría alcanzar los 15 dólares y resultar más duradera.

Finalmente, los ataques podrían llevar a Irán al caos interno, lo que implicaría una inestabilidad regional sistémica y el colapso de la producción petrolera del país, que se traducirían en una fuerte prima de guerra estructural y subidas abruptas y prolongadas del precio del petróleo por encima de los 15 dólares por barril. Estos dos últimos escenarios probablemente exigirían medidas excepcionales para contenerlas, tanto un aumento de producción de la OPEP como la liberación de reservas estratégicas por parte de los países consumidores. El impacto sobre los mercados de gas sería probablemente menor, sobre todo en Europa, pero podría pausar la tendencia en la bajada de precios del último año y elevar el coste percibido del desacoplamiento del gas ruso que debe culminar en 2027.

Conclusiones

Las acciones militares y las sanciones energéticas contra Irán son finalistas, tratan de forzar concesiones en los ámbitos señalados. Mientras éstas no se produzcan, persiste el riesgo de que se reproduzcan. EEUU e Israel han atacado en el pasado y se disponen a hacerlo de nuevo. Mientras persista la amenaza existencial iraní, las acciones militares se desarrollarán en alguno de los escenarios analizados.

Las novedades de las actuales tensiones frente a los ataques de octubre de 2024 y de junio de 2025 son tanto de orden geopolítico como energético. Por un lado, la presidencia Trump introduce un elemento de mayor imprevisibilidad que eleva la prima de riesgo del precio del petróleo y puede tensionar también los mercados del gas natural por el papel de Qatar como exportador clave de GNL. La experiencia del bloqueo petrolero a Venezuela, la captura de Maduro y las confiscaciones de petroleros de la flota fantasma por EEUU y sus aliados introducen nuevas variables en los escenarios existentes que aconsejan su actualización. En sentido contrario, los fundamentales de un mercado del petróleo holgadamente abastecido, niveles de capacidad ociosa elevados y una estrategia de la OPEP más proclive a no perder cuota de mercado limitan el impacto potencial en los precios para todos los escenarios analizados. En forma semejante, el GNL estadounidense reduce las tensiones potenciales de precios sobre el gas natural, aunque supongan una fuerte concentración de las importaciones europeas que menoscaba la autonomía estratégica de la UE.

Un escenario de bloqueo completo por parte de EEUU como el aplicado en Venezuela parece muy complicado de alcanzar sin desembocar en una confrontación total que llevaría a los precios del petróleo a dispararse y tensionaría los mercados de GNL. En cambio, un bloqueo parcial, con abordajes y confiscaciones esporádicas de petroleros de la flota fantasma iraní tendría un efecto limitado sobre el mercado del petróleo y no debería afectar demasiado al GNL, del que Irán no es exportador. Un escenario de presión militar intermitente por parte estadounidense podría elevar los precios del barril de petróleo en unos 5-10 dólares a corto plazo y de manera temporal, teniendo efectos más moderados a largo plazo y sobre los mercados de GNL.

El escenario de escalada militar descontrolada conllevaría fuertes aumentos de precio del petróleo y algo menos del gas natural, que dependerán de las consecuencias que tengan sobre la estrategia iraní. Una apuesta por el pragmatismo y las negociaciones supondrían aumentos iniciales superiores a los 10 dólares por barril que se moderarían con el avance del proceso negociador. Una respuesta agresiva con represalias sobre los productores y corredores regionales llevaría a subidas más duraderas que podrían situarse en el entorno de los 15 dólares por barril. Si los ataques dieran lugar a una situación de caos interno en Irán, el colapso de la producción iraní y el grave deterioro de la estabilidad en Oriente Medio provocarían mayores y más prolongadas subidas de precios que probablemente llevarían el barril al entorno de los 100 dólares o incluso por encima en función de la intensidad de la escalada. No obstante, parece que el actual estado de buen abastecimiento de los mercados del petróleo y el gas no conllevaría subidas hasta los niveles causados por la invasión rusa de Ucrania, cuando el barril de Brent rozó los 130 dólares y el TTF superó los 300 euros/MWh.