Tema

Este análisis expone en las principales implicaciones transatlánticas de la Inflation Reduction Act (IRA, Ley de Reducción de la Inflación) de EEUU.

Resumen

La Inflation Reduction Act de EEUU, que destina aproximadamente 370.000 millones de dólares a energías limpias, tiene importantes implicaciones climáticas, comerciales, de seguridad y de política exterior para Europa y para el mundo. Tiene un impacto sustancial en la mitigación de las emisiones de gases de efecto invernadero en EEUU, y fortalece la posición de EEUU en las negociaciones globales sobre el clima. Apuesta por la diversificación de las cadenas de suministro que actualmente dependen en gran medida de China, desde la fabricación de tecnologías de energía limpia, hasta los minerales críticos y las baterías para vehículos eléctricos. También plantea cuestiones más amplias sobre la política industrial verde europea, la visión occidental para la descarbonización de los países en desarrollo y el futuro de las relaciones transatlánticas.

Análisis

La Ley de Reducción de la Inflación (IRA) destina nuevo gasto federal hacia la aceleración de la transición energética, la reducción de los costes sanitarios, la financiación del Internal Revenue Service y la mejora del cumplimiento de las obligaciones fiscales. La IRA movilizará un total de 739.000 millones de dólares y gastará 433.000 millones, de los cuales casi 400.000 millones se destinarán a iniciativas de seguridad energética y mitigación del cambio climático. Principalmente a través de créditos fiscales, la ley catalizará inversiones para aumentar la producción de electricidad limpia, llevará a EEUU la fabricación de componentes clave para la transición energética actualmente controlados en gran medida por China, acelerará la electrificación del transporte y comercializará tecnologías punteras como la captura de carbono y el hidrógeno limpio, entre otras (véase la Figura 1). Se trata de la tercera ley aprobada desde 2021 que pretende revitalizar la competitividad (industrial) de EEUU. Tomadas en su conjunto, la Bipartisan Infrastructure Law, la Chips and Science Act y la IRA, cuyas prioridades se solapan parcialmente, introducen 2 billones de dólares en nuevo gasto federal en los próximos 10 años.

Figura 1. Resumen de las inversiones de la Ley de Reducción de la Inflación

| Inversiones en energía y clima | Importes (US$ mn) |

|---|---|

| Créditos fiscales para energías limpias | 161.000 |

| Contaminación atmosférica, transporte e infraestructuras | 40.000 |

| Incentivos individuales a la energía limpia | 37.000 |

| Créditos fiscales para la fabricación de componentes clave para la transición | 37.000 |

| Créditos fiscales para vehículos y combustibles limpios | 36.000 |

| Conservación, desarrollo rural y silvicultura | 35.000 |

| Eficiencia de los edificios, electrificación, transmisión, industria, subvenciones y préstamos del Departamento de Energía (DoE) | 27.000 |

| Otros gastos en energía y clima | 18.000 |

Meses después de la aprobación de la IRA, la mayoría de los líderes europeos han desplegado una respuesta reaccionaria basada en el miedo a una posible desindustrialización europea y en la percepción de una traición injustificada por parte de su socio económico y político más importante en un momento especialmente frágil para la UE, centrándose de forma miope, en un primer momento, en los retos de la IRA y no en sus oportunidades. Aunque la política de la UE comparte los objetivos de la IRA –acelerar la transición hacía una economía verde y diversificar las importaciones provenientes de China–, los líderes europeos han expresado que el proteccionismo disfrazado en la IRA discrimina a las empresas europeas y puede desplazar las inversiones verdes de la UE a EEUU. La UE y EEUU crearon el Grupo de Trabajo UE-EEUU sobre la IRA y utilizaron el marco del Trade and Technology Council para abordar estas preocupaciones, mientras que los europeos están elaborando en última instancia una respuesta europea al IRA, el Green Deal Industrial Plan y el Net Zero Industry Act (NZIA).

(1) El IRA sitúa a EEUU más cerca de cumplir sus objetivos del Acuerdo de París, pasando por fin de las palabras a los hechos

Con aproximadamente 370.000 millones de dólares destinados a energías limpias, que dada la naturaleza no limitada de los créditos fiscales pueden llegar a ser más de 800.000 millones, la IRA aumenta sustancialmente el gasto estadounidense en clima y sugiere que el país está realmente “de vuelta” en la arena climática internacional después de años de incumplimientos. El aumento del gasto repercutirá sin duda en la trayectoria de reducción de emisiones de EEUU, que es responsable del 13% de las emisiones mundiales y tiene una de las mayores emisiones de CO2 per cápita del mundo.

Las primeras estimaciones sugieren que el impacto de la IRA es sustancial, y puede acercar a EEUU al cumplimiento de su compromiso de reducir las emisiones estadounidenses en un 50%-52% en 2030 con respecto a los niveles de 2005. Varios análisis estiman que, mientras que en condiciones de referencia (es decir, sin la IRA) las emisiones de EEUU disminuirían entre un 24% y un 35% de aquí a 2030, la IRA puede reducir las emisiones entre un 31% y un 44%. Por lo tanto, la IRA aporta cierta confianza a las reducciones de emisiones de EEUU después de que la Administración Trump abandonase la política climática y tras décadas de incapacidad para aprobar cualquier legislación climática significativa para pasar de palabras a hechos.

Hay dos pequeños apuntes. Una reducción del 40% de las emisiones en 2030 es una estimación imperfecta y las proyecciones podrían estar subestimando o, lo que es más grave, sobreestimando el impacto de la IRA. Incluso asumiendo la cifra del 40%, el camino para alcanzar una reducción de las emisiones del 50% en 2030 es incierto. Dado que los Republicanos controlan la Cámara de Representantes de EEUU, es improbable que se adopten nuevas leyes sobre el clima, y la Administración federal se encuentra cada vez más sometida al escrutinio del Congreso y de los tribunales por sus medidas en este ámbito.

(2) El IRA refuerza el liderazgo climático de EEUU en el mundo y hace de EEUU un socio más fuerte para la UE en el avance de la descarbonización de la economía mundial, pero aún quedan retos por delante

En la diplomacia climática, la credibilidad y la legitimidad son fundamentales. Es difícil convencer a los demás de que reduzcan sus emisiones más rápidamente y lleguen antes al objetivo de cero emisiones netas cuando uno no es capaz de mostrar una hoja de ruta sobre cómo conseguirlo. Aunque el cambio climático ha sido una de las principales prioridades de la política exterior de la Administración Biden, la falta de medidas nacionales concretas y el déficit continuado en el desembolso de fondos internacionales para la lucha contra el cambio climático han limitado la influencia de la diplomacia climática estadounidense a escala mundial. Esto es así a pesar de que Biden volvió a adherirse al Acuerdo de París el primer día de su presidencia, destacó la importancia del cambio climático en su Estrategia de Seguridad Nacional y creó un nuevo cargo –el enviado presidencial especial de EEUU para el Clima, John Kerry– para tratar de impulsar una mayor ambición climática en todo el mundo.

La IRA cambia parcialmente esta situación. Proporciona a EEUU la credibilidad que tanto necesita en sus esfuerzos por animar a otros a reforzar su ambición climática y convierte a EEUU en un socio más fuerte de la UE en las negociaciones mundiales sobre el clima. Además, si la ley está a la altura de su potencial, puede tener efectos indirectos positivos para la descarbonización industrial en todo el mundo y puede ayudar a presionar a China, el mayor emisor mundial, para que aumente su ambición.

No obstante, la IRA no va a ser la panacea. A pesar de la mayor credibilidad de EEUU, los países en desarrollo, con una contribución muy limitada a las emisiones globales, exigen a los países industrializados que cumplan sus promesas de aportar 100.000 millones de dólares anuales en financiación climática internacional, mientras presionan para establecer nuevos fondos para hacer frente a las pérdidas y daños (losses and damages) causados por el cambio climático en sus territorios. Ni la financiación climática, ni las pérdidas y daños se abordan en la IRA, y un Congreso dividido hace improbable que EEUU pueda llegar pronto a una solución para estas cuestiones. En este contexto, los efectos de la IRA en la reducción de los costes mundiales de las tecnologías limpias y, especialmente, los esfuerzos de EEUU por reformar los bancos multilaterales de desarrollo para canalizar más financiación verde hacia países en desarrollo, con el nombramiento de un nuevo presidente del Banco Mundial, serán clave para conseguir que se sumen las economías en desarrollo. No obstante, la amenaza a medio plazo para la política climática estadounidense de mayorías Republicanas en ambas cámaras y en la Casa Blanca sigue siendo un problema para la previsibilidad y credibilidad de la diplomacia climática de EEUU.

(3) La IRA puede hacer que EEUU se beneficie de la abundante energía limpia y barata, con implicaciones para las ambiciones de hidrógeno verde de la UE

La IRA puede hacer que la electricidad estadounidense procedente de la energía solar y eólica sea la más barata del mundo entre 2025 y 2030, alcanzando los US$~5/MWh en 2029 (aunque aumentando de nuevo a medida que los créditos fiscales se reduzcan progresivamente en 2032). Las inversiones de la IRA en electricidad limpia también pueden aumentar la cuota de electricidad renovable de EEUU hasta el 66% en 2030. Si se cumplen los requisitos en materia de formación profesional y de salarios, la IRA ofrece una desgravación fiscal por producción de electricidad limpia o de 2,6 céntimos por kilovatio-hora (kWh) o de un 30% de la inversión inicial. Los proyectos pueden recibir bonificaciones acumulables del 10% si se cumplen requisitos de fabricación doméstica, o si los proyectos se ubican en “comunidades energéticas”, lo que puede llegar a elevar el crédito fiscal a la inversión, por ejemplo, al 50%.

Electricidad limpia, barata y abundante en los mercados energéticos de EEUU no tiene necesariamente consecuencias transcendentales para la política exterior, pero una vez que la electricidad se transforma en hidrógeno (H2) o combustibles líquidos, pasa de ser un mercado regional a uno mundial, lo que tiene implicaciones potenciales para otros actores como la UE. Aparte de los créditos fiscales a la electricidad limpia, la IRA también introduce un crédito de US$3/kg para el hidrógeno limpio con menos de 0,45 kg de CO2e por kg de H2, y de hasta US$1,75/galón para el combustible de aviación sostenible. La “apilabilidad” de los créditos, o la posible combinación de unos créditos con otros, puede tener un impacto enorme en el coste de estos combustibles sostenibles. Un claro ejemplo es el hidrógeno limpio: si se combinan los créditos de electricidad limpia e hidrógeno limpio, las subvenciones al hidrógeno podrían ascender a unos US$4,50/kg de H2. Teniendo en cuenta que los costes de producción de hidrógeno verde hecho con energías renovables pueden caer por debajo de los US$3,00/kg de H2 antes de 2030, los costes de producción de hidrógeno limpio en EEUU podrían ser inferiores a cero a finales de la década.

A la UE le preocupa que los niveles de estas subvenciones puedan obstaculizar sus esfuerzos por convertirse en líder mundial del hidrógeno verde.

El apoyo de EEUU al hidrógeno puede afectar las decisiones de inversión en la industria del hidrógeno, desplazando inversiones al otro lado del Atlántico y potencialmente convirtiendo a la UE en importadora de hidrógeno subvencionado. Con la IRA apostando fuertemente en despliegue acelerado del hidrógeno limpio, y si la UE quiere alcanzar su objetivo y producir 10 millones de toneladas de hidrógeno verde en 2030, los líderes europeos deberán recalibrar cómo atraer inversiones a la industria europea del hidrógeno, pasando de un apoyo limitado y burocrático a proyectos específicos en un marco regulatorio y taxonómico muy complejo a la creación de un marco de mercado simplificado para el hidrógeno.

(4) El IRA ayudará a los socios transatlánticos a alejar de China las cadenas de suministro de tecnologías de energía limpia

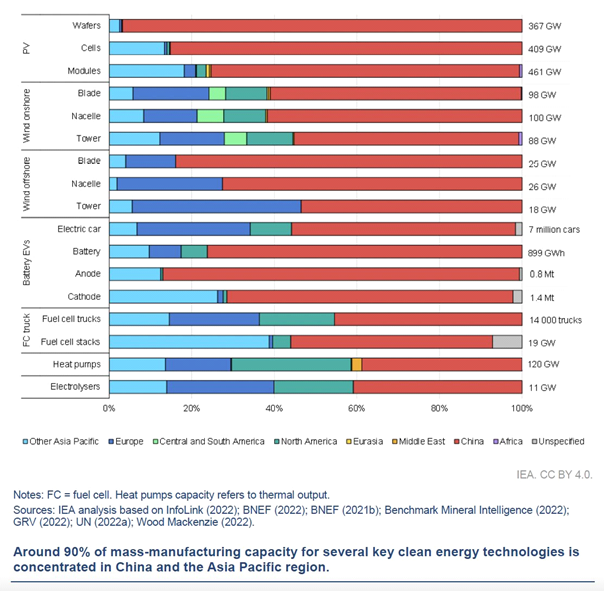

La concentración excesiva de la capacidad de fabricación y suministro de tecnologías de energía limpias en un solo país es un problema clave de seguridad energética tanto para la UE como para EEUU. En la actualidad, alrededor del 90% de la fabricación masiva de varias tecnologías clave de energía limpias se concentra en China y la región de Asia-Pacífico. Por ejemplo, China concentra el 79% de la capacidad mundial de polisilicio, controla el 97% de la fabricación mundial de lingotes y obleas y produce el 85% de las células solares del mundo. Tal concentración es el resultado de inversiones masivas en la cadena de suministro solar: más de 50.000 millones de dólares desde 2011. En un contexto en el que la capacidad de producción de paneles solares debe al menos duplicarse de aquí a 2030 para cumplir los objetivos climáticos mundiales, la falta de cadenas de suministro diversificadas y la excesiva dependencia transatlántica de China constituyen un problema clave de seguridad nacional, económica e incluso climática.

La IRA pretende abordar esta cuestión. La ley incluye más de 60.000 millones de dólares para llevar la fabricación de tecnologías de energía limpia a EEUU (on-shoring), con créditos fiscales para inversiones en instalaciones de fabricación avanzada y créditos fiscales a la producción para la fabricación nacional de determinados componentes de energía solar y eólica, entre otros. La legislación también premia el uso de componentes fabricados domésticamente en proyectos de energía limpia, que pueden reclamar hasta un 10% (20% para la eólica marina) en valor de crédito extra si utilizan acero, hierro o >40% de productos fabricados en EEUU. Combinados, los créditos fiscales de la IRA pueden llegar a reducir los costes de los módulos solares en un 20%-40% y los de las turbinas eólicas en un 50%, y podrían convertir a EEUU en exportador de estas tecnologías.

La UE argumenta que estos incentivos a la fabricación de tecnologías de energía limpia en EEUU sitúan a los productores de la UE en desventaja, ya que deben competir en un mercado distorsionado con los productores norteamericanos, y que los requisitos de contenido nacional son discriminatorios para la industria de la UE.

No obstante, el mercado actual, fuertemente concentrado en China, ya está distorsionado, y los incentivos al contenido nacional, aunque pueden violar las leyes de comercio internacional, son “añadidos” a un crédito fiscal y, por sí solos, podrían tener un impacto limitado en el mercado. La adopción de medidas estratégicas para reducir la dependencia actual en China y crear cadenas de suministro de energías limpias en EEUU y otros países aliados es un avance necesario y positivo para la seguridad energética de Europa. Los incentivos fiscales y el apoyo a la fabricación domestica serán inevitablemente necesarios para aumentar la seguridad del suministro de tecnologías de energía limpia, con una estrategia industrial verde europea centrada en la creación de cadenas de suministro resilientes y diversificadas, no sólo en la UE sino también en todos los países aliados.

Figura 2. Cuotas regionales de capacidad manufacturera de tecnologías y componentes de energía limpia, 2021

(5) El IRA reconfigurará las cadenas de suministro de vehículos eléctricos, lo que podría tener importantes repercusiones para los fabricantes de la UE, pese a que China sigue siendo la principal preocupación

EEUU está muy por detrás de la UE y China en ventas y producción de vehículos eléctricos (EV). Mientras que en 2021 China representó el 51% de las ventas mundiales de EV (frente al 42% en 2020) y Europa el 34% (frente al 42% en 2020), Norteamérica sólo representó el 15%. En cuanto a la producción, China produjo el 44% de todos los EV en 2020, con Europa con una cuota de mercado del 25%. EEUU representó el 18% de la producción mundial en 2020, descendiendo desde un 20% en 2017. Mientras que China y la UE han introducido políticas de oferta y demanda para estimular los mercados de vehículos eléctricos, desde mandatos gubernamentales hasta normas sobre emisiones de vehículos, la falta de regulación ha sido la principal causa del retraso estadounidense hasta la fecha.

En este contexto, la IRA pretende aumentar las ventas y la producción de vehículos eléctricos en EEUU. La ley modifica las desgravaciones fiscales existentes y establece una desgravación de hasta 7.500 dólares para la compra de vehículos eléctricos, abordando así los precios más elevados de los EV. La elegibilidad para esta desgravación fiscal está supeditada a que el montaje final del vehículo se realice en Norteamérica, a que determinados porcentajes de los minerales esenciales de la batería del vehículo procedan de un país con el que EEUU tenga un tratado de libre comercio, y a que determinados porcentajes de los componentes de la batería se fabriquen en Norteamérica. Junto con los 15.000 millones de dólares destinados a infraestructuras para vehículos eléctricos incluidos en el Bipartisan Infrastructure Law, estos nuevos incentivos esperan cumplir el objetivo del presidente Biden de que el mercado estadounidense de vehículos eléctricos alcance el 50% de las ventas de todos los coches nuevos en 2030.

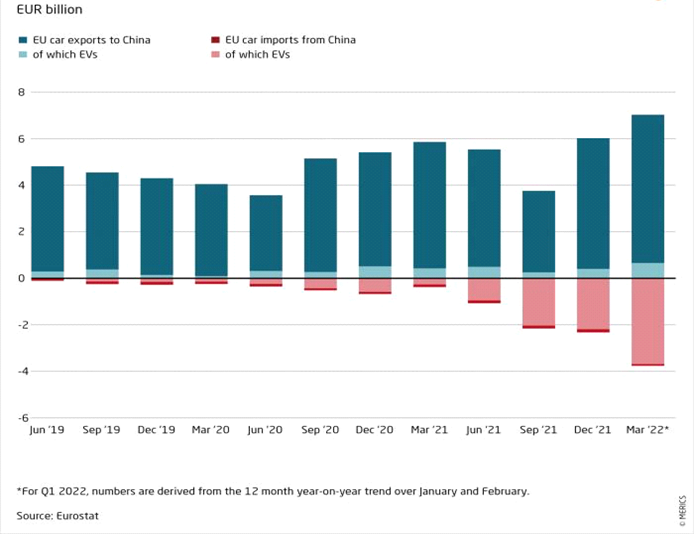

Los nuevos requisitos de montaje final en la IRA hicieron que muchos vehículos eléctricos fabricados en el extranjero, que antes podían acogerse a los créditos fiscales para EV en EEUU, dejaran de ser subvencionables. A la UE, sede de grandes fabricantes de automóviles como Volkswagen, BMW y Mercedes-Benz, le preocupa que los créditos desplacen la inversión en la fabricación de EV de la UE a EEUU. Esta situación se produce en un contexto de aumento de las exportaciones de vehículos eléctricos chinos al mercado europeo, con las exportaciones chinas de vehículos eléctricos a la UE pudiendo superar pronto a todas las exportaciones de automóviles de la UE a China. Aunque las negociaciones entre la UE y EEUU parecen haber logrado algunas ventajas para la industria europea (los vehículos eléctricos alquilados podrían optar a los créditos aunque no se fabriquen en Norteamérica), es poco probable que se produzcan más cambios cambio en las disposiciones relativas al ensamblaje final. La IRA es una señal más de que los fabricantes de automóviles europeos necesitan más incentivos fiscales y regulatorios para reducir el riesgo de perder cuota de mercado frente a rivales extranjeros, especialmente chinos.

Figura 3. Los EV made in China podrían dar la vuelta al negocio automovilístico

(6) La IRA remodelará las cadenas de suministro de baterías y minerales críticos para reducir el riesgo de exposición a China

La dependencia de la UE y EEUU de China para la obtención de minerales críticos y baterías es un asunto de creciente preocupación. Si el mundo quiere cumplir sus objetivos climáticos, la demanda total de minerales críticos se cuadruplicará de aquí a 2040. La demanda de minerales críticos para vehículos eléctricos y sus baterías, que representa aproximadamente la mitad del crecimiento de la demanda de minerales en las próximas dos décadas, se multiplicará por más de 30. Sin embargo, los minerales y sus cadenas de suministro se concentran en unos pocos países. Australia y Chile producen el 70% del litio mundial, la República Democrática del Congo alrededor del 70% del cobalto, Indonesia el 30% del níquel, y Chile y Perú en torno al 40% del cobre. China domina el refinamiento de estos metales: refina el 59% del litio mundial, el 73% del cobalto, el 68% del níquel y el 40% del cobre. El país representa el 98% de las importaciones de la UE, y el 80% de las de EEUU, de la mayoría de estos minerales. Su centralidad ha llevado a China a dominar también las capacidades de fabricación de baterías: actualmente posee el 78% de la capacidad mundial de fabricación de baterías para vehículos eléctricos, y se prevé que el 70% de la capacidad de fabricación de baterías anunciada hasta 2030 esté en el país.

Los requisitos para optar a la desgravación fiscal de la IRA para vehículos eléctricos pretenden abordar estas dependencias. Para poder optar a la desgravación fiscal para vehículos eléctricos, al menos el 40% del valor de los minerales críticos contenidos en la batería del vehículo debe extraerse o procesarse en cualquier país con el que EEUU tenga un tratado de libre comercio, o reciclarse en Norteamérica, aumentando gradualmente hasta el 80% en 2027. Del mismo modo, al menos el 50% de los componentes de la batería deben fabricarse o ensamblarse en Norteamérica, aumentando hasta el 100% en 2029. La IRA prohíbe la aplicación del crédito fiscal si alguno de los componentes de la batería es fabricado o ensamblado por una foreign entity of concern (léase: China) a partir de 2024, y excluye todos los vehículos cuya batería contenga minerales críticos extraídos, procesados o reciclados por estas entidades a partir de 2025.

La UE ha sido clara sobre sus preocupaciones y los efectos que estos requisitos pueden tener para los fabricantes de coches eléctricos europeos, y debería seguir presionando para encontrar oportunidades de abordarlos.

Dado que la UE no tiene un tratado de libre comercio con EEUU, y el término no está definido en la IRA ni en ningún otro estatuto, EEUU debería aprovechar esta oportunidad para incluir materiales críticos no sólo de la UE, sino también a de otros países clave en los que las empresas de la UE y de EEUU cuentan con una importante inversión minera para diversificarse de China, como Indonesia o Argentina –una demanda que es políticamente factible–. Los minerales reciclados y las baterías de vehículos eléctricos procedentes de países aliados también deberían poder optar a los créditos, pero el texto de la IRA da menos margen al gobierno estadounidense para reinterpretar tales requisitos. La UE debería redoblar sus esfuerzos para adoptar una estrategia europea, acelerando los proyectos europeos, agilizando la concesión de permisos y aumentando la financiación para la fabricación nacional de baterías y minerales críticos con la nueva ley Critical Raw Materials Act. La UE y EEUU también tendrán que encontrar un enfoque transatlántico común a la diversificación global, especialmente en África y América Latina, incluyendo nuevos estándares ESG, y gestionar las posibles represalias de China, que ya está ideando nuevas herramientas para defender su posición dominante en estas cadenas de suministro.

(7) La IRA es una llamada de atención para desarrollar una política industrial verde europea

Como han defendido Bruno Le Maire y Robert Habeck, la IRA está impulsando el nacimiento de una nueva política industrial europea. En los últimos meses, los líderes europeos han asumido que la respuesta a la IRA es, en última instancia, necesariamente una respuesta doméstica. La Casa Blanca no acudirá al Congreso en busca de cambios legislativos, es muy poco probable que una mayoría Republicana en la Cámara de Representantes tenga en cuenta las consideraciones europeas, y el margen de maniobra del que dispone la Administración federal para proporcionar directrices de aplicación más favorables a la UE es limitado. Una respuesta más sencilla, contundente y consecuente a la IRA es celebrar sus logros –tener al socio más importante de la UE interesado en liderar en política climática y diversificar las cadenas de suministro de energía limpia en el mundo– y abordar sus retos redoblando en la visión de la UE de convertirse en una potencia verde, como exige la industria europea.

En su intervención en el Foro Económico Mundial de Davos en enero de 2023, Ursula von der Leyen anunció la creación de un Green Deal Industrial Plan centrado en la aceleración de los procesos de concesión de permisos para proyectos estratégicos, una adaptación de las normas sobre ayudas estatales de la UE, un nuevo fondo europeo nombrado el European sovereignty fund, nuevas iniciativas para abordar el talento y las competencias necesarias para la transición, y una agenda ambiciosa de comercio justo y abierto. La legislación vinculada al plan, el Net Zero Industry Act (NZIA), es un reconocimiento de que la UE necesita desesperadamente una nueva narrativa y nuevos instrumentos que mantengan el atractivo de la industria europea. Es también una toma de conciencia de que elevadas inversiones en el sector de la energía y las tecnologías verdes son clave para garantizar que la UE aborde de frente el trilema de la energía –la seguridad, asequibilidad y sostenibilidad de nuestros sistemas energéticos–, evitando cambiar las dependencias actuales por otras. Y es que, finalmente, la aceptación de que sincronizar, como ha propuesto Macron, nuestras políticas económicas con EEUU es clave para garantizar la unidad Occidental frente a los rivales sistémicos.

(8) Los nuevos enfoques de la industrialización verde en la UE y EEUU exigen una nueva visión transatlántica y global del comercio, el desarrollo y la transición energética

La IRA, y la respuesta de la UE a ella, representan la aparición de un nuevo consenso sobre el nacionalismo económico estratégico planteado no sólo para reducir la excesiva dependencia Occidental de las cadenas de suministro chinas, sino también para proteger y fomentar la competitividad industrial en medio de una transición energética que está teniendo lugar a distintas velocidades en un mundo globalmente interconectado. Con ello llega el reconocimiento de que la propuesta de construir un sistema económico y comercial abierto y liberal basado en normas universales está fracasando, y que está emergiendo una transición hacia un mundo fragmentado con un conjunto de Estados que compiten entre sí y que persiguen una cooperación económica à la carte –eligiendo cómo, cuándo y con quién cooperar–.

Este nuevo enfoque al comercio internacional necesita un nuevo conjunto de normas, seguramente no vinculantes, entre los socios. Los países aliados deben reconocer que para asegurar las cadenas de suministro de tecnologías verde se necesita un sistema abierto y políticas económicas mutuamente beneficiosas. Esto requerirá una nueva visión política entre la UE y EEUU, que puede extenderse al G7 y a la OCDE, para construir una alineación suficiente en materia de política económica y crear grandes mercados armonizados con normas comunes, incluido un acceso justo y equitativo tanto a las subvenciones como a la contratación pública, que requieren las inversiones en la transición energética.

En esta búsqueda hay una complejidad añadida que hasta ahora no se ha abordado en absoluto: los países en desarrollo. Pasar de un conjunto de normas universales con una organización a su cargo, la Organización Mundial del Comercio (OMC), a un conjunto de normas regionales voluntarias se presenta como un escenario desfavorable para la competencia en igualdad de condiciones. Y, en palabras de la Dra Ngozi Okonjo-Iweala, directora general de la OMC: el re-shoring o el friend-shoring nunca significan África. ¿Cuál es el camino hacia la industrialización verde para los países que luchan contra la pobreza y el acceso a la energía? Con el enfoque nacional de la IRA y el NZIA, ¿cuál es nuestra propuesta de valor para que las economías en desarrollo se comprometan con los objetivos de descarbonización del Acuerdo de Paris? y ¿qué instrumentos de financiación, como las emergentes Just Energy Transition Partnerships, pueden movilizarse a gran escala? ¿Qué normas aplican, y cómo los incorporamos en este nuevo sistema económico mundial definido por una competencia económica global?

Conclusiones

La IRA, con la disputa comercial transatlántica y la respuesta europea que ha provocado, tiene importantes implicaciones transatlánticas y mundiales en materia de cambio climático, comercio, seguridad y política exterior que guiarán la cooperación y la competencia internacionales en materia de descarbonización durante las próximas décadas. En esencia, la IRA aborda dos cuestiones de gran relevancia política para la UE: la diversificación de las cadenas de suministro, alejándolas de China, y la rápida transición a una economía verde. La IRA es un hito duradero para la política climática de EEUU que reducirá las emisiones estadounidenses, reforzará su posición global en diplomacia climática y creará cadenas de suministro de energía limpia más resilientes –claras ventajas para la UE–. A pesar de las preocupaciones europeas sobre el texto, especialmente sobre los vehículos eléctricos, donde la UE debe seguir presionando en defensa de las empresas europeas, la IRA también ha provocado una mayor atención por la industrialización verde europea –un impulso que reconoce la importancia y la dificultad de compaginar la competitividad industrial, la apertura global y la acción por el clima–.

Con un futuro incierto en la Casa Blanca, y los retos que conlleva un mundo fragmentado en competencia, Europa debe transformar su narrativa y permitir que la IRA se convierta en un catalizador para una mejor relación transatlántica.

A partir de julio, la Presidencia española del Consejo de la UE está bien situada para dirigir la conversación. Domésticamente, el país debería reforzar el apoyo europeo a las industrias clave para la transición energética, desde el hidrógeno a los vehículos eléctricos, incluyendo mediante la búsqueda de apoyos para un nuevo y más ágil European sovereignty fund. En el exterior, la tarea es aún más compleja. La UE y EEUU no sólo tienen que negociar un nuevo conjunto de normas aceptables para la industrialización verde, incluyendo a través de nuevos acuerdos sectoriales como un acuerdo sobre el acero verde, sino que también tienen que idear una estrategia diplomática global de industrialización verde para los países en desarrollo, todo ello limitando una posible represalia por parte de China. La Presidencia española estará especialmente bien posicionada para garantizar que pasemos del on-shoring al friend-shoring, y que por “amigos” se entiendan los países latinoamericanos y africanos. La posición y el compromiso que adopte la UE en este conjunto de cuestiones marcarán profundamente el lugar de la UE en el orden mundial emergente: una oportunidad que España, y Europa, no pueden desaprovechar.

Imagen: El presidente Joe Biden firma la “Ley de Reducción de la Inflación de 2022”, el martes 16 de agosto de 2022, en el Comedor de Estado de la Casa Blanca. Foto: Foto oficial de la Casa Blanca por Cameron Smith vía Flickr.