Tema

El Mecanismo de Ajuste en Frontera por Carbono (CBAM) de la UE es uno de los instrumentos clave del Pacto Verde Europeo. Sin embargo, su implementación dista de ser sencilla y podría provocar fuertes tensiones económicas y geopolíticas.

Resumen

Este artículo analiza la justificación, características y riesgos de implementación del CBAM, una suerte de “arancel verde” planteado por la UE. Los objetivos del CBAM son evitar que los requisitos de reducción de emisiones en la industria europea se traduzcan en una fuga de empresas para abastecer el mercado único desde jurisdicciones con legislaciones climáticas más laxas e incentivar el aumento de la ambición climática a nivel global. La racionalidad de esta medida, sin embargo, no garantiza que la aplicación práctica del CBAM, primero en su fase piloto y de recogida de información desde 2023 y a partir de 2026 en su versión plenamente operativa, vaya a ser un éxito. Algunos de los problemas que podemos esperar incluyen una pérdida potencial de competitividad de los productos europeos, un impacto negativo en los países más vulnerables al cambio climático, una potencial reducción de la cooperación en el seno de las negociaciones climáticas internacionales y represalias comerciales, especialmente en un contexto de guerra de subsidios y de declive de la gobernanza económica mundial y del multilateralismo.

Análisis

En el marco del Pacto Verde Europeo, la Unión Europea (UE) anunció en 2019 su intención de establecer un “arancel verde” que gravaría las importaciones de productos con un alto contenido en CO2 (inicialmente hierro, acero, cemento, aluminio, fertilizantes, electricidad, hidrógeno) provenientes de países sin una legislación climática equivalente a la de la UE. Los objetivos eran tanto asegurar una competencia justa entre empresas que operan en el mercado interior (que son mayoritariamente europeas) y empresas radicadas fuera como avanzar en el cumplimiento de los objetivos climáticos establecidos en el Acuerdo de París. Unos objetivos que se materializarán en la UE a través del Pacto Verde Europeo y de su paquete de implementación, el Objetivo 55 (más conocido como Fit-for-55) que incluye el Mecanismo de Ajuste en Frontera por Carbono (CBAM por sus siglas en inglés). Mientras se negociaba el diseño del CBAM, su aplicación, a qué sectores y países afectaría y, sobre todo, mientras intentaba hacerlo compatible con las normas de la Organización Mundial del Comercio (OMC), Rusia invadió Ucrania y Estados Unidos (EEUU) aprobó su mayor plan de inversiones climáticas de la historia, la Inflation Reduction Act (IRA).

A pesar del contexto, y de la oposición de grandes emisores de gases de efecto invernadero como China, la UE cumplió su promesa.

En diciembre de 2022, la Comisión, el Parlamento y el Consejo cerraron los trílogos que han dado lugar al acuerdo del CBAM, que dará mucho que hablar en los próximos años. Entrará en vigor en una primera fase piloto de recogida de información en octubre de 2023 y ha requerido una modificación del complejo régimen de comercio de derechos de emisión (ETS por sus siglas en inglés) para evitar que el CBAM fuera discriminatorio y, por tanto, incompatible con la normativa OMC. Una reforma que implica la eliminación gradual de los permisos de emisión gratuitos a medida que se pone en marcha el CBAM.

El CBAM puede constituir un hito para las ambiciones climática europeas en su papel de líder direccional (mediante el ejemplo) de la agenda climática. Desde la década de los 90, la UE viene intentando vincular el comercio y el clima en los acuerdos de la OMC, pero se ha topado históricamente con la oposición de los países en desarrollo, e incluso de EEUU, que ni siquiera tiene un sistema como el ETS que ponga precio a las emisiones de carbono a nivel Federal (China y Corea del Sur sí lo tienen). Desde 2009-2010, sin embargo, los acuerdos comerciales de la UE han incluido capítulos relativos al desarrollo sostenible (Trade and Sustainable Development, TSD, chapters). Es más, Velut et al (2022) indican que todos los acuerdos comerciales de la UE analizados incluyen el clima, bien en un capítulo sobre desarrollo sostenible, bien en un capítulo sobre medio ambiente.[1]

La emergencia climática ha cambiado el clima político. La ciudadanía europea identifica el cambio climático como el mayor problema al que se enfrenta el mundo y está, en general, a favor de introducir cláusulas medioambientales –y también sociales– en sus acuerdos comerciales y así lo refleja la estrategia de política comercial publicada en 2021, que aboga por la autonomía estratégica abierta, y también por una mayor asertividad de la UE en su política económica exterior. Además de lo anterior, el fuerte compromiso climático de los países europeos, y un acervo climático y energético en expansión, pueden justificar que la UE haya optado por lanzar su arancel verde de forma unilateral, aun a riesgo de disgustar a muchos países que ya la están acusando de proteccionismo encubierto.

Es muy probable que algunos países emergentes cuestionen la compatibilidad del CBAM con la normativa de la OMC y lleven la medida al mecanismo de solución de diferencias de la organización. Pero el CBAM también podría ser un gran paso adelante en la lucha contra el cambio climático si algunos de los grandes emisores de carbono modificasen su normativa medioambiental para poder vender en el mercado europeo sin pagar el arancel. Si así sucediera, el CBAM sería otro ejemplo del llamado “Efecto Bruselas”, derivado de la difusión de regulación y políticas –en este caso climáticas–, uno de los más poderosos instrumentos de “poder blando” con los que cuenta la UE, que se ejerce a través de las normas y no de las armas y mediante el cual otros países terminan por adoptar estándares europeos.

En las próximas páginas, se analiza qué es y cómo funcionará el CBAM, a quién afectará y cuáles son sus implicaciones para el sistema multilateral de comercio, para el cada vez más relevante vínculo entre comercio y clima y para la geopolítica global, con especial atención a la relación transatlántica.

Qué es el CBAM y cómo funcionará

El CBAM es un arancel sobre productos intensivos en carbono importados por la UE para garantizar la coherencia entre los objetivos climáticos, incluidos en el Pacto Verde Europeo, y la política comercial.

Su motivación es muy clara: si la UE obliga a sus empresas a reducir las emisiones, pero no se asegura de que las importaciones internalicen dentro de su precio el coste social de las emisiones generadas en su producción, lo único que conseguiría es incentivar a las empresas a trasladarse fuera de la UE y abastecer el mercado único desde el exterior, siempre que el coste de dicho traslado sea menor que el coste de operar en la UE. Esta situación, conocida habitualmente como “fuga de carbono”, no sólo perjudicaría la competitividad de las empresas europeas, sino, lo que es peor, ni siquiera lograría el objetivo de reducción de emisiones a nivel mundial: la reducción de las europeas sería simplemente compensada con unas mayores emisiones extracomunitarias.

Así pues, el CBAM no es un mecanismo proteccionista en su diseño, ni recaudatorio, sino uno de los instrumentos para avanzar en la consecución del Pacto Verde Europeo con un terreno de juego equilibrado (level playing field).

El debate sobre la magnitud de la fuga de carbono sigue abierto. Una revisión relativamente reciente de la literatura econométrica sobre la evidencia empírica del riesgo de fuga de carbono debido al ETS (eso sí, con datos esencialmente de la fase piloto 2005-2007 y de la segunda fase 2008-2012) concluye[2] que, en general, no ha habido fuga de carbono significativa. No obstante, son necesarios más análisis y, en el futuro, con objetivos climáticos en la UE crecientemente ambiciosos y no necesariamente convergentes con otros países, esto podría cambiar.

Lógicamente, para que el CBAM sea compatible con la legislación de la OMC, es preciso que el mecanismo europeo de reducción de emisiones definido por el ETS, que hasta la fecha asigna de manera gratuita permisos de emisión a aquellas industrias más expuestas a posibles fugas de carbono, garantice que las empresas europeas no sean tratadas de forma más favorable que las extranjeras; de ahí que dichas asignaciones gratuitas vayan a desaparecer gradualmente hasta 2034.

La reforma del ETS (que de forma provisional fue acordada a nivel político entre el Consejo y el Parlamento Europeo en diciembre de 2022) forma parte del paquete Fit for 55, un conjunto de propuestas para revisar y actualizar la legislación comunitaria en materia de clima, energía y transporte para lograr los objetivos de reducción de las emisiones netas de gases de efecto invernadero en, al menos, un 55% en 2030 con respecto a las emisiones de 1990 y la neutralidad climática en 2050.

La reforma trata de racionalizar el régimen de comercio de derechos de emisión para extenderlo al mayor número posible de sectores y reducir la asignación gratuita de derechos (ya que el sesgo sectorial y la asignación gratuita podrían suponer una ruptura del principio de Igual Trato Nacional y hacer el CBAM incompatible con la legislación de la OMC). La extensión a sectores como el transporte marítimo será gradual y se creará un nuevo ETS para edificios, transporte por carretera y combustibles para sectores adicionales.

La reforma del ETS supone una reducción acelerada del tope máximo (cap) de emisiones, pero al mismo tiempo proporciona más financiación de apoyo a la descarbonización a través del Fondo de Modernización y el Fondo de Innovación. Además, el Fondo Social para el Clima (destinado a paliar los efectos del nuevo sistema de ETS sobre las personas y empresas más vulnerables) será incrementado con la asignación de una parte de los ingresos procedentes de derechos de emisión para edificios, transporte por carretera y combustibles (hasta 65.000 millones de euros).

Evidentemente, el Mecanismo de Ajuste en Frontera por Carbono no sería necesario si todos los países del mundo compartieran una misma política de reducción de emisiones. La realidad, sin embargo, es que el avance hacia los objetivos de reducción de emisiones establecidos en los acuerdos climáticos internacionales como el Acuerdo de París es claramente insuficiente. Por otro lado, la UE aspira a liderar los estándares ambientales mundiales.

Si el CBAM funciona, los países que quieran acceder a los mercados europeos tendrán incentivos para elevar sus propios estándares y ello contribuirá a acelerar la transición energética mundial. En el fondo, el CBAM actúa como un instrumento de coerción para el cumplimiento del Acuerdo de París utilizando una de las herramientas más poderosas de que dispone la UE, su política comercial.

El CBAM se aplicará inicialmente a algunas de las industrias más contaminantes: aluminio, cemento, electricidad, fertilizantes, acero, hierro e hidrógeno. Esto supone ampliar su ámbito de aplicación más allá de la propuesta inicial que la Comisión Europea hizo a mediados de 2021. Sin embargo, su aplicación no será ni mucho menos inmediata. Entre octubre de 2023 y diciembre de 2025 los importadores de estos productos a la UE tendrán que calcular e informar sobre las emisiones de sus importaciones y la Comisión recogerá la información en una tarea que se antoja técnicamente muy complicada porque la mayoría de los países no ponen precio al carbono. Tras este periodo transitorio se reevaluará el ámbito de aplicación y se empezará a recaudar el arancel, cuyos ingresos se estiman en al menos 5.000 millones de euros anuales. La aplicación del CBAM, sin embargo, dista de ser una medida sencilla.

En primer lugar, exige medir de forma inequívoca el contenido de carbono de las importaciones. Dado que ciertos países que no pertenecen a la UE carecen de datos fiables, el CO2 de los bienes importados se calcula teniendo en cuenta el 10% menos eficiente del benchmark del sector (lo cual beneficiará a los productores más contaminantes). También hay que llevar a cabo una evaluación rigurosa de las políticas nacionales de reducción de emisiones (no siempre similares a la europea). Por otro lado, ¿cómo medir el contenido en carbono en los inputs de productos complejos, en ausencia de datos de comercio en valor añadido suficientemente detallados y actualizados?

En segundo lugar, es difícil saber qué países se verán realmente afectados a partir de 2026, tanto porque tienen tiempo para modificar sus emisiones como porque la Comisión tomará una decisión en firme sobre la aplicación del CBAM según vaya recogiendo la información durante el periodo transitorio.

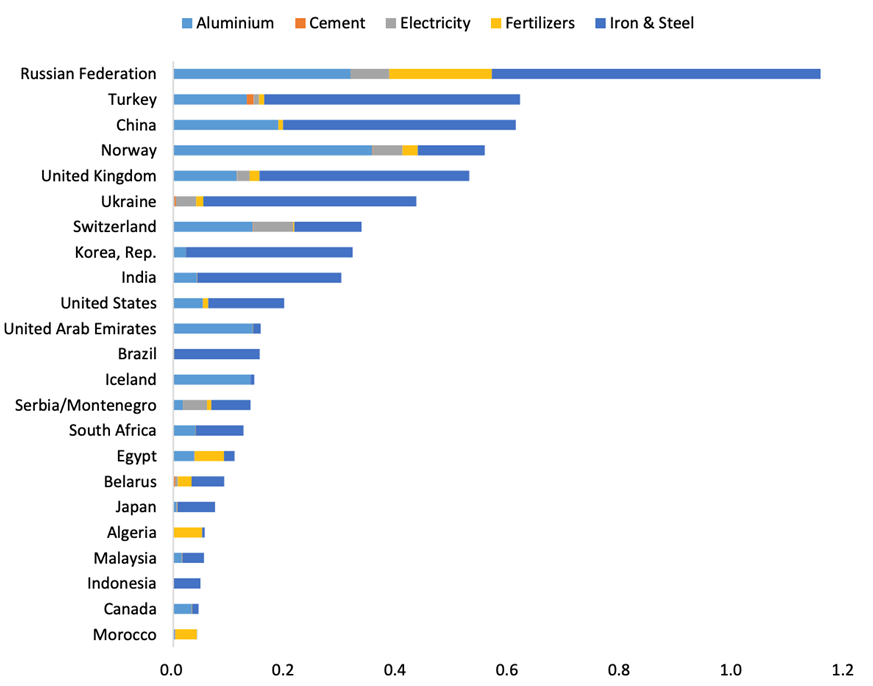

Algunos estudios preliminares apuntan a que los más afectados podrían ser Rusia, Turquía, China, Noruega, el Reino Unido y Ucrania.

Lógicamente, la invasión rusa de Ucrania afectará considerablemente el papel de Rusia y Ucrania en la recaudación. La reacción de Turquía o el Reino Unido tampoco es sencilla de prever y las tensiones con China podrían desembocar en una represalia comercial.

Figura 1. Exportaciones a la UE en sectores afectados por el CBAM en 2019, 23 países más expuestos en términos de valor añadido exportado (miles de millones US$)

Por otro lado, conviene recordar que la UE pretendía que el 25% de los ingresos del CBAM fueran destinados a incrementar los recursos propios comunitarios, con una aportación anual de 1.000 millones de euros en 2026-2030 (según estimaciones de la Comisión), algo que en el nuevo contexto geopolítico dista mucho de estar asegurado. También es importante recordar que la deuda derivada de los fondos Next Generation EU (NGEU) –destinados a la recuperación (verde y digital) de la pandemia del COVID-19– correspondiente a las transferencias iba a ser pagada con un incremento de los recursos propios, de modo que la volatilidad de los ingresos del CBAM también supone un desafío a la hora de la cancelación de dicha deuda (que, en ausencia de recursos, debería ser devuelta vía contribuciones de los Estados miembros). Algunos estudios señalan que el impacto del CBAM podría ser considerable en países en desarrollo, que se verían afectados en más del 2% de sus exportaciones y del 1% de su producción.

Tampoco conviene descartar que la producción más verde en muchos países en desarrollo se concentre en el abastecimiento de los mercados europeos, sin que ello lleve a una mejora general en los estándares medioambientales (o, incluso, a un relativo deterioro de la producción no condicionada por el CBAM).

En resumen, la UE espera que se produzca una convergencia gradual entre su normativa climática en lo relativo a los sectores sujetos al CBAM y la de sus socios comerciales. Los incentivos están claros, pero la implementación no tiene por qué tener los resultados esperados.

Implicaciones económicas y geopolíticas

El CBAM llega en un momento de enormes tensiones geopolíticas y de rivalidad entre grandes potencias, acentuada por la invasión rusa de Ucrania. Pero también se ha aprobado en un momento muy delicado de las relaciones comerciales trasatlánticas. La aprobación de la IRA por parte de la Administración Biden en verano de 2022 supone una consolidación del giro neomercantilista con cerca de 400.000 millones de dólares en subsidios incompatibles con la OMC debido a los requerimientos de producción domésticos para apoyar su transición energética.

Esto podría poner en peligro la viabilidad de muchas empresas europeas, que podrían trasladarse a EEUU atraídas por las ayudas y los bajos costes energéticos.

La respuesta de EEUU será clave. Muchos en Washington han visto erróneamente en el CBAM una respuesta a la IRA, a pesar de que la propuesta del CBAM preceda a la IRA. Esta percepción errónea podría deteriorar todavía más la relación comercial transatlántica. Sin embargo, estados como California ya tienen un sistema similar al ETS (aunque el precio de la tonelada de CO2 es menor). La Administración Biden parece realmente dispuesta a luchar contra el cambio climático (aunque prefiera subsidiar que establecer un precio a las emisiones de gases de efecto invernadero – GEI) y las empresas norteamericanas prácticamente no se verán afectadas por el CBAM porque los estándares medioambientales en EEUU son mucho más altos que en países como la India o Turquía.

El CBAM además ha generado protestas de muchos países emergentes. De hecho, durante la COP27, el grupo BASIC (que incluye Brasil, Sudáfrica, la India y China) presentó una declaración conjunta afirmando que las “medidas unilaterales” y las “prácticas discriminatorias” como los impuestos al carbono en frontera deben ser evitados ya que trasladan injustamente a los países en desarrollo la responsabilidad de la reducción de las emisiones –es decir, la mitigación– que debería recaer en los países desarrollados dadas sus emisiones históricas; lo que según los principios de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CNMUCC) podría considerarse contrario al principio de responsabilidades comunes pero diferenciadas atendiendo a las circunstancias nacionales (CBDR-RC por sus siglas en inglés). Así, los países en desarrollo muy probablemente llevarán el arancel al mecanismo de solución de disputas de la OMC por considerarlo incompatible con sus reglas. Aunque las autoridades europeas afirman que la norma es plenamente compatible, será difícil que la UE se libre de las acusaciones de proteccionismo verde y unilateralismo. La decisión de la OMC podría tardar años en producirse y, en función del resultado, habrá que ver cómo reacciona la UE. Para entonces, el sistema multilateral de comercio podría estar todavía más debilitado que ahora.

Conclusiones

La implementación de un mecanismo de ajuste en frontera por carbono es una medida que podría contribuir a la consecución de los objetivos del Pacto Verde Europeo. Como elementos positivos del CBAM se pueden destacar el avance que dicha medida supone en el acervo climático de la UE para alcanzar la neutralidad climática. Si se diseña bien, el CBAM puede ayudar a nivelar el terreno de juego entre empresas de la UE y de fuera de la UE, limitando así la fuga de carbono. Con la introducción del CBAM, y la consiguiente eliminación gradual de la asignación de permisos gratuitos de emisión, se recupera la señal de precios del CO2 para las empresas industriales y energéticas sujetas al ETS. Si los socios comerciales reaccionan al CBAM aumentando su ambición climática, la UE se reforzaría como poder normativo. Un tratamiento equivalente a los productos de la UE y las importaciones podría además aumentar la aceptación de las medidas climáticas por parte de los ciudadanos de la UE.

Los elementos más problemáticos del CBAM son el impacto económico (que por ahora se espera que sea relativamente limitado –y afectando en mayor medida a los materiales básicos– pero cuya evolución dependería del precio del CO2, de las políticas climáticas de los socios comerciales y del contenido en carbono de las importaciones), el aumento de costes de los sectores importadores de productos sujetos al CBAM, que a su vez pueden afectar negativamente a la competitividad de las empresas. Dificultades añadidas en la implementación del CBAM incluyen la limitación en la disponibilidad de datos, la posible percepción de colonialismo verde por parte de los países en desarrollo, la quiebra de la confianza en el marco de las negociaciones climáticas internacionales, tensiones comerciales y disputas en la OMC.

Para reducir los impactos del CBAM es necesario realizar análisis sobre las implicaciones sectoriales de la aplicación de este mecanismo, establecer y reforzar el diálogo con los socios comerciales afectados, reflexionar sobre la posibilidad de acompañar a los países más impactados por el CBAM y más vulnerables –teniendo en cuenta que los ingresos del CBAM estarán destinados al presupuesto europeo y que, en cualquier caso, el CBAM está destinado a ser un instrumento evanescente y llegar a acuerdos con los socios comerciales sobre los instrumentos legislativos equivalentes al CBAM, entre otros–.

Nada garantiza que la implementación del CBAM vaya a ser fácil, tanto por motivos técnicos, como sociales y geopolíticos. De hecho, el éxito del CBAM dependerá de las reacciones de terceros países. Así, dentro de unos años, podríamos encontrarnos con que el CBAM sirvió de inspiración para la creación de un club climático transformacional (inicialmente transatlántico)[3] basado en los aranceles verdes que terminó siendo efectivo a nivel global y contribuyó de forma decisiva a la lucha contra el cambio climático. Pero también podría suceder que el CBAM, junto con la IRA, pase a los libros de historia como una de las medidas que abrió la puerta a nuevas guerras comerciales.

[1] Véase Velut, JB., Baeza-Breinbauer, D., De Bruijne, M., Garnizova, E., Jones, M., Kolben, K., Oules, L., Rouas, V., Tigere Pittet y F., Zamparutti, T. (2022), Comparative Analysis of Trade and Sustainable Development Provisions in Free Trade Agreements, The London School of Economics and Political Science, February.

[2] Verde, S. F. (2020), The Impact of the EU Emissions Trading System on Competitiveness and Carbon Leakage: The Econometric Evidence, Journal of Economic Surveys, Vol. 00, No. 0, pp. 1–24.

[3] Falkner, R., Nasiritousi, N. y Reischl, G. (2021), Climate clubs: politically feasible and desirable?, Climate Policy, DOI: 10.1080/14693062.2021.1967717.

Imagen: Panorama de campos verdes frente a la industria. Foto: IndustryAndTravel.