Las materias primas son las grandes ignoradas de la competición tecnológica.

En 1992 el padre de la revolución económica china, Deng Xiaoping, decía: “Oriente Próximo tiene el petróleo, pero China tiene las tierras raras”. Las tierras raras y las materias primas críticas, en general, han sido las grandes olvidadas de la competición geopolítica de los últimos años, que ha centrado su atención en qué país domina ciertas tecnologías –la inteligencia artificial, los semiconductores y tantos otros– y no tanto en qué medios eran necesarios para llegar a dicho dominio.

China controla el 36,7% de las reservas globales de tierras raras. Brasil y Vietnam, los siguientes países en la lista, almacenan en conjunto lo mismo que China hace a solas (un 18,3% cada una de ellas). Les siguen Rusia, con un 10% del total de tierras raras del mundo, y la India, que aprovisiona el 5,8%. El 10,9% restante se encuentra distribuido disparmente.

Las materias primas son los recursos básicos indispensables para producir tecnologías clave de la transición verde –como las turbinas de viento, paneles solares y baterías para vehículos eléctricos– y de la transición digital. Sin embargo, se han convertido en un vector de dependencia, de riesgo geopolítico y de instrumento de guerra comercial enormemente importante. Una materia prima es crítica cuando tiene una elevada importancia para la economía de un país, pero también cuando tiene un alto riesgo asociado a su suministro.

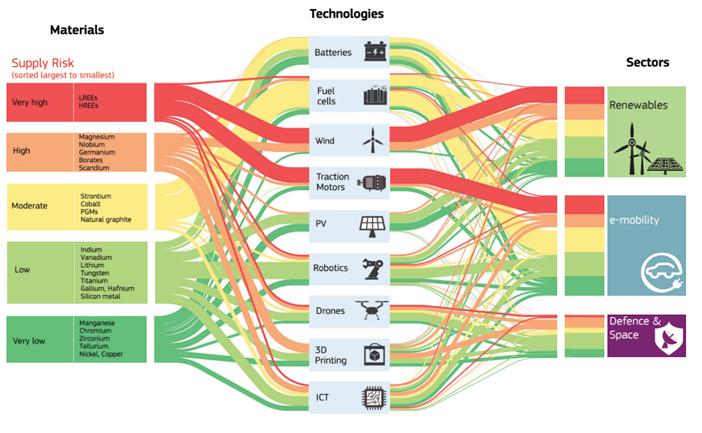

Figura 1. Representación semicuantitativa de los flujos de materias primas y sus riesgos actuales de suministro en nueve tecnologías y tres sectores seleccionados

Un caso claro es la crisis en la fabricación de semiconductores, smartphones y vehículos eléctricos. Ucrania y Rusia son los grandes productores de los gases y metales pesados utilizados para la manufactura de estos productos. Cuando Rusia invadió Crimea en 2014, los precios del neón se dispararon al menos un 600%, desembocando en shocks en los mercados. Desde la guerra iniciada en 2022, la producción de chips se está viendo en gran medida afectada por la dependencia de las fábricas ucranianas. Este país produce más del 90% del neón que EEUU necesita para manufacturar chips.

La dependencia china

Sin embargo, la dependencia no se genera sólo por quién posee las mayores reservas. También depende de quién domina las fases de minado, refinería y procesamiento de estas materias primas. Tras permanecer cerrada durante años, la única mina de tierras raras de EEUU, situada en Mountain Pass (California), pasó a manos de nuevos propietarios en 2017 y reanudó su producción. Sin embargo, el material extraído que produce se sigue enviando a China para su procesamiento. Al mismo tiempo, en 2020 el Departamento de Defensa de EEUU dio luz verde a financiar una empresa conjunta entre la firma australiana Lynas Corporation y la estadounidense Blue Line Corporation para construir una planta de procesamiento en Texas. En caso de hacerse, el objetivo es que las tierras raras que la empresa australiana recoge en Malasia se lleven a procesar a EEUU en lugar de a China, como ocurría hasta ahora. Japón ha buscado participar en esta modalidad de proyecto conjunto.

El objetivo de reducir la centralidad china en materias primas críticas ha ido creciendo con los años por parte de muchos países.

Entre 2008 y 2018, el 42,3% de todas las exportaciones de tierras raras del mundo salían de China. Y la gran mayoría de estas exportaciones iban dirigidas a cuatro de las principales potencias tecnológicas del mundo: Japón recibía el 36% del volumen, EEUU importaba el 33,4%, los Países Bajos el 9,6% y Corea del Sur el 5,4%. Sin embargo, este intento de disminuir la dependencia no ha tenido éxito, salvo, por el momento, en el caso de Japón. El país del sol naciente ha conseguido reducir las importaciones de tierras raras de China del 91% en 2008 al 58% en 2018. La UE y Corea del Sur han conseguido diversificar algunas materias, pero todavía dependen casi completamente de China para muchas de ellas.

Estas iniciativas no son baladíes. China ha sabido concebir las tierras raras como un “recurso estratégico” y ha utilizado sus exportaciones como un instrumento de guerra comercial. A mediados de los años 80, el gobierno chino apoyó la industria naciente de tierras raras con desgravaciones fiscales a las exportaciones. En 1990 China aplicó un enfoque proteccionista, prohibiendo a las empresas extranjeras la extracción de tierras raras dentro de China y restringiendo la participación extranjera en proyectos de procesamiento, excepto en los consorcios con empresas chinas. A finales de 1990, el gobierno empezó a aplicar cuotas escalonadas para desincentivar la exportación de materias primas utilizadas en productos de alto valor e incentivar el envío de materias en productos de menor valor.

Esta política de cuotas de exportación fue la más efectiva para China. En 2010 el gobierno cortaba todas las exportaciones de tierras raras a Japón debido a un incidente marítimo en las aguas de las islas Senkaku/Diaoyu. Este hecho explica el viraje de Japón hacia Australia para reducir la dependencia china. Pocos años después, en 2012, EEUU, Japón y la UE presentaron litigios contra China en la Organización Mundial del Comercio (OMC) por esta política de cuotas. La OMC falló en contra de China en 2014, que tuvo que poner fin a este sistema un año después. Sin embargo, desde finales de los 90 China ya había desarrollado un amplio ecosistema alrededor de las materias primas que habían enriquecido el país.

La relación transatlántica en la geopolítica de las materias primas críticas

La Comisión Europea tiene las materias primas críticas en su agenda desde 2008, cuando lanzó una primera iniciativa. La preocupación de la Unión ante este tema ha ido en aumento: el número de materias primas críticas ha aumentado de 14 en 2011, a 20 en 2014, a 27 en 2017 y a 30 en 2020. En 2017 la UE creó la Alianza de Materias Primas para diversificar su importación y mejorar su adquisición en el mercado interior. Los años siguientes se han visto marcados por el intento de formular una estrategia, promovida por el Parlamento Europeo, la Comisión Europea y el Consejo de la UE.

Ha sido el 14 de marzo de 2023 cuando se ha pasado de una estrategia a una propuesta legislativa, que plantea oportunidades y retos. Primero, busca una mayor coordinación y coherencia entre Estados miembros para evitar la distorsión y fragmentación del mercado. También plantea la posibilidad de utilizar ayudas estatales –subsidios– para desarrollar proyectos de materias primas dentro de la UE. Segundo, busca reducir la centralidad y dependencia exterior tecnológica: quiere no depender de un solo país tercero en más del 70% de las importaciones de toda materia prima estratégica para 2030.

Para hacerlo, se necesita de la colaboración internacional con otros países. Apenas días antes de esta propuesta legislativa, la Casa Blanca y la UE anunciaban un acuerdo transatlántico para profundizar su cooperación en la diversificación de minerales críticos y cadenas de suministro de materias primas, y para colaborar en la definición de mecanismos de control de exportaciones e inversiones extranjeras. El objetivo es doble: por un lado, aliviar la incertidumbre que la Inflation Reduction Act (IRA) estaba generando en las empresas europeas; por otro lado, acercar visiones ante las dependencias globales en materias primas.

En este aspecto, lo más probable es que la UE busque acercar visiones, si bien con dos diferencias: del mismo modo que el Consejo de Comercio y Tecnología, Ursula von der Leyen quiere disminuir el riesgo (de-risk) derivado de las dependencias chinas, pero no desacoplarse (decouple) de China. Si en 2018 las materias primas eran críticas para la “seguridad nacional” y la “seguridad económica” de EEUU, un año después Trump añadió que también lo eran para la “defensa nacional”. Este triple enfoque dista del europeo también.

También resultará fundamental seguir de qué manera Suecia se puede convertir en un hub de tierras raras, ya que recientemente se descubrió el depósito más grande de Europa, para la manufactura de turbinas y vehículos eléctricos, y que puede tener un efecto en las relaciones transatlánticas con la IRA.

Por otro lado, la actuación de la UE en la geopolítica de las materias primas debe mirar más allá de la óptica transatlántica: el papel de otros países productores, como Chile, debe estar en el centro de la agenda política europea. En diciembre de 2022 se actualizó el acuerdo por el que se ha conseguido un acceso no discriminatorio a las materias primas chilenas: ni se concederán derechos comerciales a exclusivos a ninguna empresa específica, como venía ocurriendo, ni se seguirá con la actual política de precios duales que benefician a las empresas localmente establecidas. Los Países Bajos ha sido de los pocos países miembros en poner en valor la importancia de América Latina y África en este asunto.

En conclusión, las materias primas críticas son un vector geopolítico de enorme calado para las transiciones digital y verde. La UE, en su esfuerzo por reducir la dependencia y diversificar sus relaciones, necesitará abordar un enfoque multinivel para conseguir sus objetivos.

Imagen: Vista aérea de una mina a cielo abierto. Foto: YouraPechkin.