Tema

Este análisis hace una revisión de los efectos económicos y geopolíticos de la invasión rusa de Ucrania, con especial atención a los mercados energéticos, la inflación y los realineamientos que se están produciendo en el sistema internacional y en las organizaciones económicas internacionales.

Resumen

La guerra de Ucrania está acelerando algunas tendencias que ya se apuntaban en el orden económico y geopolítico internacional. Este análisis aborda cómo la invasión rusa y la respuesta de Occidente podrían generar problemas en la economía global, sobre todo en el ámbito de las materias primas y la energía, aunque también en sectores industriales y servicios en un contexto de creciente inflación y cadenas de valor ya muy tensionadas y que se estaban redefiniendo tras la pandemia. Asimismo, se analiza cómo las distintas potencias se están alineando ante el conflicto, lo que está ocasionando cambios en el sistema económico y financiero global, así como dificultando la cooperación en las instituciones multilaterales.

Análisis

La invasión rusa de Ucrania está trastocando la globalización comercial y financiera y reescribiendo los equilibrios geopolíticos globales. A nivel económico se están produciendo dos tipos de efectos: de primera ronda, derivados de restricciones en productos energéticos, alimentarios y materias primas cuya escasez (o expectativa de escasez) dispara sus precios, deteriora el sistema productivo y amenaza el crecimiento y la estabilidad social; y de segunda ronda, sobre la inflación general (vía energía y alimentos) y los tipos de interés, que encarecen los costes de financiación empresarial y amenazan la sostenibilidad de las finanzas públicas. En el campo geopolítico se empieza a esbozar una nueva configuración de alianzas internacionales, la emergencia del llamado “Sur Global” (menos alineado con Occidente de lo que muchas veces se piensa desde Europa) y una renovada crisis de un orden económico y financiero internacional que ya se estaba transformando como consecuencia del auge de China y de la creciente multipolaridad del sistema internacional. A lo largo de este análisis se sintetizan estos efectos, asumiendo la complejidad de la tarea y el marco de total incertidumbre sobre la duración del conflicto o sus consecuencias imprevistas.

(1) Efectos sobre la energía

La guerra de Ucrania se suma a las tensiones preexistentes en el mercado energético (en particular el del gas) a finales de 2021 por motivos técnicos, meteorológicos y geopolíticos. La cuestión actual es evaluar el grado de dependencia de la energía rusa (en especial la europea, ya que EEUU es prácticamente autosuficiente) y la capacidad real de sustitución de sus flujos. Para ello, hay que distinguir entre carbón, petróleo y gas, y separar tanto las posibilidades de suministro alternativo como las posibilidades de reorientación de exportaciones por parte de Rusia.

(1.1) Carbón

Rusia es, tras Indonesia y Australia, el tercer productor mundial de carbón, con 430 millones de toneladas (Mt) en 2020. La UE importa al año 44 Mt de Rusia (cerca del 10% del total), más de dos tercios en forma de carbón térmico para producir electricidad. En cualquier caso, existe una considerable capacidad mundial excedentaria de países como Australia, y por eso la UE se permitió anunciar el 8 de abril la prohibición de importación de carbón ruso.

(1.2) Petróleo

Sustituir el petróleo y sus derivados es algo más complicado. Rusia es, en liza con Arabia Saudí y tras EEUU, el segundo mayor productor mundial de crudo, con 10,5 mbd (millones de barriles/día) en 2021, además del primer exportador. La UE es su principal cliente, con unas importaciones de 2,8 mbd en 2021. Más de un tercio de estas llegan por vía marítima, mientras que el flujo por oleoducto se concentra en unas pocas refinerías. En derivados, la UE es particularmente vulnerable en diésel, nafta y fueloil.

La red de oleoductos entre Europa, Rusia y el resto de Asia está muy desarrollada, de modo que Rusia podría reubicar sus flujos no sólo por cargo, sino también por oleoducto hacia China.

Por otro lado, el mercado de crudo dispone de una cierta sobrecapacidad mundial que la UE podría aprovechar: la OPEP, por ejemplo, podría inyectar hasta 4 mbd adicionales (la mitad de Arabia Saudí, y el resto de EAU e Irán), aunque no parece demasiado dispuesta a ello. Conviene señalar, en cualquier caso, que no todo el petróleo es directamente sustituible, ya que tiene diversas calidades (la más parecida a la de Rusia sería la del crudo de Irán e Irak). A pesar de ello, la UE parece decidida a limitar las compras de petróleo ruso. El 4 de mayo anunció una propuesta para terminar con todas las importaciones de petróleo ruso a finales de 2022.

(1.3) Gas

La sustitución del gas ruso es la más difícil. Rusia es, tras EEUU, el segundo productor mundial de gas, con 762 miles de millones de metros cúbicos (bcm) en 2021, y el poseedor de las mayores reservas. La UE es enormemente dependiente del gas ruso: importa unos 155 bcm anuales, que suponen el 45% de sus compras de gas y el 40% de su consumo. El gas ruso es difícil de sustituir porque el 80% de las importaciones llegan por gasoducto y porque la capacidad excedentaria mundial es reducida. Al menos, eso sí, Rusia no tiene demasiadas alternativas donde recolocar su gas natural, ya que sus infraestructuras de gas con China son muy reducidas (el gasoducto Power of Siberia, tiene capacidad sólo para 38 bcm anuales, aunque está en construcción una ampliación hasta 50 bcm).

Las principales capacidades excedentarias por gasoducto se localizan en Argelia, Noruega y Azerbaiyán. El flujo desde Argelia podría incrementarse en el Transmed (vía Italia) a 32 bcm anuales (desde los 22 actuales) y en el Medgaz (vía España) a 10 bcm (desde los ocho actuales). Italia y España concentran el 65% de las compras de gas argelino.

Una alternativa al gas natural por gasoducto sería el gas natural licuado (GNL). EEUU va a incrementar sus ventas a la UE (15 bcm en 2022) y otras alternativas de suministro serían Qatar o Australia. El problema es que el GNL requiere de infraestructuras adicionales de transporte y de regasificación, pero no hay flota excedentaria de buques metaneros ni es fácil expandirla (apenas se fabrican unos 50 al año); construir plantas de regasificación terrestre lleva tiempo y es muy costoso; y las plantas flotantes (FSRU) son escasas (hay 50 en todo el mundo) y apenas las hay ociosas (Alemania intenta usar tres de ellas). La posibilidad de utilizar la capacidad excedentaria de regasificación de España (la mayor de la UE) choca con la realidad de las pobres interconexiones, así como con el riesgo de sustituir la peligrosa dependencia de Rusia por otra no menos peligrosa de Argelia, con peajes adicionales de España y Francia.

La Comisión Europea lanzó a comienzos de marzo de 2022 su iniciativa REPowerEU para reducir la dependencia europea de los combustibles fósiles rusos mucho antes de 2030, empezando por el gas. REPowerEU pretende diversificar el suministro de gas, acelerar el uso de gases renovables y sustituir el gas en la calefacción y la generación de electricidad, lo que podría reducir la demanda de gas ruso de la UE en dos tercios antes de finales de 2022, pero no parece fácil.

(2) Otros sectores

La guerra de Ucrania, que se suma a las disrupciones adicionales en las cadenas de suministro por los confinamientos en China, afecta a muchos sectores, pero merece la pena destacar dos: el del automóvil y el agroalimentario.

(2.1) Automóvil

La guerra supone un golpe más al sector, ya afectado por la escasez de semiconductores derivada de la pandemia (ahora reforzada por los nuevos confinamientos en Shanghái). Ahora se enfrenta a restricciones de materiales como el paladio, usado en catalizadores y baterías eléctricas (Rusia es el principal proveedor mundial, con un 38% de las exportaciones), el ubicuo aluminio (Rusia es el principal suministrador a la UE) o elementos secundarios pero difíciles de reemplazar a corto plazo (Ucrania es fabricante esencial de cableado y mazos de cables con conector). Las restricciones de componentes no sólo provocan una caída de la producción total, sino también de su composición, ya que las empresas prefieren usar los escasos componentes disponibles en modelos con un mayor margen de rentabilidad (generalmente de gamas más altas).

(2.2) Alimentos

Los precios mundiales de los alimentos estaban ya creciendo a un fuerte ritmo en 2021 (un 23,1% en 2021, según cifras ajustadas a la inflación de la FAO) y desde febrero se han disparado: el alza a principios de 2022 es la más alta desde 1961 para el indicador de seguimiento de los precios de la carne, los lácteos, los cereales, los aceites y el azúcar.

La guerra de Ucrania y las sanciones a Rusia están restringiendo los envíos y la producción de dos países que representan casi el 30% de las exportaciones mundiales de trigo y el 18% del maíz, la mayoría enviados a través de los puertos del Mar Negro ahora cerrados. Los precios están impactando de forma especial en regiones pobres, en las que los alimentos representan una mayor proporción de sus gastos (el 40% en África subsahariana, y el 27% en Norte de África y Oriente Medio).

La escasez de alimentos puede llegar a ser extremadamente grave para países con estrechos vínculos comerciales con Rusia y Ucrania, incluidos Europa del Este, Cáucaso y Asia Central. Los altos precios del trigo pesarán aún más en las economías de Oriente Medio y Norte de África, como Egipto. Por otra parte, la reducción de los suministros de fertilizantes y los precios del petróleo aumentarán los costes de cosecha, transporte y procesamiento de alimentos. No hay que descartar que esto se pueda traducir en fuertes tensiones sociales.

(3) Efectos de segunda ronda: inflación, tipos de interés y deuda

(3.1) Inflación y tipos de interés

La pandemia indujo fuerte presiones sobre las cadenas de suministro, que en el caso de EEUU se sumaron por el lado de la demanda a una fuerte presión del gasto y tensiones en el mercado laboral. El Banco Central Europeo, consciente de que en la eurozona el gasto de las familias aún no había alcanzado los niveles de 2019, y con una inflación subyacente inferior a la de EEUU, pero ya superior al 4%, optó por contemporizar. La guerra, por desgracia, disparó los precios de la energía y consolidó las expectativas de inflación. La Reserva Federal subió tipos por primera vez desde 2018, sumándose a otros bancos centrales, y se espera que a lo largo de 2022 continúe elevándolos hasta, al menos, el 2%. El Banco Central Europeo, por su parte, ha anunciado una retirada progresiva de compras de activos (incluyendo la deuda pública), pero admitiendo al tiempo una modificación de la forward guidance para permitir una cierta gradualidad entre dicha retirada y cualquier ajuste de tipos de interés.

Estamos, pues, ante un shock de oferta en toda regla que se suma a fuertes presiones de demanda derivadas del aumento del gasto público y el dinamismo de la inversión, especialmente en EEUU, pero también en Europa. Por un lado, los bancos centrales están obligados a reaccionar para contener los precios y cumplir con su mandato de control de la inflación, pero, por otro, las subidas de tipos no actúan directamente sobre el problema principal (la subida de los costes energéticos y de materias primas), sino que se limitan a deprimir la demanda para intentar ajustarla a una oferta encarecida. En este contexto, es necesario complementar la política monetaria contractiva con políticas de ahorro energético, de rentas y otras de oferta, así como una labor de pedagogía por parte de las autoridades para explicar que los shocks de oferta generan un empobrecimiento generalizado de los países importadores de energía (como España), y que ello exige repartir estos costes de la forma más ecuánime posible y evitar que las expectativas de inflación se aceleren de forma permanente.

(3.2) Deuda

La guerra de Ucrania llega después de una fortísima acumulación de deuda en todo el mundo como consecuencia de la necesidad de hacer frente a las consecuencias de la pandemia. De hecho, el incremento de la deuda mundial en 2020 fue el mayor de los últimos 50 años (alcanzando en 2020 el 256% del PIB mundial, 40 puntos de los cuales son deuda pública). El 12 de abril de 2022 Sri Lanka se declaró en default, y a él podrían seguirle muchos otros países emergentes y en desarrollo, en especial si siguen subiendo los tipos de interés. Aunque la carga de intereses sea mucho menor que en los años 80, y a pesar de que las primas de riesgo en países emergentes y en desarrollo muestran una mayor heterogeneidad que en pasadas crisis (prueba de que se distingue mejor entre deudores), no hay que descartar posibles turbulencias en los mercados que podrían afectar también a muchas empresas con elevada exposición a esas zonas, e incluso tensiones en los mercados financieros de los países desarrollados.

(4) Efectos geopolíticos

(4.1) El nacimiento del “Sur Global”

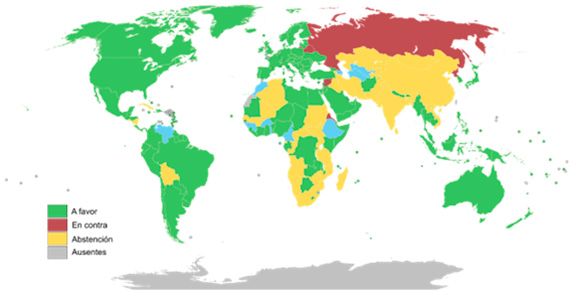

El pasado 2 de marzo, apenas unos días después del inicio de la invasión rusa de Ucrania, 141 países (de un total de 193) condenaron abiertamente la agresión en una votación en la Asamblea General de Naciones Unidas. Cinco países (Rusia, Bielorrusia, Corea del Norte y Siria) se opusieron; 35 (entre los que estaban China, la India, Pakistán y Sudáfrica) se abstuvieron; y 12 (incluidos Marruecos y Venezuela) optaron por ausentarse de la votación.

Occidente, y muy especialmente, la UE, subrayaron la unidad de la comunidad internacional ante la agresión rusa (no es habitual obtener tantos votos de apoyo a una resolución como esta). Sin embargo, no deberíamos llevarnos a engaño: esa coalición internacional es más débil de lo que parece y, para bien o para mal, el mundo es cada vez más multipolar y la visión occidental del mundo es hoy mucho menos hegemónica que en el pasado.

Más allá de las posiciones de algunos países clave, que revisaremos a continuación, se está empezando a hablar de un “Sur Global”, un grupo todavía no definido y posiblemente cambiante, que incluiría a muchos países emergentes y en desarrollo, desde China y la India hasta Sudáfrica, varios países de Oriente Medio y tal vez algunos de América Latina. Este “Sur Global” tiene una forma de ver la guerra de Ucrania diferente de la de Washington o Bruselas. Para casi todos estos países la guerra es desafortunada y sería deseable que terminara cuanto antes, pero lo que realmente les importa es evitar que genere una desaceleración económica o graves disturbios sociales derivados de la subida del precio del pan y la gasolina, que algunos de ellos achacan a las sanciones de Occidente más que a la propia invasión.

(4.2) El papel de China

El papel de China en esta guerra es uno de los elementos clave que determinará su evolución. China considera la guerra de Ucrania como un problema interno de Europa del que le resulta incómodo hablar y en el que no tiene la menor intención de involucrarse, ni ayudando militarmente a Rusia ni actuando como mediador. Al mismo tiempo, está preocupada porque la guerra deteriore el crecimiento económico y considera esencial que Rusia sobreviva a las sanciones y, sobre todo, que su enorme vecino no se convierta en un Estado fallido u “occidentalizado”. Además, China tiene una visión “westfaliana” de las relaciones internacionales: considera que la integridad territorial de los países debe preservarse y por eso no ha respaldado la invasión y se abstuvo en la votación del Consejo de Seguridad (para China, Taiwán no es un país soberano, sino una parte de China). Asimismo, las elites chinas, siempre cautas, están observando con detenimiento el comportamiento de Occidente (sobre todo en términos de sanciones y respuesta) para extraer lecciones de cara a un posible futuro enfrentamiento con EEUU a raíz de Taiwán. Por último, el XX Congreso Nacional del Partido Comunista Chino previsto para el otoño (en el que el presidente Xi espera asegurar un tercer mandato) frena cualquier postura demasiado arriesgada por parte de China.

Rusia, por su parte, se encuentra en una difícil situación: por un lado, necesita a China y espera su ayuda (en especial, después de la firma del Acuerdo de Cooperación sino-ruso del 4 de febrero), pero no quiere exacerbar su ya elevada dependencia comercial y financiera del gigante asiático (al que destina casi un tercio de sus exportaciones de crudo y el 17% de las de GNL). China estaría dispuesta a comprar mucho más gas ruso, pero la ampliación de la infraestructura que lo permitiría no está aún terminada, de modo que tan sólo puede adquirir más GNL; también está comprando más trigo ruso (antes restringido por motivos fitosanitarios). El Banco de Rusia tienen una línea swap con el Banco Central de China que le da acceso a 150.000 millones de yuanes, pero no son convertibles en divisas fuertes y recurrir financieramente sólo a China equivale a generar una dependencia económica y financiera peligrosa.

En el ámbito industrial, en particular el de los semiconductores, China no puede ser de gran ayuda, tanto por sus propios problemas (EEUU bloquea el acceso de China a piezas y máquinas-herramienta clave para producirlos) como porque los productos chinos no son lo suficientemente sofisticados para las necesidades tecnológicas de Rusia.

Por otro lado, las multinacionales chinas con presencia en Occidente no quieren infringir el régimen de sanciones, hasta el punto de que algunas empresas europeas de propiedad china han suspendido operaciones en Rusia. También hay miedo a sanciones secundarias (como ocurrió con los bancos chinos que comerciaban con Irán y Corea del Norte), y China ha dado instrucciones a sus bancos estatales para que cumplan con las sanciones occidentales (por lo que varios han cerrado su crédito con contrapartes rusas).

(4.3) La difícil posición de India

De los países que no han apoyado las sanciones y se han abstenido en las votaciones de la ONU (Consejo de Seguridad y Asamblea General Extraordinaria) el caso de la India es de los más llamativos. Detrás de su abstención hay diversos motivos: histórico-políticos (contrapeso de Rusia a la influencia de China en la región y al tradicional apoyo de EEUU a Pakistán; o en la cuestión de Cachemira); económicos (dependencia de fertilizantes rusos); y militares (Rusia proporciona a la India el 49% de su armamento, incluyendo submarinos, tanques, aviones de combate y misiles, y el 70% del arsenal existente de la India es de fabricación rusa). Por otro lado, y aparte de que hay 20.000 estudiantes indios en Ucrania, la India se arriesga a dañar su relación en el Quad Group (con EEUU, Australia y Japón), recientemente revitalizado para hacer frente a China en Asia. Por otro lado, la India teme que Rusia necesite la ayuda de China y que eso le lleve a exigir contrapartidas que podrían perjudicar los intereses estratégicos indios. Dicho esto, al mismo tiempo la India ha condenado abiertamente la matanza de Bucha y ha pedido una “investigación independiente” y está intentado diversificar su aprovisionamiento de armamento por dos motivos: para reducir su dependencia de Rusia y porque no le está dando buenos resultados en términos de calidad.

(4.4) Latinoamérica

En Latinoamérica, Cuba, El Salvador, Nicaragua y Bolivia se abstuvieron en la votación de Naciones Unidas. Venezuela no asistió a la votación, ya que por un lado es aliado de Rusia (uno de sus principales acreedores) pero por otro sus reservas de petróleo podrían sacarles del ostracismo. Argentina y Brasil han mantenido una actitud ambigua (en el caso de Brasil, detrás puede estar la elevada dependencia del sector agrícola). Colombia y Chile han condenado firmemente la invasión, y México ha pasado de una aparente neutralidad a condenar enérgicamente el ataque, aunque no impondrá sanciones a Moscú y no le vetará el acceso al espacio aéreo. También en Perú las primeras declaraciones fueron suaves, pero luego se ha sumado a la condena.

(4.5) La oportunidad de Irán

Las negociaciones entre Irán y el denominado 4+1 (Alemania, China, EEUU, Francia, el Reino Unido y Rusia) para restablecer el acuerdo nuclear firmado en 2015 (y roto unilateralmente por Trump en 2019) están bloqueadas por la exigencia de Rusia de garantías de que las sanciones no afectarán a sus relaciones con el país y la exigencia de Irán a EEUU de excluir a la Fuerza Quds de su lista de organizaciones terroristas. Si se solucionaran, Irán podría incrementar la producción de crudo en los próximos meses en 1,5-2 millones de barriles diarios, lo que supondría un importante alivio para los elevados precios del petróleo.

(4.6) El Golfo Pérsico

Las relaciones de EEUU con Arabia Saudí y EAU ya no son lo que eran. Los saudíes están abiertamente descontentos con la falta de participación de EEUU en Yemen o Afganistán y sus tratos con Irán. Por otro lado, Arabia Saudí es el principal proveedor de petróleo de China (por delante de Rusia), que viene ofreciendo desde hace años grandes proyectos de inversión. De hecho, es llamativo que EEUU no haya sido capaz de convencer a Arabia Saudí de que aumente sustancialmente su producción de petróleo. En muchas de las monarquías autoritarias del Golfo, además, se admite que la guerra de Ucrania es grave, pero se subraya que Occidente actúa con un doble rasero y presta más atención a esta guerra que a otras que sucedieron en otras partes del mundo, o que Europa acoge a los refugiados ucranianos de forma más solidaria que a los sirios.

(5) Efectos sobre el multilateralismo y el orden económico internacional

La guerra va a tener un impacto considerable sobre el diseño del sistema económico internacional, principalmente en cuatro grandes ámbitos: (1) el sistema internacional de pagos; (2) el uso de monedas de reserva; (3) la cotización de la energía y las materias primas; y (4) las instituciones económicas y financieras internacionales.

(5.1) Sistema internacional de pagos y reservas internacionales

Por lo que respecta al sistema internacional de pagos, parece cada vez más claro que las sanciones financieras a Rusia (la exclusión de siete de sus bancos del sistema de mensajería de pagos bancarios SWIFT y el bloqueo de los saldos en divisas del Banco Central de Rusia) tendrán importantes consecuencias. Por lo pronto, China está tomando buena nota de los riesgos de depender de los sistemas de pagos y monedas de reserva occidentales y, aunque ya dispone de su propio sistema de pagos internacional (CIPS), tiene dos grandes dependencias externas: el sistema de mensajería interbancario (SWIFT) y el procesamiento de pagos a través de cámara de compensación (CHIPS). Seguramente, China intente en los próximos años dotar de liquidez y profundidad al CIPS y reducir su dependencia de cara a futuras sanciones occidentales.

Las criptomonedas, por su parte, no han ayudado a esquivar las sanciones. La demanda de bitcoin aumentó mucho al comenzar la guerra (en especial desde Rusia), pero con cifras aún minúsculas en términos de operaciones financieras mundiales. La clave está en su deficiente funcionamiento como depósito de valor y en la imposibilidad práctica de anonimato: se pueden cambiar anónimamente divisas a criptomonedas, pero, como la capacidad de compra de éstas no es elevada, para pasar de nuevo a divisa fuerte se requiere recurrir a casas de cambio (como Binance o Coinbase) con rigurosas políticas de identificación del cliente.

Por otro lado, el bloqueo de los 630.000 millones de dólares en divisas de reserva tradicionales depositadas en bancos centrales occidentales a nombre de Rusia también servirá de lección para China y otras potencias de cara al futuro: lo más probable es que los bancos centrales no occidentales reduzcan la tenencia de divisas de países occidentales y mantengan un porcentaje mayor de sus reservas en territorio nacional o de países claramente aliados. Esto podría beneficiar al yuan chino, pero sólo si se produce cierta apertura de su sistema financiero. En todo caso, posiblemente estemos ante un creciente desorden global en el mundo de las monedas de reserva globales.

(5.2) Cotización de energía y materias primas en mercados internacionales

El tercer ámbito en el que cabe esperar cambios es el de la moneda de cotización internacional de energía y materias primas. En la actualidad, la mayoría de las materias primas cotizan en dólares, salvo contadas excepciones (metanol, acero, alquitrán y algunas tierras raras en yuanes; caucho en yenes; y algunos productos agroalimentarios en reales brasileños o dólares canadienses). Arabia Saudí anunció el 15 de marzo que estaba dispuesta a aceptar el pago en yuanes para parte de sus ventas de petróleo a China. Pocos días después, el 23 de marzo, Rusia anunció que exigiría el pago en rublos de sus exportaciones de gas a países “hostiles” (entre ellos, la UE) y ya ha suspendido las exportaciones a Polonia y Bulgaria ante su negativa a pagar en rublos. Esta idea no es nueva: hace tiempo que se cuestiona la ventaja que supone para EEUU que la cotización internacional de la mayoría de las materias primas se denomine en dólares y se plantea la posibilidad de usar otras denominaciones.

Pero esto no es tan fácil de conseguir. Las materias primas no cotizan (y a menudo se pagan) en dólares sólo porque alguien lo exija, sino porque el dólar es la principal moneda de reserva internacional, y eso se debe al atractivo que supone la adquisición de bienes, servicios y productos financieros estadounidenses (aparte del factor geopolítico: el petróleo de Arabia Saudí se vendía en dólares porque EEUU era el garante de la seguridad saudí, aunque hubiera tenido mucho más sentido que, al menos el destinado a la UE, se vendiera en euros). Como el rublo no es plenamente convertible y de Rusia sólo se adquiere gas y algunas materias primas, pagar el gas en rublos no es incentivo suficiente para mantener rublos como depósito de valor internacional, de modo que tras la decisión se esconden otros motivos como la facilidad para aumentar el control de divisas en Rusia, o una llamada a otros países a desvincularse progresivamente del dólar.

Por lo que respecta a China, su oferta de bienes es evidentemente mucho más variada y voluminosa, pero su moneda tampoco es plenamente convertible y sus mercados financieros no resultan tan atractivos para los inversores internacionales. Sin embargo, China seguirá trabajando para intentar que cada vez más productos coticen en yuanes y más países mantengan yuanes en sus bancos centrales. De hecho, la estrategia de internacionalización del yuan es lenta y progresiva, y pasa más por ir imponiendo su divisa en las relaciones comerciales, extender líneas de swaps entre el banco central chino y los de sus socios comerciales del “Sur Global” y, cada vez más, mediante el desarrollo del yuan digital, mucho más adelantado que el euro digital o el dólar digital.

(5.3) Instituciones económicas y financieras multilaterales

El cuarto ámbito es el de las instituciones económicas y financieras multilaterales, un marco que ya estaba siendo desafiado por la creciente multipolaridad de la economía mundial. Antes de 2014, una mayoría de organismos tenían su sede en EEUU o en países aliados, como el Fondo Monetario Internacional, el Banco Mundial o los diversos bancos regionales; en Europa, como el Banco Europeo de Inversiones (BEI), el Banco Europeo de Reconstrucción y Desarrollo (BERD); o en países neutrales (Suiza), como la Organización Mundial de Comercio (OMC) o el Banco Internacional de Pagos (BIS). Desde entonces, sin embargo, han ido surgiendo alternativas como el Nuevo Banco de Desarrollo de los BRICS (NBD BRICS), con sede en Shanghái y sin miembros europeos ni de EEUU, y el Banco Asiático de Inversión en Infraestructuras (AIIB), con sede en Beijing, sin capital de EEUU.

La guerra de Ucrania provocará sin duda una fuerte polarización, tanto intrainstitucional (en las organizaciones que tienen como miembros a todos los actores) como interinstitucional, acentuando las contraposición entre las que cuentan con Rusia o China entre sus miembros (como el BERD, el NBD o el AIIB) frente a aquellas en las que no son miembros (como el BEI) o sólo lo es alguno de ellos (como el ADB, en el que está China, pero no Rusia); y también una imposibilidad práctica de llevar a cabo las reformas pendientes en instituciones como la OMC, o sacar adelante comunicados consensuados dentro del G20 u otros foros multilaterales. Un buen ejemplo de esta nueva realidad ha sido la imposibilidad de acordar un texto consensuado en el Comité del Fondo Monetario Internacional (IMFC) en abril de 2022, cuando la negativa de Rusia a que en el comunicado final se incluyera la expresión “invasión rusa de Ucrania” llevó a una parálisis (otros países no estaban dispuestos a suavizar el lenguaje como exigía Rusia). Es la primera vez desde que existe esta institución que la presidencia (en este caso española) tiene que publicar un comunicado ante la imposibilidad de que sus 24 miembros (los miembros del Directorio del FMI) acordaran un texto conjunto. En suma, se está extendiendo una enorme desconfianza que contaminará todas las instituciones financieras internacionales.

| Organismo | Sede | Países UE | EEUU | Rusia | China |

| Fondo Monetario Internacional (FMI-IMF) | Washington, EEUU | Sí | Sí | Sí | Sí |

| Banco Internacional de Reconstrucción y Fomento (BIRF-IBRD) | Washington, EEUU | Sí | Sí | Sí | Sí |

| Asociación Internacional de Fomento (AIF-IDA) | Washington, EEUU | Sí | Sí | Sí | Sí |

| Corporación Financiera Internacional (CFI-IFC) | Washington, EEUU | Sí | Sí | Sí | Sí |

| Organismo Multilateral de Garantía de Inversiones (MIGA) | Washington, EEUU | Sí | Sí | No | Sí |

| Centro de Arreglo de Diferencias Relativas a Inversiones (CIADI-ICSID) | Washington, EEUU | Sí | Sí | No | Sí |

| Banco Interamericano de Desarrollo (BID-IDB) | Washington, EEUU | Sí | Sí | Sí | Sí |

| Banco Europeo de Inversiones (BEI-EIB) | Luxemburgo, Luxemburgo | Sí | No | No | No |

| Banco Europeo de Reconstrucción y Desarrollo (BERD-EBRD) | Londres, Reino Unido | Sí | Sí | Sí | Sí |

| Banco Asiático de Desarrollo (BAsD-ADB) | Manila, Filipinas | Sí | Sí | No | Sí |

| Banco Asiático de Inversión en Infraestructuras (BAII-AIIB) | Beijing, China | Sí | No | Sí | Sí |

| Nuevo Banco de Desarrollo del BRICS (NBD-NDB) | Shanghái, China | No | No | Sí | Sí |

| Organización Mundial de Comercio (OMC-WTO) | Ginebra, Suiza | Sí | Sí | Sí | Sí |

| Banco Internacional de Pagos (BIP-BIS) | Basilea, Suiza | Sí | Sí | Sí | Sí |

| Banco Centroamericano de Integración Económica (BCIE-CABEI) | Tegucigalpa, Honduras | Sí | No | No | No |

Conclusiones

Todo parece indicar que la guerra de Ucrania va a acelerar algunas tendencias que ya se apuntaban en el orden económico internacional. Vamos a una época de mayor desconfianza, de cuestionamiento del marco institucional de Bretton Woods y de traslación del escenario multipolar geopolítico al terreno económico y financiero. La incertidumbre será mayor y, con ella, el dinamismo de la economía global podría resentirse. Asimismo, el deterioro de los marcos de cooperación internacional y del respeto a las reglas, podría llevarnos a una economía mundial más fragmentada, con menor globalización e interdependencia, y, por tanto, donde haya menos riqueza y prosperidad. Al igual que la integración de las economías crea riqueza –aunque a veces esa riqueza esté mal repartida–, la desintegración la destruye.

Hemos apuntados algunos de los ámbitos en los que la invasión rusa de Ucrania y la respuesta de Occidente podría generar problemas en la economía global, sobre todo en el ámbito de las materias primas y la energía, aunque también en sectores industriales y servicios en un contexto de cadenas de valor ya muy tensionadas y que se estaban redefiniendo tras la pandemia. En todo caso, la competencia por los recursos, que ya se avistaba como un área de posible conflicto político, podría volverse más intensa, con peligrosos efectos sobre una inflación que ya era elevada.

También hemos esbozado los contornos de las nuevas alianzas geopolíticas, subrayando el declive relativo del poder de Occidente, las posiciones del llamado “Sur Global” y el papel clave de actores emergentes como China y la India, cuyo posicionamiento ante la guerra es ambivalente. Lo que parece claro es que se abre un mundo en el que va a ser cada vez más difícil que los principales países se pongan de acuerdo para abordar los problemas globales o puedan reformar instituciones multilaterales que necesitan una urgente actualización como la OMC. De hecho, como ya estamos observando, rivalidad geoestratégica, la desconfianza y el miedo lo van a contaminar todo.

Pero como la redefinición del nuevo tablero geopolítico dista mucho de haber concluido, los próximos años van a ser especialmente peligrosos. En algún momento, se dará por consolidado un nuevo orden internacional en el que los principales actores sepan a qué atenerse. Pero, por el momento, muchas de las viejas maneras de operar ya no sirven, las nuevas todavía se están formando y algunas alianzas o rivalidades están aún por definir. Eso obliga a estados, empresas y ciudadanos a ser especialmente cautos para navegar la nueva realidad económica y política internacional.

Imagen: Plataforma petrolífera de Bashneft, Rusia. Foto: Acodered (CC BY-SA 3.0)

{kind=link}