Indice

Sumario Ejecutivo – 5

Introducción: el concepto 7– 9

El marco de la política industrial española y europea 11– 16

Ámbitos y prioridades 17 – 38

El tamaño: Pymes y grandes 39 – 41

Recursos: financiación y talento 43 – 47

Patentes e innovación “in-house” 49 – 50

Conclusiones y propuestas 51 – 53

Agradecimientos – 55

Sumario Ejecutivo

La digitalización de la economía, incluida la de la industria, acelerada con la pandemia, abre nuevas oportunidades para España de fabricar software y dispositivos para responder a esta nueva demanda. Es la industrialización de la digitalización, la de la fabricación de las cosas que se necesitan para la digitalización, lo que debe ser parte de la política industrial, e incluir los servicios digitales. El Plan de Recuperación, Transformación y Resiliencia, en respuesta a los fondos europeos, atiende en una parte importante a este reto. No obstante, sobre todo en materia dispositivos avanzados y de tecnología profunda, los tiempos son mayores, de 2 a 20 años. Son necesarias alianzas nacionales e internacionales, especialmente europeas para lograrlo. En este Policy paper se establecen, sin ánimo de exhaustividad, algunos ámbitos prioritarios, tanto en materia de productos intangibles (industria del software, inteligencia artificial, computación y comunicación cuántica, ciberseguridad y la industria de la lengua española), como otros tangibles (sensores, microprocesadores y microelectrónica, cables submarinos, infraestructuras de comunicación transfronteriza, cloud, 5G y satélites de comunicación) que requieren tiempos más largos, pero que hay que planificar ya en los próximos meses. Asimismo, se analiza el problema que supone el excesivo peso de las pymes en la economía española y en este sector en particular, la gestión de los recursos y del talento, así como de la innovación y las patentes, para terminar con una serie de propuestas y recomendaciones, entre ellas el estudio de la creación de una Advanced Research Projects Agency (ARPA) española y europea, y la elaboración de una estrategia española de tecnología profunda. Son oportunidades casi únicas que no se deben perder.

Introducción: El concepto

Con un punto de partida sólido[1] en materia de digitalización, que se ha acelerado y reforzado con los efectos de pandemia del COVID-19, España, dentro de la Unión Europea (UE), está lanzada en un plan de digitalización de la economía, incluida la industria y muy especialmente las pymes que van más atrasadas a este respecto. Es uno de los objetivos centrales del Plan española de Recuperación, Transformación y Resiliencia (PRTR)[2], presentado por el Gobierno española y aprobado por la Comisión Europea para acceder a las partidas correspondientes del fondo NextGenerationEU. Pero si la adecuada y eficiente digitalización de la industria (y de la economía en general) es una prioridad ante el cambio de equilibrios en la economía española, se habla menos en el debate público de la necesidad de “industrializar la digitalización”, de la idea de una política industrial de digitalización, es decir de fabricar en España -por empresas radicadas en el país y participantes en consorcios internacionales, europeos en primer lugar- productos tangibles e intangibles- necesarios para esa digitalización, de forma a aprovechar también en esta dimensión nuestros mejores activos para esa nueva oportunidad, que de otro modo sería un lucro cesante, frente a la posibilidad de crear valor en escalas importantes. Se trata de lograr valor añadido y empleo de calidad en cantidad a través de la transición digital fabricando tangibles y desarrollando intangibles para su uso nacional y para la exportación. Una parte del futuro se juega en esto. No aprovechar la oportunidad tendría un coste para el conjunto del país. En este sentido, este Policy Paper tiene vocación transitiva, es decir incluye el propósito de servir para cambiar, poco o mucho, las cosas a las que se refiere.

No solo se trata de impulsar el producto y el desarrollo de servicios, sino de construir el ecosistema adecuado y una gestión sistemática para una producción y prestación de servicios digitales por parte de empresas y centros que escalen y que cubran tanto la ciencia básica, la aplicada, la I+D+i, la tecnología y productos hard/tangibles como infraestructuras, plataformas y aplicaciones, servicios (software, intangibles…) así como su adopción sistemática por distintos sectores. Es decir, la industrialización de lo digital se refiere al proceso de producción de bienes digitales y su transformación a gran escala. La AMETIC, una asociación española del sector, reclamaba antes de la pandemia a los partidos políticos y al gobierno medidas para asentar las bases de un país digital.[3] Algunas están en marcha. Otras, se deben plantear.

Dicho esto, la agenda española en digitalización, industria y tecnología no tiene por qué ser la misma que la de Francia o Alemania ni la de Reino Unido, aunque mantenga con ellas bases compartidas. Hay que priorizar sectores estratégicos para España y fomentar sus fortalezas internas, por un lado, y, por otro, hacia Europa, sin excluir la colaboración con empresas de terceros países.

Aunque el mundo digital debería ser de “innovación abierta”, no hay sensibilidad suficiente en las empresas sobre el valor añadido que se pierde, dada la cultura imperante, con excepciones, de “comprar fuera”, en vez de invertir en I+D y en innovación propias, una cultura dominante que fomenta la dependencia extranjera y global. Siendo esto cierto, también es verdad que a veces es más eficiente para acelerar la transformación de las pymes “comprar fuera”, eso sí, respetando los estándares europeos de privacidad y seguridad. Hay que definir con cierta precisión aquellos ámbitos en los que es rentable en el corto y en el medio plazo una inversión en I+D e innovación propias.

Industrializar la digitalización es algo que va más lejos de la recuperación de la crisis de la pandemia y de sus tiempos, pero en estos años de transformación se han de sentar las bases para ello. Es una oportunidad para España. Y para ello se requiere atraer talento e inversiones al país y sus empresas. No se trata de un enfoque autárquico, para una economía cerrada, sino todo lo contrario, especial, aunque no únicamente, en cooperación con otros socios europeos. Pero para ello, y para innovar, es fundamental estar en la frontera de la última tecnología e innovación.

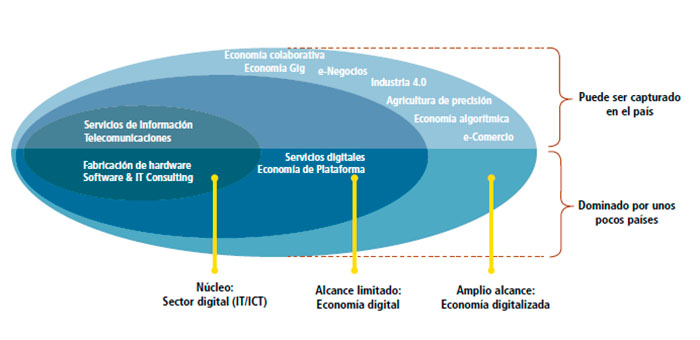

La digital es una industria de servicios y de productos. En la UE un 92% se lo llevan las grandes, es decir, empresas de EEUU (y en menor medida de China), aunque no cabe olvidar la influencia de la dimensión social, de privacidad y regulatoria, con alcance global, de la UE. Ha habido en los últimos años una deslocalización avanzada de la industria digital, cuando en algunos sectores, como los semiconductores o la fabricación de teléfonos móviles, Europa era hace tres décadas toda una potencia a este respecto. Por ejemplo, en móviles. Ericson y Nokia, que dominan la tecnología 5G, han perdido el papel que tenían en su fabricación, en beneficio de empresas de EEUU, Corea del Sur, Taiwán y China.

No solo es que dominen las grandes. Hay otro problema añadido. En la UE hay algunas empresas propiamente europeas que dominan buena parte de la cadena de valor de tecnologías avanzadas como la de los semiconductores, uno de los sectores a la vez más globales y especializados. Pero es un problema que en Europa a menudo esto reduzca a una única empresa o a unas pocas -por mucho que sean europeas-, de tamaño limitado, y que además tiene en ocasiones más contratos con países no-UE que con los propios Estados miembros. Ejemplo es ASML, una firma holandesa, de las pocas empresas en el mundo que trabajan en todas las fases de semiconductores (no solo fabricación, sino diseño y testeo también). Pero es la única prácticamente europea, y no tiene el apoyo que debería por parte de la UE.[5]

Hay también una oportunidad geopolítica de interés. Ante los cambios en la política hacia las empresas, especialmente, las tecnológicas, del régimen chino, varias empresas asiáticas se están planteando trasladar su producción de China, además de a otros asiáticos como India, a algunos países europeos, entre ellos España.

[1] Ver DESI (Índice de Economía y Sociedad Digital en la UE) 2020. Ficha España. En el DESI, España figura como líder en conectividad, pero no en su uso. Pero el DESI esconde donde está la posición competitiva de la industria digital. Ver también Índice de digitalización del IBEX 35 (2021) Adigital realizado por Opinno que refleja que la digitalización es una prioridad para las empresas del IBEX 35, aunque ninguna de ellas ha completado aún su transformación.

[2] https://www.lamoncloa.gob.es/presidente/actividades/Paginas/2020/espana-puede.aspx

[3] https://ametic.es/es/prensa/ametic-reclama-los-partidos-politicos-medidas-necesarias-para-asentar-las-bases-de-un

[4] Arthur D. Little (2020): Think differently. Think archetype. Your digital economy model.

[5] Ver a este respecto John Thornhill (2021): “How the global semiconductor tussle is shaping ASML’s future”, Financial Times, y Don Clark (2021): “The Tech Cold War’s ‘Most Complicated Machine’ That’s Out of China’s Reach”, The New York Times.

Ver también: