Tema

Este análisis evalúa la diplomacia del hidrógeno de la UE y sugiere un enfoque alternativo que concilie la descarbonización y el desarrollo económico global con la competitividad industrial y la seguridad energética en la UE.

Resumen

Desde la publicación de la Estrategia del Hidrógeno de la Unión Europea (UE) en julio de 2020, el hidrógeno ha ocupado una posición destacada en los debates de la UE sobre la descarbonización, el desarrollo de infraestructuras, la política industrial y la seguridad energética. La UE tiene como objetivo ser el referente global en materia de regulación, desarrollador de tecnología e importador de hidrógeno, mientras que el hidrógeno se ha identificado como una pieza clave del Net Zero Industry Act (NZIA) y en la búsqueda de una autonomía estratégica abierta. El objetivo de este documento es evaluar los elementos clave de la diplomacia del hidrógeno de la UE hasta la fecha, proponiendo un nuevo enfoque en torno a cuatro aspectos en su ámbito doméstico y otros cuatro a nivel internacional, con el objetivo de conciliar la descarbonización global y el desarrollo económico con la competitividad industrial europea y la seguridad energética.

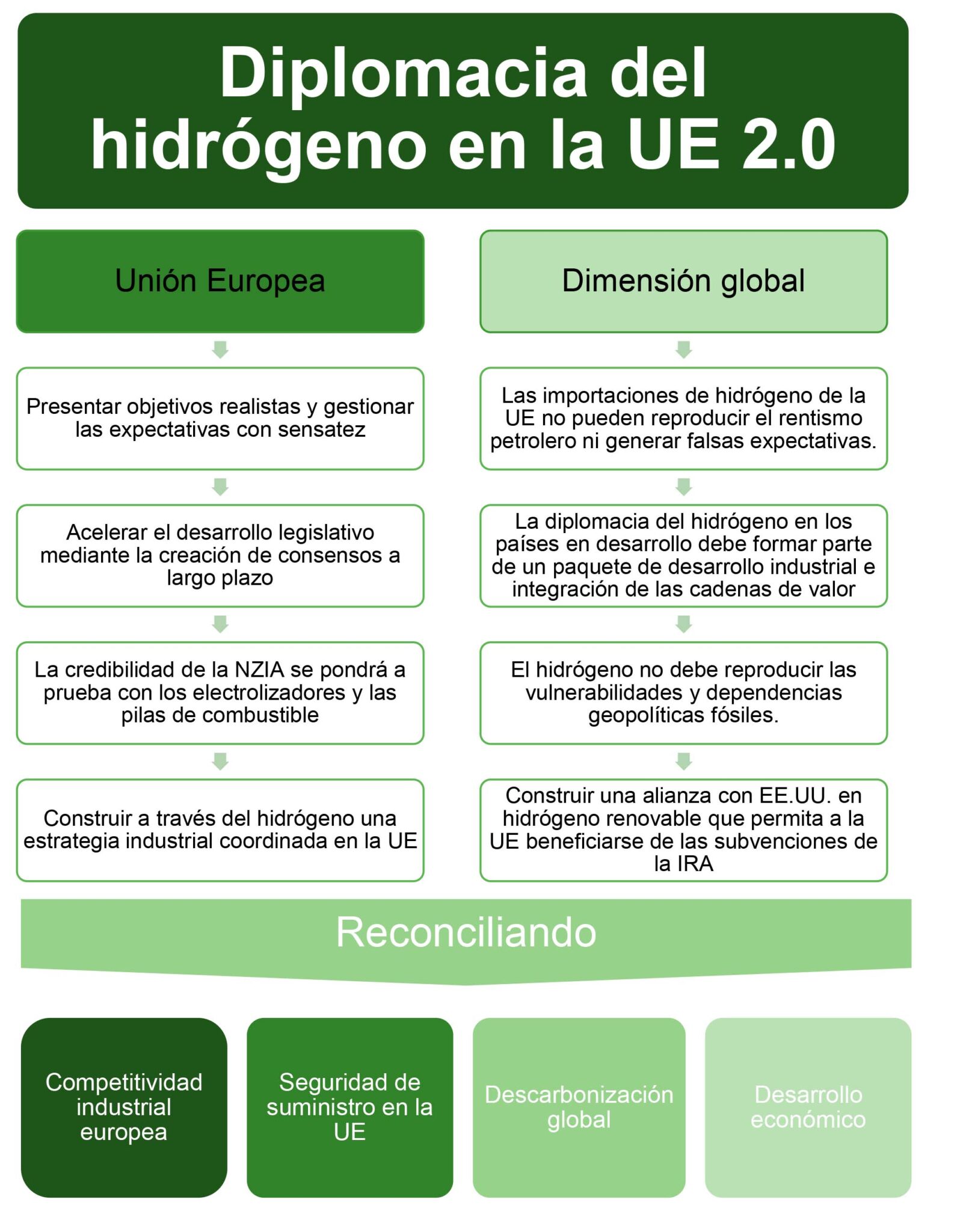

Figura 1. Diplomacia del hidrógeno de la UE 2.0

Análisis

Desde que se presentó la Estrategia del Hidrógeno de la UE en julio de 2020, el hidrógeno ha tenido un papel central en las discusiones sobre la descarbonización, el desarrollo de infraestructuras, la política industrial y la seguridad energética de la UE. La ambición de la Unión es establecerse como referente mundial en regulación, fomentar el desarrollo tecnológico y convertirse en un actor relevante en el futuro comercio de hidrógeno y sus derivados. El REPowerEU identifica el hidrógeno renovable, tanto la producción nacional como posibles importaciones futuras, como un posible sustituto del gas natural ruso, mientras que el hidrógeno ha surgido como uno de los pilares en la implementación de la NZIA y en la búsqueda de autonomía estratégica. Dado que la política de hidrógeno de la UE fue concebida en un entorno de crisis: la pandemia del COVID-19 y la guerra en Ucrania, es el momento de replantear el papel del hidrógeno en el contexto de su principal objetivo: proporcionar una vía de descarbonización para los sectores más difíciles de electrificar. La UE debe abandonar el paradigma de la “revolución del hidrógeno” y avanzar hacia una estrategia más realista y matizada que se adapte al verdadero potencial y limitaciones del hidrógeno renovable.

Los debates sobre la emergente diplomacia del hidrógeno de la UE se han centrado excesivamente en el futuro de las importaciones, una cuestión que afecta a un número limitado de Estados miembros, pero falsamente disfrazada como una prioridad común. La UE debe desarrollar una diplomacia que incorpore otros intereses y agendas, enriqueciendo con nuevas perspectivas una estrategia hasta ahora excesivamente enfocada en asegurar importaciones a medio plazo. Esta diplomacia debe ampliar su foco de acción, priorizando el desarrollo de cadenas de suministro con países alineados geopolíticamente, evitando presentar el hidrógeno como una nueva materia prima descarbonizada con escaso valor añadido. La diplomacia del hidrógeno de la UE debe basarse en fórmulas win-win, alejadas de narrativas neocoloniales, que favorezcan el desarrollo económico de terceros países y la resiliencia geopolítica de la UE. El objetivo de este análisis es proponer, en cuatro puntos a dos niveles diferentes (doméstico y externo) una diplomacia del hidrógeno que alinee los intereses de Europa en aumentar la competitividad de su industria descarbonizada y su seguridad energética con los objetivos globales de descarbonización y desarrollo económico sostenible.

1. Buscando sinergias entre el desarrollo del hidrógeno renovable en la UE y su diplomacia

El documento comienza revisando la política europea del hidrógeno en torno a cuatro puntos principales que tienen un efecto directo en la diplomacia del hidrógeno:

(1) Sostiene que los objetivos de la Comisión en materia de hidrógeno (importaciones y producción nacional) deberían reconsiderarse sobre la base de criterios realistas que no eleven de forma desmesurada las expectativas dentro y fuera de la UE.

(2) Analiza además la excesivamente lenta evolución legislativa sobre el hidrógeno en la UE, proponiendo la búsqueda de consensos con negociaciones centradas en acuerdos minimalistas que mantengan el estatus de Bruselas como referente normativo.

(3) Continúa identificando los electrolizadores y las pilas de combustible como elementos clave de la NZIA, proponiendo un apoyo reforzado a estas tecnologías.

(4) Concluye con una reflexión sobre la necesidad de reorganizar no sólo los flujos de hidrógeno dentro de la UE, sino también aquellas actividades más intensivas en energía de las emergentes cadenas de valor descarbonizadas.

1.1 Presentar objetivos realistas y gestionar las expectativas con sensatez

Con el objetivo de mejorar la seguridad energética mediante la aceleración del proceso de descarbonización, REPowerEU se erige como uno de los planes más ambiciosos de la UE en cuanto a objetivos de transición energética, formulado tras la invasión rusa de Ucrania y durante el punto álgido de la crisis energética europea. Cabe señalar que en el momento de la publicación de REPowerEU, la producción de amoníaco en la UE, una de las principales industrias consumidoras de hidrógeno gris (Figura 1), había suspendido el 70% de su producción, mientras que el sector del refino, el otro gran consumidor de hidrógeno, sufría una compleja interrupción del suministro.

El objetivo principal del documento REPowerEU era actualizar los objetivos de Fit-for-55 a la nueva realidad geopolítica y proporcionar un plan estratégico para los sectores energéticos e industriales afectados por la crisis. Sin embargo, dado el contexto geopolítico, se puede argumentar que REPowerEU también pretendía levantar la moral entre los ciudadanos europeos temerosos de un posible racionamiento de energía y de una nueva recesión económica. El excesivo entusiasmo imperante en torno al hidrógeno desde 2020 contribuyó a crear un entorno propicio para un aumento significativo de los objetivos relacionados con el hidrógeno renovable en REPowerEU (Figura 1).

Mientras que los objetivos de Fit-for-55 habían establecido originalmente una meta muy ambiciosa de 5,6 millones de toneladas de consumo de hidrógeno renovable para 2030, la nueva estrategia REPowerEU elevó el objetivo a 20 millones de toneladas (Figura 1), la mitad de las cuales serían importadas, con la aspiración de sustituir 27 bcm (miles de millones de metros cúbicos) de gas ruso para finales de la década. Estos objetivos se han enfrentado a importantes críticas debido a la falta de una base sólida de modelización y a la incoherencia con los objetivos (provisionales) de la Directiva sobre energías renovables (REDIII)[1]. Uno de sus puntos débiles es aspirar a un crecimiento muy agresivo de la demanda de hidrógeno renovable en 2030 en usos finales no consolidados, frente a una descarbonización relativamente lenta del consumo existente en refino, amoniaco y metanol (42% según los objetivos REDIII con múltiples excepciones).

La gestión de las expectativas parece especialmente importante en el caso del hidrógeno. Analizando su historia reciente, han existido varios ciclos, que, impulsados políticamente, han derivado en diferentes burbujas mediáticas. La enorme versatilidad de aplicaciones de la molécula de hidrógeno la hace susceptible de ser sobreestimada, dando lugar a planteamientos como el de la economía del hidrógeno. Sin embargo, el hidrógeno renovable debe concebirse como un bien escaso y caro cuyos usos prioritarios deben ser como materia prima industrial, agente reductor para la metalurgia y en aquellas aplicaciones cuya electrificación no es factible (aviación de larga distancia, transporte marítimo y determinados procesos industriales a alta temperatura). Es importante mantener una narrativa realista del hidrógeno que no desvíe las inversiones en descarbonización de usos más eficientes: despliegue de renovables, redes y electrificación. Es probable que la Comisión Europea tenga que reexaminar sus objetivos en materia de hidrógeno, en particular los relativos a las importaciones, y reevaluar la viabilidad y el coste de alcanzarlos. Presentar objetivos realistas es esencial para enviar las señales adecuadas al mercado doméstico y no debilitar la credibilidad de la UE como actor internacional en materia de energía y clima.[2]

1.2 Acelerar el desarrollo legislativo mediante la creación de consensos a largo plazo

Si REPowerEU presentó unos objetivos demasiado ambiciosos y poco realistas para un plazo de ocho años (2022-2030), la industria europea del hidrógeno ha sufrido la incertidumbre normativa sobre los objetivos sectoriales, la definición de hidrógeno renovable y la evaluación de las emisiones durante su ciclo de vida. El desarrollo legislativo relativo al hidrógeno renovable ha sufrido intromisiones políticas que han afectado a otros paquetes legislativos clave. Durante la Presidencia sueca, la aprobación de la REDIII se retrasó debido a que algunos Estados miembros abogaban para que la producción de hidrógeno de origen nuclear, considerado bajo en carbono, tuviera una consideración especial similar a la del de origen renovable.

En el heterogéneo sector del hidrógeno existió unanimidad sobre la urgencia de definir los Actos Delegados, que fijaban las normas para producir Combustibles Renovables de Origen no Biológico (RFNBO). La definición de hidrógeno renovable, paso necesario para ofrecer claridad normativa a inversores, productores y consumidores, tardó casi dos años desde la publicación de la Estrategia de la UE para el Hidrógeno y casi cinco desde que se encargó a la Comisión Europea el diseño de un borrador sobre el uso de energías renovables en electrolizadores. Finalmente, la Comisión adoptó en febrero de 2023 los Dos Actos Delegados: uno que define normas sobre la producción de hidrógeno renovable y aclara los criterios de adicionalidad y otro que establece una metodología para calcular las emisiones de GEI durante el ciclo de vida. Pese a la importancia de su adopción, el Parlamento y el Consejo decidieron disponer de cuatro meses en lugar de dos para plantear objeciones, lo que retrasó aún más su entrada en vigor. El retraso en la definición del hidrógeno renovable ha hecho perder a la UE gran parte de su impulso inicial, retrasando durante meses la decisión final de inversión (FID) de muchos proyectos en tramitación. Mientras que el Departamento de Energía de EEUU (DOE) también experimenta retrasos a la hora de establecer los requisitos que rigen la definición de hidrógeno renovable dentro de los plazos acordados, la Ley de Reducción de la Inflación (IRA), con un paquete de subvenciones al hidrógeno descarbonizado de hasta 3 dólares/kg de crédito fiscal para el hidrógeno limpio, logró aprobarse en un contexto de parálisis legislativa de la UE.

El papel del hidrógeno bajo en carbono (principalmente nuclear) se ha identificado como la principal fuente de desacuerdo, ya que los Estados miembros pro-nucleares defienden que el hidrógeno procedente de esta energía se deduzca (parcialmente) de los objetivos de energías renovables del bloque. Otros temas de desacuerdo han sido los criterios de adicionalidad, la correlación temporal y espacial, así como los requisitos para la importación de hidrógeno. Es esencial que, dado el retraso en el desarrollo de la legislación sobre el hidrógeno y el derecho de los Estados miembros a decidir su mix energético, se alcancen acuerdos duraderos y consensuados lo antes posible. Esto implica aceptar las diferentes vías de descarbonización elegidas por los Estados miembros y apoyar la competencia entre tecnologías de bajas emisiones dentro de la UE. Este marco debería garantizar las bajas emisiones dentro de la cadena de suministro del hidrógeno, pero evitando obstaculizar aún más el desarrollo de un sector identificado como una prioridad estratégica. Teniendo en cuenta la urgencia de aumentar el suministro de hidrógeno bajo en carbono en la UE y el compromiso político de varios Estados miembros con el futuro de su industria nuclear, es imperativo dar cabida a todos los tipos de producción de hidrógeno electrolítico bajo en emisiones, aunque sólo sea como medida transitoria en el actual contexto de crisis.

Paralelamente, también quedan por definir con mayor precisión los requisitos para el hidrógeno importado y sus derivados, en particular, en lo que respecta al hidrógeno producido con las ayudas fiscales de la IRA y los criterios de adicionalidad que excluyen el hidrógeno producido con electricidad subsidiada de ser contabilizado como de origen renovable.[3] La Comisión Europea aún debe aclarar los detalles de la aplicación de esta norma en las importaciones de hidrógeno y sus derivados. En particular, si la electricidad subvencionada por la IRA hace que el hidrógeno estadounidense no pueda contribuir al cumplimiento de los objetivos renovables de REDIII. Si el proceso legislativo sigue ralentizándose, la UE corre el riesgo de erosionar una de sus principales ventajas competitivas geopolíticas: su capacidad de poder blando como referente regulatorio.

1.3 La credibilidad de la NZIA se pondrá a prueba con los electrolizadores y las pilas de combustible

La NZIA de la UE identifica un grupo de ocho tecnologías estratégicas en las que la Comisión establece un objetivo no vinculante de alcanzar al menos un 40% de fabricación europea. La lista incluye tecnologías solares, eólicas terrestres y renovables marinas, baterías, bombas de calor y geotérmicas, electrolizadores y pilas de combustible, biogás y biometano, captura y almacenamiento de carbono y tecnologías de redes eléctricas.

Esta lista es problemática, ya que no tiene en cuenta las distintas realidades del ecosistema empresarial y de I+D de cada tecnología, ni la posición relativa de la UE en las cadenas de valor mundiales. Un enfoque más alineado con el concepto de autonomía estratégica abierta es favorecer una estrategia diferenciada por tecnologías, promoviendo la autosuficiencia en aquellas mejor situadas, mientras la UE se beneficia de importaciones más baratas en aquellas con mayores barreras de entrada (como la solar fotovoltaica).

Europa cuenta con una sólida presencia de fabricantes de electrolizadores que poseen experiencia en diversos tipos de tecnología de electrólisis, junto con la existencia de centros de investigación públicos y privados punteros. En Europa hay tanto grandes empresas industriales (John Cockerill, Thyssenkrupp, Siemens, Nel, Ceres, ITM, McPhy, Sunfire, etc.) como otras de menor tamaño especializadas en tecnologías nicho, pero prometedoras. Los electrolizadores ofrecen algunas ventajas para el éxito tecnológico de la UE: son intensivos en diseño, lo que beneficia la ventaja adquirida por las empresas ya establecidos, pero con cierto grado de diseño ad hoc para cada proyecto, lo que incentiva la fabricación cerca de los centros de producción, con potencial para exportar a mercados cercanos como el norte de África o el golfo Pérsico.

La industria renovable de la UE aún se está recuperando del doloroso colapso de su sector fotovoltaico hace una década. Ahora, se enfrenta de nuevo a la intensa competencia de China para establecer el liderazgo mundial en baterías, vehículos eléctricos y tecnología eólica. En este complejo panorama, asegurar el liderazgo europeo en electrolizadores podría servir de importante inyección de confianza para las capacidades europeas de innovación. En la búsqueda de la eficiencia, la UE debe dar prioridad a las tecnologías con un fuerte posicionamiento estratégico, y los electrolizadores y las pilas de combustible son una de esas tecnologías que merecen la atención de la NZIA y de la nueva política industrial de la UE. Por ello, la UE debe hacer frente a la competencia de bajo coste de Asia en el sector de la fabricación de electrolizadores permitiendo a los proveedores europeos aumentar su escala, aprender con la práctica y reducir rápidamente los costes de producción, manteniendo al mismo tiempo las actividades de I+D. La UE, el Banco Europeo del Hidrógeno (BEH) y sus Estados miembros deberían promover requisitos de sostenibilidad compatibles con la Organización Mundial del Comercio (OMC), como obligaciones de reciclado y límites a la huella de CO2 de las instalaciones de fabricación de electrolizadores, en el diseño de los programas de ayudas o subvenciones.

1.4 Construir a través del hidrógeno una estrategia industrial coordinada en la UE

Pese a la existencia de una estrategia común del hidrógeno, su dimensión industrial carece de una coordinación efectiva entre Estados miembros. Aunque el BEH, dotado con 3.000 millones de euros, puede servir de vehículo común para impulsar la producción de hidrógeno descarbonizado, desde la adopción del Marco Temporal de Crisis y Transición para las Ayudas Estatales el apoyo financiero a las aplicaciones industriales del hidrógeno con bajas emisiones procede principalmente de los presupuestos ordinarios de los Estados miembros, lo que pone en peligro la cohesión del mercado único. Un presupuesto supranacional y una política industrial común para el hidrógeno mitigaría el tipo de distorsiones que pueden generar las ayudas de Estado nacionales, muy asimétricas en función de las diferentes capacidades fiscales.

Si los países que cuentan con una mayor capacidad financiera llevan a cabo sus propias iniciativas de política industrial verde,[4] existe el riesgo de una posible carrera de subvenciones entre los diferentes estados miembros. Por ello, la UE necesita crear un marco de gobernanza creíble que evite la fragmentación, aporte coordinación y limite el riesgo de gastar el dinero de forma ineficaz. La concesión de estas subvenciones a nivel de la UE protegería el mercado único y su escala al aprovechar las sinergias del mercado único y las ventajas competitivas relativas de cada región.

Partiendo de este planteamiento, los productos de altas emisiones y fácilmente transportables pueden deslocalizarse parcialmente a regiones de la UE con mejor recurso renovable. Los sectores consumidores de hidrógeno renovable, como la siderurgia o la química, son industrias intensivas en energía sujetas a una fuerte competencia internacional incluso bajo la futura aplicación de CBAM. El efecto impulsor (renewable pull effect) de las energías renovables puede llevar a la deslocalización, especialmente en el caso de los bienes intensivos en energías renovables y fácilmente comercializables dentro del mercado único. Para los Estados miembros con ventajas competitivas en la producción de hidrógeno, resulta más atractivo un paquete de desarrollo e integración industrial de la cadena de valor que uno de mera producción y exportación de la molécula. Del mismo modo, esta reorganización industrial no conducirá necesariamente a una deslocalización de sectores industriales enteros, sino de aquellas fases de la cadena de valor que tengan una intensidad energética relativamente más elevada. Es un proceso que ya se está produciendo en la industria siderúrgica alemana, con planes de deslocalización de las etapas de mayor intensidad energética del interior a las zonas costeras cercanas a los recursos eólicos marinos del mar del Norte. Salzgitter AG estudia trasladar la etapa de fabricación de acero de hierro de reducción directa (DRI) del actual emplazamiento interior de Salzgitter al costero de Wilhelmshaven y ArcelorMittal ha anunciado planes para transportar parte del hierro de reducción directa producido en su planta DRI de Hamburgo a su acería de Duisburgo para su posterior procesamiento.

Aunque esto podría convertirse en un tema políticamente complicado para las regiones de la UE con déficit de potencial de hidrógeno renovable, no es un fenómeno nuevo dentro de los procesos del mercado único de deslocalización de las cadenas de valor en base a la especialización por ventajas comparativas. Además, la UE ha creado una serie de opciones de financiación para aquellas regiones en procesos de reestructuración industrial, como el Fondo de Transición Justa, dotado con 20.000 millones de euros. Con un planteamiento coordinado a escala de la UE, la deslocalización industrial podría configurarse de forma proactiva, construyendo a través de las iniciativas IPCEI[5] asociaciones industriales con bajas emisiones de carbono entre las regiones europeas que conduzcan a cadenas de suministro seguras y sólidas con bajas emisiones de carbono. Esta propuesta no pretende rechazar el transporte de hidrógeno dentro de Europa por gasoducto, sino ampliar un debate dominado por la creación de una red troncal de hidrógeno en Europa.

Este planteamiento está en consonancia con la apuesta de la UE por la autonomía estratégica, la reindustrialización y la reducción de los desequilibrios económicos intraeuropeos. Promover la deslocalización industrial dentro del mercado único evitaría la fuga de carbono y la pérdida de empleos europeos, reforzando la autonomía estratégica al mantener las cadenas de valor en suelo europeo. Además, ofrece oportunidades de desarrollo regional allí donde los recursos renovables son más abundantes. La aplicación con éxito de este modelo de deslocalización industrial a zonas ricas en recursos renovables serviría como una narrativa convincente de apoyo a la transición energética, desmontando eficazmente los discursos predominantes contra las energías renovables al mostrar el potencial de creación de riqueza y empleo. Esto aumentaría la credibilidad de la diplomacia del hidrógeno de la UE con terceros países, demostrando los beneficios asociados al desarrollo del hidrógeno en asociación con Bruselas.

2. Una diplomacia del hidrógeno geopolíticamente resiliente al servicio de la descarbonización y el desarrollo global

Profundizando en la dimensión global, el análisis explora varios riesgos y oportunidades derivados de la dimensión internacional de la diplomacia del hidrógeno de la UE y de su desarrollo reciente. El documento reformula cuatro elementos principales: (1) El hidrógeno no puede reproducir el comportamiento rentista de los países exportadores de petróleo, ni generar expectativas engañosas que retrasen la reforma del sistema político; (2) La diplomacia del hidrógeno debe alinearse con la política de desarrollo industrial de la UE y la integración de las cadenas de valor; (3) el hidrógeno no debe sustituir las actuales vulnerabilidades geopolíticas fósiles por otras nuevas, aunque sean bajas en carbono; y (4) se propone una nueva asociación del hidrógeno con EE.UU. que se beneficie de las subvenciones del IRA.

2.1 Las importaciones de hidrógeno de la UE no pueden reproducir el rentismo petrolero ni generar falsas expectativas

A partir de 2021, muchos países exportadores de petróleo y gas han identificado el hidrógeno descarbonizado como un producto potencial de exportación que sustituye a los combustibles fósiles a largo plazo. Estos países han presentado estrategias para exportar hidrógeno azul[6], hidrógeno renovable y subproductos del hidrógeno en la búsqueda de su lugar en la economía mundial post-combustibles fósiles. Mientras tanto, la UE ha identificado el hidrógeno como una solución atractiva para integrar su diplomacia del gas natural con países como Egipto, Argelia o Qatar en el contexto de la crisis energética.

La lógica climática de esta estrategia está todavía por demostrar. En primer lugar, depende en gran medida de los acuerdos sobre el hidrógeno azul. El reciente giro de Alemania hacia el hidrógeno azul, modificando su estrategia inicial de 2020, ha dado lugar a nuevos acuerdos de hidrógeno/energía con Arabia Saudí, los Emiratos Árabes Unidos o Argelia. Esto plantea un problema porque la viabilidad y los beneficios medioambientales a largo plazo de la vía de reformado de gas fósil con captura de carbono es aún incierto a nivel de producción a gran escala.[7] En segundo lugar, la capacidad futura de estos países para producir hidrógeno bajo en carbono y, al mismo tiempo, descarbonizar sus propios sistemas energéticos sigue siendo un reto. A pesar de ser la región del mundo con menor penetración de energías renovables, un reciente análisis de Global Energy Monitor muestra que más del 60% de los proyectos renovables de la región de Oriente Medio y Norte de África están específicamente destinados a la producción y exportación de hidrógeno. En tercer lugar, no se sabe con certeza si las terminales de GNL podrán utilizarse en el futuro con vectores energéticos renovables o bajos en carbono, lo que plantea el riesgo de que se conviertan en activos varados a medio plazo.

En la actualidad, se carece de conocimientos y experiencia suficientes sobre los requisitos técnicos y los costes asociados a la conversión de terminales de GNL para amoníaco o portadores alternativos, así como sobre la viabilidad económica del craqueo de estas moléculas para volver a convertirlas en hidrógeno en destino. Mientras tanto, la captura de carbono aún está lejos de garantizar la captura de CO2 a largo plazo y con suficientes depósitos para una escalabilidad masiva a un coste competitivo. Aunque la política climática internacional también debe escuchar los intereses de los países exportadores de combustibles fósiles para mantenerlos en la senda de las ambiciones climáticas mundiales, es peligroso crear falsas expectativas que retrasen las reformas estructurales. Los ingresos del comercio de hidrógeno difícilmente sustituirán a los asociados a los combustibles fósiles, ya que el comercio internacional se basará en diferenciales de costes regionales, lo que significa que la competencia será naturalmente alta mientras que los precios tenderán a ser bajos. A diferencia del petróleo y el gas, cuya oferta es limitada debido a su disponibilidad geológica y a distorsiones geopolíticas como la Organización de Países Exportadores de Petróleo (OPEP) y las sanciones internacionales, la producción de hidrógeno electrolítico depende del acceso a la electricidad renovable, mucho mejor distribuida geográficamente y accesible.

Es urgente reformular la diplomacia del hidrógeno de la UE con los países exportadores de petróleo y gas, dando prioridad a la descarbonización local frente a los megaproyectos diseñados para exportar energía. La UE debe replantearse si vincular los esfuerzos de diversificación del gas natural con una diplomacia del hidrógeno basada en las importaciones crea sinergias positivas o representa un riesgo de retrasar la necesaria reforma económica (y política) entre los países productores de combustibles fósiles. Enmascarar las negociaciones centradas en el gas natural con una transición incierta hacia el hidrógeno descarbonizado no beneficia ni a la posición de la UE ni a la de las sociedades exportadoras de hidrocarburos, obstruyendo su verdadero desarrollo sostenible.

2.2 La diplomacia del hidrógeno en los países en desarrollo debe formar parte de un paquete de desarrollo industrial e integración de las cadenas de valor

El impacto socioeconómico que las exportaciones de hidrógeno pueden tener en los países en desarrollo es ambiguo y, en ciertos casos, podría ser incluso negativo, por lo que es necesario realizar un análisis más detallado. En condiciones reales, la capacidad de despliegue de las energías renovables está limitada por la red, la mano de obra, el acceso al capital, la burocracia y la logística. Por lo tanto, dedicar parte del despliegue de renovables en los países en desarrollo a la producción de hidrógeno podría ser un obstáculo para un verdadero salto de los combustibles fósiles o preindustriales (madera, estiércol, etc.) directamente a las energías renovables limpias. La lógica de exportar energía en un momento de inseguridad energética (por primera vez en décadas, el número de personas sin acceso a la electricidad aumentó en 2022) sigue siendo complicada de articular. En cualquier caso, las importaciones de hidrógeno no pueden utilizarse para deslocalizar las externalidades, como los problemas de aceptabilidad social en Europa, asociadas al despliegue de fuentes de energía renovables y redes eléctricas.

Además, al igual que ocurre con las energías renovables, en la producción de hidrógeno el valor que se añade finalmente a la economía exportadora es dudoso, ya que su producción se convierte en un negocio en gran medida automatizado una vez finalizada su construcción. Por lo tanto, los beneficios potenciales y los efectos indirectos a nivel local estarían condicionados a la existencia de mano de obra cualificada o instituciones fuertes que permitan una distribución justa de los flujos de caja de la producción de hidrógeno en toda la economía. El reto se agrava aún más por el hecho de que los países en desarrollo suelen depender de infraestructuras, materiales, conocimientos técnicos y tecnología extranjeros. La UE debe intentar alcanzar un complejo equilibrio entre el fomento de las importaciones y la seguridad energética, el respeto de la autonomía local y evitar reproducir dependencias negativas que reproduzcan el rentismo fósil en detrimento de las sociedades de las naciones exportadoras.[8] Por tanto, es necesaria una definición más amplia del concepto de adicionalidad para evitar que los proyectos de producción de hidrógeno para la exportación retrasen o canibalicen el despliegue de tecnología descarbonizada (incluidas las redes eléctricas) para uso local.

El punto de partida de una estrategia de importación sostenible de la UE debe ser la descarbonización y el desarrollo locales, apoyando las capacidades de los países en desarrollo. Las importaciones de hidrógeno de la UE deben garantizar un valor añadido para los países proveedores más allá de los ingresos generados, promoviendo otras dimensiones del desarrollo sostenible. Aportar valor añadido a los países proveedores es una tarea difícil que requiere políticas y normativas sólidas para apoyar la financiación y la administración eficaz de una energía asequible, segura y respetuosa con el medio ambiente. También implica el establecimiento de infraestructuras físicas y digitales que atiendan a las zonas industriales y a la logística del transporte, el estímulo de las inversiones en servicios profesionales e industriales, la mejora de la formación de la mano de obra, la facilitación de los acuerdos de inversión, la agilización de los procesos burocráticos, la garantía de la claridad jurídica y el establecimiento de marcos institucionales sólidos.

Las asociaciones estratégicas para el acero verde, los combustibles sintéticos avanzados o los fertilizantes parecen complementar o sustituir al comercio de hidrógeno con terceros países de forma más eficiente. Deberían desarrollarse sobre la base de nuevas Asociaciones para una Transición Energética Justa (JTEP) con países afines a Europa alineados con sus prioridades y valores geoestratégicos. Basándose en iniciativas como el Global Gateway, la diplomacia europea del hidrógeno debería centrarse en el desarrollo de la cadena industrial asociada allí donde exista un recurso renovable competitivo, incluido el desarrollo de corredores comerciales. Sin embargo, el desarrollo del Global Gateway hasta ahora ha sido decepcionante, por lo que se requiere un nuevo enfoque que mejore sus mecanismos de gobernanza, demuestre su impacto en el desarrollo de los países receptores, reduzca el déficit de apropiación por parte de los actores locales y mejore sustancialmente su comunicación y credibilidad.[9]

2.3 El hidrógeno no debe reproducir las vulnerabilidades y dependencias geopolíticas fósiles

La diplomacia europea del hidrógeno nació en un contexto de crisis energética y debe superar las vulnerabilidades y dependencias de la geopolítica fósil. Deben aplicarse criterios estrictos de alineación geopolítica a los futuros proveedores de hidrógeno renovable, analizando la calidad de las relaciones diplomáticas, la naturaleza de los sistemas políticos de los principales países proveedores y la exposición a la vulnerabilidad por cuota de mercado. Ahora que el mercado del hidrógeno se encuentra en sus primeras fases de desarrollo, la UE puede tratar de asociarse con aquellos actores con los que la colaboración pueda generar los mayores efectos indirectos con el menor riesgo geopolítico. Esto implica llegar a acuerdos preferentemente con aquellos países con políticas públicas similares, sistemas de participación democrática y mercados abiertos a la inversión extranjera. Preferiblemente, la UE debería seguir trabajando para lograr paquetes de cooperación más amplios que incluyan minerales críticos, inversiones en energías renovables, eficiencia energética e industrias limpias, así como cooperación científica. Los recientes acuerdos con Uruguay, Argentina y Chile siguen este planteamiento; sin embargo, aún está por demostrar su capacidad para ofrecer resultados reales.

Este tipo de asociaciones ofrecen fórmulas beneficiosas para todos, como en el caso del acero. La siderurgia de hierro de reducción directa (DRI) basada en H2 se considera la vía más eficiente para descarbonizar la producción de acero, pero requiere enormes cantidades de hidrógeno renovable para producir hierro con reducción directa.[10] Por lo tanto, los países importadores de hidrógeno con producción de acero pueden deslocalizar parcialmente la transformación del hierro a países ricos en renovables, reteniendo el proceso de acabado del acero más complejo, responsable de la mayor parte del valor añadido.[11] Deslocalizar parte de la producción de materias primas verdes (amoníaco, hierro reducido, metanol, combustibles sintéticos, etc.) puede incluso conceptualizarse como una estrategia de cobertura tanto contra la volatilidad de los precios como contra la posible escasez en el suministro de hidrógeno bajo en carbono.

La creación de asociaciones que incorporen el desarrollo industrial del hidrógeno aumenta las interdependencias y reduce la vulnerabilidad de los importadores. Desde el punto de vista de la seguridad energética, los productos sólidos o líquidos suelen ser más fáciles de almacenar y transportar que los gaseosos. En cambio, el comercio de productos gaseosos suele depender de una logística inflexible (gasoductos) y de contratos de suministro a largo plazo que pueden aumentar aún más la dependencia y la exposición de los socios en relaciones comerciales a largo plazo y con escasas opciones de suministros alternativos.

2.4 Construir una alianza con EEUU en hidrógeno renovable que permita a la UE beneficiarse de las subvenciones de la IRA

Si se quieren establecer acuerdos con países exportadores de hidrógeno, se debería dar prioridad a aquellos con un alto nivel de descarbonización, sistemas políticos similares y proximidad geográfica. EEUU, con la IRA, se presenta como un socio preferente para suministrar hidrógeno y sus derivados a la UE a un precio extremadamente competitivo. EEUU es un posible socio estratégico en materia de hidrógeno que no se enfrenta a los retos expuestos en la sección 2.1 de los exportadores de hidrocarburos, a los dilemas asociados a los países en desarrollo mencionados en la sección 2.2, ni a los riesgos derivados de las vulnerabilidades geopolíticas emergentes que se analizan en la sección 2.3.

La mejor manera de beneficiarse de la IRA sería captar las subvenciones estadounidenses, creando sinergias entre la transformación de EEUU en la superpotencia mundial del hidrógeno limpio y la competitividad industrial europea. Este planteamiento solucionaría las tensiones iniciales entre la UE y EEUU relacionadas con el hidrógeno con la IRA, creando oportunidades para los servicios públicos europeos con negocios transatlánticos. A pesar del reciente repunte de las exportaciones energéticas estadounidenses (GNL, gasóleo y petróleo crudo), datos recientes revelan que las relaciones comerciales transatlánticas siguen siendo muy favorables para la UE, con un sólido superávit comercial de productos de alto valor añadido. Esta experiencia podría repetirse con el comercio de hidrógeno, aumentando el alcance de la cooperación energética UE-EEUU hacia bienes descarbonizados (incluido el acero) y creando incentivos para políticas climáticas más ambiciosas en Washington. Frente a ciertos planteamientos que abogan por imponer medidas antidumping a las exportaciones estadounidenses de hidrógeno y sus derivados, la UE tiene la oportunidad de cubrir parte de su déficit de hidrógeno renovable a costa de los contribuyentes estadounidenses. Esto haría innecesario establecer la anunciada rama exterior del BEH para subvencionar la producción fuera de la UE, dedicando esos fondos a la promoción de proyectos en estados miembros.

Sin embargo, por parte de la UE se necesita más claridad normativa. La Comisión de la UE debe publicar directrices claras y específicas sobre las importaciones de hidrógeno renovable para promover la seguridad política de los promotores y proveedores internacionales de proyectos. Los Actos Delegados de la UE en materia de hidrógeno permiten un periodo transitorio que exime del requisito de adicionalidad hasta 2038 para las instalaciones puestas en servicio antes de 2028. Para beneficiarse de este periodo transitorio, los promotores de proyectos de hidrógeno en EEUU deben asegurarse contratos con los “off-takers” de la UE y realizar ya las FID de los grandes proyectos, de modo que exista un incipiente mercado transatlántico de hidrógeno renovable y derivados para finales de la década. Afortunadamente, el momento para la cooperación es ahora, cuando el DOE está en proceso de definir los criterios de definición del crédito fiscal IRA 45V, que regulan el nivel de subvención para el hidrógeno bajo en carbono producido en EEUU. La discusión actual se asemeja a los recientes debates en la UE, centrados en los conceptos de adicionalidad y requisitos de correlación temporal. Un acuerdo entre la UE y EEUU similar a la Alianza del Hidrógeno entre Canadá y Alemania, cuyo objetivo sea la armonización de políticas y la seguridad de las cadenas de suministro de hidrógeno, podría ser el primer paso en esta dirección.

Conclusiones

La estrategia de hidrógeno de la UE se constituyó durante dos crisis históricas, la pandemia del COVID-19 y la invasión rusa de Ucrania, que afectaron a sus prioridades y proyección a largo plazo. Ahora, es el momento de repensar la narrativa y la diplomacia del hidrógeno de la UE, aprendiendo tras tres años de desarrollo (2020-2023) y alineándola con los intereses de la UE a nivel interno y externo.

Este análisis ha intentado proponer un nuevo enfoque que refuerce la dimensión interna del hidrógeno de la UE replanteando los objetivos de producción e importación, acelerando el proceso legislativo, reforzando la dimensión tecnológica y reformulando la estrategia industrial europea del hidrógeno. Además, ha tratado de revisar la dimensión internacional de la diplomacia del hidrógeno de la UE, identificando tres riesgos: replicar fórmulas de rentismo petrolero, construir relaciones energéticas que reproduzcan el subdesarrollo en el denominado Sur Global y generar nuevas vulnerabilidades y dependencias geopolíticas bajas en carbono. Por último, el documento identifica la oportunidad de articular una nueva asociación del hidrógeno con EEUU que se beneficie de las subvenciones de la IRA y contribuya a descarbonizar los flujos comerciales transatlánticos.

A pesar del interés de varios estados miembros por desarrollar una diplomacia del hidrógeno basada en las importaciones, ésta debe integrarse en una estrategia más amplia, que incluya los intereses de la UE en su conjunto y los objetivos globales de desarrollo y descarbonización. Hay una necesidad urgente de remodelar la diplomacia del hidrógeno de la UE, alineando los intereses de Europa en aumentar la competitividad de su industria descarbonizada y su seguridad energética en tiempos de crisis con los objetivos globales de descarbonización y desarrollo económico sostenible.

[1] El acuerdo provisional REDIII establece que, para 2030, el 42% del hidrógeno utilizado en la industria deberá proceder de combustibles renovables de origen no biológico (RFNBO). Considerando que en 2021 se consumieron en la UE alrededor de 8,7Mt de hidrógeno, los objetivos de REDIII para el consumo de hidrógeno en las industrias existentes representarían 3,7Mt en 2030, sin tener en cuenta el descenso previsto de la demanda en el sector del refino, responsable del 50% de la demanda actual de hidrógeno. REDIII establece objetivos difusos para el hidrógeno en el transporte, más difíciles de calcular, con un requisito mínimo del 1% de RFNBO en la cuota de energías renovables suministradas al sector del transporte en 2030. REDIII no incluye objetivos para nuevos usos como el acero, el calor industrial o la generación de electricidad. Sin embargo, incluso incluyendo las proyecciones más optimistas, la demanda quedaría por debajo de los 20Mt previstos en REPowerEU en 2030.

[2] Para un planteamiento más realista de la futura demanda de hidrógeno en la UE, consulte Agora Energiewende (2023), Breaking free from fossil gas. A new path to a climate-neutral Europe.

[3] El Acto Delegado (UE) 2023/1184 de la Comisión establece en su artículo 5 (b) sobre adicionalidad, que la generación de electricidad subvencionada no se contabiliza como renovable.

[4] Entre las iniciativas presentadas destaca el programa alemán de Contratos Industriales de Carbono por Diferencia (CfD), el H2Global liderado por Berlín o el plan francés de créditos fiscales verdes para la industria.

[5] Los “Proyectos Importantes de Interés Común Europeo” (IPCEI) son proyectos transfronterizos e integrados, importantes por su contribución a los objetivos de la UE, al tiempo que limitan las posibles distorsiones de la competencia y garantizan efectos indirectos positivos para el mercado interior y la Unión.

[6] Hidrógeno a partir del reformado de metano con vapor y captura y almacenamiento de CO2.

[7] Riemer, M., & Duscha, V. (2023), “Carbon capture in blue hydrogen production is not where it is supposed to be-Evaluating the gap between practical experience and literature estimates”, Applied Energy, 349, 121622.

[8] Para un análisis más profundo se recomienda Ansari, D., & Pepe, J. M. (2023), “Toward a hydrogen import strategy for Germany and the EU: Priorities, countries, and multilateral frameworks”, Working Paper NR. 01, June, SWP.

[9] Olivié, I., y M. Santillán (2023), “Ayuda al desarrollo y geopolítica: la iniciativa Global Gateway”, Policy Paper, Real Instituto Elcano.

[10] Agora Industry and Wuppertal Institute (2023), 15 insights on the global steel transformation.

[11] La siderurgia de hidrógeno-DRI (hierro de reducción directa) es un proceso de producción de acero que utiliza hidrógeno como agente reductor en lugar de hidrocarburos, lo que reduce significativamente las emisiones de procesos. El hidrógeno se utiliza para eliminar el oxígeno del mineral de hierro, produciendo pellets de hierro de alta calidad que pueden seguir transformándose en acero en un arco eléctrico, lo que permite una transición hacia una industria siderúrgica sostenible y con bajas emisiones de carbono.