Tema

¿Cuáles son los efectos de la invasión rusa de Ucrania en la cadena de suministro y en los precios de algunos metales y minerales? ¿Qué condiciones se dan para una geoestrategia, tanto de productores como de consumidores, de los minerales críticos empleados en la transición energética?

Resumen

Con el nuevo panorama de implementación de las energías renovables desplazando a los tradicionales combustibles fósiles, se dan las condiciones para pensar en su nuevo papel dentro del mapa geopolítico que se configura para el siglo XXI. La creencia de que el origen del conflicto Rusia-Ucrania se encuentra relacionado con el control de los suministros de las materias primas minerales, resulta poco fundamentado. En el panorama de la contienda no pueden preverse impactos importantes en el suministro de materias primas minerales que la transición energética precisa. Además, la historia reciente muestra que, gracias a la dinámica del mercado, siempre se han encontrado soluciones ante la falta de minerales de interés económico. Esta ocasión no debería ser diferente, pese a lo tensionado que se encuentra el mercado de los metales y minerales críticos de la transición energética.

Análisis

Geoestrategia energética ¿un motivo de conflicto?

Se dice que la transición de los combustibles fósiles a las energías renovables puede transformar las relaciones de poder mundiales, no menos que los cambios históricos de la madera al carbón o del carbón al petróleo. Por tanto, es probable que el rápido crecimiento en el aprovechamiento de las energías renovables altere el poder y la influencia de algunos Estados y regiones en relación con otros, y que veamos cómo se reconstruye el mapa geopolítico en este siglo.

La producción de muchos de los minerales clave para la transición energética está más concentrada geográficamente que en el caso del petróleo o el gas. Pensemos por un momento que el mayor suministrador de petróleo (ahora EEUU) no alcanza el 20% de la cuota mundial y que, sin embargo, Chile es capaz de suministrar el 30% del cobre mundial, Indonesia el 30% del níquel, República Democrática del Congo el 70% del cobalto, China el 60% de las tierras raras (RREE) y Australia aproximadamente la mitad de la producción mundial de litio.

China y algunos países africanos son los suministradores dominantes de los elementos necesarios en las tecnologías digitales, algo en lo que Europa es claramente dependiente. Si hablamos del procesado de estos minerales que permitirán la transición hacia las energías verdes, resulta preocupante la presencia dominante de China, que pesa el 40% en la mayoría de los casos, alcanzando el 85% en las RREE. Además, suministra el 66% del litio grado batería, en los paneles solares su papel es casi monopolístico a nivel componentes y en robótica China es el mayor suministrador de materias primas, con el 52%. Un escenario no muy positivo para Occidente, a raíz de la invasión rusa, sería que la cooperación ruso-china en minerales críticos se acelerara.

La forma en que afecte a los diferentes países el contexto de la transición energética puede depender de su exposición a los cambios en los tradicionales flujos comerciales de combustibles fósiles y, ahora con más fuerza, del acceso a las tecnologías renovables, las políticas climáticas favorables y, también, de los lazos comerciales en el acceso a los “nuevos” minerales. Oriente Medio y el Norte de África, junto con Rusia y otros países de la antigua URSS, son las regiones más expuestas a una reducción de los ingresos por combustibles fósiles, ya que el promedio de estas exportaciones supera la cuarta parte de su PIB.

Por ello, y pese a la existencia de otros factores que se suponen principales en el inicio del conflicto bélico, se podría aventurar que la invasión de Ucrania estuviera relacionada con los lineamientos del nuevo mapa geopolítico y su relación con la transición energética. Es una mala costumbre que nos ha acompañado en los últimos tiempos: relacionar las tensiones geopolíticas con los recursos energéticos.

El 24 de febrero de 2022 Rusia invadió de nuevo Ucrania, provocando una sucesión de sanciones de diferentes países contra el agresor. Lo cierto es que Occidente, y más concretamente Europa, podría sopesar los riesgos que acompañan a la imposición de sanciones ante la invasión rusa de Ucrania si no fuera ésta una cuestión de fuerza moral. Una oportunidad donde demostrar la actualidad de los valores occidentales en un mundo presumiblemente “post europeo”, y que, en estos momentos, se encuentra en transición energética, impelido a devolver a Europa al mapa internacional. Un regreso, no sólo en lo económico, al haber sabido potenciar la innovación tecnológica necesaria para un planeta más limpio y digital, o en lo político, liderando acciones globales en la lucha contra el cambio climático, sino también demostrando hasta dónde es capaz de sufrir por sus principios.

La guerra y la elevación de los precios

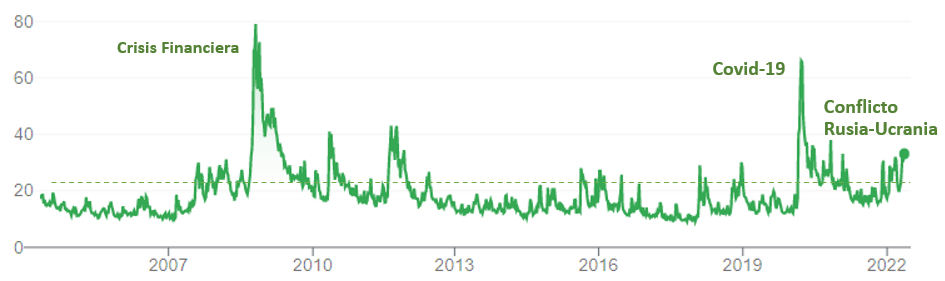

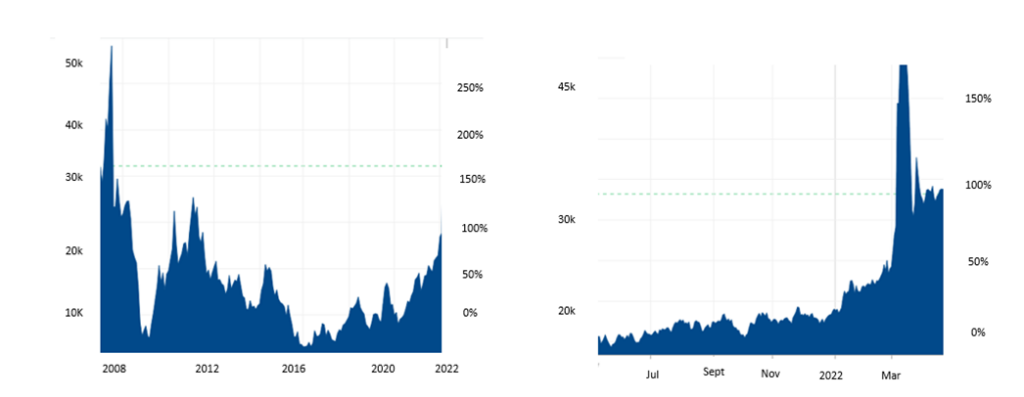

En las economías de mercado el precio viene marcado por la oferta y la demanda, y es habitualmente reflejo de la actividad económica, así como de las condiciones coyunturales y de trasfondo que definen a la sociedad del momento. Es por ello que temores financieros, pandemias y conflictos bélicos (o la geoestrategia relacionada) son capaces de influir en el funcionamiento de los mercados, provocando gran inestabilidad. La Figura 1, que refleja los temores del mercado en relación con caídas del S&P 500, así lo muestra. Se observa en detalle cómo la máxima volatilidad de los últimos 15 años vino provocada por la crisis financiera de 2008, y la pandemia de 2020. Mientras que la pandemia multiplicó la volatilidad por cuatro, la guerra entre Rusia y Ucrania no llega a duplicar la volatilidad en los mercados, una volatilidad que resulta más preocupante en el ámbito energético que en el de las materias primas minerales.

Figura 1. Índice de volatilidad de EEUU (CBOE VIX)

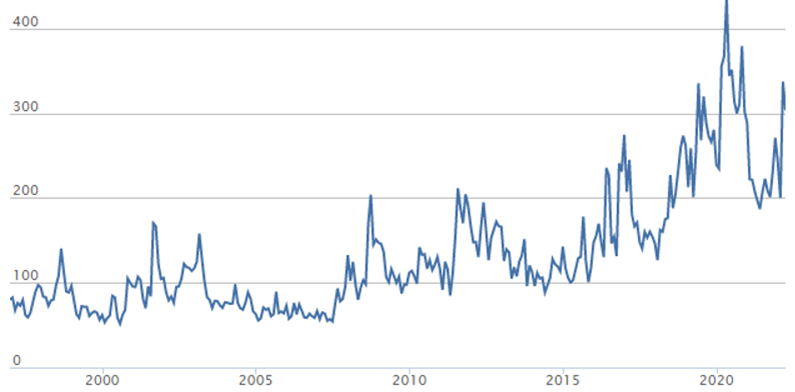

Sin embargo, en la incertidumbre en la política económica mundial, sí observamos una tendencia creciente desde 2008, dejando entrever la posibilidad de ciertos movimientos a nivel geoestratégico, como se señalaba anteriormente (véase la Figura 2).

Figura 2. Índice de incertidumbre de la política económica mundial (GEPU), reflejando la frecuencia relativa de los artículos de periódicos de 21 países que contienen términos relacionados con economía, política e incertidumbre

Las guerras siempre afectan a los precios en los mercados minerales, muy sensibles a los acontecimientos fuera de lo habitual, por norma cíclicos, pero con cierta tendencia a la evolución positiva de precios a largo plazo. De ahí que, si bien se pensaba en el regreso a una cierta normalidad de los precios en 2021 pasados los peores embates del COVID-19, desde luego el inicio de la guerra no ha contribuido a ese descenso.

Los precios vienen siendo un indicador bastante fiable de las diversas circunstancias que rodean a los recursos minerales: escasez, huelgas, cambios de nivel en inventarios (metales almacenados), llegada de nueva capacidad, incertidumbre regulatoria, expectativas de demanda, etc.

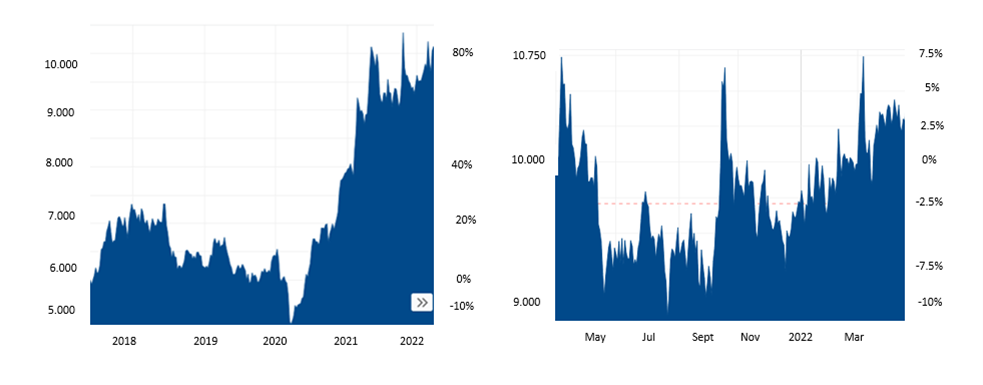

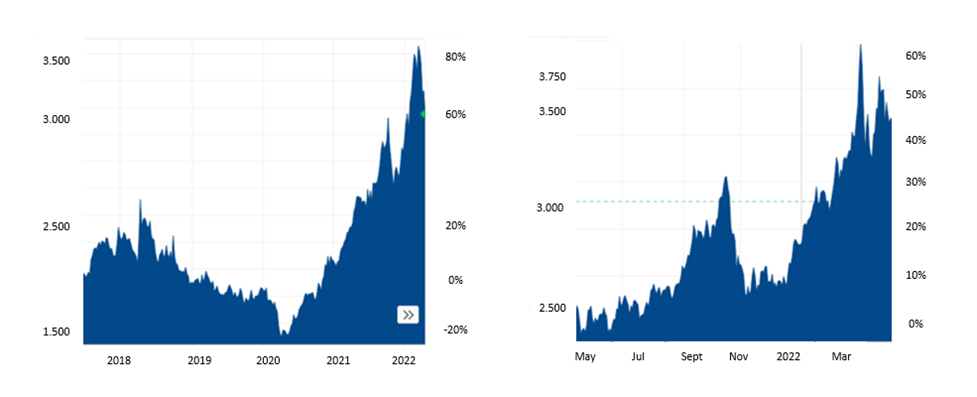

Aun así, debemos recordar que el actual nivel elevado de precios de los metales tiene un origen, en su gran parte, previo a la guerra. Después de una fuerte bajada en su precio a raíz del COVID-19, hubo un resurgimiento a niveles no habituales. Pensemos si no cómo el cobre, principal metal en peso para la transición energética, pasó de los 5.000 dólares/t en la pandemia (un precio excesivamente moderado) a los casi 11.000 dólares/t del año 2021 (véase la Figura 3).

Figura 3. Elevación del precio del cobre (US$/t) en 2017-2022 y detalle de los meses recientes

Centrándonos en el caso ruso, el paladio, en cuanto a los precios, tiene un comportamiento similar si observamos los niveles previos a la contienda. Rusia es el primer productor mundial, con un 40% de cuota, seguido muy de cerca por Sudáfrica, un país que puede suponer alguna incertidumbre de suministro como sustituto. Sin embargo, repetidas veces en la historia se ha comprobado cómo el paladio y el platino son, hasta cierto punto, intercambiables, por lo que ambas soluciones son con las que juega la industria para aminorar los efectos de posibles cuellos de botella en el suministro. A medio plazo, su empleo principal en la automoción clásica como elemento necesario para el control de emisiones será lo que frenará los precios, ya que en los vehículos eléctricos apenas se emplea.

Figura 4. Curva histórica de precios del paladio (US$/onz) en el período 2017-2022 y detalle de los meses recientes

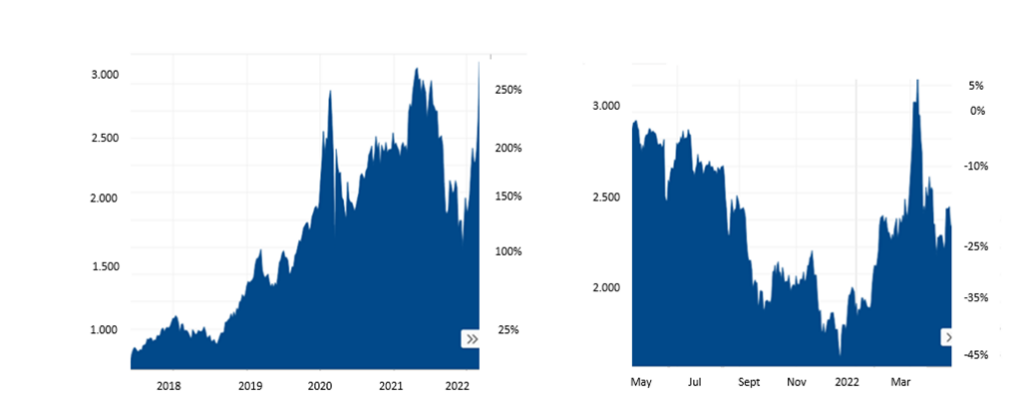

Esto no quita que el estallido de la guerra y las sanciones consiguientes, sí supongan fuertes subidas en los metales en los que Rusia tiene un papel más relevante. Este es el caso del níquel y el aluminio, aunque, a corto plazo, sean controlables.

Rusia es el tercer productor mundial de níquel, detrás de Indonesia y Filipinas con aproximadamente el 10% global. El níquel es un metal que ya encontraba problemas de mercado antes de la guerra debido a su elevada demanda provocada por la transición energética. Es el caso de las baterías de los vehículos eléctricos, que tratan de abandonar en lo posible el cobalto, adoptando tecnologías de acumuladores bajos en este metal y su sustitución por níquel, u otras alternativas en la química de sus cátodos.

Figura 5. Las subidas de precio del níquel (US$/t) en el período 2017-2022 y detalle de los meses recientes

El aluminio, el metal en el que Rusia ocupa el tercer lugar tras China y la India, con un 6% de la producción mundial, encontró también una fuerte subida en sus precios debido a la posible falta de suministro. Esto estuvo acompañado por los temores a cortes de producción en Europa motivados por los elevados precios de la energía, el 35% del coste en su fabricación, algo que elevaría los precios del metal refinado (Europa supuso el 15% del suministro de aluminio fuera de China en 2021).

Figura 6. Las subidas de precio del aluminio (US$/t) en el período 2017-2022 y detalle de los meses recientes

En cuanto al titanio, es estratégico para aplicaciones aeroespaciales y de defensa. Según el Servicio Geológico Norteamericano (2021), Rusia es el tercer productor mundial de esponja de titanio, con una producción de 27.000 t/año, frente a las 5.400 t/año de Ucrania. Ambos países sumarían más del 15% del total global. Boeing anunció suspender sus compras a Rusia, habiendo diversificado su cadena de suministro desde 2014 tras las sanciones por su anexión de Crimea; mientras, la europea Airbus ha venido dependiendo habitualmente del suministro ruso, complicando su sustitución.

El escandio es otro metal clave que se asimila al grupo de las tierras raras, para el cual Rusia es uno de los tres mayores productores mundiales. Por otro lado, la producción rusa de tierras raras alcanza el 10%, muy alejado del 60% de la producción china, y por detrás de EEUU y Birmania.

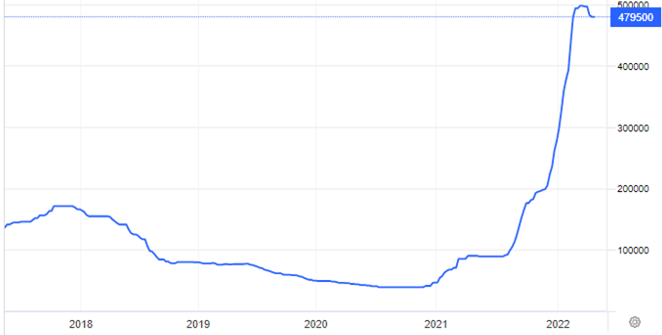

Los mercados globales experimentaron volatilidad en los precios del litio durante el primer trimestre de 2022 tras el conflicto entre Rusia y Ucrania, pero su impacto en la cadena de suministro ha sido limitado. Según S&P, “No hay operaciones mineras de litio en Rusia o Ucrania, aunque Rusia produce hidróxido de litio a partir de materia prima de litio importada”, constituyendo el 1,5% del suministro mundial anual de estos productos químicos.

Figura 7. El precio del carbonato de litio (CNY/t) a lo largo de los años 2017-2022

Una manera de entender, con una óptica más general, el posible efecto del conflicto bélico en los mercados, que son los que realmente dan el pulso de la situación a nivel suministro, es atender al comportamiento en los precios del mineral de hierro. Es el mineral metálico más extraído anualmente en el mundo y Rusia y Ucrania combinadas supondrían el 8% de la producción mundial. Pese a que los mercados reaccionan violentamente ante este tipo de acontecimientos, el mineral no se ha resentido en sus precios, al partir de unos niveles ya de por sí elevados tras la salida de la pandemia.

Figura 8. Los precios del mineral de hierro (US$/t) 2013-2022

Muchas de las subidas de precios observadas desde 2020 en las Figuras anteriores vinieron motivadas, principalmente, por las enormes expectativas en la demanda mineral de la transición energética.

Como indicamos previamente, a las subidas provocadas por acontecimientos sorpresivos como el inicio de una guerra, se suman las ineficiencias en el suministro mineral de los últimos años, a causa de un creciente nacionalismo de los recursos, disputas comerciales y la pandemia. Sin embargo, suelen regresar a los precios más habituales una vez superado el pánico inicial, y que la industria descuente los inconvenientes y el posible aumento de costes ante las soluciones determinadas. El ejemplo claro lo observamos en las cifras del Banco Mundial, con un descenso de precios en metales muy relacionados con la producción rusa, como el platino, el aluminio y el níquel, con caídas respectivas del 7,5%, 7,26% y 2,33% de marzo a abril, estando la guerra todavía activa.

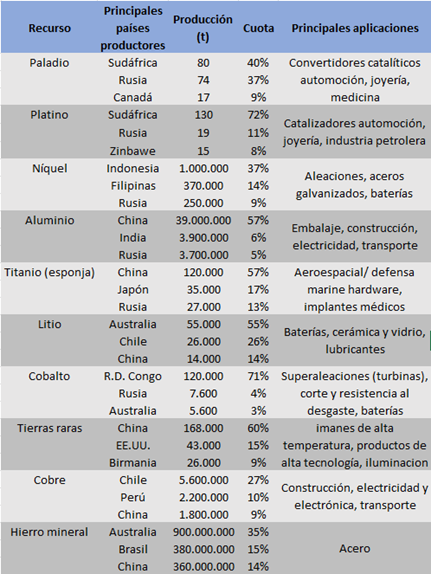

Figura 9. Principales países productores y aplicaciones

Dicho esto, cabe señalar que esta serie de elevaciones de precios, y sus problemas subsiguientes, no son comparables con el problema que suscita el suministro ruso de gas, principalmente, y de otros recursos energéticos a Europa, donde el conflicto está mostrando de manera clara la problemática de la dependencia.

El problema del suministro

La Transición Energética obliga a un rápido crecimiento en la implantación de las energías renovables, algo que supone una serie de inconvenientes dada la fuerte aceleración de la demanda en el suministro de tecnologías verdes. Ello expone un riesgo subestimado: la dependencia de la Energía Limpia de los recursos minerales. Será una dependencia en variedad, ya que recorre la tabla periódica como nunca antes había ocurrido; y en cantidad, ya que, según la Agencia Internacional de Energía (AIE) el consumo actual de minerales se multiplicará por cuatro en 2030 y por seis en 2050. Como adelanta el Banco Mundial, este es un riesgo que no depende necesariamente de la cantidad de minerales existentes en la naturaleza, sino que, más bien, dependerá de los desafíos geológicos, de gobernanza, y geopolíticos, que serán los que puedan conducir a estrangulamientos preocupantes ante desajustes en la cadena.

En el suministro de metales, tan importante como los efectos de la acción bélica en sí, es el efecto a nivel global por la ampliación de las sanciones a Rusia, algo que pone en primer plano los riesgos de la frágil cadena de suministro de minerales críticos. Si bien en el plano de combustibles energéticos estamos viendo la dificultad de muchos países de la UE de desligarse de las importaciones rusas (Europa es dependiente en 2022 del 40% del gas ruso), en materias primas minerales pueden existir otros mecanismos de mercado sobre la mesa.

En cuanto a materias primas, este conflicto sacude también importantes pilares de la cadena de suministro mundial de alimentos, en un contexto ya de por sí perturbado, donde una ligera interrupción en el suministro impacta en el precio. Recordemos que Rusia y Ucrania son fundamentales en la exportación de fertilizantes (ambos países son los principales productores de potasas, y con el tercer puesto en fosfatos), así como principales exportadores de girasol y trigo. Rusia es un productor importante de potasas, fosfatos y nitrógeno, con más de 50 Mt/a de fertilizantes, el 13% del total según Reuters.

En la industria minera y su cadena de suministro se piensa que habrá un impacto significativo porque Rusia se encuentra entre los tres principales productores de metales del grupo del platino, diamantes, oro y níquel. Como ejemplo está la empresa Nornickel, el mayor productor ruso de níquel, que vendía a Europa la mayoría de su producción de ese metal y la mitad de su producción de acero. Otro suministro de importancia para los mercados europeos de mineral de hierro sería el carbón ruso, suministrando la mayoría del carbón para inyección de bajo azufre, y el 60% del carbón de alta energía. Su sustitución procederá, sin duda, del carbón térmico de EEUU y Colombia, con otras calidades, y con el PCI de bajo azufre de Australia, algo complicado en el corto plazo.

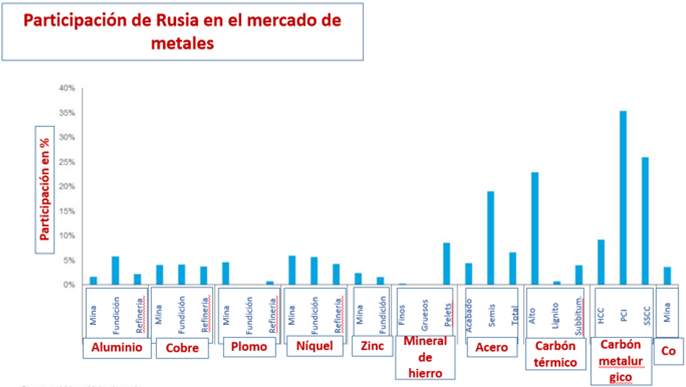

Figura 10. Participación de Rusia en el mercado de metales (%).

Sin embargo, y pese a que Rusia produce un gran número de minerales, los porcentajes en metales no son de dominancia para la industria, salvo por su mayor presencia en los platínidos (con un 10% de la producción de platino y 43% de la de paladio en 2021) y en el níquel (8%) (véase la Figura 10). Además, la prolongación en la falta de suministro y la elevación de precios estimulará la capacidad de producción en otros países ya habituados a una producción elevada, algo que incrementará su carácter estratégico. Este sería el caso del paladio sudafricano, el níquel indonesio y el aluminio chino.

En cuanto a Ucrania, el efecto sobre los minerales es menor, ya que en 2021 producía el 3% mundial de hierro (2021), el 1% del uranio y el 0,3% del carbón. Se espera que haya ciertas interrupciones pasajeras en el suministro de estos tres metales. Según Mining Technology, Arcelor Mittal ha cesado sus operaciones en las minas subterráneas de mineral de hierro en Ucrania, al tiempo que ha ralentizado la producción en la planta siderúrgica de Kryvyi Rih. Anticipando la escasez de Rusia y Ucrania, Nippon Steel está buscando fuentes alternativas de materia prima en Brasil y por medio de compañías mineras australianas.

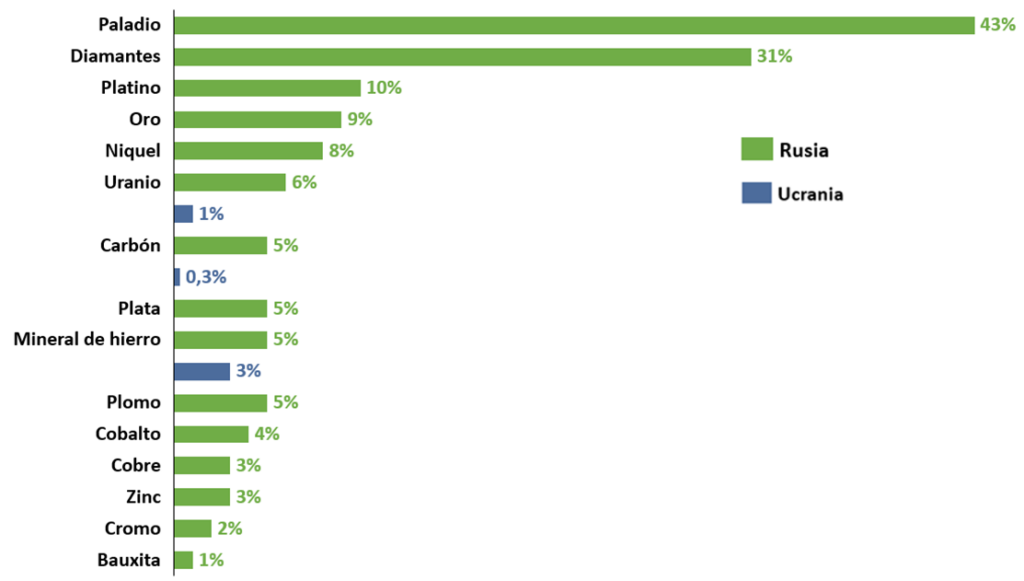

Figura 11. Cuota global de producción mineral rusa y ucraniana en 2021 (estimaciones en %)

Conclusiones

La tecnología ha apuntalado el crecimiento económico durante la última década, y se apuesta que será la acción sobre el cambio climático el tema global clave política y económicamente para las próximas décadas.

La decisión de sancionar las importaciones de los metales y minerales críticos rusos a Europa conllevará riesgos, dadas las, a veces, limitadas opciones de suministro a corto plazo desde otros lugares, y al potencial daño económico a ciertas industrias, incluidas las de transición energética.

Independientemente del resultado, este conflicto pondrá en primer plano las evaluaciones basadas en la seguridad nacional de las cadenas de suministro de minerales críticos. Una reducción del suministro de estos minerales críticos sería particularmente inoportuna para la UE, que trata de aparecer como líder en la transición energética en su camino hacia el Net Zero en 2050, y que persigue encontrar su independencia energética del gas y el carbón rusos mediante las energías renovables.

Pese a que actualmente se esté repensando reforzar las cadenas de suministro domésticas, más que tender hacia una desglobalización, se debería pensar como solución el proseguir hacia una todavía mayor globalización, que supusiera ampliar la diversificación en el suministro de recursos, algo singular por su ubicuidad casi caprichosa. No existe otro camino. Lleva tiempo reclamándose desde el mundo de los recursos la necesidad de una mayor inversión en exploración y conocimiento geológico, y una planificación adecuada de la oferta y la demanda que considere los plazos necesarios de la minería para poner el mineral en el mercado.

En el caso español, la apreciación europea de las materias críticas dista de la visión española actual, ya que nuestro país todavía no produce componentes industriales de estas sustancias, a excepción de la fluorita y, quizá, del wolframio. España, generalmente, se abastece de componentes y productos químicos elaborados adquiridos en el exterior. Sin embargo, no se puede descartar que, en plazo breve, algunos componentes industriales pudieran ser fabricados en nuestro suelo. Tal es el caso de las posibilidades que se manifiestan en el litio, aunque la geografía de este metal variará enormemente en los próximos años, a medida que la demanda se multiplique para abastecer las baterías de los vehículos eléctricos. Otra oportunidad es la relativa buena posición en el abastecimiento de wolframio, que puede consolidarse con el transcurso del tiempo y el agotamiento próximo de varios depósitos mundiales, o la importancia de la producción española para el abastecimiento mundial de estroncio.

Además, en el cobre, la moderna minería de la Faja Pirítica Ibérica ha situado a España en el segundo puesto europeo de producción de este metal, con un valor aproximado de 1.500 millones de dólares anuales a precios actuales. Su mantenida producción de los últimos años supone más del 5% del cobre consumido en Europa. El empuje empresarial y sus esfuerzos tecnológicos parece asegurar a un futuro el mantenimiento de esa producción, incluso con un aumento previsible debido a otros metales base (zinc y plomo) que le acompañan.

Hasta el día de hoy siempre se han encontrado soluciones a los problemas en la cadena de suministro ante la falta de mineral. Estos se han resuelto, bien gracias a la dinámica del mercado y el efecto que generan los precios que fuerzan la llegada de nueva capacidad, bien por sustitutos o cambios en la tecnología que los demanda. Y esta vez, se insiste, pese a lo tensionado que se encuentra el mercado en cuanto a los metales y minerales críticos y con una guerra por medio, no debería ser algo diferente. Pero estas, serán soluciones que seguramente incrementen los costes, disminuyan el rendimiento, e incluso preocupen ante el retraso de planes establecidos como la transición energética.

A nivel mundial, aunque se pueda producir momentáneamente una recesión con el paladio, es fácilmente superable gracias a su intercambiabilidad con el platino. Lo sufrirán más los países en la cadena de suministro rusa habitual, al igual que con el níquel y el aluminio, pero también con soluciones. Habrá interrupciones puntuales de suministro, y elevación de precios temporal, particularmente en minerales muy presionados en la cadena de suministro con anterioridad al conflicto.

Sin embargo, no se acerca al impacto catastrófico que supondrían cortes importantes en cuanto a suministro, una interrupción por parte de China (cinco veces el valor de la producción rusa, con predominancia en toda la cadena de suministro de las “nuevas” energías), Australia o EEUU, países con el mayor valor de producción minera a nivel mundial. O bien, al problema en cuanto a mineral crítico que supondría para la transición energética un cierre en el suministro del cobalto de RDC, e incluso, el hierro de Australia o Brasil.

Económicamente, Rusia se vería afectada principalmente en sus ventas de combustibles ante las sanciones internacionales, porque en el terreno mineral su índice de dependencia económica respecto a la minería no se revela tan dominante. Aunque situada en el puesto 23 del índice, su posición se debe principalmente a la extracción de carbón, seguida de oro y hierro, por lo que no se vería en exceso afectada ante posibles sanciones sobre los minerales estratégicos para Occidente (el platino, paladio, níquel y cobre no deben superar el 20% en valor de su producción y, respecto a su PIB, cercano al 1%, no sería tan relevante); aparte de que tiene la posibilidad de tratar de redireccionar su producción de ciertos minerales a grandes consumidores como China. Otra cosa será su imagen internacional y las consecuencias geopolíticas de largo plazo de la invasión.

Imagen: Excavación en una de tierras y minerales raros en Xinjiang, China. Foto: Peter Chou Kee Liu (CC BY-NC-ND 2.0).