Tema

La seguridad económica de la Unión Europea (UE) requiere un adecuado suministro de materias primas clave para su transición ecológica y digital, y España puede contribuir activamente a lograrlo.

Resumen

Las transiciones ecológica y digital van a suponer un fuerte incremento de la demanda de materias primas fundamentales, es decir, materias de elevada importancia económica, pero que presentan riesgos de suministro. En un contexto geopolítico complejo, la supervivencia de la industria europea depende de que sea capaz de asegurar un suministro adecuado de dichas materias primas, pero no es tarea fácil. España, un país con un gran potencial minero, podría desempeñar un papel crucial para lograr los objetivos europeos de seguridad económica, pero ello requerirá una serie de medidas valientes de política económica.

Análisis

1. Materias primas fundamentales en la Unión Europea: la necesidad de un Reglamento

Las transiciones ecológica y digital exigen una adecuada provisión de materias primas fundamentales (MPF), es decir, materias de elevada importancia económica, pero con riesgos de suministro, algunas de las cuales además son materias primas estratégicas (MPE). Las MPF son clave para el día a día de un consumidor medio de la UE. A modo de ejemplo, la tecnología vibratoria en los teléfonos móviles requiere de tungsteno; los vehículos eléctricos necesitan litio, níquel y cobalto; las turbinas eólicas se fabrican con boro; los aviones requieren de magnesio y escandio; los semiconductores se fabrican con metal de silicio; y el vidrio y los fertilizantes para plantas requieren boratos.

Se espera que la demanda de MPF aumente de manera exponencial en las próximas décadas. La Figura 1 muestra la evolución esperada de la demanda de MPF claves para la transición ecológica entre 2020 y 2050. En un escenario de demanda elevada, se espera que las necesidades de aluminio se multipliquen por 6,4, las de cobre por 10,2, las de silicio por 1,3, las de níquel por 16 y las de manganeso por 4,4. La combinación de la creciente importancia de estos materiales, la falta de recursos en la UE y la posibilidad de que terceros países utilicen estas dependencias como arma arrojadiza –provocando escasez o una fuerte volatilidad de precios– aconseja la adopción de medidas urgentes.

En la UE, la necesidad de identificar y monitorear el acceso a este tipo de materias primas se remonta a 2008, con la aprobación de la Iniciativa de Materias Primas. Desde 2011, además, la Comisión Europea publica una lista de MPF que se ha ido actualizando y ampliando cada tres años, pasando de 14 en 2011 a 34 en 2023. En este último año, de las 34 MPF identificadas, 17 recibieron además la consideración de MPE. Mientras tanto, las disrupciones de las cadenas de valor durante el COVID-19 y situaciones geopolíticas como la guerra en Ucrania o la guerra tecnológica entre Estados Unidos (EEUU) y China han llevado la seguridad económica europea, y en particular el acceso a materias primas clave, a un primer plano político.

En este contexto, y respondiendo a la Declaración del Consejo Europeo de Versalles de 2022 y otras iniciativas previas, la presidenta de la Comisión Europea, Ursula von der Leyen, anunció durante su discurso sobre el estado de la Unión de 2022 la propuesta de un Reglamento de MPF, para abordar la dependencia de la UE y garantizar un adecuado suministro nacional y sostenible de MPF en el marco del debate sobre autonomía estratégica de la Unión y su soberanía económica.

La propuesta legislativa fue adoptada por la Comisión el 16 de marzo de 2023 y presentada en paralelo al Reglamento sobre la Industria de Cero Emisiones Netas (cuyo objetivo es ampliar la fabricación en la UE de tecnologías clave neutras en carbono para garantizar cadenas de suministro seguras, sostenibles y competitivas de energía limpia y alcanzar los objetivos climáticos y energéticos de la UE). A la propuesta de la Comisión siguieron negociaciones interinstitucionales (trílogos) entre septiembre y noviembre de 2023, alcanzándose durante la Presidencia española del Consejo de la UE un acuerdo que fue ratificado por el Parlamento Europeo el 12 de diciembre de 2023 y por el Consejo de la UE el 18 de marzo de 2024.

La definición de MPF, y dentro de éstas las MPE, parte de un complejo análisis por parte de la Comisión de una amplia gama de materias primas no energéticas y no agrícolas. La determinación de si una materia prima se considera fundamental o no se basa en dos índices o parámetros:

- Su importancia económica (Economic Importance, EI) para la UE, en términos de uso final y valor añadido dentro de los correspondientes sectores manufactureros de la UE (sectores NACE rev. 2 a dos dígitos), corregida con un índice de sustitución vinculado al rendimiento técnico y a los costes de productos sustitutivos para aplicaciones individuales.

- Su riesgo de suministro (Supply Risk, SR) o de interrupción del suministro en la UE, considerando elementos como la concentración de la oferta mundial, un índice de gobernanza y la fiabilidad de las importaciones (Import Reliance o importaciones netas en porcentaje de suministro doméstico total), corregidos por un índice de sustitución basado en la fase de la cadena de valor que presenta mayores riesgos de cuello de botella para la UE, una vez consideradas las alternativas y el reciclaje.

A partir de este análisis, se definen las MPF como aquellas que son de gran importancia económica para la UE y presentan un alto riesgo de interrupción del suministro. Dentro de estas, el Reglamento identifica una lista de MPE que se consideran cruciales para el desarrollo de tecnologías que forman parte de las ambiciones ecológicas y digitales de Europa y para las aplicaciones de defensa y espaciales, y que al mismo tiempo están sujetas a posibles riesgos de suministro futuros.

Una vez definidas, el Reglamento aspira a garantizar un suministro seguro y sostenible de MPE mediante cuatro objetivos específicos:

- Reforzar las capacidades de la UE a lo largo de las diferentes fases de la cadena de valor, garantizando que para 2030:

- la capacidad de extracción de la UE cubra al menos el 10% del consumo anual de materias primas estratégicas de la UE;

- la capacidad de transformación de la UE cubre al menos el 40% del consumo anual de materias primas estratégicas de la UE;

- la capacidad de reciclado de la UE cubre al menos el 25% del consumo anual de materias primas estratégicas de la UE.

- Diversificar las importaciones de materias primas de la UE, de modo que ningún país tercero aporte más del 65% del consumo anual de la UE (de cada materia prima estratégica) en ningún segmento de la cadena de valor.

- Mejorar las capacidades de monitoreo y mitigación de riesgos.

- Garantizar el buen funcionamiento del mercado único, mejorando al mismo tiempo la sostenibilidad y la circularidad de las materias primas fundamentales.

Se establecen asimismo medidas complementarias:

- Un mecanismo europeo para la monitorización coordinada y pruebas de estrés de las cadenas de suministro de MPF, con obligaciones de preparación contra riesgos para las grandes empresas y medidas para mitigar los riesgos de suministro (los Estados miembros deberán identificar a las empresas que produzcan baterías, hidrógeno, equipos de energía renovable, aeronaves, motores, bombas de calor, transmisión y almacenamiento de datos, dispositivos electrónicos móviles, robótica, drones, lanzacohetes, satélites y chips avanzados).

- Disposiciones para apoyar la circularidad, en aspectos como la recogida de residuos ricos en materias primas fundamentales o su reciclaje (reduciendo su huella ambiental).

- Un marco para la cooperación en materia de asociaciones estratégicas con terceros países.

- Un Consejo Europeo de MPF, compuesto por representantes de alto nivel de los Estados miembros y de la Comisión, que asesorará y facilitará la coordinación, la cooperación y el intercambio de información.

- La obligación de establecer un punto de contacto por nivel administrativo y fase de la cadena de valor por Estado miembro para la gestión de materias primas fundamentales.

Bajo este marco, cada Estado miembro deberá elaborar un Programa Nacional de Exploración de las MPF. Los proyectos de obtención de MPE (“proyectos estratégicos”) pasarán a ser elegibles para procesos de permisos simplificados (27 meses para permisos de extracción y 15 meses para permisos de procesamiento y reciclaje, sin incluir el tiempo de obtención del estudio de impacto ambiental) y un acceso más fácil a la financiación.

El Reglamento incluye una serie de salvaguardas, como la posibilidad de los Estados miembros de oponerse a la definición de un proyecto como “estratégico” dentro de su territorio o de negarse a mantener o liberar reservas estratégicas

La valoración del Reglamento de MPF es mixta. Por un lado, resulta muy positivo que las materias primas pasen a un primer plano de atención por parte de los Estados miembros. Por otro, la falta de competencias a nivel europeo en estos asuntos dificulta una aplicación efectiva de sus medidas (en última instancia, no existen mecanismos claros para obligar a un Estado miembro a cumplir los objetivos), máxime cuando la seguridad económica sólo se puede plantear a nivel supranacional. Por otro lado, la lógica de apoyar solo las MPE en ámbitos tan cruciales como la obtención de permisos puede llevar indirectamente a un descuido de otras materias primas cuya provisión podría retrasarse.

2. La situación de las MPF en la UE

La última lista de MPF fue publicada en 2023 e incluye 34 MPF, de las cuales 17 son consideradas MPE (los trílogos añadieron el aluminio a la lista inicial de la Comisión).

Figura 2. Materias primas fundamentales para la UE

| Fundamentales (34) | Antimonio, Arsénico, Bauxita/Alúmina/Aluminio, Barita, Berilio, Bismuto, Boro, Cobalto, Carbón de coque, Cobre, Feldespato, Fluorita, Galio, Germanio, Hafnio, Helio, Tierras raras pesadas, Tierras raras ligeras, Litio, Magnesio, Manganeso, Grafito natural, Níquel (calidad de batería), Niobio, Fosforita, Fósforo, Metales del grupo del platino, Escandio, Silicio metálico, Estroncio, Tántalo, Metal de titanio, Wolframio, Vanadio |

| De las cuales: Estratégicas (17) | Bauxita/Alúmina/Aluminio, Bismuto, Boro (calidad de metalurgia), Cobalto, Cobre, Galio, Germanio, Litio (calidad de batería), Metal de magnesio, Manganeso (calidad de batería), Grafito natural (calidad de batería), Níquel (calidad de batería), Metales del grupo del platino, Tierras raras para imanes (Nd, Pr, Tb, Dy, Gd, Sm y Ce), Silicio metálico, Metal de titanio, Wolframio |

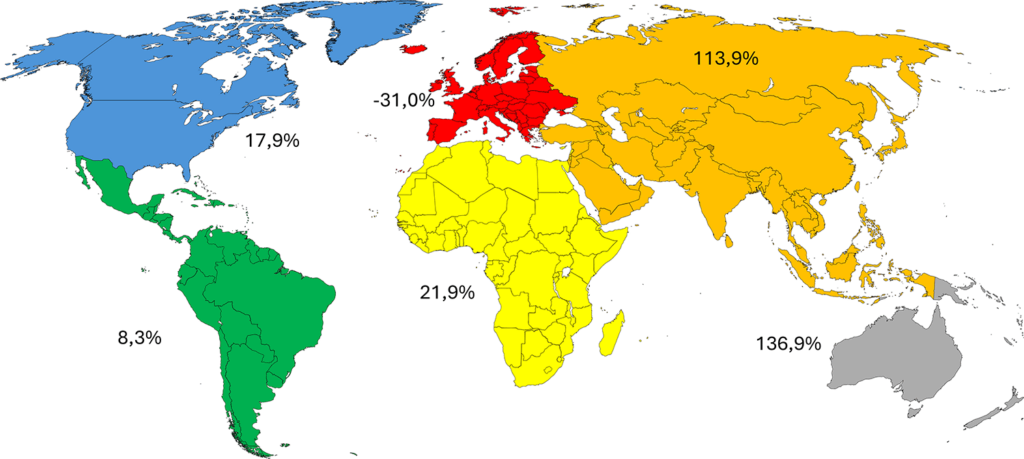

Como se puede ver en la Figura 3, en 2021, Europa sólo produjo el 5,2% del total de minerales a nivel mundial, en claro contraste con Asia, que acaparó el 60,4%. Además, como se muestra en la Figura 4, el porcentaje europeo de producción de minerales ha caído un 31% en las dos últimas décadas, lo que contrasta con los fuertes aumentos en el resto de los continentes.

Figura 4. Variación de la producción total de minerales por regiones, 2000-2021

Cuando se trata de MPF, los análisis de la Comisión Europea muestran la elevada concentración de las importaciones en unos pocos países (por ejemplo, China tiene una posición dominante en tierras raras pesadas, magnesio y silicio metálico). Parece que Europa podría disponer de algunos recursos, con reservas de litio en Portugal y Francia, cobalto en Finlandia y tierras raras en Suecia, Noruega, Finlandia y los Balcanes. No obstante, lleva tiempo sin hacerse una verdadera prospección en Europa para conocer las reservas reales y aun cuando estas fueran muy abundantes, habría numerosos obstáculos para su explotación, como el elevado coste financiero, la potencial falta de aceptación social, la escasez de mano de obra cualificada, la larga duración de los proyectos y el riesgo de que esa MPF haya dejado de ser relevante para cuando finalice el proyecto.

Además, la dependencia se aplica a lo largo de toda la cadena de valor de MPF: desde la extracción, pasando por el procesamiento hasta el reciclaje. De este modo, las importaciones de MPF por la UE no lo son tanto de materias sin tratar, sino de elementos finales que incorporan ya esas MPF. Por ejemplo, según datos del CRU Group, en 2022 China concentraba el refino a nivel mundial del 95% del manganeso, el 73% del cobalto, el 70% del grafito, el 67% del litio y el 63% del níquel. China fabrica la mayor parte de los elementos de una batería: según datos del Yano Research Institute para 2021, el 77% de los cátodos, el 92% de los ánodos, el 74% de los separadores y el 82% de los electrolitos. Esta ventaja en la producción de baterías se traslada a otros productos finales más elaborados, como los vehículos eléctricos, de los que China concentraba en 2021 el 54% de la producción mundial, según la Agencia Internacional de la Energía. Por tanto, con independencia de dónde se extraigan las MPF, gran parte del resto de la cadena de valor se concentra en China. Así, no sólo hay que tratar de diversificar las fuentes de extracción, sino también las de procesamiento, manufactura y reciclaje. En la medida en que muchas factorías chinas se benefician de suelo y energía baratos y, además, no aplican los estrictos criterios medioambientales de la UE, competir con ellas no resulta sencillo.

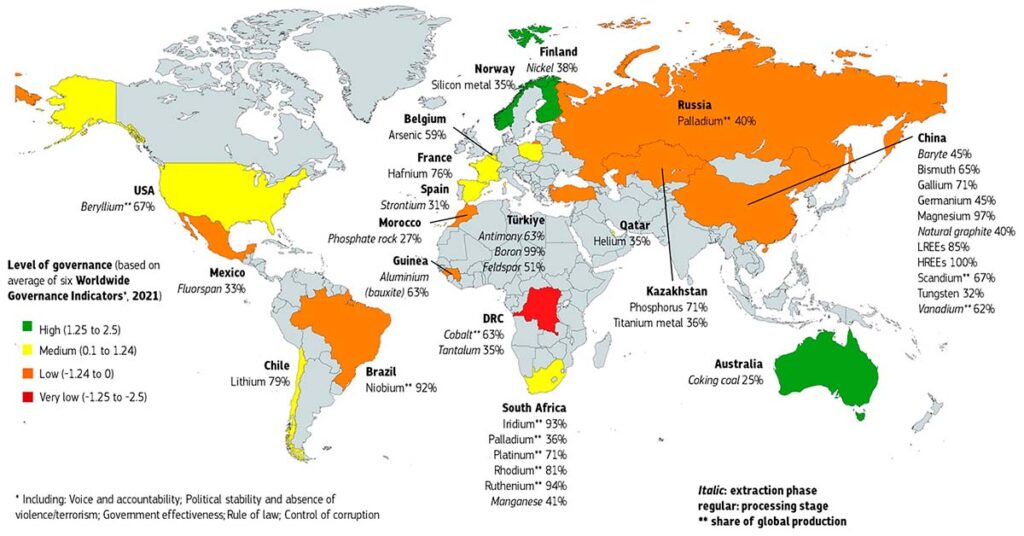

Figura 5. Productores de materias primas fundamentales UE y nivel de gobernanza

La Figura 5 muestra la fuerte dependencia de la UE de terceros países en el acceso a MPF, que obliga a potenciar los partenariados internacionales y la economía circular y políticas de innovación y eficiencia tecnológica, algo a lo que el Reglamento de MPF otorga gran importancia.

Los partenariados internacionales forman parte del ADN de la UE, tradicionalmente muy abierta al comercio exterior[1] y que, de hecho, apoya su Estrategia de Seguridad Económica también en las alianzas internacionales (es una de las denominadas 3 “Ps”: promoción de la competitividad, protección frente a determinados riesgos y partenariado económico con aliados). Dado que ya no existe gran campo de actuación a través de los tratados comerciales tradicionales (según datos de la Comisión Europea, el 92% de las importaciones de MPF están libres ya de cargas comerciales y en el 8% restante, las cargas son muy reducidas), la Comisión Europea está forjando una diplomacia de MPF (raw materials diplomacy), que le ha llevado a firmar memorandos de entendimiento (MdE) sobre MPF con Canadá (15 de junio de 2021), Ucrania (13 de julio de 2021), Kazajistán (7 de noviembre de 2022), Namibia (8 de noviembre de 2022), Argentina (13 de junio de 2023), Chile (18 de julio de 2023), República Democrática del Congo y Zambia (26 de octubre de 2023), Groenlandia (30 de noviembre de 2023), Ruanda (19 de febrero de 2024) y Noruega (21 de marzo de 2024). El primero fue el acuerdo con Canadá, un país desarrollado con valores similares a la UE, con el compromiso de llevar a cabo una mayor integración de las cadenas de valor en MPF y de cooperar en ciencia, tecnología, innovación y en criterios y estándares ESG. Pero la Comisión Europea ha firmado memorandos con otros países menos desarrollados, apoyándose para la financiación en la iniciativa Global Gateway y centrándose en la integración de cadenas de valor sostenibles de MPF, en la movilización de financiación para el desarrollo de infraestructuras, en la cooperación para alcanzar una producción responsable y sostenible, en la cooperación para la investigación y la innovación y en la capacitación de la población local para poder llevar los acuerdos adelante. Además de apoyarse en iniciativas bilaterales, la UE está promocionando foros multilaterales, como el Minerals Security Partnership, lanzado en 2022, integrado por Australia, Canadá, Estonia, Finlandia, Francia, Alemania, India, Japón, Corea del Sur, Suecia, Noruega, el Reino Unido, EEUU y la UE, con el objetivo de asegurar la cadena de suministro de minerales críticos necesarios para tecnologías limpias y para la transición energética global.

La UE no es la única región que se está apoyando en la colaboración internacional para asegurarse los suministros de MPF. China, a través de la Belt and Road Initiative (BRI), lleva años implementando una estrategia de control de empresas mineras en los cinco continentes, con África como caso paradigmático. Así, por ejemplo, en la República Democrática del Congo las empresas chinas son propietarias o tienen participaciones en prácticamente todas las empresas mineras del país. La percepción negativa en los países desarrollados de la actividad de China en África, considerando que se dedica a extraer recursos de África sin beneficiar a la población local, no es necesariamente compartida por los países africanos: un estudio del Instituto Brookings muestra una amplia heterogeneidad por países en la percepción del funcionamiento de la BRI y recomienda una actitud menos negativa y más activa en el uso de instituciones como el Fondo Monetario Internacional (FMI) y el Banco Mundial para favorecer la estabilidad macrofinanciera y la inversión en infraestructuras en África. Por todo ello, la UE debe tratar de generar verdadero valor añadido a lo largo de toda la cadena de producción en los países en vías de desarrollo con los que vaya a establecer partenariados, mostrando interés por el desarrollo de la economía local y la formación de sus trabajadores. Sólo así será factible que estos países accedan a aportar seguridad a la UE en el suministro de sus MPF.

En cuanto a la economía circular, como se deduce de la Figura 6, la UE muestra ya un gran potencial de reciclaje en materias como el cobre, el zinc o el aluminio, pero muy poca o prácticamente nula en otros materiales. Además, el reciclaje muchas veces resulta complejo por una falta de adaptación de los productos finales para un reciclaje posterior e incluso un etiquetado deficiente, que impide conocer con precisión las materias de las que está compuesto el producto. A esto se unen los elevados costes derivados de las actividades de reciclaje, especialmente si se comparan con los costes de extracción y refinado de jurisdicciones no tan respetuosas con el medio ambiente. Por ello, es imprescindible que la Unión Europea continúe potenciando la industria del reciclaje, con normativas coherentes entre sí que favorezcan la economía circular. Todo ello podría complementarse con el fomento de la innovación, sustituyendo unas MPF por otras menos escasas, y el uso más eficiente de las MPF actuales.

3. El papel de España

Ante la ambición de los objetivos propuestos, es preciso diseñar políticas públicas que faciliten su cumplimiento. En la UE, a nivel competencial, el diseño de las políticas industriales reposa en gran medida en cada Estado miembro. A su vez, en el caso de Estados altamente descentralizados como España, las Comunidades Autónomas (CCAA) desempeñan también un papel clave en la elaboración e implementación de sus respectivas políticas industriales, ya que la Administración General del Estado fija el marco general minero, pero son las CCAA quienes tienen la última palabra a la hora de aprobar proyectos. En este contexto, resulta pertinente plantearse qué puede aportar España al cumplimiento de los objetivos del Reglamento.

España es considerada una potencia minera, que cuenta con yacimientos (lugares explotables de forma viable) y depósitos (lugares que podría llegar a ser explotables) de muy diferentes rocas y minerales. Su variada e importante producción minera sitúa a España, dentro de la UE, como el único productor de sepiolita y celestina (estroncio), primer productor de espato-flúor y de yeso, segundo productor de magnesita y de sales potásicas, segundo o tercer productor de mineral de cobre y sexto productor de bentonita (aparte de roca ornamental, siendo el primer productor mundial de pizarra de techar). Distintos estudios científicos apuntan a la existencia de cobre, oro, plomo, estaño y wolframio en Asturias, o níquel, cobre y wolframio en Galicia, y más de una decena de materias primas fundamentales de la lista de la Comisión Europea en Andalucía.

La minería española produce actualmente sólo cuatro materias primas estratégicas: espato-flúor (fluorita), celestina (estroncio), wolframio y tántalo. El wolframio, tras su etapa destacada durante la Primera y sobre todo Segunda Guerra Mundial y su declive posterior, volvió a la producción en el siglo XXI, con la reactivación de antiguas explotaciones. El tántalo, asociado a la minería de estaño, también se ha revitalizado desde 2019. El valor económico del conjunto de estas materias primas críticas ascendió a 69 millones de euros.

Figura 7. Mapa de explotaciones activas de materias primas fundamentales UE

Por otro lado, una investigación de la UE sobre la presencia de tierras raras en Europa, Turquía y Groenlandia analizó la existencia de 76 depósitos y yacimientos y concluyó que en España sería aconsejable “promocionar la investigación científica y técnica de nuevas propiedades, promover el registro de patentes y la explotación de las aplicaciones de alta tecnología”, ya que hay identificadas al menos cuatro áreas con presencia de tierras raras: Campo de Montiel (Ciudad Real, donde habría monacita con neodimio, lantano y cerio), la sierra de Galiñeiro (Pontevedra), la Rambla de las Granatillas (Almería) y el complejo basal de Fuerteventura (Las Palmas), a la que hay que añadir la presencia de proporciones significativas de lantano y cerio en Domo del Tormes (frontera entre Salamanca y Zamora) y tres depósitos submarinos estudiados por el Instituto Geológico y Minero de España en el golfo de Cádiz, el banco de Galicia y el monte submarino Tropic en Canarias.

Así pues, hay varias regiones que esconden en su subsuelo un gran potencial (principalmente Extremadura, además de Castilla-La Mancha, Castilla y León y Galicia). El Colegio Oficial de Geólogos (ICOG) en su informe “Propuesta para una política geológica nacional al servicio de los ciudadanos, recogía diversas medidas destinadas a la transición energética y una política energética que impulsara iniciativas encaminadas a reducir la dependencia exterior. No obstante, el inicio de una explotación minera supone grandes inversiones de capital, un dilatado periodo de tiempo hasta la obtención de permisos (entre 10 y 15 años), así como fuerte rechazo social en algunas regiones.

4. Recomendaciones de política económica

España puede sin duda contribuir a alcanzar los objetivos estratégicos de la UE, pero para ello es necesario acometer una serie de medidas de política económica sin las cuales será difícil aprovechar el potencial minero español.

En primer lugar, una racionalización y actualización regulatoria. Un estudio de Mora-Sanguinetti et al. (2023) sobre el efecto económico del creciente volumen de regulación observado en España entre 1995 y 2000 encuentra, para el sector de las industrias extractivas, una media de 220 nuevas regulaciones al año y, sin embargo, no de las más afectadas por sobrerregulación, aunque con un 50% más de crecimiento entre 2001 y 2020 respecto al período 1995-2000. A pesar de la abundancia legislativa, llama la atención que la principal norma del sector, la Ley de Minas, no se haya actualizado desde 1973, lo que hace que, por ejemplo, no esté adaptada a la actual organización administrativa del Estado, con las 17 CCAA.

En segundo lugar, una adecuadadotación de recursos humanos y materiales a las administraciones públicas para la realización de su trabajo. España cuenta con excelentes cartógrafos y geólogos, gracias a su tradición minera. Sin embargo, la dotación de recursos de las administraciones públicas es muy exigua y limita las posibilidades de generar herramientas útiles para los desafíos de MPE. Así, la cartografía de España es excelente, pero sigue anclada en 1978. Algo parecido ocurre con la infraestructura geológica, que cuenta con un Mapa Geológico Nacional (MAGNA) que cubre la totalidad del territorio a escala 1:50.000 (alojada en un Sistema de Información Geográfica SIG del Instituto Geológico y Minero), pero cuya última actualización es de 2003. Es una pena que el estudio de la riqueza minera de España se centre en los análisis de hace décadas, cuando la minería energética y metálica dominaba el interés científico y no la existencia de minerales estratégicos. Necesitamos saber qué materias primas están disponibles, cuáles podrían estar disponibles y cuáles nunca estarán disponibles. Por otro lado, es imprescindible garantizar un equipo humano suficiente y formado para gestionar de forma eficiente los permisos, los controles ambientales, pero por desgracia la realidad muestra una gran dispersión de recursos humanos (concentrada en las regiones tradicionalmente mineras) y un flujo decreciente.

En tercer lugar, una garantía de precios de energía asequibles. Los precios energéticos, tanto en términos de nivel como volatilidad, están deteriorando seriamente toda la industria. Este es un fenómeno europeo: los precios de la electricidad en el sector industrial de la UE son casi tres veces más altos que en EEUU y más del doble que en China, de modo que resulta urgente pensar en soluciones (como las aportadas por Alemania y Francia) para asegurar la estabilidad de precios energéticos en el sector industrial. El Indicador Sintético de Actividad Industrial de España ha permanecido estancado en los dos últimos años. Es importante evitar el cierre de industrias por motivos de costes energéticos, como el reciente cierre de plantas de procesado de aluminio.

En cuarto lugar, una búsqueda activa de inversores internacionales. España no es un país de grandes capitalistas, luego es imprescindible aprovechar la financiación y la tecnología extranjera. Para ello es importante que los permisos de explotación minera (que pueden tardar hasta 15 años) se puedan tramitar de forma urgente. Es relevante aprender de los casos de éxito.

En quinto lugar, una potenciación de las relaciones estratégicas con África, América Latina y el Caribe. Al ser la política comercial de la UE una competencia exclusiva, esta recomendación trasciende el ámbito de España, aunque dada la ubicación geográfica de nuestro país y los tradicionales lazos históricos y culturales, España podría actuar a modo de punta de lanza. Las regiones de África, América Latina y el Caribe son grandes proveedores de materias primas fundamentales y podrían garantizar una cierta estabilidad a Europa. No obstante, el rechazo europeo a firmar acuerdos comerciales como el UE-Mercosur hace que los líderes latinoamericanos no perciban como genuino el interés europeo de forjar alianzas estratégicas, sino como un mero deseo de obtener recursos naturales. La experiencia de África con otros socios como China hacen que la población local y sus dirigentes también tengan serias dudas acerca del interés de la UE por el desarrollo de su región, más allá de una simple extracción de recursos. Sería importante que América Latina y África percibieran a la UE como un socio fiable a largo plazo y dispuesto a hacer sacrificios comerciales. Esto pasa, por ejemplo, por compromisos para desarrollar el conjunto de la cadena de valor de MPF en sus territorios y no sólo extraer los materiales para luego refinarlos en otras jurisdicciones con mayor seguridad jurídica y personal más capacitado.

En sexto lugar, el fomento de la inversión en innovación y políticas de sustitución de materiales, con el fin de encontrar materias más abundantes o accesibles que puedan cumplir la función de las MPF más escasas o situadas en países menos afines, así como favorecer un empleo más eficiente de las MPF en los procesos productivos actuales.

En séptimo lugar, y como medio para mitigar los posibles efectos colaterales de la recomendación anterior, una garantía de seguridad de los proyectos de inversión de alto riesgo tecnológico. Ante los elevados plazos de exploración, extracción y refinado y el rápido avance de la innovación, puede que una inversión minera deje de ser rentable en mitad del proyecto. Sería bueno aportar garantías que eliminen la falta de interés inversor por este riesgo. Pensemos, por ejemplo, en las necesidades de litio de las próximas décadas: por un lado, se requieren grandes inversiones, pero por otro se está trabajando en la fabricación de baterías alternativas de sodio (sin litio). ¿Cómo garantizar un esfuerzo inversor suficiente en la extracción si pudiera llegar un momento en el que el litio no fuera necesario?

En octavo lugar, siguiendo a Righetti y Rizos (2023), la constitución de reservas estratégicas de algunas MPE, tal y como se hizo con el gas, para lo cual, dado el elevado coste de almacenamiento, es necesario seleccionar las MPE a almacenar, así como el estadio de transformación en el que llevarlo a cabo. En cuanto a la gobernanza, de todas las opciones posibles, la combinación de una coordinación a nivel de la UE con una operacionalización por parte del sector privado parece la más eficiente.

En noveno lugar,la mejora de la cultura de la población en torno al papel que desempeñan las MPF en sus vidas cotidianas, al efecto negativo que una escasez podría llegar a tener, a las oportunidades de empleo y valor social que proyectos de exploración pueden generar, en pleno respeto con criterios ESG. Sólo así se reducirá el rechazo de la población local a nuevos proyectos de exploración y se conseguirá con mayor facilidad la denominada “licencia social”.

En décimo lugar, la introducción en la normativa de previsiones relativas al diseño de productos e información sobre su composición, con el fin de facilitar su reciclaje y circularidad (Watkins et al., 2023).

Conclusiones

El acceso a MPF y MPE va a ser clave para las transiciones ecológica y digital y en general, para el bienestar de nuestras sociedades. Si bien la UE ha dado un paso en la buena dirección con la aprobación del Reglamento de MPF, dado que esta materia no es competencia exclusiva de la UE, es necesario que España contribuya también al logro de los objetivos comunes. Para ello resulta imprescindible contar con un marco regulatorio actualizado y coherente, unas Administraciones Públicas funcionales y eficientes, unos precios de la energía asequibles y estables, un acceso adecuado a fuentes de financiación, unas relaciones internacionales fluidas y mutuamente beneficiosas, unas políticas tecnológicas que favorezcan la sustitución y la eficiencia, unas garantías para promover los proyectos más arriesgados, unas reservas estratégicas de las MPE más sensibles, una población sensibilizada con la importancia de las MPF y una legislación que favorezca la circularidad.

[1] Según datos del Banco Mundial para 2022, el comercio sobre el PIB representó el 106% en la UE, el 38% en China y el 25% en EEUU.