Tema

El Consejo de la Unión acordó el 20 de diciembre de 2023 un nuevo marco fiscal europeo, con muchos aspectos positivos, pero serias limitaciones desde el punto de vista de la simplicidad, la flexibilidad y la efectividad, en especial en un contexto geopolítico como el actual.

Resumen

Este artículo analiza el acuerdo de reforma de las reglas fiscales, aprobado por el Consejo de la Unión Europea (UE) el 20 de diciembre de 2023 (y que está pendiente de discusión en alguno de sus aspectos con el Parlamento Europeo), así como sus implicaciones para España. Aunque la reforma supone un indudable avance hacia un modelo más flexible y con una variable de control observable como el gasto primario neto, el conjunto final presenta varias debilidades y no se enmarca bien dentro de las necesidades europeas de financiación para las próximas décadas.

Análisis

Tras la publicación por la Comisión en noviembre de 2022 de una Comunicación sobre la reforma del marco de gobernanza económica de la UE y su propuesta legislativa presentada el 26 de abril de 2023, el Consejo UE, tras un largo debate durante la Presidencia española, llegó a un acuerdo el 20 de diciembre de 2023 para un nuevo marco de reglas fiscales para Europa. El resultado no es aún definitivo, ya que deberá ser parcialmente discutido con el Parlamento Europeo, aunque no cabe esperar modificaciones sustanciales. Este artículo resume las nuevas reglas, hace una valoración necesariamente preliminar de las mismas y adelanta posibles implicaciones para España.

Las nuevas reglas fiscales

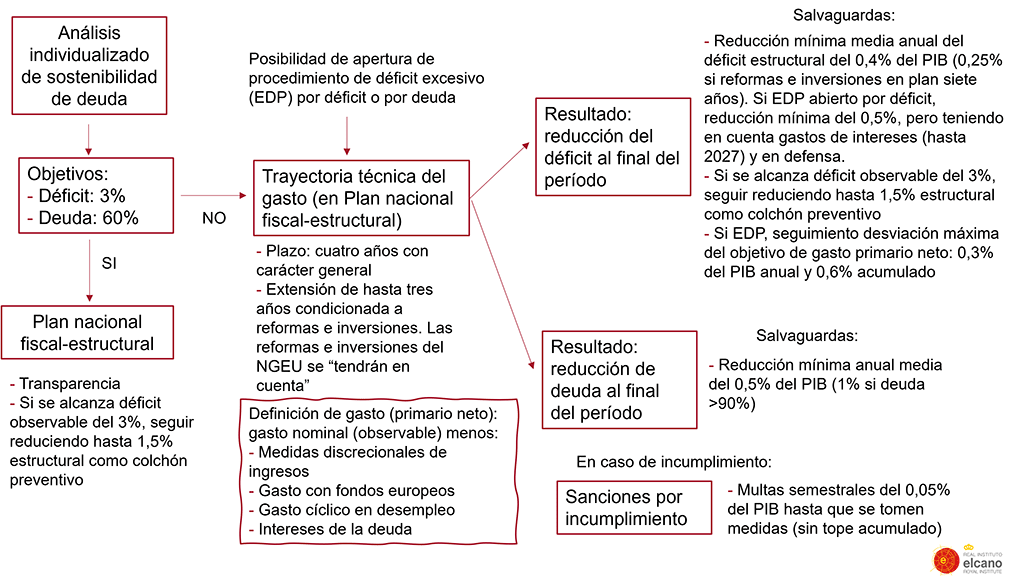

Las nuevas reglas fiscales parten de una evaluación a priori de la sostenibilidad de la estrategia fiscal de cada país basada en un análisis de sostenibilidad de la deuda (DSA, por sus siglas en inglés), que permitirá clasificar los países por niveles de riesgo mediante una metodología transparente y acordada conjuntamente (aunque difícilmente evitará la discusión metodológica que se ha visto en los últimos años).

Analizada la sostenibilidad, la senda fiscal de los Estados miembros debe conducir al objetivo último de un déficit inferior al 3% del PIB y una deuda inferior al 60% del PIB. Los Estados miembros no se han atrevido a plantear la revisión de estas cifras, que corresponden a los inicios del euro y no tienen demasiado sentido hoy, pero que están establecidas en los tratados y por tanto requieren una reforma legislativa difícil en el contexto político actual.

En el caso de que alguno de los dos objetivos (de déficit o de deuda) no se cumpla, se establecerá una senda de ajuste fiscal hacia el equilibrio denominada “trayectoria técnica” que se plasmará en unos “planes nacionales fiscales estructurales a medio plazo” con una duración de cuatro años, extensibles hasta siete si se realizan determinadas reformas o inversiones. La principal novedad en la fijación de la senda de ajuste hacia el equilibrio es que no será homogénea, sino que se adaptará a las características de cada país, en una negociación entre la Comisión y cada Estado miembro que deberá ser refrendada por el Consejo de la UE. El plan fiscal estructural de cada Estado miembro deberá así establecer unos compromisos de ajuste fiscal, reformas e inversiones públicas en un período de cuatro años, que podrá alargarse hasta siete años siempre que “esté respaldado por un conjunto de reformas prioritarias y compromisos de inversión” que serán evaluadas por la Comisión. A la hora de fijar estas reformas y compromisos de inversión se “tendrán en cuenta” las aprobadas en el marco de los Planes de Recuperación y Resiliencia y, en general, las necesidades de promover la transición verde y digital y el refuerzo de las capacidades de defensa (un objetivo que se ha hecho particularmente importante desde la invasión rusa de Ucrania).

Figura 1. Esquema de las nuevas reglas fiscales de diciembre de 2023

Los países que cumplan los criterios de déficit y de deuda también deberán elaborar un plan fiscal estructural para mantenerse en equilibrio, y podrán contar para ello con la “información técnica” de la Comisión, si así lo desean.

Una vez establecida la senda de ajuste hacia el equilibrio, es preciso elegir una variable de control para evaluar los avances de cada país. Hay que celebrar aquí que, atendiendo a las demandas de las principales voces económicas autorizadas, se ha decidido sustituir el uso de una variable no observable como el déficit estructural por una regla de gasto observable (o cuasi-observable). La situación se había vuelto insostenible: el cálculo del déficit estructural de las reglas actuales requería el uso de un vademécum de casi 200 páginas y el debate metodológico se traducía en cifras de déficit estructural que no coincidían ni siquiera como punto de partida. Aunque el objetivo último sea reducir el déficit estructural, el cumplimiento de las reglas fiscales debe basarse en variables de control de difícil discusión. A partir de ahora, la Comisión evaluará si un país cumple o no cumple con su senda de ajuste atendiendo a la evolución anual del gasto primario neto, definido a estos efectos como el gasto observable, neto de medidas discrecionales de ingresos y excluyendo intereses de la deuda, gasto realizado con fondos europeos, y gasto cíclico en desempleo.

Aunque seguir el gasto primario neto es técnicamente un solución mucho más recomendable que la de seguir el déficit estructural, eso no quiere decir que las variables estructurales vayan a desaparecer del análisis. Por un lado, aunque el objetivo anual se fije en términos de gasto primario neto, lo que se seguirá de cerca es la reducción progresiva del déficit estructural, que habrá de calcularse con una metodología consensuada (aunque el cumplimiento sólo se evaluará en términos de gasto). Por otra parte, el gasto primario neto excluye el gasto cíclico en desempleo, lo que obliga indirectamente al cálculo de un componente estructural para poder deducir el cíclico. Además, y en cualquier caso, los Estados miembros deberán calcular sus ingresos cíclicos y estructurales para hacer sus previsiones. En suma, la regla del gasto, más que eliminar la necesidad de calcular el output gap, lo que hace es reducir las disputas sobre su cumplimiento.

Las desviaciones del gasto primario neto respecto a su valor objetivo se registrarán en una cuenta anual establecida para cada país.

Las nuevas reglas mantienen el procedimiento de déficit excesivo (PDE), aunque se han aclarado algunos aspectos. El PDE se activará tanto por un déficit excesivo como por una deuda excesiva, y para evaluarlo la Comisión y el Consejo tendrán en cuenta, entre otras elementos, los “retos de la deuda pública”, la magnitud de la desviación, los avances en la aplicación de las reformas e inversiones y, “en su caso, el aumento del gasto público en defensa”. El PDE basado en deuda se pondrá en marcha cuando la deuda supere el 60%, el déficit no esté próximo al equilibrio y cuando las desviaciones registradas en la cuenta de control del Estado miembro superen determinados importes máximos.

El problema de las salvaguardas

Que la Comisión establezca una senda de evolución del gasto primario neto para cada país que vaya reduciendo el déficit estructural no garantiza una velocidad de ajuste determinada. Para acelerar el ajuste, el Consejo de la UE ha obligado a aplicar varias salvaguardas o condiciones aplicables a cualquier plan fiscal estructural, y que por tanto reducen el margen de flexibilidad individual. La Comisión ya había incorporado en su propuesta legislativa la exigencia de una reducción mínima anual del 0,5% del déficit público, pero el Consejo ha sido mucho más duro y ha establecido hasta cuatro salvaguardas.

En primer lugar, un ritmo mínimo de reducción anual del déficit estructural del 0,4%, que podrá limitarse al 0,25% en caso de que el país esté acometiendo reformas e inversiones dentro de un plan extendido a siete años. Esta reducción mínima será más exigente, del 0,5%, en el caso de que el Estado miembro se encuentre sujeto a un PDE, aunque si éste es por déficit se tendrán en cuenta algunos elementos como la evolución del gasto en intereses hasta 2027 (para evitar que un excesivo gasto en intereses haga demasiado costosa la reducción de otros gastos) o los gastos en defensa (para facilitar los compromisos de gasto mínimo en el seno de la Organización del Tratado del Atlántico Norte, OTAN).

En segundo lugar, la denominada “salvaguarda de resiliencia del déficit”, que obliga a todos los países a reducir el déficit estructural incluso una vez cumplida la regla del 3%, hasta llegar a un déficit estructural del 1,5%, con objeto de crear un colchón fiscal para tiempos de dificultad.

La tercera salvaguarda, la “salvaguarda de sostenibilidad de la deuda”, afecta al ritmo de reducción de la deuda pública. Esta salvaguarda es más problemática, ya que la deuda, en última instancia, no es más que una variable stock resultante de la evolución de dos variables flujo, el déficit y el PIB. Establecer un requerimiento de deuda equivale a establecer indirectamente objetivos tanto para el déficit observable como para el PIB. La salvaguarda de deuda, que deberá tenerse en cuenta a la hora de redactar los planes fiscales, exige que la deuda al final del período de ajuste suponga, en porcentaje del PIB, una reducción media anual del 0,5% para los países con una deuda entre el 60% y el 90% del PIB y del 1% para los países con una deuda superior al 90%, aunque sólo será aplicable cuando el déficit haya caído por debajo del 3% (en el caso de un país sujeto a un PDE, el año en que se espera que éste se derogue). Al menos, eso sí, se ha derogado la norma que exigía la reducción anual de una vigésima parte de la deuda pública.

Finalmente, y en el caso de los países sujetos a un PDE, se incluye una salvaguardia adicional, relativa a la desviación máxima del gasto de la trayectoria de ajuste prevista, para evitar errores sistemáticos. Así, el gasto primario neto efectivo de cada año no podrá desviarse en más de un 0,3% del PIB con respecto al objetivo anual, ni en más del 0,6% acumulado durante el período total de ajuste.

La valoración de estas salvaguardas es complicada, a la espera de los detalles por parte de la Comisión sobre determinadas normas de cálculo, pero sí cabe señalar que las de déficit, aunque reducen la flexibilidad, tienen un cierto sentido. La de deuda, sin embargo, supone una complejidad innecesaria.

La aplicación efectiva de las reglas y las sanciones

Cualquier marco de reglas fiscales tiene que ser aplicado de forma efectiva y creíble. Las nuevas reglas, por desgracia, no avanzan mucho en el ámbito de la implementación práctica y de las sanciones en caso de incumplimiento. Así, por ejemplo, aunque se han aclarado parcialmente los criterios para la apertura del procedimiento de déficit excesivo siguen existiendo conceptos grises como “retos sustanciales de deuda” que otorgan un cierto grado de arbitrariedad. Tampoco ayuda el hecho de que finalmente no se ha reforzado el papel de las instituciones fiscales independientes (aunque se ha revitalizado algo el Consejo de Política Fiscal Europeo). Cuando las decisiones dependen exclusivamente de la Comisión y del Consejo, y no de terceros independientes, la probabilidad de que el juego político se transforme en arbitrariedad es más elevada.

Por otra parte, en el ámbito sancionador se mantienen las multas, aunque se ha optado por una reducción de su importe con una aplicación teóricamente más estricta. Así, en caso de incumplimiento, se impondrán multas semestrales por importe de un 0,05% del PIB hasta que el país tome medidas, sin que exista tope alguno para las multas acumuladas (la propuesta de la Comisión de que no pudieran superar el 0,5 % del PIB fue finalmente rechazada). Lo malo es que las multas siguen funcionando de forma procíclica, es decir, reduciendo aún más la sostenibilidad de las finanzas de un país endeudado, lo que reduce parcialmente su credibilidad.

La posibilidad de sanciones adicionales, como la obligación de comparecencia de los ministros ante el Parlamento Europeo en caso de incumplimiento o incluso la congelación de fondos europeos, que se incluían como posibilidades en la Comunicación de la Comisión de noviembre de 2022, ha terminado por desaparecer, tanto de la propuesta legislativa de abril de 2023 como del acuerdo final de diciembre de 2023.

Valoración

Las nuevas reglas suponen sin duda un considerable avance y una modernización respecto a las reglas anteriores, pero tienen dos problemas fundamentales: cumplen sólo parcialmente el objetivo de crear un marco sencillo, flexible y creíble y son inadecuadas para el contexto geopolítico actual.

Por lo que respecta a la simplicidad, hay que celebrar el abandono del déficit estructural como variable de control por un criterio como el del gasto primario neto. No obstante, las variables estructurales siguen estando demasiado presentes (en el DSA, en el cálculo del gasto cíclico de desempleo y en las salvaguardas de reducción mínima de déficit y de resiliencia de déficit). Por otro lado, las salvaguardas multiplican innecesariamente las variables de control: en teoría solo haría falta evaluar el gasto primario neto de cada país, pero en la práctica el incumplimiento de las reglas puede venir por la vía del déficit estructural, o la deuda pública (es decir, vía déficit observable y PIB). ¿Qué ocurrirá cuando un país cumpla la regla de gasto pero incumpla la reducción mínima del déficit estructural o de la deuda?

En cuanto a la flexibilidad, se ha mejorado con la personalización de los planes de ajuste y su posible extensión, pero se ha limitado con diversas restricciones: el mantenimiento de las referencias del 3% de déficit y del 60% de deuda, valores arbitrarios que no reflejan más que la herencia de una época como la de la creación del euro que tiene poco que ver con las necesidades de inversión del mundo actual, tanto en términos de transición verde y digital como de defensa; o con las salvaguardas, que, como hemos visto, introducen fuertes restricciones a esa personalización de las sendas de ajuste, obligando a adoptar reglas de reducción mínima de déficit y deuda que no siempre tendrán sentido económico.

La credibilidad, por desgracia, es la parte más frágil de las nuevas reglas. La probabilidad de su cumplimiento efectivo por diversos factores. En primer lugar, el mantenimiento de las referencias del 3% de déficit y del 60% de deuda (por sí mismas un indicio de que hay reglas que no tienen una justificación teórica, y por tanto cuyo cumplimiento es poco creíble). En segundo lugar, el reparto institucional de papeles: el papel meramente consultivo de las instituciones fiscales independientes hace recaer el peso del cumplimiento sobre Comisión y Consejo, como en las reglas anteriores (un modelo que se ha demostrado ineficaz). La Comisión, además, ve mermada su credibilidad por la gestión de los fondos NextGenerationEU, en particular a la hora de exigir reformas estructurales (limitándose en gran medida a reclamar hitos legislativos, con independencia de su implementación efectiva) y valorar inversiones (centrándose en un control de legalidad del gasto, más que en un control de eficiencia o de impacto estructural).

Finalmente, un problema esencial de estas reglas es que resultan inadecuadas para el contexto geopolítico actual. Las reglas actuales, al centrarse exclusivamente en garantizar la sostenibilidad de las finanzas de los Estados miembros, ponen en peligro el crecimiento de la UE en su conjunto. Si se aplican de forma efectiva, reducirán notablemente la inversión pública de los Estados miembros más endeudados, incrementando las divergencias reales en la UE y generando una insuficiencia inversora a la hora de provisionar bienes públicos a nivel europeo. La UE necesita reglas fiscales –de eso no hay duda–, pero también necesita financiar sus necesidades de inversión a largo plazo, en particular su transición verde y digital; y promover una industria ágil y competitiva, capaz de competir con otros bloques que están llevando a cabo políticas industriales agresivas; y contar con un marco de defensa capaz de hacer frente a las crecientes amenazas globales sin depender en exceso de Estados Unidos (EEUU), cuyo apoyo está demasiado condicionado al ciclo electoral.

La Comisión, al presentar su propuesta, no sólo descartó la posibilidad de una “regla de oro verde” que excluyera el gasto en transición verde del cómputo de déficit –e hizo bien, ya que a los mercados no les importa si el déficit computa o no, sino el volumen y sostenibilidad de las deudas nacionales, y estas no tienen color verde ni marrón, aparte de que la definición de “verde” habría requerido su propio vademécum– sino también la necesidad de una capacidad fiscal central a nivel europeo –probablemente por miedo a bloquear la discusión–. Pero es un error: la necesidad de fondos y deuda conjunta para financiar bienes públicos europeos (así como para para suavizar el ciclo económico y aumentar la resistencia a las perturbaciones) no es una idea más, sino un requisito imprescindible para el funcionamiento operativo de cualquier área monetaria (como la eurozona), como ha defendido siempre la comunidad académica, los think tanks e instituciones nada sospechosas como el Banco Central Europeo o el Consejo Fiscal Europeo. La UE se enfrenta a unas necesidades masivas de inversión para las que sólo cuenta con cuatro herramientas financieras hoy debilitadas: los fondos NextGenerationEU, que no van a ser prorrogados; los restantes fondos estructurales, insuficientes en cuantía y lentos en su implementación; la inversión privada, coartada por la ausencia de una auténtica Unión Bancaria y un Mercado Único de Capitales funcional; y la inversión pública de los Estados miembros, ahora más limitada que nunca por las nuevas reglas fiscales.

Implicaciones para España

Por lo que respeta a España, al igual que los demás países de la UE, sale beneficiada con la reforma de las reglas fiscales. Como hemos señalado anteriormente, el antiguo Pacto de Estabilidad y Crecimiento implicaba una camisa de fuerza para muchos de los Estados miembros que obligaba a hacer políticas procíclicas que podían resultar nocivas y que, además, eran poco creíbles.

Sin embargo, esta reforma de las reglas fiscales deja para España una sensación agridulce, así como retos que deberían preocuparnos. En el lado positivo destaca, en primer lugar, que la reforma se haya logrado bajo Presidencia española, lo que sin duda contribuye a mejorar la ya buena imagen de España en el Consejo en un contexto en el que hasta el último minuto parecía que no se alcanzaría un acuerdo. Pero, paradójicamente, España, al ostentar la Presidencia, ha tenido que actuar como mediador fiable, por lo que no ha podido defender con tanta vehemencia como hubiera querido una posición más generosa con la flexibilidad fiscal o una contrapartida en forma de financiación supranacional para costear bienes públicos europeos. España también sale beneficiada tanto del tratamiento diferenciado por países como, sobre todo, de la eliminación de la regla de un veinteavo de la deuda, así como de los elementos de flexibilidad para ajustar las cuentas públicas a cambio de reformas estructurales. De hecho, históricamente, la lógica de “reformas por ayudas” (o flexibilidad) –que es la que incorporan los mecanismos NextGenerationEU– ha venido bien a España, cuyos gobiernos han sabido alegar que ciertas reformas necesarias venían “impuestas” desde Bruselas.

Pero no todo son notas positivas. Primero, la reforma mantiene la filosofía y el énfasis en el rigor presupuestario que reclamaba Alemania (y con los que ni España ni el resto de los países mediterráneos estaban de acuerdo), por lo que constituye una oportunidad perdida para haber alcanzado cambios más ambiciosos y profundos. Segundo, no ha sido posible vincular el rigor fiscal del nuevo marco fiscal con la creación de una capacidad fiscal permanente. Esto habría beneficiado especialmente a España, que habría podido contener las demandas de mayor gasto internas alegando las restricciones impuestas por las reglas europeas, pero logrando al mismo tiempo financiación europea para las transiciones energética y digital, la política industrial o incluso el aumento del gasto en defensa.

Por último, las nuevas reglas obligarán a España a reducir su deuda pública y su déficit estructural a un ritmo acelerado –aunque algo menor que con las reglas anteriores y negociable–. No obstante, recordemos que no bastará con reducir el déficit observable al 3%, sino que deberá seguir reduciendo el déficit estructural hasta lograr un margen estructural del 1,5%. No será fácil, y por eso España necesita urgentemente aprobar una reforma fiscal integral que aumente los ingresos públicos (reducir gastos se antoja en este momento políticamente difícil). Dicha reforma, comprometida con Bruselas desde hace años, y sobre la que ya existe un libro blanco que pone el énfasis en la creación de impuestos ambientales, ha sido pospuesta demasiadas veces. Si bien los aumentos puntuales de gasto pueden estar justificados por los costes sociales de la guerra en Ucrania, demorar la reforma fiscal creando impuestos puntuales que funcionan como parches o manteniendo niveles reducidos del IVA o deducciones en el IRPF que nos alejan de las mejores prácticas internacionales, se antoja peligroso, sobre todo ahora que sabemos que los tipos de interés (y por tanto el coste de la deuda), serán estructuralmente mayores.

Conclusiones

Hay que celebrar el acuerdo (aún preliminar) sobre un nuevo marco de reglas ficales para la UE. No aprobarlo habría sido extremadamente arriesgado. Aunque ha habido avances innegables desde el punto de vista teórico (como la personalización de las sendas de ajuste o la sustitución del déficit estructural por el gasto primario neto como variable de control), la intervención del Consejo en el debate ha dado lugar –como es habitual en el procedimiento legislativo europeo– a un texto bastante enrevesado, con numerosas salvaguardas que reducen la simplicidad y limitan la flexibilidad. Al mismo tiempo, la reforma no ha avanzado demasiado en términos de credibilidad, ya que ha renunciado a un papel más decisivo por parte de las instituciones ficales independientes, dejando la evaluación y el control del cumplimiento en manos exclusivamente de la Comisión y del Consejo, en un tándem que hasta el momento no ha funcionado bien. Por otra parte, las nuevas reglas se han acordado al margen de cualquier avance sobre los condicionantes de la financiación de las enormes necesidades de inversión europea, como el mercado único bancario, el mercado único de capitales y, sobre todo, la creación de una capacidad fiscal central europea, en un contexto internacional complejo en el que los restantes bloques geopolíticos no escatiman en términos de gastos en defensa o en política industrial y tecnológica. España ha contribuido al acuerdo sobre las nuevas reglas fiscales desde una posición de mediador fiable como responsable de la Presidencia del Consejo de la UE, pero el resultado va a implicar fuertes ajustes fiscales en los próximos años sin más fondos europeos como los NextGenerationEU y con serias dificultades para avanzar en reformas estructurales –incluida la fiscal– imprescindibles para mantener la inversión, la productividad y el crecimiento.