Tema

Se analizan las características y tendencias de la inversión extranjera directa (IED) de salida latinoamericana, con los principales países y sectores de inversión, con especial foco en 2022 y su impacto en España.

Resumen

La IED latinoamericana es una variable escasamente analizada, pero de gran significancia para obtener una visión completa de su capacidad de competir internacionalmente. Es una realidad de más de 650.000 millones de dólares de inversión con países y sectores que han venido siendo protagonistas, pero que está experimentando importantes cambios en los últimos años, como la emergencia de un creciente número de compañías tecnológicas con gran capacidad para implantarse mundialmente. En 2022, pese a la incertidumbre generalizada, las empresas latinoamericanas superaron el récord de inversión en el exterior. Es una realidad importante para España, segundo destino no regional de estas inversiones, sólo por detrás de Estados Unidos (EEUU), donde el capital latinoamericano invirtió más de 68.000 millones de euros.

Análisis

El desarrollo económico de América Latina (y la mejora en las condiciones de vida de su población y el alivio de la pobreza) pasan por un tejido empresarial sólido y competitivo. Una variable crítica es la capacidad empresarial para internacionalizarse por la vía de la inversión, la IED de salida, un ámbito habitualmente ignorado en los países de renta media.

Sin embargo, conocer la capacidad de internacionalización de las compañías latinoamericanas es una variable de fuerte capacidad explicativa. Indica si en un entorno global, las firmas de la región pueden acceder a nuevas bolsas de clientes, si acceden a financiación internacional para sus procesos expansivos, si innovan lo suficiente para generar ventajas competitivas a nivel internacional, si están integradas en cadenas de valor o si son capaces de construir una marca global o acceder a nuevos recursos.

La IED es una variable que evalúa aspectos a largo plazo y no operaciones de inversión minoritarias a corto, que no son IED, sino Inversión de Cartera (IC). Por tanto, lo aquí analizado se relaciona con la capacidad de competir internacionalmente del tejido empresarial latinoamericano, no atribuible a movimientos de fuga de capital por inestabilidad jurídica, regulatoria o macroeconómica, que se medirían a través de la IC.

El impacto económico de la IED latinoamericana no es menor. Equivale a más de 650.000 millones de dólares, un volumen superior al tamaño de la economía argentina, invertidos en el exterior de manera acumulada. Los países que son sedes principales de estas compañías, como Brasil, México y Chile, concentran el 80% de la IED latinoamericana de salida. Pero, si ponderamos la internacionalización con el peso económico individual, encontramos niveles bastante similares, con excepciones relevantes.

Chile es, de manera destacada, el país con mayor inversión en el exterior según su PIB. En el otro lado del espectro está Perú, con una escasa posición inversora según su tamaño económico. En todo caso, hay una importante salida de capital en Colombia y Argentina, siendo también destacable Uruguay, aunque aquí más como tránsito que no como origen último del capital. La posición de Venezuela descendió notablemente debido a la venta de activos exteriores de la que fue la mayor empresa latinoamericana, la petrolera PDVSA.

Por lo que se refiere a los destinos de inversión de la IED latinoamericana, no es posible conocer de forma agregada sus destinos, debido a la ausencia de desglose de este concepto en las balanzas de pagos (que recoge la información sobre IED) de muchos países. En todo caso, si utilizamos estadísticas por número de proyectos, que capturan mejor lo que ocurre con las grandes empresas y las pymes regionales, alrededor del 65% de la inversión va a la propia América Latina. Las empresas latinoamericanas buscan en su expansión países vecinos, en particular en una primera fase de internacionalización, con patrones de consumo y entornos de negocio similares. El primer destino no regional es EEUU, seguido de la Unión Europea (UE), con España a la cabeza. También es destacable que un creciente número de compañías latinoamericanas está siendo capaz de llegar a mercados a priori no naturales, como ocurre con el desembarco de grandes grupos agroindustriales como JBS, Gruma y Nutresa en la India, o Embraer, Vale y Tenaris en China.

América Latina cuenta con un conjunto de empresas globales (llamadas “multilatinas”o “translatinas”), con mayor presencia en otros mercados, con numerosas filiales a nivel internacional y miles de millones en activos en el exterior (en ocasiones hasta el 85% del total), como la minera brasileña Vale, la teleco mexicana América Móvil, la cárnica brasileña JBS, la cementera mexicana CEMEX, el retail chileno Falabella y el fabricante de acero argentino Ternium, entre otros. Estas compañías mueven la aguja estadística y definen los grandes números.

Por debajo de esta realidad encontramos un creciente número de compañías de menor tamaño, cada vez más internacionalizadas, que suelen operar en la parte alta de la cadena de valor. Entre éstas hay un número creciente de compañías tecnológicas, que han florecido en los últimos años gracias a la masiva llegada de capital riesgo, principalmente internacional, a las políticas públicas de desarrollo de ecosistemas y al habitual ADN emprendedor (muchas veces a la fuerza) de los jóvenes latinoamericanos. Hoy, la región cuenta con 36 unicornios y más de 1.000 compañías tecnológicas jóvenes, que en la mayoría de los casos se han expandido agresivamente en el exterior, reconfigurando los flujos de IED.

Cuando estas compañías se expanden suelen cubrir brechas allí donde no siempre llegan los gobiernos, como la fintech brasileña Nubank, clave en la bancarización de colectivos desfavorecidos, y la edtech colombiana Platzi, con un importante papel en la formación de colectivos de bajos ingresos. Una de las grandes esperanzas para el progreso de colectivos vulnerables en América Latina se encuentra en la mayor expansión, internacionalización y llegada a una mayor población de estas compañías en la región.

Las empresas latinoamericanas baten su récord de inversión externa en el año del conflicto ruso-ucraniano

Contrariamente a lo que podría pensarse, 2022 fue un buen año para la economía latinoamericana. El crecimiento agregado del PIB fue del 4%, superior a lo previsto, mientras otras variables también se comportaron de forma positiva. Se estima que el valor de las exportaciones regionales de bienes creció un 20%, impulsado por un alza del 14% de los precios y una expansión del 6% del volumen exportado. Los datos preliminares apuntan a un incremento de la inversión exterior recibida por número de proyectos y adquisiciones de compañías de un 5% y un 70% respectivamente, y las remesas recibidas se habrían incrementado un 9,3% (hasta los 142.000 millones de dólares).

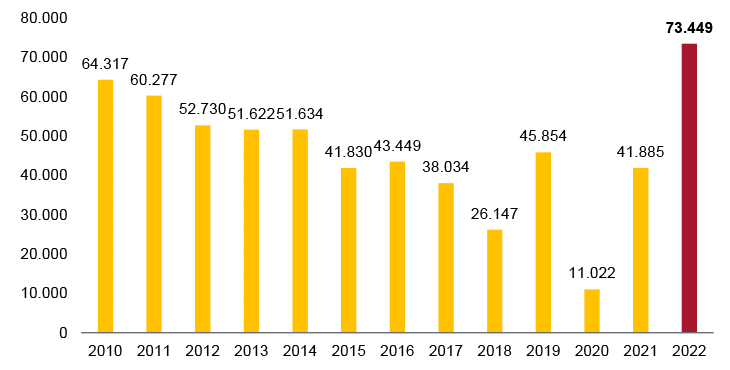

En este contexto, la IED de salida se comportó incluso mejor y las empresas latinoamericanas batieron su récord histórico de inversión en el exterior en 2022: 73.449 millones de dólares, muy por encima de las cifras de pandemia o del superciclo de materias primas de principios de siglo (Figura 1). Y todo, en un escenario muy incierto por el conflicto ruso-ucraniano, las elevadas tasas de inflación y la alta incertidumbre en los mercados financieros.

Figura 1. Evolución de la IED emitida por América Latina en millones de dólares, 2010-2022

Este resultado tan dinámico de la inversión vendría explicado fundamentalmente por tres factores. En primer lugar, por la reinversión de beneficios entre la empresa matriz y la filial en el exterior (que suponen habitualmente entre un 50% y un 70% de la IED total). La subida de precios derivadas del conflicto bélico y, en ocasiones, el pasar a ocupar espacios anteriormente ocupados por Rusia o Ucrania en provisión de materias primas, podría haber incrementado los beneficios de numerosas compañías latinoamericanas especializadas en extracción y transformación de materias primas y con elevados activos en el exterior. Por ejemplo, las exportaciones agropecuarias brasileñas avanzaron un 36% el año pasado, la estatal colombiana Ecopetrol disparó sus beneficios un 150% hasta septiembre y Perú incrementó sus ventas de gas licuado un 58%.

En segundo lugar, los tipos de cambio (que pueden encarecer las adquisiciones o implantaciones, y que también tiene un importante efecto en los costes de financiación si la moneda local se deprecia), mostraron una importante resistencia, debido en parte a que los bancos centrales continuaron subiendo sus tasas de referencia durante todo el año (Perú 12 incrementos y Brasil cinco hasta el 13,75%).

En tercer lugar, y dada la elevada correlación entre acceso a emisiones en mercados internacionales de bonos y procesos expansivos de las grandes compañías de la región, es igualmente importante analizar qué ocurrió con esta variable. Cabe destacar que los diferenciales EMBI (Emerging Markets Bond Index) apenas se movieron y se produjeron emisiones importantes como la empresa brasileña JBS y el banco brasileño Bradesco. Nuevamente, tal y como había ocurrido con el COVID-19, los mercados financieros parecen contribuir a la salida de la crisis, sin penalizar las economías latinoamericanas, contrariamente con lo que históricamente venía ocurriendo con la región en crisis pasadas en los años 80 y 90.

El sector con más proyectos realizados en 2022 fue el de software y servicios de IT, 108, prácticamente el doble del número de proyectos destinados a servicios financieros (57), en el segundo lugar. Sin embargo, estos proyectos suelen ser de montos bastante menores que los dirigidos a sectores tradicionales y, por eso, en ocasiones figuran por debajo del radar estadístico por su menor tamaño de inversión, pero en todo caso hablan de una corriente de fondo positiva en el tejido empresarial latinoamericano en cuanto a un número creciente de compañías capaces de internacionalizarse y que operan en la parte alta de la cadena de valor.

Si tomamos el tamaño de la inversión como variable principal, en 2022 destaca en primer lugar la chilena Arauco, segundo mayor productor de celulosa y paneles del mundo, que alcanzó un acuerdo con el gobierno de Mato Grosso do Sul, en una zona muy próxima a la frontera de Brasil y Paraguay. Muy cerca está la expansión del mayor ecommerce de América Latina, Mercado Libre. Hay, por tanto, esa dualidad de grandes empresas liderando proyectos de envergadura en sectores más tradicionales, como Arauco o el Grupo de Cementos de Chihuahua (planta Odessa en Texas), conviviendo con un número creciente de compañías tecnológicas, como Mercado Libre o Kavak (EAU, Arabia Saudí y Omán).

América Latina es el cuarto mayor inversor en España (y España el segundo destino mundial de inversión latinoamericana)

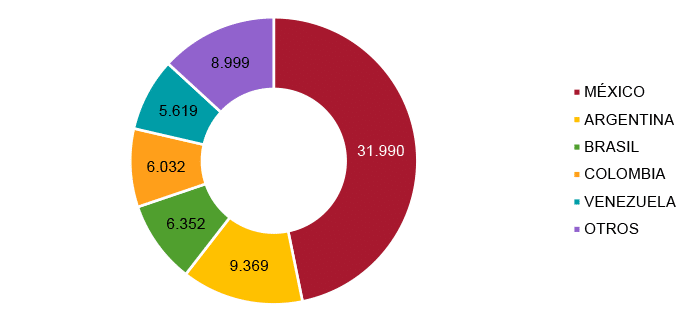

España es uno de los países del mundo con mayor apertura económica, medida tanto por el comercio como por la entrada y salida de IED. Es la 12ª economía del mundo en IED recibida –posición muy similar a su importancia en tamaño económico– con 819.000 millones de euros y 6.796 compañías extranjeras operando en el país, que emplean 1.697.000 personas. Un inversor muy relevante es América Latina, con 68.361 millones de euros de inversión acumulada, incluyendo las posiciones de holding (Entidades de Tenencia de Valores Extranjeros o ETVE, según su denominación jurídica en España). Esto convierte a América Latina en el cuarto mayor inversor en España si se le considera de forma conjunta, sólo por detrás de EEUU, el Reino Unido y Francia. México es el primer inversor de renta media en España, por encima de China. Un total de 20 países latinoamericanos cuentan con inversiones en España (ver Figura 2) y Argentina, Brasil, Colombia y Venezuela tienen una inversión significativa.

Figura 2. Principales inversores latinoamericanos en España por países (stock en millones de euros)

En términos históricos, la inversión latinoamericana en España es un fenómeno reciente –pese a haber compañías establecidas desde los años 80–, que se ha incrementado un 99% desde 2010. En todo caso, es un fenómeno relativamente desconocido, debido en parte a que el español ignora que cuando almuerza en Vips, adquiere pan Bimbo, alpargatas Hawaianas o pernocta en el Hotel Villamagna de Madrid, acude a unas compañías de titularidad latinoamericana. Además, numerosos proveedores de multinacionales españolas, como los grandes bancos, compañías de telecomunicaciones o eléctricas, incluidos en sus carteras de productos y servicios, también son de origen latinoamericano.

Pese a la compleja coyuntura económica, España registró en 2022 una IED de 36.534 millones de euros, un 12,9% más que el año anterior y un 33,3% por encima de los niveles prepandemia (año 2019). Por el contrario, la inversión procedente de América Latina fue de 1.101 millones de euros, un 32,9% menos que en el año anterior. Este descenso inversor contrasta con el número de proyectos de inversión greenfield, situado en niveles récord el pasado ejercicio, lo que indica un menor volumen inversor (menor número de grandes operaciones) pero mayor presencia empresarial y más llegada a España de pymes y startups de la región.

Por poner algunos ejemplos destacados, el año pasado llegó a España el primer unicornio chileno, Betterfly, con soluciones de salud para grandes empresas, que entró al mercado español adquiriendo una compañía local. Igualmente, la mexicana Kio Networks, especializada en seguridad informática, anunció una inversión de 50 millones en un centro de datos en Valencia. O la fintech brasileña Creditas, accedió a nueva financiación en España por importe de 230 millones de euros. O la edtech colombiana especializada en cursos empresariales online Ubits. La cementera Votorantim, también brasileña, anunció su intención de producir biocombustibles con energía solar e hidrógeno verde, aprovechando el CO2 que genera la industria del cemento.

Es destacable, desde la perspectiva latinoamericana, que España es desde hace años el segundo país de inversión no regional para sus empresas, sólo por detrás de EEUU, consolidando su papel de puerta de entrada prioritaria al mercado europeo. Cuando el empresario latinoamericano mira donde expandirse más allá de la región, dejando aparte la principal economía del mundo, piensa sobre todo en España. El pasado año se alcanzaron los 39 proyectos de inversión anunciados. Se trata del ejercicio récord, a gran distancia del segundo, los años 2021 y 2019, con 24 proyectos cada uno. En comparación con España, en 2022 los proyectos de inversión anunciados por compañías latinoamericanas en Alemania fueron nueve, en Francia tres y en Italia uno.

Si se analiza qué ciudades españolas se están beneficiando del desembarco inversor latinoamericano, hay una elevada concentración de estas empresas en Madrid, que aglutina hasta 82 proyectos de inversión medido en términos acumulados, seguida de Barcelona, a una importante distancia con 43 proyectos. El hecho de que las dos ciudades españolas de mayor tamaño y dinamismo económico sean los principales destinos de esta inversión está en línea con los intereses de las compañías: acceso a mercado, acceso a talento y buena conectividad tanto con España como con el resto de Europa. Valencia, Málaga, Alicante y Zaragoza son, entre otras, ciudades que también están en el radar de las empresas latinoamericanas, si bien ninguna de ellas supera los 12 proyectos de inversión, aunque en líneas generales la inversión latinoamericana se encuentra a lo largo de toda la geografía española.

Por último, hay inversiones fuera del radar estadístico, en volumen nada despreciable, pero a cuya información resulta complicado acceder, al ser operaciones inmobiliarias llevadas a cabo por Family Offices u otros vehículos. Estas inversiones se concentran en los barrios más acomodados de Madrid (no en vano se habla de Madrid como “la nueva Miami”). Algunas firmas de inversión inmobiliaria de origen o capital latinoamericano que actualmente operan en España son Gran Roque (venezolana), con larga trayectoria en España, el Grupo Impar y el más reciente Be Grand (mexicana). Cabe destacar que, en algunos casos, la obtención del permiso de residencia, el cual se puede conseguir mediante la adquisición de viviendas, determina en gran parte la composición de las carteras de activos de estos fondos.

Conclusión

Para los próximos años es esperable que las inversiones latinoamericanas en el mundo, así como en España, continúen creciendo. Los empresarios y consejos de las compañías son cada vez más conscientes de la importancia de tener exposición a los grandes mercados mundiales no regionales y de las ventajas inherentes a los procesos de internacionalización. En segundo lugar, existe una creciente preferencia por la diversificación de riesgos a través de la internacionalización, que permite compensar ciclos económicos locales de bajo crecimiento mediante las ventas en el exterior, así como mantener activos en monedas a priori más estables. En tercer lugar, a medida que las empresas latinoamericanas se están volviendo más sofisticadas son cada vez más capaces de competir en entornos globales, como muestra la proliferación de compañías tecnológicas latinoamericanas que operan en el exterior. En cuarto lugar, la ventanilla de financiación para que las compañías puedan financiar su expansión empresarial está abierta, tanto a través de numerosos programas públicos procedentes de gobiernos u organismos multilaterales, como de los mercados locales o internacionales.

{kind=link}