Tema: El año y medio transcurrido desde el inicio de la Primavera Árabe ofrece una perspectiva suficiente para analizar su impacto económico en el Norte de África, así como los retos de política económica que afrontan los países de la región en el futuro inmediato.

Resumen: Tanto el impacto como la naturaleza y magnitud de esos retos varían por países, básicamente en función del alcance de las revueltas y de su estructura económica. No obstante es posible encontrar retos compartidos, especialmente en las economías no exportadoras de hidrocarburos como Egipto, Marruecos y Túnez. En general, el crecimiento se ha visto afectado y los equilibrios interno y externo se han deteriorado, con la salvedad de Argelia. Las perspectivas a corto plazo siguen siendo complicadas e interfieren con el proceso de transición política en Túnez y Egipto, y con la pugna del nuevo gobierno marroquí por la autonomía en materia de política económica. Los nuevos gobiernos islamistas en Egipto, Marruecos y Túnez comparten algunas tendencias, pero las incertidumbres económicas son menores en Marruecos. Argelia mantiene más espacio de política fiscal, pero no indefinido, mientras que Libia afronta retos muy distintos y más relacionados con el futuro político del propio país, especialmente el marco institucional del sector de hidrocarburos. La UE debe permanecer atenta a la evolución de las reformas y las políticas económicas de sus vecinos del sur, intentando acompañar el proceso con apoyo financiero, económico y político. España participa de esa reflexión en mayor medida, pues su nivel de interdependencia y de preferencias por la región se sitúa por encima de la media europea.

Análisis

Evolución económica y perspectivas generales

El punto de partida del análisis debe ser la heterogeneidad de los sistemas económicos y situaciones socio-políticas de los países norteafricanos. Respecto a la estructura económica, en la región hay economías basadas en los hidrocarburos (Argelia y Libia) y economías más abiertas y diversificadas en las que las exportaciones de manufacturas y productos agrícolas, las inversiones extranjeras, las remesas y el turismo juegan un papel mucho más importante (Egipto, Marruecos y Túnez). Las primeras padecen una doble vulnerabilidad frente a la evolución de los precios de los hidrocarburos y, como ocurrió en el caso libio, su capacidad para mantener los niveles de producción y exportaciones en un contexto de conflicto interno. Desde la perspectiva socio-económica, Egipto registra las mayores tasas de pobreza, seguido de lejos por Marruecos. En Túnez y Argelia la pobreza rural es también importante, aunque con la salvedad de Egipto, la región registra tasas de pobreza menores a las de otros países en desarrollo de mayor renta.

Las Gráficos 1-6 adjuntos ofrecen una visión rápida de la situación de partida y de la evolución y perspectivas de los principales agregados económicos. Aunque resulta difícil disociar el impacto de las revueltas y las correspondientes respuestas de política económica a los efectos de la crisis que afecta a la Eurozona, especialmente en los exportadores más diversificados, es evidente que las revueltas entrañan graves dificultades.

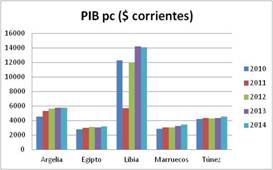

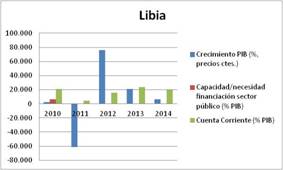

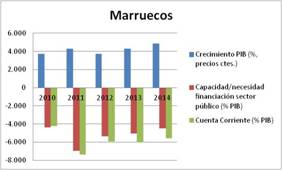

El PIB per cápita en dólares corrientes se ha visto afectado en todos los países. El impacto fue especialmente fuerte en Libia, que en 2011 redujo su renta per cápita a casi la mitad, aunque queda relativizado por su elevado nivel de renta y la recuperación de la producción de crudo. Las previsiones del FMI apuntan a que en 2012 la renta per cápita libia volverá a situarse en los 12.000 dólares para volver a aumentar en 2013, si bien tales previsiones son muy sensibles a la evolución de los precios del crudo y de la situación política y de seguridad del país, que suscita incertidumbres acerca de la sostenibilidad en el medio y largo plazo de los niveles de producción recuperados. En Argelia el PIB per cápita ha seguido aumentando a buen ritmo y las perspectivas son favorables siempre que, al igual que ocurre con Libia, no haya un cambio de tendencia acusado en los precios de los hidrocarburos. Para Marruecos, el FMI prevé un estancamiento del PIB per cápita en 2012, mientras que en Túnez se reducirá, un impacto que se retrasa a 2013 para Egipto.

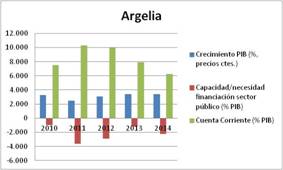

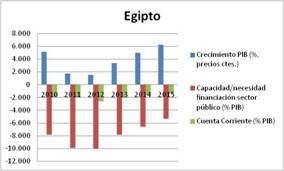

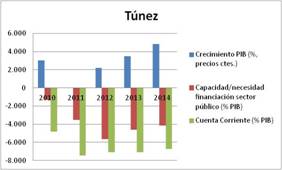

El crecimiento económico y los equilibrios presupuestario y externo también se han resentido, aunque de nuevo de manera muy diferenciada por países. En Argelia el crecimiento del PIB se mantiene robusto, por encima del 2%-3% para el período analizado. En Egipto el coste en términos de crecimiento ha sido considerable, rompiendo una concatenación de años de tasas muy elevadas, en el entorno del 5% y superiores. En 2011 y 2012 el crecimiento caerá por debajo del 2% y, siempre según el FMI, debería comenzar una recuperación gradual en 2013 para recuperarse en 2014. Las tasas de crecimiento libias son las más volátiles, uno de los problemas recurrentes del país, con una caída del 60% en 2011 seguida de un fuerte aumento de cerca del 80% previsto para 2012 y del 20% para 2013. Marruecos es el país que mantiene un mejor perfil de crecimiento, estable en el entorno del 4% durante todo el período recogido en el Gráfico. Túnez, en cambio, tuvo por primera vez en décadas un crecimiento negativo (-0,8%) en 2011, si bien las previsiones del FMI apuntan a un regreso paulatino a las tasas pre-revolucionarias en 2013.

Gráficos 1-6. PIB en Argelia, Egipto, Libia Marruecos y Túnez, 2010-2014

|  |

|  |

|  |

Fuente: FMI, World Economic Outlook Database, abril de 2012.

Las cuentas públicas de 2011 han registrado un importante deterioro en todos los países. En Argelia, parte del déficit vino marcado por el aumento de las inversiones públicas planificadas previamente, pero también refleja el aumento del gasto corriente en salarios y empleo en el sector público, así como el aumento de las subvenciones al consumo de energía y alimentos. Esta segunda faceta es un elemento común a toda la región, con la excepción de Libia por su peculiar configuración económica. En 2011 la necesidad de financiación del sector público argelino ascendió a casi el 4% del PIB, pero las previsiones del FMI contemplan una reducción en 2012 y 2013. Las mayores tensiones de financiación del sector público se dan en Egipto, donde el deterioro de las cuentas públicas alcanzó un déficit del 10% en 2011, cifra similar a la prevista para 2012, año a partir del cual las previsiones del FMI contemplan una mejora gradual para alcanzar porcentajes semejantes a los de 2010.

Marruecos también registró un fuerte aumento del déficit público en 2011, hasta casi alcanzar el 7% del PIB, explicable por una mayor expansividad de la política fiscal basada en un aumento del gasto corriente, esencialmente subsidios a los alimentos y subidas salariales. Las previsiones apuntan a una minoración del déficit en los próximos años, pero sin lograr reducirlo por debajo del 4% del PIB. En Túnez, que partía de una posición de cuasi equilibrio presupuestario en 2010, el deterioro ha sido más rápido, alcanzando un déficit de casi un 4% en 2011 con previsiones cercanas al 7% para 2012 y ligeras mejoras en los años sucesivos. El FMI no proporciona previsiones presupuestarias para Libia, que históricamente oscila entre superávit y déficit presupuestarios en línea con la evolución de su producción de petróleo y que en condiciones normales de producción cuenta con un amplio espacio de política fiscal.

El equilibrio externo presenta también grandes diferencias. Los grandes exportadores de hidrocarburos consiguen fuertes superávit por cuenta corriente, mientras que los demás países registran déficit importantes que se traducen en una reducción importante de las reservas de divisas, especialmente en Egipto y Túnez. Argelia mantiene superávit corrientes en el entorno del 10% del PIB en 2011 y 2012, mientras que Libia, que ni siquiera en 2011 con la paralización de las exportaciones de crudo y de gas registró déficit por cuenta corriente, alcanzaría un superávit en las cercanías del 20% del PIB desde este mismo 2012. Egipto registraría un deterioro leve gracias a la estabilidad que proporcionan las rentas del canal de Suez y las exportaciones de gas, pero el agregado esconde el hundimiento de los ingresos por turismo y no recoge la fuerte salida de capitales reflejada en la cuenta financiera ni las tensiones sobre las reservas de divisas. En Túnez y Marruecos, más vulnerables al aumento de los precios de los hidrocarburos, el equilibrio externo es más frágil, con déficit por cuenta corriente superiores al 7% del PIB en 2011 y una leve reducción en los años siguientes.

La reconfiguración de las políticas económicas en Egipto, Marruecos y Túnez

El menor margen de política económica que padecen Egipto, Marruecos y Túnez recomienda analizar sus casos con mayor detalle. En Egipto, las dificultades presupuestarias han obligado al gobierno a reconsiderar la decisión de junio de 2011 de declinar la asistencia financiera del FMI y el Banco Mundial. El Partido Libertad y Justicia (PLJ) de los Hermanos Musulmanes se ha mostrado renuente al endeudamiento externo, proponiendo medidas alternativas de reducción del déficit de más calado político que recaudatorio: aumentar el impuesto de sociedades en algunos sectores, como las comunicaciones; elevar el impuesto sobre las ganancias del capital; conectar los hogares a la red de gas natural para ahorrar en los subsidios a las bombonas de butano; y recuperar las tierras otorgadas y las empresas privatizadas por el anterior régimen a su entorno empresarial, o al menos parte de su valor real.

Otras propuestas resultan más pragmáticas y continuistas con las reformas emprendidas por el régimen de Mubarak, como reformar el sistema de subsidios a los alimentos y la energía para focalizarlo en los más necesitados y reducir su coste. Si finalmente impera el pragmatismo, lo más probable es que el país acabe cerrando un acuerdo con el FMI y anclando sus políticas económicas en cierta ortodoxia macroeconómica. Las expectativas acerca de sustituir dicho acuerdo con financiación del Golfo se han visto defraudadas por el deterioro de las relaciones bilaterales con Arabia Saudí y el hecho de que sólo una pequeña parte de la asistencia prometida por los saudíes, Qatar y los Emiratos Árabes Unidos ha sido efectivamente desembolsada: a principios de 2012 Egipto apenas había recibido 500 millones de dólares de Arabia Saudí y otro tanto de Qatar.

Las tendencias en las relaciones económicas exteriores se han basado también en el mantenimiento de los acuerdos y compromisos alcanzados por el régimen anterior. No obstante, el comportamiento rentista de las elites económicas del régimen de Mubarak y la captura por su parte de los beneficios de las privatizaciones y la liberalización ha deslegitimado este tipo de reformas microeconómicas, y en un entorno de nacionalismo la liberalización comercial corre, cuando menos, el riesgo de paralizarse. El gobierno posterior a Mubarak ya ha mostrado algunas tendencias al populismo, aumentando el gasto corriente en subsidios y salarios públicos en una difícil situación presupuestaria. Algunos analistas, como los del Economist Intelligence Unit, apuntan a que futuros gobiernos podrían seguir ese enfoque y completarlo con una mayor intervención en la economía.

La renuencia a aceptar la condicionalidad de los organismos financieros internacionales y el enrarecimiento de las relaciones con Israel generan algunas incertidumbres sobre la futura gestión económica internacional. A finales de abril se produjo la cancelación del contrato de exportación de gas egipcio a Israel. El gobierno egipcio también solicitó recientemente a EEUU una modificación de las condiciones de funcionamiento de las QIZ (Qualifiying Industrial Zones), que vertebran buena parte de las exportaciones egipcias a EEUU, para reducir los requerimientos de contenido israelí del 10,5% al 8,5%. Pero, de nuevo, tales medidas parecen relativamente simbólicas, o muy focalizadas en Israel, como para poner en cuestión los grandes intereses económicos egipcios, como las exportaciones de gas y el tránsito por Suez, el comercio internacional, el turismo, las inversiones o la cooperación financiera extranjera.

Marruecos aplicó políticas fiscales similares a las de Egipto en 2011, en un intento de aplacar las protestas aumentando subsidios, salarios y empleos públicos. Pero el nuevo gobierno del Partido Justicia y Desarrollo (PJD) parece haber optado por el pragmatismo y el envío de señales claras en materia de política económica: acercamiento a los empresarios, compromiso con Europa, prudencia macroeconómica, privatización (5% del Banque Centrale Populaire, BCP) y discurso reformista. Dando un paso más de lo esperado, el nuevo gobierno marroquí incluso ha reducido de manera importante los subsidios a los combustibles, una señal de pragmatismo económico de fuerte coste político entre su electorado.

Es pronto para realizar valoraciones de la gestión económica del nuevo gobierno, pero lo cierto es que, pese a ser más propicia que en Egipto o Túnez, la situación económica marroquí requiere decisiones difíciles como la tomada con los subsidios. La campaña agrícola de 2012 va a ser difícil y la crisis europea empieza a afectar con mayor intensidad a las exportaciones del país. Los ingresos por turismo han caído de manera importante, igual que las inversiones extranjeras, y sólo las remesas de emigrantes (unos 7.000 millones de euros en 2011, el equivalente a la tercera parte de las exportaciones marroquíes) apuntalan el equilibrio externo y las reservas de divisas. Marruecos precisa inversiones extranjeras y acceso al crédito con una prima de riesgo en aumento como consecuencia de las revueltas árabes. Este vector opera en el sentido de la continuidad y la prudencia, esperando tiempos mejores para las exportaciones, el turismo y las cosechas.

La senda de las reformas microeconómicas tiene una dimensión de política redistributiva (subsidios focalizados en los pobres, gobernanza económica), pero ésta puede no ser suficiente. Es posible que el PJD quiera reforzar su agenda de lucha contra la pobreza y la exclusión, aunque está por ver qué medidas y qué coste presupuestario está dispuesto a asumir el gobierno dado el margen de actuación política de que dispone. Habiendo sido elegido recientemente, dispone en principio de legitimidad para afrontar medidas impopulares si las acompaña de señales hacia su electorado. El discurso de la lucha contra la corrupción y la exclusión son dos dimensiones centrales en el discurso económico del PJD y, como los gobiernos de Túnez y Egipto, deberá obtener resultados al respecto. Esta lógica obra en favor de políticas que pueden tener un genuino contenido de inclusividad, empezando por sentar las bases de un crecimiento sostenido y las reformas institucionales económicas básicas, pero también podría obrar a favor de políticas populistas de corto plazo.

En Marruecos parece que el populismo no ha calado todavía en las principales decisiones económicas del nuevo gobierno. Desde luego, no en lo relativo a las relaciones económicas exteriores, donde el ejecutivo marroquí ha derrochado compromiso con sus socios europeos y estadounidenses. El discurso de renovación intra-magrebí y de aumento de las relaciones con los países del Golfo tampoco es novedoso, pero sí lo sería el que pudiese llevarse a cabo. Aunque las perspectivas de integración económica regional en el Magreb siempre resultan inciertas, la situación actual de transición en la región parece reforzar esa sensación, más allá de las voluntades reales de los actores implicados.

Túnez atraviesa por un período de transición que añade incertidumbre económica al ya de por sí incierto período constituyente. Las elecciones posteriores a la nueva Constitución deberían tener lugar a mediados de 2013, y a partir de ese momento sería previsible un gobierno estable del partido islamista Ennahda. Pero la estabilidad del gobierno no podrá garantizar la estabilidad política si la economía no supera las importantes dificultades que atraviesa. La Primavera Árabe ha elevado las expectativas socio-económicas de la población, y las protestas y huelgas con demandas económicas siguen produciéndose en el país y afectando a la producción y la inversión extranjera. El paro y la pobreza no encuentran respuestas en una situación de estancamiento económico, y las tradicionales palancas exteriores de la economía tunecina, exportaciones y turismo, se han visto muy afectadas por la crisis europea y el retraimiento de sus inversores y, sobre todo, turistas.

Al igual que Egipto y Marruecos, en Túnez se han aplicado políticas expansivas destinadas a calmar el malestar social, con los mismos resultados limitados al corto plazo y la pervivencia de cierto clima de desafección. El juicio de los votantes acerca de la gestión económica puede ser aquí especialmente severo. El gobierno ha publicado un plan económico muy vago, sin concretar las medidas de política económica ni razonar su impacto, que fija objetivos tan infra-especificados como “construir una sociedad equilibrada”. Pero al igual que se ha apuntado anteriormente, la dificultad de la situación debería favorecer decisiones pragmáticas para crear empleo y desarrollar las regiones del interior. A título de ejemplo, el plan de desarrollo 2012-16 pretende alcanzar tasas de crecimiento económico superiores al 6%, una meta muy complicada de lograr sin tomar decisiones de mayor alcance que las esbozadas.

Túnez ejemplifica bien las tendencias expansivas de las políticas fiscales islamistas en el Norte de África. El presupuesto de 2012 aumenta en más de un 10%, alcanzando el gasto corriente casi su tercera parte. El gobierno ha anunciado que para financiarlo recurrirá a las privatizaciones y la subasta de licencias, pero no parece fácil alcanzar las cifras pretendidas, cercanas a los 700 millones de dólares. Ya ha subastado dos licencias de telefonía móvil por cerca de 150 millones de dólares sin gran interés de los inversores extranjeros. También confía en que las empresas cercanas a Ben Ali empiecen a pagar impuestos y que la recaudación del impuesto de sociedades aumente con la reducción de la economía sumergida. Sin embargo, como ocurre con la reducción del desempleo, el resorte necesario para recuperar la recaudación es volver al crecimiento, además de realizar una reforma fiscal comprehensiva.

Pese a ello, al igual que Marruecos y tal vez en mayor medida que Egipto, en materia de relaciones económicas exteriores la UE seguirá siendo el principal mercado de Túnez, el principal inversor en el país y uno de sus mayores financiadores. Túnez precisa además la financiación, ya obtenida, de los organismos financieros internacionales, lo que unido a su carácter de economía abierta que compite en mercados internacionales supone un anclaje en el pragmatismo. Esto no impide que el gobierno tunecino quiera reforzar sus relaciones con Libia, que es un socio comercial importante y con un potencial que el gobierno espera poder explotar, así como beneficiarse de la ayuda financiera y las inversiones del Golfo. Pero el grueso de las relaciones económicas del país seguirá concentrado en la UE, que otorgaría a Túnez tras las elecciones de 2013 el Estatuto Avanzado de que ya disfruta Marruecos. Un aspecto complejo será la gestión del legado empresarial de las familias Ben Ali y Trabelsi, presente en varios sectores de la economía tunecina, en muchas ocasiones con socios europeos. El gobierno ha planteado que parte de esos activos serán nacionalizados, pero que las joint ventures con inversores extranjeros serán respetadas, asumiendo el Estado la participación del entramado de Ben Ali.

Conclusión

Incertidumbre, mensajes positivos e hidrocarburos

La incertidumbre se refiere sobre todo a las políticas económicas de Egipto y Túnez, que pueden ser más proclives a combinar medidas populistas con otras más pragmáticas en una proporción difícil de prever. Los mensajes positivos provienen de las medidas de política económica de Marruecos, aunque es pronto para valorar la autonomía del gobierno en materia económica y su capacidad para cumplir al menos parte de sus promesas. Los hidrocarburos son los determinantes de la situación en Libia y Argelia: Argelia puede compartir algunos de los trazos evocados para los no exportadores de hidrocarburos, como unas importantes medidas fiscales expansivas para calmar el malestar, pero se lo puede permitir, al menos en el corto plazo; a medio plazo los retos de Argelia se encuentran en diversificar su economía sin por ello dejar de seguir desarrollando su sector energético y mejorar la gestión de sus rentas. En Libia, el futuro económico del país se juega básicamente en la creación de un modelo estable de gobernanza económica para su sector de hidrocarburos.

Año y medio tras la caída de Ben Ali y Mubarak, el futuro de las reformas económicas en el Norte de África permanece abierto. Marruecos sigue presentando una situación económica comparativamente ventajosa frente a Egipto y Túnez, pero requiere consolidarla con políticas económicas consistentes, y no esperar que esa ventaja se mantenga por defecto frente a las dificultades de aquéllos.[1] En Túnez y Egipto, las mejoras institucionales y la liberalización interna para desmontar el entramado de intereses de las elites pueden verse reforzadas. Otras medidas, como la consolidación fiscal o una mayor apertura a la economía internacional en el caso de Egipto, pueden encontrar resistencias que se creían superadas. Pero lo previsible es que en los tres países mencionados impere el pragmatismo, y la política económica concilie justicia social y crecimiento, moralización de la vida económica y empresarial con apertura al exterior, y tal vez guiños al electorado conservador con un marco de política económica creíble y coherente. Cada gobierno tenderá a encontrar su equilibrio, pues en la nueva situación una parte importante de su credibilidad y su futuro político se va a jugar en el terreno de los resultados económicos.

Finalmente, es importante recalcar el papel de la UE en la reforma de las políticas económicas de sus vecinos del sur. El elemento fundamental es (1) el acompañamiento de las reformas económicas, tanto en el apoyo financiero como político, y (2) el envío de señales claras acerca de la voluntad de la UE de ofrecer un modelo creíble de integración económica basado en las complementariedades existentes entre las orillas del Mediterráneo occidental.

España debe participar de manera relevante en esa reflexión, que para pocos países europeos resulta de naturaleza tan estratégica.[2] Desde una perspectiva económica, en primer lugar debe mantener la atención de la UE hacia la ribera sur del Mediterráneo y transmitir la importancia del futuro económico del Norte de África para el conjunto de Europa, lo que debería plasmarse en mayores recursos presupuestarios en las negociaciones de las perspectivas financieras 2014-2020. En paralelo, debe trabajar por construir ese modelo de integración completa desarrollando el entramado institucional existente (acuerdos de libre comercio y política de vecindad) y fijando un objetivo reconocible y verificable; por ejemplo, un calendario para la adhesión de aquellos países de la ribera sur que lo deseen a un Espacio Económico Euromediterráneo inspirado en el Espacio Económico Europeo. Ese objetivo incrementalista y diferenciado obligaría a España a repensar la coherencia económica de sus relaciones con el Norte de África, empezando por recalibrar su postura respecto a la apertura de los mercados agrícolas y de servicios (que pueden incluir la movilidad de la mano de obra) y mantener una cooperación financiera significativa.

Es cierto que el contexto internacional no resulta favorable para “financiar”’ este tipo de procesos complejos e inciertos, pero el énfasis de la UE en la liberalización y las reformas institucionales ha contribuido a configurar un ecosistema más proclive a las mismas, y sería un gran retroceso perder ese acervo de apertura económica contaminado por las elites que la aplicaron de manera sesgada en su provecho. Si ese acompañamiento se diluye, el anclaje de la política económica puede resentirse y revertir las expectativas hacia modelos de intervención económica que se creían ya superados en la región. En ese caso se estaría poniendo en riesgo la viabilidad económica de las transiciones políticas, lo que tendría costes incalculables, y los mayores podrían no ser de índole económica.

Algo semejante se aplica a España, que no puede estar ausente de esa reconfiguración económica que atraviesa la región. Hay nuevos gobiernos, nuevas políticas económicas y una transformación de los equilibrios de economía política que incluye nuevos actores. Todo ello genera un ecosistema económico diferente que altera el mapa estratégico español de riesgos y oportunidades en la región y requiere una gestión adecuada de los mismos por parte de empresas y gobierno.

Gonzalo Escribano

Director del Programa de Energía, Real Instituto Elcano

[1] Sobre Argelia y Libia y el papel de los hidrocarburos en su sistema económico se puede consultar Gonzalo Escribano (2011), “Una agenda energética para Libia: seguridad, reconstrucción y gobernanza”, ARI nº 139/2011, Real Instituto Elcano. Sobre Marruecos y las oportunidades económicas que ofrece la situación de la región, véase Gonzalo Escribano (2011), “Marruecos en el nuevo mapa económico mediterráneo”, ARI nº 150/2011, Real Instituto Elcano.

[2] Para una enumeración de políticas, también económicas, véase Haizam Amirah Fernández (2012), “España ante un Mediterráneo con mayores oportunidades y riesgos”, ARI nº 7/2012, Real Instituto Elcano.