Tema

La economía mundial debería continuar creciendo en 2019, aunque menos que en años anteriores. Sin embargo, los riesgos geopolíticos se acumulan y podrían dar sorpresas.

Resumen

Según la mayoría de las previsiones, en 2019 se mantendrá el dinamismo económico observado el pasado año –aunque con algo menos de intensidad– gracias a los estímulos fiscales de EEUU, la continuada inyección de liquidez del BCE, una transformación productiva china que sigue su curso previsto y la recuperación de los países productores de petróleo. No obstante, este escenario favorable tendrá que enfrentarse a diversos riesgos geopolíticos, entre los que cabría destacar una intensificación de la guerra comercial entre EEUU y China, una disrupción en la hasta ahora ordenada pero inestable transición económica de este último, una mayor cuota de poder de los partidos antisistema en la UE y una resolución no acordada del Brexit. Si la economía mundial será capaz o no de esquivar estas amenazas es el principal interrogante del año que acaba de comenzar.

Análisis

Desde el punto de vista económico, el año 2019 presenta una paradoja: mientras que el crecimiento económico global (y también el europeo y el español) tiene sólidos fundamentos para mantenerse, la acumulación de incertidumbres geopolíticas va en aumento. Así, si la economía es capaz de seguir ignorando las tensiones políticas como ha hecho hasta ahora, 2019 debería ser otro año de crecimiento. No tan espectacular como los tres anteriores, pero capaz de seguir reduciendo el desempleo y la desigualdad. Sin embargo, si la economía comienza a verse contagiada por la incertidumbre política derivada del auge de los partidos antisistema, la guerra comercial entre China y EEUU o los temores que rodean al Brexit, el crecimiento podría verse lastrado, al igual que ya lo están haciendo los índices bursátiles.

A continuación se hace un breve repaso a las perspectivas económicas para 2019 y a los riesgos geopolíticos que podrían materializarse en cada una de las principales regiones.

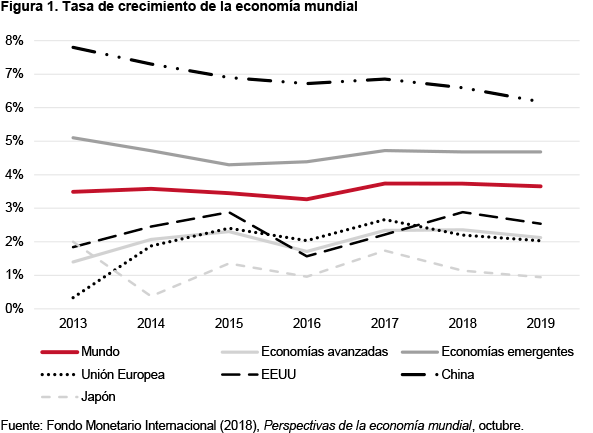

Buenas perspectivas para la economía mundial

Tras un 2018 de fuerte crecimiento económico global y cierta corrección en las bolsas (con la mayor caída en los parqués estadounidenses en los últimos 10 años), el escenario base de prácticamente todas las previsiones es que durante 2019 el dinamismo se mantenga con tasas de crecimiento globales alrededor del 3,5%, menores que en los últimos años, pero todavía bastante fuertes (véase la Figura 1). Tanto el comercio internacional, que avanzó un 4,2% en 2018 a pesar de las tensiones proteccionistas, como la inversión, que se situó en el 26,2% del PIB (el mayor nivel desde 1980), muestran que la economía mundial ha recuperado el pulso tras muchos años en la unidad de cuidados intensivos. Asimismo, la inflación, que es un indicador del estado de salud de la economía global, comienza a mostrar algunos síntomas de aceleración. El suave repunte de los precios es, por una parte, una excelente noticia, porque indica que se ha dejado definitivamente atrás la resaca de la crisis (aunque no haya cerrado sus cicatrices), y contribuye a reducir el valor real de la elevada deuda global (la friolera de 182 billones de dólares entre pública y privada). Sin embargo, si la inflación se descontrolara, los bancos centrales se verían obligados a subir los tipos de interés rápidamente, lo que podría frenar el crecimiento y generar inestabilidad, algo especialmente preocupante en EEUU dado que está en una fase más avanzada del ciclo de crecimiento que la zona euro.

En 2019 el fuerte crecimiento vendrá sostenido por cuatro factores: (1) los cuantiosos estímulos fiscales aplicados en EEUU; (2) la continuada inyección de liquidez por parte del BCE, que aunque termine con el programa de expansión cuantitativa mantendrá el nivel de su balance alto por la reinversión de sus ganancias y, por lo tanto, mantendrá el dinero barato y sostendrá el crecimiento de la zona euro; (3) la transformación (relativamente) ordenada del modelo productivo en China, que está logrando sostener tasas de crecimiento en torno al 6% sin caer en una crisis; y (4) el aumento del crecimiento de los países productores de petróleo y otras materias primas impulsado por el alza en los precios, que aunque han caído en los últimos meses de 2018 se mantienen a niveles relativamente elevados, lo que da margen de maniobra a través de mayores ingresos a países como Rusia, Venezuela y Arabia Saudí, entre otros. Además, no se esperan crisis generalizadas en los mercados emergentes (aunque Argentina o Turquía seguirán pasando por dificultades tanto por el endurecimiento de las condiciones financieras mundiales como por cuestiones internas tales como el plan de estabilización acordado por Macri con el FMI o la desconfianza de los mercados con respecto a la política económica de Erdoğan), y la India, junto a otros emergentes asiáticos, podría incluso acelerar su crecimiento.

Más concretamente, el consenso de los analistas apunta a crecimientos por encima del 2,5% en EEUU, algo por debajo del 2% en la zona euro, del 1,5% en el Reino Unido (el Brexit no sale gratis), del 1% en Japón y de casi el 5% en el conjunto de las economías emergentes (el 6,3% si nos fijamos sólo en Asia). La India crecerá alrededor del 7% –un punto más que China–, América Latina por encima del 2%, África subsahariana por encima del 3,5% y Oriente Medio y el Norte de África por encima del 3%. Esto supone que el crecimiento sincronizado de los últimos tres años se debería mantener, aunque con mayor debilidad y de forma algo más desequilibrada.

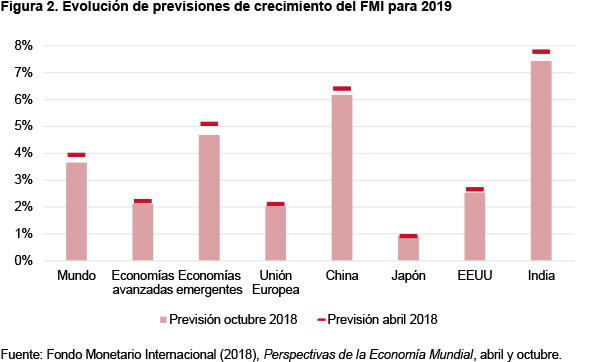

Sin embargo, un año más, diversos riesgos económicos y geopolíticos amenazan con deteriorar este escenario. De hecho, algunos de estos riesgos ya se han incorporado en las últimas previsiones (a la baja) de crecimiento de los principales organismos internacionales, que señalan que casi todas las posibles sorpresas pueden ser negativas (véase la Figura 2). Lo mismo están anticipando ya los mercados bursátiles, que han tenido un final de 2018 muy negro.

Un rápido vistazo a los riesgos por regiones

En 2019 EEUU volverá a ser el principal motor de la economía mundial pero también el principal foco de riesgos e inestabilidad, tanto por las erráticas políticas de su presidente en su obsesión por cambiar o aislar el capitalismo de Estado de China y reducir los superávit en la cuenta corriente de la UE, como porque su largo ciclo expansivo (que si supera junio sería el más duradero de la Historia Moderna) podría estar llegando a su fin. Su economía se está recalentando, como se refleja en una inflación por encima del 2% y en una tasa de paro de tan sólo el 3,7%, la más baja en décadas. Aunque los cimientos de su crecimiento son sólidos y el dinamismo debería continuar, un adelanto de las subidas de tipos de interés por parte de la Reserva Federal, mayores tensiones con China o una mayor desconfianza ante la política económica del presidente (sobre el que, tras la nueva mayoría demócrata en el Congreso, pende la amenaza de un proceso de impeachment cuyas probabilidades de éxito en cualquier caso serían muy remotas) podrían hacer que el crecimiento fuera menor. De hecho, las fuertes caídas bursátiles de finales de 2018 podrían estar anticipando que la economía estadounidense sólo puede desacelerarse, en especial cuando el impacto de los estímulos fiscales, que son temporales, se vaya desvaneciendo. Y si la inflación sorprende al alza, la Reserva Federal podría verse obligada a subir los tipos de interés más rápidamente de lo previsto, lo que adelantaría el frenazo en la actividad y apreciaría el dólar, generando turbulencias en los mercados cambiarios, sobre todo para las economías emergentes más vulnerables, y poniendo presión sobre un sistema financiero mundial muy endeudado que necesita bajos tipos de interés para una efectiva refinanciación.

Por último, existe el riesgo de que la guerra comercial que EEUU y China ya han iniciado se intensifique. En línea con la política cada vez más aislacionista y adversa al multilateralismo emprendida por la Administración Trump (abandono del acuerdo del París contra el Cambio Climático, salida del Acuerdo Nuclear con Irán, no ratificación del Pacto Mundial sobre Migración…), y con el doble objetivo de reequilibrar el déficit comercial y frenar el auge tecnológico chino, en 2018 se establecieron aranceles por valor de 250.000 millones de dólares sobre las importaciones chinas, a lo que Pekín respondió con medidas proteccionistas equivalentes, una expansión fiscal y la depreciación de su moneda. Si la tensión fuera en aumento y se extendiera a otros países mediante las cadenas internacionales de suministro, el descenso del comercio junto al aumento de la volatilidad en los mercados financieros y de la incertidumbre para las empresas (con la correspondiente caída de sus inversiones) podría llegar a tener un impacto significativo en el crecimiento mundial. Las tensiones comerciales irían además en detrimento de la cooperación económica internacional, esencial en una economía global tan interdependiente, y en la que el diálogo entre EEUU y China (al que habría que sumar a la UE) es imprescindible.

En cuanto al gigante asiático, este no es el único riesgo que acecha a su profunda transición económica, implementada hasta el momento con relativa estabilidad pasando de tasas de crecimiento del 10% hace una década a tasas alrededor del 6% en la actualidad sin que se haya producido un descalabro. A las fricciones propias de esta desaceleración progresiva hay que añadir los riesgos vinculados al crecimiento desmedido del crédito que, si bien ya está empezando a ser contrarrestado por las autoridades con diferentes medidas regulatorias, en el caso de que no se ejecuten con la coordinación necesaria podrían tener efectos contraproducentes sobre el sistema financiero chino y, por extensión, sobre el mundial.

La UE, por su parte, mantendrá su crecimiento, aunque lo hará con menos intensidad que en los últimos tiempos. En un año de elecciones al Parlamento Europeo, designación de una nueva Comisión, fin de la política de expansión cuantitativa del BCE, posible imposición de aranceles a los automóviles europeos por parte de EEUU y la probable (aunque no segura) materialización del Brexit, todos los ojos estarán puestos en la evolución del voto a los partidos antisistema y sus decisiones de política económica en caso de alcanzar el gobierno. Italia, donde ya gobierna una coalición antisistema, es buen ejemplo de lo que podríamos tener por delante: pulsos a la Comisión Europea (a los que finalmente se da marcha atrás porque la gran mayoría de los ciudadanos no quieren abandonar ni la UE ni el euro, y porque los mercados no perdonan las políticas irresponsables) y un ambiente dentro de la Unión cada vez más enrarecido y poco cooperativo, tanto entre los países del norte y el sur por el tema de la solidaridad intra zona euro, como entre los del este (junto a Italia) y los del oeste por la cuestión migratoria. De hecho, las elecciones al Parlamento Europeo de mayo nos dejarán un legislativo europeo todavía más fragmentado, el auge de los partidos euroescépticos y la consiguiente dificultad para que la Unión avance hacia una mayor integración, algo que sigue siendo absolutamente necesario, sobre todo en la unión monetaria. Aun así, el escenario base es que, pese al ruido de fondo, la UE pueda seguir adelante sin descarrilar, aunque tendrá difícil lograr avances por sus divisiones internas. En particular, el proyecto comunitario seguramente seguirá sin poder prestar toda la atención que requieren la reforma de la gobernanza de la moneda única, el cambio climático o la vecindad con una Rusia cuya creciente hostilidad a la UE y la OTAN ha incrementado la tensión militar en el Báltico. Por último, tras dos años de caos, 2019 arrojará algo de luz sobre en qué dirección avanzará el Brexit. Una salida del Reino Unido de la Unión sin acuerdo, escenario poco probable pero posible, tendría un impacto negativo sobre el crecimiento tanto para el Reino Unido como para la UE y la economía mundial en su conjunto.

Lo mismo se podría decir, por supuesto, de las posibles tensiones que pueda haber en Asia Oriental, desde la no resolución o incluso empeoramiento del conflicto entre las dos Coreas a las posibles escaramuzas de China con sus vecinos o la marina estadounidense en Taiwán y en los mares de la China meridional y oriental. Posibles sustos también podrían venir de una Rusia más agresiva y de un Oriente Medio todavía más inestable, ahora que EEUU ha decidido retirarse de Siria y Afganistán. Habrá que prestar especial atención a Irán. El restablecimiento por parte de EEUU de sanciones económicas contra sus sectores energético y financiero está empezando a erosionar más si cabe una economía doméstica que en el último año ha experimentado una intensa inflación y devaluación de su moneda. En caso de no revertirse la situación, las cada vez más probables revueltas sociales que empezasen a sucederse podrían llegar a ser percibidas por el régimen como una amenaza a su existencia, ante lo cual los precedentes históricos indican que la reacción más esperable sería un endurecimiento de sus posiciones que podría conllevar el abandono del Acuerdo Nuclear y el tensionamiento de las relaciones con los vecinos regionales. El principal de ellos, Arabia Saudí, también afronta 2019 sumido en un contexto de inestabilidad a la espera de los efectos que pueda llegar a tener el asesinato del periodista Jamal Khashoggi en la posición del príncipe heredero Mohamed Bin Salmán dentro de la jerarquía de poder saudí, deterioro de imagen al que igualmente están contribuyendo decisiones controvertidas como la intervención militar en Yemen o el embargo sobre Qatar. En todo caso, si los precios del petróleo vuelven a aumentar, la región disfrutará de una bombona de oxígeno, al igual que les sucederá a Venezuela o Rusia.

La principal incógnita que se cierne sobre Latinoamérica, más allá de la interminable crisis venezolana, son las repercusiones que puedan generar Lopez Obrador y Jair Bolsonaro, en las antípodas ideológicas pero con programas profundamente rupturistas, al frente de las dos principales economías de la región. No obstante, mientras el mexicano ha moderado paulatinamente su discurso e intentará evitar el conflicto abierto con la Administración Trump, las propuestas del brasileño en favor del ultraliberalismo económico y su amenaza a ciertas libertades individuales podrían perturbar gravemente el clima interno y las relaciones con vecinos tales como el propio México, Bolivia, Cuba o Venezuela; país este último que junto a otros de Centroamérica seguirán emitiendo masivos flujos de emigrantes al resto del continente a causa de su intenso deterioro socioeconómico.

Finalmente, en África, mientras la crisis económica, política, migratoria, medioambiental y de seguridad en el Sahel amenaza con cronificarse, habrá que prestar especial atención a Argelia y a la República Democrática del Congo. En el país magrebí, a pesar de que Abdelaziz Buteflika se presenta a la reelección para el que sería su quinto mandato consecutivo, la incertidumbre derivada de su estado de salud e inevitable sucesión es cada vez mayor, mientras que la pandemia de ébola que azota al segundo, la mayor de su historia, amenaza con propagarse a otros países del entorno.

En todo caso, aunque todos estos riesgos geopolíticos latentes no sean menores, el escenario base sigue siendo que no van a explotar este año, aunque lógicamente siempre habrá que estar preparados para algún cisne negro.

Breve nota sobre España

En este contexto de calma inestable, España debería seguir creciendo a buen ritmo –aunque algo menos que en años anteriores– pero con cierta incertidumbre vinculada a los riesgos externos (y en menor medida a los internos). Todas las previsiones apuntan a una suave desaceleración motivada por el freno de algunos vientos de cola de los últimos años, como los bajos precios del petróleo, la abundancia de liquidez, la expansión económica de algunos de sus principales socios comerciales o la inseguridad en destinos turísticos competidores del Mediterráneo.

En cualquier caso, como la inercia de la economía española es importante, más allá de la incertidumbre política, durante 2019 se debería seguir creando empleo y reduciendo el déficit público a buen ritmo. El impacto económico de la interminable crisis política en Cataluña apenas se dejará notar, e independientemente del escenario político y de la aprobación o no de los presupuestos, la producción debería aumentar por encima del 2% a menos que se materialicen algunos de los grandes riesgos externos, en particular un Brexit sin acuerdo, una nueva crisis en Italia (o de nuevo en Grecia) que genere contagio hacia el sur, o políticas económicas erráticas en México o Brasil, donde muchas empresas españolas tienen grandes inversiones.

De hecho, y aunque no sea el escenario base, en el más que probable caso de que no se materializaran ninguno de los riesgos arriba mencionados, y si el precio del petróleo tendiera a la baja, la economía española podría volver a acelerarse un poco.

Conclusiones

En definitiva, el año se presenta con buenas perspectivas económicas pero lleno de curvas geopolíticas. De hecho, 2019 sea tal vez el año en el que mayor es la diversidad de opiniones sobre cómo irá la economía y cómo evolucionarán sus principales indicadores. Los fundamentales macroeconómicos a nivel global son sólidos, pero cada vez hay más voces que ven en el mal comportamiento de las bolsas en 2018 el presagio de una nueva recesión. Asimismo, no existe consenso entre los analistas sobre si el precio del petróleo, que suele ser un buen indicador de la fortaleza o debilidad del ciclo global, subirá o bajará. Por último, hay quienes piensan que como la economía de EEUU y la de los países del norte de la zona euro está operando con un output gap positivo, la inflación comenzará a acelerarse, mientras que según otros seguiremos viendo subidas de precios muy moderadas a pesar de la elevada liquidez, tal y como hemos hecho durante la última década.

Lo que probablemente determinará si 2019 se cierra con mejores o peores resultados que los presentados en las páginas anteriores (y que constituyen el escenario más probable) será la evolución de la confianza y de las expectativas. Ya en 1936, John Maynard Keynes escribía:

“Aún haciendo a un lado la inestabilidad debida a la especulación, hay otra inestabilidad que resulta de las características de la naturaleza humana: que gran parte de nuestras actividades positivas dependen más del optimismo espontáneo que de una expectativa matemática, ya sea moral, hedonista o económica. Quizá la mayor parte de nuestras decisiones de hacer algo positivo, cuyas consecuencias completas se irán presentando en muchos días por venir, sólo pueden considerarse como el resultado de los espíritus animales – de un resorte espontáneo que impulsa a la acción de preferencia a la quietud, y no como consecuencia de un promedio ponderado de los beneficios cuantitativos multiplicados por las probabilidades cuantitativas.”1

Si los riesgos no se materializan y la sensación de incertidumbre se disipa, los animal spirits de los que hablaba Keynes elevarán el consumo y la inversión, haciendo de 2019 otro buen año económico. Por el contrario, si cunde el pesimismo, podríamos entrar en una dinámica de expectativa autocumplida, en la que la economía termine exhibiendo un mal comportamiento precisamente porque todos esperan que así lo haga.

Nadie sabe cuándo llegará la próxima recesión, pero seguramente no será en 2019 y, en todo caso, cuando llegue, no será tan severa como la última. A veces se olvida que las grandes crisis financieras como la de 2007-2009 –que generó la crisis del euro en 2010-2013– sólo se producen cada 100 años.

1 John M. Keynes (2001), Teoría general de la ocupación, el interés y el dinero, Fondo de Cultura Económica, 3ª edición, Argentina, p. 141.

Imagen: Cargueros en la costa desde la ventanilla de un avión. Foto: Fancy Crave en Unsplash