Tema

La interdependencia energética hispano-argelina requiere una gestión adecuada para optimizar sus beneficios para los dos países, incluyendo un nuevo enfoque tanto de las políticas energéticas argelinas como de las comunitarias y españolas en relación a Argelia. El anuncio por parte del gobierno argelino de una nueva ley de hidrocarburos podría suponer una oportunidad para avanzar en ese terreno.

Resumen

Argelia es con diferencia el primer suministrador de gas a España, que a su vez constituye el segundo cliente del gas argelino, sólo por detrás de Italia. Las empresas energéticas de ambos países mantienen estrechas relaciones y cuentan con presencia en los respectivos mercados. No obstante las buenas relaciones bilaterales, la ausencia de un marco comunitario propicio y las incertidumbres propias de la política energética argelina limitan el potencial de las complementariedades existentes. El análisis se centra primero en la naturaleza de la interdependencia energética hispano-argelina, para después abordar la política energética argelina, con especial atención a las expectativas levantadas por la muy anunciada nueva ley de hidrocarburos. Finalmente, se exploran las vías con que cuentan España y la UE para mejorar la integración de los sectores energéticos de Argelia, España y la propia UE.

Análisis

Interdependencia

Desde una perspectiva económica, el concepto de interdependencia resulta más operativo para analizar las relaciones energéticas hispano-argelinas que el de dependencia. La figura de la dependencia energética tiene connotaciones negativas que se prestan a la securitización de los flujos de hidrocarburos, así como de las inversiones en las diferentes ramas de los sectores energéticos nacionales. Pero sobre todo yerra al describir con una perspectiva exclusivamente unilateral (la del importador o la del exportador) una realidad incompleta que no tiene en cuenta el funcionamiento de los mercados energéticos mundiales.

Más allá de su complejidad geopolítica y sus imperfecciones económicas, los mercados energéticos se rigen por el juego de la oferta y la demanda. Las fuertes inversiones necesarias para desarrollar las infraestructuras energéticas se planean a largo plazo en condiciones de gran incertidumbre acerca de la evolución futura de la oferta y la demanda. Para acotar el riesgo, precisan condiciones de seguridad tanto de demanda como de oferta, por lo que oferentes y demandantes están interesados en cooperar. Aunque pueda haber tensiones puntuales, cooperar es siempre para ambos la estrategia más consistente en el largo plazo, pues seguridad de suministro y seguridad de demanda se equilibran igual que lo hacen oferta y demanda. La mejor prueba de ello es que, salvo problemas técnicos temporales, Argelia nunca ha interrumpido su suministro de gas a ninguno de sus clientes.

Otra cuestión es si esa interdependencia es simétrica; es decir, si equilibra por igual la seguridad de productores y consumidores. Con independencia del papel que juegan las percepciones en el propio concepto de seguridad y su naturaleza de bien contingente, en el caso de España y Argelia y desde una perspectiva económica la respuesta es que no, aunque tal vez no en el sentido esperado: la asimetría afecta sobre todo a Argelia. Desde una visión reduccionista, puede alegarse que Argelia es el primer exportador de gas a España, e incluso que mantiene un superávit comercial favorable. Pero desde una perspectiva global las estadísticas que se presentarán a continuación palidecen cuando se contraponen al peso de los hidrocarburos en la economía argelina: más de la tercera parte del PIB, las dos terceras partes de los ingresos fiscales y el 97% de sus exportaciones. El sector energético es sin duda estratégico para España y la UE, pero para Argelia es el sustento de la economía y la clave de su estabilidad socio-política.

La seguridad de demanda pesa por tanto relativamente más del lado argelino que la de suministro por parte europea. Pero incluso este enfoque más completo es incapaz de aprehender la complejidad del juego de interdependencias, que por definición se manifiestan en objetivos complementarios. Tanto Argelia como España, consumidores y empresas, están interesados en aumentar la producción y exportación de hidrocarburos del país, incluyendo las inversiones en las infraestructuras energéticas asociadas al Corredor Norte-Sur Occidental del gas que une Argelia con Europa a través de España.

La importancia de Argelia en el mercado energético internacional se basa en su posición como octavo exportador mundial de gas y tercero a la UE, con cerca del 25% de cuota de mercado en las importaciones europeas. Ocupa el décimo lugar mundial en términos de reservas de gas, y el segundo en África, sólo por detrás de Nigeria. Además, también es un actor importante en el mercado del petróleo, tanto por su producción como por la calidad de sus crudos.

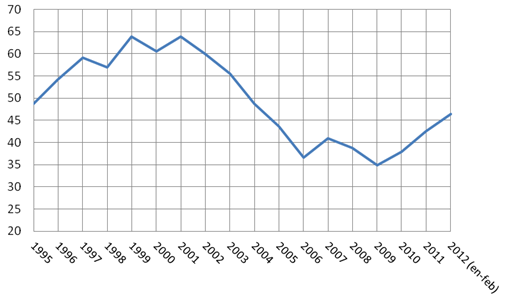

Para España, Argelia es el primer suministrador de gas natural. En valor representó el 42,5% de las importaciones de gas de España en 2011, y el 46,5% entre enero y febrero de 2012. El Gráfico 1 muestra como el peso de Argelia en las importaciones españolas de gas disminuyó de manera significativa en la década de 2000, pasando de cerca del 65% en 2001 a un 35% en 2009, fruto de una política de diversificación de los abastecimientos hacia suministradores como Nigeria, Qatar y Trinidad y Tobago. La recuperación del peso de Argelia en los últimos años obedece a la necesidad de respetar los contratos a largo plazo, reduciendo las compras en los mercados spot, la entrada en operación del Medgaz en 2011 y, ya en 2012, a la necesidad de abastecer el brusco aumento de la demanda en febrero (un 12% frente a una caída interanual del -5,7%)[1] por las bajas temperaturas registradas. Esto último ilustra de manera difícil de reflejar en las estadísticas los beneficios de contar con un suministrador cercano capaz de abastecer rápidamente los picos de demanda inesperados del mercado.

Este peso elevado de un único suministrador no es exclusivo de España. Con datos en volumen, España importó de Argelia 12 bcm, un 33% de sus importaciones.[2] En ese mismo año, Italia importó de Argelia el 36% de su gas (más del doble que de Rusia), Francia importó de Noruega el 30% de sus importaciones totales (frente al 13% procedente de Argelia), y Alemania de Rusia el 37%.

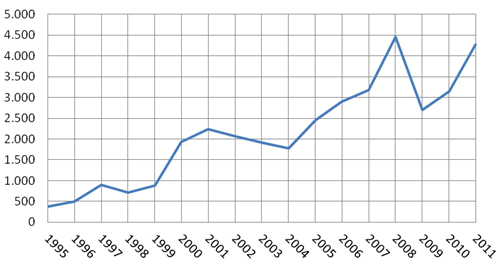

El Gráfico 2 muestra como las importaciones españolas de gas argelino se han multiplicado por 10 desde 1995, superando en 2011 los 4.200 millones de euros, cerca del máximo de 2008 de casi 4.500 millones de euros. Debe apreciarse el fuerte descenso de las importaciones registrado en 2009, casi 2.000 millones de euros, fruto en buena medida de la caída de la demanda española, pero también del abaratamiento del gas en los mercados spot en relación a los precios indexados al petróleo de los contratos a plazo.

Argelia también es un productor importante de petróleo (1,3 millones de barriles/día en 2011), siendo el cuarto productor de África y un miembro activo de la OPEP. En 2001 las importaciones de crudo argelino alcanzaron un máximo porcentual de más del 7% del valor de las importaciones de crudo españolas, para luego ir descendiendo paulatinamente hasta cerca del 3% en 2011; en 2008 las importaciones españolas alcanzaron su máximo cerca de los 1.800 millones de euros, lejos de los 1.200 millones de euros de 2011. Además, la importancia del crudo argelino supera a su mera cuota de mercado. Se trata de un crudo de excelente calidad muy apreciado en Europa por su baja densidad y reducido contenido en productos azufrados y minerales, muy utilizado en las refinerías mediterráneas, en las que resulta muy competitivo por su calidad y ventajas logísticas. En 2010, el principal destino del crudo argelino fue la UE (38,5% de las exportaciones de crudo de Argelia), seguida de cerca por EEUU (34%).

La Tabla 1 ofrece la perspectiva argelina, marcada por el peso de los mercados de Italia y España. España es el segundo mercado del gas de Argelia (21,6% de sus exportaciones), muy por detrás de Italia (27,5%), pero a gran distancia de Francia (11,2%) y Turquía (6,9%). Italia, Francia y España suponen el 80% de las exportaciones argelinas de gas, el conjunto de los mercados europeos el 90%, y el de los mediterráneos el 97%. Alrededor de las dos terceras partes de las exportaciones argelinas discurren por los gasoductos con Italia y España, y el resto por GNL, tecnología en la que Argelia fue un exportador pionero. Debe destacarse que en los últimos años Argelia prácticamente no ha colocado ningún cargamento de GNL en el mercado spot. No está claro si ello se debe exclusivamente a la caída de la demanda europea de gas y el aumento de la producción de gas no convencional en EEUU, o también obedece a problemas en el upstream argelino, algo negado por los responsables del sector en el país.

| Volumen (bcm) (1) | (%) | |

| Chile | 0,17 | 0,30 |

| Francia | 6,27 | 11,24 |

| Grecia | 0,98 | 1,76 |

| Italia | 27,56 | 49,40 |

| Portugal | 1,43 | 2,56 |

| Eslovenia | 0,38 | 0,68 |

| España | 12,05 | 21,60 |

| Turquía | 3,87 | 6,94 |

| Reino Unido | 1,25 | 2,24 |

| Marruecos | 0,50 | 0,90 |

| Túnez | 1,25 | 2,24 |

| Japón | 0,08 | 0,14 |

Fuente: BP Statistical Review, 2011.

Más allá de las estadísticas de comercio de gas y petróleo, la interdependencia energética hispano-argelina se extiende a la dimensión física en forma de infraestructuras: dos gasoductos (el Magreb-Europa que transita por Marruecos y el Medgaz que une Orán con Almería), un sistema de plantas de regasificación y licuefacción, y las capacidades de almacenamiento asociadas. El gasoducto Medgaz ha reforzado la interdependencia gasística hispano-argelina también en el plano de los mercados, puesto que la participación de Sonatrach (un 36%) otorga a Sonatrach Gas Comercializadora casi 3 bcm para comercializar en España.

La interdependencia también se declina en el plano empresarial. Repsol lidera el consorcio que explota los campos de Reggane Nord, núcleo del proyecto gasístico del sudoeste (Southwest Gas Project) participado por Sonatrach, RWE y Edison. Cepsa, ya presente en el país y socio del Medgaz, firmó un acuerdo de exploración y producción en la cuenca de Berkine a finales de marzo de 2011. Cepsa se ha convertido así prácticamente en la única compañía internacional que ha conseguido un bloque en las últimas rondas de adjudicación de licencias por parte de Argelia. La compañía mantiene una joint venture con Sonatrach en el campo de Ourhoud, con una producción de unos 250.000 barriles/día. Otras compañías energéticas españolas están presentes en el país, como Iberdrola, que desarrolla una central de ciclo combinado en consorcio con General Electric, y Abengoa, que ha construido una planta termo-solar hibridada con gas.

Argelia también ha expresado su interés en participar en diferentes sub-sectores del mercado energético y petroquímico español. Cuenta con una participación con BASF en una factoría de propileno de Tarragona. Participa en Reganosa, la terminal regasificadora situada en Murgados, con Endesa, Unión Fenosa y otros accionistas. Sonatrach también es accionista de Cepsa Gas Comercializadora y de GEPESA, que agrupa las cogeneraciones de Cepsa. Finalmente, la disputa comercial que enfrentó a Sonatrach con Gas Natural Fenosa por valor de 2.000 millones de euros en concepto de pagos retrospectivos por aumentos de precios no abonados entre 2007 y 2009 se resolvió con la entrada de Sonatrach en el capital de la compañía española.

Tendencias recientes en la política energética argelina

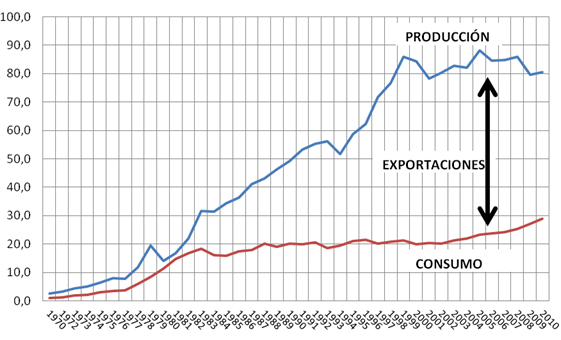

La política energética argelina presenta incertidumbres por el lado de la oferta y de la demanda que se plasman de forma más evidente en el gas natural. Como puede apreciarse en el Gráfico 3, la producción de gas se ha estancado en 80 bcm mientras que el consumo ha aumentado con rapidez, pasando de 20 bcm a casi 30 bcm en la última década. Eso ha reducido las exportaciones a algo más de 50 bcm en 2011, muy por debajo de los objetivos de exportar 85 bcm en 2010 y 100 bcm en 2020. La cuestión es si la gestión de la oferta será capaz de mantener o aumentar las exportaciones y satisfacer la creciente demanda interna, cuyo crecimiento esperado es muy fuerte, y si la gestión de la demanda podrá mitigar el aumento del consumo interno de gas.

Fuente: BP Statistical Review, 2011

Por el lado de la oferta, la producción y las reservas argelinas de gas (y petróleo) se mantienen prácticamente estancadas desde hace una década, afectando a la capacidad de exportación del país. Se ha planteado que los estrangulamientos observados en las exportaciones de gas se deben a problemas en el upstream argelino y no a sus infraestructuras de exportación, que se habrían desarrollado más rápido que las actividades de exploración y producción, y están infra-utilizadas. Por tanto, hasta 2014-2016, cuando se estima que el conjunto de los nuevos proyectos gasistas estén operativos (Southwest Gas Project), la política de exportación argelina se basaría en maximizar el valor de las exportaciones y no en mantener la cuota de mercado como ha ocurrido en el pasado.[3]

A finales de la década de 1990, Argelia introdujo una legislación aperturista que permitió la entrada de numerosas compañías internacionales en su sector de hidrocarburos. Sin embargo, el establishment argelino (Le Pouvoir) consideró que ello entrañaba una política de extracción demasiado agresiva y una pérdida intolerable de control de los recursos nacionales.[4] En 2005 se alteró la legislación (ley 05-07) para introducir la exigencia de mayoría de participación nacional (el denominado principio 51/49) e introducir un impuesto sobre beneficios extraordinarios (windfall tax) siempre que el barril del crudo esté por encima de los 30 dólares por barril. El impacto de las nuevas restricciones se ha notado con claridad: la tasa de adjudicación de licencias pasó del 90% en 2006 a un 10% en 2011 (siendo Cepsa una de las pocas compañías afortunadas).[5]

Los términos fiscales constituyen un obstáculo muy importante para el desarrollo de las actividades de exploración y producción del país, necesarias para mantener o acrecentar tanto las reservas como la producción. No obstante, la emergencia de mayores necesidades presupuestarias puede dificultar las reformas, pues una de las formas de maximizar a corto plazo la renta de los hidrocarburos en un contexto de precios elevados del crudo es precisamente endurecer su fiscalidad. Esa decisión entrañaría que las inversiones en el upstream argelino seguirían siendo reducidas y que el potencial de producción y exportación no se verá realizado, privando a largo plazo al país de un factor fundamental de crecimiento económico, y a sus clientes europeos de recursos energéticos adicionales en su vecindad.

Algunos analistas consideran que la necesidad de atender las demandas internas de gasto social derivadas de las revueltas árabes puede reducir las necesarias inversiones por parte de Sonatrach en el upstream, además de perjudicar la prudencia en la gestión macroeconómica del auge de los precios del crudo.[6] Otros, en cambio, creen que ello supone un claro incentivo para aumentar la producción y los recursos de los gobiernos, y así poder afrontar las nuevas demandas.[7] La duda, en suma, está en si primarán las consideraciones de largo o de corto plazo.[8] La existencia de una opción estratégica en favor de aumentar el concurso de las compañías internacionales parece verificarse en la decisión de aprobar una nueva ley de hidrocarburos, anunciada a finales de 2011 para finales de 2012, y en la solución amistosa de la disputa que enfrentaba a Argelia con la compañía estadounidense Anadarko y la danesa Maersk por el cobro del impuesto sobre beneficios extraordinarios.

No obstante, las señales contradictorias acerca del contenido de la nueva ley de hidrocarburos han ido reduciendo las expectativas. El gobierno argelino aclaró primero que la nueva ley no cambiaría el requisito de mayoría nacional (51/49); luego, que tampoco afectaría a la fiscalidad ordinaria ni, más tarde, al impuesto sobre beneficios extraordinarios. En sus últimas manifestaciones, parece que la adaptación de las medidas fiscales se limitaría al desarrollo de campos offshore y a los hidrocarburos no convencionales, garantizando caso por caso una rentabilidad mínima a las inversiones realizadas. Argelia cuenta con abundantes reservas de gas no convencional y Sonatrach firmó en 2011 con Eni un acuerdo de cooperación para su exploración. Las complejas y costosas tecnologías que implican el desarrollo del gas no convencional y la exploración offshore impedían alcanzar contratos bajo los términos actuales, pero la limitación a éstos de los cambios fiscales puede resultar insuficiente si no se extienden de alguna manera a los recursos convencionales y onshore.

De hecho, el ministro de Energía, Youcef Yousfi, ha declarado que los ajustes de la fiscalidad se aplicarán a proyectos de alto riesgo que todavía no estén produciendo (aunque ya hayan sido firmados, un matiz importante). Una interpretación amplia podría incluir a las compañías internacionales que se encuentran desarrollando proyectos de tight gas en los campos del sudoeste, como el proyecto Reggane Nord liderado por Repsol. Se trata de campos con grandes reservas pero cuyos depósitos están muy dispersos y resultan caros de extraer. Un impuesto sobre los beneficios, en vez de sobre los ingresos, puede incentivar la inversión en proyectos de coste elevado e ingresos inciertos.

Queda por ver si el acuerdo alcanzado con Anadarko y Maersk supone un replanteamiento generalizado de la figura del impuesto sobre beneficios extraordinarios o queda limitado a ambas compañías.[9] Tampoco resulta fácil prever hasta qué punto las consideraciones de corto plazo terminarán imperando sobre las de largo plazo, pero es probable que un régimen como el argelino, caracterizado por la dificultad para tomar decisiones tajantes y rápidas, opte por no cambiar demasiado las cosas; o al menos, hacerlo de manera controlada e individualizada.

Por el lado de la demanda, los subsidios al consumo de energía son muy elevados, situándose en una tasa media del 60%, desincentivando la eficiencia y presionando al alza la demanda interna.[10] Suponen además un coste presupuestario importante, más del 4% del PIB, sin alcanzar objetivos de equidad al no estar enfocados hacia los usuarios más pobres y tener un componente industrial significativo. El gobierno anunció en enero de 2011, con el inicio de las revueltas en la región, que mantendría el subsidio de 7.000 millones de dólares al gas empleado para la generación eléctrica. También anunció que sus programas de gasto se financiarán recurriendo a las reservas de divisas de su fondo de estabilización de hidrocarburos, estimadas en cerca de 70.000 millones de dólares. Los grandes ingresos generados por los altos precios de los hidrocarburos obligan al Banco Central del país a esterilizar saldos, con unas reservas de divisas que alcanzaron los 183.000 millones de dólares al final de 2011.

La nueva situación política de la región apunta a que la reducción de subsidios (o aumento de precios) energéticos al consumo doméstico no se llevará a cabo, al menos en el corto plazo. También podría aumentar la presión para mantener la fiscalidad del sector energético y así poder financiar esos mismos subsidios, dificultando el tránsito hacia condiciones fiscales más atractivas en el upstream. La única alternativa por la vía de la demanda sería diseñar nuevos esquemas de apoyo al consumo focalizados en los consumidores de rentas más bajas, algo ausente hasta la fecha de la agenda política argelina, pues el esquema actual permite redistribuir renta sobre todo hacia las clases medias urbanas, cuyo nivel de insatisfacción ha ido en aumento en los últimos años ante la falta de mejora en sus perspectivas económicas.

Todo apunta a que la balanza podría decantarse por el imperativo de aumentar la producción, lo que entraña mejorar las condiciones ofrecidas a las compañías internacionales pese a las resistencias de los sectores más nacionalistas de Le Pouvoir. Pero una decisión de ese calado tendrá naturaleza política, más que económica, y no será fácil de abordar, como muestran las vacilaciones del gobierno argelino respecto a la nueva ley de hidrocarburos y la ausencia total de debate sobre el particular en la reciente campaña de las legislativas. Debe además considerarse que las condiciones fiscales, siendo importantes, no son el único freno a las inversiones extranjeras. Los grandes retrasos que acompañan la ejecución de los proyectos en el país, las dificultades administrativas y de importación, las trabas a la repatriación de dividendos o la regla del 51/49 requieren reformas más atrevidas que las fiscales anunciadas por el gobierno.

A esto debe añadirse el papel angular de Sonatrach y la resolución de los problemas de gobierno corporativo que atraviesa la compañía, que ha pasado por cuatro directores generales en dos años a raíz de las investigaciones de corrupción instigadas, al parecer, por los servicios de información. Sonatrach no es una empresa cualquiera, sino una de las mayores empresas energéticas integradas del mundo (figura en la undécima posición en los rankings internacionales) y, además, está revestida de una significación política en la historia del joven Estado argelino que España y la UE no deben obviar.[11] Como prueba de su importancia, la Agencia Internacional de la Energía ha rebajado a la baja la producción argelina de hidrocarburos debido al retraso en las inversiones causado por la situación de Sonatrach.

España, Argelia y la UE

Las relaciones energéticas europeas con los suministradores mediterráneos, cuyas políticas energéticas afrontan momentos de cambio, requieren enfoques europeos igualmente renovados. La iniciativa más avanzada parece ser precisamente la conclusión de una asociación energética estratégica con Argelia que el país norteafricano lleva mucho tiempo demandando.[12] En esa asociación entran en juego intereses cruciales para la interdependencia energética hispano-argelina.[13] Las negociaciones se iniciaron en 2006 y, tras una visita del Comisario Fule en marzo de 2012 a Argel, ambas partes se comprometieron (una vez más) a acelerar su conclusión. El acuerdo, que es inminente desde hace años, parece cada vez más cercano, pero falta por conocer su contenido concreto y las medidas de integración energética incorporadas.

La extensión a Argelia del Tratado de la Comunidad de la Energía (TCE), otra de las estrategias manejadas por la Comisión Europea para la ribera sur del Mediterráneo, no parece en cambio factible en un futuro cercano, dados los problemas que entrañaría aplicar una reciprocidad estricta. La participación en el TCE exige la adopción del acervo energético comunitario, incluidas las estipulaciones sobre política de competencia. El principio de reciprocidad, más conocido como “cláusula Gazprom”, implica que ninguna empresa energética extra-europea puede comprar una empresa energética europea si no cumple con los requisitos de desacoplamiento entre generación y transmisión (unbundling) exigidos por la legislación comunitaria. Concebida para frenar la compra por Gazprom de redes de distribución comunitarias, es también la principal fuente de tensión entre Argelia y la UE, pues exigiría la fragmentación de Sonatrach como empresa energética integrada, algo impensable a corto plazo, por muy consistente que sea con los (supuestos) principios del mercado único de la energía.

En 2008 y tras duras negociaciones, Alemania, que recibe más del 40% de su gas de Gazprom, consiguió una cláusula más flexible, según la cual sólo se requeriría un acuerdo político bilateral para autorizar la compra de activos de transmisión por parte de un gigante energético extra-europeo, como Sonatrach. Es decir, que los Estados Miembros pueden negociar cláusulas bilaterales de inversión de manera autónoma. Esta opción ha quedado limitada por la reciente Comunicación de la Comisión sobre la seguridad del abastecimiento energético y la cooperación internacional, La política energética de la UE: establecer asociaciones más allá de nuestras fronteras, del 7 de septiembre de 2011, al requerir que esos tratados se pongan en común y sean compatibles con el acervo comunitario.[14]

Evidentemente, exigir a Argelia que Sonatrach desacople sus actividades para cumplir con unas condiciones de reciprocidad cuya aplicación en la propia UE resulta problemática es una garantía de fracaso, como ocurre con Gazprom. Esa opción es sencillamente incompatible con su estructura económica y su actual nivel de desarrollo, e implicaría una gran asimetría. España debería apoyar esa posición diferencial argelina, y obrar en consecuencia a escala bilateral, reconociendo sus especificidades y la interdependencia gasista entre ambos países, tal y como ya hacen otros países europeos (Alemania) con Rusia o la propia Argelia (Italia).

Otra cuestión es si la Comisión pretende alcanzar un mandato para el despliegue de las renovables en la ribera sur del Mediterráneo que incluya a Argelia, en cuyo caso España debería contribuir de manera importante. La propia Comunicación de septiembre de 2011 explicita que las conversaciones con ambos países eran, en esa fecha, muy prometedoras. De hecho, una de las formas de diversificar las relaciones hispano-argelinas es precisamente hacerlo en el seno del sector energético. Las renovables pueden ser un sector interesante de futuro, pero la participación en otras actividades, como la generación eléctrica o la construcción y operación de otras infraestructuras, pueden tener un mayor recorrido en el corto plazo. La participación de Argelia en el anillo energético (eléctrico y gasista) mediterráneo es otro interés compartido por Argelia y España, en la medida en que impulsaría su integración energética física y normativa, y debería fomentarse con mayor determinación por parte europea.

Finalmente, resulta vital para España que Argelia ocupe un lugar preferente en el futuro mapa gasista europeo como fuente de diversificación de sus abastecimientos. Frente a las peripecias del gasoducto Nabucco y los subsiguientes problemas del menguante Corredor Sur del gas para alcanzar los objetivos de diversificación del gas ruso de la Comisión, Argelia conjuga su doble condición de suministrador fiable y cercano con la de país mediterráneo en busca de un modelo razonable de integración productiva con la UE. Entre las prioridades de España debe figurar la de posicionarse adecuadamente en ese nuevo mapa gasista para aprovechar las oportunidades del Corredor Norte-Sur Occidental del gas, capitalizando su interdependencia con Argelia (gasoductos y capacidad de GNL) como aportación española a la seguridad energética europea y vector de su interconexión con Francia y el resto de los mercados comunitarios. Esa dimensión europea de las relaciones energéticas hispano-argelinas las hace, si cabe, más estratégicas, reforzando la prioridad que España debería acordarles.

Conclusiones

Las relaciones energéticas hispano-argelinas se caracterizan por la interdependencia y la densidad, involucrando flujos estratégicos e intereses empresariales cruzados. En los últimos meses, el contexto de esas relaciones presenta tendencias de cambio significativas, como la preparación de una nueva ley de hidrocarburos que pretende mejorar las condiciones de la inversión en el upstream argelino o la resolución de disputas con compañías internacionales referidas a la aplicación de impuestos extraordinarios. La conclusión de una asociación energética estratégica UE-Argelia parece también inminente, lo que repercute en la necesidad de clarificar el futuro del corredor Norte-Sur Occidental del gas, especialmente en el actual contexto de transformación que experimenta el Magreb. Estos elementos implican intereses estratégicos para el sector energético español. Se trata, además, de intereses compartidos por Argelia, cuyas preferencias merecen una atención prioritaria por parte española y europea para alcanzar una mayor simetría en las relaciones bilaterales.

Por parte argelina, de aquí a las presidenciales de 2014 tendrá que verse si la parálisis reformista que ha afectado al gobierno argelino a lo largo de casi una década deja paso a medidas consistentes de política energética que no pueden retrasarse por más tiempo. El contenido final de la nueva ley de hidrocarburos, así como su aplicación, tendría que mandar finalmente un mensaje claro de compromiso con la inversión extranjera en el sector. En clave española, resulta evidente que cualquier mejora de las condiciones fiscales de la inversión extranjera debe ser extendida en plano de igualdad a las compañías españolas allí donde sea razonable por la naturaleza de sus inversiones. En clave argelina, debe recordarse que las eventuales medidas de mejora de la atractividad del upstream argelino deberían ir más allá de la fiscalidad, y que no tendrán efectos en la producción más que a largo plazo, considerando los extensos plazos de ejecución de los proyectos. Las políticas de demanda, en cambio, podrían surtir un efecto más rápido y reforzar la consistencia en el largo plazo de las políticas de apertura a la inversión extranjera. Ambos campos de reforma prometen encontrar numerosas dificultades en las inercias que caracterizan las decisiones políticas que tan trabajosamente se toman en Argel.

[1] Datos del Boletín de Hidrocarburos de CORES, febrero de 2012.

[2] 12.000 millones de m3 de gas (billion cubic metres en terminología inglesa). Datos de BP Statistical Review 2011 referidos a cantidades contratadas, no efectivamente importadas.

[3] H. Darbouche (2011), “Algeria’s Shifting Gas Export Strategy: Between Policy and Market Constraints”, Oxford Institute for Energy Studies, NG nº 48, marzo. No obstante, nuevas capacidades de producción y exportación entrarán en operación para 2013.

[4] F. Ghilès (2011), “Ahead of Spring in Algeria: Tough Energy and Economic Challenges Await”, Notes Internacionals CIDOB, nº 32.

[5] OME, Mediterranean Energy Perspectives 2011, Paris.

[6] H. Darbouche (2011), “Politics are Set to Play an Even More Important Role in North African Gas Development After the Uprisings”, Oxford Energy Forum, mayo.

[7] P. Stevens (2012), “The Arab Uprisings and the International Oil Markets”, Chatham House briefing paper, febrero, EERG 2012/03.

[8] G. Escribano (2011), “Energía en el Norte de África: vectores de cambio “, Documento de Trabajo nº 13/2011, Real Instituto Elcano.

[9] Algunos analistas interpretan el caso de Anadarko, primera productora de crudo del país, como una decisión política a cambio de apoyo estadounidense en vísperas de unas elecciones legislativas bajo sospecha de fraude, como finalmente se ha denunciado.

[10] Datos de la EIA Energy Subsidy Database. Tasa comparable a la de países como Egipto, Irak y Ecuador; inferior a la de los países del Golfo Pérsico y Venezuela; y muy superior a la de otros productores como Nigeria, Rusia y México.

[11] A. Rebah (2006), Sonatrach. Une entreprise pas comme les autres, Casbah Editions, Argel.

[12] H. Darbouche (2008), “Decoding Algeria’s ENP Policy: Differentiation by Other Means”, Mediterranean Politics, vol. 13, nº 3.

[13] G. Escribano (2011), “Conjugando diferenciar y diversificar: Una visión económica más ambiciosa de las relaciones hispano-argelinas”, Cahiers d’Algerie, nº 4, Casa del Mediterráneo.

[14] Para más detalles sobre las implicaciones de la nueva Directiva véase G. Escribano (2012), “La hora de Europa, también en política energética exterior”, Documento de Trabajo nº 2/2012, Real Instituto Elcano.