Tema

El aseguramiento del riesgo climático en regiones vulnerables, como América Latina y el Caribe, requiere nuevos instrumentos y un papel activo de las instituciones financieras multilaterales.

Resumen

El aseguramiento del riesgo climático está sujeto a numerosos fallos de mercado que justifican la intervención del sector público a nivel nacional y multilateral. Los bancos multilaterales de desarrollo pueden desempeñar un papel esencial a la hora de promover nuevos instrumentos en regiones con particular exposición y vulnerabilidad al cambio climático, como América Latina y el Caribe.

Análisis

1. El aseguramiento del riesgo climático y los fallos de mercado

Desde la publicación del informe encargado por el gobierno británico al economista Nicholas Stern en 2006 sobre las consecuencias económicas del cambio climático, la literatura ha analizado en profundidad el papel de los fallos de mercado en este ámbito. El propio Stern calificó el cambio climático como el “fallo de mercado más gigantesco de la historia”. En realidad, son varios los fallos de mercados que han interactuado, provocando la acumulación de gases de efecto invernadero en la atmósfera y consecuentemente el calentamiento global del planeta. El primer fallo son las externalidades negativas de las emisiones de estos gases. Dado que los agentes económicos no internalizan los costes asociados a estas emisiones, el volumen total de emisiones excede con mucho el que sería socialmente deseable. Para tratar de corregir estos efectos, muchos países han desarrollado mercados de carbono con el objetivo de establecer un precio a las emisiones de CO2 (el mayor de estos mercados es el que regula en la Unión Europea –UE– el comercio de derechos de emisión). Otro ejemplo de fallo de mercado es la condición de bien público del clima y el riesgo de que algunos países persigan estrategias no cooperativas o de “polizón”, lo que explica la importancia alcanzada por las negociaciones internacionales en el marco de Naciones Unidas, involucrando a los principales países emisores, un objetivo ineludible para evitar que siga aumentando la concentración de CO2 y otros gases de efecto invernadero en la atmósfera, y con ellos la temperatura global del planeta.

Un caso concreto de fallo de mercado ampliamente documentado en la literatura económica son los denominados mercados incompletos, aquellas situaciones en las que no existen contratos que permitan a los agentes transaccionar sobre determinadas contingencias. Desde los trabajos seminales de Robert Merton, la literatura económica ha analizado extensamente las consecuencias para los mercados financieros –y en particular para los de seguros– de la existencia de mercados incompletos y riesgos no asegurables.

En primer lugar, muchos acontecimientos extremos (como las inundaciones, huracanes y sequías) ocurren con una frecuencia relativamente alta, lo que es característico de distribuciones con “colas anchas” o con una curtosis alta. La principal consecuencia de este tipo de distribuciones en los contratos de seguros es que la prima exigida para cubrir las pérdidas se incrementa más que la propia pérdida esperada, debido la necesidad de cubrir la destrucción de capital en caso de que los riesgos extremos se materialicen. Es decir, como las empresas aseguradoras tienen que cubrirse frente a las contingencias más catastróficas, exigen un colchón adicional para tratar de paliar esta eventualidad, que acaba convirtiéndose en un precio más alto para los asegurados. Fue el ensayista Nicholas Taleb el que popularizó hace unos años el concepto de “Cisne negro” para referirse a estos eventos extremos de gran impacto, analizando sus derivadas sobre el funcionamiento de los mercados financieros.

Una segunda característica de los sucesos extremos es la correlación espacial y temporal de las pérdidas, lo que dificulta la diversificación de los riesgos. Una inundación, por ejemplo, afecta de forma similar a todas las viviendas situadas en las zonas afectadas, lo que impide que las aseguradoras puedan diversificar el riesgo ampliando el número de sus clientes (lo que sí ocurre, en cambio, con los robos u otros daños cubiertos por las pólizas de hogar). Al contrario, cuanto mayor sea el número de clientes en esa zona determinada, mayores serán las potenciales pérdidas para la aseguradora.

Estas características (la elevada curtosis y la correlación espacial y temporal) son bien conocidas, y han dado lugar al desarrollo de instrumentos e instituciones que buscan precisamente corregir sus consecuencias. Uno de los ejemplos más habituales son los consorcios de compensación de seguros, dotados a través de aportaciones obligatorias por parte de las compañías de seguro, y en los que el Estado actúa como último garante, de forma parecida a cómo funcionan, por ejemplo, los fondos de garantía de depósitos en los sistemas bancarios.

Uno de los efectos mejor documentados del cambio climático es la mayor ocurrencia e intensidad de eventos climáticos extremos, convirtiendo lo que hasta ahora era la excepción en la norma, con profundas consecuencias sobre los mercados financieros y de seguros.

El Sexto Informe de Evaluación del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) de las Naciones Unidas señala precisamente la mayor frecuencia de sucesos climáticos extremos (como olas de calor, incendios, inundaciones y ciclones) como una de las evidencias más robustas del cambio climático. En particular, señala que, con un alto grado de certeza, el calentamiento global está provocando aumentos en la frecuencia e intensidad de las olas de calor, eventos de precipitación extrema (como lluvias torrenciales), sequías más severas y prolongadas, mayor intensidad de ciclones tropicales y cambios en los patrones de incendios forestales, entre otros. La multiplicación de estas circunstancias extremas y su mayor intensidad pasan por tanto a ser uno de los mayores retos para los mercados de seguros en los próximos años.

En definitiva, el cambio climático ensancha las colas de la distribución de probabilidad de sucesos catastróficos, incrementando su curtosis, lo que agrava sus consecuencias para el correcto funcionamiento de los mercados financieros y de seguro, y obliga a preguntarse por la suficiencia de los mecanismos tradicionalmente utilizados para corregir estos efectos, como los consorcios de compensación de seguros, y la necesidad de diseñar mecanismos más amplios, que permitan responder de forma eficaz ante eventualidades que, desgraciadamente, ocurrirán cada vez con mayor frecuencia.

2. El riesgo climático en América Latina y el Caribe y sus costes

Todos los países del mundo están expuestos al riesgo climático, pero tanto América Latina como el Caribe se encuentran entre las regiones más expuestas a las amenazas climáticas.

Con carácter general, el cambio climático tiende a afectar proporcionalmente más a países en zonas cálidas, pequeños Estados insulares (sujetos a tormentas y al aumento del nivel del mar), y países muy especializados en sectores sensibles al clima (como la agricultura). Por otra parte, los países de renta media y baja tienen una menor capacidad para invertir en medidas de reducción y mitigación del riesgo. En última instancia, la vulnerabilidad de los distintos países vendrá dada por una combinación de mayor sujeción a fenómenos climáticos y menor capacidad de reducción y de mitigación de sus efectos.

En relación con otras regiones, América Latina y el Caribe resulta proporcionalmente bastante vulnerable al cambio climático, ya que cuenta con numerosos países de renta media y baja, muchos de ellos especializados en sectores agrícolas, y generalmente en zonas cálidas. A pesar de contribuir con menos del 10% de las emisiones globales de CO2, ya está pagando un elevado precio por el cambio climático, en forma de aumento de temperaturas, cambios en patrones pluviales, inundaciones y huracanes, que se suman a los desafíos económicos y sociales ya existentes.

Se calcula que en las últimas dos décadas la región ha experimentado hasta 1.350 desastres naturales atribuibles al clima, que han afectado a más de 170 millones de personas y han causado casi 30.000 muertes y daños económicos superiores a los 170.000 millones de dólares. Tan sólo desde 2022 ha habido importantes incendios forestales en Argentina, Chile y la región del Pantanal; fuertes inundaciones en Guatemala, Perú, Bolivia, Colombia, Trinidad y Tobago, Venezuela, Honduras, Paraguay, Ecuador y Brasil; considerables sequías en países agrícolas como Argentina, Uruguay, Honduras y Brasil; y ciclones tropicales en países como Costa Rica, Guatemala, Belice y Honduras. Dentro de esta región, los países del Caribe son de los más expuestos del mundo a sucesos climáticos agudos, viéndose afectados entre dos veces y media y tres veces más que la media mundial (junto con los Estados insulares del Pacífico, el África Subsahariana, Oriente Medio y el norte de África).

Los países del Caribe representan el 0,2% del PIB mundial y apenas el 0,4% de las emisiones totales de CO2 (el 0,2% si se calcula en términos acumulados), pero se ven muy afectados por daños derivados de riesgos agudos (como tormentas y huracanes, por ejemplo). De hecho, durante las últimas dos décadas, 10 países del Caribe han experimentado un impacto anual en su PIB de más del 2% debido al clima, cinco figuran entre las 20 primeras a nivel mundial en términos de muertes per cápita y ocho entre los 20 países con más pérdidas económicas. En esta zona, el daño monetario derivado del cambio climático es 10 veces superior y el número de eventos climáticos 20 veces superior.

América Central y del Sur también se ven significativamente afectadas, aunque más en la línea del promedio mundial. Hay varios países sudamericanos muy expuestos a los efectos del cambio climático en la agricultura, como Bolivia, Ecuador, Guyana y Paraguay, donde supone cerca del 10% de su economía. La agricultura también es relevante en algunos países más grandes como Argentina, Brasil y Colombia. Por otra parte, los países centroamericanos suelen sufrir más daños derivados de riesgos agudos (como tormentas e inundaciones), lo que también afecta a su agricultura (es el caso de Guatemala, Honduras y Nicaragua).

3. La gestión del riesgo climático en América Latina y el Caribe y el papel de las instituciones financieras multilaterales

Como consecuencia de este mayor riesgo, las necesidades de financiación relacionadas con el clima para la región de América Latina y el Caribe son considerables. Según el Fondo Monetario Internacional (FMI), estarían entre el 1,9% y el 4,9% del PIB anual de la región; y, según la Comisión Económica para América Latina y el Caribe (CEPAL), entre 110.000 y 290.000 millones de dólares anuales. Más del 60% de estas necesidades están relacionadas con la amortiguación de riesgos físicos, pero también son significativas las necesidades de inversión para la adaptación.

La financiación a nivel nacional no suele ser suficiente, no sólo por su menor capacidad fiscal. De hecho, países que cuentan con consorcios de compensación de seguros sólidos han visto también en los últimos años cómo la magnitud y frecuencia de los desastres naturales han tensionado sus mercados. Así, en Estados Unidos (EEUU), el Programa Nacional de Seguros contra Inundaciones (NFIP) no pudo cubrir los daños masivos ocasionados por el huracán Katrina de 2005, obligando a un endeudamiento adicional del Tesoro estadounidense por más de 20.000 millones de dólares. De forma similar, en Japón, el terremoto y tsunami de Tohoku de 2011 llevó al límite el esquema público-privado de reaseguramiento del riesgo de terremotos (JER, Japan Earthquake Reinsurance). La situación es incluso más delicada en aquellos países sin consorcios ni esquemas de protección sólidos, como las inundaciones de Pakistán de 2022, que dejaron al país a expensas de la ayuda internacional. Sin llegar a este extremo, episodios recientes en América Latina, como el terremoto de Chile (2010), las inundaciones en Colombia (2010-2011), el terremoto de Ciudad de México y Oaxaca (2017) y el fenómeno de El Niño Costero (Perú, 2018), pusieron de manifiesto la limitada implantación de los seguros obligatorios, especialmente para los hogares, y la ausencia de consorcios de compensación nacionales, según los casos.

La insuficiencia de recursos a nivel nacional obliga a recurrir a financiación internacional, como la que podrían proporcionar las instituciones financieras multilaterales. Estas teóricamente podrían desempeñar un papel particularmente relevante en la cobertura de riesgos ante sucesos extremos como los climáticos. Aunque la financiación aportada por los bancos multilaterales en esta región es relativamente reducida, estos suelen ser más propensos que otros prestamistas a apoyar la movilización de inversión privada en países con perfiles de riesgos más elevados. A nivel cualitativo, pueden proporcionar financiación a plazos más largos y con un mayor grado de innovación financiera, además de contribuir con asistencia técnica. Aprovechar al máximo la financiación ofrecida por estas instituciones resulta fundamental para financiar la gestión del riesgo climático.

4. Una posible taxonomía de instrumentos de financiación y garantía de riesgos climáticos

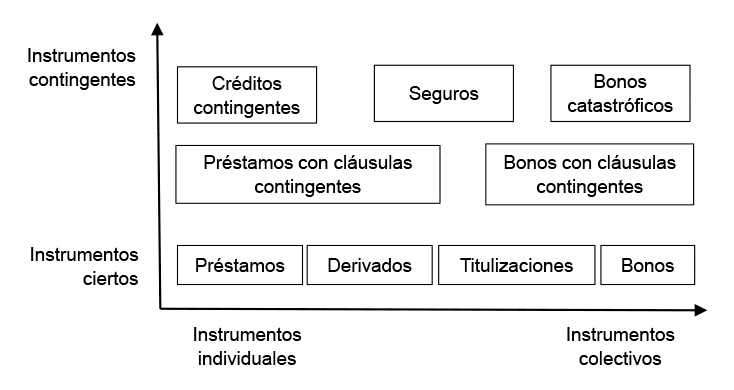

La mitigación del riesgo climático requiere instrumentos de diversos tipos. Sin ánimo de ser exhaustivos, podemos agrupar los instrumentos financieros atendiendo a dos variables: de los instrumentos financieros individuales a los admitidos a negociación colectiva en los mercados de capitales y de los instrumentos de financiación cierta a los de carácter contingente (Figura 1).

Figura 1. Instrumentos de financiación y garantía de riesgos climáticos

Con carácter general, podemos distinguir seis grupos de instrumentos; líneas de crédito contingente, fondos de financiación general de proyectos, instrumentos de transferencia de riesgo (seguros, bonos, derivados, titulización y colaboración público-privada), financiación con cláusulas contingentes (préstamos y bonos), apoyo social y asistencia técnica.

Las líneas de contingenciaproporcionan financiación rápida frente a necesidades inmediatas. En esta línea se enmarcan las líneas del Banco Mundial, disponible inmediatamente después de que un país declare el estado de emergencia por desastre, y las del FMI, que permiten un acceso rápido a fondos en caso de crisis o shocks macroeconómicos (que incluyen sucesos climáticos extremos que afecten a la balanza de pagos o crecimiento, aunque estén diseñadas para países con fundamentos económicos sólidos).

Un segundo tipo de instrumentos, aunque no estrictamente de aseguramiento, serían los fondos destinados a la financiación de proyectos de amortiguación y adaptación al cambio climático (o prevención de eventos extremos), de menor flexibilidad que las líneas, pero de mucha mayor cuantía. Ejemplos de ello serían el Fondo Verde del Clima (GCF), los Fondos de Inversión en el Clima (CIF) y el Fondo de Adaptación (AF), gestionados o respaldados por instituciones financieras internacionales. Estos fondos suelen incluir componentes de donaciones, préstamos concesionales, garantías y capital, y generalmente elaboran programas específicos para proyectos en sectores sensibles (agricultura, agua, infraestructuras, etc.) en países vulnerables.

Un tercer tipo de instrumentos serían los instrumentos de transferencia de riesgo, que incluirían:

- Seguros paramétricos o indexados. Son productos de seguro en los que el pago se activa automáticamente si se cumple un parámetro predeterminado (por ejemplo, cierta cantidad de lluvia acumulada). La ventaja es la rápida indemnización y la reducción de costes administrativos, así como la transparencia en los desencadenantes del pago. El inconveniente es que el parámetro no siempre se correlaciona con el daño real (lo que se llama riesgo de base). Este tipo de seguros suelen ser proporcionados por facilidades de seguro soberano o regional, con apoyo de instituciones multilaterales y otros donantes.

- Bonos catastróficos (cat bonds). Son instrumentos de deuda (un tipo de valores vinculados a seguros, también denominados Insurance-Linked Securities o ILS) que permiten transferir el riesgo de un desastre natural desde los emisores (gobiernos, aseguradoras o instituciones multilaterales) a los inversores. Fueron creados y utilizados por primera vez a mediados de la década de los 90 tras el huracán Andrew y el terremoto de Northridge. Si ocurre el suceso cubierto (por ejemplo, un huracán categoría 4 en determinada región), los inversores pierden parte o todo el principal del bono, que se utiliza para cubrir pérdidas. La ventaja es que proporcionan liquidez inmediata en caso de desastre y no dependen de la evaluación posterior de daños. Asimismo, permiten repartir el riesgo entre una mayor base de inversores, permitiendo así a Estados con recursos públicos limitados garantizar riesgos que en otras condiciones no podrían cubrir. Su mayor inconveniente es el riesgo base, aunque se puede mitigar con un diseño adecuado del detonante (trigger) y estructura. Las instituciones multilaterales pueden actuar como emisores, garantes o intermediadores.

- Derivados climáticos. Son contratos financieros cuyo valor depende de variables climáticas, como la temperatura, la lluvia o el viento (weather swaps, temperature futures, rainfall options). Las empresas agrícolas y energéticas los utilizan para cubrirse ante anomalías meteorológicas (por ejemplo, una temporada más cálida de lo habitual puede afectar la demanda de calefacción o refrigeración).

- Titulización de riesgos climáticos. Son productos que estructuran portafolios de riesgos climáticos (derivados, seguros paramétricos, etc.) y los convierten en activos negociables en los mercados financieros. Se transfiere así el riesgo a una base más amplia de inversores.

- Alianzas público-privadas y fondos de garantía. Los gobiernos pueden crear esquemas de coaseguro o garantía parcial para incentivar la oferta privada de cobertura ante ciertos riesgos climáticos.

Un cuarto tipo de instrumentos serían los productos financieros con cláusulas contingentes:

- Préstamos soberanos con cláusulas de pago contingente por eventos climáticos, como algunos préstamos del Banco Mundial o del Banco Interamericano de Desarrollo (BID) que permiten postergar pagos si el país sufre una catástrofe climática severa (con una condición desencadenante o trigger event como “huracán” o “terremoto”, por ejemplo).

- Bonos verdes (green bonds) con cláusulas de resiliencia. Bonos verdes diseñados específicamente para financiar proyectos de adaptación o resiliencia climática. Algunas versiones incluyen mecanismos de pago contingente (contingent payout features) que se activan ante sucesos extremos si se produce una condición desencadenante. En ese caso, el instrumento cambia su comportamiento de forma automática, de modo que se activa un pago inmediato a favor del beneficiario, se puede reducir el servicio de la deuda temporalmente (intereses o amortización) o se puede reestructurar el cronograma de pagos e incluso condonar parte del capital, o se puede liberar parte de los fondos no ejecutados o cambiar su destino para financiar la recuperación. La certificación del evento suele corresponder a una entidad técnica oficial (como el Servicio Geológico –USGS– o la Oficina Nacional de Administración Oceánica y Atmosférica –NOAA– estadounidenses).

Un quinto tipo de instrumentos serían los esquemas de protección social adaptativa. Así, las instituciones financieras internacionales suelen financiar y ayudar en el diseño de programas de transferencias condicionadas o subsidios que se amplían automáticamente en caso de desastres naturales.

Finalmente, habría que incluir un sexto tipo de instrumentos no estrictamente financieros, como la asistencia técnica y planificación del riesgo, incluyendo el apoyo a planes nacionales de gestión de riesgos de desastres, estrategias de resiliencia climática, mecanismos de alerta temprana y evaluaciones de riesgo y modelización climática. También se incluiría aquí la integración del análisis de riesgo en la planificación de los presupuestos y las inversiones públicas.

La Figura 2 recoge algunos ejemplos de los instrumentos anteriormente descritos.

Figura 2. Algunos ejemplos de instrumentos de cobertura de riesgos climáticos

| Instrumento | Ejemplos |

| Líneas de Contingencia | WB-Cat-DDO (Catastrophe Deferred Drawdown Option), IMF-CCL (Contingent Credit Line), IMF-FCL (Flexible Credit Line), CAF-Línea de Crédito Sectorial Contingente Regional para Eventos Extremos, IADB-CCF (Contingent Credit Facility for Natural-Disaster and Public-Health Emergencies) |

| Fondos | Green Climate Fund (GCF, UNFCCC), Climate Investment Funds (CIF), Adaptation Fund (AF), Pilot Program for Climate Resilience (PPCR, CIF), Caribbean Catastrophe Risk Insurance Facility Segregated Portfolio Company (CCRIF-SPC) |

| Seguros paramétricos | Seguros de la Caribbean Catastrophe Risk Insurance Facility (CCRIF), de la Pacific Catastrophe Risk Assessment and Financing Initiative (PCRAFI) |

| Cat-bonds | Cat-Mex, Multi-Cat Mexico (FONDEN), IBRD-CAR (Colombia, Perú, México, Jamaica), CCRIF Bonds, Ursa RE (California Earthquake Authority), Baltic PCC (Pool Re) |

| Préstamos/bonos con cláusulas climáticas | Préstamos con cláusulas “terremoto” o “huracán” del Banco Mundial |

| Instrumentos no financieros | ThinkHazard (Banco Mundial), Mecanismos de alerta temprana (CAF) |

5. Elementos esenciales de un instrumento de aseguramiento de riesgos extremos

El análisis de la taxonomía de instrumentos del apartado anterior permite extraer algunos de los rasgos esenciales de la configuración básica de cualquier instrumento de aseguramiento de riesgos extremos. Partiendo del establecimiento inicial de los objetivos, las siguientes variables constituyen elementos clave para una configuración adecuada:

- ¿Ha de ser de carácter preventivo o paliativo?

- ¿Debe proporcionar una liquidez inmediata o una movilización masiva de recursos?

- ¿Debe incluir una transferencia de riesgo?

- ¿Está destinado a un país individual o a una región o grupo de países?

- ¿Cuál debe ser el grado de colaboración con el sector privado?

- ¿Qué instrumentos no financieros adicionales se requieren?

La diferenciación entre el carácter preventivo o paliativo del instrumento se refiere a si debe dirigirse a movilizar recursos financieros para mejorar de manera preventiva las infraestructuras y resiliencia de los sectores económicos frente a posibles catástrofes naturales, o si por el contrario debe destinarse a la reconstrucción tras su ocurrencia. De los seis grupos de instrumentos analizados, encajarían mejor dentro del primer grupo la financiación general de proyectos y la financiación personalizada con cláusulas contingentes (préstamos y bonos); en el segundo, las líneas de crédito contingentes y los instrumentos de transferencia de riesgo. La asistencia técnica y de apoyo social pueden cumplir una función eficaz en ambos casos.

Entre los instrumentos paliativos existe una disyuntiva entre inmediatez o cuantía, es decir, entre la rapidez y la cantidad de recursos financieros a movilizar y el volumen de recursos disponibles. Como es lógico, cuanto más perentoria sea la movilización, menor será el volumen de recursos disponibles. Ello dependerá en gran medida de los destinatarios últimos de los mismos, ya que las ayudas directas a los afectados por las catástrofes (así como el restablecimiento de suministros básicos como agua y electricidad) tendrán una mayor urgencia que la reconstrucción de las comunicaciones o el restablecimiento de las capacidades productivas, aunque también dentro de estos grupos existirá una jerarquía de urgencia. Aunque en la mayoría de los casos no es posible y ni siquiera aconsejable definir estas prioridades de antemano, debido a la necesaria flexibilidad ante la incertidumbre sobre dónde se producirán los daños, lo que sí es recomendable es definir si el instrumento se dirige a la movilización inmediata de los recursos o se destina de forma prioritaria a la reconstrucción posterior.

La transferencia o no de riesgo tiene que ver con la posibilidad de usar un seguro, que es el instrumento financiero por excelencia utilizado para transferir un riesgo (desde el asegurado al asegurador). En el caso de sucesos climáticos extremos, debido a su magnitud y frecuencia, podemos encontrarnos ante riesgos no asegurables (ningún agente privado está en condiciones de asumirlos), por lo que el objetivo no puede ser tanto la transferencia del riesgo como la movilización de recursos, públicos y privados, en caso de catástrofe, siendo preferible en estos casos los instrumentos financieros contingentes.

La diferencia entre un destinatario país individual o región o grupo de países surge porque, aunque los eventos climáticos extremos suelen materializarse localmente (salvo en casos como incendios, huracanes y tsunamis, en los que el radio de afectación puede ser muy variable y llegar a afectar varios países), la posibilidad ex ante de que se materialicen en diferentes lugares, así como el pequeño tamaño de algunos de los países, pueden aconsejar la creación de instrumentos multilaterales, facilitando así una mayor escala y las consiguientes eficiencias asociadas (por ejemplo, tipos de interés más favorables en el caso de emisiones de deuda mancomunadas).

La necesidad de colaboración público-privada surge porque la magnitud de los recursos financieros necesarios obliga a una estrecha colaboración entre el sector público y el sector privado en el diseño de los instrumentos, tanto por el lado de la obtención de los recursos, como por el de su ejecución. En algunos casos, la implantación de instituciones estatales es limitada, pero sin embargo existe una capilaridad bancaria que podría servir para una eficaz ejecución de los recursos.

Finalmente, no podemos olvidar la posibilidad de utilización de instrumentos no financieros. Los instrumentos financieros constituyen tan sólo una de las piezas en la respuesta ante las catástrofes climáticas, que debe completarse con otros instrumentos regulatorios, desde la ampliación de la obligatoriedad en los seguros, hasta una mejor definición de su cobertura, así como el estímulo para las inversiones en prevención de riesgos climáticos, a través de planes sectoriales que fomenten la identificación temprana de los mismos según las actividades económicas.

Conclusiones

El riesgo climático va a afectar a todos los países del mundo, pero en particular a regiones con singular exposición y vulnerabilidad, entre las que se encuentra América Latina y el Caribe. Dadas las características de esos riesgos, a menudo no asegurables, la participación del sector público y, en particular, de las instituciones financieras multilaterales, resulta fundamental.

En los últimos años se han desarrollado distintos tipos de instrumentos que permiten financiar las consecuencias del cambio climático, o su prevención, con mayor o menor rapidez en su disponibilidad, así como mecanismos de transferencia del riesgo (en forma de bonos o de seguros), o préstamos y bonos con cláusulas de contingencia vinculadas a eventos climáticos, además de otros muchos instrumentos no financieros. El desarrollo y perfeccionamiento de estos en un marco multilateral será clave para que países vulnerables como los de América Latina y el Caribe afronten los riesgos climáticos del futuro con unas mínimas garantías.

| Con la colaboración de CAF, Banco de Desarrollo de América Latina y el Caribe: |  |