Mensajes clave

- La competitividad digital exige acciones en una doble vertiente: reformas e inversiones estructurales a nivel nacional para cumplir los objetivos de la Brújula Digital y un cambio de mentalidad y estrategia europeas que pasen de la filosofía de “digitalizar la industria” a “industrializar lo digital”, mediante mayor coordinación entre los Estados miembros, los centros de investigación y las empresas.

- El principal obstáculo regulatorio no está en las normas de nivel 1, sino en su desarrollo y aplicación: ambigüedades jurídicas desde Bruselas, prácticas de gold plating en los Estados miembros y una gobernanza fragmentada están generando incertidumbre. Casos como la protección de datos y la inteligencia artificial (IA) lo evidencian con claridad.

- No habrá autonomía estratégica sin libre mercado: repatriar cadenas de valor enteras es ineficiente e irreal. Europa debe concentrarse en reforzar su presencia en nodos críticos de las cadenas globales, apalancarse en ellos si hay amenazas y mantener un papel imprescindible en los equilibrios geoeconómicos.

Análisis

1. Introducción

La competitividad, la autonomía estratégica y la simplificación regulatoria se han convertido en los conceptos vertebradores del nuevo ciclo institucional de la Unión Europea (UE). Pero ¿qué significan realmente cuando se trasladan al ámbito digital, uno de los espacios donde se juegan simultáneamente la prosperidad económica, la soberanía tecnológica y el equilibrio geopolítico?

Este artículo sostiene que, si la UE aspira a ser un actor relevante en el orden digital global, debe empezar por construir una competitividad real, que combine esfuerzos de los Estados miembros en torno a los cuatro ejes de la Brújula Digital (infraestructuras, talento, digitalización empresarial y sector público) con un cambio de mentalidad hacia la industrialización de lo digital y una coordinación europea que evite la fragmentación y multiplique el impacto colectivo.

Pero esa competitividad sólo es posible si se apoya en una regulación eficaz, coherente y bien implementada. Y sólo sobre esa base puede aspirarse a una autonomía estratégica tecnológica que sea creíble, sostenible y abierta al mundo.

A continuación, se analiza cada uno de estos conceptos y su traducción práctica en el entorno digital europeo.

2. Competitividad tecnológica: punto de partida indispensable

Uno de los principales riesgos en el enfoque actual sobre la competitividad europea es la forma en que se construye el diagnóstico. Con frecuencia, se recurre a comparaciones globales entre la media de la UE y economías como Estados Unidos (EEUU). Sin embargo, este enfoque agregado oculta dinámicas internas fundamentales. Cuando se analizan uno a uno los factores clave de la competitividad digital –como el acceso a financiación alternativa, la inversión en I+D, el talento avanzado en tecnologías de la información y las comunicaciones (TIC), los costes energéticos o la facilidad para cumplir con la normativa–, emergen dos patrones claros.

El primero es la heterogeneidad: los Estados miembros parten de situaciones muy dispares, tanto en capacidades como en prioridades. El segundo, más preocupante, es la regularidad: no se trata de fluctuaciones coyunturales, sino de un patrón persistente en el tiempo. Los mismos países suelen estar sistemáticamente por encima o por debajo de la media en la mayoría de los indicadores. Esto sugiere que, más allá de iniciativas a escala europea, es imprescindible acometer reformas estructurales e inversiones a nivel nacional. En el ámbito digital, la Brújula Digital 2030 proporciona una hoja de ruta útil para orientar estas reformas.

Para medir el grado de avance hacia los objetivos fijados en esa Brújula –infraestructuras digitales, competencias, digitalización empresarial y sector público digital–, la Comisión Europea publica anualmente el Índice de la Economía y la Sociedad Digitales. La Figura 1 muestra el posicionamiento de las cuatro grandes economías europeas y de la media de la UE en los distintos elementos que conforman la Brújula Digital.

Figura 1. Proximidad de los Estados miembros a los objetivos de la Década Digital 2030 (DESI 2025)

Estos datos permiten varias lecturas relevantes. En primer lugar, España destaca como el país mejor situado entre las grandes economías europeas, colocándose por encima de la media de la UE en un buen número de indicadores. Su rendimiento es especialmente sobresaliente en materia de infraestructuras digitales, con una posición cada vez más sólida en la digitalización de su sector público, ámbitos en los que se ha producido una inversión sostenida en los últimos años. Sin embargo, España presenta debilidades persistentes en otros ejes clave, como la digitalización del sector privado y el desarrollo de talento TIC avanzado, lo que limita la capacidad de transformar las infraestructuras en ventajas competitivas reales.

En contraste, resulta especialmente llamativo el caso de Alemania, con una clara debilidad estructural en infraestructuras digitales, lo que se ha convertido en un factor limitante de su capacidad de adaptación tecnológica y pone en cuestión la sostenibilidad de su modelo económico si no se abordan reformas profundas.

Francia, con un perfil intermedio, muestra carencias en competencias digitales avanzadas y una digitalización del tejido productivo aún insuficiente. Italia, por su parte, continúa rezagada en la mayoría de los indicadores.

Además, el hecho de que no existan datos completos para todos los países en ciertos indicadores no es un detalle menor: constituye en sí mismo un síntoma de la fragmentación europea en la medición de resultados y de la falta de sistemas homogéneos de evaluación, lo que dificulta tanto la comparación como la formulación de políticas eficaces basadas en evidencia.

En este contexto, la Brújula Digital no debe verse sólo como un marco estratégico europeo, sino como una guía concreta de las áreas en las que se requieren inversiones y reformas estructurales nacionales, adaptadas a las debilidades específicas de cada país.

Pero si bien el cumplimiento con los objetivos de la Brújula sería condición necesaria para la competitividad digital, no sería condición suficiente. Competir en el ámbito tecnológico exige algo más que conectividad, capital humano y unos sectores públicos y privado digitalizados: requiere un cambio de mentalidad estructural. Europa debe asumir que lo digital no es sólo un facilitador, sino el nuevo núcleo industrial del siglo XXI. En lugar de centrarse únicamente en “digitalizar la industria”, quizá ha llegado el momento de pensar en “industrializar la digitalización”. La comparación no es menor: si Europa encabezó la automoción con el motor de combustión o la industria farmacéutica en décadas anteriores, hoy preocupa que no esté a la vanguardia de las innovaciones digitales clave. Buena muestra de ello es que, a 18 de junio de 2025, hay que bajar hasta el puesto 25 para encontrar una empresa europea entre las de mayor capitalización bursátil a nivel global. Por cierto, se trata de la empresa tecnológica alemana SAP.

Pero esta transformación requiere no sólo visión estratégica, sino también acción coordinada. Y no basta con apuntar a la Comisión Europea. La Comisión Europea no tiene competencias exclusivas en política industrial ni en transformación digital: la responsabilidad recae también en los Estados miembros –y, en países descentralizados como España, en los gobiernos autonómicos–. Fragmentar los esfuerzos en múltiples estrategias nacionales o regionales desconectadas entre sí supone perder escala, eficiencia y relevancia.

Además, reforzar la competitividad digital exige una mejor conexión entre investigación y tejido productivo. Convertir los avances científicos en productos y servicios reales –el tránsito del lab al fab– requiere mecanismos que acerquen centros tecnológicos y empresas. Aquí, la financiación también es clave: mientras que en algunos casos el crédito bancario puede ser suficiente, en otros se necesita una estructura más robusta de financiación alternativa, especialmente para startups y empresas deep tech. En este terreno, Europa sigue mostrando debilidades estructurales frente a otras grandes jurisdicciones.

Sin ambición industrial, sin inversión sostenida y sin capacidad de ejecución conjunta, Europa difícilmente podrá aspirar a una posición de liderazgo en el terreno digital. La brújula ya existe. Lo que falta es dirección política real y marcos institucionales que acompañen, no bloqueen, esa transformación.

Ahora bien, ni siquiera una transformación industrial bien orientada ni reformas estructurales nacionales serán suficientes si no se acompañan de un marco regulatorio que facilite la innovación y de una gobernanza capaz de coordinar los esfuerzos entre países. En demasiadas ocasiones, las políticas digitales europeas se ven frenadas por una normativa excesivamente compleja, interpretaciones divergentes entre autoridades nacionales y una ejecución fragmentada. La capacidad de Europa para convertir ambición en resultados depende en gran medida de que la regulación sea no solo técnicamente sólida, sino también implementable, predecible y coherente. Esa es la condición básica para que la competitividad no se diluya en trámites y el reto central al que se enfrenta la Unión en esta nueva legislatura.

3. Regulación y gobernanza: cuando el exceso normativo no garantiza efectividad ni la gobernanza nacional proximidad beneficiosa al ciudadano

La UE ha sido, sin duda, la jurisdicción más activa del mundo en la elaboración de normas digitales. Desde que en 2015 se reconociera formalmente el mercado único digital como un ámbito regulatorio específico, el acervo normativo europeo en materia tecnológica no ha dejado de crecer. A día de hoy, el llamado “Derecho Digital” europeo está compuesto por más de 100 normas.

Durante la última legislatura, la Comisión y el Parlamento impulsaron un ciclo legislativo sin precedentes: el Reglamento de IA, Digital Services Act (DSA), el Digital Markets Act (DMA), el Data Governance Act, el Data Act y el reglamento DORA en el ámbito financiero, entre otros, han redefinido las reglas del juego para plataformas, flujos de datos, ciberresiliencia y condiciones de competencia. A éstas se suman futuras propuestas como la Digital Networks Act y el EU Cloud and AI Development Act, que marcarán la agenda normativa del nuevo ciclo institucional.

Pero una vez culminada esta fase expansiva, el foco ya no puede estar en producir nuevas normas, sino en garantizar su implementación efectiva, coherente y proporcionada. La pregunta no es si la Unión debe regular más o menos, sino cómo asegurarse de que lo que ya ha legislado puede aplicarse con claridad y sin efectos no deseados.

El caso del Reglamento de Inteligencia Artificial ilustra bien esta tensión. Su diseño presenta tres virtudes clave: un enfoque basado en riesgos, obligaciones de resultado en lugar de obligaciones de medios y un modelo de corregulación que combina supervisión pública y conocimiento técnico del sector. Sin embargo, el principal riesgo no reside en el texto legislativo, sino en su ejecución.

Lejos de clarificar, han generado mayor confusión y ambigüedad jurídica. El primero, las directrices publicadas en febrero de 2025 por la Comisión Europea sobre la definición de IA, que emplean un lenguaje ambiguo y por tanto, no aclaran si modelos estadísticos clásicos –como las regresiones logísticas utilizadas durante décadas en el credit scoring– deben considerarse IA según el nuevo Reglamento. Esta ambigüedad está generando una considerable incertidumbre jurídica en el sector financiero. El segundo, el desarrollo del Código de Práctica que pretendía ser un ejercicio técnico de corregulación con los principales actores del ecosistema, pero ha derivado en un proceso excesivamente abierto y mal delimitado, con riesgo de imponer exigencias desproporcionadas y alejarse del espíritu pragmático del Reglamento.

No se trata únicamente de cómo las autoridades europeas están desarrollando e interpretando la normativa de nivel 1, como el Reglamento de IA, sino también de cómo algunos Estados miembros están comenzando a introducir requisitos adicionales que desvirtúan su propósito original. Es el caso de España, donde ya se observan ejercicios de gold plating, con al menos un parlamento autonómico que ha aprobado su propia ley de IA. Este tipo de iniciativas resultan potencialmente problemáticas, ya que el espíritu del Reglamento era precisamente establecer una aproximación armonizada a nivel europeo, garantizando un terreno de juego equilibrado y evitando la fragmentación normativa mediante la introducción de exigencias adicionales a nivel nacional o regional.

A este problema se suma otro más profundo: la fragmentación institucional en la aplicación de las normas. La experiencia del Reglamento General de Protección de Datos (RGPD) es reveladora. Pese a su éxito como modelo exportable (el llamado “efecto Bruselas”), su implementación ha estado marcada por interpretaciones dispares entre autoridades nacionales. En Alemania, por ejemplo, la existencia de una autoridad por cada Land multiplica la dispersión. En el caso de DeepSeek, mientras Italia optó por su prohibición, otros países abrieron investigaciones y algunos guardaron silencio. Esta falta de coordinación erosiona tanto la credibilidad del marco regulatorio como la previsibilidad para las empresas.

Otro caso reciente es la decisión de Meta de paralizar el entrenamiento de su modelo Llama en Europa, ante la negativa de varias autoridades nacionales a aceptar como base jurídica el “interés legítimo” para procesar datos extraídos de sus propias plataformas. Mientras en el Reino Unido esta cuestión se resolvió de forma ágil, en la UE la respuesta pasó por el Comité Europeo de Protección de Datos, que emitió una directriz genérica que cada país debe ahora aplicar con criterios propios. El resultado es una incertidumbre regulatoria estructural que afecta a la innovación y la inversión.

Lo mismo puede ocurrir con la aplicación del Reglamento de IA, según el cual cada Estado miembro debe designar sus propias autoridades nacionales de supervisión de mercado. Esto puede dar lugar a enfoques muy dispares: mientras que en España la tarea la asumirá la nueva Agencia Española de Supervisión de la Inteligencia Artificial, en otros Estados miembros podrían ser las autoridades nacionales de protección de datos las responsables. Esta heterogeneidad institucional amenaza con generar un entorno regulatorio fragmentado e impredecible, pese a tratarse de una norma de aplicación directa a escala europea.

En este contexto, cobra fuerza la propuesta de crear una Agencia Europea de Digitalización. No se trata de concentrar todas las competencias en Bruselas, sino de establecer una instancia con visión transversal, capaz de armonizar criterios entre autoridades nacionales, velar por una implementación coherente y ofrecer una supervisión efectiva en ámbitos como la IA, los datos o las infraestructuras digitales. Esta agencia debería ser capaz de equilibrar objetivos potencialmente en tensión, como la protección de datos y la competitividad. No se trata de renunciar a valores, sino de dotar a la Unión de una gobernanza más racional, integrada y eficaz, capaz de responder a los retos reales del entorno digital global. En este sentido, el ámbito digital podría beneficiarse de lecciones aprendidas en otros sectores, como el financiero: la creación del Mecanismo Único de Supervisión en 2014 supuso un ejemplo exitoso de integración europea, al fomentar la convergencia de criterios entre autoridades nacionales y garantizar una supervisión más coherente y eficiente en toda la zona euro.

En última instancia, una gobernanza más integrada y una aplicación más coherente de la normativa digital no son sólo requisitos técnicos o administrativos: son condiciones indispensables para construir una competitividad tecnológica genuina y para que Europa pueda ejercer una autonomía estratégica creíble. Sin reglas claras, predecibles y aplicadas de forma uniforme, se debilita la capacidad colectiva de la Unión para innovar, escalar soluciones y atraer inversión. Pero también se erosiona su soberanía tecnológica y su influencia normativa en el orden digital global. La autonomía estratégica no debe entenderse como proteccionismo, ni la competitividad como una carrera de desregulación: ambas requieren marcos regulatorios eficaces, una acción coordinada entre Estados miembros y una arquitectura institucional que traduzca la ambición europea en resultados tangibles.

4. Autonomía estratégica y libre mercado: una relación compatible y necesaria

La autonomía estratégica sólo es posible si se preserva el libre mercado. Sin apertura económica, Europa no puede aspirar a ser un actor relevante ni a proteger eficazmente sus intereses en un entorno global interdependiente. La noción de autonomía estratégica abierta fue concebida precisamente para evitar esta confusión. Su objetivo no es repatriar todas las cadenas de valor ni aspirar a una autosuficiencia absoluta –ni viable ni deseable–, sino garantizar que Europa pueda actuar con soberanía económica cuando sus intereses fundamentales estén en juego.

Cerrar nuestras economías supondría un error de graves consecuencias. Además de ser prácticamente inviable en un entorno global profundamente interdependiente, sería extremadamente ineficiente. Tratar de sustituir importaciones clave en sectores altamente globalizados –como los semiconductores, la computación en la nube o las tecnologías de redes– implicaría un coste desproporcionado y un deterioro tangible en las condiciones de vida de los ciudadanos europeos. Por ejemplo, en el caso de los semiconductores, la Comisión Europea estimó que duplicar la cuota de producción global de la UE del 10% al 20% requerirá más de 43.000 millones de euros en financiación pública y privada. Aun así, Europa seguiría dependiendo del exterior en etapas clave como el empaquetado o ciertas materias primas. En el ámbito de la computación en la nube, replicar infraestructuras comparables a las de los proveedores líderes exigiría inversiones de escala continental y años de desarrollo, con un sobrecoste sustancial para empresas y administraciones públicas. Y en tecnologías de redes, el coste medio de sustituir equipamiento chino por proveedores alternativos se ha estimado en hasta un 25% más, según datos de la industria.

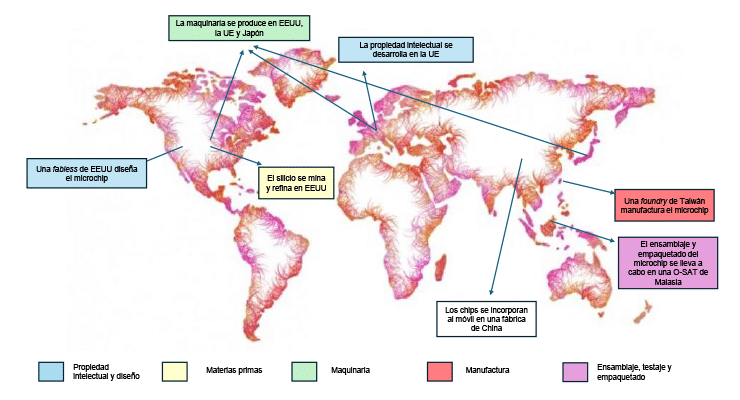

La clave, por tanto, no está en desconectarse del mundo, sino en reforzar nuestras fortalezas dentro de las cadenas de valor globales. Un ejemplo ilustrativo de los límites de una visión estrecha de la autonomía estratégica es la Chips Act europea. Uno de sus objetivos declarados es elevar la cuota de producción global de semiconductores de la UE del 8% al 20% en 2030. Sin embargo, alcanzar ese porcentaje no garantiza mayor autonomía si no se está presente en los eslabones críticos de la cadena. Lo relevante no es tanto el volumen agregado de producción como el papel que Europa desempeña en nodos estratégicos. Como se observa en la Figura 2, la cadena de valor de semiconductores está fuertemente globalizada.

Figura 2. Cadena de valor de un microchip para un teléfono inteligente

En ese sentido, la producción de maquinaria litográfica de última generación, liderada por empresas europeas como ASML, representa una ventaja comparativa decisiva. No es casual que la Administración estadounidense haya presionado al gobierno neerlandés para restringir sus exportaciones a China: quien controla los cuellos de botella, controla también parte del equilibrio geopolítico.

Fortalecer la autonomía estratégica tecnológica exige, por tanto, invertir en nuestras capacidades diferenciadoras, identificar nichos de liderazgo y construir ventajas comparativas sostenibles. Esto debe hacerse desde una lógica de apertura, sin romper con los principios del comercio internacional, pero con la capacidad de responder si otros actores hacen un uso instrumental o malicioso de nuestras dependencias.

Por eso, además de identificar nuestras propias vulnerabilidades, es fundamental evaluar en qué dependen otros de nosotros. Esta doble mirada –activa y pasiva– debe formar parte del análisis estratégico europeo. Ser autónomos no implica ser autosuficientes, sino ser imprescindibles en cadenas de valor clave y estar en condiciones de proteger nuestros intereses fundamentales sin renunciar a nuestra apertura al mundo.

Conclusiones

Competitividad, simplificación regulatoria y autonomía estratégica no son conceptos abstractos: son los tres pilares que deben sostener la acción digital de la UE en el nuevo ciclo institucional.

Construir una competitividad tecnológica real exige dejar de pensar en lo digital como un mero facilitador y empezar a tratarlo como el nuevo núcleo industrial del siglo XXI. Esto requiere visión estratégica, inversión sostenida, reformas estructurales y, sobre todo, una acción coordinada entre Estados miembros que evite duplicidades, gane escala y transforme capacidades dispersas en liderazgo colectivo.

Pero esa ambición sólo es posible si va acompañada de una regulación más simple, predecible y coherente, y de una gobernanza capaz de traducir la norma en resultados. El exceso normativo, la fragmentación institucional y las interpretaciones dispares entre países están erosionando la eficacia del modelo europeo y desincentivando la innovación. Lo que necesita Europa no es más regulación, sino una mejor aplicación de la que ya existe.

Sobre esa base, puede construirse una autonomía estratégica tecnológica abierta al mundo, basada no en el repliegue ni en la autosuficiencia, sino en reducir vulnerabilidades, consolidar ventajas comparativas clave y convertirse en un actor imprescindible dentro de las cadenas de valor globales.

El nuevo ciclo institucional debe dejar atrás la inflación normativa y el cortoplacismo fragmentado para pasar a una estrategia digital común que una medios, multiplique efecto y conecte ambición con ejecución. Europa no tiene que empezar de cero. Pero sí tiene que actuar con urgencia.