Contenido

Resumen ejecutivo

- El estado de la innovación en España

- ¿Qué es la Deep Tech y por qué es inseparable de la intervención del Estado?

- La Deep Tech está actualmente en el centro de las cuestiones de soberanía tecnológica y de la competencia entre Estados

- Las reformas de la política de innovación que se están llevando a cabo en España: una oportunidad para impulsar un plan Deep Tech español

- Una estrategia nacional de Deep Tech para España

Resumen ejecutivo

Las “tecnologías profundas” (Deep Tech) pueden definirse como tecnologías con altas barreras de desarrollo. Estos obstáculos son de dos tipos: (1) la alta intensidad de capital de las inversiones necesarias; y (2) la elevada incertidumbre sobre los futuros rendimientos de estas inversiones. Dichas propiedades de la Deep Tech desalientan la inversión privada e implican la necesidad de una intervención estatal correctiva. El ascenso tecnológico de China supone un reto para los países occidentales, lo que ha colocado recientemente a la Deep Tech en el centro de los grandes equilibrios geopolíticos internacionales, como nos recuerdan el reciente tira y afloja chino-estadounidense sobre el 5G y los semiconductores o la carrera de las vacunas para superar la pandemia del COVID-19. Europa, que al principio parecía febril y dividida ante este “gran desacoplamiento tecnológico” del mundo, intenta ahora adoptar una postura más ofensiva (iniciativas tecnológicas de la Presidencia francesa de la UE, y lanzamiento de la ESNA1 y del European Innovation Council), mientras que muchos Estados miembros han adoptado al mismo tiempo medidas y planes dirigidos explícitamente a las Deep Tech de tecnología punta (“Plan Deep Tech”, estrategias de aceleración y plan “France 2030” en Francia, creación del Deep Tech Future Fund-DTFF en Alemania, puesta en marcha de Breakthrough Innovation fund en el Reino Unido, etc.). Estas tecnologías parecen ser cruciales no sólo para preparar el crecimiento del mañana, sino también para garantizar la soberanía tecnológica de los Estados y de la UE.

El tema de la Deep Tech sólo ha sido abordado de forma marginal en el proyecto de Ley de Startups para favorecer el emprendimiento innovador, o en la reforma de la Ley de la Ciencia de 2011 aprobada en febrero de 2022 por el Consejo de Ministros, pero la densa actualidad de esta agenda política que afecta a las políticas de innovación podría llamar la atención de los poderes públicos sobre la importancia que tiene para España la adopción y puesta en marcha de una Estrategia Nacional de Deep Tech. Dicha estrategia debería basarse en la Estrategia Nacional de Ciencia, Tecnología e Innovación.

Este informe propone 24 recomendaciones concretas a nivel nacional y europeo (en previsión de la Presidencia española de la UE en 2023) para que España y la UE puedan responder a las grandes cuestiones de soberanía tecnológica y de autonomía estratégica que plantean el reciente entorno geopolítico.

El estado de la innovación en España

España tiene un rendimiento modesto en términos de gasto en I+D, debido principalmente a la baja contribución del sector privado a la investigación

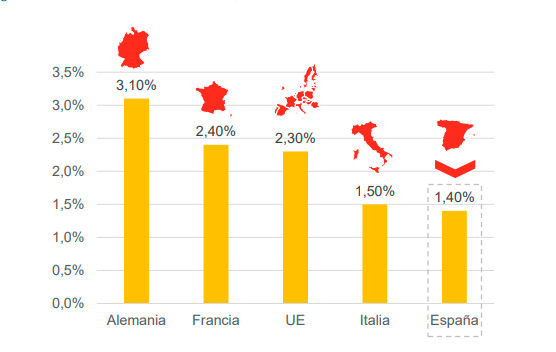

En materia de I+D, España se situó en 2021 en la parte baja del Cuadro Europeo de Indicadores de Innovación de la Comisión Europea, con una puntuación global de 95,99, por lo que pertenece al grupo de los llamados “innovadores moderados”.2 En 2020 España gastó el 1,4% de su PIB en I+D, lo que sitúa al país en la 17ª posición, muy por debajo de la media de la UE, que es del 2,3%,3 a pesar de un aumento significativo en comparación con 1999, cuando el gasto en I+D era sólo del 0,8% del PIB (Figura 1). Sin embargo, se trata de un aumento menor que en otros países comparables. En Portugal, por ejemplo, el gasto en I+D pasó del 0,7% del PIB en 1999 al 1,4% en 2019. No obstante, la ministra de Ciencia, Diana Morant, ha anunciado su intención de aumentar el gasto hasta el 1,25% del PIB en 2030.4 Este modesto crecimiento se debe principalmente a la baja contribución de la I+D privada al total de la investigación –en torno al 0,7% durante la década 2009-2019–, lo que supone sólo la mitad de la media de la UE.5 Este es el caso, en particular, de las pymes,6 que son preponderantes en España y, sin embargo, innovan muy poco. La encuesta del INE de 2018 sobre innovación privada situaba la existencia de “otras prioridades” a la cabeza de las razones citadas por las pymes para no innovar, por delante de los costes o la incertidumbre asociada a los retornos de la innovación.7 Esta tendencia cultural limita el compromiso de los agentes privados en los proyectos de investigación o las colaboraciones científicas. Desde un punto de vista más cíclico, estos modestos resultados también pueden explicarse por los fuertes recortes presupuestarios iniciados por el Gobierno durante la década de 2010, que afectaron a la contribución pública al gasto en I+D.8

Figura 1. Gasto en I+D como % del PIB, 2020

El Estado español ha realizado un importante esfuerzo en materia de incentivos fiscales a la I+D, pero proporciona pocas ayudas directas a la innovación en comparación con el resto del mundo

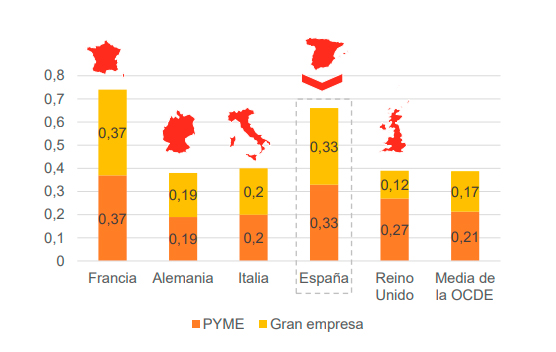

España tiene un sistema muy proactivo de exenciones fiscales para la I+D. Construido de forma híbrida, un primer sistema prevé deducciones fiscales, tanto incrementales como basadas en el volumen de gasto en I+D. Otro régimen de exención fiscal se aplica a las cargas sociales del personal de I+D (exención de la CSS).10 Es uno de los sistemas más generoso de la OCDE. Así, en 2021 el tipo marginal implícito de subvención fiscal sobre los beneficios del gasto en I+D aplicable a las pymes era del 0,33 (y del 0,26 para las pérdidas), muy por encima de la media de la OCDE (0,21 para los beneficios y 0,18 para las pérdidas)11 (Figura 2). Los recientes anuncios del Gobierno en materia de apoyo a la innovación de las pymes, por ejemplo en lo que se refiere al programa NEOTEC para el que el CDTI ha aumentado su contribución en un 45,8% en 2021,12 y que también se beneficia de los fondos de Next Generation EU, subrayan la voluntad de los poderes públicos de dirigir más esfuerzos hacia esta categoría de empresas.

Figura 2. Tasas de subvención fiscal implícitas en los gastos de I+D (2021): Índice 1-B por tamaño de empresa y escenario de beneficios13

La inversión de capital privado en Deep Tech es relativamente baja.

La Deep Tech (concepto al que volveremos con más detalle más adelante), corresponde a las tecnologías rompedoras, es decir, las más complejas de desarrollar y con mayores barreras de entrada. La innovación rompedora se distingue así de la innovación incremental, que consiste en introducir mejoras en un producto existente. La innovación rompedora es brutal e induce modificaciones estructurales en el estado del conocimiento. El sector del capital riesgo español está en auge. La valoración acumulada de las start-ups españolas ha pasado de 10.000 millones de euros en 2015 a 46.000 millones en 2021.14 En 2020 el capital riesgo español registró un año récord en términos de fondos invertidos, representando un volumen total de 833 millones de euros.15 Aunque crece rápidamente, el capital riesgo español sigue siendo menor en volumen que en otros países europeos: 5.400 millones de euros en Francia y 5.200 millones en Alemania.16 El sector español de capital riesgo sigue muy concentrado en las rondas early stage. En cuanto a las grandes rondas (late stage), el sector del capital riesgo español sigue estando por detrás de Francia. En 2020 Francia tuvo 110 operaciones de más de 10 millones de euros (para un total de 4.100 millones de euros recaudados),17 mientras que, en el mismo año, 18 operaciones recaudaron más de 10 millones de euros en España (frente a 12 millones en 2019).18 La debilidad del late stage lleva a las empresas españolas de nueva creación a recurrir a fondos extranjeros cuando pasan a la fase de industrialización, rompiendo así el vínculo de capital con el país.

A pesar de la creciente industria del capital riesgo, las inversiones en Deep Tech siguen siendo estructuralmente bajas en España. En 2020 las empresas emergentes europeas de Deep Tech captarán una cuarta parte del total de las inversiones de capital riesgo en Europa, alcanzando una valoración acumulada de 700.000 millones de euros.19 España sólo ocupó el 10º lugar en Europa en cuanto a las cantidades totales invertidas en Deep Tech entre 2015 y 2020, con 700 millones de euros, lo que supone sólo el 15% del total de las inversiones nacionales de capital riesgo. En términos absolutos, los países europeos que más invirtieron en Deep Tech durante el período 2015-2020 fueron, respectivamente, el Reino Unido (12.600 millones de euros), Alemania (5.400 millones de euros) y Francia (5.000 millones de euros). Algunos países consiguen destinar una fracción mucho más importante del capital riesgo a la Deep Tech. Las inversiones en Deep Tech constituyen el 38% del capital riesgo invertido en Noruega, el 37% en Finlandia y el 32% en Bélgica20 (Figura 3).

Figura 3. Inversiones en Deep Tech (2015-2020, en miles de millones de euros) y proporción de las inversiones en Deep Tech en el total de las inversiones nacionales de capital riesgo (2015-2020, en %)

En términos de capital humano, España produce menos talento STEM que la media europea

El aumento de la demanda de trabajadores cualificados está cristalizando, en particular, a favor de aquellos con conocimientos en Sciences, Technology, Engineering, Mathematics (STEM).21 En particular, el aumento de los datos debido a la digitalización de las economías ha hecho que el procesamiento de datos sea crucial, lo que ha aumentado la demanda de competencias STEM. Por ejemplo, en 2030 la contribución de la inteligencia artificial al crecimiento mundial alcanzará los 15,7 billones de dólares (equivalente al actual PIB combinado de la India y China).22 La encuesta PISA 2018 de la OCDE, realizada a jóvenes de 15 años, muestra una caída sustancial del rendimiento de España en las asignaturas de ciencias.23 A pesar de las fuertes disparidades regionales, los jóvenes españoles obtuvieron una puntuación global en ciencias de 483 puntos (13 puntos menos que en 2013), lo que sitúa a España por debajo de la media de la OCDE (establecida en 489 puntos). Se cree que una de las razones de la caída de las puntuaciones son los recortes presupuestarios posteriores a 2012.24

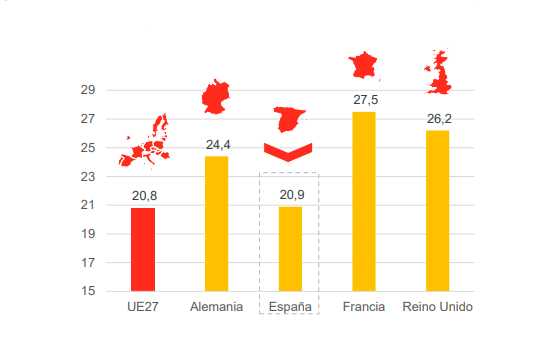

La orientación hacia las materias STEM también está por debajo de la media de la UE. De hecho, en 2019 España tenía una tasa de titulados superiores en materias científicas del 20,9 por mil (frente al 27,5 por mil de Francia y el 24,4 por mil de Alemania), lo que sitúa al país justo por encima de la media de la UE27 (20,8 por mil)25 (Figura 4). El número de doctores ha aumentado considerablemente en España desde 2013, pasando de 25.000 a 75.000 individuos, pero esta cifra sigue estando muy por debajo de países como el Reino Unido (110.000) y Alemania (200.000). Además, la mayoría de los jóvenes doctores españoles se licencian en medicina, humanidades y ciencias sociales más que en matemáticas y ciencias de la información (sólo el 31% de los doctores).26

Estos malos resultados se ven agravados por una “brecha de género” en la elección de carreras científicas. Esta brecha incluso se ha ampliado con el tiempo. Mientras que en 1985 el 30% de los estudiantes de informática eran mujeres y este porcentaje se mantenía en el 27% en el año 2000-2001, en la actualidad sólo el 12% de los estudiantes de esta carrera universitaria son mujeres. El mismo descenso se observa en física, estadística y telecomunicaciones.27 Hay varias hipótesis para explicar este descenso: los estereotipos de género que asocian más la ciencia con disciplinas supuestamente “masculinas” y la menor confianza en sí mismas de las jóvenes.28 Estas razones influyen en su elección de carrera.

Figura 4. Graduados en educación superior en ciencias, matemáticas, tecnología de la información, ingeniería, manufactura y construcción por cada 1.000 de la población entre 20 y 29 años

La producción científica española es de gran calidad, pero da lugar a pocas patentes

La investigación española sigue siendo de gran calidad, a pesar de la drástica reducción de las partidas presupuestarias públicas en la década de 2010, que llevó a los investigadores locales a recurrir masivamente a la financiación europea. La proporción de equipos de investigación cuyos trabajos académicos entran en el 10% de las mejores citas es equivalente a la de los principales países de la OCDE. Por otro lado, España sigue siendo poco atractiva para los investigadores internacionales. La proporción de doctores nacidos en el extranjero que residían en España era sólo del 16% en 2016, frente al 22% del Reino Unido o el 17% de Alemania.29 Las rigideces del sistema de innovación español se reflejan en la baja propensión de sus actores a presentar patentes. Un análisis de la composición de todas las patentes da una idea de la diversidad y la densidad de la investigación de un país. En este caso, España tuvo 1.343 familias de patentes diferentes presentadas en 2016, ocupando sólo el puesto 19º entre los países de la OCDE.30

Las barreras burocráticas a la innovación siguen siendo altas en España

La Constitución española no menciona explícitamente la innovación, pero atribuye al Estado la competencia de “promoción de la ciencia”31 y la “coordinación de la investigación científica”.32 Sin embargo, las Comunidades Autónomas tienen una base constitucional para desarrollar políticas de investigación.33 El sistema de innovación español está particularmente fragmentado con una multitud de actores (universidades, centros tecnológicos y centros de apoyo a la innovación tecnológica como Tecnalia en el País Vasco y Eurecat en Cataluña, etc.) que operan tanto a nivel central (ministerios, OPI, CSIC, etc.) como a nivel local (CERCA en Cataluña, IMDEA en Madrid, BERC en el País Vasco, el cluster valenciano organizado en torno a la Universidad Politécnica de Valencia, la Ciudad Politécnica de la Innovación (CPI) y liderado por la Agencia Valenciana de la Innovación (AVI), que agrupa a numerosos laboratorios de investigación como el Instituto de Nanofotónica o el Instituto Tecnológico y Químico, y en el que se han instalado varias empresas y spin-offs universitarias,34 etc.). Esta fragmentación de los actores provoca problemas de coordinación, conduce a la duplicación, añade burocracia y aumenta el riesgo de conflictos de gobernanza entre las entidades.

Así, las políticas de innovación se despliegan de forma muy diferente en las distintas Comunidades Autónomas, en función del peso de las estructuras públicas de innovación creadas a nivel local, lo que repercute en la forma de administrar los servicios de innovación. Así, las antiguas cuencas industriales, mejor integradas en las cadenas globales de valor (como en el País Vasco) han desarrollado políticas locales de innovación muy orientadas a la prestación de servicios a las empresas, mientras que los territorios más periféricos y rurales (como Galicia y Andalucía) han destinado más recursos a las instituciones académicas de investigación.35 El País Vasco es un modelo en este sentido gracias a su red de parques tecnológicos especializados en varios sectores de vanguardia, que apoyan proyectos innovadores desde las primeras fases de desarrollo hasta su lanzamiento al mercado. Por ejemplo, el Centro de Estudios e Investigaciones Técnicas de Guipúzcoa está especializado en transporte y energía, así como en el tratamiento de aguas,36 mientras que el Centro Tecnológico de Unión Lortek está especializado en fabricación aditiva.37

Para remediar estas dificultades de coordinación hay varias iniciativas, entre ellas el Consejo Nacional de Ciencia, Tecnología e Innovación (CONCYTEC), que se creó con la Ley de la Ciencia de 1981 y se confirmó en la reforma de 2011. Sin embargo, el Consejo no parece ser muy eficaz (sobre todo en lo que respecta a la coordinación entre las estructuras de innovación centrales y locales) y no se reúne regularmente. Cabe destacar que en 2010 se creó la Red IDI,38 copresidida por el Ministerio de Ciencia e Innovación y el Ministerio de Hacienda. El ámbito de intervención de la Red IDI se centra más en cuestiones operativas asociadas a la política de innovación y desempeña un papel importante en la coordinación de las “estrategias de especialización inteligente” regionales.

Estas rigideces geográficas e institucionales se combinan con barreras legales que también tienden a limitar la eficacia de las políticas de innovación. Este es el caso, en particular, de las normas aplicables a la propiedad intelectual. España, por ejemplo, ha establecido un régimen legal de incompatibilidad entre el ejercicio de una actividad como investigador público y la participación en una empresa privada (artículo 12 de la Ley 53/1984 de Incompatibilidades del Personal al Servicio de las Administraciones Públicas). Esta norma dificulta la creación de nuevas empresas innovadoras a partir de la investigación pública.

¿Qué es la Deep Tech y por qué es inseparable de la intervención del Estado?

2.1. La definición de Deep Tech

La Deep Tech corresponde a las innovaciones rompedoras, que son las que más “alteran” el estado del conocimiento y generan los avances científicos más significativos. Estas innovaciones son difíciles de desplegar para un agente privado y requieren elevados costes para unas posibilidades de éxito muy inciertas. Por lo tanto, estas dificultades legitiman la intervención del Estado.

2.1.1. ¿En qué se diferencia la Deep Tech de otros tipos de innovación?

Deep Tech corresponde a las tecnologías más avanzadas, es decir, las que tienen mayores barreras de entrada (véase el apartado 2.2). Los economistas las denominan innovaciones de la “frontera tecnológica”.39

Por tanto, Deep Tech entra en el ámbito de las denominadas innovaciones rompedoras. Permiten un avance en el estado del conocimiento y la aparición de nuevos productos en mercados emergentes o aún inexistentes. En este sentido, la innovación rompedora se diferencia de la innovación incremental, que se contenta con introducir ligeras mejoras funcionales en una innovación ya existente.

La lista de innovaciones rompedoras es, por tanto, necesariamente discrecional y cambiante en el tiempo. Esto se debe a que la frontera tecnológica evoluciona constantemente según el estado del conocimiento. Un estudio realizado recientemente enumeró todas las tecnologías que actualmente se consideran de naturaleza Deep Tech: aeroespacial, inteligencia artificial, computación cuántica (Figura 5), robótica, electrónica, fotónica, biotecnología y tecnología médica, blockchain y materiales avanzados.40 Una definición de innovación rompedora basada en criterios sectoriales y/o de producto constituye un enfoque material. Representa una especie de cartografía en tiempo real de las innovaciones más punteras del momento. Para basarse en criterios más inmutables de la innovación rompedora –y, por tanto, de la Deep Tech– hay que utilizar criterios basados en el razonamiento microeconómico y utilizar el concepto de “barrera de entrada”.

Liderazgo español en computación cuántica a través del ejemplo de Multiverse Computing

• Multiverse computing es una start-up fundada en 2019. La start-up donostiarra (País Vasco) proporciona software de vanguardia a los agentes del sector financiero para facilitar su integración en la computación cuántica y ganar así potencia de cálculo y escalabilidad (permitiendo que los costes marginales de producción tiendan a cero).41

• España en la vanguardia de la computación cuántica. España está a la vanguardia de la investigación en este ámbito. Por ejemplo, BBVA ha formado una asociación estratégica con Multiverse para optimizar las carteras de gestión de activos. El proyecto utiliza la computación cuántica para calcular la mejor combinación de carteras tradicionales para maximizar la relación riesgo/rendimiento en todas las circunstancias.42 La Caixa también está utilizando la tecnología de computación cuántica para sus simulaciones de cálculo de riesgos basadas en modelos de aprendizaje automático (machine learning), lo que requiere la optimización de la potencia de cálculo.43

• El desarrollo financiero de Multiverse Computing. La start-up ha recibido el apoyo de la Diputación Foral de Guipúzcoa a través del programa Txekintek/Ekintzaile, cuyo objetivo es financiar startups innovadoras supervisadas por el Centro de Innovación Empresarial (CEEI) local. En octubre de 2021, Multiverse obtuvo una ronda de financiación de 10 millones de euros de JME Ventures, uno de los principales fondos de capital riesgo españoles con sede en Madrid. Por último, la start-up vasca Deep Tech recibió 12,5 millones de euros de financiación del European Innovation Council (EIC),44 una agencia europea basada en los fondos Horizon, para desarrollar su principal producto, denominado Singularity, que permite a sus clientes desplegar las capacidades de la computación cuántica sin necesidad de desarrollar conocimientos internos.45

2.1.2. En términos económicos, la Deep Tech corresponde a las tecnologías con mayores barreras de entrada, lo que desincentiva su financiación por parte de la iniciativa privada.

La teoría microeconómica clásica explica que la innovación rompedora tiene altas barreras de entrada. Esto significa que un actor privado que desee embarcarse en un programa de I+D de Deep Tech debe enfrentarse a importantes dificultades.

El análisis microeconómico clásico define dos barreras de entrada que son especialmente operativas en el caso de los proyectos de tecnología punta: la elevada intensidad de capital necesaria para desarrollar un proyecto de tecnología punta; y la gran “asimetría de información” sobre el éxito esperado de un proyecto de I+D de Deep Tech, es decir, el lanzamiento de un proyecto de este tipo suele caracterizarse por una elevada tasa de fracaso.

La alta intensidad de capital de los proyectos Deep Tech. Tras haber creado su prototipo en la fase inicial y haberlo lanzado al mercado, la empresa innovadora de nueva creación suele necesitar fondos adicionales para poder producir a mayor escala (fase de industrialización). Este período crítico da lugar a una elevada tasa de mortalidad entre las empresas de nueva creación,46 lo que se conoce como su “valle de la muerte”.47 En realidad, esto afecta a todas las empresas de nueva creación, pero el fenómeno es mucho más pronunciado en el caso de las empresas de nueva creación de tecnología avanzada, que por término medio son más intensivas en capital porque suelen tener un carácter industrial, lo que implica mayores costes fijos (Figura 6).

Figura 6. El “valle de la muerte” de las start-ups

La baja tasa de éxito de los programas de I+D de Deep Tech. El otro fallo de mercado asociado a la Deep Tech es la fuerte asimetría de información sobre el éxito de los programas de I+D, que resulta muy desincentivadora para un inversor privado. Un programa de I+D de Deep Tech tiene muy pocas posibilidades de éxito, lo que desanima la inversión privada. Según un estudio del MIT, sólo el 3,4% de los ensayos clínicos en oncología realizados en EEUU entre 2000 y 2015 obtuvieron una autorización de comercialización.48

La combinación de estas dos barreras de entrada supone un escaso incentivo para la iniciativa privada –lo que se conoce en microeconomía como “fallos del mercado”–, lo que justifica que se eludan las fuerzas del mercado y se movilice la intervención del Estado (véase el apartado 2.3).

Una definición de Deep Tech basada en estas dos barreras de entrada puede caracterizarse como una definición orgánica. Dicha definición tiene un alcance más amplio y menos fluido que la definición material.

2.2. Ante este fracaso de la iniciativa privada, sólo el Estado parece ser el actor relevante para financiar y apoyar la Deep Tech.

Cuando un mercado se caracteriza por sus altas barreras de entrada, hay un fracaso de la iniciativa privada.

El fracaso de la inversión privada en Deep Tech. Las inversiones mundiales en Deep Tech han crecido enormemente en los últimos años, pasando de 15.000 millones de euros en 2016 a 80.000 millones en 2020.49 En 2020 la inversión mundial en capital riesgo ascendió a 270.000 millones de euros, lo que supone menos de un tercio de la inversión mundial en capital riesgo.50 El capital riesgo se considera el “inversor natural” en innovación. Sin embargo, la asignación de este tipo de inversión a las empresas emergentes de Deep Tech es escasa (Figura 7). En primer lugar, hay que recordar que el capital riesgo es un modo de financiación muy elitista. De hecho, entre 1981 y 2010 sólo el 0,1% de las empresas estadounidenses de nueva creación habían recibido financiación de capital riesgo.51 Esto es aún más cierto en el caso de las empresas emergentes de Deep Tech, cuya rentabilidad es incierta. Los proyectos de Deep Tech requieren mucho capital y tardan mucho tiempo en producir resultados, mientras que los inversores privados prefieren rendimientos con horizontes temporales cortos. La inversión de capital riesgo es muy cíclica y no permite horizontes temporales tan largos.

La escena Deep Tech española

• Inversores de Deep Tech en España. Los inversores en Deep Tech se estructuran en torno a cuatro categorías de actores: (a) Parques tecnológicos y programas de incubación financiados con fondos públicos, como el programa Collider administrado por Mobile World Capital en Barcelona, el Nodo Deep Tech del Ayuntamiento de Barcelona, Tecnalia Ventures y ESA BIC Madrid/ESA BIC Barcelona; (b) Fondos de riesgo corporativos respaldados por grandes empresas, como Repsol Energy Ventures, Telefónica Ventures, Elewit-Red Eléctrica, Caixa Impulse para startups biotecnológicas, Capital Energy Quantum y Enagas Emprende; (c) Fondos generalistas que realizan inversiones ocasionales en Deep Tech, como JME, Seaya Capital, Nina Capital, Amadeus Ventures, Emerging Ventures, Axon Partners Group y Leadwind (k-fund); y (d) Fondos cuya tesis de inversión52 es enteramente Deep Tech, como beAble Capital, Bullnet Capital, Cemex Venture, Gohub, Origen Venture Fund, Alma Mundi, Ysos Capital y Clave Mayor.

• Algunas start-ups españolas de Deep Tech: Marsi Bionics (diseño de exoesqueletos para rehabilitación médica), Aeronova Space (diseño de aeroestructuras para aeronaves: alas, empenajes y fuselaje), IPronics (spin-off de trabajos de investigación de la Universitat Politècnica de València que opera en fotónica creada en 2019) e Icoda (spin-off de la Universidad de Santiago de Compostela que opera en el campo de la co-digestión anaeróbica).

Sólo el Estado puede corregir este fracaso de la iniciativa privada en la inversión en Deep Tech. Sin el apoyo y los incentivos del Estado, poco capital privado se arriesgaría a invertir en innovación rompedora y en apoyar nuevas empresas biotecnológicas innovadoras.

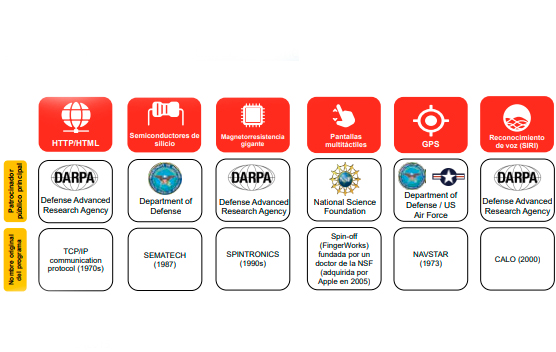

Según Gosh y Nanda, las instituciones públicas de investigación deben complementar la inversión en innovaciones rompedoras en las fases iniciales más inciertas.53 En The Entrepreneurial State,54 Marianna Mazzucato señala que la mayoría de las innovaciones de vanguardia proceden de programas de I+D militares. Por ejemplo, el protocolo HTTP/HTML es el producto de un proyecto iniciado por Darpa en los años 70, una agencia gubernamental bajo el control del Pentágono, los semiconductores de silicio proceden del programa SEMATECH, lanzado en 1987 por el ejército estadounidense, mientras que el sistema GPS es también una ramificación del programa NAVSTAR de Darpa. Estas tecnologías se han aplicado posteriormente a aplicaciones civiles y se utilizan, por ejemplo, en el iPhone (Figura 8).

Figura 8. El Estado estadounidense tras el iPhone

La Deep Tech está actualmente en el centro de las cuestiones de soberanía tecnológica y de la competencia entre Estados

3.1. La Deep Tech está en el centro del equilibrio geopolítico mundial

La Deep Tech también juega un papel cada vez más relevante en la competición global por el poder tecnológico.

El “desacoplamiento tecnológico” del mundo. China está dando un salto tecnológico espectacular desde su reputación de “fábrica mundial” de bajo coste. En 2019 Pekín superó a EEUU en cuanto a solicitudes de patentes ante la OMPI. El número de investigadores (públicos y privados) en China creció un 25% entre 2013 y 2018, hasta alcanzar los 1,87 millones, lo que la sitúa a la cabeza de la clasificación mundial.55 China utiliza su tecnología para exportar sus normas, que hace deliberadamente no interoperables con las tecnologías occidentales, y se apoya en gran medida en sus BATX56 para llevar a cabo su proyecto digital reforzando su control sobre sus gigantes digitales (prohibición de la salida a bolsa de Ant Group, el brazo financiero de Alibaba, y recientes investigaciones iniciadas contra Didi Chuxing) y promulgando una serie de leyes que endurecen el control del ciberespacio (Ley de Seguridad Nacional en 2015, refuerzo de las competencias de los reguladores nacionales del sector en 2018 y revisión de la normativa aplicable a las empresas del sector tecnológico en nombre de la seguridad interior en 2020). Esto tiende a bipolarizar las esferas tecnológicas del mundo entre un polo oriental liderado por Pekín y un polo occidental aún dominado por EEUU. Por ejemplo, China está exportando su sistema de navegación Beidou, que compite con el GPS estadounidense, a los países miembros de las “Nuevas Rutas de la Seda”, mientras que Europa promueve su propio sistema, Galileo.57 China también está animando a sus campeones tecnológicos a adquirir participaciones en empresas extranjeras (como EasyPaisa en Pakistán, Ascend en Tailandia y GCash en Filipinas),58 está interesada en la tecnología blockchain para debilitar la hegemonía del dólar y ha incluido la autosuficiencia en semiconductores en su 14º plan quinquenal (2021-2025).59 El reciente enfrentamiento chino-estadounidense en torno a la tecnología 5G ha llevado a EEUU a presionar al fabricante taiwanés TSMC para que deje de suministrar a Huawei, a estrechar sus lazos estratégicos en torno al grupo de los “5 Ojos” y a plantearse la toma de participaciones en Ericsson y Nokia.60 El desacoplamiento tecnológico global es una realidad tangible innegable.

Temor a quedarse atrás tecnológicamente por parte de la UE. A diferencia de China y EEUU, la UE no ha conseguido crear campeones tecnológicos mundiales (GAFAM y BATX). Por ello, sus recientes posiciones han sido esencialmente defensivas y han consistido en defender una concepción estricta de la propiedad de los datos personales (RGPD),61 o en regular el poder de mercado de los gigantes tecnológicos extranjeros (regulación Platformto-Business y Digital Markets Act). Al mismo tiempo, la UE se ha apartado de la ortodoxia del régimen de ayudas estatales promoviendo los Proyectos Importantes de Interés Común Europeo (PIICE), que permiten el apoyo público a un sector siempre que la ayuda se despliegue en un marco de colaboración, como el proyecto PIICE Next Generation Cloud Infrastructures and Services (IPCEI-CIS), que reúne, por ejemplo, a España, Francia, Italia, Alemania, Bélgica, Hungría, Luxemburgo, los Países Bajos, Eslovenia y Polonia. La UE también ha promovido el programa Horizonte 2020, de 79.000 millones de euros, para el período 2014-2020, cuyo objetivo es financiar proyectos de innovación de vanguardia. Iniciativas sectoriales como Gaia-X, lanzada en junio de 2020 por iniciativa del ex ministro de Economía alemán Peter Altmaier, pretenden construir una arquitectura europea independiente en la nube movilizando una asociación entre actores públicos y privados, pero la intensidad de capital del proyecto y el retraso de Europa en esta tecnología plantean serias dudas sobre la credibilidad de la ambición.62

3.2. Los nuevos riesgos asociados a las rivalidades tecnológicas entre Estados

La exacerbación de las rivalidades tecnológicas internacionales ha planteado la existencia de nuevos riesgos y ha provocado un endurecimiento paralelo de las medidas defensivas puestas en marcha por los Estados.

Adquisiciones predatorias. La concentración de estas “empresas superestrellas”, sobrerrepresentadas en el sector de las tecnologías de la información, les confiere una capacidad financiera considerable. Movilizan este “poder de fuego” económico para comprar nuevas empresas innovadoras, y a veces se sospecha que las adquieren con el objetivo de suprimir la innovación que lleva la entidad adquirida. Esto se conoce como “adquisición predatoria”. Sin embargo, hay que relativizar el número de dichas adquisiciones. Según un estudio realizado en EEUU en el sector farmacéutico, las adquisiciones con intención predatoria sólo afectaron a entre el 5,3% y el 7,4% de las biotecnológicas adquiridas.63 Este orden de magnitud lo confirma otro estudio, que limita el fenómeno al 6% de las adquisiciones de start-ups en Francia entre 2014 y 2016.64

Adquisiciones extranjeras. En este contexto de creciente rivalidad tecnológica, los Estados se ven tentados a endurecer su control de las inversiones extranjeras, por temor a las adquisiciones extranjeras de empresas con tecnologías punteras, o simplemente para limitar el acceso de empresas extranjeras a sus mercados. Por ejemplo, el Senado estadounidense endureció las normas de control del Comité de Inversiones Extranjeras en EEUU (CFIUS) en enero de 2018. La ley establece ahora que las empresas nacionales que desarrollen “tecnologías emergentes y críticas” estarán sujetas a un escrutinio especial. Por ejemplo, el CFIUS bloqueó la propuesta de adquisición de MoneyGram por parte de Ant Financial, la filial de pagos en línea de Alibaba, y había sugerido que un actor estadounidense tomara el control de la filial estadounidense de ByteDance, el holding de TikTok, por el riesgo de transferir a China los datos de los usuarios recogidos en EEUU. En julio de 2020 Francia elevó el umbral para las inversiones de capital de control en empresas locales. España también endureció su régimen de control de inversiones extranjeras en marzo de 2020.65

Transferencias tecnológicas forzadas. Los Estados en desarrollo suelen imponer condiciones de acceso a sus mercados a las empresas que desean establecerse en ellos. Como señala un

informe de la US-China Economic and Security Review Commission (USCC),66 esto puede incluir la obligación de ceder una participación mayoritaria a un actor nacional en el contexto de las Joint-Ventures (JV), o mediante el desarrollo de acuerdos de licencia con cláusulas de acceso a la información tecnológica. Un estudio señaló que las empresas conjuntas chinoestadounidenses con sede en China eran también las más intensivas en tecnología, lo que sugiere que estas entidades67 están captando el valor tecnológico añadido extranjero.

Ciberataques. El espionaje se ha desmaterializado en los últimos años y se realiza cada vez más a través del ciberespacio. Según algunas estimaciones, el ciberespionaje causa entre 20.000 y 30.000 millones de pérdidas anuales a EEUU.68 Otro estudio destaca el carácter sistemático y cada vez más transversal del ciberespionaje, que afecta a un amplio abanico de sectores (aeronáutico, aeroespacial, nuclear, químico, etc.).69 En 2015 Obama y Xi Jinping hicieron una declaración conjunta para no recurrir al ciberespionaje.70

3.3. El crecimiento de las rivalidades tecnológicas ha llevado a varios Estados importantes a desarrollar planes Deep Tech

Mientras que el proyecto de ley de start-ups español adopta medidas generales que se aplican de forma generalizada a todas las empresas de nueva creación (véase más adelante), los países vecinos de España han optado por un enfoque diferente y cuentan con planes o medidas orientadas explícitamente a la innovación en la frontera tecnológica y al apoyo a las Deep Techs (Figura 9).

Francia ha asignado un presupuesto de 2.500 millones de euros en 2019 a Deep Tech como parte de un plan homónimo con el objetivo de sacar adelante 500 empresas emergentes de alta tecnología. La parte de inversión del plan se ha confiado a Bpifrance, el fondo soberano francés, que invierte en forma de ayudas y subvenciones a la innovación (subvención French Tech Seed y programa French Tech Emergence) o indirectamente en vehículos de inversión privados con una profunda tesis tecnológica. Paralelamente, se han creado concursos de innovación (concursos i-nov, i-lab e i-PhD), que también ofrecen apoyo financiero a las nuevas empresas con innovaciones rompedoras. En el marco del plan de estímulo, Francia ha completado este programa con la introducción de “estrategias de aceleración”, con un presupuesto total de 20.000 millones de euros (procedentes de la cuarta parte del programa Investissements d’Avenir), de los cuales 7.500 millones se destinan a la financiación de organismos de enseñanza superior. La Comisión Europea ha decidido destinar 12.500 millones de euros a lo largo de cinco años (2021-2025) para apoyar, a través de un conjunto de palancas (fiscalidad, normas e inversiones), tecnologías futuras previamente definidas,71 tras el encargo de un informe de análisis a un colegio de expertos.72 También se han añadido 34.000 millones de euros en el marco del plan France 2030, presentado en octubre de 2021 y aprobado en la Ley de Finanzas de 2021. Este plan se desarrollará entre 022 y 2027 y se centra, en particular, en el desarrollo de las energías del futuro (reactores nucleares a pequeña escala, hidrógeno verde y descarbonización industrial), la nueva movilidad (vehículos eléctricos), las biotecnologías y las tecnologías espaciales.73 En enero de 2022 Francia completó su plan Deep Tech con el fin de asignar más recursos a las nuevas empresas industriales de Deep Tech, dedicando 2.300 millones de euros adicionales. Estos fondos adicionales se utilizarán, en particular, para financiar convocatorias de proyectos de apoyo a la construcción de las primeras fábricas de las start-ups de Deep Tech para crear préstamos específicos para la industrialización y para crear un nuevo vehículo de inversión que será gestionado por Bpifrance.74

El Reino Unido también cuenta con un programa independiente de inversión en innovación rompedora. El Department for Business, Energy and Industrial Strategy del Reino Unido publicó en julio de 2020 un plan en el que se comprometía a aumentar la inversión pública en I+D hasta el 2,4% del PIB y a incrementar el gasto en 22.000 millones de libras al año.75

Una estrategia nacional de innovación, la UK Innovation Strategy, debe llevar la visión de este compromiso. Londres también ha creado una nueva administración encargada de las cuestiones de tecnología profunda, denominada Office for Science and Technology Strategy, 76 y ha anunciado el lanzamiento de varios planes sectoriales de apoyo a las tecnologías rompedoras, como la National Space Strategy, el Joint Action Plan on Standards for the Fourth Industrial Revolution, la National AI Strategy y la National Cyber Strategy.77

Por último, el Gobierno ha anunciado la creación de un Breakthrough Innovation Fund de 375 millones de libras esterlinas que co-invertirá en tecnologías rompedoras junto a inversores privados en un 30% de las rondas de financiación con un ticket mínimo de 30 millones de libras.78

Alemania también ha puesto en marcha una serie de medidas para apoyar las innovaciones en la frontera tecnológica. La Comisión Europea ha decidido crear un fondo de inversión de 10.000 millones de euros, que será igualado por el banco estatal KfW, una línea de financiación proporcionada por el Fondo Europeo de Inversiones y un fondo creado explícitamente para las inversiones en tecnología punta, denominado Deep Tech Future Fund (DTFF).79

Israel está especialmente especializado en el sector de la ciberseguridad y la industria armamentística. El papel del Tsahal en la política de innovación del país es realmente fundamental. Para impulsar los programas de innovación, el ejército se apoya especialmente en la Administration for the Development of Weapons and the Technological Industry (MAFAT), cuya misión es seleccionar y proponer nuevos prototipos de I+D que puedan incorporarse a los programas del Tsahal. MAFAT coordina los esfuerzos de I+D civil con los grandes industriales de la defensa (Rafael) y los agentes de la investigación pública (Israel Aerospatial Industries e Institute for Biological Research). La otra organización militar central en la conducción de la política de innovación de Israel es la Unidad 8200. Se trata de una unidad de elite de las FDI adscrita al Israeli Intelligence Corps, que selecciona a estudiantes prometedores y les proporciona una formación de muy alto nivel. Realiza investigaciones en torno a sus tres divisiones (ciberguerra, investigación tecnológica y lingüística). Otros programas de excelencia, como el programa Talpiot, tienen un impacto significativo en la realización de proyectos de investigación de innovación rompedora. El programa Talpiot recluta a los mejores estudiantes de ciencias y les ofrece un curso que alterna la formación científica con rotaciones operativas en diversas unidades de elite del ejército (infantería, artillería). El programa tiene una duración de 40 meses, al final de los cuales los cadetes reciben el rango de primer teniente, así como su Licenciatura en Ciencias (BSc) y luego se integran en un programa de I+D de las FDI o en puestos más operativos dentro del Tsahal.80

Varios ex alumnos de Talpiot ocupan altos cargos en las instituciones públicas de Israel o se han convertido en investigadores de talla mundial (por ejemplo, el ganador de la Medalla Fields, Elon Lindenstrauss). Así, el Tsahal está pilotando programas de I+D de vanguardia en el sector de la ciberseguridad (programa KIDMA y programa MASAD). Paralelamente, en 1965 se creó la Autoridad de Innovación de Israel, dependiente del Ministerio de Economía. La autoridad pilota, en particular, el programa MAGNETON, cuyo objetivo es fomentar la comercialización de programas avanzados de I+D.

Figura 9. Planes Deep Tech implementados en diferentes países

Las reformas de la política de innovación que se están llevando a cabo en España: una oportunidad para impulsar una estrategia Deep Tech española

4.1. Un entorno jurídico cambiante en España

A partir de 2020, España ha emprendido una serie de reformas para fomentar la innovación.

El impulso es muy deliberado y responde tanto a la conciencia de los retrasos acumulados como al riesgo de que el país se quede atrás, pero también a la presión de Bruselas, sobre todo en lo que respecta al sistema universitario, cuya ley orgánica data de 2001 y fue ligeramente modificada en 2007 para adaptarse al plan Bolonia.81

Así, en septiembre de 2020 se publicó una Estrategia de Ciencia, Tecnología e Innovación (ECIT) para el período 2021-2027 por parte del Ministerio de Ciencia e Innovación,82 complementada en junio de 2021 por un Plan Estatal de Investigación Científica y Técnica e Innovación (PEICTI) para el período 2021-2023.83 En abril de 2021 se elaboró paralelamente un Plan Nacional de Recuperación, Transformación y Resiliencia (PRTR) para apoyar la distribución de los fondos de la UE de próxima generación y estimular la recuperación.84

Principales componentes del PRTR con impacto en la política de innovación

El PRTR está compuesto por 10 palancas que distribuyen 30 componentes. La innovación ocupa un lugar central y penetra, en mayor o menor medida, en una gran parte de las acciones.

• Un esfuerzo de digitalización. El plan incluye un importante esfuerzo de digitalización, que necesariamente implicará inversiones en I+D. Se trata, pues, de transformar la movilidad urbana promoviendo los vehículos eléctricos, digitalizando el sector pesquero (palanca 1), el agua (palanca 2), la distribución de electricidad (palanca 3) y los servicios sanitarios (palanca 6). Estos proyectos de digitalización también deben desplegarse en las administraciones públicas (palanca 4, componente 11).

• La modernización del aparato industrial (palanca 5). El PRTR también prevé la digitalización de los sectores estratégicos, el apoyo a la transformación de las cadenas de producción (componente 12), el apoyo a las pymes mediante su digitalización y el fomento de su internacionalización (componente 13). El PRTR prevé destinar un importante esfuerzo al turismo (componente 14), la conectividad, la ciberseguridad y el 5G (componente 15).

• Promoción de la ciencia (Palanca 6) a través de la promoción de una Estrategia Nacional para la IA (Componente 16) y del sistema nacional de salud (Componente 18). 3.400 millones de euros que se distribuirán uniformemente a lo largo del periodo 2021-2023 para apoyar a los sectores intensivos en I+D (salud, cambio climático y energía), D (salud, cambio climático y energía, sector aeroespacial y automoción sostenible), promover la transferencia de tecnología (reforzando85 los programas existentes y apoyando otros nuevos, como las “Redes de Excelencia Cervera” para apoyar a las empresas que pueden optar al Sello de Excelencia de la UE, así como desarrollar las inversiones de capital riesgo público-privado en las fases de desarrollo arriesgado de las empresas de nueva creación en las fases de prueba de concepto, semilla y fase inicial), el desarrollo de la I+D pública (fomento de la internacionalización de la investigación y apoyo a la movilidad sectorial de los investigadores, y refuerzo de la contratación pública precomercial).

• Formación y capital humano. El PRTR prevé el establecimiento de un Plan de Habilidades Digitales (promoción de medidas para reducir la brecha digital, profesionales, así como en las escuelas a través de acciones de sensibilización, el establecimiento de una red de apoyo para la formación digital, un programa para las niñas (componente 19).

El Plan Nacional de Recuperación, Transformación y Resiliencia es la pieza central de la estrategia española de apoyo a la innovación. Tres importantes leyes completarán el paquete de medidas previamente existente:

• La reforma de la Ley de Ciencia, Tecnología e Innovación de 2011 fue adoptada por el Consejo de Ministros el 18 de febrero de 2022 y pretende, en particular, paliar el problema de la precariedad de la carrera de los investigadores (introducción de un contrato indefinido para los científicos que reciben financiación externa o subvenciones públicas, introducción de un contrato postdoctoral hasta la apertura de un puesto público de un máximo de seis años para permitir la integración de los jóvenes investigadores, introducción de un contrato predoctoral de cuatro años con un salario mínimo fijo, mejora de los salarios de los investigadores en base a criterios de mérito según los resultados de su trabajo o si el investigador se ha dedicado a la transferencia de conocimientos), reducción de la excesiva burocracia que conlleva la obtención de ayudas a la investigación, introducción de un sistema de patrocinio de start-ups por parte de las administraciones públicas.

• La reforma de la ley orgánica de universidades de 2007. En otoño de 2021 se elaboró una primera propuesta para presentarla a las partes interesadas y a los partidos políticos. Su objetivo es reformar la gobernanza de las universidades, que se considera rígida e insuficientemente descentralizada, así como las modalidades de financiación de las universidades y las normas inherentes a la transferencia de tecnología.

• La promulgación de la Ley de Startups para Favorecer el Emprendimiento Innovador.

En febrero de 2021, el Gobierno anunció la puesta en marcha de un plan decenal para las empresas de nueva creación. El Consejo de Ministros adoptó un proyecto de ley en diciembre de 2021. El texto definitivo debería adoptarse antes del tercer trimestre de 2022. El proyecto de ley establece una definición legal de empresa de nueva creación (basada en la edad, el volumen de negocio, la residencia y la propiedad del capital), a la que se asigna un régimen fiscal incentivado. La ley también prevé una reducción de los trámites burocráticos que afectan a las empresas de nueva creación y les da un acceso simplificado a la contratación pública. Introduce un sistema de opciones sobre acciones (stock options) para recompensar a los empleados de las empresas emergentes en la creación de valor para la empresa. La ley también introduce una carried interest86 para los inversores en empresas de nueva creación. Introduce un estatus de “nómadas digitales” que podrán beneficiarse del régimen fiscal especial del impuesto sobre la renta de no residentes y de medidas que simplifican la entrada y el establecimiento de inversores, empresarios y talentos extranjeros.

• En el ámbito de la innovación, la ley de start-ups prevé las siguientes medidas:

- Fiscalidad de las empresas tecnológicas. Prórroga de dos años de las exenciones fiscales aplicables a la definición de start-up87 para las empresas de los sectores de la biotecnología, la energía, la industria y otros sectores considerados estratégicos, considerados como Deep Tech.

- Supervisión de los ensayos científicos. El establecimiento de un regulatory sandbox que permita realizar experimentos al margen de la normativa durante un periodo máximo de un año.

- El fomento de la colaboración científica. La creación de un foro de empresas emergentes con carácter consultivo, cuya misión será fomentar la colaboración entre administraciones públicas, universidades, centros tecnológicos, organismos de investigación y empresas emergentes.

- Inversión en tecnología de punta. A raíz de esta ley también se ha anunciado un fondo Next Tech que tendrá como objetivo invertir indirectamente (fondo de fondos) en vehículos de inversión privados (hasta 100 millones de euros y el 49% del total del vehículo) y directamente (coinversión con inversores privados para entradas de entre 5 millones y 20 millones de euros). La tesis del fondo se dirige a 14 sectores, algunos de los cuales responden a nuestra definición de Deep Tech.

4.2. Los inicios de una estrategia europea coordinada de Deep Tech

La insuficiente orientación de las medidas europeas hacia la Deep Tech ha llevado a la Presidencia francesa del Consejo de la UE a dar un impulso más explícito en este sentido, complementado con medidas promovidas por la Comisión Europea.

Para preparar su presidencia, París lanzó en la primavera de 2021 la iniciativa Scale-Up Europe, que reúne a varios actores del ecosistema tecnológico (asociaciones, inversores de capital riesgo) con el fin de formular propuestas para apoyar el crecimiento del ecosistema tecnológico europeo y con el objetivo de permitir la aparición de 10 empresas tecnológicas europeas con una valoración de más de 100.000 millones de euros de aquí a 2030. Toda una parte de esta reflexión se refería a la Deep Tech y, en particular, abogaba por cambios en la dirección de una mejor asignación de capital hacia la Deep Tech apoyándose en el European Innovation Council (CEI) y el European Investment Fund (FEI). Las propuestas también pedían una mejor armonización de las normas de transferencia de propiedad intelectual y el desarrollo del espíritu empresarial innovador en las universidades.88 El plan anunciado por el secretario de Estado francés de Asuntos Digitales el 8 de febrero de 2022 en el marco de la Presidencia francesa de la UE se centra, finalmente, en dos

medidas:89

• Aumentar la asignación de capital a las nuevas empresas tecnológicas. Las inversiones late stage (rondas de financiación generalmente superiores a 50 millones de dólares) están muy poco desarrolladas en Europa en comparación con EEUU. Como muestra un estudio, entre 2009 y 2019 Europa albergó el 36% de las start-ups del mundo, pero sólo el 14% de los unicornios. Además, sólo el 14% de las empresas emergentes europeas que habían recaudado al menos una ronda de financiación inicial (seed) consiguieron recaudar una serie C (3ª ronda), en comparación con el 20% en EEUU.90 La principal consecuencia de esta menor capacidad de inversión del capital riesgo europeo es la ruptura del vínculo de capital de prometedoras start-ups europeas en la última etapa (late stage), que son financiadas por fondos extranjeros, lo que conlleva el riesgo de deslocalizar el talento y la tecnología al país del inversor.91 Para remediarlo, el plan francés establece el objetivo de crear entre 10 y 20 fondos de inversión europeos con una capacidad de al menos 1.000 millones de euros cada uno. Para ello, los Estados miembros de la UE contribuirán al FEI, que creará un fondo de fondos que luego financiará vehículos de tamaño crítico. Se prevé que la cuantía aportada por el fondo de fondos del FEI apalanque y atraiga más capital privado hacia

los fondos europeos de última fase. Catorce Estados miembros, entre ellos España, han confirmado que participarán en la iniciativa.92 El “fondo Cassini”, anunciado por el comisario Europeo de Mercado Interior Thierry Breton en enero de 2022, fue un primer paso en esta dirección y tiene como objetivo apoyar a las nuevas empresas europeas del sector espacial con innovaciones rompedoras. El fondo se creó en respuesta al hecho de que la financiación de late stage es insuficiente en Europa, lo que lleva a las empresas de nueva creación a recurrir a inversores extranjeros en la fase de industrialización.

Reforzar el atractivo de los talentos extranjeros y facilitar su circulación en la UE. La Presidencia francesa desea crear, como prolongación de la iniciativa portuguesa, una European Startup Nation Alliance (ESNA), que se encargará de establecer directrices y recoger las mejores prácticas en materia de apoyo a las empresas emergentes europeas, así como de proporcionarles apoyo técnico. La ESNA también se encargará de compartir y promover las mejores prácticas de los Estados miembros en materia de visados de talento. La ambición es llegar a crear una oficina europea de talento tecnológico en el marco de la ESNA con recursos técnicos. Este organismo también serviría de punto de contacto para los directivos de empresas emergentes que deseen contratar talento extranjero.

Además del plan francés, la Comisión también ha promovido dos medidas dirigidas explícitamente a Deep Tech:

• Levantar el límite de inversión del EIC en empresas emergentes de tecnología avanzada. Una de las misiones del EIC será apoyar las innovaciones de vanguardia y tiene capacidad para invertir directamente en innovaciones intensivas en tecnología. Sin embargo, debido a su limitada capacidad (su presupuesto actual es de 10.000 millones de euros), sus inversiones directas están limitadas a un importe unitario de 15 millones de euros. Por ello, se anunció, al margen del plan francés, la supresión del límite máximo de este importe.

• Dar mayor visibilidad a las empresas emergentes de Deep Tech. Al igual que los índices French Tech 120 y Next 40, que reúnen a las principales empresas francesas de nueva creación en función de criterios de crecimiento de los ingresos y de capitalización, el EIC ha anunciado la creación del EIC Scale-Up 100, un índice que reúne a las 100 empresas de nueva creación de tecnología profunda más prometedoras de la UE.93 La pertenencia al índice pondrá el foco en las empresas de nueva creación y debería ayudarlas a atraer más recursos (talento, capital).

• La reforma de la política industrial europea. En 2020, la Comisión también creó las “Nuevas Alianzas Industriales”, que son asociaciones público-privadas destinadas a reforzar la cooperación entre categorías muy diversas de actores (institucionales, industriales, financieros) autorizando, en particular, la financiación pública de sectores intensivos en tecnología (baterías, semiconductores, etc.), algunos de los cuales entran en el ámbito de Deep Tech.

Estas medidas son bienvenidas y podrían complementarse durante las próximas presidencias de la UE con nuevos acuerdos para reforzar la integración tecnológica europea.

Una estrategia nacional de Deep Tech para España

5.1. A nivel nacional

La necesidad de anticiparse a las tecnologías rompedoras

España ya ha realizado parcialmente un ejercicio de prospectiva estratégica en el marco del PRTR o en las tesis de inversión del fondo Next-Tech, identificando 14 tecnologías emergentes. De hecho, el PRTR menciona algunas industrias prioritarias que entran en el ámbito de Deep Tech.94 La definición de start-up prevista en el proyecto de ley aprobado por el Consejo de Ministros en diciembre de 2021 menciona indirectamente a los sectores de la biotecnología y la energía, a las start-ups industriales y a otros sectores estratégicos y les concede una prórroga de dos años de las exenciones fiscales previstas para las start-ups pertenecientes a otros sectores. Sin embargo, estos sectores cubren sólo un puñado de sectores que cumplen la definición orgánica de una empresa Deep Tech (alta intensidad de capital e incertidumbre sobre los rendimientos futuros). La elección de las industrias rompedoras debe basarse en un análisis independiente y motivado para evitar los riesgos de cherry-picking (presencia de sesgo de selección) o para seleccionar una industria que sea sinérgica con la estructura industrial nacional.

Por ejemplo, en 2019, el ministro de Economía francés, Bruno Le Maire, encargó un consejo independiente formado por personalidades cualificadas de perfil ecléctico y encabezado por Benoît Potier, director general de Air Liquide, el gigante francés del gas industrial. A este “Colegio de Expertos” se le pidió que elaborara un informe prospectivo en el que se identificaran varias industrias importantes del futuro en el marco del programa “Estrategias de Aceleración”, que sirvió de base para la reflexión sobre la construcción de la 4ª generación del plan de inversiones Programme d’Investissements d’Avenir – PIA y la estrategia “Francia 2030”. El Consejo identificó 22 mercados clave del futuro y mantuvo 10 mercados prioritarios dentro de ellos.95

Propuesta nº 1 – Crear un Consejo Estratégico Nacional de Deep Tech

• Reunir un consejo de personalidades independientes competentes (según el modelo del colegio de expertos presidido por Benoît Potier en Francia) que asocie a grupos industriales, investigadores, inversores profesionales, parques científicos y organismos públicos (Enisa, CDTI, Universidades, OTRI y laboratorios públicos de investigación).

• La lista de miembros del consejo puede ser propuesta por el nuevo Foro Nacional de Empresas Emergentes.

• La misión de este consejo será presentar un informe documentado al presidente del Gobierno sobre las tecnologías emergentes prioritarias.

• Se debería asignar al Consejo una metodología de selección orientada a comparar las mejores prácticas internacionales, identificar los fallos del mercado y determinar los sectores con mayores sinergias con el tejido industrial español.

Propuesta nº 2 – Seleccionar 10 tecnologías prioritarias para un plan de inversión gubernamental específico y desarrollar estrategias separadas

• Las 10 tecnologías prioritarias deberán ser objeto de medidas de intervención específicas en el marco de planes separados (hidrógeno verde, biotecnologías, aeroespacial, vehículos híbridos, etc.). Por ejemplo, España ha adoptado una estrategia nacional de inteligencia artificial contemplada en la Agenda “España Digital 2025” y ha fijado varios objetivos definidos (creación de un Chief Data Officer, una Oficina del Dato, un Consejo Asesor de Inteligencia Artificial y una estrategia Cloud).

• El hecho de que el ejercicio prospectivo ex ante se haya realizado en el marco del Consejo Independiente (propuesta nº 1) permitirá concretar esta estrategia e inspirarse en medidas extranjeras que puedan reproducirse en España. Por ejemplo, la estrategia96 francesa de IA prevé dar prioridad a cuatro sectores (sanidad, movilidad, energía y seguridad) y va acompañada de medidas de desfragmentación de datos brutos (Health Data Hub que organiza el intercambio de datos sanitarios).

• Estas estrategias separadas deben seguir un enfoque global que combine incentivos fiscales, medidas específicas de facilitación de la reglamentación e inversión pública.

La definición de Deep Tech

El proyecto de ley ha creado una definición de empresa emergente. La estrategia nacional de Deep Tech debería basarse en esto y proporcionar una definición de la empresa de Deep Tech, que tiene características diferentes a las de las start-ups tradicionales. Sin embargo, una definición sectorial es insatisfactoria porque no permite un análisis sistemático. La definición debe ser orgánica y reflejar la naturaleza de la tecnología desarrollada y las barreras de entrada.

Francia llevó a cabo este ejercicio de definición como parte de su “Plan Deep Tech” de 2019 y se basó en una definición orgánica y no sectorial de una empresa Deep Tech. Se utilizaron cuatro criterios: (a) la empresa debe provenir de un laboratorio de investigación (público o privado) y/o tener una estructura de gobierno con un fuerte vínculo con el mundo científico; (b) la tecnología desarrollada presenta altas barreras de entrada (altos costes fijos); (c) la tecnología desarrollada constituye una ventaja altamente diferenciadora; y (d) la tecnología se caracteriza por un lanzamiento al mercado largo, complejo y probablemente muy intensivo en capital.

Propuesta nº 3 – Definir la empresa Deep Tech en base a criterios orgánicos

• Estos criterios tienen la ventaja de ser menos fluidos y discrecionales que una definición material.

• Esta definición podría encomendarse al Consejo Estratégico Nacional de Tecnología Profunda.

• Esta definición podría añadirse a la definición de start-ups en el proyecto de Ley de Startups para Favorecer el Emprendimiento Innovador antes de su aprobación definitiva.

Propuesta n° 4 – Organizar una red de prescriptores encargados de otorgar la etiqueta

• Esta red podría reunir a parques tecnológicos, OTRI, organismos públicos de investigación y universidades.

• Esta red estaría liderada por ENISA, ya que es la entidad a la que se le ha otorgado la competencia en el proyecto de ley de start-ups para evaluar si una empresa cumple con la definición legal de start-up.

Compartir la propiedad intelectual en las actividades de I+D

La ley de propiedad intelectual española ha sufrido muchas precisiones en las últimas décadas,97 pero hay una serie de aspectos que podrían hacerla más eficaz y un instrumento real para la difusión de las externalidades del conocimiento.

En particular, en 2015 España promovió una nueva ley que refuerza el examen de las solicitudes de patentes para verificar su eficacia. Esta ley suprime la exención de las universidades de las tasas de presentación ante la Oficina Española de Patentes y Marcas (OEPM), pero sólo permite que las universidades públicas sean reembolsadas por estas tasas siempre que puedan demostrar que la patente podría haberse comercializado en los cuatro años siguientes a su presentación.

Propuesta nº 5 – Ampliar la exención de las tasas de registro de patentes a todos los organismos públicos de investigación. La exención de las tasas de registro de patentes debería ampliarse a los organismos públicos de investigación, pero también a las empresas derivadas de estos organismos públicos.

La ley española de propiedad intelectual se beneficiaría de una clarificación de las normas de reparto de la propiedad intelectual entre el personal investigador y la institución en la que se realiza la investigación, ya que en la práctica la libertad para establecer las normas de reparto que se deja a los organismos públicos de investigación da lugar a una gran heterogeneidad de situaciones, lo que a menudo resulta ser un mal incentivo para los investigadores. No obstante, se está debatiendo una reforma de las normas de reparto de la propiedad intelectual entre el establecimiento público de investigación y su personal. Su objetivo es establecer un límite mínimo para el importe de las licencias de patentes en beneficio de los investigadores, fijado en un tercio de los ingresos de las licencias.

Movilidad de los investigadores

España tiene pocos incentivos para las becas de investigación de asociación pública/privada y no fomenta la movilidad intersectorial de los investigadores.

Para descompartimentar la investigación pública y privada, España ha puesto en marcha una serie de programas para estudiantes de doctorado y becas para sus investigadores. No obstante, estos programas parecen modestos en relación con la demanda de movilidad y la necesidad de ponerse al día. Los “Doctorados Industriales” puestos en marcha en 2014 y gestionados por la Agencia Estatal de Investigación (AEI) permiten a los doctorandos realizar actividades de investigación en una empresa privada durante un período de cuatro años. El plan cofinancia el contrato de los estudiantes de doctorado, cubre los gastos de matrícula de los estudiantes o los apoya económicamente durante su estancia en la empresa. El programa tiene un presupuesto total de 4 millones de euros al año y en 2019 sólo benefició a 61 estudiantes. En comparación, el equivalente francés, el Thèse CIFRE, se creó en 1981 y benefició a 1.500 estudiantes en 2020, mientras que la Ley de Programas de Investigación francesa prevé un objetivo de 2.150 beneficiarios de la ayuda para 2027.98 Otros programas como las becas Torres Quevedo, puestas en marcha en 2006 y gestionadas también por la AEI, cofinancian durante tres años el salario de los doctores colocados en la empresa y eximen a los empresarios de las cotizaciones a la Seguridad Social. El programa contó con un presupuesto de 15 millones de euros en 2020 y sólo benefició a 179 contratistas en 2019, lo que también es relativamente modesto. El PRTR español sólo prevé una mayor coordinación entre los programas Cervera y NEOTEC, por un lado, y los “Doctorados Industriales” y

Torres Quevedo, por otro.

Por último, las rigideces asociadas a las normas de incompatibilidad del personal administrativo dificultan la formación de nuevas empresas innovadoras a partir de la investigación pública en España (véase la parte 1).

Propuesta nº 6 – Revisar las normas de incompatibilidad de los derechos de propiedad intelectual derivados de la I+D en beneficio de los investigadores

• Revisar la Ley 53/1984 de Incompatibilidades del Personal al Servicio de las Administraciones Públicas permitiendo la concesión de derechos de propiedad intelectual a los investigadores por las investigaciones realizadas fuera de su organismo de adscripción.

• Al mismo tiempo, los riesgos de conflictos de intereses deberían estar más estrictamente regulados.

Propuesta nº 7 – Ampliar el límite de cinco años de autorización para participar en la actividad de investigación privada

• Como primer paso, podría contemplarse, en el contexto de la reforma de la Ley 14/2011, ampliar de forma experimental a cinco años adicionales la posibilidad de que un investigador público realice una movilidad en una empresa privada (es decir, 10 años de movilidad en total). No obstante, esta reforma se está debatiendo, pero aún no se ha aprobado.

• Realizar una evaluación del impacto de esta experimentación y decidir su ampliación y adaptación en función de los resultados de la encuesta.

Propuesta nº 8 – Crear programas de tutoría de investigadores

• Los investigadores no conocen bien los métodos de gestión empresarial, lo que puede dificultar la creación de empresas derivadas. Sólo las iniciativas privadas, como el programa de formación LinktoStart de la Fundación INLEA, ofrecen esta formación.

• Las tutorías podrían establecerse mediante convocatorias de propuestas de instituciones educativas privadas, mediante el establecimiento de becas específicas o mediante la impartición de docencia directamente en organismos públicos de investigación o universidades.

Propuesta nº 9 – Aumentar significativamente la dotación presupuestaria para los doctorados industriales y las becas Torres Quevedo

• Dadas las modestas asignaciones presupuestarias para estos dos programas en comparación con los internacionales, es imperativo que se asignen más recursos a estos planes.

• Para calibrar este aumento, los recursos adicionales asignados deben calcularse en función de un objetivo anual de beneficiarios adicionales.

Instituciones y programas de transferencia de tecnología

El Gobierno español ha puesto en marcha varios programas de apoyo a la investigación en asociación y a la transferencia de tecnología. España ha puesto en marcha multitud de programas que fomentan la colaboración entre los agentes de la investigación y la transferencia de tecnología (Proyectos I+D+I Retos Colaboración, Misiones Ciencia e Innovación, Proyectos I+D Transferencia Cervera, Proyectos Estratégicos CIEN, Proyectos de Desarrollo Tecnológico en Salud). Estos programas son objeto de dos críticas. En primer lugar, se considera que están especialmente fragmentados, lo que los hace menos legibles para los posibles interesados. En segundo lugar, la asignación de estas subvenciones implica a veces tediosos procedimientos burocráticos, que pueden desanimar a los agentes.

También se han puesto en marcha dos programas gestionados por el CDTI para fomentar la creación de spin-offs universitarias. El programa NEOTEC prevé la asignación de una subvención de 250.000 euros que cubre hasta el 70% del proyecto innovador, con un presupuesto total de 34 millones de euros en 2021. El programa INNVIERTE, puesto en marcha en 2012, apoya el capital riesgo en las empresas intensivas en tecnología. Este programa se complementó en 2019 con una iniciativa de coinversión con fondos de inversión. Estos esquemas parecen no estar suficientemente dirigidos a las empresas de tecnología profunda, en ausencia de una definición normativa de la misma. No obstante, cabe destacar el reciente esfuerzo por invertir en start-ups de tecnología profunda en el marco del programa Innvierte. La ministra de Ciencia anunció en diciembre de 2021 en Barcelona la creación de un fondo de coinversión en “empresas tecnológicas innovadoras basadas en el conocimiento generado en nuestras universidades y centros de investigación” (spin-offs universitarias), en palabras de la ministra. La tesis de inversión del programa se dirige, en particular, a las empresas de nueva creación en la fase inicial. Se han seleccionado tres empresas de capital riesgo (Bullnet, Beable Capital, Clave Mayor) con competencias y áreas de experiencia complementarias para cubrir más sectores. El CDTI aportará 40 millones de euros a cada fondo (es decir, un total de 120 millones de euros) para coinvertir junto a las tres empresas de capital riesgo seleccionadas. Estos fondos co-invertirán una cantidad similar de capital privado en las empresas de nueva creación, con lo que el poder de intervención total del programa ascenderá a 240 millones de euros.99

Por último, las Oficinas de Transferencia de Resultados de Investigación (OTRI) son los organismos encargados de la transferencia de tecnología en España. Su misión es identificar proyectos de I+D prometedores y fomentar su licencia y comercialización. Se les critican dos cosas: su gran fragmentación (España cuenta actualmente con 200)100 y su insuficiente profesionalización.

Un modelo alternativo a las OTRIs podría ser las Sociétés d’Accélération et de Transfert Technologique – o SATT (Empresas de Aceleración y Transferencia de Tecnología) francesas. Desde su creación, los SATT francesas han dado lugar a 9.600 declaraciones de invención, 2.690 solicitudes de patentes han generado 1.740 licencias de patentes que producen ingresos para sus solicitantes y han propiciado la creación de 450 empresas de nueva creación. Los ingresos asociados a las transferencias de tecnología de los 13 SATT alcanzaron los 64,5 millones de euros.101

Propuesta n° 10 – Racionalizar el número de Oficinas de Transferencia de Resultados de Investigación y profesionalizar su funcionamiento

• Perseguir el objetivo de reducir el número de OTRI en un tercio, en particular como resultado de la creación de empresas de transferencia de tecnología (propuesta n°11)

• Proporcionar formación al personal de las OTRI, especialmente en materia de derecho de la propiedad intelectual, pero también en nuevas tecnologías.

• Considerar la contratación de agentes contractuales especializados para apoyar a los agentes de las OTRI, que se encuentran principalmente en la categoría de Personal de Administración y Servicios (PAS).

• Asignar la financiación de forma competitiva, basándose en la consecución de objetivos medibles (número de patentes presentadas, ingresos por licencias, etc.).

Propuesta n° 11 – Crear empresas de transferencia de tecnología con autonomía de gestión

• Crear entre siete y 11 empresas de transferencia de tecnología de titularidad pública que cubran todo el país y con autonomía de gestión mediante una convocatoria de proyectos con los principales laboratorios públicos de investigación en su consejo de administración.

• Estas empresas se encargarán de coordinar el trabajo de las OTRI, identificando los proyectos de investigación con alto potencial de comercialización, y fomentando la creación de spin-offs y financiando la fase de prototipo según el modelo de las Sociétés d’Accélération et de Transfert Technologique francesas.

• Estas empresas tendrán autonomía de gestión y su propio presupuesto.

• Para garantizar la competencia entre estas empresas, los fondos deben asignarse sobre la base de convocatorias de proyectos.

Uno de los límites planteados a la capacidad de España para transponer el modelo SATT, además de su importante coste, es la cuestión de la estructura federal de España y las dificultades de coordinación. Incluso en Francia, país de tradición centralista, un informe del Senado francés recordaba la necesidad de reforzar su gestión mediante una estructura única.102

Propuesta n° 11 (bis) – Como alternativa al modelo de los SATT, podría crearse un proyecto de “plataforma nacional de transferencia de tecnología”.

El despliegue de esta plataforma sería más fácil que la constitución de empresas. Esta plataforma debe tener las siguientes características:

• Establecer una cartografía construida lo más exhaustivamente posible sobre proyectos de I+D con un fuerte potencial de comercialización. Así, se podría animar a los organismos de investigación públicos y privados a que informen a la plataforma de los proyectos de I+D en desarrollo y de sus necesidades operativas (contratación, asociaciones con agentes privados, asesoramiento, etc.). Al mismo tiempo, las empresas podrían publicar en la plataforma anuncios correspondientes a sus necesidades de I+D.

• A partir de esta base de datos, la plataforma podría apoyarse en un “algoritmo de emparejamiento” de solicitudes y necesidades de colaboración entre actores públicos y privados para promover colaboraciones y sinergias. De este modo, la plataforma se convertiría en una encrucijada entre los actores públicos o privados de la I+D (laboratorios, universidades, etc.), los investigadores (estudiantes que aspiran a un “doctorado profesional”, contratos Torres Quevedo, publicación de convocatorias de proyectos NEOTEC, etc.) y los actores privados (empresas, grandes firmas, sociedades de capital riesgo).

• El éxito de esta plataforma se basa en su capacidad para actualizar los datos cartográficos y emparejar a los actores de forma pertinente. Esto puede hacerse de forma automatizada, en el marco de un algoritmo, siempre que se reflexione previamente sobre los datos recogidos y los parámetros de concordancia. La plataforma privada británica IN-PART es un ejemplo interesante en este sentido. Se propone emparejar las convocatorias de proyectos de las empresas con los actores académicos y ha recaudado 1,6 millones de dólares para financiarse.103

Contratación pública

La contratación pública es un instrumento de la política de innovación que ha sido objeto de medidas recientes en España. En noviembre de 2018, el CDTI creó una Oficina de Compra Pública Innovadora (OCPI) cuyo objetivo es estimular el “pedido público precomercial” de productos de I+D. Esta iniciativa está cofinanciada por los Fondos Europeos de Desarrollo Regional. En 2019 se ha lanzado una convocatoria de manifestaciones de interés para identificar empresas que hayan iniciado el diseño de prototipos innovadores de interés directo para las administraciones públicas. Existen otros esquemas similares adscritos al Ministerio de Defensa (programa COINCIDENTE) o al Ministerio de Ciencia (INNOCOMPRALinea FID) diseñados específicamente para encargos de las administraciones autonómicas.

La estrategia “Nación Emprendedora” preveía la creación de una “Autoridad pública de compra innovadora” que debía dotar a las administraciones central y local de los medios (evaluación, supervisión de los mecanismos de contratación) para la compra pública innovadora, pero la medida no se mantuvo finalmente en la Ley de Puesta en Marcha aprobada en diciembre de 2021 por el Consejo de Ministros.104

Propuesta n° 12 – Mejorar el abastecimiento de las innovaciones que pueden ser objeto de contratación precomercial

• La Oficina de Compra Pública Innovadora (OCPI) adscrita al CDTI podría trabajar con los prescriptores de tecnología profunda para identificar tecnologías prometedoras para las que sea pertinente centrar las licitaciones.

• En consonancia con la estrategia de la nación emprendedora, las autoridades centrales y locales, junto con la OCPI, podrían recibir competencias y medios para evaluar las tecnologías prometedoras para la inversión.

Propuesta n° 13 – Simplificar las normas de contratación precomercial

• Publicar periódicamente una Guía de buenas prácticas en materia de contratación precomercial. La guía podría ilustrarse con casos prácticos que destaquen los puntos más delicados y sujetos a disputas legales.

• Podría crearse una ventanilla única permanente de información en el seno del CDTI, con enlaces de información en los organismos públicos de investigación, los centros tecnológicos o las OTRI.

Propuesta n° 14 – Hacer que las industrias identificadas por el Consejo Estratégico

Nacional de Deep Tech sean prioritarias para las contrataciones públicas precomerciales

• Establecer condiciones de encargo más sistemáticas y basadas en incentivos para las empresas que cumplan los criterios orgánicos de la definición de Deep Tech (propuesta n° 3) o que operen en industrias identificadas como Deep Tech por el Consejo Estratégico Nacional de Deep Tech (propuesta n° 1).

• Estas condiciones podrían calibrarse para cantidades de pedidos más grandes o períodos de apoyo más largos en el tiempo.

Financiación de Deep Tech