El boom de las commodities ha saneado las cuentas públicas argelinas y ha re-equilibrado su balanza de pagos. No obstante, el gobierno de Argelia está tratando de contrarrestar la creciente dependencia del gas y del petróleo. Para ello, el marco institucional trata de modular el volumen y naturaleza de las entradas de inversión extranjera. En este trabajo analizamos los efectos de ésta en el desarrollo económico y social del país magrebí.

Resumen

Los efectos en el desarrollo de la inversión extranjera pueden ser de muy distinta naturaleza en función de las características del proyecto empresarial, de la estructura económica del país de acogida y de su marco institucional. Es más, dichos efectos pueden ser positivos, negativos o nulos simultáneamente, en distintos ámbitos económicos y sociales. Así, en este trabajo, observamos cómo en el caso concreto de Argelia tres compañías transnacionales tienen efectos diferenciados en la balanza de pagos, el cambio estructural, el mercado laboral, los recursos públicos y la provisión de bienes y servicios.

Concretamente, una compañía de potabilización de agua ha contribuido positivamente a la provisión de un bien básico mientras que tiene un efecto desequilibrador (aunque marginal) en la balanza de pagos local. De forma similar, una empresa de producción de fertilizantes podría contribuir positivamente a la productividad del sector agrícola (mediante la provisión de un bien intermedio), con los efectos que ello tendría en el cambio estructural del país, a la vez que permite dinamizar y diversificar las exportaciones argelinas. Por último, una fábrica de cableado eléctrico muestra un impacto relativo superior en la generación de empleo –uno de los talones de Aquiles de la economía argelina–, una contribución negativa al equilibrio de la balanza de pagos y un importante potencial en términos de cambio estructural.

Introducción

Desde mediados de la década pasada, los precios de las principales commodities, y particularmente de las energéticas, se han mantenido en niveles elevados. Esto ha llevado a que los países ricos en recursos naturales –muchos de ellos latinoamericanos y africanos– hayan sufrido la actual crisis económica internacional con menor intensidad, aprovechando el boom de las materias primas para sanear las cuentas públicas y aumentar sus ingresos por exportaciones (Escribano, 2012a).

Argelia es uno de estos casos. Rico en gas y, en menor medida, petróleo, éstos determinan históricamente tanto su estructura productiva como la exportadora. Los estudios sobre los efectos de esta dependencia hidrocarburífera han proliferado desde que se iniciara este nuevo boom de precios: concentración productiva, enfermedad holandesa o mayores ingresos públicos –para una revisión de esta literatura, véase Auty (2001 y 2008)–. En este trabajo tratamos de dar un paso más en el análisis observando qué efectos pueden haber generado las inversiones directas extranjeras (IDE) en sectores no extractivos, en la medida en que tanto desde el punto de vista académico como desde las propias autoridades argelinas, se trata de alcanzar un mayor nivel de diversificación productiva; meta que se inserta en la estrategia nacional de atracción de inversiones.[2]

El primer epígrafe repasa las principales características de la IDE en Argelia y resume los estudios académicos sobre sus causas y efectos. En segundo lugar, exponemos la metodología para el estudio de los tres proyectos empresariales analizados en este documento. Las siguientes tres secciones ponen de manifiesto cómo distintas combinaciones de factores –entendidos éstos como las características del proyecto empresarial, de la estructura económica del país de acogida y de su marco institucional– desencadenan distintos mecanismos que, a su vez, condicionan los efectos en desarrollo –positivos, negativos o ambos– que esa IDE en concreto pueda generar en la economía argelina. Nótese, por ejemplo, que para Argelia, la estructura económica –una economía en desarrollo, esencialmente hidrocarburífera y monoexportadora– y el marco institucional –un elevado dirigismo económico por parte del Estado– marcan fuertemente la naturaleza de los efectos en desarrollo logrados. La última sección concluye.

La inversión extranjera en Argelia

Argelia no ha sido, tradicionalmente, un receptor importante de IDE. De los análisis sobre la IDE en la región, se pueden despejar dos motivos principales. Por una parte, la propia estructura económica del país, poco permeable a la atracción de inversión. Efectivamente, tratándose de una economía altamente concentrada en el sector hidrocarburífero, la IDE potencial no se diversifica en un amplio número de sectores. En segundo lugar, y en relación con lo anterior, están las políticas nacionales de atracción y/o control de la IDE. Como en otras economías petroleras y gasíferas, la propiedad o control público de los recursos naturales y su necesaria explotación en grandes proyectos de inversión multiplica la capacidad de influencia de las políticas públicas en los flujos de inversión extranjera (tanto en lo cuantitativo como en lo cualitativo).

La historia de la IDE en Argelia está marcada precisamente por el papel adoptado por el Estado en el modelo de desarrollo del país. Colonia francesa desde 1830, tras la independencia en 1962 el nuevo gobierno implanta el denominado “modelo de la revolución”, que apostaba por un proceso de industrialización que cambiase el papel productivo que el país había asumido hasta entonces como colonia. Fue la época del desarrollo de la industria del acero, la creación de los polos de hidrocarburos y el surgimiento de la industria textil (Chebira, 2008). Se trataba de un modelo de desarrollo financiado con las rentas obtenidas por la abundancia de materias primas, que rehuía de la inversión extranjera en un momento político de recuperación de la identidad nacional.

Sin embargo, al estancamiento de los resultados industrial y agrícola se sumó un fuerte crecimiento demográfico lo que llevó a un aumento de las importaciones de alimentos. El hundimiento de los precios del petróleo con la crisis de 1986 dinamitó el motor principal del modelo de desarrollo argelino y la capacidad de financiación del país (Chebira, 2008). El aumento de la inestabilidad política y social derivó en la cancelación del proceso electoral de 1991 –elecciones que habían sido ganadas por el Frente Islámico de Salvación–. En ese momento, comenzaría una guerra civil que duraría hasta el final del decenio.[3]

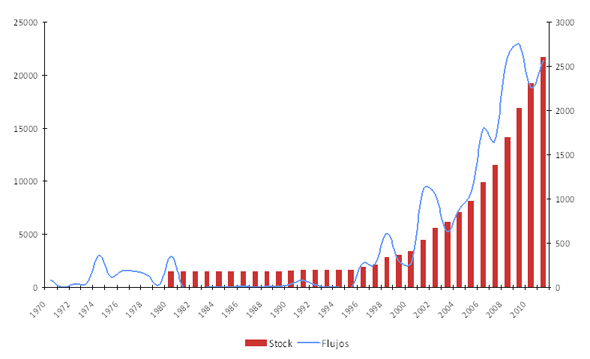

La estabilidad política que regresó al país en 1999, con la celebración de nuevas elecciones y la firma de la amnistía, se vio acompañada de una nueva etapa de subida de los precios del petróleo y, por tanto, de la capacidad de financiación externa de la economía argelina. En esos momentos, también se produce una cierta apertura al capital extranjero y, en términos más generales, un proceso de reforma y liberalización. En esta nueva fase, se contempla la IDE como parte de la estrategia de desarrollo en su calidad de difusoras del progreso técnico. La entrada de flujos de inversión se disparan y el stock de capital acumulado se multiplica más de cuatro veces en una década (Gráfico 1).

Más recientemente, en 2009, se produce un nuevo punto de inflexión en relación a la inversión extranjera y al papel que el Estado en el proceso de desarrollo. Según representantes de la Agence Nationale de Développement de l’Investissement (ANDI), el cambio regulatorio surge como resultado de la evaluación de las medidas de atracción de la inversión adoptadas tres años antes. Dicha evaluación arroja resultados poco claros de la IDE en el desarrollo argelino. Además, se identifica una alta tasa de transferencia de beneficios y una fuerte factura en importaciones que debilita la balanza de pagos en un contexto de crisis financiera mundial. No obstante, el giro en la política de inversiones también podría explicarse como el resultado de una pugna entre los sectores más y menos aperturistas dentro del gobierno argelino. Los más reacios a liberalizar la entrada de capitales –quienes habrían impulsado, entre otros grupos, el cambio regulatorio de 2009– podrían estar motivados por un cierto control de las rentas, además de la independencia que acompaña la propiedad nacional de los recursos.

De este modo, se promulga una nueva legislación sobre inversión que establece requisitos sobre cuatro líneas: (1) las empresas transnacionales deben tener un efecto positivo neto en la balanza de pagos; (2) hay una imposición nacional sobre dividendos; (3) las empresas de nueva creación deberán ser al 51% de capital argelino (sea éste público o privado) –entendiéndose que las joint-ventures pueden facilitar la transferencia tecnológica desde el exterior–; y (4) el proyecto de inversión debe financiarse con capital bancario argelino –prohibiéndose la financiación internacional de los proyectos con la meta de limitar la dependencia financiera del exterior a la vez que se promueve el sistema financiero local– (Chebira, 2008; Bouzidi, 2012). Según indica la ANDI en la entrevista mantenida con sus representantes, se pasa, además, a identificar nuevos sectores y efectos clave, como la transferencia tecnológica, el desarrollo regional, la generación de empleo y la diversificación productiva. El análisis que subyace tras estas medidas es que la economía argelina se encontrará en un equilibrio precario mientras dependa de los hidrocarburos en la medida en la que lo hace en la actualidad. Las debilidades propias de una economía mono-productiva y mono-exportadora sometida a los vaivenes del precio del precio del petróleo se suman al hecho de que el conjunto de las capacidades de producción son limitadas –a 20 años vista–. Todo ello lleva, siempre según la misma fuente, a una mayor selectividad de los proyectos de inversión extranjera.

En la actualidad y desde 2004, los sectores estratégicos –definidos por la Comission Nationale des Investissements (CNI)– y cuyos proyectos de IDE han de ser gestionados con la ANDI son agricultura, pesca, turismo, industria, salud, transporte, TIC y energías renovables[4] –sobre este último sector, véase Escribano (2012b)–.

Cuatro años después del cambio del marco regulatorio puede decirse que el objetivo, más táctico, de reducir los desequilibrios de la balanza de pagos ha tenido éxito. Las importaciones de medicamentos, cemento, industria pesada, metálica, mecánica, textil o química se han reducido y el Estado registra ahora un superávit por cuenta corriente que se complementa con un superávit fiscal. Los grandes retos seguirían residiendo, pues, en la generación de capacidades productivas y de empleo.

Como ocurre con el conjunto de la literatura académica sobre IDE (Olivié et al., 2011), una parte importante de los trabajos sobre transnacionalización de la empresa se centra en analizar los factores de expulsión (push) y de atracción (pull) de la inversión. Así, los trabajos de Martín (2001), Idir et al. (2005) y Collado (2011) se centran en los determinantes de los flujos de IDE hacia la región norteafricana o hacia Argelia, específicamente.

No obstante, como señalan Salim (2008) y Bouzidi (2012), para el caso de Argelia, donde el ahorro interno es suficiente,[5] la importancia de la IDE debería girar más en torno a sus efectos en desarrollo –por ejemplo en estructura económica y en otras empresas nacionales– que en su potencial como fuente de financiación.

El mismo autor señala las condiciones necesarias para que se produzcan estos efectos en desarrollo; condiciones que pueden resumirse en una cierta capacidad de absorción (Cuadro 1). Es un resultado similar al que destacan Cecchini y Lai-Tong (2008). La IDE tiene un efecto positivo en Argelia a partir del momento en que la tasa de escolarización en secundaria supera el 55%. Otro autor que ha tratado los efectos en el desarrollo de Argelia de la IDE es Salim (2008), quien destaca su potencial en términos de transferencia tecnológica y balanza de pagos y sus limitaciones en generación de empleo y diversificación productiva. Por su parte, Martín (2001) alerta del riesgo de concentración de la IDE, polarización de la actividad económica y, por tanto, crecimiento de las desigualdades internas.

| Autor/es | Condiciones | Efectos positivos en desarrollo | Riesgos en términos de desarrollo |

| Martín (2001) | Polarización y desigualdad | ||

| Salim (2008) | Transferencia tecnológica (en sectores privatizados) Leve efecto en empleo Leve efecto en diversificación productiva Impacto positivo en balanza de pagos (por orientación exportadora) | ||

| Cecchini y Lai-Tong (2008) | Cualificación del capital humano (escolarización) | Productividad total de los factores (PTF) | |

| Bouzidi (2012) | Capacidad de absorción: (a) cualificación y educación para transferencia de conocimiento; (b) tejido empresarial sólido para aprovechar el knowhow |

Metodología

Este trabajo pretende sumarse a los estudios sobre los efectos de la IDE en Argelia, tratando de identificar qué efectos ha tenido ésta, aunque poniendo el foco en los mecanismos mediante los cuales se han producido dichos efectos y qué combinación de factores los ha provocado.

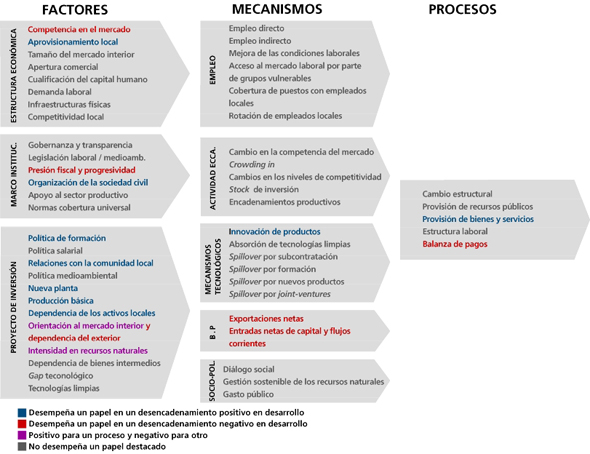

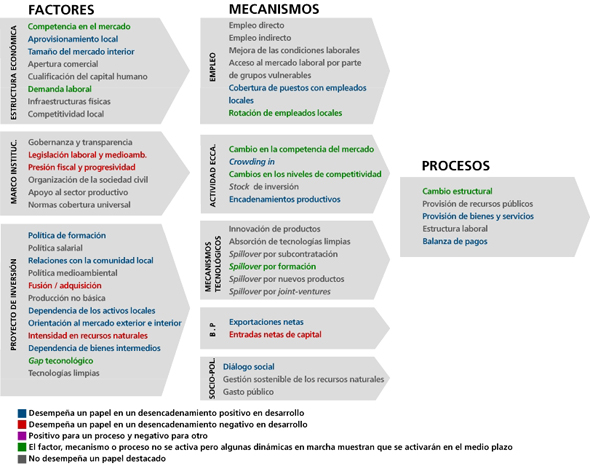

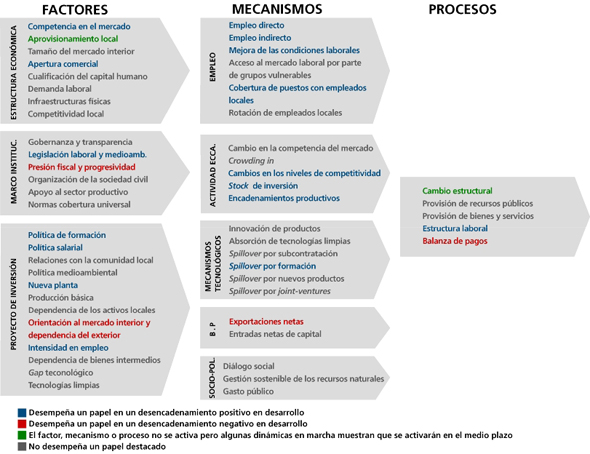

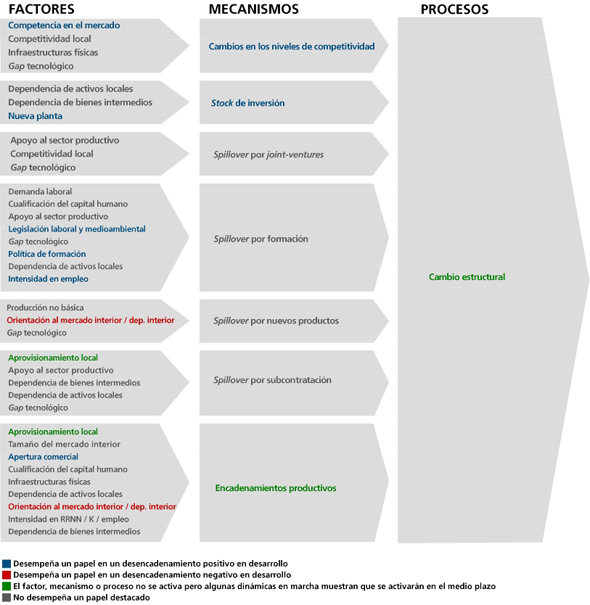

En este sentido, nuestro análisis difiere del análisis más estándar sobre los efectos de la IDE en el desarrollo. No tratamos de evaluar cuantitativamente el efecto de la inversión extranjera total en una determinada variable macroeconómica, indicativa de desarrollo –como, por ejemplo, el PIB de todo un país o su crecimiento–. Más bien, nuestra intención es la de establecer una narrativa del desarrollo, que nos permita comprender qué ocurre desde que llega el flujo de inversión hasta que se materializa su impacto. Para ello, se ha construido un marco de análisis que divide esta narrativa en las características del país acogida y de la misma inversión –factores de estructura productiva, de marco institucional y del proyecto de inversión–. Las distintas combinaciones de factores darán lugar a mecanismos –de balanza de pagos, actividad económica, tecnología, empleo, y mecanismos socio-políticos– que, por último, redundarán en efectos en desarrollo –en balanza de pagos, en estructura laboral, en provisión de bienes y servicios, de recursos públicos o en cambio estructural– (Olivié et al., 2011).

Lo que esta metodología pueda estar ganando en capacidad explicativa –puesto que no mide sino que explica el efecto en desarrollo de la IDE– respecto de la aproximación tradicional al análisis de los efectos en desarrollo del capital productivo internacional, lo pierde, evidentemente, en la posibilidad de universalizar o extrapolar sus resultados. El uso de este método obliga a la aproximación, caso por caso, de distintas experiencias sobre el efecto de la IDE en el desarrollo, lo que implica tomar proyectos empresariales concretos, en sectores y economías determinados, para extraer estos resultados cuantitativos y cualitativos. Para este proyecto en particular, se han seleccionado seis casos de proyectos de inversión en el Norte de África –tres en Argelia y tres en Marruecos–.

Sobre la base de un cuestionario para recoger la información cuantitativa y una guía de preguntas para la información cualitativa, se ha recogido toda la información necesaria para dotar de contenido a cada una de la cincuentena de variables consideradas en el marco analítico. El procedimiento general para la recogida de información ha consistido en: (1) un primer encuentro con un/a directivo/a de la empresa en terreno para obtener información general sobre la empresa –sector de actividad, histórico de la empresa en el país magrebí, etc.–; (2) el envío del cuestionario y de la guía de preguntas; y (3) una última entrevista, presencial o telefónica, para resolver dudas sobre el cuestionario cuantitativo y poder completar la información cualitativa.

Para poder obtener la información completa de estos seis estudios de caso, más de 80 empresas fueron contactadas entre octubre y diciembre de 2012, solicitando su colaboración en el proyecto. Se recibieron respuestas positivas de 12 empresas. De éstas, pudo completarse la información a recabar en seis casos.[6]

Como se señala más arriba, los factores del proyecto empresarial son solamente uno de los tres grupos de factores que intervienen en los mecanismos y procesos de desarrollo. Es, por tanto, necesario completar la información obtenida a través de la empresa con datos y análisis sobre la estructura económica y el marco institucional del país de acogida. Para el caso concreto de Argelia, se han consultado tanto fuentes nacionales –Office National des Statistiques (ONS), Agence Nationale de Développement de l’Investissement (ANDI), Centre National du Registre du Commerce (CNRD), Ministerio de Industria, Ministerio de Comercio, Ministerio de Finanzas, Banco Central de Argelia– como internacionales –Statistical, Economic and Social Research and Training Centre for Islamic Countries (SESRIC), ANIMA Investment Network, Banco Mundial, Fondo Monetario Internacional (FMI), Conferencia de Naciones Unidas para el Comercio y el Desarrollo (UNCTAD, por sus siglas en inglés), Programa de Naciones Unidas para el desarrollo (PNUD), Organización Mundial del Comercio (OMC) y Organización Internacional del Trabajo (OIT)–.

Así, este trabajo basa su análisis en datos cuantitativos y cualitativos obtenidos de bases de datos internacionales, entrevistas semi-estructuradas a élites, cuestionarios cerrados y entrevistas estructuradas a empresas y fuentes secundarias –como otros análisis académicos sobre los efectos de la inversión extranjera en Argelia–.

La desalación de agua provee de un bien básico para la economía local

En 2010, y tras una inversión aproximada a 240 millones de dólares –financiada por la Banque Extérieure d’Algérie– se completó la puesta en marcha de una planta desaladora diseñada para producir 200.000 m/día de agua potable y de calidad, por el procedimiento de ósmosis inversa. Se calculó que dicha planta cubriría las necesidades hídricas de una población de 750.000 personas en la región de Orán y en zonas limítrofes. La compañía propietaria de la planta desaladora está participada al 51% por una empresa privada española y el 49% restante es de una compañía pública argelina. El objetivo del socio local se enmarca en el programa de desalación emprendido por el gobierno argelino para proporcionar al país un recurso estable de agua de calidad y a la vez permitir la recuperación del nivel freático de sus fuentes naturales de agua.

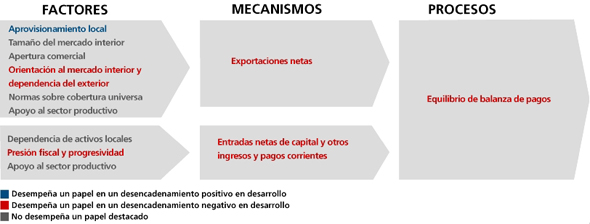

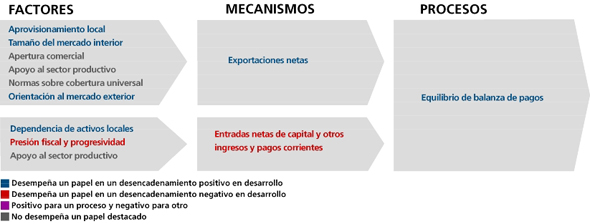

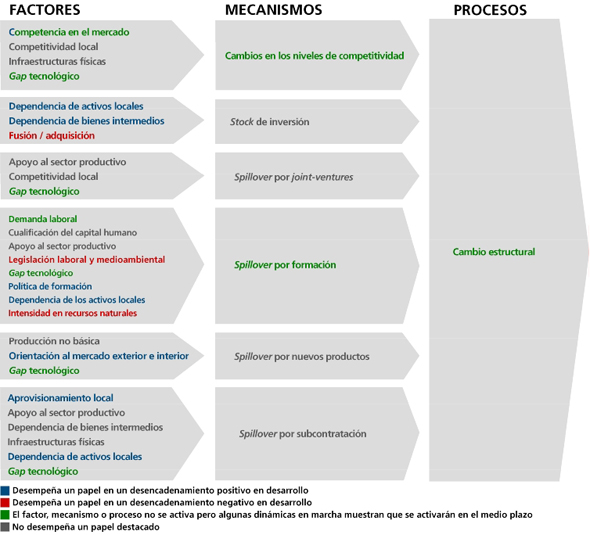

Podría decirse que este proyecto de IDE está teniendo efectos positivos en la provisión de bienes y servicios, negativos en el equilibrio de la balanza de pagos, y posiblemente nulos en la provisión de recursos públicos, la estructura laboral y el cambio estructural (Gráfico 3). Así, los efectos en desarrollo son intrínsecos a la actividad empresarial –la provisión de agua– (Gráfico 4).

No es realista esperar determinados efectos en desarrollo, dadas las características más elementales del proyecto de inversión. Por ejemplo, si bien la política de formación de los empleados llevada a cabo por la empresa de desalación podría tener efectos significativos en la estructura laboral, este efecto no puede darse por la muy baja intensidad en empleo del sector productivo –el número de trabajadores por millón de dólares de valor añadido se sitúa en 2,33 frente a 3,04 y 3,88 en los otros dos casos analizados–.

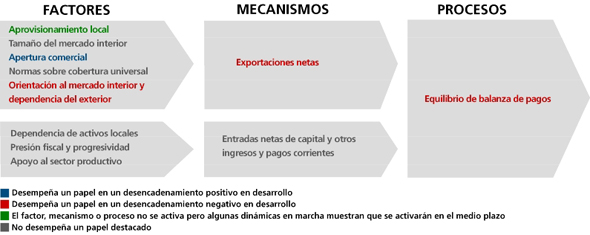

Es también, aunque sólo parcialmente, la naturaleza misma de la actividad empresarial la que sugiere el leve efecto negativo en el equilibrio de la balanza de pagos. La orientación al mercado interior es obvia, lo que limita su potencial exportador. Además, necesita importar insumos, por lo que las exportaciones netas son negativas. Por otra parte, el marco fiscal –que exime del pago de impuestos durante un período de 10 años y facilita la repatriación de beneficios– contribuye a la salida neta de rentas (Gráfico 5).

Se produce un efecto en la provisión de bienes y servicios, dado el objetivo inicial del proyecto inversor

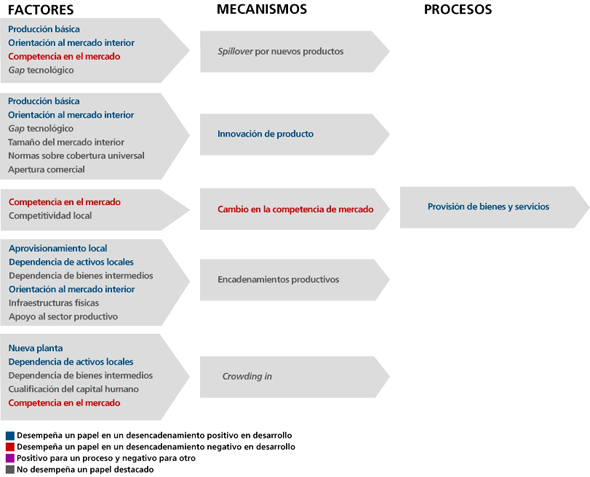

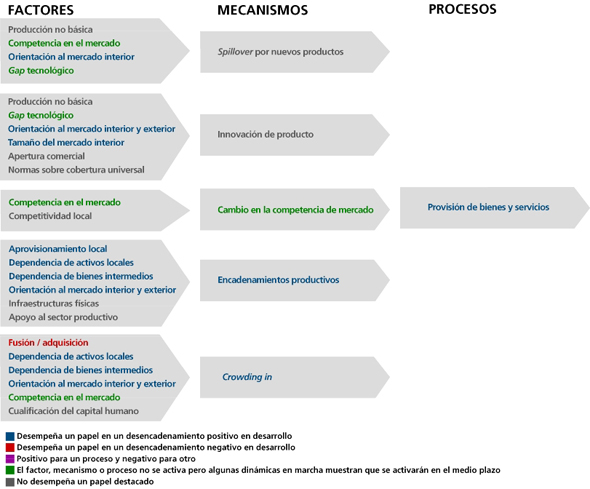

La mejora en la provisión de bienes y servicios podría producirse por diversos mecanismos: spillover por nuevos productos, innovación de producto(s), cambio en la competencia del mercado, encadenamientos productivos y/o crowding in.

Recordemos que se trata de un proyecto empresarial de suministro de agua. Esto es, por definición se produce una provisión de bienes y servicios. Se trata, además, de un proceso productivo con una evidente orientación al mercado interior (producto para el abastecimiento a la población local), además de un bien básico (agua). Se ha innovado un producto o servicio (la provisión de agua) sin necesidad de que hubiera un bajo gap tecnológico, un gran tamaño de mercado o normativa sobre la cobertura universal de este servicio o producto (Gráfico 4).

A pesar de que se dan estos dos factores clave –la producción de un bien básico para el mercado interior–, no se activa el mecanismo del spillover por nuevos productos. La explicación es la misma por la cual no hay un efecto crowding in y es que la aparición de este proyecto altera la competencia del mercado, reduciéndola, puesto que se empieza a ofertar un producto y servicio que no se daba antes. En otras palabras, para esta región concreta y producto específico, se ha creado un monopolio en el sentido de que se trata de una contrata pública, llave en mano, de un bien básico, lo que lleva a que haya un único proveedor del servicio. Dadas las características del sector y del bien provisto –el consumidor no elige qué agua es la que saldrá de su grifo–, el monopolio no puede romperse sin más por lo que parece poco factible que esta situación cambie.

Por otra parte, al tratarse de un bien final y básico, difícilmente se podrían generar grandes efectos de arrastre hacia delante o hacia atrás. Sin embargo, sí se detecta un potencial para un cierto encadenamiento productivo aguas arriba. La persona representante de la empresa analizada señaló la existencia de diversos insumos que, dadas las capacidades técnicas y el nivel de cualificación requerido, podrían fabricarse en el país y sustituir así parte de las importaciones de la empresa –lo que, por cierto, también repercutiría positivamente en el proceso de equilibrio de balanza de pagos que se describe a continuación–. No obstante, los mismos directivos de la empresa también consideran que el potencial de sustitución de importaciones tiene un techo marcado por las capacidades tecnológicas. En el caso de las membranas hay sólo tres o cuatro fabricantes en todo el mundo lo que lleva a plantearse si el coste de las importaciones no se situaría en un nivel muy inferior a una eventual producción local.

La combinación del marco regulatorio y la propia actividad de la empresa tiene un efecto desequilibrador para la balanza de pagos

Para la realización de la actividad empresarial, sólo son necesarios dos insumos: material de oficina y agua. El mantenimiento de la planta es realizado por un contratista del mismo grupo empresarial. El proceso de desalación y ósmosis inversa requiere diferentes insumos químicos –desde filtros de arena y membranas hasta ácido sulfúrico–. De todos estos insumos, sólo el ácido sulfúrico se puede adquirir en el mercado local. Los demás materiales han de ser importados desde diversos países como Alemania, Japón y EEUU.

Así, la venta del producto –agua potabilizada– es, evidentemente, local por lo que no genera un efecto positivo en las exportaciones netas. Por su parte, las compras clave son locales pero existe también un sesgo importador de ciertos productos, lo que arroja un saldo negativo en la contribución de esta planta desaladora a las exportaciones netas argelinas.

Ya se ha mencionado que los beneficios de la compañía están exonerados de tributación por parte de las autoridades locales. Los beneficios netos obtenidos de la actividad empresarial, y correspondientes al socio español, son repatriados al 100% –por lo tanto, 51% de los beneficios totales– lo que significa un asiento de salida de rentas en la cuenta corriente argelina. Así, aunque los montantes sean poco elevados en relación al total de las compras y ventas o de la financiación global de la empresa –aún menos relevantes para la actividad macroeconómica total– la actividad empresarial está generando un efecto negativo, aunque leve, en el equilibrio de la balanza de pagos de Argelia.

Este efecto debe, además, ser puesto en el contexto de la situación general de la balanza de pagos argelina. Dada su carácter de economía hidrocarburífera, Argelia registra un excedente comercial –de más de 26.000 millones de dólares o casi 14% del PIB en 2011, según datos del Banco Mundial– que, además, crece mientras suben los precios internacionales de los hidrocarburos –por ejemplo, cerca de 4%, según la misma fuente, de 2010 a 2011. De este modo, si, para este caso concreto, la aportación al desarrollo se está planteando como un proyecto empresarial que aporta positivamente a la provisión de un bien básico y ligera, aunque negativamente, a la balanza de pagos, podría decirse que este trade-off es perfectamente asumible para el caso concreto de la economía argelina.

Algunos factores, mecanismos o procesos ni siquiera entran en juego, otros se cortocircuitan

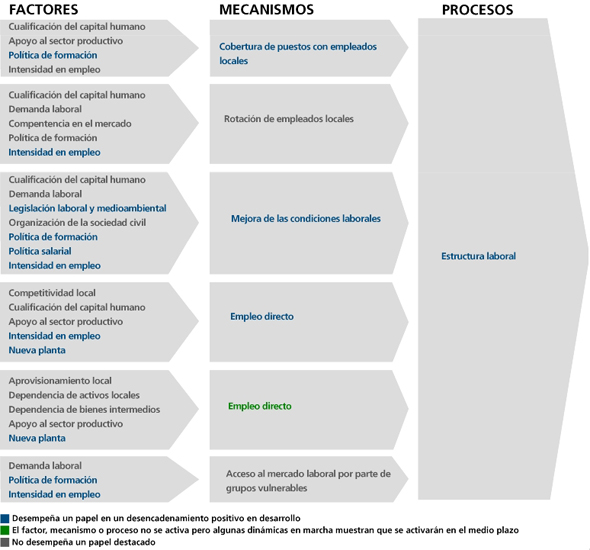

Dos de los factores definitorios de la empresa, la política de formación y el nivel de cualificación de la mano de obra, tienen el potencial de generar diversos mecanismos que terminen por alterar la estructura laboral. Sin embargo, la aparición de otro factor –la alta intensidad en recursos naturales, y baja en empleo– anula la posibilidad de que se produzca este efecto. Para un volumen de negocio de 39 millones de dólares son empleadas 106 personas, lo que arroja un valor de 2,33 trabajadores por millón de dólares. Este mismo ratio era, en 2010, de 118 para el total de la economía argelina y de 24 en el sector industrial.[7] Téngase en cuenta que esta baja intensidad de la mano de obra se produce en un contexto nacional de poca creación de empleo e incluso de destrucción en algunos sectores. Muestra de ello es que en 2011 la mano de obra empleada en el sector industrial decreciera un 12,1% según la encuesta sobre empleo y desempleo de la oficina nacional de estadísticas de Argelia.

Además, tratándose de un sector productivo emergente, con un nivel prácticamente nulo de competencia en la economía local, es difícil que se produzca un spillover de esta formación hacia el resto del tejido productivo –lo que se daría vía rotación de la mano de obra local empleada en la empresa–.

Efectivamente, en lo que respecta a la política de formación de la compañía, ésta prepara planes de formación externa y específica para trabajadores. Colabora con 60 alumnos de distintas universidades. En el momento en el que se realizaron las entrevistas, se estaba iniciando la construcción de una escuela propia para recibir a veinte alumnos de doctorado para realizar prácticas en ingeniería, electromecánica, hidráulica, medioambiente, y sección administrativa y financiera. Los representantes de la empresa manifestaron tener interés en la formación de más técnicos ante previsibles futuros proyectos.

Con todo, como ya se ha indicado anteriormente, la persona entrevistada para este proyecto señaló que, dado que el sector de la desalación de agua se encuentra en auge en el país, existe la posibilidad de que eventualmente se genere el suficiente volumen de negocio que justifique la aparición de proveedores locales de los insumos importados en estos momentos por parte de la empresa. Si esto ocurriera, se generarían eventualmente efectos indirectos en empleo: la desalación de agua es, por definición, poco intensiva en empleo; no así las industrias manufactureras necesarias para su abastecimiento. Siempre según el mismo entrevistado, los estándares locales en capacidades técnicas y nivel de cualificación serían adecuados para la manufactura de dichos insumos.

Todo lo anterior explica la contribución de este proyecto empresarial al proceso de cambio estructural. Se trata de una inversión de nueva planta. Aunque se centre en la producción de un bien muy básico, supone un aporte de formación profesional y de nuevas tecnologías a la economía argelina: hay una innovación de producto con un resultado en términos de cambio estructural. Sin embargo, el hecho de que se trate, al menos por el momento, del único proyecto en el ramo, de que no haya competencia en el sector y dada la fuerte intensidad en recursos naturales –y baja en empleo y capital–, no se producen otros efectos spillover o crowding in esperados.

Una fábrica de fertilizantes podría generar un cambio estructural en el sector agrícola

Esta compañía fue creada en 2005 fruto de la alianza entre un grupo español y Asmidal, dependiente del socio local de referencia (Sonatrach). El socio español tiene una participación de 66%, siendo el 34% restante propiedad de la empresa pública argelina. Dada la fecha de creación, esta compañía no ha tenido que ajustarse al reparto de propiedad que marca la ley de 2009.

Uno de los principales procesos transformadores que realiza la empresa es la producción de amoniaco, cuyo principal insumo es el gas natural, abundante en el país norteafricano. El amoniaco producido tiene dos destinos principales. El 80% se va al mercado exterior –lo que nos permite adelantar un efecto positivo en balanza de pagos mediante las exportaciones netas de un bien básico desde el punto de vista tecnológico–.

Con el 20% restante, la empresa se dedica a la fabricación de fertilizantes –para lo que se requieren insumos importados–. Estos fertilizantes se destinan fundamentalmente al mercado local, siendo provistos al sector agrícola argelino que, con ello, podrá quizá aumentar sus (bajos) niveles de productividad –generándose eventualmente un efecto indirecto en el cambio estructural–.

En cualquier caso, siguiendo las variables planteadas en el marco de análisis en el que se basa esta investigación, y los datos recabados de la empresa, se ve claramente un efecto de la actividad empresarial en la provisión de bienes o servicios para la economía local –concretamente, los fertilizantes–. La principal diferencia con el caso ya analizado de la empresa desaladora tiene que ver con el carácter del bien generado: básico en el caso del agua suministrada por la planta de desalación, intermedio en el caso del fertilizante. Es la naturaleza intermedia del producto la que ofrece el potencial en términos de cambio estructural (Gráfico 6).

La compañía provee un bien intermedio que se inserta en el sistema productivo local

Para el caso concreto de la producción de fertilizantes, las ventas están orientadas al mercado interior. Aunque la cuota de mercado de la compañía en este sector era de 62% en 2012 –habiendo descendido desde 68% el año anterior, según los datos provistos por la propia compañía–, el tamaño del mercado interior es importante y no está cubierto aún. Quizá por ese motivo está surgiendo competencia a la compañía mixta hispano-argelina. Recientemente, han entrado en el mercado dos transnacionales de fertilizantes, Orascom y AOA, que han realizado importantes inversiones, instalando plantas con una tecnología superior y más actualizada que la de la empresa analizada en este estudio. Así, aunque las plantas de la competencia de fabricación de fertilizantes aún no están en funcionamiento, es previsible que lo estén en el medio plazo, generándose un gap tecnológico importante entre éstas y la compañía hispano-argelina. De realizarse este potencial sería en beneficio de la economía nacional, apareciendo un factor que, por último, puede acabar teniendo efectos en el proceso de cambio estructural –el potencial se transforma en amenaza para la empresa analizada–. Aunque la empresa ha aportado nuevos productos a su antigua gama, tanto para el mercado nacional como para el internacional, no puede decirse que la empresa esté suministrando un nuevo producto claramente diferenciado o que esté innovando un producto previo: éste ya existía en la economía argelina previamente a la aparición de la nueva empresa –entre otros motivos, la aparición de la empresa es el resultado de una adquisición de una compañía ya existente que tenía una planta en funcionamiento desde el decenio de los 70–.

La provisión de bienes y servicios en la economía nacional se verá incrementada en el medio plazo si entran en funcionamiento las plantas de producción de la competencia. Esto generará un cambio en la competencia en el mercado que llevará a una mayor provisión de bienes. El crecimiento de este sector ha llevado incluso a que la competencia de esta compañía se dé también en forma de pequeñas y medianas empresas importadoras de productos fertilizantes.

A pesar de que esta actividad productiva depende fuertemente de los activos locales –el gas natural, esencialmente–, no se ha detectado un efecto crowding in. Si bien la producción de fertilizantes requiere también de bienes intermedios, además del gas, éstos son suministrados desde el exterior. Productos como la urea, el tsp, ácidos y fosfatos son importados de Rumanía, Túnez, Marruecos y Egipto por falta de provisión local de estos productos. La nueva competencia puede terminar generando este efecto crowding in que lleve a una provisión aún mayor de bienes; pero esto aún no se ha producido.

El efecto indirecto en este proceso de provisión de bienes se produce, sin duda, por la vía de los encadenamientos productivos. El encadenamiento es hacia delante. Como hemos señalado, los fertilizantes se destinan al 100% al mercado local, y concretamente al sector agrícola argelino, que adolece de bajas tasas de productividad (Laoubi y Yamao, 2012). Así, se podría estar dando un encadenamiento entre procesos de desarrollo: la provisión de bienes privados puede estar llevando, eventualmente, al cambio estructural –mediante una producción agrícola más eficiente–.

Y contribuye positivamente a la balanza de pagos mediante la exportación de amoniaco

Como se ha señalado, de acuerdo con los datos suministrados por la compañía, el fertilizante suministrado al mercado local es el resultado de transformar el 20% de la producción previa de amoniaco, derivada del gas. El otro 80% se destina en un 27% al mercado local; el 73% restante se exporta a España pero también a otros países europeos como Francia, Portugal, el Reino Unido e Italia. En este caso, se produce una dinámica simple de aprovisionamiento de un insumo local –el gas– para su transformación en amoniaco y venta posterior (Gráfico 8). Como hemos visto más

arriba, para la elaboración de fertilizantes es necesaria la importación de determinados productos (fosfatos entre otros). A pesar de ello, fuentes de la empresa aseguran que el saldo neto de exportaciones menos importaciones sigue siendo positivo y significativo. Esto encaja con el principal factor de localización de la empresa en Argelia, el acceso a gas para reducir costes de producción, siendo una empresa orientada principalmente a la exportación.

Este fuerte sesgo exportador en uno de los productos de la compañía se da a pesar de que sus representantes manifestaran enfrentarse a trabas burocráticas que dificultan tanto el proceso importador como el exportador. La economía argelina no es, en principio, una economía particularmente cerrada desde el punto de vista la legislación de sus exportaciones pero las ventas al exterior se enfrentan a obstáculos frecuentes. Por otra parte, la naturaleza del producto ya indica que no hay una normativa de cobertura universal que fuerce una determinada proporción de ventas en el interior.

A pesar del efecto positivo en exportaciones netas, cuesta despejar cual es la magnitud del resultado final en la balanza de pagos nacional. No existe financiación externa, con lo que no hay una salida periódica de capitales pero, en cambio, la tasa de repatriación de beneficios es elevada: el 100% del 45% que corresponde al socio español.

De forma indirecta, se puede estar contribuyendo al cambio estructural

Como ya se ha señalado más arriba, próximamente entrarán posiblemente en marcha otros dos proyectos inversores que, una vez en funcionamiento, competirán con el proyecto inversor analizado. Además, estos nuevos competidores, más modernos, cuentan con instalaciones dotadas de una tecnología más actual. Se produce, pues, un gap tecnológico. De llegar a ponerse en funcionamiento las nuevas plantas de las compañías competidoras, estaría aumentando la competitividad argelina en el sector, con efectos en el cambio estructural.

Representantes de la compañía analizada han manifestado tener una política de formación activa. Ésta sería la respuesta a lo que consideran una legislación laboral perjudicial para el desarrollo de su actividad económica –calificada con un 2/5– y una formación profesional y universitaria mal adaptada a las necesidades de la compañía –la valoración de la cualificación del capital humano por parte de la compañía se establece en 3/5–. Al combinarse esta política de formación con la demanda laboral que se activa con la aparición de los nuevos competidores, y con el hecho de que la producción requiere de activos locales –el gas– (lo que hace inviable la deslocalización productiva), se ha generado un cierto spillover por formación que, eventualmente, contribuirá al proceso de cambio estructural. Efectivamente, aunque no se trate de una dinámica preponderante entre los efectos en desarrollo analizados –dados la intensidad de la actividad productiva en recursos naturales y tecnología frente a recursos humanos, y el hecho de que las compañías Orascom y AOA no tengan aún sus plantas en funcionamiento–, sí se produjo, hace unos tres años una cierta fuga de personal a la competencia, que podría aumentar de nuevo cuando las nuevas plantas de la competencia estén a pleno rendimiento. Más concretamente, la empresa empleaba en 2011 a un total de 1.371 personas –210 altos directivos, 552 agentes de maestría y 609 agentes de ejecución–.

La respuesta de la compañía hispano-argelina ha consistido en tratar de retener a sus trabajadores con una mejora de las políticas de formación, una mayor motivación y subidas salariales. Así, los sueldos de trabajadores locales se sitúan ahora entre un 10% y un 15% por encima de la media nacional para las mismas categorías profesionales. Según los datos suministrados por la empresa, los salarios medios de los empleados se sitúan en una horquilla que va de los 1.300 dólares mensuales para las categorías profesionales de más baja cualificación hasta los 3.315 para las más altas. A efectos de comparación, se puede señalar que el salario medio en el mercado laboral argelino se situaba en 2010 en 394 dólares mensuales según la ONS.

Por lo tanto, eventualmente, puede llegarse a producir un efecto en la estructura del mercado laboral, tanto vía la rotación de empleados como la misma mejora de las condiciones laborales. En cuanto a la política de formación, se desarrolla en tres niveles: la dirigida a jóvenes diplomados, la de cuadros directivos y la de sensibilización medioambiental. En general, son los antiguos empleados de la empresa los responsables de formar a los actuales.

Los riesgos en términos de desarrollo se encuentran en la naturaleza contaminante de la actividad

La actividad es intensiva en recursos naturales –requiere del gas– y, por definición, contaminante. La producción de amoniaco y fertilizantes genera residuos químicos con efectos en el medioambiente. Fuentes de la misma empresa han indicado que Argelia no cuenta con una legislación medioambiental que incida en la actividad de la empresa –al margen de que tengan contratos formalizados con el Ministerio de Medio Ambiente local–. Sí se han adaptado, no obstante, a las directrices de la Convención de Naciones Unidas para el Cambio Climático (CCNUC) como, por ejemplo, la reducción de las emisiones de gases de las plantas. Además, se han certificado en ISO 9001 y 14001 así como en OHSAS 18001 y se cuenta con tener, a finales de 2013, la mención de excelencia según el Modelo Europeo de Excelencia Empresarial (EFQM). En este ámbito, también se han establecido relaciones con la comunidad local –pequeñas asociaciones locales, ninguna ONG– y la empresa realiza labores para la comunidad diferentes de su corebusiness, concretamente, financia operaciones de limpieza de playas cercanas.

De producirse algún daño medioambiental, éste no sería compensado con ingresos fiscales: la tributación de la compañía no pasa, según la propia empresa, del 2,5% sobre las ventas totales de 2011. A efectos de comparación, téngase en cuenta que a escala nacional, los ingresos fiscales representan 34,9% del PIB argelino. No obstante, como en el caso de la planta de desalación, la aportación al sector público también se está dando por la vía de la misma joint-venture, además de que, al igual que con otros productos como el gas, los precios de venta de los fertilizantes –y por tanto, de los insumos del sector agrícola– están regulados por el Estado.

Manufacturera de cableado generadora de empleo y, quizás, de cambio estructural

Esta compañía presenta un perfil diferenciado respecto del de las dos empresas analizadas más arriba. En primer lugar, la empresa no se dedica a la provisión de un bien básico o estratégico, como puede ser el agua. En segundo lugar, no se constituye como una alianza o empresa mixta entre una compañía privada extranjera y una compañía pública argelina. Esta transnacional egipcia se constituyó previamente a la entrada en vigor de la “norma 51/49” por lo que es al 100% de capital privado extranjero.

De forma resumida, puede decirse que esta empresa de fabricación de cableado está contribuyendo positivamente a la estructura laboral y negativamente al equilibrio de la balanza de pagos. Uno de los resultados más interesantes del análisis de sus efectos en desarrollo está quizás en el hecho del potencial simultáneo de cambio estructural y neutralización del efecto negativo en balanza de pagos. Efectivamente, los esfuerzos de la compañía por generar un tejido industrial aguas hacia arriba, del que pueda proveerse localmente para sus insumos de producción podría contribuir al cambio estructural de la economía argelina a la vez que limitaría las compras al exterior, disminuyendo así el importante volumen de exportaciones netas (Gráfico 10).

Se genera empleo en el sector

En términos generales, puede decirse que se trata de una empresa que ha logrado estar “inmersa” en la economía local. Dedica sus ventas al mercado interior, busca proveedores locales, y, definitivamente, busca empleados locales. Los efectos en la naturaleza del empleo generado son inciertos –según los datos levantados– pero sí habría una indudable creación neta de empleo.

Desde el año de constitución de la compañía, en 2007, se han creado empleos hasta llegar a los 560 puestos vigentes en el momento en que se levantaron los datos. Se trata, pues de una compañía o actividad productiva potencialmente más intensiva en empleo que los otros dos casos analizados en este estudio. Téngase en cuenta que la intensidad en empleo –de 0,38%– ya iguala la de la empresa de fertilizantes, mucho más antigua y, por lo tanto, ya en una etapa de ritmo muy moderado de empleo (Cuadro 4). Contribuye, pues, a paliar la que se ha señalado como una de las principales debilidades de la economía argelina –la elevada tasa de paro–. De estos 560 empleados, más de la mitad serían de los denominados trabajadores de exécution, que requieren una cualificación baja –dos años en centro de formación sin requisito de experiencia previa–. Así, se estaría facilitando el acceso al mercado laboral de la población activa con baja cualificación, habilitando particularmente el acceso de personas jóvenes –donde el paro argelino incide particularmente– sin experiencia laboral previa. La tercera categoría laboral agrupa al 30% de los trabajadores a los que se les exigen al menos tres años de formación post-secundaria (Bac+3) y entre tres y cuatro años de experiencia laboral previa. A estos supervisores (maîtrise) les sigue una segunda categoría de ingenieros que forma el 5% de la plantilla y, finalmente, unos cuadros directivos que conforman el 8% de los trabajadores y de los que se esperan estudios universitarios completos (Bac+5) y cinco años de experiencia laboral, como mínimo.

El efecto en la generación de empleo no se daría, a pesar de la intensidad de la actividad en recursos humanos, si no existiera una clara apuesta por el empleo local. Al constituirse la compañía, la plantilla se dividía a partes iguales, según la información provista por la propia compañía, entre personal laboral local y empleados expatriados. A fecha de hoy, el personal expatriado no supera el 5% respecto del personal local. Téngase en cuenta que esta reducción se produce un plazo de tan sólo seis años. La legislación laboral argelina establece un cierto incentivo a la contratación de empleados locales en la medida en que limita el empleo de extranjeros si existe un perfil y cualificación equivalente entre la oferta laboral argelina. Pero ha sido la política laboral de la propia compañía la que ha impulsado la contratación local: como norma interna, el contratante se ha establecido un límite de 5% de plantilla extranjera. Esta decisión se justificó, por parte de la persona responsable de recursos humanos de la compañía, como parte de una política empresarial responsable –transferencia de tecnología y creación de empleo en destino– y también como una forma de evitar sobre-costes –financiación de alojamiento y desplazamientos, entre otros– a la transnacional.

Existen dificultades para determinar los efectos en la naturaleza del empleo creado. En lo que respecta al nivel de salarios, los datos provistos por la compañía parecerían indicar un nivel salarial superior a la media del país para cualificaciones similares (Cuadro 2), y un nivel sensiblemente mayor a la media del sector industrial que se sitúa, según KPMG (2012) en 19.500 dinares argelinos netos mensuales. En cualquier caso, los datos recabados indican unos salarios medios inferiores a los que ofrecen las dos compañías españolas. Los motivos pueden ser de distinto tipo: la naturaleza de la actividad productiva, la estrategia empresarial o, quizá la mayor intensidad de empleo de la compañía egipcia en empleo no cualificado. Nótese que, para el único caso comparable, la proporción de directivos empleados por esta última es, aproximadamente, de la mitad de la que se registra para la productora de fertilizantes (Cuadro 4). Si, además, la manfacturera de cableado se encuentra en proceso de expansión, es probable que esa proporción siga en descenso en el medio plazo.

| Manufacturera de cableado | Media nacional | |

| Cuadros directivos (categoría 1) | 80.000 – 120.000 | 32.000 |

| Ingenieros (categoría 2) | 35.000 – 50.000 | |

| Maîtrise (categoría 3) | 28.000 – 34.000 | 21.500 |

| Execution(categoría 4) | 24.000 – 28.000 | 17.000 |

Según información de la propia compañía, la normativa laboral argelina obliga, además, a la inversión del 2% de la masa salarial para formación de la plantilla. En caso de no realizarse dicha formación, estos recursos deben ser transferidos al Estado. Esta manufacturera ha optado por la primera opción, lo que puede estar contribuyendo positivamente a la cualificación y formación de los trabajadores contratados. No obstante, no se observa un dinamismo en el mercado laboral del sector, con, por ejemplo, rotación de los empleados entre compañías del ramo.

Por último, conviene destacar que, en caso de que se materialice el crowding in hacia proveedores que se analiza más adelante, el efecto en desarrollo puede producirse también vía generación de empleo indirecto (Gráfico 11).

Contribuye negativamente al equilibrio de la balanza de pagos, un efecto que podría revertirse en el corto plazo

Esta manufacturera de cableado contribuye de forma negativa al equilibrio de la balanza de pagos argelina, por la vía de las compras netas al exterior. En lo que respecta a sus ventas, el 100% se destinan al mercado local –contribuyendo así, sin embargo, a la provisión de bienes privados, aunque éstos no sean de alto contenido tecnológico ni sumen una nueva categoría de bienes al mercado–; lo que sitúa sus exportaciones en el 0% de su producción. Concretamente, el 70% de las ventas se destinan directa o indirectamente a Sonalgas –la empresa pública local dedicada a la extracción y comercialización del gas– mientras que el 30% restante vendría a abastecer al sector de la construcción en términos generales –hoteles y resorts, centros comerciales, etc.–. Por el contrario, las importaciones son cercanas al 100% de los inputs requeridos para la producción (Gráfico 12).

La casi totalidad de las compras se reparte entre cobre, aluminio, polietileno y PVC. Estos productos se adquieren en Egipto –cobre y PVC, fundamentalmente–, Francia –aluminio–, España –cobre y otros productos como contenedores–, Bahréin –aluminio– y Bélgica y Suecia –polietileno–. Un directivo de la empresa insistió, durante el proceso de recogida de datos, en que el motivo de las importaciones es la imposibilidad de adquirir los productos en el mercado argelino. De hecho, aunque no exista una normativa limitadora de las importaciones propiamente dicha, las trabas legales y burocráticas a las compras en el exterior son tales que la compañía se beneficiaría sustancialmente del abastecimiento local de varios de sus insumos, lo que redundaría en un menor coste de fabricación y una mayor competitividad de la actividad empresarial. Por este motivo, la misma empresa ha iniciado un proceso de apoyo a la creación de compañías proveedoras argelinas que puedan sustituir, al menos parcialmente, sus importaciones. Sería el caso, por ejemplo, con el apoyo a la creación de una compañía local de fabricación de bobinas de madera –necesarios para el enrollado de cables eléctricos–. La compañía analizada estaría incluso facilitando la transferencia tecnológica con la introducción en el mercado local de nueva maquinaria y con la creación de nuevos equipos de gestión empresarial.

En cualquier caso, es importante tener en cuenta que la sustitución potencial de importaciones se limita al 30% o 40% de las compras locales –las que se refieren al polietileno y el PVC– y sólo podría realizarse a 10 o 15 años vista. El restante 60%-70% se concentra en aluminio y cobre; productos que no podrían encontrarse en el mercado local.

Así pues, la posibilidad, en el corto y medio plazo del aprovisionamiento local, dinamizado por la limitada apertura comercial (por el lado de las importaciones) permitiría paliar parcialmente la dependencia del exterior lo que reduciría las importaciones netas y el consiguiente efecto negativo en balanza de pagos.

En lo que respecta a la cuenta financiera, al igual que el resto de las compañías, esta transnacional egipcia se somete a la regulación financiera argelina, que prohíbe la financiación externa de las actividades locales, obligándolas a recurrir al sistema financiero local. De este modo, la fábrica de cableado no contribuye a la entrada de capital extranjero ni al endeudamiento externo de Argelia.

Además, y a diferencia de las otras dos compañías analizadas, dada la intensidad en capital de la empresa y el hecho de que se trate de una inversión joven y de nueva planta, hasta la fecha, los beneficios han sido reinvertidos en la propia actividad productiva. No se ha generado, pues, una repatriación de beneficios que contribuya a una transferencia de rentas hacia el exterior, lo que, como hemos visto en otros casos, contribuiría negativamente al saldo de cuenta corriente. Cabe señalar, no obstante, que uno de los directivos entrevistados señaló que para el año 2013, sí se prevén beneficios repatriados hacia la matriz en Egipto.

Mecanismos actuales y potenciales de impacto en el cambio estructural

La manufactura producida es relativamente básica, con lo que la actividad empresarial no supone un aporte al cambio en la frontera tecnológica de la producción argelina. Por otra parte, según datos e información suministrados por la propia empresa, su cuota de mercado es relativamente amplia (43%) con lo que no parece que se esté generando un crowding in considerable en su mismo sector.

A pesar de todo lo anterior, hay indicios de que la actividad empresarial puede estar contribuyendo a un proceso de cambio estructural en la economía argelina. Este efecto se produciría fundamentalmente mediante dos vías: un cierto cambio en los niveles de competitividad y una contribución al aumento del stock de inversión. Respecto de lo primero, los entrevistados observaban una cierta dinamización de la competencia en el sector, lo que llevaría a mayores niveles de competitividad. Así, sus principales competidores en el mercado –ambos implantados desde hace décadas en la economía argelina– habrían comenzado recientemente a actualizar la formación de sus empleados, contratar nuevos gestores y actualizar sus maquinarias. Respecto del stock de inversión, además de tratarse de una inversión de nueva planta, lo reciente de ésta y la reinversión de beneficios ha llevado a una importante acumulación de capital por parte de la compañía, que sin embargo, comienza ya a ralentizarse (Cuadro 3).

| Inversión | Producción | K / Y | |

| 2007 | 0 | 0 | – |

| 2008 | 1.500 | 0 | – |

| 2009 | 2.000 | 3.500 | 0,5714 |

| 2010 | 3.000 | 5.500 | 0,5454 |

| 2011 | 3.000 | 9.500 | 0,3158 |

Por último, la combinación, ya señalada, de voluntad de aprovisionamiento local por parte de la empresa, con limitaciones públicas a la compra de insumos en el exterior y la fuerte orientación al mercado interior pueden, potencialmente, acabar generando un efecto de encadenamiento productivo que contribuya a un proceso de cambio estructural (Gráfico 13).

El peso del marco institucional y de la estructura económica

Se pueden observar rasgos comunes en los efectos en desarrollo de los tres casos analizados. A pesar de que las empresas pertenezcan a ramas industriales muy diferenciadas, de que tengan distintas estructuras del capital –compañías mixtas en dos casos, enteramente de propiedad extranjera en el tercero– o de que varíe el país de origen del capital –lo que podría generar efectos en desarrollo diferenciados por las afinidades o divergencias culturales–, en algunos planos se activan mecanismos similares, lo que condiciona los efectos en desarrollo que se puedan dar.

Así, por ejemplo, todas muestran una baja contribución a los ingresos públicos, los proyectos más maduros una alta proporción de beneficios repatriados, todas ellas se financian, en su mayoría o en su totalidad, con capital argelino y, por último, dos de ellas son netamente importadoras –contribuyendo así al déficit comercial, como lo hace el conjunto del sector industrial–.

Estos rasgos comunes derivan, sin duda, de la estructura económica del país, del marco institucional –y de cómo el segundo se ve condicionado por la primera–. A pesar de que, como consecuencia de la crisis financiera, la ANDI insistiera en la necesidad de reevaluar la normativa de atracción e implantación de la IDE de 2006 –con respecto a sus efectos en desarrollo–, es importante tener en cuenta que el aumento del déficit por cuenta corriente o la necesidad de contener la salida de financiación resultaban problemáticos en una coyuntura de crisis financiera. Estructuralmente, Argelia presenta los rasgos económicos característicos de una economía hidrocarburífera en desarrollo que se articula en un régimen que implica una alta intervención del Estado. Dada la tendencia constante de alto nivel de precios de las commodities, Argelia dispone de liquidez –altos ingresos por exportación de un recurso público que mantiene saneadas las finanzas públicas–.

Así, parece más importante apoyarse en la inversión extranjera para tratar de fomentar la diversificación productiva, la creación de capacidades productivas locales o el empleo local –dada la tasa de desempleo cercana al 10% según fuentes oficiales– que en contener la salida de capitales –mediante, por ejemplo, limitaciones a la repatriación de beneficios–, acudir a los mercados financieros de capitales –dada la liquidez en la economía local y las necesidades de desarrollar el sector financiero argelino–, o luchar contra el déficit comercial en algunas ramas –dados los altos ingresos por exportaciones de hidrocarburos–.

| Indicador | Desaladora (a) | Fertilizantes | Cableado | Sector industrial | Nacional |

| Empleo | |||||

| Nº personas empleadas | 106 | 1.371 | 560 | 1.175.000 | 11.474.000 |

| Intensidad en empleo (nº trabajadores cada millones de dólares) | 2,33 | 3,04 | 3,88 | 24,1 (b) | 118,3 (b) |

| Nivel de salarios (dólares) | 1.231 (c) | 1.992 (c) | 629 (c) | 394 (d) | 363 (d) |

| Directivos/empleo total (%) | ND | 15,31 | 8 | ND | ND |

| Capital | |||||

| Inversión (suma de cinco últimos años, dólares) (I) | – | – | 119.950 | – | – |

| Intensidad media en capital (I/VA) (%) | 21 | 15,34 | 51,35 | ND | 12,10 |

| Balanza de pagos | |||||

| Importaciones (de compras totales) (%) | ND | ND | 100 | – 0,0697 (fertilizantes) (e) -1,3 (eléctrica) (e) | 13,89 (e) |

| Exportaciones (de ventas totales) (%) | 0 | 73 | 0 | ||

| Financiación externa (de la financiación total) (%) | 10 | 0 | 0 | ND | 1,08 (f) |

| Repatriación de beneficios (%) | 51 (g) | 66 (g) | 0 | – | – |

| Provisión de recursos públicos | |||||

| Presión fiscal (%) | 0 | 2,5 | 1,6 | – | 34,9 (h) |

(b) El valor añadido se calcula en dólares constantes.

(c) En dólares corrientes. Media aritmética de las categorías reportadas por la compañía. Tipo de cambio aplicado 1 US$ = 79,20 dinares argelinos.

(d) En dólares corrientes de 2010.

(e) Saldo comercial neto en relación al PIB sectorial o nacional ((X-M) / PIB).

(f) flujos externos netos en relación al PIB.

(g) 100% de los que corresponden al socio español

(h) Dato de 2009.

Fuente: elaboración propia de datos recabados de las propias compañías, Banco Mundial, ONS y UNCTAD.

Conclusiones

En este estudio hemos mostrado cómo distintas modalidades de inversión –entendidas éstas como distintas combinaciones de factores del proyecto empresarial, de la estructura económica del país de acogida y de su marco institucional– llevan a efectos diferenciados en desarrollo. Además, la operativización de esta variable en diversos planos –equilibrio de la balanza de pagos, provisión de bienes y servicios, estructura laboral, provisión de recursos públicos y cambio estructural– permite observar la complejidad de estos efectos, que pueden ser a la vez positivos y negativos en distintas variables de progreso económico y social.

Así, la compañía desaladora provee a la comunidad local de un bien básico –el agua– mientras que desequilibra, aunque sea muy marginalmente, la balanza de pagos argelina. Este último efecto es también el que produce la manufacturera de cableado que, sin embargo, parece estar contribuyendo de forma importante a la generación de empleo local. Por su parte, la fábrica de fertilizantes sí aporta un mayor equilibrio a la balanza de pagos y, mediante la provisión de un bien estratégico, podría eventualmente contribuir al cambio estructural –contribuyendo al aumento de la productividad agrícola–. El estudio realizado permite también identificar el potencial de los casos de inversión observados para multiplicar los efectos en desarrollo. Concretamente, se ha podido observar cómo la manufacturera de cableado y la fábrica de fertilizantes pueden estar contribuyendo al cambio estructural.

Pero, además, pueden producirse ciertos cuellos de botella a la generación de efectos positivos en desarrollo; efectos que se desbloquearían con una intervención de la propia compañía, de las autoridades locales, o incluso de la cooperación internacional al desarrollo. Sirva de ejemplo el caso de la desalación de agua, actividad intensiva en importaciones y poco intensiva en empleo. Con un esfuerzo marginal en generación de capacidades y con un apoyo productivo bien definido, una parte de estas importaciones sería fácilmente sustituible por producción local; producción de insumos que se caracteriza, además, por su alta intensidad en empleo.

Así, de este estudio no solamente se derivan conclusiones analíticas: éstas marcan la ruta de las que podrían ser intervenciones por parte del sector público argelino –mediante sus programas de desarrollo o de atracción de inversiones–, de los países inversores –con las herramientas de apoyo a la internacionalización de la empresa– y/o donantes –con actuaciones concretas de apoyo al sector productivo o la identificación de colaboraciones publico-privadas–, y por parte de las propias empresas, con sus políticas de formación o tecnológicas entre otras.[8]

Bibliografía

Auty, Richard (2001), Resource Abundance and Economic Development, Oxford University Press, Oxford.

Auty, Richard (2008), “Natural Resources and Development”, en A.K. Dutt y Jaime Ros, International Handbook of Development Economics, vol. I, cap. 27, pp. 388-401.

Bouzidi, Abdelmadjid (2012), “L’Algérie attire de plus en plus d’IDE”, El-Djazair, nº 54, septiembre.

Cecchini, Laurence, y Charles Lai-Tong (2008), “The Links between Openness and Productivity in Mediterranean Countries”, Applied Economics, vol. 40, nº (6), pp. 685-697.

Chebira, Boualem (2008), “IDE et développment en Algérie”, mimeografiado, Universidad de Annaba.

Collado, José (2011), “El impacto de la desaceleración económica global en los países árabes mediterráneos”, en El mediterráneo: cruce de intereses estratégicos, Monografías del CESEDEN 118, Centro Superior de Estudios de la Defensa Nacional, enero.

Dexter, Lewis Anthony (2006), Elite and Specialized Interviewing, ECPR Press, Colchester.

Escribano, Gonzalo (2012a), “La reconfiguración de las políticas económicas en el Norte de África”, ARI, nº 48/2012, julio.

Escribano, Gonzalo (2012b), “Shifting Towards What? Europe and the Rise of Unconventional Energy”, ARI, nº 82/2012, Real Instituto Elcano, diciembre.

Idir, Nisrine, AchrafKamali y Elif (2005), “Integrationregionale sud-sud et investissements directs étrangers: effet taille de marché”, mimeografiado, EPN-CNRS UMR7115, Centre d’Économie de Paris-Nord, París.

KPMG (2012), Guide pour investir en Algérie, Édition 2012, KPMG Algérie (kpmg.dz).

Laoubi, Khaled, y Masahiro Yamao (2012), “The Challenge of Agriculture in Algeria: Are Policies Effective?”, Bulletin of Agricultural and Fisheries Economics, vol. 12, nº 1, marzo, pp. 65-73.

Martín, Iván (2000), “La inversión extranjera directa en los países del Maghreb en el marco de la Asociación Euromediterránea: ¿el eslabón perdido?”, Revista de Economía Mundial, nº 4, Universidad de Huelva, pp. 175-206 (versión preliminar en inglés: “The Euro-Mediterranean Partnership and Inward FDI in Maghreb Countries”.

Olivié, Iliana, Aitor Pérez y Carlos Macías (2011), “Opening the Black Box of FDI and Development”, ponencia presentada al congreso EADI-DSA Rethinking Development in an Age of Scarcity and Uncertainty. New Values, Voices and Alliances for Increased Resilience, Universidad de York, York, 19-22/IX/2011.

Salim, Reggad (2008), “Foreign Direct Investment: The Growth Engine to Algeria”, Korea Review of International Studies, pp. 79-98.

[1] Los autores agradecen los comentarios de Gonzalo Escribano y de Ventura Rodríguez.

[2] Este trabajo se enmarca en un proyecto de investigación sobre “Inversión Extranjera, Desarrollo y Coherencia. Retos de la agenda pública para y en el Norte de África”. Dicha investigación ha sido posible gracias al apoyo financiero de la Agencia Española de Cooperación Internacional para el Desarrollo (AECID) mediante una subvención CAP (11-CAP2-1066) concedida a la Universidad Complutense de Madrid.

[3] Las masacres a población civil se incrementan desde 1997. El propio gobierno argelino estimó entre 150.000 y 200.000 personas fallecidas desde el inicio del conflicto.

[4] Para más información, véase http://www.andi.dz/.

[5] Este debate enlaza con el de las políticas macroeconómicas argelinas de lucha contra la enfermedad holandesa. Por una parte, la esterilización de los ingresos por extracción obliga a la inversión en títulos poco rentables –como por ejemplo la deuda estadounidense– mientras que las posibilidades de reinversión nacional se perciben como escasas.

[6] Según el caso, las entrevistas se llevaron a cabo en Argel, Madrid o Rabat. En Argelia y Marruecos los viajes se emplearon también en recoger datos de contexto y realizar entrevistas especializadas y semi-estructuradas a elites (Dexter, 2006). Para Argelia, el trabajo de campo se ha repartido en dos viajes: noviembre de 2012 y marzo de 2013.

[7] Cálculos propios a partir de datos del Banco Mundial (PIB) y de la Office National des Statistiques (empleo).

[8] Las conclusiones y recomendaciones específicas serán desarrolladas, conjuntamente con las que aplican para los casos de Marruecos, en un ARI de próxima publicación.