El grave impacto de la decisión de Argelia de romper el Tratado de Buena Vecindad y Cooperación con España en 2002 se ha limitado por el momento en lo económico al comercio de bienes y servicios. Aunque esto no afecta a las exportaciones de gas argelinas a España, sí impacta en las exportaciones españolas de productos derivados del petróleo a Argelia, como asfaltos y otros, que constituyen una de las principales partidas de exportación de España hacia el país. No obstante, las relaciones energéticas bilaterales también están sometidas a tensión desde hace meses, habiéndose intensificado tras la decisión del gobierno español sobre el Sáhara Occidental. Dichas tensiones se producen en el peor momento energético para Europa desde las crisis del petróleo de los 70 y 80, con los precios de la energía a niveles récord, un fuerte desgaste de los gobiernos por el aumento de la inflación y la reducción del crecimiento, y unas expectativas muy preocupantes por su necesario desacoplamiento energético de Rusia. Y, para España, no sólo por la parte que le toca de lo anterior, sino también porque afecta al que hasta hace pocos meses era su principal suministrador de gas justo en plena negociación de precios.

(…) la interdependencia energética hispano-argelina tiene implicaciones estratégicas que van más allá del corto plazo.

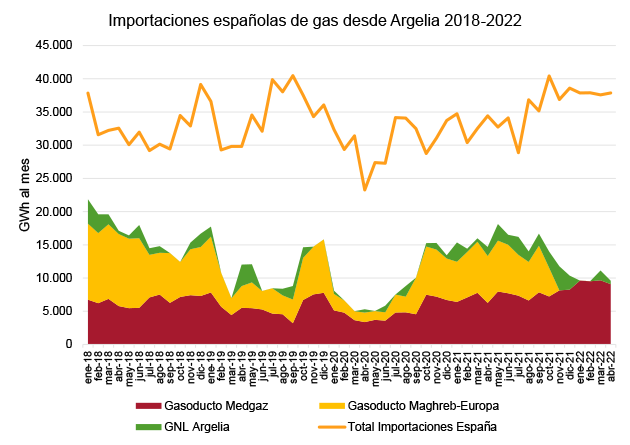

Las primeras señales preocupantes llegaron en 2020 con los avisos de no renovación de los contratos de tránsito por el Gasoducto Magreb Europa (GME) que discurre entre Argelia y España a través de Marruecos, el primero y el mayor de los dos gasoductos existentes. Cuando las cantidades previstas en los contratos empezaron a menguar hasta ajustarse a la capacidad del Medgaz, que une directamente Argelia y España, se hizo evidente que los días del GME estaban contados. En verano de 2021 estalló la crisis diplomática entre Argelia y Marruecos, el GME se cerró en octubre y Argelia aseguró a España el suministro de gas a través del Medgaz, ampliado en un 20% de su capacidad a finales de 2021 y, si fuera necesario, de Gas Natural Licuado (GNL) por metanero. Desde Argelia se insistió en que la decisión del cierre del GME no alteraba las estrechas relaciones en materia de cooperación energética con España, limitándose, a pesar de las evidentes repercusiones en materia de seguridad de suministro, a las relaciones bilaterales con Marruecos. La realidad es que esas exportaciones argelinas de GNL que compensaran el cierre del ducto han sido esporádicas, y la reorientación de las importaciones españolas de gas hacia otros suministradores de GNL ha cambiado abruptamente en pocos meses su perfil geográfico (y geopolítico).

Figura 1. Importaciones españolas de gas desde Argelia, 2018-2022 (GWh/mes)

A instancias marroquíes, tras el cierre del GME se propuso reutilizar la infraestructura en flujo reverso desde España para abastecer las centrales eléctricas de ciclo combinado marroquíes, en graves dificultades por su ausencia de alternativas al gas argelino que consumía como pago en especie por el tránsito. Inmediatamente se sucedieron las advertencias de altos cargos argelinos acerca de que ese gas nunca podría ser de origen argelino, en cuyo caso los contratos existentes podrían declararse nulos. Pese a que los contratos vigentes incluyen cláusulas de destino que ya impiden esa práctica, y a que no hay ningún interés por parte de España en incumplirlas, el asunto ha seguido enrareciendo el ambiente energético bilateral. La operación consistiría en un contrato bilateral entre Marruecos y un suministrador de GNL extranjero, limitándose España a recibirlo y reenviarlo, no quedando duda alguna acerca del origen de ese gas ni del estricto cumplimiento por parte española de las cláusulas de destino.

Además, desde abril y como contribución al desacoplamiento europeo del gas ruso, por primera vez España ha comenzado a exportar gas natural a través de la exigua interconexión gasista con Francia el equivalente a la mitad de los volúmenes importados por gasoducto desde el Medgaz, poniendo en relieve la creciente importancia del GNL en el suministro español, en detrimento del gas argelino. De hecho, pese a que el recientemente ampliado Medgaz ha funcionado a cerca del 90% de su capacidad técnica, el peso de las importaciones de gas natural desde Argelia a España en 2022 ha sido inferior a un cuarto del total. Por su parte, Argelia acordó en abril de 2022 incrementar en un 40% las exportaciones de gas natural a Italia, equivalente a unos 9.000 millones de metros cúbicos, aprovechando la capacidad ociosa de los gasoductos existentes con el país transalpino. La decisión argelina de utilizar la ruta italiana para abastecer el mercado europeo en sustitución del gas ruso se debía principalmente a razones técnicas: Italia cuenta con una interconexión de gas natural con Europa mucho mayor que la española, pero exponía un malestar latente entre Madrid y Argel.

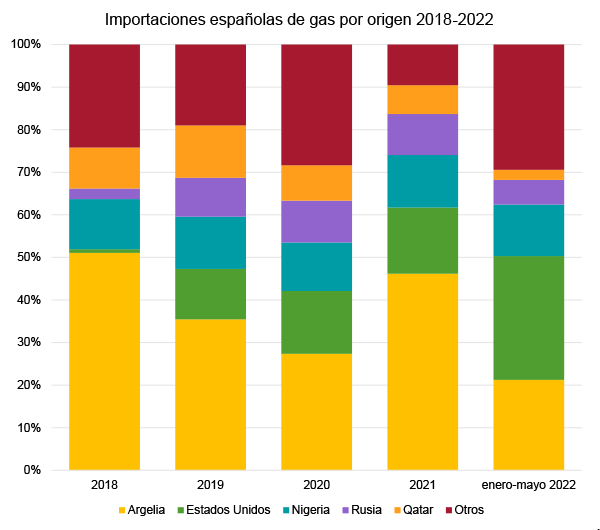

Figura 2. Importaciones españolas de gas por origen, 2018-2022 (%)

Las declaraciones argelinas acerca del alto coste que la nueva postura del gobierno español sobre el Sáhara tendría sobre las negociaciones de precios en curso también han sido muy abiertas. Es importante distinguir entre estas negociaciones de precios y las que se refieren a las cantidades. Los contratos de gas a largo plazo existentes duran hasta 2032 y fijan las cantidades para ese período; en cambio, los precios deben actualizarse para adaptarse a las condiciones del mercado. Los precios ahora negociados se extienden hasta 2024, pero su fijación no se produce en negociaciones abiertas, sino dentro de lo que se estipula en dichos contratos por indexación a otros indicadores de precios, como el petróleo, el precio en mercados de referencia y sus medias móviles. Dado que el precio del gas y del petróleo están en niveles récord, para cualquier referencia y en las condiciones actuales de mercado de vendedores, la renegociación sólo puede saldarse con precios al alza. Más si cabe si se tiene en cuenta que España ha gozado de unos precios de importación de gas natural desde Argelia muy competitivos durante los últimos meses, posicionando el gas importado por gasoducto con un importante descuento en comparación con los principales índices europeos.

Es decir, hay límites a la prima política de precios que puede negociar Argelia por cauces contractuales; de hecho, los cauces informales (retrasos, cancelaciones, ausencia de respuestas, tecnicismos y legalismos varios…) pueden entrañar costes de transacción mayores. En todo caso, los responsables argelinos han expresado claramente su disposición a apurar ambos mecanismos al máximo. No resulta cómodo negociar cuando alrededor se cancelan tratados de amistad, se vulneran acuerdos comerciales y se deteriora la interlocución política, especialmente en el actual contexto de máxima presión en los mercados de gas europeos. Pero precisamente esos contratos preservan la relación energética bilateral de la volatilidad geopolítica y de los mercados. Argelia siempre ha honrado sus contratos de suministro de gas, y España las cláusulas de destino que incorporan: el consenso es que así debe seguir siendo.

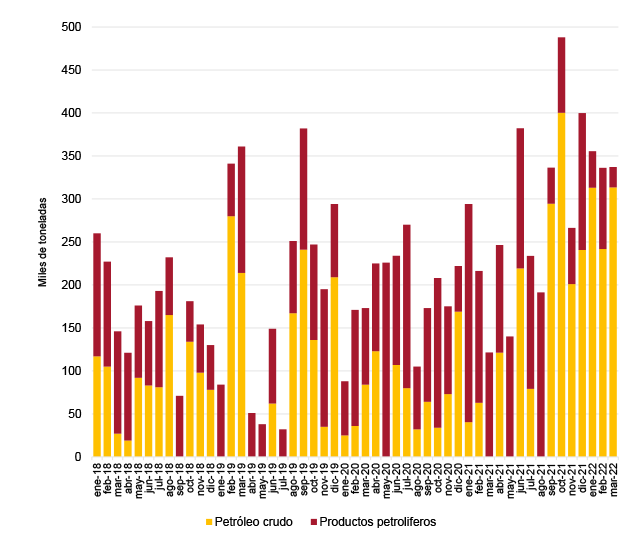

Además, la colaboración energética entre España y Argelia durante la presente escalada de precios no se ha limitado al gas natural, sino que se ha extendido al petróleo crudo y los productos petrolíferos. En los primeros meses de 2022 Argelia ha incrementado en un 280% las exportaciones de crudo a España en comparación con la media mensual de 2020-2021, demostrando la existencia de intereses convergentes en materia energética; especialmente, en un contexto de crisis energética en Europa y considerando la importancia de esta crisis bilateral para la seguridad energética española. Por otro lado, las exportaciones españolas de derivados del petróleo hacia Argelia muestran una cierta integración intra-industrial y una diversificación relativa del patrón de interdependencia bilateral.

Figura 3. Importaciones españolas de crudo y productos petrolíferos desde Argelia, 2018-2022 (‘000 toneladas)

Finalmente, la interdependencia energética hispano-argelina tiene implicaciones estratégicas que van más allá del corto plazo. Se ha argumentado que el futuro papel geopolítico de España y su contribución a la seguridad energética de Europa depende en buena medida del horizonte energético que ésta otorgue al Norte de África en su diversificación del gas de Rusia. Junto con la flexibilidad que le ofrece su flota de GNL, la mayor contribución de España a la seguridad energética europea consiste en su potencial para acompañar la integración ordenada de los recursos energéticos, tanto hidrocarburos como renovables, del Magreb. Hace años que España reclama un tratamiento para Argelia similar al que Alemania aplicaba a Rusia y entre el sector energético español hay un extendido consenso sobre que España debe seguir intensificando sus esfuerzos para convertir a Argelia en un socio energético preferente de la UE. Se han echado en falta más incentivos europeos a Argelia para reformar su sector energético y permitir la atracción de inversiones en la exploración y producción de sus ingentes reservas de gas, las mayores de África, así como en el despliegue de energías renovables que permitan diversificar su mix energético.

La contribución a esas inversiones por parte de las empresas energéticas españolas, varias de ellas presentes en el país con operaciones muy importantes, es clave para el futuro energético de Argelia y España, pero también para la relación bilateral y el propio papel energético de España en Europa. Varias compañías españolas están directamente involucradas en el sector de los hidrocarburos argelino, destacando Repsol, con actividades de exploración y producción de gas como junto a la estatal Sonatrach en seis campos en Reggane, producción de petróleo y gas en Tin-Fouyye y actividades exploratorias Sud-Est Ilizi. Cepsa, con más de 30 años de presencia en Argelia y con el estatus de socio estratégico de Sonatrach, participa en tres importantes proyectos en la cuenca de Berkine y también está negociando sus contratos de gas. Por último, Naturgy, con la presencia en su accionariado de Sonatrach, es propietaria junto a la compañía estatal argelina del estratégico gasoducto Medgaz y el principal comprador del gas exportado a España.

Entre los actores concernidos hay preocupación por el rápido deterioro de la relación política bilateral, por la duración y el alcance de la crisis tras las durísimas medidas comerciales aplicadas por Argel, y por el estrechamiento de las perspectivas estratégicas de cooperación energética a medio y largo plazo (en el corto ya se descuentan muy restringidas). En el mismo orden, a corto plazo parece urgente normalizar la interlocución política y trabajar para revertir la vulneración de los acuerdos comerciales, además de reafirmar el compromiso con los contratos de gas firmados. Pero, con la misma urgencia, debe recuperarse la visión a largo plazo de una asociación estratégica energética hispano-argelina, cuyo patrón de interdependencia tan beneficioso ha resultado para nuestros países en las últimas décadas.

Imagen: Vista general de la ciudad de Argel, capital de Argelia. Foto: OMAR-MALO (CC BY-NC-ND 2.0).