Como era previsible, las presidenciales argelinas del pasado Jueves Santo han sido para Bouteflika en primera vuelta, pero el futuro económico del país se juega en la nueva ronda de concesiones de hidrocarburos.

El 3 de marzo el presidente Bouteflika presentó su anunciada candidatura a las presidenciales argelinas en condiciones muy distintas a las de las elecciones de 2009. En 2008, Argelia había batido su récord de ingresos por exportación de gas y petróleo, en verano de 2009 el barril de Brent alcanzaba los 150 dólares, dejando antes de hundirse a finales de año las cajas del tesoro argelino repletas de divisas. Las subidas posteriores de precios, en buena medida motivadas por las revueltas árabes de 2011 y sus consecuencias geopolíticas, han mantenido saneadas las cuentas del país y las reservas de divisas cercanas a los 200.000 millones de dólares. Pero esas mismas revueltas han aumentado las expectativas económicas de los argelinos, que exigen una mejor gestión y redistribución de las rentas energéticas. Es cierto que la traumática experiencia de la reciente guerra civil ha supuesto una cierta inmunización a la ola de cambios de régimen que recorrió la región en 2011, pero también que dicha inmunidad no sale gratis y que su factura llega puntualmente todos los años a su cita con el presupuesto.

Para evitar una primavera argelina el gobierno se desvió de su ortodoxia macroeconómica subiendo salarios públicos y privados, aumentando el gasto en infraestructuras, dando créditos a los jóvenes que pocos de ellos devolverán, y reprimiendo la inflación con subsidios crecientes a la energía y los alimentos. El presupuesto pasó del equilibrio a un déficit del 4% del PIB en 2012, tras lo cual el gobierno moderó el gasto sin volver al equilibrio y manteniendo los gastos corrientes para contener el malestar social. La respuesta a la pregunta de cuánto tiempo más pueden comprar las autoridades es que bastante, puesto que cuentan con ingentes reservas de divisas. Pero la realidad es que en su cuarto mandato, Bouteflika no contará con tanto margen fiscal de maniobra para seguir apaciguando a una población cada vez más exigente y en un contexto regional crecientemente volátil.

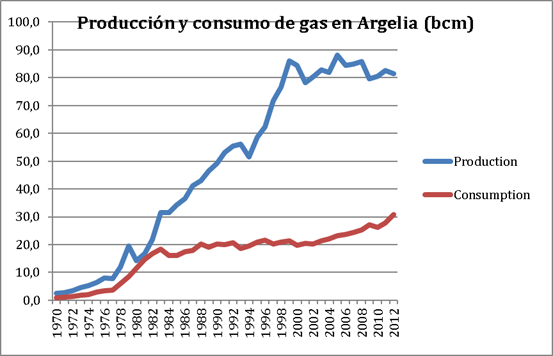

El motivo es que al tiempo que las presiones sociales suben, la producción y las exportaciones de hidrocarburos bajan, como muestra el Gráfico 1. Tanto la producción de gas como la de petróleo están en un lento declive mientras que su demanda interna aumenta con fuerza por una modernización a precios subvencionados, una estructura económica intensiva en energía y, como consecuencia, una baja eficiencia energética. La caída en la producción de gas, sólo recientemente reconocida por el gobierno, tiene en vilo a las elites del país, que temen que la compañía nacional Sonatrach no pueda cumplir sus compromisos contractuales, especialmente en su estado de parálisis actual por los casos de corrupción que la afectan y que se han convertido en un tablero más del pulso entre el presidente reelecto y los servicios de inteligencia. Es cierto que el sector energético argelino ha padecido retrasos en varios proyectos que acaban de entrar en funcionamiento o lo harán en los próximos meses, y que la planta de In Amenas sólo ha recuperado una relativa normalidad más de un año después del ataque terrorista que comprometió casi el 10% de la producción de gas del país. Con todo, el sector sigue padeciendo una alarmante falta de inversiones que permitan explorar y desarrollar nuevos yacimientos, recuperar los maduros y adentrarse en campos nuevos como los hidrocarburos no convencionales (terceras reservas mundiales) o la producción offshore en mar abierto. Para conseguirlo, Argelia necesita las inversiones de las compañías internacionales que cuentan con la tecnología y el conocimiento requeridos.

Por ello, la ronda de licitaciones para hacerse con alguna de la treintena de concesiones que acaban de ofertarse y que se cerrará este verano, supone una verdadera segunda ronda para Bouteflika. Las licitaciones de los últimos años se saldaron con fracasos por el bajo interés mostrado por las compañías internacionales ante el escaso atractivo de las condiciones fiscales y de inversión. La actividad de exploración casi se ha paralizado y apenas se han descubierto reservas significativas en los últimos años, al menos no las suficientes para revertir el declive de los campos maduros. El gobierno ha aprobado una nueva ley de hidrocarburos con cambios que algunos operadores consideran incapaces de incentivar a los inversores tras el deterioro en la percepción de la seguridad que ocasionó el episodio de In Amenas. Bouteflika puede haber ganado la presidencia con más del 80% de los votos en primera vuelta, pero el futuro de su cuarto mandato, y con él el de la economía argelina, depende críticamente de que replique ese porcentaje de éxito en la adjudicación de las nuevas concesiones de gas y petróleo.

Pocos países se juegan su seguridad de abastecimiento de gas a largo plazo tanto como España en este proceso: con datos de CORES, en enero España importó el 52% de su gas de Argelia, y el gobierno español presenta al gas argelino como alternativa al ruso para Europa. Ambos elementos explicitan la relevancia para Argelia, pero también para España y Europa, del resultado de esa nueva ronda. El problema es que, aparte de cruzar los dedos, no parece que ni España ni la UE cuenten con muchos mecanismos políticos para contribuir a su éxito.