Antes de la invasión a gran escala de Ucrania, Rusia ya se había consolidado como una superpotencia energética en Europa y como el actor dominante en el mercado global de fertilizantes entre 2014 y 2022, con un liderazgo especialmente marcado a partir de 2021. Esta posición estructural condiciona hoy su capacidad para capitalizar las disrupciones geopolíticas.

La estrategia de Irán de bloquear el estrecho de Ormuz mediante minas navales, baterías de misiles costeros y enjambres de drones ha colocado la economía global en una situación de extrema vulnerabilidad. El encarecimiento de la energía es su manifestación más inmediata. En este contexto, la decisión de Estados Unidos (EEUU) de suspender temporalmente ciertas sanciones para permitir exportaciones energéticas rusas ha generado un beneficio inesperado para Moscú. La crisis en Irán amenaza con revertir parcialmente los esfuerzos occidentales por limitar la capacidad rusa de financiar su guerra, al impulsar los precios del petróleo y el gas y aumentar la dependencia de sus exportaciones. Se trata, en efecto, del mayor desafío al régimen de sanciones desde el inicio de la guerra a gran escala en Ucrania.

Este efecto energético ha sido ampliamente analizado. Sin embargo, se ha prestado mucha menos atención a una dimensión igualmente crítica: el riesgo de una crisis aguda en los mercados de fertilizantes y alimentos. En este ámbito, Rusia no sólo está bien situada para obtener beneficios económicos, sino también para reforzar su influencia geopolítica. Su ambición de convertirse en un proveedor indispensable de seguridad alimentaria para el sur global, o lo que el Kremlin denomina la “mayoría mundial”, encuentra en esta coyuntura una oportunidad estratégica.

Este objetivo no es nuevo. En 2022, Rusia impulsó la Iniciativa del Grano del Mar Negro junto con las Naciones Unidas, Turquía y Ucrania. El acuerdo permitió la exportación segura de millones de toneladas de grano ucraniano desde puertos como Odesa, mediante corredores marítimos protegidos y mecanismos de inspección internacional, al tiempo que facilitaba las exportaciones agrícolas rusas. Aunque el acuerdo funcionó durante casi un año, Rusia se retiró en 2023 alegando incumplimientos, evidenciando su voluntad de instrumentalizar estos mecanismos como herramientas de presión política.

Incluso antes de la escalada en Irán, el sistema alimentario global ya estaba sometido a una presión estructural significativa. En los últimos cinco años, la inseguridad alimentaria aguda se ha triplicado y cerca de 400 millones de personas se enfrentan al hambre severa, según el Programa Mundial de Alimentos. Países como Sudán, Somalia y Afganistán se encontraban ya al borde de la hambruna.

La guerra en Irán afecta de forma directa al mercado de fertilizantes, con implicaciones profundas para la producción agrícola global. Aproximadamente la mitad del comercio mundial de urea, principal fertilizante nitrogenado, transita por el estrecho de Ormuz. A su vez, la producción de amoníaco, esencial para estos fertilizantes, depende del gas natural, lo que explica el peso de los países del Golfo en este mercado. En conjunto, cerca de un tercio del comercio marítimo global de fertilizantes atraviesa esta ruta estratégica. Desde finales de febrero, este corredor ha quedado prácticamente paralizado. El tráfico marítimo ha caído más de un 90%, según datos de Lloyd’s List Intelligence. Como consecuencia, los precios de la urea se han disparado cerca de un 40%, alcanzando su nivel más alto desde 2023.

Durante la crisis alimentaria de 2022, provocada por la guerra en Ucrania, las sanciones y la interrupción de las exportaciones por el mar Negro, los precios de los alimentos alcanzaron máximos históricos. En el escenario actual, Rusia y Bielorrusia emergen nuevamente como proveedores clave. Ambos países concentran una parte sustancial de la oferta global de fertilizantes y, a diferencia de los productores del Golfo, no se ven afectados por las disrupciones en Ormuz.

Rusia, junto con Bielorrusia, concentra aproximadamente el 40% de las exportaciones globales de potasa, el 23% de amoníaco y entre el 14% y el 16% de urea. Su capacidad productiva, el acceso a gas barato, las infraestructuras subvencionadas y unas rutas logísticas diversificadas le otorgan una ventaja competitiva estructural que se mantiene intacta.

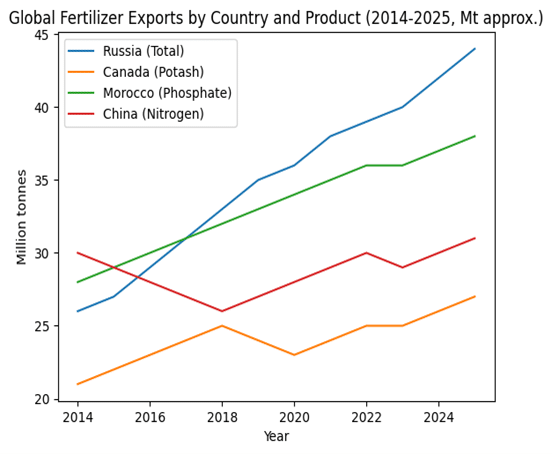

El hecho de que los fertilizantes y los productos agrícolas rusos hayan quedado en gran medida al margen del régimen de sanciones, debido a su carácter estratégico para la seguridad alimentaria global, permite a Rusia mantener, e incluso ampliar, su cuota de mercado tras 2022, como se puede percibir en la Figura 1. A diferencia de otros exportadores, especializados en segmentos concretos, Rusia es el único actor con presencia transversal en los principales tipos de fertilizantes. El mercado global no está diversificado, sino segmentado, y Moscú domina precisamente los segmentos críticos.

Figura 1. Exportaciones mundiales de fertilizantes por país y producto, 2014-2025 (millones de toneladas aprox.)

En este contexto, los importadores que pierden acceso a los suministros del Golfo están recurriendo a Rusia como alternativa. Países como Nigeria y Ghana ya están incrementando sus pedidos, anticipando una disrupción prolongada. Esta reacción refleja una lógica de mercado clara, pero también refuerza una dependencia estructural con implicaciones políticas.

La inflación alimentaria en los próximos años parece prácticamente inevitable y su efecto será desigual. Mientras que en Occidente se traducirá en un aumento del coste de vida, en regiones vulnerables como el Sahel y el sur de Asia puede desencadenar crisis humanitarias de gran escala. En este escenario, Rusia se encuentra en una posición que refuerza sus intereses estratégicos a largo plazo: una indispensabilidad estructural en la cadena alimentaria global que combina beneficios económicos sostenidos con un significativo capital político. Al aprovechar las disrupciones en el suministro de fertilizantes y alimentos, Moscú refuerza su capacidad para proyectar influencia más allá de su entorno inmediato, especialmente en el sur global. Esta dinámica no sólo debilita la eficacia del régimen de sanciones, sino que revela una limitación fundamental de las estrategias occidentales: la dificultad de aislar a una potencia que controla nodos críticos de interdependencia global.

Más que una simple ganancia económica, lo que está en juego es la conversión de Rusia en un proveedor sistémico indispensable. En un mundo marcado por crisis superpuestas, esa capacidad de suministrar recursos esenciales puede resultar más decisiva que el poder militar o energético por sí solos. La guerra en Oriente Medio, lejos de aislar a Rusia, podría estar contribuyendo a reforzar su centralidad en el orden global emergente y así encajar en las ambiciones estratégicas del Kremlin de convertirse en el líder de un mundo multipolar venidero.