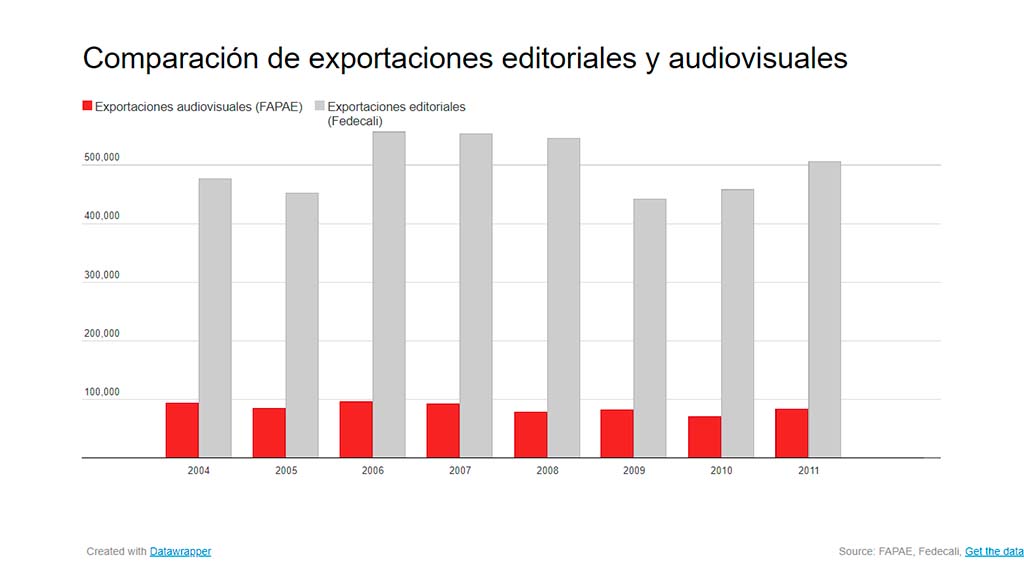

En el comentario titulado ‘España: la producción audiovisual en el contexto de la crisis económica’ (Comentario Elcano 61/2013 – 14/10/2013) abordamos algunos indicadores que combatían la idea, a menudo estereotipada, acerca de la debilidad estructural del tejido productivo audiovisual español, y el poco interés que sus productos despiertan en los públicos internos o externos. Al hilo de aquella primera revisión de indicadores, queremos complementar ahora aquellas ideas con una confirmación acerca de las prometedoras expectativas que ofrece el sector exterior para el audiovisual, lo que debería además servir para recordar el interés que nuestra producción cinematográfica y televisiva suscita en muchos países. El primer dato que queremos recordar es la evolución positiva de las exportaciones audiovisuales españolas, en particular en los últimos tres años. Como se aprecia en el Gráfico 1, elaborado sobre los datos públicos del ICEX, después de un brusco descenso de las exportaciones audiovisuales en 2010, los dos últimos años han sido muy positivos, y de hecho las exportaciones de 2012 son el segundo valor más alto de la década –sólo superadas por las del año 2006–, gracias sobre todo a la recuperación del cine y el valor seguro de la exportación de contenidos para televisión. Sin embargo, estamos lejos aún de los datos de comercio exterior del sector exportador por excelencia de nuestra cultura, el editorial, que quintuplica durante la última década los datos del audiovisual.

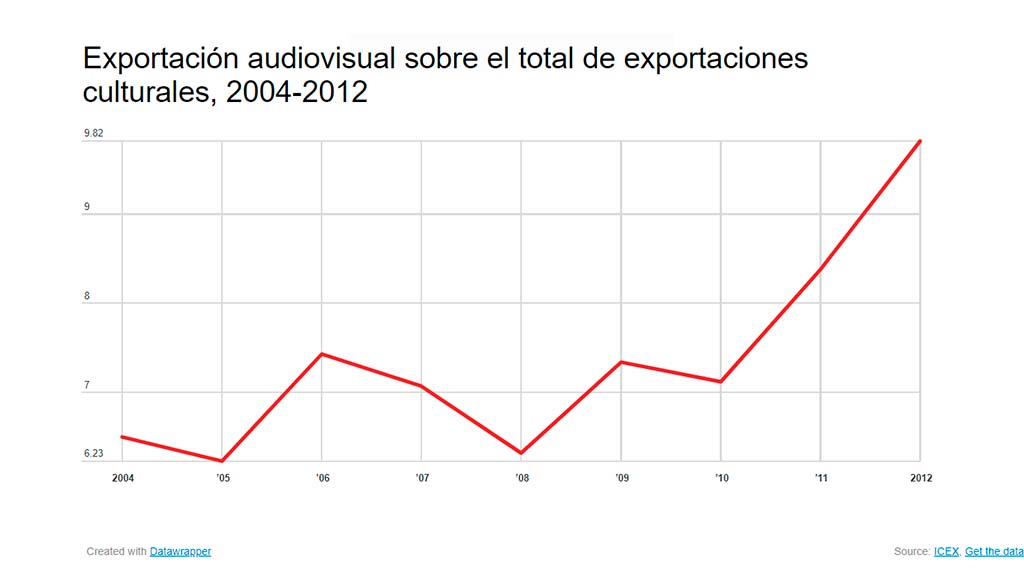

Aunque la media de exportaciones audiovisuales españolas durante la última década no es excesivamente alta, unos 86 millones de euros, al menos parece que el audiovisual crece de manera sostenida durante ese período, a diferencia del conjunto de las exportaciones culturales. Si revisamos los datos que mostramos en el Gráfico 2, comprobaremos que el sector audiovisual supone en torno al 7% de las exportaciones culturales españolas durante la última década, que ha sido particularmente desfavorable en esos indicadores. Las industrias culturales españolas han pasado de exportar 1.438 millones de euros en 2004 a tan sólo 957 en 2012. Año tras año, el sector ha perdido capacidad exportadora –hasta un 12,5% en 2010– para dejarse casi un tercio de la venta exterior total en sólo ocho años. En ese escenario tan desfavorable, el audiovisual se ha comportado de manera no sólo estable, sino creciendo de forma sostenida desde suponer el 6,5% del total de nuestras exportaciones culturales hasta casi el 10% en 2012 (94 millones de euros sobre el total de 957 millones de ventas exteriores de cultura).

La internacionalización de las industrias culturales: la entrada de capitales extranjeros

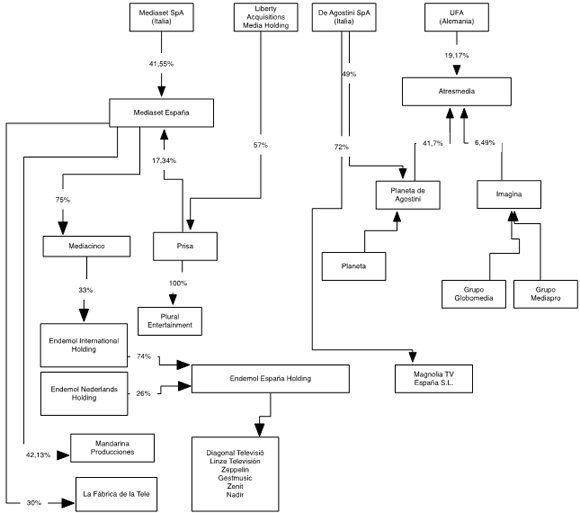

El sector audiovisual está internacionalizado ya desde hace tiempo, como el conjunto de la economía española. En particular, por la entrada en España de los capitales transnacionales de grandes compañías del campo cultural como inversoras en la distribución y exhibición cinematográfica y videográfica, en la explotación de televisión abierta o en la producción y comercialización de televisión temática para los servicios de cable y satélite. Hay, por tanto, una internacionalización del audiovisual español que tiene que ver con la entrada de capitales, la transnacionalización de los grupos europeos –sobre todo– explotando el mercado español y la comercialización de productos de todo el mundo en las pantallas españolas. El mejor ejemplo para mostrar esa tendencia es que los dos mayores operadores del mercado audiovisual español –Atresmedia y MediasetEspaña– tienen en su capital a compañías alemanas e italianas, Prisa ha pasado a estar participada de manera dominante por una sociedad de inversión norteamericana, y la producción de contenidos temáticos para televisión está controlada por compañías transnacionales básicamente estadounidenses. No es extraño: según los datos de la Comisión del Mercado de las Telecomunicaciones, los ingresos de la televisión abierta en España fueron en 2012 de 3.413 millones de euros, más 1.746 millones que ingresaron los operadores de televisión de pago –un sector dominado por Canal+, Movistar-Telefónicay Ono, que suman entre los tres el 79% de los abonados–. Los contenidos, particularmente norteamericanos, de la televisión de pago son empaquetados en canales por compañías transnacionales como Chello Multicanal –adquirida en 2013 por AMC Networks–, Fox International Channels, Sony Pictures Television Networks y Prisa –responsable de la producción multicanal para su Canal+–. En la distribución de cine, las filiales de las majors estadounidenses lideran los ingresos: para 2012, Warner, Sony, Hispano Fox,Universal, Walt Disney y Paramount ocupan los seis primeros puestos en recaudación y suman entre las seis el 75% del total de ingresos cinematográficos. La transnacionalización se ha extendido también al sector de la exhibición, donde estas mismas compañías forman parte de consorcios para la explotación de cines multipantalla, como un modo de ahorrar costes de negociación y garantizar plazos y salas adecuados para la explotación más exhaustiva de sus películas.

Fuente: elaboración propia.

Hay, por tanto, una transnacionalización –un término más apropiado en este caso– del audiovisual español tanto en la distribución como en la exhibición –salas– y difusión –televisión libre y de pago– de los contenidos. Pero, ¿ha servido esa internacionalización societaria para transnacionalizar la producción audiovisual española? Muy lentamente. En un mercado productor interno fuertemente atomizado, parecen ser más importantes como variables explicativas las políticas públicas que han impulsado al sector al crecimiento y a la presencia internacional en festivales y mercados audiovisuales y, evidentemente, la propia intención de los productores y distribuidores españoles de obtener beneficios de sus productos amortizándolos en los mercados exteriores.

La internacionalización de los contenidos españoles en los mercados culturales extranjeros

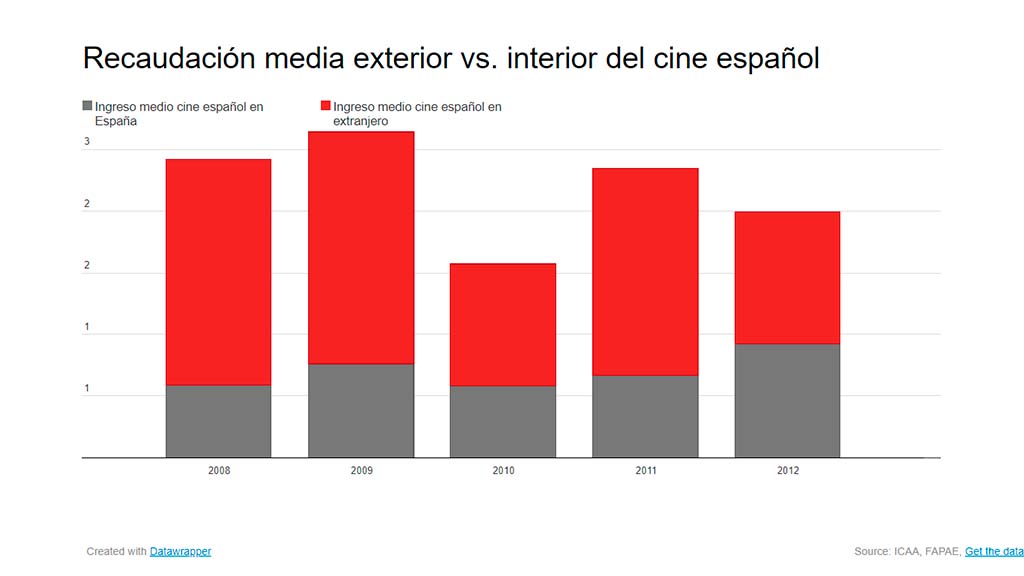

Los óscars de Luis Buñuel (1972, por Francia), José Luis Garci (1982), Fernando Trueba (1993), Pedro Almodóvar (1999 y 2002) y Alejandro Amenábar (2004), los globos de oro, los premios César, los Bafta y los grandes festivales han contribuido a que el mundo mire, progresivamente, hacia el cine español. Y no sólo por los premios a las películas o a los directores, sino también por el reconocimiento que han obtenido otros profesionales como actores, figurinistas, directores de arte, fotógrafos y músicos. En un proceso lento pero constante, el cine español ha conseguido un lugar definido dentro del mercado cultural internacional. El resultado es un dato tan poco conocido como sorprendente: la recaudación del cine español es más alta fuera de España que dentro. De hecho, si tomamos en cuenta los cinco últimos datos difundidos por la Federación de Productores Audiovisuales (FAPAE) y los comparamos con la recaudación interna controlada por el Ministerio de Educación, Cultura y Deporte, la diferencia es muy significativa, en especial en años en los que, como 2011, la recaudación exterior prácticamente duplica a la interna. En 2012, las 131 películas españolas que se exhibieron en nuestro país recaudaron 120 millones de euros (0,92 millones por título, como media) y los 141 títulos españoles que se exhibieron en todo el mundo recaudaron 150,5 millones (1,07 millones por título, como media). El Gráfico 4 compara los ingresos medios de cada título en la recaudación interna y externa, y muestra que la diferencia es llamativamente alta. La información sobre el mercado exterior del cine no es demasiado abundante, y tanto las fuentes del gobierno como las asociaciones gremiales se limitan a reproducir los datos de los países que cubren las consultoras del sector. No sabemos, sin embargo, cuál es la concentración de la recaudación externa en los títulos mejor distribuidos por las compañías transnacionales, frente a los que no disfrutan de esas ventajas. Pero el descenso en la recaudación tanto en el mercado interior como el exterior en 2010 nos hacen suponer la influencia que tienen las coproducciones internacionales en estos resultados.

Pero el proceso no sólo se produce en el cine. También la producción audiovisual para televisión ha venido exportándose con cada vez más éxito en los últimos años, hasta el punto de que –como explicamos en el comentario anterior– ya supone en la práctica el 50% de las cifras totales de exportación anual.

¿Se pueden encontrar razones que expliquen la internacionalización del audiovisual español? Los datos de FAPAE muestran a la UE como primer destino de nuestras exportaciones, y ahí encontramos la primera razón de peso: la circulación de productos audiovisuales garantizada por acuerdos supranacionales, tanto específicamente culturales como de carácter más general. La circulación del audiovisual, como del resto de productos y servicios, no tiene barreras en la UE, lo que garantiza una circulación sin límites de los contenidos españoles en el resto de países de la Unión, y viceversa. Así puede explicarse que Francia, Italia y el Reino Unido sean mercados particularmente receptivos a los contenidos cinematográficos de España. Una segunda clave de internacionalización es la coproducción internacional como estrategia para acceder a cuando menos otro mercado de consumo cinematográfico nacional. Durante la década de los 80 y los 90, la coproducción sirvió a la industria audiovisual española para entrar en los mercados cinematográficos latinoamericanos y, al tiempo, produjo como resultado el crecimiento del tejido audiovisual en varios países latinoamericanos. Hoy, la estrategia de internacionalización precisa de un acuerdo de distribución con una major, el único mecanismo que garantiza una distribución internacional más eficiente y, como consecuencia, una explotación más extensa de la película en más mercados cinematográficos.

Una razón adicional es el lento proceso de desatomización del tejido productivo, una de los problemas endémicos de esta industria en España. Desde que el gobierno obliga a las televisiones comerciales a invertir un 5% de sus ingresos anuales en producción audiovisual –primero sólo cinematográfica, desde la Ley General del Audiovisual de 2010 también televisiva– este mercado ha cambiado de un modo sorprendente. Si tomamos en cuenta los últimos cinco años (2008-2012), las dos mayores productoras cinematográficas de España son Telecinco Cinema y Antena 3 Films, que han participado en la producción de 129 títulos (el 19,5% del total) y, tomando como base los ingresos totales de las productoras, suman el 25% del mercado interior de ese período.

| 2008 | 2009 | 2010 | 2011 | 2012 | |

| Antena 3 Films SL | 17.672.098,14 | 21.523.286,69 | 29.050.911,12 | 15.929.791,35 | 21.569.040,97 |

| Telecinco Cinema SAU | 22.041.815,54 | 36.784.807,63 | 7.193.448,72 | 6.805.368,04 | 60.152.287,67 |

Por último, el fenómeno autorial es también una clave para la internacionalización de los productos culturales del audiovisual, aunque evidentemente éste es, en esencia, un fenómeno limitado a pocos “autores” capaces de definir estilos propios, cautivar públicos de seguidores fieles nacionales e internacionales y generar, casi, un microsector industrial alrededor de sí mismos. El caso más evidente en España es Pedro Almodóvar y su productora El Deseo. En la Tabla 2 mostramos las impresionantes cifras de recaudación del cine de Almodóvar –tomando sólo las películas estrenadas desde 2000– fuera de España en comparación con el resultado de su explotación en el mercado interior. “Hable con ella” y “Volver” obtuvieron más recaudación en países como EEUU y Francia que en España y, en todos los casos, la taquilla española supuso solamente entre un 15% y un 32% de los ingresos por venta de entradas.

| Año | España | EEUU | Francia | Resto | Total (US$) | |

| Hable con ella (Talk to her) | 2000 | 15 | 23 | 23 | 39 | 40.208.302,00 |

| La mala educación (Bad education) | 2004 | 18 | 13 | 16 | 52 | 40.321.233,00 |

| Volver | 2006 | 15 | 16 | 20 | 49 | 83.190.152,12 |

| Los abrazos rotos (Broken embraces) | 2009 | 22 | 19 | 26 | 33 | 26.304.511,00 |

| La piel que habito (The skin I live in) | 2011 | 18 | 9 | 17 | 55 | 33.678.406,00 |

| Los amantes pasajeros (I’m so excited) | 2013 | 32 | 7 | 19 | 42 | 20.169.965,00 |