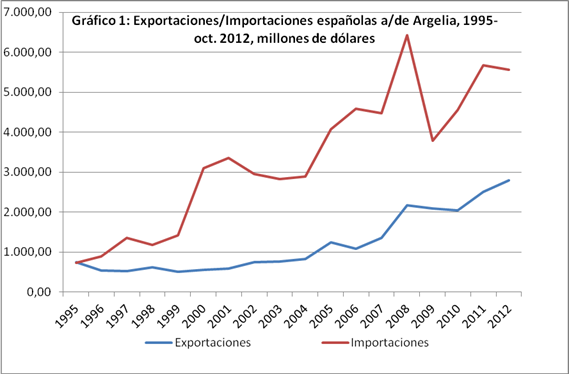

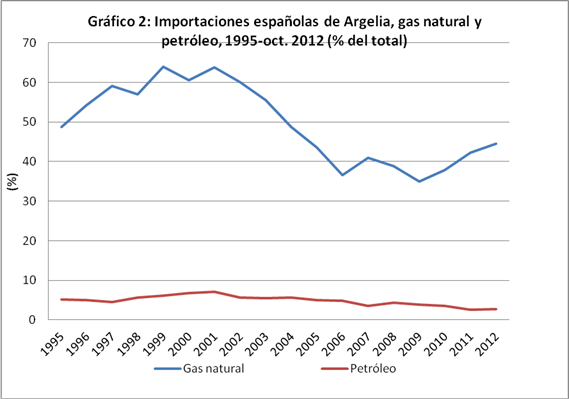

Comercio, inversiones y energía han centrado la agenda económica de la V Reunión de Alto Nivel (RAN) Argelia-España que tuvo lugar en Argel el pasado 10 de enero, y que ha vuelto a constatar la buena salud y el elevado potencial de las relaciones económicas bilaterales. Cómo muestra el Gráfico 1, las exportaciones españolas se han triplicado entre 2006 y 2012, pasando de 1.000 millones de euros a más de 3.000 millones, y sin duda podrían tener más recorrido. Un objetivo realista podría consistir en replicar la cifra de exportaciones a Marruecos, que sigue siendo el principal mercado español en el Norte de África, batiendo records en 2012 con cerca de 4.500 millones de euros hasta octubre; o de Turquía, otro mercado exterior en fuerte expansión para las exportaciones españolas. España realizó en los tres primeros trimestres de 2012 en Argelia el 1,5% de sus exportaciones totales, un porcentaje superior al que supusieron Brasil y México, pero lejos del 2,5% destinadas a Marruecos. Las importaciones españolas de Argelia están dominadas por los hidrocarburos. El Gráfico 2 muestra cómo Argelia suministró en 2012 el 45% de las importaciones españolas de gas y casi el 3% de las de petróleo. Tras la caída de 2009, el valor de las importaciones de gas está de nuevo en aumento con la entrada en funcionamiento del gasoducto Medgaz y Argelia seguirá siendo en el período previsible el suministrador natural de gas a España.

Más allá de estas cifras, el potencial económico hispano-argelino reside precisamente en su condición de socio natural para España, dada la relativa complementariedad de sus estructuras productivas y preferencias geo-económicas. La interdependencia se manifiesta por definición en objetivos complementarios; por ejemplo, tanto Argelia como España están interesadas en invertir en aumentar la producción y exportación de hidrocarburos del primero, así como en desarrollar el corredor occidental del gas que une Argelia con Europa a través de España. Además, esa complementariedad geo-económica es de naturaleza diferente a la que mantienen España y Marruecos, y por tanto redunda en una integración productiva más eficiente y menos conflictiva a nivel sub-regional. Aunque el potencial más evidente reside en la elevada interdependencia energética entre ambos países, las posibilidades en materia de inversión, construcción, otros contratos públicos y comercio de servicios también merecen ser exploradas. Pese al dinamismo de algunas empresas españolas en Argelia, los flujos de inversión parecen retrasados respecto a la intensificación de la relación comercial, y todavía representan un porcentaje reducido de las inversiones españolas en el exterior.

En los últimos años, el gobierno argelino ha aumentado la inversión pública con presupuestos adicionales recurrentes, por lo que en la actualidad las oportunidades se extienden a todos los sectores. La necesidad de satisfacer las crecientes demandas sociales de una población cuyas expectativas socio-económicas han aumentado tras las primaveras árabes induce una tendencia al alza de la inversión y la modernización económica. Las empresas españolas están bien posicionadas en casi todos los sectores de interés para el gobierno argelino, desde las energías tradicionales y renovables a la construcción y obras públicas, pasando por los servicios y la industria manufacturera.

Sin embargo, pese a las buenas relaciones bilaterales, la ausencia de un marco comunitario propicio y las complejidades de las políticas económica y energética argelinas limitan el potencial de las complementariedades existentes. El primer elemento conlleva la renuencia de Argelia a completar la aplicación del Acuerdo de Libre Comercio con la UE y la incapacidad de ésta de ofrecer un encaje adecuado al país en la política energética exterior europea. Ambos dificultan el anclaje normativo de la economía argelina a la UE y la consistencia temporal de su política económica. Los obstáculos internos afectan negativamente a la inversión extranjera, como la norma del 49/51 que impide a una empresa extranjera tener la mayoría de una sociedad argelina, condiciones fiscales poco atrayentes (sobre todo, pero no sólo, en el sector energético), y un ecosistema institucional y regulatorio deficiente, con problemas de corrupción y una protección insuficiente de los derechos de propiedad.

El contenido económico de la V RAN ha orbitado alrededor de dos memorandos de entendimiento sobre cooperación energética y turismo, y un protocolo de acuerdo de cooperación industrial y de inversiones, firmados por el Ministerio de Industria, Energía y Turismo con los respectivos ministerios homólogos argelinos. Además, se ha firmado otro memorando de entendimiento para facilitar la concesión recíproca de visados, una demanda constante de los empresarios de ambos países. La RAN también ha servido para ratificar tres acuerdos entre empresas españolas y argelinas para construir más de 50.000 viviendas en Argelia, así como para firmar varios acuerdos de cooperación en los sectores textil, del calzado, la electrónica y la industria papelera. La importancia de crear un clima bilateral favorable y de entendimiento entre ambos países para desarrollar las relaciones económicas resulta evidente. En el caso de Argelia es aún más importante porque, a diferencia de lo que puede ocurrir con Marruecos, el marco euro-mediterráneo no parece capaz de proporcionar canales adecuados al potencial existente. De hecho, otro de los retos compartidos hispano-argelinos es adecuar el nivel de las relaciones entre Argelia y la UE a la importancia geo-económica del país.

Los esfuerzos bilaterales son necesarios y bienvenidos. Los memorandos y acuerdos deben extenderse, desarrollarse y, sobre todo, aplicarse. Una mejor interlocución en materia energética y la facilitación de la colaboración entre empresas exige mecanismos operativos de seguimiento si pretende crear un clima inversor más receptivo y predecible, con cauces claros para la solución de diferencias comerciales. Estos esfuerzos deben ser acompañados tanto por una mayor apertura económica de la propia Argelia como por un modelo de inserción económica adecuado para el país por parte de la UE. España también debe trabajar en esa dirección, explicando tanto a Argelia como al conjunto de la UE la lógica de ambas orientaciones. Pero, sobre todo, España debería realizar una reflexión estratégica acerca de la manera de gestionar su interdependencia energética con Argelia, pieza clave de la política energética exterior española, que resulte consistente con las preferencias de la política exterior española hacia el Mediterráneo. La apertura debe ser recíproca para alcanzar una interdependencia simétrica. Ello implica elevar el nivel de las ambiciones económicas bilaterales, compensando el vector energético con el comercial y el inversor, para que Argelia no sólo sea el primer abastecedor de gas de España, sino también un socio comercial e inversor de primer orden en el Mediterráneo, comparable a Marruecos o Turquía en la magnitud de las cifras pero diferenciado conforme a la distinta naturaleza de las relaciones bilaterales.

Nota: para un análisis más detallado de las relaciones económicas hispano-argelinas véase G. Escribano (2012), “Gestionar la interdependencia energética hispano-argelina“, Análisis del Real Instituto Elcano, ARI nº 44/2012, 20/VI/2012; y G. Escribano (2008), “Las relaciones económicas hispano-argelinas y el desarrollo de Argelia”, en I. Olivié (ed.), ¿Somos coherentes? España como agente de desarrollo internacional, Marcial Pons y Real Instituto Elcano, cap. 3, pp. 113-170.