Ver también versión en inglés: The rise of ‘Chermany’: Germany and China, the big winners in economic globalisation

Tema

En este ARI se compara la evolución de la presencia económica global de las cinco mayores economías de Europa con las emergentes de los BRICS y los N11.

Resumen

Los datos del Índice Elcano de Presencia Global demuestran que el grupo de las cinco grandes economías europeas (G5E) ha perdido peso en presencia económica mundial, sobre todo en relación a los BRICS, aunque no tanto en comparación con los N11. Sin embargo, dentro de los BRICS hay que matizar que quien está realmente escalando es China. Las diferencias son también notables en el G5 europeo. Aquí el país más destacado es Alemania. Por lo tanto, la conclusión de este ARI es que en los últimos 25 años los dos campeones de presencia económica global son Alemania y China. Otro país que también destaca por su dinamismo es el Reino Unido. Francia, por su parte, pese a considerarse una economía estancada, no ha perdido demasiadas posiciones, sobre todo si se compara con Italia y España, que acaban de ser superadas por la India.

Análisis

Tras la crisis financiera y económica global (2007-2009) y, sobre todo, después de la crisis de deuda en Europa (2009 hasta hoy), muchos académicos y expertos se han lanzado a pronosticar el inexorable declive de Europa, y argumentan que el poder económico, y consecuentemente también el poder político, se está desplazando de Occidente, especialmente de Europa, a Oriente, sobre todo hacia China.1 Otros expertos, sin embargo, cuestionan esta narrativa, destacando que Europa todavía sigue siendo uno de los bloques comerciales y de inversión más ricos del mundo y que, por lo tanto, su aparente declive está exagerado por los primeros.2 El objetivo de este ARI es justamente proporcionar cierta evidencia empírica a este debate.

Gracias a los datos del Índice Elcano de Presencia Global desde 1990 hasta 2014, la idea es comparar la presencia global económica de las cinco economías más grandes de Europa, es decir el G5 europeo (Alemania, el Reino Unido, Francia, Italia y España, a partir de ahora el G5E) con los dos grupos más citados en la literatura cuando se habla de los mercados emergentes: los BRICS (Brasil, Rusia, la India, China y Sudáfrica) y los Next 11 (los próximos 11, que son Bangladesh, Egipto, Indonesia, Irán, Corea del Sur, México, Nigeria, Pakistán, Filipinas, Turquía y Vietnam, a partir de ahora N11).3

Los datos demuestran que el grupo de las cinco grandes economías europeas ha perdido peso en presencia económica mundial. Ya más en concreto, si se desglosan los datos, se pueden observar ciertas peculiaridades. El grupo de los BRICS le ha comido mucho más terreno al G5E que el N11, lo que indica que los BRICS siguen siendo mucho más importantes de analizar que el N11. Además, dentro de los BRICS, el país estrella es sin lugar a dudas China. Por lo tanto, más que decir que Occidente está en declive y que el resto del mundo está en ascenso, hay que matizar que quien está realmente escalando a pasos agigantados es China. Es importante señalar además que la India está cogiendo ritmo y que podría coger el testigo del crecimiento espectacular de China en los próximos años. Rusia, en cambio, se ha estancado y puede incluso ir marcha atrás.

Las diferencias son también notables en el G5 europeo. Aquí el país más destacado es Alemania. Por lo tanto, la conclusión de este ARI es que en los últimos 25 años los dos campeones de presencia económica global dentro del G5E y los BRICS son Alemania y China, respetivamente. Seguramente que la complementariedad de sus economías ha ayudado a mejorar su rendimiento, lo que a su vez explica los enormes esfuerzos políticos que sus líderes han llevado a cabo en los últimos años para estrechar todavía más si cabe sus relaciones bilaterales.4 En definitiva: China y Alemania se retroalimentan mutuamente en presencia económica global.

Dentro del G5E, otro país que también destaca por su dinamismo es el Reino Unido, que después de Alemania es la segunda economía europea con mayor presencia global. Por su parte, pese a considerarse una economía estancada, Francia no ha perdido demasiadas posiciones, sobre todo si se compara con Italia y España, que acaban de ser superadas por la India. Dentro del grupo de los BRICS los que todavía no están explotando todo su potencial son Brasil y Sudáfrica, sobre toda esta última, que prácticamente no ha aumentado su presencia económica global en el último cuarto de siglo.

Europa baja, los BRICS suben y los N11 se quedan planos

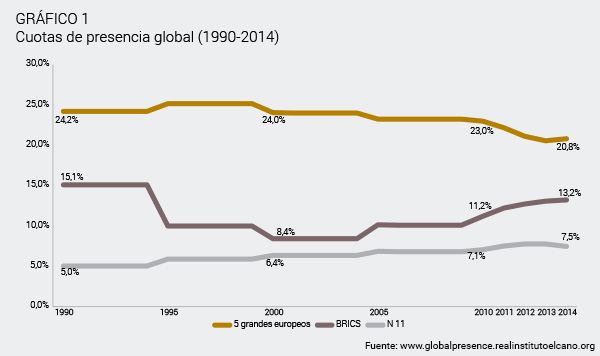

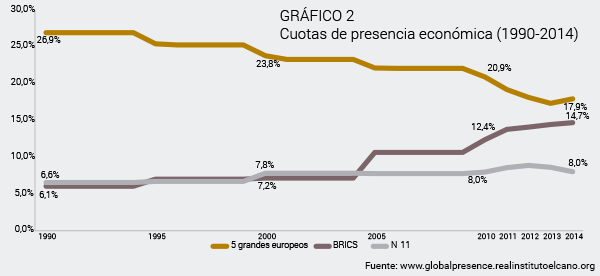

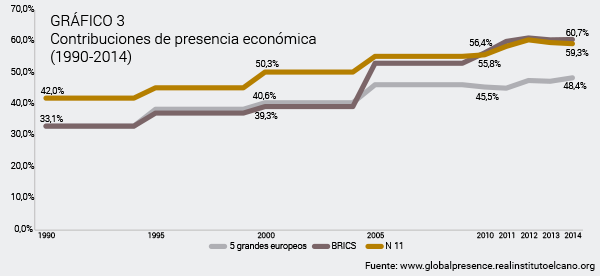

Como se puede observar en los Gráficos 1 y 2, el G5E ha perdido terreno tanto en presencia global general como en presencia económica global. No es ninguna sorpresa, además, ver como un porcentaje mayor de la pérdida se ha producido en el ámbito económico, donde tanto los BRICS como los N11 son más fuertes, ya que para estos dos grupos la presencia económica representa alrededor del 60% de su presencia total (véase el Gráfico 3, que muestra la contribución de la presencia económica en la presencia total). Mientras en el año 1990 la presencia global total del G5E era del 24,2%, dicho porcentaje descendió al 20,8% en 2014. La caída fue todavía más pronunciada en la presencia económica, que pasó del 26,9% al 17,9%. Es decir, se produjo una pérdida de 9 puntos porcentuales.

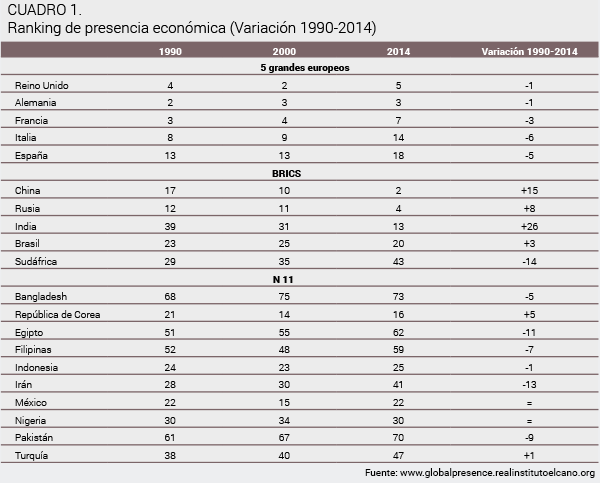

El Gráfico 2 también muestra como los BRICS se han acercado mucho más que los N11 al G5E. Mientras los BRICS pasaron del 6,1% al 14,7% en presencia económica global, los N11 solo pasaron del 6,6% (un porcentaje mayor que los BRICS) en 1990 al 8% un cuarto de siglo más tarde. Esta diferencia podría explicar el éxito del acrónimo de los BRICS, así como también el poco interés que ha despertado el de los N11 entre los analistas. La Tabla 1 nos ayuda a entender estas diferencias. En ella se puede ver cómo en el grupo de los N11 sólo Corea del Sur y Turquía han escalado posiciones, siendo Corea el indiscutible líder de esta formación. Tampoco esta circunstancia es una sorpresa. En los últimos 25 años Corea del Sur ha pasado de tener una renta per cápita media-baja a alta, y su economía es altamente competitiva y globalizada.5 En cambio, países como Irán, Egipto, Pakistán e incluso Filipinas han decepcionado. Por último, países con grandes poblaciones, y por lo tanto con enorme potencial, como Nigeria y México, sólo han podido mantener sus posiciones (y eso que el primero es un gran exportador de petróleo y el segundo una potencia manufacturera).

Todas las economías que forman el G5E han perdido posiciones, aunque algunas más que otras. Alemania y el Reino Unido sólo han perdido un puesto cada una, demostrando que todavía son economías resistentes a la competencia que llega del sur y el este del mundo. De todas formas, hay que destacar que Alemania es económicamente más global que el Reino Unido. En el año 2000 el Reino Unido era el segundo país con mayor presencia global pero hoy es el quinto. Alemania, por su parte, ha mantenido su tercera posición desde entonces.6 Francia, sorprendentemente, ha perdido “sólo” tres posiciones, menos de lo que algunos podrían pensar. Sin duda lo está haciendo mejor que España e Italia, que han perdido cinco y seis posiciones, respectivamente.

Los datos, por lo tanto, demuestran que el G5E está en declive, pero también hay que destacar que el Reino Unido y Alemania aguantan el tipo frente a los BRICS. Lo que es preocupante es el rendimiento de Italia y España, que van a tener que realizar una serie de reformas (reindustrialización, una mayor internacionalización y mayor inversión en educación y sectores de alta tecnología) si quieren mantener sus relativamente altos niveles de vida y una importante presencia económica global. Para lograr esto deberán resistir la competencia proveniente de las mejores economías del grupo de los BRICS, sobre todo de China, que desde el año 1990 ha ascendido 15 posiciones, lo que la hace en estos momentos la segunda economía con mayor presencia global, solo superada por EEUU. Lo interesante, sin embargo, es que a pesar de este enorme ascenso, China ha escalado menos posiciones que la India, que ha ascendido nada menos que del puesto 39 al 13. Esto es muy significativo. Los analistas internacionales, al centrarse demasiado en el espectacular crecimiento de China, se olvidan de los enormes logros de la India.

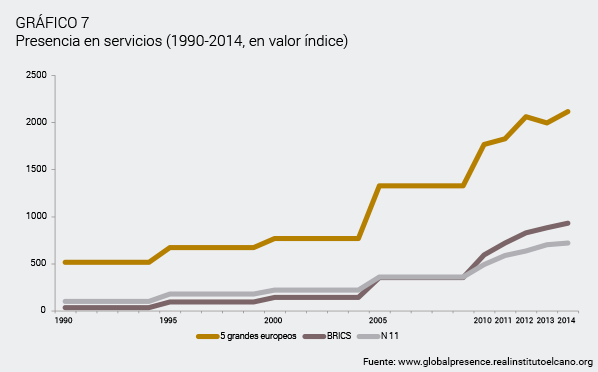

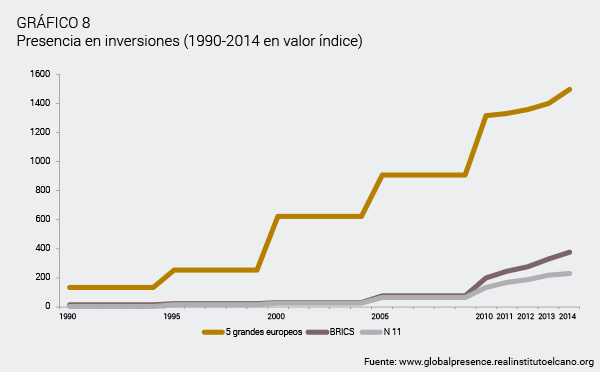

El G5E sigue dominando los servicios y las inversiones

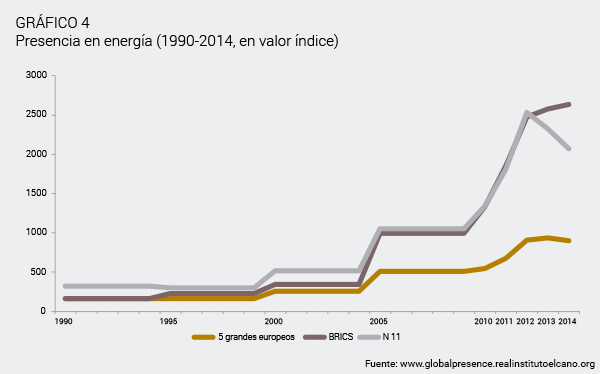

Ya que los datos de presencia económica global del índice están divididos en cinco sectores (energía, bienes primarios, manufacturas, servicios e inversiones), el siguiente paso en este ARI es analizar en cuales de estos sectores despuntan más los BRICS y los N11 (véanse los Gráficos 4 al 8). Los datos aquí confirman las tendencias generales señaladas anteriormente. El grupo de los N11 tiene menor presencia que los BRICS en los cinco indicadores económicos, por lo tanto se puede decir que por el momento los mayores rivales del G5E siguen siendo los BRICS.

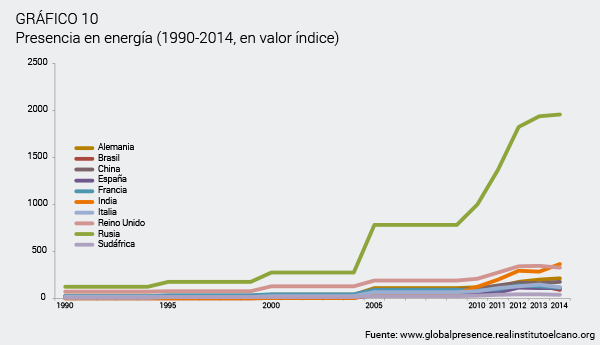

En un sector en particular, concretamente en energía, tanto los BRICS como los N11 tienen más presencia que el G5E. Este es un factor estructural difícilmente reversible a corto plazo, aunque en el largo plazo la promoción de energías renovables y el gas de esquisto puedan cambiar esta tendencia. De todas formas, el sector de la energía es muy volátil y extremadamente dependiente del precio del gas y el petróleo. Por esta misma razón la reciente bajada de los precios de la energía pueden restar mucha presencia económica a los BRICS, sobre todo porque el sector de la energía representa la mayor contribución individual (un 19%) en su presencia global total.

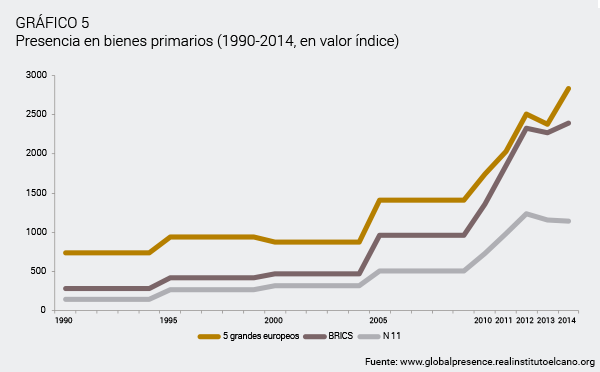

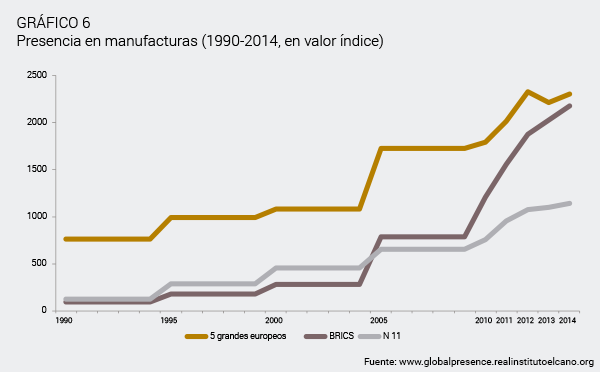

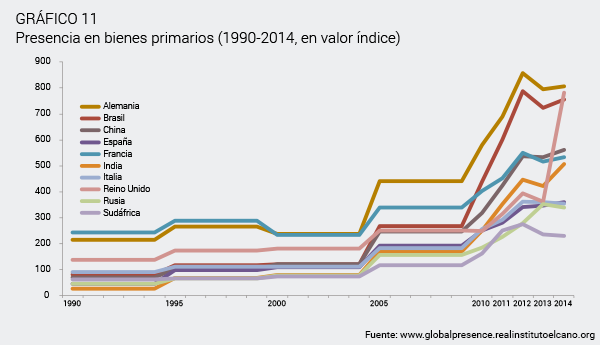

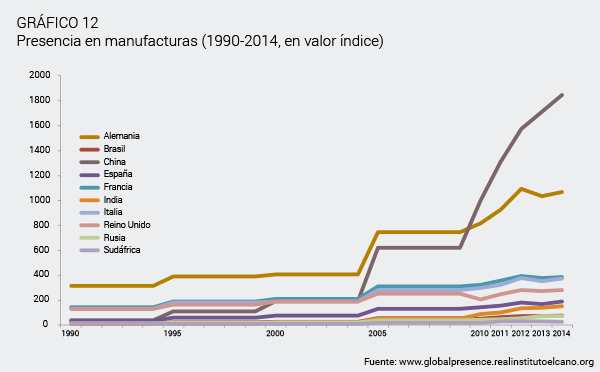

En los sectores de los bienes primarios y las manufacturas, el grupo formado por el G5E sigue dominando, aunque es verdad que los BRICS le están comiendo mucho terreno, sobre todo en manufacturas, donde puede haber un adelantamiento en los próximos años, a pesar de toda la retórica en Europa sobre la necesidad de reindustrializar el Viejo Continente. En los últimos años los líderes del Reino Unido, Francia, Italia y España han prometido que uno de sus principales objetivos es fortalecer de nuevo el sector manufacturero, siguiendo la estela de Alemania, pero por ahora sus palabras no han traído resultados concretos.

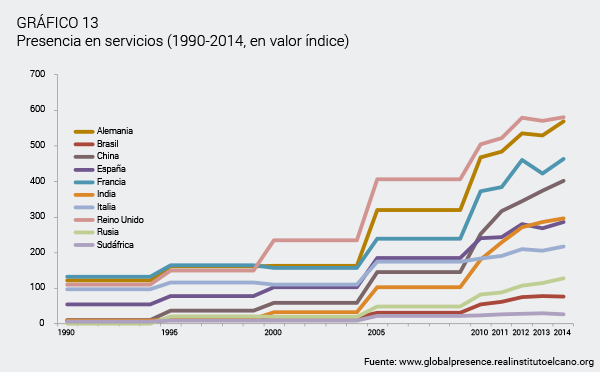

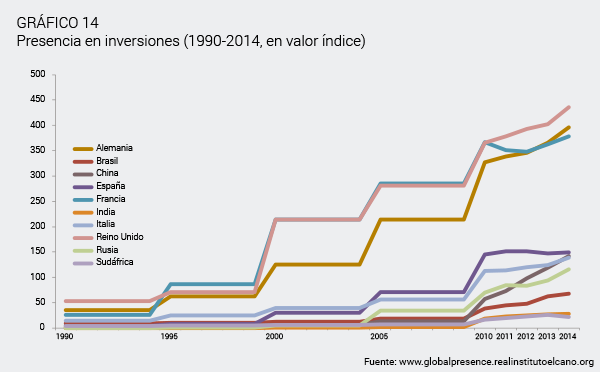

Donde todavía el G5E se mantiene fuerte es en el sector de los servicios y en la inversión directa. En estos campos, los europeos no solo no han perdido terreno frente a los BRICS y los N11, incluso han ampliado su ventaja, sobre todo en las inversiones. Esto es significativo porque, teniendo en cuenta que estos sectores representan un volumen monetario mayor y un valor añadido más alto y, por lo tanto, unos márgenes más elevados, la tesis de que Europa está en declive frente a los BRICS pierde fuerza. Europa sigue siendo un gigante en servicios e inversiones, aunque lógicamente esto también quiere decir que mucha de la inversión europea sale del continente, lo que a su vez explica la preocupante caída del nivel de las inversiones en los últimos años.

El ascenso de “Chimania”

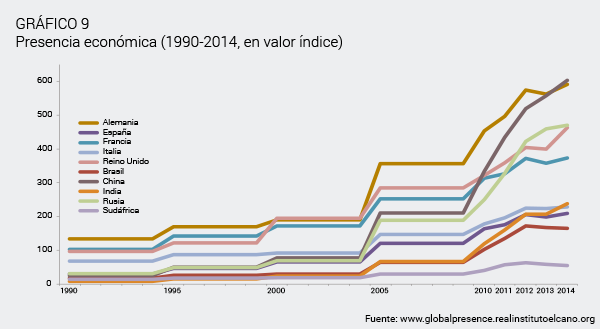

De todas maneras, analizar los tres grupos en bloque puede llevar a ciertas distorsiones, ya que puede haber diferencias considerables entre los diferentes países que conforman cada uno de los grupos. Para evitar generalidades es necesario analizar cada país tanto en el índice general de presencia económica global, pero también en cada uno de los cinco indicadores que componen ese índice. Los Gráficos 9 a 14 muestran estos datos al detalle para las cinco economías que forman el grupo del G5E y los BRICS. También se podría hacer para el grupo de los N11, pero por limitación de espacio no se hará en este informe.

El Gráfico 9 quizá sea el más ilustrativo porque muestra como las dos mayores potencias exportadoras del mundo, China y Alemania, es decir “Chimania” (o Chermany en inglés),7 han dejado atrás al resto de países. Se trata de un éxito conjunto, ya que China y Alemania se han alimentado mutuamente en los últimos años. Alemania es el país europeo que más ha invertido en China, y por lo tanto ha sido crucial en su crecimiento exponencial. China se ha convertido en la fábrica del mundo sobre la base de la ingeniería alemana. Alemania, por su parte, ha podido afrontar tanto la crisis financiera global como la crisis de deuda europea con una enorme demanda de China por sus productos. Las maquinas fabricadas en Alemania no sólo van al sector manufacturero chino sino que también son esenciales en los sectores de la construcción y las infraestructuras.

A todo esto hay que añadirle el gran éxito que tienen entre las nuevas clases medias chinas los coches de lujo alemanes. Sus ventas han aumentado enormemente en los últimos años. En contrapartida, las clases medias y bajas alemanas han mantenido su poder de compra gracias a los productos y electrodomésticos baratos manufacturados en China. Todo ello hace que la interdependencia entre China y Alemania sea muy fuerte. Está por ver si esta tendencia continuará en el futuro. Lo que está claro por el momento es que los estrechos lazos económicos han convencido a los líderes políticos tanto en Pekín como en Berlín que las relaciones bilaterales tienen que ir más allá de lo estrictamente económico y convertirse en un partenariado político. Hay que destacar que desde los tiempos de Gerhard Schröder, y esto ha continuado con Angela Merkel, los cancilleres alemanes visitan por lo menos una vez al año la capital china.8

Detrás de China y Alemania, los países que tienen mayor presencia económica global son Rusia y el Reino Unido, y después Francia. Como se puede ver en el Gráfico 10, Rusia obtiene mucha de su presencia del sector energético, lo que indica que la reciente bajada en los precios del petróleo le va a perjudicar doblemente. El descenso en los precios va a reducir las ganancias y, por lo tanto, la presencia en el sector de la energía, pero a su vez esos menores ingresos van a reducir también otras variables como la de las inversiones. Lógicamente, esto también se puede analizar desde el punto de vista positivo. La bajada de los precios del petróleo puede incentivar a Moscú a diversificar la economía y potenciar, quizá, el sector de las manufacturas. Pero, por ahora, esto es más bien una simple esperanza y no una estrategia bien planificada.

El Reino Unido mantiene mucha presencia económica gracias al sector servicios y las inversiones (véanse los Gráficos 13 y 14) donde está por encima del resto de países. La City de Londres sigue siendo un activo muy importante que tiene un alcance global sin parangón. El punto débil del Reino Unido es el sector de las manufacturas, aunque en este campo coincide con los demás países, salvando el dúo “Chimania”, claro está (véase el Gráfico 12). Otra curiosidad es que el Reino Unido consigue una gran subida en el sector de las materias primas entre 2013 y 2014 (véase el Gráfico 11), pero ésta es una tendencia puntual que tiene que ver con la exportación de grandes cantidades de oro de Londres a Asia (sobre todo a la India y China), pasando por Suiza, que tiene gran capacidad de refinado de metales preciosos. En el sector de las materias primas destacan Brasil, como gran exportador de productos agrícolas, pero también nuevamente Alemania, que exporta más materias primas (sobre todo materiales de cobre y aluminio, como tubos, pero también comida procesada) de lo que se cree.

Italia y España siguen descendiendo

Estos datos más micro muestran con mayor detalle las debilidades de Italia y España, que en los últimos años no sólo se han visto superados por las dos mayores potencias de los BRICS –China y Rusia– sino que también ya aparecen en el retrovisor de la tercera economía con mayor presencia de los BRICS: la India. El ascenso de este segundo gigante asiático, con más de 1.000 millones de ciudadanos, se explica por sus pequeños progresos en la exportación de energía, pero sobre todo por sus avances en la exportación de materias primas y servicios (véanse los Gráficos 12 y 13). Es de sobra conocido que la India es muy competitiva en el sector de la informática, pero también lo es en muchos campos de la consultoría, desde los centros de telefonía de ayuda al cliente hasta los servicios médicos y educativos en línea. Brasil, en comparación, tiene muy poca presencia en el sector de los servicios, y su poder manufacturero está en declive, entre otras cosas porque la competencia de China está desindustrializando el país.

Italia y España han perdido mucho terreno en el sector de los bienes primarios. En este caso, la mayor competencia viene de Brasil. Llama la atención también cómo los dos países se han estancado en el sector de las manufacturas, aunque Italia está a un nivel mayor que España, lo que explica a su vez su mayor presencia económica global. Este estancamiento se puede ver en el sector de los servicios, donde España tiene más presencia que Italia, que acaba de ser superada por la India. La tendencia es similar en las inversiones. España parece que ha llegado a su techo, mientras que Italia ha sido adelantada por China, que hace 10 años estaba totalmente ausente en este campo, incluso por debajo de Brasil. En general se puede decir que España e Italia lo están haciendo peor que Francia, que también pierde terreno (menos en inversiones) pero de una manera más tenue. Lo que está claro es que los tres países mediterráneos –Francia, Italia y España– tienen que introducir una serie de reformas (reindustrialización y mayor inversión en servicios de alto valor añadido) si quieren mantener altos porcentajes en presencia económica global.

Conclusión

Es lógico que grandes países como China y la India, e incluso Brasil, adelanten a las economías europeas en presencia económica global, pero esto no justifica el estancamiento de Francia, Italia y España en los últimos años. Tanto Alemania como el Reino Unido demuestran que Europa puede seguir siendo altamente competitiva y productiva para poder mantener una alta cuota de mercado en manufacturas, bienes primarios, servicios e inversiones.

Eso sí, aunque el G5E mejorase su productividad, aumentase su dinamismo y acelerase sus cuotas de crecimiento, la tendencia estructural indica que la presencia económica global está desplazándose hacia Oriente.9 La India y China han reducido las distancias enormemente en los últimos 25 años y todo parece indicar que lo van a seguir haciendo. Esto quiere decir que si el G5E quiere seguir marcando las normas y reglas de la gobernanza económica global, va a tener que coordinar mucho más efectivamente sus posiciones y hablar con una sola voz sobre la base del marco de las estructuras de la UE.

En este sentido, es ciertamente preocupante ver como hay cada vez más voces en las economías más punteras, como el Reino Unido y Alemania, pero también en Francia, llamando a la renacionalización de sus economías. En el Reino Unido el debate ha llegado a tal extremo que se habla de una posible salida de la UE (el denominado Brexit). Aunque es verdad que estos tres países tienen todavía mucha presencia económica global y total (incluyendo presencia militar y blanda), no dejan de ser economías de tamaño medio incapaces de competir con EEUU, China y la India si no se unen. Si cada una va por su cuenta, su presencia económica global sólo va a menguar más repentinamente.

Miguel Otero Iglesias

Investigador principal de Economía Política Internacional del Real Instituto Elcano | @miotei

1 Véanse Kishore Mahbubani (2008), The New Asian Hemisphere: The Irresistible Power Shift to the East, Public Affairs, Nueva York; y Danny Quah (2011), “The Global Economy’s Shifting Centre of Gravity”, Global Policy, vol. 2, nº 3, pp. 3-9. Para una revisión de la literatura, leer Cox, Michael (2012) “Power Shifts, Economic Change and the Decline of the West”, International Relations, vol. 26, nº 4, pp. 369-388.

2 Andrew Moravcsik (2013), “Why Europe is the other Superpower in the 21st Century (and China is Not)”, comunicación presentada en la Johns Hopkins School of Advanced International Studies, Baltimore, 6/IX/2013.

3 Ambos conceptos, tanto el de los BRICS en 2001 como el de los N11, en 2005, fueron inventados por Jim O’Neill, el que fuera el economista principal de Goldman Sachs.

4 Hans Kundnani y Jonas Parello-Plesner (2012), “China and Germany: Why the Emerging Special Relationship Matters for Europe”, Policy Brief, nº 55, ECFR, mayo.

5 Oh-Seok Hyun (2012), “South Korea Miracle sets Shining Example”, The National, 14/VI/2012.

6 Y eso que el Reino Unido ha superado a Alemania en presencia total. Véase Iliana Olivié y Manuel Gracia (2015), Índice Elcano de Presencia Global 2015, Real Instituto Elcano.

7 Este concepto aparece por primera vez en Martin Wolf (2010), “China and Germany unite to Impose Global Deflation”, Financial Times, 16/III/2010.

8 Hans Kundnani (2015), The Paradox of German Power, Oxford University Press, Oxford.

9 Como ya se indicó en Iliana Olivié y Manuel Gracia (2013), Índice Elcano de Presencia Global 2012, Real Instituto Elcano.