Tema: En meses recientes se han dado episodios que han despertado cierta preocupación acerca de la seguridad de las inversiones españolas en el exterior; este ARI propone una aproximación a la cuestión desde la perspectiva de la gestión de riesgos.

Resumen: Las inversiones españolas presentan una matriz de riesgos relativamente compensada. Las empresas españolas tienden a invertir en países donde los derechos de propiedad se respetan en mayor medida. Las desviaciones de esa pauta para asumir mayores riesgos se explican adecuadamente por una mayor rentabilidad esperada, ya sea en términos de tamaño de mercado o dinamismo económico, o por ventajas comparativas en la mitigación de riesgos. El grueso de la inversión exterior española se destina a países industriales, y fuera de ellos se ha especializado en América Latina. El ARI no pretende abordar todos los temas ni agotar cada uno de los seleccionados, sino contribuir a la discusión sobre la seguridad de las inversiones españolas en el exterior desde un enfoque alternativo.

Análisis

Una matriz de riesgos compensada

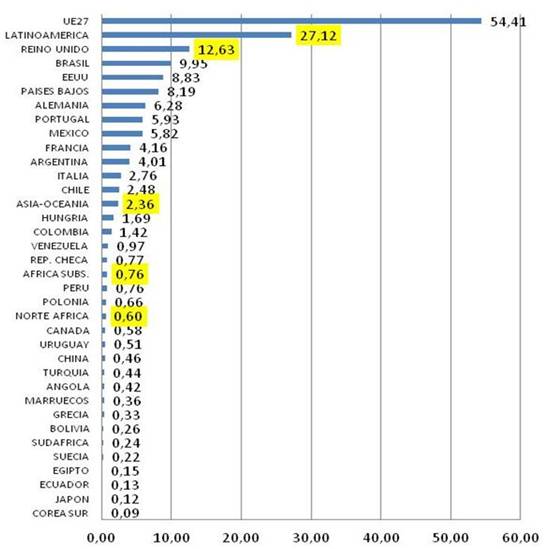

En general, las inversiones españolas presentan una matriz de riesgos relativamente compensada. Como puede apreciarse en el Gráfico 1, que recoge la distribución del stock de inversiones españolas en el exterior a finales de 2011, la diversificación geográfica es importante, y las inversiones se concentran en la UE, el resto de la OCDE y los principales países emergentes. La UE concentra casi el 55% del stock de inversiones extranjeras españolas, mientras que EEUU supone casi un 9% adicional. Es decir, las dos terceras partes de las inversiones se ubican en países caracterizados por una relación de bajo riesgo y menor rentabilidad. Fuera de la OCDE, las inversiones españolas se han dirigido preferentemente a los grandes mercados emergentes de América Latina: Brasil (10%), México (6%) y Argentina (4%), seguidos de otros mercados regionales de menor dimensión, como Chile (2,5%), Colombia (1,4%), Venezuela (1%) y Perú (0,8%).

En cambio, el stock de inversiones españolas en Asia-Oceanía (el 2,3% del total), África Subsahariana (0,8%) y el Norte de África (0,6%) es comparativamente reducido. Es cierto que en los últimos años los flujos inversores de España se han dirigido con más intensidad hacia esas tres regiones, pero su peso relativo en el conjunto de la cartera inversora sigue siendo muy reducido considerando su potencial. En Asia, China es el caso más claro: apenas representa el 0,5% de las inversiones españolas, un porcentaje inferior al de Uruguay. Algo semejante ocurre con el Mediterráneo, con las importantes excepciones de Turquía, Marruecos (ambos alrededor del 0,4%) y Egipto. Y con África Subsahariana, donde sólo destacan las inversiones en Angola (0,4%, debido a las inversiones en la exploración y producción de hidrocarburos) y Sudáfrica (0,2%).

Gráfico 1. Stock de inversiones españolas, 2011 (%)

Fuente: datainvex.comercio.es.

En términos comparados, esta situación es bastante similar a la de otros países de la UE, si acaso caracterizada por una mayor aversión al riesgo y menor diversificación hacia destinos de mayor riesgo y rentabilidad esperada. Evidentemente, otros países industriales disfrutan de una mayor diversificación por el mero hecho de tener una trayectoria inversora internacional mucho más prolongada. Pero todos ellos, quizá con la significativa excepción de Alemania, presentan una concentración geográfica comparable a la española, aunque en regiones diferentes. La diferencia más significativa es su mayor presencia en los grandes mercados emergentes asiáticos y regiones caracterizadas por riesgos más elevados, como los mercados africanos. Todo ello hace que las inversiones españolas en el exterior tiendan a presentar una cartera de riesgos relativamente reducidos. Aunque pueda parecer paradójico, el problema radica en que el bajo nivel de riesgos asumidos limita la rentabilidad y las oportunidades futuras. No hay una asunción excesiva de riesgos, sino más bien lo contrario.

Un análisis más dinámico refuerza la conclusión precedente. En la década de 1990 se produce el auge inversor español en América Latina, que llegó a concentrar más de la mitad de los flujos netos de inversión de España en el exterior en el período 1993-2000, frente al 33% destinado a la UE en esos mismos años. Entre 2001 y 2011 se invirtieron los papeles, y la UE ampliada concentró más del 63% de los flujos netos, mientras que América Latina entró en un período de madurez que, junto con los retornos obtenidos, redujo el flujo neto inversor al 17% del total.[1] Esa europeización de la inversión extranjera española no se explica por la apertura del mercado de los países de la ampliación al Este, sino básicamente por el posicionamiento estratégico de las grandes multinacionales españolas en los principales mercados europeos (el Reino Unido, los Países Bajos, Alemania, Francia, Portugal e Italia), a veces con inversiones de magnitudes desconocidas en los mercados latinoamericanos. Se trata sin duda de mercados grandes y estables, pero muy competitivos y de márgenes ajustados. En un segundo nivel se ha dado también un proceso inversor en los países emergentes europeos. Polonia, Hungría, la República Checa y Turquía han pasado de destinos marginales a recibir flujos importantes comparables a los recibidos por las economías medias de América Latina. Y el mercado estadounidense ha ganado cuota, superando el 10% de las inversiones netas españolas en 2001-2011, frente al 7,5% del período 1993-2000. En esos mismos años los flujos inversores hacia Canadá también aumentaron, y en México lo hicieron ligeramente.

Una interpretación posible, aunque quizá demasiado estilizada, es que la curva de aprendizaje de las inversiones extranjeras españolas inició su ascenso en América Latina y se consolidó en Europa y Norteamérica. En paralelo, se inició un lento proceso de diversificación fuera de estos dos mercados. Aumentaron las inversiones en la vecindad mediterránea, un mercado natural desde una perspectiva geoeconómica, sobre todo en países como Marruecos y Turquía, y en menor medida en Egipto, Túnez y Argelia. También se acometieron proyectos de inversión aún más aislados en los países del Golfo Pérsico y África Subsahariana. Todos ellos son mercados difíciles, mucho más que los europeos, pero no mucho más complicados que algunos mercados latinoamericanos en los años 90… o ahora; por supuesto, salvando la recurrente afinidad cultural y lingüística, aunque pocos europeos tengan el chino o el árabe como lengua materna.

Esa europeización de las inversiones, con la reducción del riesgo y la rentabilidad que entraña, tenía sentido en un contexto de fuerte concentración de riesgos en América Latina. Pero posteriormente no fue compensada por una exposición mayor en nuevos mercados: la diversificación desde América Latina se canalizó a otros países de la OCDE, no a otros mercados emergentes. Sólo Asia ha conseguido aumentar de manera importante su peso en la inversión exterior española, pero desde niveles casi inexistentes y hasta porcentajes desproporcionados al peso de China en la economía mundial. Como muestra el Gráfico 1, el stock de inversiones españolas en China es similar al que tiene en Uruguay. En suma, no sólo no hay una propensión excesiva al riesgo en la distribución geográfica de las inversiones españolas en el exterior, sino que con la europeización de la última década éste se ha reducido sin ser compensado con nuevas oportunidades. Como se verá en una sección posterior, esta salida pudo optimizar la cartera de riesgos en la década pasada frente a la concentración en América Latina, pero dista de ser una solución de cara al futuro.

Otro argumento frecuente es que, independientemente del mapa geográfico de riesgos, la especialización sectorial de las inversiones españolas implica una mayor vulnerabilidad. Es cierto que una parte importante de ellas se destina a sectores regulados, en principio más sensibles al riesgo regulatorio. Pero ello no difiere en gran medida de la especialización de los demás inversores internacionales comparables, de nuevo con la excepción alemana, más centrada en las inversiones industriales. Los reveses padecidos recientemente en Argentina y Bolivia no son casos aislados que afecten en exclusiva a las empresas españolas. Todos los grandes inversores internacionales han sufrido episodios similares, y conforme la matriz de riesgos española se diversifique hacia una pauta que abarque un mayor espacio en el mapa de riesgos y oportunidades, esos episodios aumentarán su probabilidad de ocurrencia.

Por otro lado, buena parte de los riesgos que asumen las inversiones exteriores trascienden los riesgos regulatorios. Los derechos de propiedad no sólo se ven amenazados por expropiaciones o presiones en el marco retributivo; en numerosos países emergentes, los equilibrios de economía política se caracterizan por fuertes concentraciones de poder económico capaces de desplazar a los inversores extranjeros cuando su actividad revela un potencial importante, sea en sectores regulados o liberalizados. También tienen la capacidad de exigir participaciones, incluso mayoritarias, de manera formal o informal. La respuesta, no obstante, no radica en reducir los riesgos, sino en mejorar su gestión, lo que como ya se ha apuntado incluye reducir la aversión al riesgo en mercados de mayor potencial.

Finalmente, suele aducirse que las pymes tienen un peso comparativamente mayor en la inversión española en el exterior que en otros países de nuestro entorno, lo que también supondría un factor de vulnerabilidad. Las dos ideas contenidas en este argumento contienen sendas simplificaciones. Primero, como en la mayoría de países, los grandes proyectos españoles de inversión en el exterior se acometen por las grandes empresas multinacionales. Segundo, la vulnerabilidad comparativa de las pymes merece una reflexión más detallada. Las empresas medianas no presentan tantas diferencias con las grandes compañías en su acceso a los mercados exteriores, y en ocasiones resultan más ágiles en sus estrategias de gestión de riesgos. Como ocurre con las grandes empresas, ésta mejora conforme diversifican su cartera de proyectos. Las pequeñas empresas, por definición, son más dependientes de proyectos singulares, y además padecen costes de transacción mucho más elevados en aspectos claves como el acceso a la información y a las redes locales. En muchas ocasiones participan en proyectos liderados por multinacionales españolas y por tanto su suerte queda en gran medida ligada a las mismas. Cuando acuden en solitario, su problema no es de riesgo regulatorio, sino más bien de riesgo jurídico. Pero en conjunto, a nivel nacional, contar con una diversificación empresarial con presencia en el exterior es un activo adicional. Y eso lo proporcionan más empresas pequeñas trabajando en el exterior, no menos. Aunque, desde luego y como ocurre con todos los tamaños, no en cualquier mercado o sector. La sección siguiente aborda la distribución geográfica de esos riesgos.

Riesgos y oportunidades alineadas

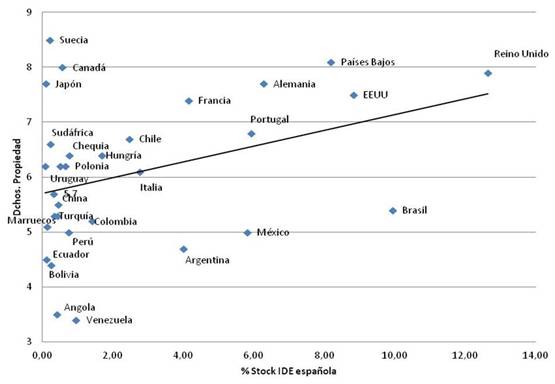

La realidad descrita en el epígrafe anterior puede completarse con un análisis de la relación entre las inversiones en el exterior y el nivel de protección de los derechos de propiedad. El Gráfico 2 traza dicha relación utilizando un indicador de derechos de propiedad, el International Property Rights Index.[2] En una primera aproximación, el Gráfico 2 muestra que las inversiones españolas en el exterior tienden a destinarse hacia países con mayor protección de los derechos de propiedad (la recta que ajusta los puntos tiene pendiente positiva, incluso sin controlar por tamaño de mercado u otros factores).

Del Gráfico 2 pueden derivarse otras conclusiones interesantes. Primero, las inversiones tienden a localizarse en países que protegen los derechos de propiedad por encima de la media. Segundo, las mayores inversiones en países con una menor protección de los derechos de propiedad se concentran en América Latina. De hecho, los principales receptores latinoamericanos de inversiones españolas –Brasil, México y Argentina– reproducen la alineación general, aunque situándose en paralelo por debajo de la recta de ajuste. Ecuador, Bolivia y Venezuela también se situarían en la zona de dicha recta imaginaria cercana al origen. En cambio, Colombia, Perú, y sobre todo Uruguay y Chile, se sitúan muy por encima de la media latinoamericana en la protección de derechos de propiedad. Su desalineamiento se debe, sobre todo, al menor tamaño de sus mercados, pero representan claras oportunidades de mejorar la matriz de riesgos: una mayor intensidad inversora en estos países aumentaría la pendiente de la recta de ajuste, mejorando la relación entre los riesgos percibidos y el stock de inversiones. En tercer término, la estabilidad de la pendiente de la recta de ajuste sugiere que España es capaz de compensar el menor respeto a los derechos de propiedad en América Latina mediante ventajas comparativas bien conocidas que permiten a sus empresas amortiguar el mayor riesgo relativo. Saliendo de América Latina, pero en relación a ella, se aprecia que países con una protección razonable de los derechos de propiedad como China, Turquía y Marruecos han recibido muchas menos inversiones españolas, pese al gran tamaño de su mercado (China y, en menor medida, Sudáfrica), su cercanía geográfica (Marruecos) o su combinación minorada de ambas (Turquía).[3]

Gráfico 2. Stock de IDE y derechos de propiedad

Nota: el índice de protección de derechos de propiedad oscila entre 0 (mínima protección) y 10 (máxima protección).

Fuente: datainvex.comercio.es y www.internationalpropertyrightsindex.org.

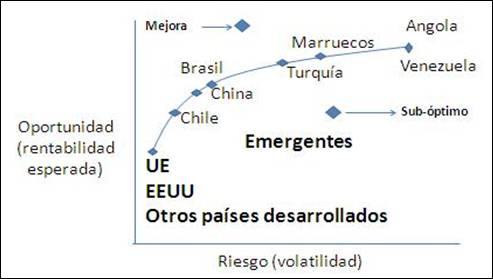

Este patrón puede trasladarse al modelo clásico de gestión de riesgos basado en la teoría del portfolio choice que guía las decisiones de los comités de riesgos. El Gráfico 3 ilustra el análisis, representando de manera subjetiva la posición de algunas economías seleccionadas en la relación entre riesgo (volatilidad) y oportunidades (rentabilidad esperada). Como se explicó en la sección precedente, el grueso de las inversiones españolas en el exterior se concentra en los países desarrollados, sobre todo la UE y EEUU. Eso proporciona una base de bajo riesgo relativo situada en el extremo inferior izquierdo de la curva, pero entraña rentabilidades reducidas que deben ser compensadas con inversiones más arriesgadas y rentables en los países que se sitúan más a la derecha y hacia arriba de la curva. A continuación, en el primer tramo ascendente, donde las oportunidades crecen más rápido que los riesgos, se sitúan las economías emergentes más estables, como Chile, China y Brasil. En esta zona las inversiones españolas sólo están bien representadas en América Latina. Destaca el reducido peso de las inversiones en China y otros emergentes asiáticos, pese a la tendencia positiva de los últimos años.

Más a la derecha siguen economías que ofrecen una menor seguridad a las inversiones sin que la rentabilidad aumente de manera proporcional al riesgo, casos de Turquía y Marruecos. En el extremo derecho de la curva se situarían países con elevado riesgo, como Venezuela y Angola. La diversificación en estos tramos de la curva es muy reducida. Junto con la falta de presencia en los mercados asiáticos situados más a la izquierda, la reducida presencia relativa en los países de Mediterráneo-Oriente Medio y África Subsahariana que pueblan la región derecha de la curva supone un potencial de diversificación importante.

Gráfico 3. Alineación ilustrativa de riesgos y oportunidades

Nota: la posición de los países se propone a título ilustrativo y no se deriva de datos estadísticos. El lector puede idear su propia disposición alternativa.

Evidentemente, cualquier desplazamiento de las inversiones hacia países situados por encima de la curva supone una mejora de la relación rentabilidad/riesgo. Por ejemplo, diversificar hacia un país situado en el rombo azul situado por encima de la curva implicaría optimizar la relación rentabilidad/riesgo, pues desplazaría la curva hacia arriba y a la izquierda: para el mismo nivel de riesgo aumentaría la rentabilidad o, alternativamente, para la misma rentabilidad se reduciría el nivel de riesgo. Por el contrario, diversificar hacia países situados por debajo de la curva actuaría en sentido contrario: al incluir países sub-óptimos en términos de relación rentabilidad/riesgo, la curva se desplazaría hacia abajo empeorando la gestión de riesgos. De hecho, la curva española parece estar por debajo del óptimo trazado por la curva del Gráfico 3. Como se apuntó previamente, hay un doble defecto de inversiones españolas: (1) en países asiáticos de relación riesgo/rentabilidad intermedios (China, pero no sólo); y (2) en países de alta rentabilidad en relación al riesgo, situados por encima de la cola derecha de la curva.

Una reflexión de orden diferente es cómo acercar a la curva óptima países que en principio pueden situarse por debajo de ella. El caso de los países latinoamericanos y norteafricanos proporciona un ejemplo: en la medida en que en base a ventajas comparativas españolas (culturales o geográficas) y/o el aprovechamiento de instrumentos comunitarios (acuerdos preferenciales) se mitiguen los riesgos sin afectar negativamente a la rentabilidad, países en teoría desalineados pueden reabsorberse en la curva. Al reducir los costes de transacción que entraña la gestión de unos riesgos también aminorados, el aprovechamiento de tales ventajas se convierte en una herramienta fundamental en la gestión de riesgos a nivel país. Esto es válido también para regiones en que las ventajas comparativas no resultan tan favorables para España. Si el marco comunitario es fundamental en las relaciones con los países mediterráneos, y consolidaría las ventajas que España disfruta en América Latina, la ausencia a nivel europeo de mecanismos operativos de mitigación de riesgos con los países emergentes asiáticos o subsaharianos sugiere una doble línea de actuación: (1) apoyar la institucionalización de las relaciones económicas de ambas regiones con la UE; y (2), en paralelo, intentar incrementar el nivel de las relaciones bilaterales con los países considerados clave.

¿Quién hace qué?

Las empresas son las mejor situadas para proceder a la evaluación detallada de riesgos en sus países y sectores de actividad. Su gestión de riesgos es en general adecuada y, como se ha apuntado, los resultados no se alejan demasiado de lo observado en otros países europeos. De hecho, tal vez uno de los pocos consensos económicos españoles sea el buen comportamiento de las inversiones españolas en el exterior y su papel positivo en la proyección de la imagen de España.

Sin embargo, hay cuatro objeciones habituales a la estrategia de internacionalización de la empresa española directamente relacionadas con la gestión de riesgos: (1) carencias en la estrategia de comunicación en los países que albergan la inversión; (2) propensión a invertir en solitario o con posiciones mayoritarias; (3) incapacidad para conformar lobbies cooperativos en el exterior; y (4) aversión a los mercados “difíciles”. Cada una de ellas puede ser matizada, básicamente con el argumento común de que el proceso inversor español es reciente, que cada uno de esos elementos requiere de aprendizaje, y que su superación implica una fase superior de la internacionalización. Pero no por ello dejan de marcar una senda para alcanzarla, especialmente en lo relativo a reducir la vulnerabilidad, diversificar intereses, acceder a información y redes y, sobre todo, abrir nuevos mercados que contribuyan a mejorar la cartera de riesgos (en el sentido apuntado anteriormente).

Por su parte, la administración pública se centra en acompañar a las empresas y facilitarles elementos que contribuyan a mejorar su gestión de riesgos. A su vez, la administración tiene objetivos generales que intenta proyectar hacia las empresas. En España se suele abusar del concepto de diplomacia económica, entendiendo por ello el empleo de la diplomacia como instrumento al servicio de objetivos económicos. En el ámbito académico, por el contrario, ese concepto se refiere más bien a la diplomacia comercial (commercial diplomacy), mientras que el concepto de diplomacia económica suele reservarse al empleo de instrumentos económicos para alcanzar objetivos de política exterior. Lo habitual es que en la acción exterior de un Estado confluyan ambas lógicas con equilibrios variables. Por ejemplo, desde la teoría se argumenta que la interdependencia económica tiende a inhibir los conflictos políticos. Cuando la comunidad de intereses es alta, el coste del conflicto puede resultar prohibitivo. Pero hay que tener cuidado con que el colchón de intereses no se convierta en un colchón de faquir que fije las opciones de política exterior, especialmente en casos considerados estratégicos.

En el caso de las amenazas a la seguridad de las inversiones en el exterior, el margen de respuesta de la administración parece limitado, pero sólo a corto plazo. Frente a episodios de expropiación, cambios regulatorios o tarifarios drásticos, o cancelación de contratos, la vía de la politización inmediata debe ser evitada. Todos esos casos deberían ser tratados como si fuesen disputas comerciales o de inversión (en muchos casos verdaderamente lo son), y agotar los procedimientos legales. Sólo en el medio y largo plazo, cuando se ha recorrido el camino de la negociación, la disputa y la comunicación, pueden explorarse las medidas políticas. En el corto plazo es más importante proceder a la re-evaluación de riesgos y, en caso de recurrir a medidas, intentar que sean creíbles y pausadas, y puedan ser sostenidas en el tiempo.

Esas medidas han de ser preferentemente multilaterales, en el marco de la UE y los organismos internacionales concernidos. Evidentemente, ese trabajo no puede realizarse sólo ex-post, sino que debe formar parte de una estrategia preventiva. En la sección anterior se ha explicado cómo, para países medianos sin gran capacidad de influencia en el escenario mundial, el recurso a instancias supranacionales puede mejorar su capacidad de gestión de riesgos. En todo caso, dada la transferencia de soberanía comercial que entraña la UE, hay pocas alternativas bilaterales en el campo económico. Pero la pausa en la aplicación de medidas no excusa lo sostenido de las mismas. Además de las respuestas legales y multilaterales, los gobiernos afectados pueden exponer a los gobiernos irrespetuosos de la seguridad jurídica a la presión de sus pares y de sus propios ciudadanos. Al igual que las empresas, los Estados deben comunicar con acierto un mensaje sereno pero creíble. Y no sólo deben comunicar en caso de crisis: sobre todo deben hacerlo antes.

Finalmente, están las cosas que empresas y administraciones pueden hacer juntas. Ambos actores pueden poner en común información y análisis prospectivos para intentar acotar al máximo la incertidumbre. Potenciar la inteligencia económica es una de las constantes de las estrategias de seguridad recientes de los países avanzados, incluida España. Grandes empresas y administraciones públicas tienen ventajas comparativas en la obtención y análisis de datos en sus ámbitos inmediatos de actividad. Pero para resultar operativas en la formulación de políticas, esas ventajas deben ponerse en común y ofrecer un relato global del conjunto de riesgos y oportunidades afrontadas. La información ha de estructurarse en escenarios reconocibles y dar lugar a estrategias para cubrir sus respectivos riesgos. Sólo de ese modo puede optimizarse la gestión de riesgos tan diversos como los económicos, regulatorios, políticos o geopolíticos.

La existencia de un protocolo de interacción empresas-administraciones públicas, más o menos formalizado, puede aprovechar un conjunto de recursos ya existentes mediante mecanismos sencillos de coordinar. Instituciones fruto de la participación de ambos agentes, como el propio Real Instituto Elcano y otros think tanks, pueden proporcionar análisis y marcos de interacción. Ese ejercicio de coordinación también debiera darse en las propias administraciones públicas. Las inconsistencias más mencionadas son el irresuelto dilema entre técnicos comerciales y diplomáticos, y el más abstracto de la ausencia de prioridades claras de la acción exterior. Pero más allá de estos problemas, al parecer inmutables, hay margen para la mejora de la coordinación entre muchos otros agentes del Estado. La creación de pasarelas entre ámbitos de actuación no resuelve la ausencia de coordinación, pero al menos hace que la información y el análisis circulen con más fluidez.

La consideración final regresa a las pymes. Aquí sí que hay una oportunidad de acompañar mejor a las pequeñas empresas con actividad en el exterior, empezando por incluirlas en los mecanismos de un protocolo como el apuntado en el párrafo anterior. Las pymes rara vez cuentan con acceso a análisis prospectivos ni suelen contar con la capacidad de desarrollar estrategias sofisticadas de gestión de riesgos. Su propia naturaleza limita tales esfuerzos. Deben recibir un mensaje claro acerca de qué mercados son accesibles para ellas y cómo deben cubrirse. Pero en condiciones adecuadas, pueden hacer una aportación interesante a la cartera de riesgos, beneficiándose tanto del camino abierto por las grandes empresas como del acompañamiento de la administración. Esto es especialmente importante si, tal y como se argumenta en estas páginas, las empresas españolas, grandes y pequeñas, van a tener que profundizar su proceso de internacionalización en mercados cada vez más complejos y menos conocidos.

Conclusiones: La pauta de las inversiones españolas en el extranjero en materia de asunción de riesgos no difiere demasiado de las de otras economías desarrolladas medias, todas las cuales suelen concentrar su cartera inversora en países avanzados, diversificando parte de la misma en algunas zonas de influencia. En realidad, la matriz de riesgos española parece más bien presentar una mayor aversión al riesgo, al menos fuera de América Latina y países cercanos como Marruecos. La diversificación hacia nuevos mercados con una relación adecuada de (mayores) riesgos y oportunidades podría optimizar esa relación para el conjunto de la cartera de inversiones españolas.

Los argumentos que apuntan a una mayor vulnerabilidad de las inversiones españolas por concentrarse en sectores regulados e incluir en mayor medida a pymes también deben ser matizados. La conclusión es que las empresas españolas deberán probablemente en el futuro asumir y gestionar riesgos más elevados y de naturaleza diferente conforme progresen en su proceso de internacionalización. Aunque la evaluación de la gestión de riesgos por parte de empresas y administraciones parece en general positiva, se propone una mayor interacción entre ambos, así como superar los problemas de coordinación de las administraciones públicas e incluir y acompañar en mayor medida a las pymes.

Gonzalo Escribano

Investigador y director del Programa de Energía, Real Instituto Elcano

[1] Datos de datainvex, disponibles desde 1993, para inversiones netas.

[2] El empleo de otros indicadores, como los del Doing Business del Banco Mundial o los ratings de las agencias de notación, arroja resultados muy semejantes.

[3] En Marruecos, esta realidad es compatible con la importante posición inversora en el país alcanzada en los últimos años, más que proporcional al peso del país en la atracción de inversiones extranjeras mundiales.