Mensajes clave[1]

- El agua urbana es un servicio público esencial cuya provisión se enfrenta a presiones estructurales crecientes que están elevando de forma sostenida sus costes.

- Pese a su elevado estrés hídrico, las tarifas del agua urbana en España están entre las más bajas de la Unión Europea (UE) y no permiten recuperar plenamente los costes del ciclo integral, especialmente los asociados a la inversión y renovación de infraestructuras.

- La evidencia empírica muestra que los ciudadanos españoles podrían estar dispuestos a aceptar aumentos moderados en la factura del agua si a cambio se garantiza el acceso a un recurso en cantidad y calidad suficientes. Dicha disposición a pagar no se explica únicamente por la renta, sino que está condicionada por las percepciones, la preocupación por los problemas hídricos y la confianza en los gestores del servicio.

- Reforzar la transparencia, simplificar las facturas y visibilizar los servicios “invisibles” del agua es clave para legitimar socialmente una tarificación coherente con los costes reales y con los objetivos de resiliencia hídrica.

Análisis

Introducción

La gestión del agua urbana es un servicio público esencial para el funcionamiento de las ciudades. Su provisión se enfrenta hoy a presiones crecientes derivadas del impacto del cambio climático, del envejecimiento de infraestructuras, del aumento de la demanda urbana asociada al crecimiento demográfico y a nuevas actividades industriales intensivas en agua, así como del mayor uso de recursos no convencionales para reforzar la seguridad hídrica y de un marco normativo cada vez más exigente. Este conjunto de factores aumenta los costes de su prestación y obliga a replantear cómo se financia y se gobierna un suministro que sostiene la vida cotidiana de las ciudades.

Desde una perspectiva de gobernanza, las principales actuaciones de política pública se han centrado tradicionalmente en las denominadas soluciones de oferta, tales como la construcción de embalses, la desalación o la reutilización. Sin embargo, cuando estas medidas no se combinan con políticas de gestión de la demanda, que incluyen tarifas y otras acciones orientadas a mejorar la eficiencia y a modificar los patrones de consumo, el aumento de la disponibilidad de agua tiende a traducirse en un mayor consumo. En este marco, las políticas tarifarias han adquirido un papel central, reforzado por la especial atención que han recibido por parte de organismos internacionales y, en la UE, por la Directiva Marco del Agua (DMA), que subraya el papel del precio como instrumento tanto para la recuperación de costes como para el uso eficiente del recurso.

En España, durante décadas, la elevada fiabilidad del suministro y el bajo peso de la factura del agua en el presupuesto familiar han contribuido a consolidar la percepción de que es un servicio garantizado y de bajo precio. Sin embargo, este equilibrio resulta cada vez más difícil de sostener. Pese a ser uno de los países europeos con mayor estrés hídrico, las tarifas del agua urbana se sitúan entre las más bajas de Europa y no siempre cubren los costes del servicio, lo que limita la capacidad de financiar inversiones y refuerza la vulnerabilidad del sistema, al tiempo que debilita el papel del precio como señal de escasez para trasladar a la ciudadanía la necesidad de un uso responsable del recurso.

En este contexto, resulta clave comprender no sólo hasta qué punto la ciudadanía está dispuesta a aceptar incrementos en la tarifa doméstica, sino también qué factores condicionan dicha disposición, teniendo en cuenta la elevada sensibilidad política al precio del agua. Con este objetivo, este documento analiza la disposición al pago (DAP) de la ciudadanía española en relación con el servicio urbano del agua, sitúa el caso español en la perspectiva comparada europea de precios, aportando evidencia empírica relevante para el diseño de políticas de tarificación socialmente aceptables.

¿Reflejan las tarifas el coste real del agua urbana en Europa?

La gestión del ciclo integral del agua urbana comprende un conjunto de actividades técnicas y operativas que van mucho más allá del simple suministro de agua potable. Incluye la captación del recurso, su tratamiento y potabilización, la distribución para hogares, industrias y otros usos municipales, así como la recogida, el saneamiento y la depuración de las aguas residuales para su devolución al medio natural en condiciones adecuadas o su posterior reutilización. Se trata de un servicio intensivo en infraestructuras, energía, mantenimiento e inversión que, en gran medida, permanece invisible para el usuario final.

El reconocimiento del acceso al agua potable y al saneamiento como un derecho humano no implica la gratuidad del servicio, sino la obligación de garantizar su provisión de forma continua, segura y asequible. La tarificación del agua no sólo permite financiar el servicio, sino que constituye uno de los principales instrumentos para promover un uso ambiental, social y económicamente eficiente del recurso y garantizar la sostenibilidad financiera de los servicios urbanos. No obstante, su diseño y aplicación no responden únicamente a criterios técnicos de eficiencia, equidad y asequibilidad, sino que están condicionados por equilibrios políticos y sociales complejos.

En Europa, pese a la diversidad de estructuras tarifarias, predomina el modelo de tarifa binómica, compuesta por un componente fijo y otro variable vinculado al consumo. Este último suele organizarse en bloques crecientes, con el objetivo de desincentivar los consumos elevados y proteger un nivel básico de uso a precio asequible. En muchos países, este diseño se complementa con mecanismos de protección social destinados a garantizar la asequibilidad del servicio para los hogares vulnerables.

En los últimos años, el debate sobre el nivel y la adecuación de las tarifas ha adquirido mayor relevancia. En 2025, Europa destacó como una de las regiones del mundo donde más ha aumentado el precio del agua urbana, con incrementos medios en torno al 8-9% en los servicios de abastecimiento y saneamiento. Este incremento responde, en buena medida, a la necesidad histórica de financiar inversiones, reforzar la resiliencia de los sistemas frente al cambio climático y cumplir con un marco regulatorio cada vez más exigente.

En el Reino Unido, el regulador económico (Ofwat) ha flexibilizado los límites tradicionales a las revisiones tarifarias, autorizando aumentos medios del 26% en el periodo 2025-2026 para financiar ambiciosos programas de inversión. En Francia, varios municipios han introducido recargos estacionales, como en Toulouse, donde el precio es más elevado en los meses de verano para gestionar la demanda en épocas de escasez. En España, tras años de contención, numerosos municipios han aprobado revisiones que se han traducido en una subida media cercana al 12% en 2025 respecto a 2023.

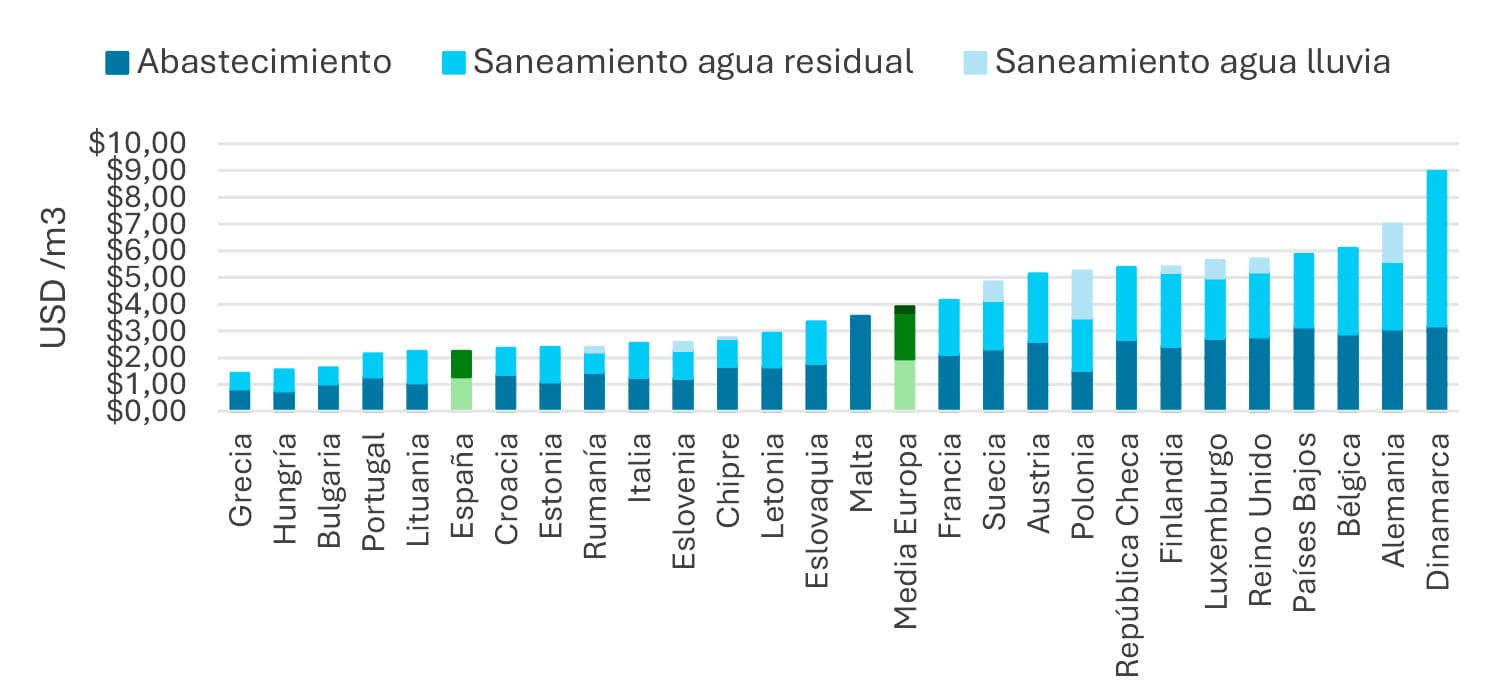

Desde una perspectiva de política pública, la DMA establece el principio de recuperación de costes de los servicios relacionados con el agua, incluidos los costes medioambientales y los relativos a los recursos, y subraya el papel de las políticas de precios como instrumento para fomentar un uso eficiente, en línea con el principio de “quien contamina paga”. No obstante, la directiva no define esquemas tarifarios ni establece criterios homogéneos sobre cómo aplicar este principio en la práctica. Como resultado, su aplicación ha sido desigual entre los Estados miembros, lo que se refleja en la elevada heterogeneidad de precios en el ámbito europeo, como se muestra en la Figura 1.

Figura 1. Precio del agua urbana en Europa*

La comparación internacional debe realizarse con cautela, ya que las tarifas reflejan no sólo los costes técnicos de provisión del servicio, sino también una combinación de factores institucionales, económicos y políticos. En consecuencia, coexisten en la UE países con sistemas tarifarios que cumplen con el principio de recuperación de costes, junto a otros en los que una parte significativa de estos costes se cubre fuera de la factura, con mecanismos de financiación pública complementarios (impuestos generales, subvenciones, etc.) lo que se traduce en niveles de precios sensiblemente más bajos.

En este contexto comparado, Dinamarca representa el extremo de las tarifas urbanas más elevadas en Europa, con un valor medio en torno a 9 €/m³. La fijación de precios se basa en el principio de equilibrio financiero (break-even), de modo que los ingresos cubran íntegramente los costes de operación, inversión y renovación de las infraestructuras, incluidos los costes ambientales, sin permitir la generación de beneficios distribuibles.[2] La Danish Water Regulatory Authority actúa como regulador económico del sector, estableciendo techos de ingresos y aplicando un sistema de benchmarking obligatorio que vincula los ingresos permitidos al desempeño y a la eficiencia de los operadores.

El caso español: precios bajos y alta heterogeneidad

En contraste con otros países europeos, España presenta tarifas del agua urbana sistemáticamente más bajas. En 2025, el precio medio para uso doméstico se situó en torno a 2,23€/m³, aproximadamente un 43% por debajo de la media europea. Esta diferencia no puede explicarse por un menor poder adquisitivo de los hogares españoles, ya que el esfuerzo económico, medido como el peso de la factura sobre la renta disponible, se encuentra entre los más bajos de la UE.

Junto al bajo nivel de precios, existe una notable disparidad territorial en los servicios de abastecimiento y de saneamiento (Figura 2). Para niveles de consumo comparables, las diferencias entre comunidades autónomas pueden alcanzar hasta el 200%, intensificándose a escala local hasta el 300%. Así, para un hogar medio con un consumo anual de 150 m³, la factura puede oscilar desde menos de 150 euros hasta más de 500 euros anuales. A esta dispersión se suma una cobertura desigual de los mecanismos de acción social: aunque existen instrumentos destinados a proteger a los hogares vulnerables, su aplicación no es homogénea ni alcanza a todos los potenciales beneficiarios, tal como señala un estudio reciente de la Organización de Consumidores y Usuarios (OCU).

Estas diferencias no se explican únicamente por factores técnicos o estructurales como la disponibilidad del recurso, la geografía u orografía, los costes de suministro o los modelos de gestión, sino que responden en gran medida a condicionantes institucionales y políticos. En particular, la elevada descentralización en la fijación de tarifas, que son competencia municipal[3] y se aprueban mediante ordenanzas locales, junto con la ausencia de un organismo regulador nacional que armonice metodologías de tarificación, da lugar a diseños tarifarios muy heterogéneos.

Esta fragmentación institucional del servicio hace que, en determinados contextos, como los pequeños municipios con menor capacidad administrativa, la influencia de criterios políticos pueda prevalecer sobre consideraciones económicas y ambientales. La evidencia empírica muestra que, en algunos municipios españoles, las decisiones sobre tarifas del agua están influenciadas por el ciclo electoral: los aumentos de precios tienden a ser significativamente menores en los años inmediatamente previos a las elecciones municipales, lo que sugiere la presencia de un comportamiento oportunista en la fijación de precios.

Aunque se han realizado avances en la recuperación de costes, operadores y expertos coinciden en que el nivel actual de las tarifas sigue siendo insuficiente para cubrir los costes reales del servicio y el déficit estructural de inversión que enfrenta el ciclo urbano del agua, lo que limita especialmente la renovación de infraestructuras, la adopción de nuevas tecnologías y la mejora de la eficiencia operativa.

Un aspecto clave, y a menudo infravalorado en el diseño de las políticas tarifarias, es la percepción del consumidor. Muchos sistemas parten del supuesto de que los usuarios conocen la estructura de precios y su nivel de consumo y son capaces de ajustar su comportamiento en consecuencia, pero la literatura muestra que este conocimiento es limitado.

Una encuesta reciente del Real Instituto Elcano sobre la percepción social del agua en España pone de manifiesto esta brecha informativa: un 35% de los usuarios no recuerda el importe de su última factura de agua y un 18% declara que no revisa su factura. Incluso entre quienes la revisan, sólo el 44% afirma fijarse tanto en el consumo como en el precio, mientras que un 26% se fija únicamente en el importe total a pagar.

Esta falta de atención se traduce en una percepción distorsionada del precio. Un 33% de la ciudadanía considera que el agua es cara, otorgando una valoración similar a otros suministros como la telefonía móvil e internet. Sin embargo, la factura del agua representa, en promedio, menos del 0,84% de la renta de los hogares españoles, muy por debajo del umbral del 3% que las Naciones Unidas establece como límite de asequibilidad para abastecimiento (y del 5% si se incluye también el saneamiento), mientras que el gasto en telefonía móvil e internet supone una proporción mayor del presupuesto familiar, en torno al 3%.

Esta percepción, unida a la limitada información y atención por parte de los usuarios, reduce la capacidad de las tarifas para actuar como un instrumento eficaz de política pública. A ello contribuyen, en algunos municipios, estructuras tarifarias complejas y poco transparentes, así como la escasa visibilidad de los servicios que financian, como el mantenimiento de redes, la depuración o la renovación de infraestructuras. Como resultado, se refuerzan percepciones erróneas y se dificulta la aceptación social de reformas tarifarias, incluso cuando resultan necesarias para garantizar la sostenibilidad del servicio a medio y largo plazo.

¿Están dispuestos a pagar más por el agua los españoles?

El análisis de la DAP se basa en una encuesta del Real Instituto Elcano realizada mediante entrevistas telefónicas asistidas por ordenador (CATI) a una muestra de 1.400 personas mayores de 18 años en las comunidades autónomas de Andalucía, Cataluña, Galicia, Comunidad de Madrid, Región de Murcia y Comunidad Valenciana.[4] El trabajo de campo se llevó a cabo entre febrero y marzo de 2025.

El diseño del cuestionario se apoya en el marco teórico de la teoría de la acción razonada y su extensión a la teoría del comportamiento planificado, ampliamente utilizadas en el análisis de preferencias declaradas en economía ambiental. Este enfoque permite analizar la DAP no sólo en función de variables socioeconómicas, sino también de percepciones, actitudes y confianza institucional. Para completar el análisis, se realizaron 12 entrevistas semiestructuradas a actores clave del sector del agua, incluyendo empresas operadoras, asociaciones sectoriales y de consumidores, ayuntamientos y expertos académicos.

Los resultados de la encuesta muestran que casi la mitad de los ciudadanos españoles (49%) afirma estar dispuesta a pagar algo más en su factura del agua con el fin de garantizar inversiones que aseguren un suministro suficiente y de calidad (Figura 3).

Motivos para aceptar un mayor pago

Las principales razones por las que las personas estarían dispuestas a pagar más por el servicio de agua son: garantizar el abastecimiento y el acceso universal al recurso (35%),[5] fomentar un uso eficiente y sostenible del agua (30%) e invertir en infraestructuras y evitar pérdidas (29%). En cambio, motivaciones como la calidad del agua (18%) y la conciencia social o solidaridad (8%) tienen un menor peso relativo.

Para identificar los factores que explican la aceptación de un incremento en la tarifa, se estimó un modelo de regresión logística (logit)[6]. En este caso, la variable dependiente es la DAP y las variables explicativas incluidas en el análisis recogen un amplio conjunto de dimensiones relevantes: características socioeconómicas, percepciones, confianza institucional, así como indicadores de comportamiento y atención a la factura. Estas variables aparecen detalladas en la Figura 5.

Figura 5. Definición de variables

| Variable | Descripción |

|---|---|

| DAP | Variable que toma el valor 1 si el entrevistado declara estar dispuesto a pagar algo más en su factura para financiar inversiones que garanticen un suministro suficiente y de calidad, y 0 en caso contrario. |

| Edad | Grupo de edad del entrevistado, categorizado en 18-44 años, 45-64 años y 65 años o más. |

| Sexo | Sexo del entrevistado (mujer=1, hombre=0). |

| Región | Área de residencia del entrevistado, categorizada en Andalucía, Comunidad de Madrid, Cataluña, Arco Mediterráneo (Región de Murcia y Comunidad Valenciana) y Galicia. |

| Tamaño del hábitat | Tamaño del municipio de residencia, categorizado en hasta 20.000 habitantes, de 20.001 a 100.000 habitantes y más de 100.000 habitantes. |

| Renta del hogar | Nivel de ingresos netos mensuales del hogar, agrupado en categorías baja (0-1.500 €), media (1.501 €-3.000 €) y alta (>3.000 €). |

| Nivel educativo | Máximo nivel educativo alcanzado por el entrevistado, agrupado en educación obligatoria, educación secundaria y educación universitaria. |

| Percepción del precio del agua | Valoración subjetiva del precio del agua como caro, medio o barato en comparación con otros suministros básicos. |

| Autoeficacia percibida | Variable binaria (1=sí; 0=no) que indica si el entrevistado considera que puede reducir su consumo de agua en su día a día |

| Preocupación por los problemas del agua | Nivel de preocupación declarado ante los problemas relacionados con el agua en España (escala 0–10). |

| Confianza en el ayuntamiento | Nivel de confianza en el ayuntamiento como institución responsable de la gestión del agua urbana (escala 0–10). |

| Confianza en la empresa del agua | Nivel de confianza en la empresa responsable de la gestión del servicio de agua urbana (escala 0–10). |

| Confianza en las confederaciones hidrográficas | Nivel de confianza en los organismos responsables de la planificación y gestión del agua a nivel de cuenca (escala 0–10). |

| Recuerdo del importe de la factura | Variable binaria (1=sí; 0=no) que indica si el entrevistado recuerda, al menos de forma aproximada, el importe de su última factura del agua. |

| Atención a la factura | Variable categórica que indica el grado de atención del entrevistado a la factura del agua, distinguiendo entre quienes no miran la factura, quienes sólo miran el importe, quienes sólo miran los litros consumidos y quienes miran tanto el importe como los litros. |

| Ideología | Auto ubicación ideológica del entrevistado en una escala izquierda-derecha de 0 a 10, agrupada en izquierda (0-3), centro (4-6) y derecha (7-10). |

| Interacción con el entorno | Variable binaria (1=sí; 0=no) que indica si el entrevistado habla habitualmente sobre los problemas del agua con su entorno cercano (pareja, familia, amigos, compañeros de trabajo) |

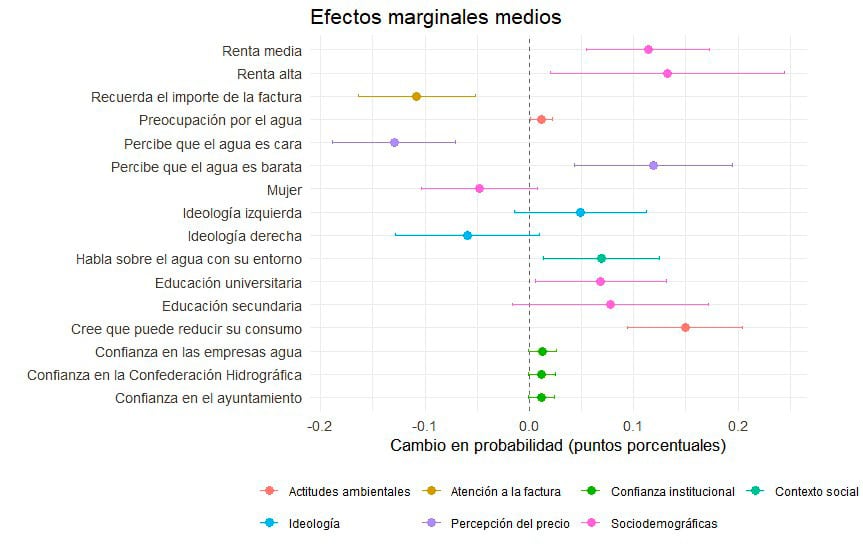

Para facilitar la interpretación de los resultados del modelo estimado, la Figura 6 presenta los efectos marginales medios de las variables estadísticamente significativas que influyen en la probabilidad de aceptar un incremento en la tarifa del agua.

Figura 6. Efectos marginales medios

La autoeficacia percibida muestra un efecto especialmente significativo. Las personas que consideran que pueden reducir su consumo de agua en el día a día, aunque dicha percepción no siempre se traduzca en cambios reales en el comportamiento, presentan una probabilidad en torno a 15 puntos porcentuales mayor de aceptar un aumento del precio.

La renta del hogar también resulta relevante. Los hogares situados en los tramos medio y alto presentan una probabilidad de aceptación entre 12 y 15 puntos porcentuales superior a la de los hogares de menor renta. Estos efectos son comparables a los asociados a la percepción del precio. Considerar que el agua es barata incrementa dicha probabilidad en alrededor de 12 puntos porcentuales, mientras que percibirla como cara la reduce en una magnitud similar.

Junto a estos factores, la DAP es mayor cuando el recurso ocupa un lugar relevante en las preocupaciones y en las conversaciones cotidianas con el entorno cercano. Asimismo, el nivel educativo y la confianza en las instituciones y empresas responsables de la gestión del agua urbana muestran un efecto positivo, aunque de menor magnitud. Esto sugiere que, si bien estos elementos no determinan por sí solos la DAP, contribuyen a reforzarla.

Por el contrario, se identifican factores que reducen la probabilidad de aceptar incrementos tarifarios. En particular, las personas que recuerdan el importe de su factura muestran una menor disposición, lo que apunta a una mayor sensibilidad al importe real que pagan por el servicio. Asimismo, quienes se ubican en la derecha del espectro ideológico presentan una menor probabilidad de aceptar estos incrementos en comparación con quienes se sitúan en el centro, mientras que no se observan diferencias significativas respecto a quienes se sitúan en la izquierda. Las mujeres, por su parte, presentan una menor propensión en comparación con los hombres.

Por último, otras variables sociodemográficas (edad, región de residencia y tamaño del hábitat), así como los distintos indicadores del grado de atención a la factura del agua (mirar sólo el importe, sólo el consumo, ambos o ninguno), no resultaron estadísticamente significativas una vez controlado el resto de los factores y, por tanto, no se incluyen en el modelo final.

Motivos para rechazar un mayor pago y análisis de las respuestas protesta

El análisis de los motivos declarados por las personas que no estarían dispuestas a pagar más por el agua permite profundizar en las razones del rechazo. Tal como se muestra en la Figura 7[7], los principales motivos son la percepción de que el coste actual ya es suficientemente alto (42%), lo que incluye referencias a tarifas elevadas o a la carga fiscal asociada, y la desconfianza en la gestión del agua y la responsabilidad gubernamental (25%).

Algunas de las respuestas recogidas en esta pregunta abierta pueden interpretarse como respuestas protesta, en tanto no cuestionan el valor del agua en sí, sino el hecho de tener que asumir un coste adicional por su uso o gestión. Entre los principales motivos señalados por los encuestados de los que cabe deducir una respuesta protesta se encuentran las menciones a la desconfianza institucional, el traslado de la responsabilidad del pago a otros actores como las empresas o sectores específicos, la preferencia por la conciencia social o por una mayor eficiencia en el uso del recurso frente al pago vía factura, así como la afirmación de que el precio actual ya es suficiente o que dicho coste se encuentra cubierto mediante impuestos. Consideradas conjuntamente, estas categorías representan aproximadamente el 80% de la ciudadanía que no estaría dispuesta a pagar más.

El análisis[8] de las respuestas protesta indica que están asociadas principalmente a cómo los usuarios perciben el precio, al grado de confianza en las instituciones responsables y a la interacción social, más que a limitaciones económicas o al contexto territorial. En este sentido, presentan mayor probabilidad de este tipo de respuestas los individuos con renta media y quienes hablan habitualmente sobre los problemas hídricos con su entorno, mientras que la probabilidad disminuye cuando existe mayor confianza en las confederaciones hidrográficas, recuerdo del importe de la factura y entre las mujeres. La percepción del precio actúa de forma ambivalente: considerar que el agua es barata aumenta la DAP, pero también alimenta respuestas protesta entre quienes interpretan ese bajo precio como señal de abundancia del recurso o de ausencia de problemas relevantes en su gestión.

¿Cuánto más estarían dispuestos a pagar los hogares?

A los encuestados que respondieron afirmativamente a la pregunta sobre la DAP se les preguntó cuánto más estarían dispuestos a pagar, en el supuesto de que ya pagasen 30 euros al mes[9] por el servicio de agua.

Tal como se observa en la Figura 8, la totalidad aceptaría incrementos de hasta tres euros al mes y más de la mitad estaría dispuesta a asumir aumentos de hasta 10 euros adicionales en su factura. A partir de ese umbral, el nivel de respaldo disminuye de forma progresiva, tan sólo un 6% aceptaría pagar más de 30 euros mensuales adicionales.

Entre quienes aceptarían un incremento, la disposición media a pagar se sitúa en torno a 9,4 euros mensuales adicionales por hogar.[10] Este resultado apunta a la existencia de un margen social para introducir incrementos tarifarios moderados, siempre que éstos se vinculen a mejoras concretas del servicio.

Conclusiones

La tarificación del agua constituye una pieza central de la política hídrica en la UE. Las tarifas no sólo deben proporcionar los ingresos necesarios para garantizar la sostenibilidad financiera del servicio, sino que, desde una perspectiva económica y de política pública, también deberían generar incentivos coherentes con la transición hacia una economía más resiliente del agua.

En las últimas décadas se han registrado avances relevantes en la adaptación de las tarifas del agua urbana en Europa. Sin embargo, en España éstas se encuentran entre las más bajas de la UE y, en general, no garantizan el cumplimiento del principio de recuperación de costes establecido por la DMA. Esta brecha entre precios y costes ha contribuido a un déficit inversor estructural en el ciclo urbano, comprometiendo la capacidad del sistema para mantener la calidad del servicio, reducir pérdidas y adaptarse a un escenario de mayor variabilidad climática y exigencias normativas. Además, la elevada heterogeneidad territorial de las tarifas y la ausencia de un organismo regulador o de una metodología común de referencia a nivel nacional limitan la transparencia en su fijación y dificultan una aplicación homogénea de los principios de recuperación de costes y equidad entre usuarios.

Los resultados del análisis indican que los ciudadanos españoles podrían aceptar incrementos moderados del precio del agua doméstica. Algo menos de la mitad de las personas entrevistadas estaría dispuesta a pagar más en su factura si los aumentos se vinculan a la garantía del suministro en cantidad y calidad adecuadas. La aceptación no depende exclusivamente de la renta, sino también de la autoeficacia percibida para reducir el consumo, la preocupación y la conversación social en torno a los problemas del agua, la percepción del precio, el nivel educativo y la confianza institucional. En esta línea, el análisis de las respuestas protesta sugiere que el rechazo al pago adicional responde más a percepciones sobre la gestión del recurso que a problemas de capacidad de pago.

Este resultado cuestiona un debate habitual sobre la dicotomía existente entre apelar a la conciencia social y recurrir a señales de precio: una mayor conciencia sobre los retos del agua refuerza, y no debilita, la disposición al pago. Asimismo, muestra que la elevada sensibilidad política al precio del agua no implica necesariamente una elevada sensibilidad social. La aceptación de incrementos tarifarios depende en gran medida del marco en el que se plantean. Cuando se presenta de forma aislada, sin contexto ni finalidad explícita, suele generar un rechazo elevado, situándose entre las medidas de gestión con menor aceptación. En cambio, cuando el incremento se vincula explícitamente a inversiones, garantía de suministro o resiliencia del sistema, el apoyo social aumenta.

El peso de las percepciones y de la confianza institucional se ven reforzados por el propio diseño de los sistemas tarifarios y de facturación. La complejidad de las facturas, la escasa atención al consumo y la percepción distorsionada del precio del agua debilitan el vínculo entre lo que se paga y el coste real del servicio. Reforzar la transparencia, mejorar la comunicación y avanzar hacia estructuras tarifarias más comprensibles aparece, por tanto, como una condición necesaria para legitimar futuras reformas.

Ahora bien, el debate sobre los precios del agua debe situarse en un marco más amplio de gobernanza del recurso, considerando la contribución de los distintos usuarios. En este sentido, resulta relevante subrayar que el uso urbano representa una proporción reducida frente al agrícola, que concentra en torno al 80% del consumo total, y donde existe margen de mejora en la incorporación de los costes ambientales y del recurso en los precios.

Garantizar la resiliencia hídrica de las ciudades en España exige, por tanto, superar el debate político simplificado sobre el precio del agua y avanzar hacia una discusión más transparente y fundamentada sobre para qué, cómo y con qué mecanismos de acción social deben diseñarse e implementarse las reformas tarifarias.

[1] La autora agradece a Luis Martí, director de Políticas Públicas y Regulación de ACCIONA, sus comentarios a una versión preliminar del documento, así como a Gonzalo Escribano, director e investigador principal del Programa de Energía y Clima del Real Instituto Elcano, y a Lara Lázaro Touza, investigadora principal de dicho programa, la revisión y las sugerencias realizadas al texto. Asimismo, agradece a Fernando Cortabitarte, director del ciclo del agua de ACCIONA; Carmen Hernández, responsable de asuntos técnicos de DAQUAS; y Javier Arranz, coordinador del área Económico, Legal y de Servicios de la OCU, las entrevistas concedidas, que han contribuido a enriquecer el análisis. Los errores y omisiones son responsabilidad de la autora.

[2] Se permite la generación de excedentes, pero sin que éstos puedan distribuirse como beneficios entre accionistas o propietarios, debiendo reinvertirse en el propio servicio del agua.

[3] De acuerdo con la Ley 7/1985, Reguladora de las Bases del Régimen Local, la prestación del servicio urbano del agua en España corresponde a las administraciones locales, que pueden optar por la gestión directa a través del propio ayuntamiento o por la externalización del servicio mediante empresas públicas, privadas o mixtas.

[4] No se realizaron encuestas en el resto de las comunidades autónomas por limitaciones presupuestarias del proyecto. El trabajo de campo se concentró en un subconjunto de regiones seleccionadas por su relevancia para el análisis, incluyendo tanto aquellas con un mayor peso de la desalación y la reutilización como otras representativas de modelos de gestión y contextos hídricos diferenciados.

[5] No obstante, debe señalarse que estos resultados podrían estar influidos por un sesgo potencial derivado de la formulación de la pregunta de disposición al pago.

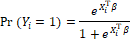

[6] Formalmente, el modelo estima la probabilidad de que un individuo acepte el incremento tarifario como una función logística de un conjunto de variables explicativas:

donde es la respuesta binaria (dispuesto/no dispuesto), es el vector de variables explicativas y recoge los parámetros a estimar mediante máxima verosimilitud. Dado que los coeficientes del modelo no se interpretan directamente en términos de cambios en probabilidad, los resultados se presentan mediante efectos marginales medios, que permiten cuantificar el impacto promedio de cada variable sobre la probabilidad de estar dispuesto a pagar más.

[7] En la categoría de “otras respuestas” de la Figura 7 se incluyen principalmente argumentos basados en la percepción de abundancia local del recurso y, por tanto, en la falta de necesidad de un incremento tarifario; planteamientos normativos que apelan al carácter del acceso al agua como derecho humano y, en consecuencia, a la idea de que su provisión debería ser gratuita. De forma más marginal, aparecen explicaciones no fundamentadas o de carácter conspirativo, vinculadas a procesos de desinformación –como referencias a supuestas fumigaciones u otras causas externas–.

[8] Para analizar las respuestas protesta se estimó un modelo logit en el que la variable dependiente toma el valor 1 cuando el individuo emite una respuesta protesta y 0 en caso contrario. Las variables explicativas incluidas en el modelo son las mismas que en la estimación del modelo de la DAP.

[9] La cantidad de 30 euros mensuales se utilizó como valor de referencia en la encuesta para contextualizar la pregunta sobre la disposición al pago. Esta cifra se basa en datos reales sobre las tarifas efectivamente pagadas por los hogares españoles según fuentes oficiales como el INE, la OCU y DAQUAS. Asimismo, el importe es coherente con el recuerdo del precio medio declarado por los encuestados.

[10] Para el cálculo de la media se ha asignado a cada intervalo su punto medio. En el caso del intervalo superior abierto, se ha impuesto un valor máximo de referencia de 35 euros mensuales adicionales, con el fin de evitar que valores extremos distorsionen la media.