Introducción

El Foro de Busan, con su propuesta de una “cooperación más eficaz”, pretende superar las limitaciones de la ayuda oficial en la consecución de metas de desarrollo, encuadrando bajo los marcos estratégicos de la cooperación internacional todos los flujos económicos, públicos y privados, del Norte y del Sur, que favorezcan dichas metas. Dentro de estos flujos de financiación global del desarrollo se incluye también la inversión del sector privado, al cual se le atribuye una función esencial en la promoción de la innovación, la creación de riqueza, ingresos y empleos. Para aprovechar ese potencial del sector privado y dirigirlo hacia la reducción de la pobreza, este mismo foro propone concretamente avanzar en “mecanismos innovadores que movilicen la financiación privada a favor de las metas compartidas de desarrollo” (OCDE, 2011).

En 2010 se crea en España el Fondo para la Promoción del Desarrollo (FONPRODE), instrumento de la política española de desarrollo surgido de la reforma del Fondo de Ayuda al Desarrollo (FAD), que además aglutina instrumentos antiguos de la cooperación, como el apoyo presupuestario y el Fondo de Concesión de Microcréditos (FCM), transferidos desde la Agencia Española de Cooperación Internacional para el Desarrollo (AECID). Uno de los usos de FONPRODE consiste en la participación en el capital de pequeñas y medianas empresas (PYME) de países socios a través de vehículos financieros como los fondos de capital privado. De esta forma, FONPRODE, junto con tantas otras instituciones financieras de desarrollo (IFD), se convierte en uno de esos mecanismos innovadores de financiación del desarrollo en el sentido de la declaración de Busan.

Las operaciones de financiación por parte de FONPRODE y otras IFD están sujetas a un análisis financiero similar al de cualquier inversor institucional pero además, tratándose de un instrumento de la cooperación al desarrollo, son analizadas en términos de su potencial impacto en desarrollo antes de su aprobación. En este documento de trabajo se analiza, para el caso de Colombia, una selección de inversiones de PYME financiadas por fondos de capital participados por IFD con el objetivo de mejorar el conocimiento sobre los distintos efectos que dichas inversiones pueden tener en el desarrollo local y sobre la influencia que pueden tener las políticas de inversores como FONPRODE en la generación de unos efectos u otros.[2][3]

Este trabajo se enmarca en una línea de investigación del Real Instituto Elcano sobre el impacto en el desarrollo de la inversión –local apoyada por la cooperación financiera y/o extranjera directa–. El objetivo final es despejar los elementos de la inversión que marcan un impacto positivo en el desarrollo para, de este modo, poder extraer conclusiones para la formulación de políticas públicas. Concretamente, para el caso de una herramienta como el FONPRODE, se busca contribuir a un mejor conocimiento por parte de las IFD sobre los efectos socio-económicos que tienen las inversiones privadas y los factores que los condicionan, de forma que puedan mejorar sus capacidades para la toma de decisiones de inversión con enfoque de desarrollo. A la hora de aplicar este planteamiento al caso específico del FONPRODE y su participación en fondos de capital privado, hay que tener en cuenta que las decisiones de inversión son en realidad una cadena que se compone de tres eslabones: (1) una PYME que decide invertir fondos propios y ajenos en su propia expansión; (2) un fondo de capital privado que entra a formar parte del capital de la PYME; y (3) el FONPRODE, que entra a formar parte del fondo como inversor institucional.

Este documento, el marco teórico en el que se basa y el documento de recomendaciones que concluirá este estudio, se enmarcan en un proyecto financiado por la Agencia Española de Cooperación Internacional para el Desarrollo (AECID).[4] El marco teórico para el análisis del impacto de la inversión local en el desarrollo (Olivié et al., 2012) ha permitido identificar los factores, mecanismos y procesos de desarrollo que pueden activarse en una operación de cooperación financiera y que terminan por impactar en el desarrollo del país socio. Éstos se analizan para una selección de PYME colombianas.

Para ello, el trabajo de investigación se ha distribuido en trabajo de gabinete y en entrevistas semi-estructuradas (Dexter, 2006) a más de 50 personas entre las que se encuentran representantes de la administración de Colombia, delegaciones colombianas de donantes bilaterales, multilaterales e institucionales, fondos de capital privado y empresas productivas financiadas por la cooperación financiera. Para este trabajo de campo, que se llevó a cabo entre abril y junio de 2012, se contó con el apoyo de la Agencia Presidencial de Cooperación de Colombia[5] y con la colaboración de la Universidad de los Andes –concretamente, de Linda Martínez y Juan García– para el levantamiento de datos referentes a la actividad de las PYME. Además, en junio de 2012 se celebró un taller co-organizado con la Universidad de los Andes en el que los diferentes actores involucrados en la cooperación financiera en Colombia pudieron debatir los resultados preliminares de esta investigación.

Gráfico 1. Cadena de decisiones objeto de análisis

Por consiguiente, aunque el objeto de este estudio es la PYME y sus efectos en el desarrollo, para que las conclusiones de la investigación resulten relevantes políticamente es necesario analizar toda la cadena de la cooperación financiera y entender cómo las decisiones tomadas previamente por parte de distintos actores redundan en el impacto final. Así pues, las preguntas a las que pretende dar respuesta esta investigación son:

- Cómo una PYME genera con su inversión efectos positivos en el desarrollo local.

- Cómo estos efectos vienen condicionados por la estrategia de inversión de un fondo y la de las de la IFD que participa en el fondo.

Para responder a estas preguntas se han analizado siete inversiones de PYME colombianas, junto con cinco fondos de capital privado y siete inversores institucionales implicados en la inversión. El grueso de la selección lo forman PYME financiadas por fondos de capital privado con participación de IFD como la Corporación Financiera Internacional (IFC), el Banco Interamericano de Desarrollo (BID), la Corporación Andina de Fomento (CAF) y el propio FONPRODE. Se incluyen también casos de PYME participadas directamente por una IFD sin mediación de un fondo y PYME participadas por fondos sin financiación de IFD. Entre los inversores analizados figuran también dos inversores “de impacto” no pertenecientes a la cooperación oficial pero con mandato de desarrollo (Fundaciones AVINA y Clinton) y el banco colombiano de desarrollo (BANCOLDEX). Estos operan en algunos casos junto con las IFD y en otros por separado.

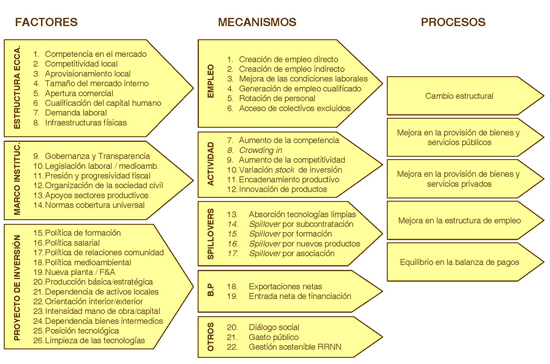

Los efectos en el desarrollo considerados en está investigación son los 22 “mecanismos” del marco de análisis de impacto de la inversión local en el desarrollo (IL-D) en el que se ha basado esta investigación (Olivié et al., 2012). Estos mecanismos son definidos como secuencias tipo de acontecimientos que contribuyen a los principales procesos de desarrollo de una economía: el cambio estructural, la mejora de la provisión de bienes privados, la mejora de la provisión de bienes públicos, la mejora de la estructura laboral y el equilibrio en la balanza de pagos.

Gráfico 2. El marco de análisis inversión y desarrollo

Teniendo en cuenta que la primera pregunta de la investigación es cómo se producen efectos en desarrollo y no simplemente qué efectos se producen, el marco de análisis propone también una lista de factores que tienen que ver con el tipo de inversión y con el marco institucional y económico donde se realiza la inversión. Estos factores condicionan el desencadenamiento de los mecanismos, mediante combinaciones que se presentan en el Anexo 1.

Así, este documento analiza las empresas seleccionadas siguiendo el marco teórico previo y se estructura en cuatro partes. La primera consiste en la exposición y análisis de los efectos en desarrollo de la selección de inversiones analizadas. La segunda y tercera tratan sobre la influencia que tienen en dichos efectos los intermediarios financieros e inversores de desarrollo, respectivamente. La cuarta, a modo de conclusión, contiene una propuesta para la evaluación ex ante de estas operaciones por parte de la cooperación al desarrollo sobre la base del propio marco analítico de la investigación. Complementariamente, se hace referencia a otras fases del proceso de toma de decisiones de la cooperación financiera donde un marco de análisis de la inversión privada en términos de desarrollo resulta igualmente útil. Estas fases serían tanto anteriores a la aprobación de operaciones –elaboración de marcos estratégicos e identificación de oportunidades de inversión– como posteriores –seguimiento y evaluación–.

Efectos en desarrollo de las PYME: evidencias del estudio de caso

Las siete PYME colombianas analizadas en este estudio son las siguientes:[6]

| Tipo de empresa | Actividad | |

| 1 | Industria plástica | Planta de fabricación de envases plásticos para la industria farmacéutica y cosmética |

| 2 | Estudio digital | Creaciones digitales para animación 3D, aplicaciones móviles, video juegos, postproducción TV y desarrollo de contenidos |

| 3 | Agroalimentaria | Planta transformadora de frutas y hortalizas en productos el pulpa para zumos y similares |

| 4 | Distribuidora de café | Empresa de distribución de café con cadena propia de establecimientos y venta a supermercados |

| 5 | Hotel rural | Hotel en zona rural indígena |

| 6 | Cibertienda | Cadena de establecimientos minoristas de ofimática y telecomunicaciones |

| 7 | Financiera | Servicios de factoring para PYME |

Las entrevistas a sus directivos, estructuradas en torno a los mecanismos y factores del marco ILD, han permitido identificar distintos tipos de inversión por sus efectos en el desarrollo. A continuación se describen estas inversiones agrupadas por el tipo de efectos que favorecen.

Inversiones que contribuyen al cambio estructural

Algunas inversiones, por su contenido en capital físico y tecnología, contribuyen a modificar el patrón productivo de una economía favoreciendo mejores asignaciones de recursos y un aumento de la productividad. Esta contribución es mayor cuando las mejoras no sólo se producen en el interior de la empresa sino que se difunden a otros actores de la economía (spillovers tecnológicos). De los casos analizados, destacan por su contribución al cambio estructural el estudio digital y la industria plástica.

El estudio es una empresa de contenidos digitales para publicidad y marketing, animación y videojuegos. Su estrategia de negocio se basa en la innovación constante a partir del talento de sus empleados y la formación continua y sus efectos en desarrollo más destacados tienen que ver con la difusión de las nuevas tecnologías de la información por la vía de la formación del personal y su rotación por otras empresas, la colaboración con otras PYME y profesionales del sector de la comunicación y la imagen, la colaboración con la Universidad, etc. Estos mecanismos son posibles gracias a una superioridad tecnológica adquirida por el contacto con la industria a nivel internacional, un cierto capital humano local y la contratación de perfiles específicos extranjeros, siempre dentro del cupo legal permitido, que asegura un equilibrio entre la introducción de conocimiento del exterior y su apropiación local.

Tal y como se explica en el Plan Nacional de Desarrollo Prosperidad para Todos, el cambio estructural en Colombia, con una economía marcada por su orientación primario-exportadora, pasa por una mayor inversión en el sector industrial y dentro de éste, por una evolución hacia industrias más tecnificadas. La industria plástica analizada es una PYME que produce envases plásticos, una industria de contenido tecnológico relativamente bajo pero que basa su expansión en la especialización en productos para la industria farmacéutica y de cosméticos, con más altos requerimientos de calidad y precisión que otros sectores. Su inversión se ha destinado a la mejora de sus procesos de producción, al desarrollo de productos y a la capacitación de sus casi 1.000 empleados. Las externalidades tecnológicas que genera no son tan evidentes pero es el tipo de inversión que presenta ganancias de productividad por su intensidad en capital.

Inversiones que favorecen encadenamientos productivos y empleo indirecto

La empresa agroindustrial y la distribuidora de café son inversiones que también favorecen el cambio estructural porque asientan en el territorio fases de la cadena de producción de alimentos de mayor valor añadido que la mera producción agrícola, pero además destacan por los efectos que generan en su cadena de aprovisionamiento.

La distribuidora de café es una empresa asociada a la Federación Nacional de Cafeteros y el Fondo Nacional del Café, las cuales son entidades de carácter público-privado cuyo mandato es el desarrollo del sector caficultor de Colombia. Su expansión se basa en la cadena de tiendas-cafetería Juan Valdez y el desarrollo de un café de alta gama, para lo cual tiene un programa de mejora de las capacidades de los caficultores federados. El efecto buscado es asegurar el empleo y mejorar la productividad en todo el sector, sujeto por otra parte a fuerte competencia internacional.

La empresa agroindustrial es pionera en el desarrollo de procesos de transformación de alimentos compuestos principalmente de frutas, legumbres y hortalizas, canalizando el producto de los cultivadores de frutas que no tendría salida comercial en fresco. La capacidad de aprovisionamiento de Colombia en el sector hortofrutícola es muy alta y por tanto el potencial en empleo indirecto de sus industrias transformadoras también.

Inversiones con impacto directo en empleo

Mientras las inversiones anteriores tenían su impacto en empleo indirecto, otras inversiones destacan por efectos más directos, como la creación de puestos de trabajo, la mejora de las condiciones de trabajo y su accesibilidad para colectivos excluidos del empleo formal. En el caso de Colombia, estos dos mecanismos tienen una importancia mayor ya que las bajas tasas oficiales de paro esconden grandes bolsas de precariedad laboral e informalidad.

El hotel rural analizado, aún en construcción, es un proyecto en una zona remota, pobre y de gran riqueza ecológica, sin oferta hotelera de calidad, con cierta demanda de viajes de negocios por la proximidad de una gran mina y con gran potencialidad para el turismo ecológico. El hotel se diseña con un atractivo medio ambiental y cultural ligado a la región de La Guajira. Se espera que esta empresa integre en su plantilla personas de la zona actualmente excluidas del mercado laboral. A favor de este efecto juega la intensidad en empleo propia de la actividad hotelera y en contra, el bajo nivel de preparación del personal. Esto último, sin embargo, es compensado por la política de formación de la empresa, con fuertes inversiones en capacitación y acompañado por programas de inclusión social de ONG y PNUD.

La empresa de cibertiendas es una de servicios de Internet, teléfono y oficina virtual, que funciona como un intermediario dentro del mercado interno de comunicaciones, enfocado a la base de la pirámide. Servicios similares son prestados en el mercado informal pero esta empresa, intensiva en empleo, ofrece contratos laborales formalizados y capacitación del personal, que sin necesidad de un alto nivel educativo previo, recibe formación en atención comercial y se integra en una cultura organizacional.

Inversiones que mejoran la provisión de bienes y servicios

Además de los efectos hacia atrás, a través de empleados y proveedores, algunas inversiones favorecen el desarrollo a través de sus productos y clientes, mejorando la provisión de bienes y servicios. En este aspecto, destacan dos empresas de la selección orientadas al mercado interior y cuyo concepto de negocio consiste en cubrir nichos de mercado desatendidos por los grandes operadores mediante un proceso de innovación de producto que consiste no tanto en su creación, como en la adaptación al contexto local.

Una de estas empresas sería la cibertienda, que según se explica anteriormente, adquiere equipos de informática y telefonía y contrata los correspondientes servicios con las grandes compañías y los comercializa para ofrecer pequeños consumos a clientes sin capacidad de acceso propio a las TIC.

La empresa financiera analizada se dedica a asesorar y satisfacer las necesidades de liquidez de pequeñas empresas mediante operaciones de factoring. Este es un nicho de mercado no cubierto por la gran banca del país y donde el éxito de esta financiera se basa en el desarrollo de sistemas propios de evaluación de riesgo de las carteras a las que accede. Ha desarrollado herramientas tecnológicas para el factoring electrónico, que le permite atender muchas pequeñas operaciones de descuento comercial de facturas de pequeñas empresas sin acceso al crédito.

¿Se pueden anticipar los efectos en desarrollo de la actividad de una PYME?

El análisis y clasificación de las PYME por los tipos de impacto más destacados viene a clarificar los efectos que cabe esperar de una inversión por los factores que concurren en ella. Así por ejemplo, las inversiones en actividades intensivas en empleo, si están acompañadas de un plan de formación, políticas responsables de contratación y de un capital humano adecuado, están indicadas para inversores que desean contribuir al desarrollo por la vía del empleo (véase la cibertienda). Cuando ese capital humano no es suficiente, la inversión puede ser una oportunidad igualmente interesante si se concierta con otras acciones de desarrollo, como los programas de inserción socio laboral (véase el hotel rural).

Por otra parte, cabe destacar que la necesidad de simplificación a la hora de clasificar las distintas PYME seleccionadas por tipos de efectos en desarrollo, no debe ocultar el hecho de que en algunas inversiones concurren factores que hacen que se produzcan efectos de múltiples tipos. En este sentido, cabe destacar el caso de la distribuidora de café, que si bien ha sido destacada por sus efectos en la cadena de aprovisionamientos, contribuye también al cambio estructural añadiendo valor al café antes de su exportación, al equilibrio de la balanza de pagos vía exportaciones, desarrolla nuevos servicios entre los estratos más altos del mercado nacional e, incluso, realiza una contribución fiscal especial al fondo nacional del café.

Cuadro 1. Análisis de los efectos en desarrollo de siete PYME apoyadas por la cooperación reembolsable en Colombia

| Distribuidora de café | Industria plástica | Agroindustria | Estudio digital | Hotel rural | Cibertiendas | Financiera |

| Empresa comercializadora del café de la Federación Nacional de Cafeteros, bajo la marca Juan Valdez, propiedad del Fondo Nacional del Café. Ha puesto en marcha una gama de café Premium y la cadena de cafeterías Juan Valdez. | Empresa de envases plásticos especializada en el segmento de mayores requerimientos de calidad (farmacia y cosmética) mediante inversión en planta y capacitación del personal. | Agroindustria de transformación de frutas, legumbres y hortalizas, complementando la cadena de valor agroindustrial, generando empleos directos e indirectos, con producto que sin transformación no tendría salida comercial. | Empresa de contenidos digitales para publicidad y marketing, animación y videojuegos. Su estrategia de negocio se basa en la innovación constante a partir del talento de sus empleados y la formación continua. | Hotel en construcción en una zona remota, pobre y de gran riqueza ecológica. Se espera que esta empresa integre en su plantilla personas de la zona actualmente excluidas del mercado laboral. | Cadena de tiendas de servicios de Internet, teléfono y oficina virtual, que funciona como un intermediario dentro del mercado interno de comunicaciones, enfocado a la base de la pirámide. | Empresa financiera que se dedica a asesorar y satisfacer las necesidades de liquidez de pequeñas empresas mediante operaciones de factoring, un nicho de mercado no cubierto por la gran banca. |

| Mecanismos: efectos de la inversión en desarrollo | ||||||

| · Encadenamiento productivo· Empleo indirecto· Spillover subcontratación· Aumento competitividad· Mejora saldo comercial | · Aumento competitividad· Aumento stock inversión· Mejora del saldo comercial | · Encadenamiento productivo· Empleo indirecto· Aumento stock inversión· Innovación producto | · Innovación productiva· Creación de puestos cualificados· Spillover por formación y nuevos productos· Mejora del saldo comercial | · Empleo directo· Mejora condiciones laborales· Integración laboral· Diálogo social· Gestión recursos naturales | · Empleo directo· Mejora de las condiciones laborales· Innovación productiva | · Innovación productiva· Spillover tecnológicos por nuevos productos· Aumento competencia· Aumento competitividad |

| Factores país: características institucionales y económico-estructurales que condicionan los efectos de la inversión en el desarrollo | ||||||

| · Competitividad local· Apoyo sector productivo· Capacidad aprovisionamientoApertura comercial | · Competitividad local· Mercado de competenciaApertura comercial | · Competitividad local· Mercado de competenciaApertura comercial | · Competencia en el mercado· Capital humano· Demanda laboral· Apertura comercial | · Legislación laboral y medioambiental· Organización de la Sociedad Civil | · Capacidad de aprovisionamiento· Tamaño del mercado interno· Infraestructuras físicas· Legislación laboral | · Tamaño del mercado interno |

| Factores empresa: características de la estrategia, políticas y tecnología de la empresa que condicionan los efectos de la inversión en el desarrollo | ||||||

| · Dependencia de activos locales· Orientación exterior·Intensidad en bienes intermedios· Superioridad tecnológica | · Política de formación·Intensidad en capital· Superioridad tecnológica· Orientación exterior | · Intensidad de bienes intermedios· Superioridad tecnológica· Dependencia de activos locales | ·Política de formación· Intensidad en capital· Superioridad tecnológica· Orientación exterior | · Intensidad trabajo· Política de formación· Nueva planta· Dependencia activos locales· Política comunitaria·Política medioambiental | · Política de formación· Política salarial· Producción estratégica· Orientación interior· Intensidad en trabajo· Intensidad de bienes intermedios | · Producción estratégica· Orientación interior· Superioridad tecnológica |

Fuente: elaboración propia.

La incidencia de los fondos de capital privado en la relación inversión y desarrollo

Si bien la selección analizada contiene algunos fondos cuya misión es generar un impacto social positivo, la mayor parte de los fondos vinculados a las PYME anteriormente descritas –y la inmensa mayoría de los fondos registrados en Colombia– no persiguen un objetivo de desarrollo de manera explícita y se presentan como un vehículo financiero sin más pretensión que ofrecer oportunidades de inversiones rentables y seguras (véase el Cuadro 2). Dentro de estos fondos, una buena parte definen su foco inversor de manera muy vaga, de tal forma que resulta difícil valorar qué tipo de inversiones realmente promueven. Otros, por el contrario, se especializan en sectores muy concretos, de tal forma que aunque no enuncien sus objetivos en términos de desarrollo, sí permiten anticipar posibles efectos de las inversiones que financien. En base a estos dos criterios, la misión y el foco inversor, se pueden distinguir tres tipos de fondos por su incidencia en el desarrollo: (1) fondos con foco inversor indefinido; (2) fondos con foco inversor definido; y (3) fondos de inversión de impacto.

Fondos con foco inversor indefinido

La gran mayoría de los fondos analizados define su foco inversor con fórmulas como “participar en empresas con modelos de negocio probado y volúmenes superiores a 2,8 MUSD”, “invertir en fases de crecimiento inicial volúmenes inferiores a 1000 M COP”, “apoyar propuestas de negocio claras en sectores con potencial de crecimiento y barreras a la entrada”, etc. De esta forma indican los criterios financieros que rigen su especialización pero no aclaran nada sobre el posible alineamiento de sus inversiones con las estrategias de desarrollo del país.

Estos fondos (Altra Investment, Aureos o Escala Capital) basan la gestión de su impacto en desarrollo únicamente en la introducción de una serie de criterios de inversión responsable en sus reglamentos. Estos criterios, adoptados muchas veces por influencia de las IFD, responden a un enfoque do no harm y pretenden evitar impactos negativos en la salud, la seguridad o el medio ambiente. Se materializan, por un lado en una lista de sectores de exclusión, como por ejemplo la industria militar y la pornografía, y por otro, en un procedimiento de due diligence que asegura que las PYME en las que invierten operan con legalidad y responsabilidad en ámbitos sensibles como el laboral, el medioambiental o el gobierno corporativo. Todo esto puede ayudar a evitar efectos negativos en desarrollo –de hecho, se ha conocido mediante este estudio el rechazo a inversiones rentables en el sector de la seguridad en Colombia– pero no ofrece información suficiente sobre el tipo de efectos positivos que pueden traer sus inversiones.[7]

En conclusión, respondiendo a la pregunta del epígrafe, se puede decir que los fondos que no tienen una misión de desarrollo o un foco inversor suficientemente preciso, no pueden anticipar ni condicionar los efectos en desarrollo que tendrán sus inversiones, más allá de evitar ciertos efectos negativos.

Fondos con foco inversor definido

El fondo Kandeo, que participa en la empresa Factoring de Occidente, se ha especializado en empresas que ofrecen soluciones financieras para mercados no atendidos por la banca tradicional, anticipando con su estrategia determinados mecanismos de desarrollo dentro del proceso de mejora de bienes y servicios privados. Efectivamente, las inversiones que anuncia este fondo se realizarán en un sector estratégico –el financiero–, con orientación al mercado interior –PYME colombianas–, capacidad de aprovisionamiento local –ahorro nacional– y cierta superioridad tecnológica –herramientas TIC y experiencia financiera de otros mercados– y, por consiguiente, cabe esperar efectos como la innovación de productos y servicios financieros, spillovers tecnológicos verticales, encadenamiento productivo con la banca tradicional y aumento de la competencia los mercados financieros.

El caso de este fondo resulta interesante porque su foco inversor estaría alineado con el objetivo de profundización financiera presente en el plan de desarrollo colombiano “Prosperidad para Todos” y en las estrategias de cooperación de muchos donantes internacionales con IFD operando en el país. Paradójicamente, el fondo Kandeo no cuenta con financiación de ninguno de estos inversores de desarrollo.

Cabe destacar en este punto que ninguno de los fondos analizados define su foco geográficamente, lo cual podría resultar muy interesante para los inversores de desarrollo, especialmente en países como Colombia con fuertes desequilibrios territoriales.

Los fondos de inversión de impacto

El Fondo Inversor, que tiene por misión favorecer negocios inclusivos en sus ventas, sus compras y el capital social, y el Fondo Acceso, que persigue efectos positivos en empleo, son fondos pertenecientes a una nueva corriente de inversores que buscan no sólo rentabilidad financiera sino también impacto social y medioambiental, incluso a costa de lo primero. Estos inversores han hecho emerger lo que la banca JP Morgan considera “una nueva clase de activo financiero, con una oportunidad de inversión próxima a los 400.000 millones de dólares y un potencial de ganancias entre 183.000 millones y 667.000 millones en la próxima década”(Martin, 2012). Los fondos colombianos de este tipo, Inversor y Acceso, cuentan entre sus promotores con entidades no lucrativas como la Fundación Avina y las Fundaciones Clinton y Slim, respectivamente.

El caso del Fondo Acceso es tal vez el ejemplo más claro de cómo se puede utilizar un marco de análisis como el de esta investigación para operativizar la búsqueda de determinados efectos en desarrollo a través de la inversión privada. Acceso, alineado con la estrategia Clinton-Giustra de Crecimiento Inclusivo para América Latina, se plantea promover el desarrollo humano por la vía del empleo. Para ello, establece cuatro objetivos a los que deben contribuir las inversiones que financie: creación de empleo directo, creación de empleo indirecto, internalización[8] y formalización del empleo. En consecuencia, define su foco inversor en términos de factores clave para el desencadenamiento de dichos mecanismos: negocios intensivos en empleo (por ejemplo, la red de cibertiendas) o consumidores de insumos de sectores intensivos en empleo (por ejemplo, la empresa agroindustrial).

Otra característica de los fondos de impacto derivada de su orientación al desarrollo son sus sistemas de rendición de cuentas. Las PYME en las que participan no sólo reportan a sus inversores sobre su desempeño financiero, sino también sobre su desempeño social y/o ambiental. El resto de los fondos ofrece información sobre aspectos sociales, pero sólo cuando así se lo solicitan sus inversores, generalmente las IFD. En estos casos, lo hacen de forma menos sistemática y eficiente.

Dentro de este rasgo común de los fondos de impacto, Acceso e Inversor se diferencian por haber puesto en marcha dos sistemas de seguimiento totalmente distintos. El sistema de Acceso, mucho más sencillo, consiste en la definición de cuatro indicadores propios: (1) número de empleos directos creados; (2) estimación de empleos indirectos inducidos; (3) número de empleos formalizados; y (4) número de empleos autónomos internalizados en la plantilla. La participación de la gestora del fondo en la administración de las PYME asegura que estos indicadores se cumplimentan regularmente y se agregan en el fondo para rendir cuentas a sus inversores últimos. El Fondo Inversor, por otra parte, ha optado por promover el sistema Impact Reporting and Investment Standards (IRIS), vinculado al Global Impact Investment Network (GIIN) y apoyado por la Fundación Rockefeller. Este sistema ofrece un estándar de indicadores por sector, lo cual ayuda no sólo a definir objetivos de impacto sino a rendir cuentas comparables y agregables, así como consultores externos forman parte del sistema para realizar una medición independiente.

Cuadro 2. Análisis de fondos: elementos condicionantes de los efectos de la inversión en el desarrollo

| Nombre | ALTRA | FORESTAL | AUREOS | INVERSOR | ESCALA | PROGRESA | ACCESO | KANDEO | |

| Inversores | CDC (UK), FMO (Ne), SIFEM (Ch) | FINAGRO | CDC, IFC, Norfund, MFO, SIFEM, CAF, COFIDES y Corporación Mexicana (SEMIC). | Fundación AVINA, FOMIN, CAF y Bolsa de Colombia | CAF, IIC (BID), Bancoldex | AECID, FOMIN, Bancoldex | Carlos Slim AC, Clinton Foundation, | Solo inversores tradicionales (fondos de pensiones, family offices) | |

| Objetivos desarrollo | No tiene | No tiene | No tiene | Favorecer negocios inclusivos en su producción y venta, empleo y proveedores, o en el capital de la empresa | No tiene | No tiene | Impacto social de la inversión, traducido sobre todo en generación de empleo. | No tiene | |

| Foco | Sectorial | Sectores en reestructuración o crecimiento | Plantaciones comerciales forestales | Multisectorial | Multisectorial | Salud, ingeniería para energía e hidrocarburos, agroindustria, logística y residuos | TIC, ciencias de la vida, ingeniería aplicada | Agroindsutrial, servicios a la base de la pirámide, industrias intensivas en empleo. | Profundización financiera: empresas de servicios financieros para mercados no atendidos |

| Geo. | Perú, Colombia | Colombia | Centroamérica y Andes | Colombia | Colombia | Colombia | Colombia | México, Perú, Colombia | |

| Tipo de empresa | Con modelos de negocio probados | Proyectos (no empresas) en asociación con operador forestal y propietario de tierras | Volumen entre 5 – 1000 M USD anuales | Negocios inclusivos | Crowth capital: empresas con larga trayectoria con volumen superior a 2,8 MUSD | Venture capital: empresas en fase de crecimiento inicial con volumen inferior a 1000M COP | Ventas entre 0,5 y 1 M euros, con alto potencial de crecimiento y propuesta de negocio clara con barreras a la entrada | ||

| Códigos de conducta | Código de inversiones propio con criterios HSEQ, Salud, Seguridad, Medio Ambiente y Calidad. Lista de exclusión sectores1 | No tiene | Lista de exclusión de sectores y difusión entre empresas de medioambientales, sociales y de gestión | IRIS, Impact Reporting and Investment Standards. | El Reglamento del Fondo incluye un capítulo medio ambiental y social (empleo) | El Reglamento del Fondo incluye un capítulo medio ambiental y social (empleo) | Alineados con la estrategia Clinton-Giustra de Crecimiento Inclusivo | En proceso de Adhesión al PRI | |

| Monitoreo y Evaluación de impacto | Informe anual HSEQ. Enviromental Footprint | No tiene | Se rinde cuentas de cuestiones ambientales y sociales separadamente y a petición de cada inversionista de desarrollo | Incorporadas dos herramientas de medición de impacto social, IRIS y ambiental: LEED (Leadership in Energy and Environmental Design) | Se rinde cuentas de cuestiones ambientales y sociales separadamente y a petición de cada inversionista de desarrollo | Se rinde cuentas de cuestiones ambientales y sociales separadamente y a petición de cada inversionista de desarrollo | Definidos cuatro objetivos cuantitativos: número de empleos directos; indirectos; formalizados; internalizados. | Sistema informático integrado para seguimiento de clientes con indicadores de profundización y de impacto | |

| Acciones complementarias de desarrollo | Tool kit y acompañamiento cuestiones HSEQ por parte de inversionistas de desarrollo | No tiene | Programa de negocios inclusivos de la Fundación AVINA | Acompañamiento de inversionistas de desarrollo en la integración de aspectos ambientales y sociales en el | Acompañamiento de inversionistas de desarrollo en la integración de aspectos ambientales y sociales en el Reglamento | Acompañamiento estratégico de la Fundación Clinton | Empresas clientes acceden a deuda de la cooperación multilateral |

Fuente: elaboración propia.

¿Qué efectos persiguen las Instituciones Financieras de Desarrollo y cómo los consiguen?

El objetivo general del acceso a la financiación y el desarrollo del sector privado

Las cadenas de cooperación financiera que acaban en las PYME analizadas en la sección 1, se inician en siete inversores institucionales con mandato de desarrollo: tres actores multilaterales, la Corporación Financiera Internacional (IFC), perteneciente al Grupo Banco Mundial; el Banco Interamericano de Desarrollo (BID), y la Corporación Andina de Fomento (CAF); un donante bilateral, AECID, operando a través del FONPRODE; el banco de desarrollo de Colombia, Bancoldex; y dos fundaciones, AVINA y la alianza Fundación Clinton – AC Carlos Slim.

La mayoría de estos inversores –los multilaterales y el fondo de fondos colombiano, Bancoldex– enmarcan estas operaciones en un único objetivo de desarrollo: la creación y consolidación de una industria de fondos de capital que favorezca el desarrollo del sector privado. Este planteamiento está perfectamente alineado con los grandes objetivos del Plan Nacional de Desarrollo “Prosperidad para Todos” que considera el acceso a servicios financieros y el desarrollo de mercados de capitales como apoyos transversales al objetivo competitividad y crecimiento de la productividad, el cual, junto con la innovación y el apoyo a las locomotoras del crecimiento, configura la estrategia de crecimiento sostenible y competitividad del país.

Además de este objetivo general, las IFD multilaterales, orientan sus decisiones con tres criterios consensuados internacionalmente: adicionalidad, catálisis y sostenibilidad. La adicionalidad consistiría en llegar donde no están llegando otros inversores; el efecto catalizador, arrastrar otros capitales privado y públicos; y la sostenibilidad, abrir espacios que puedan ser mantenidos por la financiación nacional una vez realizada la desinversión (Nathan, 2011).

AECID se diferencia del resto de los inversores analizados en su vinculación con el sistema de cooperación al desarrollo y su integración en el marco institucional que garantiza la gestión eficaz de la ayuda, lo cual puede suponer una ventaja para asegurar la complementariedad de las inversiones con otras acciones de cooperación y el alineamiento con la estrategia para la cooperación internacional elaborada por el propio país. En el caso de Colombia, esta estrategia es impulsada por la Agencia Presidencial de la Cooperación Internacional, la cual mantiene un diálogo permanente con AECID y otras agencias de cooperación pero no con los bancos de desarrollo y las DFI bilaterales. En este sentido, cabe destacar que la participación de AECID en el primer fondo de capital riesgo del país (enfocado en PYME en fase temprana del desarrollo de su negocio), con una gestora domiciliada en la región de Antioquia y no en la capital del país, es debido a que esta operación se planteó como complementaria de un programa anterior de promoción del emprendedurismo de la Universidad de Antioquia, el programa ERICA.

La adopción de códigos de conducta

Tal y como se expone en el punto 2, los fondos de capital privado han integrado en su gestión una serie de pautas para evitar efectos no deseados en el desarrollo. Esto responde en buena medida a la influencia de las IFD, con una larga experiencia de financiación de proyectos en países en desarrollo que ha generado lecciones aprendidas y ha favorecido la adopción de distintos códigos de conducta, unos propios de cada institución y otros consensuados internacionalmente.

Entre los consensos internacionales, destacan los Principios de Ecuador, muy implantados en bancos comerciales y de desarrollo, pero orientados más a operaciones de financiación de proyectos más que a la participación en vehículos de capital, y los Principios de Inversión Responsable de Naciones Unidas (UNPRI), que se dirigen a toda la comunidad financiera pero proponen sólo unos compromisos mínimos de tipo procedimental, para la integración de cuestiones ambientales, sociales y de gobernanza. Otra manera de evitar efectos negativos de las decisiones de financiación consiste en el establecimiento de listas de exclusión como por ejemplo, la de la Corporación Financiera Internacional (CFI), que sirve de referencia a muchos otros inversores de desarrollo.

En el caso de Colombia, cabe destacar que Bancoldex, el principal inversor de desarrollo del país, ha adoptado determinados principios de prevención del lavado de activos y financiación del terrorismo, los cuales han sido integrados en las auditorías de diligencia debida que realiza a los fondos de capital privado. Por influencia del BID, también ha integrado en su operativa criterios de manejo del impacto ambiental.

Seguimiento y evaluación

Las IFD multilaterales analizadas han demostrado rutinas de seguimiento y evaluación bien definidas e implantadas nivel internacional, siendo esta una de sus principales herramientas para orientar su gestión hacia resultados de desarrollo. Estas rutinas se apoyan en listas de indicadores estándar –DOTS en el caso de la IFC e indicadores nacionales oficiales en el caso de BID– de los cuales se escogen los más relevantes para cada operación antes de su aprobación y se incorporan a informes de seguimiento anuales para sus órganos de gobierno. En ocasiones, la rendición de cuentas se completa con la contratación de evaluaciones externas, aunque en Colombia no se ha conocido ninguna evaluación específicamente dedicada a operaciones de capital por parte de la cooperación al desarrollo.[9]

Si bien desde el punto de vista procedimental estos sistemas de seguimiento y evaluación están muy desarrollados, desde el punto de vista conceptual, se limitan una vez más a cuestiones financieras tal y como se demuestra en el Cuadro 3, donde se exponen los indicadores empleados por la IFC para la medición del impacto en desarrollo de sus inversiones a través de intermediarios financieros. Ahora bien, esto es perfectamente coherente con lo explicado al inicio de este epígrafe: las instituciones financieras de desarrollo, por lo general, enmarcan su participación en vehículos de capital en el propio desarrollo del sector financiero, como parte de una estrategia general de desarrollo del sector privado y sin perseguir efectos concretos de las inversiones productivas que finalmente se ponen en marcha gracias a su financiación. Únicamente pretenden que tales efectos no entren en conflicto con otros objetivos de desarrollo del país.

Cuadro 3. Indicadores DOTS para el sector finanzas

| INDICATOR_ID | INDICATOR_NAME |

| 105 | ROE (%) – Life of Project |

| 15 | ROE (%) –Annual |

| 149 | Portfolio Quality (% NPLs) |

| 2309 | EROE – Life of Project |

| 11 | EROE (%) –Annual |

| 236 | E&S Management Systems (Y/N) |

| 31 | Community Development Outlay ($) and (#) |

| 3469 | Access to Finance: New Loans and Outstanding Portfolio/SME/Microfinance |

| 3469 | Access to Finance: New Loans and Outstanding Portfolio/SME/Microfinance |

| 3469 | Access to Finance: New Loans and Outstanding Portfolio/SME/Microfinance |

| 3469 | Access to Finance: New Loans and Outstanding Portfolio/SME/Microfinance |

| 3469 | Access to Finance: New Loans and Outstanding Portfolio/Housing Finance |

| 3469 | Access to Finance: New Loans and Outstanding Portfolio/SME/Microfinance |

| 3469 | Access to Finance: New Loans and Outstanding Portfolio/Microfinance |

| 3470 | Access to Finance for Women: New Loans and Outstanding Portfolio/Microfinance/Gender Finance |

| 2890 | Access to Insurance: Policies and Premiums |

| 2891 | Access to Insurance: Clients Insured |

| 2892 | Access to Insurance: Reinsurance Agreements and Premiums |

Fuente: Indicadores DOTS de la Corporación Financiera Internacional (IFC), disponibles en www.ifc.org.

Dicho esto, hay que señalar que la herramienta DOTS y otras similares como, por ejemplo, el GPR,[10] usado por FONPRODE, sí contienen indicadores que miden los efectos reales en la economía, pero estos indicadores se usan en operaciones de participación directa en empresas y no en la inversión a través de intermediarios financieros. Así, por ejemplo, cuando IFC invierte directamente en una empresa de la cadena agroalimentaria, como sería el caso de la distribuidora de café analizada, se propone hacer seguimiento y evaluación, ex ante y ex post, de variables como el número de empleos creados, el volumen de compras nacionales o el número de campesinos alcanzados.

| INDICATOR_ID | INDICATOR_NAME |

| 104 | FRR (%) – Life of Project |

| 106 | ROIC (%) – Life of Project |

| 15 | ROIC (%) -Annual |

| 166 | Project Cost ($M) and Completion Date |

| 103 | ERR (%) – Life of Project |

| 102 | EROIC (%) – Life of Project |

| 12 | EROIC (%) – Annual |

| 254 | Employment (#) |

| 197 | Taxes and Other Payments ($M) |

| 267 | Purchases from National suppliers ($M) and (MT) |

| 192 | M/SMEs Reached (#) |

| 52 | Farmers Reached (#) |

| 194 | Subsidies Received ($M) |

| 236 | E&S Management Systems (Y/N) |

| 229 | Resettlement (#) and Livelihood Restoration (#) |

| 31 | Community Development Outlay ($) and (#) |

¿Es posible un manejo más estratégico de los vehículos de capital por parte de inversores de desarrollo? El caso de la inversión de impacto

Planteamientos de inversión como los anteriores son considerados poco precisos por Eurodad, una red de ONG europeas para la incidencia en materia de deuda y desarrollo, que recientemente ha editado un informe donde reclama que “las autoridades públicas deben cumplir con su responsabilidad, asegurando que el dinero de sus contribuyentes se canaliza hacia negocios que pueden distribuir los mejores resultados de desarrollo posibles, como por ejemplo, la creación de empleo decente, o el pago de impuestos” (Kwakkenbos, 2012). También algunas entidades financieras han hecho autocrítica en el mismo sentido. En el Reino Unido, por ejemplo, el papel de CDC esta siendo revisado por parte del Departamento para el Desarrollo Internacional (DFID) con el objetivo de “aumentar radicalmente su impacto en desarrollo” (Nathan, 2011) y en Suecia dos evaluaciones realizadas por el gobierno cuestionan incluso la adicionalidad de su IFD, Swedfund (Kwakkenbos, 2012).

En el ámbito de la inversión privada, la denominada inversión responsable, enfocada también a minimizar los impactos negativos de una inversión, ha sido superada por la propuesta de la inversión de impacto, que persigue retornos sociales y medioambientales positivos y concretos. En Colombia, el Fondo Inversor se ha planteado financiar negocios inclusivos y este estudio de caso ha podido comprobar cómo una de sus inversiones, el hotel rural, reúne las condiciones para favorecer la integración laboral de colectivos excluidos. El Fondo Acceso, por otra parte, se propone contribuir al desarrollo por la vía del empleo y sus dos inversiones analizadas así lo hacen según la información obtenida: la empresa agroindustrial, indirectamente, por ser demandante de pequeños productores de frutas en el mercado local, y la cadena de cibertiendas mediante la creación de empleos formales en comercios orientados a la base de la pirámide.

La proliferación de propuestas de este tipo por parte de gestoras de fondos permitiría a las IFD reconocer más fácilmente políticas de inversión alineadas con las estrategias de cooperación de sus gobiernos y mejorarían el manejo del impacto en desarrollo. Sin embargo, estos fondos están todavía en una fase incipiente y probablemente no tienen capacidad para canalizar todo este volumen de financiación. Por otra parte, el hecho de que los fondos tradicionales no se impongan objetivos explícitos de desarrollo, no quiere decir que sus inversiones no favorezcan determinados efectos en el desarrollo. Como se ve en el caso del fondo Kandeo, su estrategia inversora estaría perfectamente alineada con estrategias de profundización financiera propias de actores de la cooperación al desarrollo. Por consiguiente, el manejo estratégico de la participación en fondos de capital por parte de las IFD no depende tanto de que el fondo sea constituido con una misión de desarrollo como de que su estrategia inversora sea lo suficientemente precisa como para que sus efectos sean predecibles y, por tanto, la decisión de invertir sea valorable en términos de desarrollo.

Cuadro 4. Inversores con mandato de desarrollo en la industria de fondos de capital en Colombia

| Nombre | IFC | BID | CAF | Bancoldex | AVINA | AECID |

| Participaciones en fondos | Tribeca, Ashmore, Aureos | Escala | Escala, Aureos, Inversor | Fondo PROGRESA, ESCALA | Fondo INVERSOR | Fondo PROGRESA Capital |

| Objetivos desarrollo | Acceso a las finanzas, enmarcado en una estrategia país del BM, alineada con el Plan Nacional de Desarrollo Prosperidad para Todos | Acceso a las finanzas | Desarrollo del sector corporativo y financiero. | Creación y consolidación de la industria y atracción de inversionistas adicionales, en línea con la estrategia de acceso a la financiación del Plan Prosperidad para Todos | Apoyar la creación y expansión de negocios con enfoque de triple resultado, económico-social-ambiental, de manera que los mercados inclusivos se conviertan en una fuerza importante de la economía en América Latina. | Crecimiento económico incluyente, respetuoso con el medioambiente y con la identidad cultural de las comunidades, sin poner en riesgo la seguridad alimentaria, orientado a la reducción de la pobreza y de la inequidad. |

| Foco | Mercados financieros en general | Entidades de segundo piso como Bancoldex | Vehículos grandes de financiación del sector privado complementarios de asistencia técnica CAF | La industria de fondos de capital privado en general. Sectores Industria y Servicios | Vehículos de financiación de negocios inclusivos a modo de experiencias piloto | Capital riesgo. Regiones afectadas por el conflicto |

| Monitoreo y evaluación | Inclusión en el informe anual de indicadores de desarrollo según estándar por sector de IFC (DOTS). Evaluación quinquenal del Independent Evaluation Group | Recurso a indicadores y sistemas nacionales (Plan Nacional de Desarrollo y Departamento Nacional de Planeación. Marco de efectividad de Desarrollo BID. Encargada evaluación a Bancoldex | Indicadores macroeconómicos. No buscan medir impacto atribuible a sus proyectos sino el desarrollo de sectores y regiones donde cooperan | Número de compromisos realizados. Volumen de recursos complementarios movilizados. Empresas informadas sobre el vehículo | Herramienta GPR para evaluación ex ante de operaciones de capital de FONPRODE, incluyendo indicadores de efectos en desarrollo. | |

| Códigos de conducta | Principios de Ecuador | Principios de Ecuador | Listas de exclusión | Lista de exclusión IFC. Principios de prevención del lavado de activos y financiación del terrorismo. Política medioambiental | Código de financiación responsable de FONPRODE | |

| Acciones complementarias | Ayuda no reembolsable para servicios de asesoría en acceso a finanzas, mejora del clima de negocios y otros temas de la estrategia país | Asistencia técnica para gestión mediomabiental | Asistencia técnica para el desarrollo del sector corporativo | Proyecto de implantación de buenas prácticas medioambientales, con BID. Acciones informativas sobre los FCP en sectores estratégicos | Concursos de planes de negocio, redes de conocimiento, otros vehículos de financiación: inversores ángel, capital semilla, créditos PYME | Programa ERICA de cooperación España-Colombia para incubadoras de negocios en la Universidad de Antioquia |

Fuente: elaboración propia.

Una propuesta para la evaluación ex ante de operaciones de capital con enfoque de desarrollo

El desafío de optimizar el impacto en desarrollo de la ayuda reembolsable dirigida al sector privado sigue pendiente tal y como se ha explicado en los párrafos anteriores. Los códigos de conducta evitan impactos negativos pero no ayudan a identificar impactos positivos. Los fondos de inversión de impacto sí persiguen determinados retornos sociales y medioambientales positivos pero son, de momento, propuestas aisladas en fase piloto. Las herramientas de seguimiento desplegadas por la cooperación multilateral ofrecen buenas baterías de indicadores y procedimientos para la rendición de cuentas, pero de momento sirven sólo para medir efectos en el sector financiero y no en el sector real de la economía.

Partiendo de esta última limitación, y sabiendo que si se tienen estos indicadores es porque previamente se han definido así los objetivos que pretenden medir, a continuación se realiza una propuesta de marco conceptual para definir y precisar los efectos en desarrollo que cabe esperar de una inversión empresarial. Este marco se basa en el marco analítico para el impacto de la inversión local en el desarrollo (Olivié et al., 2012).

Un marco para definir estrategias e identificar operaciones de cooperación con el sector privado

El marco ILD propone una lista de 22 efectos de la inversión en el desarrollo, mecanismos desencadenados por la empresa bajo la concurrencia de determinados factores y con incidencia en los grandes procesos de desarrollo de una economía (véase el Cuadro 5).

Cuadro 5. Los efectos de la inversión en el desarrollo, mecanismos del marco ILD

| En empleo | Empleo directoEmpleo indirectoMejora de las condiciones laboralesCreación empleo cualificadoRotación de personalAcceso de colectivos excluidos | En tecnología | Absorción de tecnologías limpiasSpillover por subcontrataciónSpillover por formaciónSpillover por nuevos productosSpillover por asociación |

| En la actividad | Aumento de la competenciaCrowding inAumento de la competitividadVariación stock de inversiónEncadenamiento productivoInnovación de producto | En Balanza Pagos | Exportaciones netasEntrada neta de financiación |

| Socio – políticos | Diálogo socialGasto públicoGestión de los recursos naturales |

Esta lista puede servir para definir los objetivos de una estrategia general de cooperación reembolsable con el sector privado y de una estrategia geográfica más precisa, según los lineamientos de cada marco de asociación. Así por ejemplo, en el caso de Colombia, según el plan Nacional “Prosperidad para Todos” parecen objetivos pertinentes todos los efectos en tecnología, ya que el país acusa un “rezago considerable” en todos los sectores económicos. “Frente a Estados Unidos, la productividad laboral promedio es cercana al 24%, y ésta es inferior al 20% en sectores que son grandes generadores de empleo como el comercio, la industria y el agropecuario”. De esta forma se indican tres ámbitos en los que se deberían promover inversiones privadas intensivas en tecnología y capital y con potencial para generar spillovers tecnológicos sobre el resto del sector. Más aún, la Estrategia Nacional de Cooperación Internacional (ENCI) de Colombia, documento en el que el gobierno fija los lineamientos estratégicos para los donantes extranjeros, propone cooperar en la solución de problemas de productividad en el sector primario, sugiriendo actuaciones selectivas en rubros agropecuarios que presentan una competitividad especialmente baja y una contribución al PIB especialmente alta. En materia de empleo, serían objetivos coherentes con este marco estratégico los efectos más cualitativos, integración de determinados colectivos o mejora de las condiciones laborales, más que la creación de empleos directos e indirectos.

Como se pone de manifiesto en el epígrafe 3, donde se comparan los enfoques estratégicos de los distintos inversores, la cooperación española se distingue de los demás inversores por promover sus inversiones desde su agencia de cooperación, la AECID, por lo que su personal en el terreno, una vez definido un marco analítico y estratégico, está en la posición indicada para incluir en el marco de asociación objetivos adecuados para la cooperación reembolsable con el sector privado e incluso identificar posibles operaciones, si bien para esto último puede hacerse necesario que las Oficinas Técnicas de Cooperación amplíen conocimientos y relaciones institucionales en el ámbito económico-financiero.

Cómo identificar efectos en crecimiento inclusivo de la actividad empresarial

En Colombia, país de renta media pero con fuertes desigualdades internas, la equidad es una dimensión clave a tener en cuenta en cualquier intervención de desarrollo, ya que una mejora económica puede incluso agravar aún más las desigualdades entre estratos socioeconómicos. Así, por ejemplo, el apoyo a determinadas industrias de alto contenido tecnológico en aras del cambio estructural, teniendo en cuenta la dualidad de la economía, puede concentrarse exclusivamente en las zonas urbanas más desarrolladas sin generar arrastres en las regiones agrícolas del país, ahondando aún más en las diferencias entre las clases urbanas y rurales. En algunos países, estás diferencias pueden tener que ver con factores étnicos y geográficos o con el género, que condiciona injustamente el acceso a los beneficios de muchas medidas de desarrollo económico.

Aunque el marco IL-D contiene algunos mecanismos que son en sí mismos inclusivos, como por ejemplo el diálogo social o el acceso al mercado laboral de colectivos excluidos, su propuesta general consiste en sistematizar el tipo de efectos económicos que genera la actividad empresarial y no cómo se distribuyen entre unos colectivos u otros. Ahora bien, esta aportación conceptual se puede operativizar fácilmente con un enfoque de crecimiento pro-poor o de economía regional. Para ello basta con definir mecanismos que contengan a los grupos beneficiarios de la política de cooperación. Así, por ejemplo, mecanismos como encadenamiento productivo o creación de empleo indirecto se pueden transformar en encadenamiento productivo en regiones rurales o creación de empleo indirecto femenino. Las posibilidades en este sentido son múltiples y dependerán de la realidad de cada país y las prioridades de cada inversor de desarrollo.

Un marco para evaluar “ex ante” propuestas de inversión

Tal y como se plasma en los diagramas del Anexo 1, cada uno de los mecanismos o efectos del marco (por ejemplo, los spillover por subcontratación) está condicionado por distintos factores, algunos de los cuales dependen de la empresa inversora (por ejemplo, su posición tecnológica) y otros de la economía e instituciones del país (por ejemplo, la capacidad de aprovisionamiento). Salvo en los casos de las inversiones de impacto, las propuestas de inversión no llegan a las IFD con un relato de sus efectos en desarrollo, por lo que, una vez definidos los efectos buscados, el objeto de la evaluación de una propuesta de inversión se debe centrar en los factores, ya que son estos los que nos adelantan los posibles efectos en desarrollo.

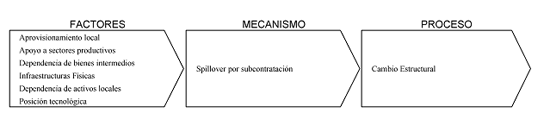

Así por ejemplo, una IFD cuya estrategia consista en contribuir a la mejora de la productividad del país, tendrá entre sus objetivos favorecer spillovers tecnológicos, por ejemplo, a lo largo de las cadenas de valor asentadas en el territorio. Para ello, deberá apostar por empresas que aporten tecnologías relativamente superiores y actividades intensivas en consumos intermedios, ya que de lo contrario, sus relaciones con proveedores no serán relevantes, y a ser posible, con cierta dependencia de activos locales, si se quiere asegurar cadenas de valor dentro del territorio. Por otra parte, para que el efecto en desarrollo de esta propuesta resulte viable, la economía local deberá reunir capacidades de aprovisionamiento suficientes, infraestructuras que permitan los vínculos entre proveedores y clientes e, idealmente, sobre todo si las capacidades de aprovisionamiento no están del todo garantizadas, políticas de apoyo al sector productivo en cuestión. Los factores anteriores concurrían por ejemplo, en la distribuidora de café, una de las PYME seleccionadas y, en un país como Colombia, podría darse en numerosas empresas del sector agroindustrial.

Gráfico 3. Combinaciones de factores que determinan spillovers por subcontratación

Siguiendo con el ejemplo y volviendo a la operativización de este marco para intervenciones de economía regional o crecimiento pro poor, cabe destacar que el actor que establezca una determinada región o grupo social como colectivo prioritario de su cooperación, deberá valorar los factores económico-estructurales dentro de dicho colectivo. Así, por ejemplo, la distribuidora del café puede generar spillovers por subcontratación en las zonas más pobres del país porque es allí donde están las capacidades de aprovisionamiento, pero un estudio digital, que subcontrata servicios tecnológicos, difícilmente derramará conocimiento fuera de los polos de desarrollo del país.

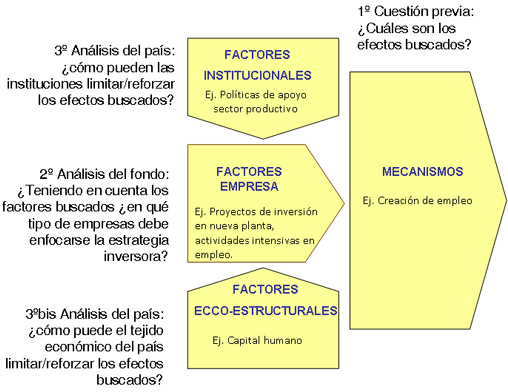

Dicho esto, las IFD, cuando evalúan ex ante su participación en un fondo de capital, no cuentan con información sobre las empresas donde finalmente va a revertir la inversión. Por consiguiente, tal y como se explicaba en el punto 3, es necesario que las propuestas de los fondos tengan un foco preciso o que sea precisado durante la negociación entre intermediarios e inversores. Una vez analizado el foco inversor de un fondo y como concurren en él las condiciones necesarias para que se den los efectos buscados (factores empresa), se puede analizar en qué medida las características del país, incluyendo otras políticas de cooperación y desarrollo en marcha, van a confluir con las características de la empresa en el desencadenamiento de los mecanismos de desarrollo (factores país). El Gráfico 4 ilustra la idea general de esta propuesta que, en caso de aplicarse, tendría que apoyarse en las combinaciones de factores y mecanismos que se presentan en el anexo analítico.

Grafico 4. Marco IL-D y las preguntas de la evaluación ex ante de propuestas de inversión

Un marco para el seguimiento y la evaluación de propuestas de inversión

Una vez precisados los efectos buscados con una operación de inversión desde un punto de vista conceptual, tiene sentido acompañar estos objetivos de indicadores cuantitativos que puedan dar una idea cuanto menos aproximada de su consecución y se basen en informaciones fáciles de obtener y de agregar. Esta es la base de un sistema de seguimiento.

Como en cualquier otra intervención de desarrollo, el seguimiento resulta eficaz cuando su procedimiento ha sido incluido en el propio diseño de la intervención y se integra en su operativa, y suele complicarse cuando es objeto de acciones específicas no previstas con antelación. En el caso de la participación de FONPRODE en vehículos de capital, teniendo en cuenta que las gestoras de los fondos participan en el consejo de administración de las PYME financiadas y la AECID participa en los consejos de administración de los fondos participados, el seguimiento de los efectos en desarrollo debe servirse del propio cauce de rendición de cuentas establecido por razones de control financiero. Eso sí, los aspectos concretos sobre los que informar, los indicadores de desarrollo, deberán ser transmitidos de arriba abajo en el momento de suscribir los distintos contratos de financiación.

Por otra parte, el seguimiento resulta más eficiente cuando se establecen indicadores compartidos para distintos sistemas de rendición de cuentas. ¿Quiere esto decir que los estándares de indicadores establecidos por los grandes donantes facilitan el seguimiento? Según las conclusiones de este estudio de caso, no: lo que resulta un estándar para una organización internacional, por ejemplo el BID, no lo es necesariamente para un fondo de capital colombiano, que de hecho tiene que manejar tantos estándares como IFD participan en su capital. Por consiguiente, resulta más eficiente seguir uno de los dos caminos que han tomado los fondos de impacto en Colombia, esto es, definir pocos indicadores muy sencillos para el objetivo específico del fondo en cuestión (el caso de Acceso), o bien apostar por un estándar dirigido no a las IFD o sus intermediarios financieros sino a las propias PYME (el caso de Inversor y el sistema IRIS). Para un inversor como FONPRODE parecería más razonable seguir el ejemplo de Acceso y esperar a que las distintas propuestas de medición del impacto de la empresa en el desarrollo acaben convergiendo en un verdadero estándar.

Con relación a la evaluación ex post, esta propuesta viene a clarificar principalmente la evaluación de eficacia, según los criterios de evaluación del CAD implantados en la cooperación española. La eficacia, grado de consecución de los objetivos específicos de una intervención de desarrollo, debe valorarse por el logro de efectos en desarrollo (mecanismos) definidos durante el proceso de la aprobación de la inversión. Complementariamente, la combinación predefinida de factores país, factores empresa y mecanismos, sería objeto de la evaluación de pertinencia, que debe valorar la calidad del diseño de la intervención y su adecuación a las estrategias de desarrollo en las que se enmarca.

Conclusión

El FONPRODE, como instrumento de ayuda reembolsable al sector privado, es un mecanismo innovador que puede financiar y movilizar otras financiaciones públicas y privadas, del Norte y del Sur, hacia actividades empresariales con efectos en desarrollo y en reducción de la pobreza. Este planteamiento de cooperación tiene numerosos antecedentes en otros donantes bilaterales y multilaterales y parece una respuesta adecuada para los retos asumidos por la comunidad internacional en el reciente Foro de Busan. Sin embargo, las evidencias recogidas en este documento, así como los análisis de algunas organizaciones de la sociedad civil y de instituciones financieras de desarrollo con más largo recorrido, ponen de manifiesto las dificultades para concretar este planteamiento general en cada propuesta concreta de inversión. Los inversores de desarrollo tienen una propuesta clara para dinamizar la actividad empresarial a través de intermediarios financieros e incluso para evitar determinados efectos negativos de dicha actividad, pero sólo en algunos casos se plantean efectos positivos y concretos en el desarrollo del país donde operan.

Ante esta situación, están proliferando propuestas para medir los efectos en el desarrollo de la actividad empresarial, pero como paso previo a la adopción de herramientas de medición, es necesario un análisis que permita precisar los efectos esperados y escoger aquellos que resulten más adecuados para la agenda de desarrollo, el valor añadido de cada donante y en especial, las prioridades de cada país receptor. La propuesta conceptual de este documento ayudaría precisamente a identificar esos objetivos desde el momento mismo de la definición de un marco de asociación y aseguraría el alineamiento de las decisiones de inversión con la estrategia de desarrollo de cada país socio, sin perjuicio de que esta precisión conceptual ayude también a mejorar el seguimiento y la evaluación de estas intervenciones, y la rendición de cuentas del conjunto de la ayuda. España, a diferencia de otros donantes, ha configurado el FONPRODE dentro del sistema de cooperación y por tanto está en una posición especial para contribuir a una gestión más estratégica de la ayuda reembolsable al sector privado.

Iliana Olivié

Investigadora principal de Cooperación Internacional y Desarrollo, Real Instituto Elcano

Aitor Pérez

Coordinador de proyecto, Inversión Extranjera y Desarrollo, Real Instituto Elcano

Bibliografía

Cortés, Javier, y Clara Pérez (2012), “Fondo para la Promoción del Desarrollo. Fonprode. Un instrumento al servicio de la Política de Desarrollo”, Revista Información Comercial Española (ICE), enero-febrero, nº 864, Ministerio de Economía y Competitividad, Madrid.

Dalberg Global Development Advisors (2011), The Growing Role of the Development Finance Institutions in International Development Policy, 2ª edición, 21/I/2011.

DEG (2010), The Corporate-Policy for Project Rating (GPR), DEG KfW Bankengrupe, Colonia, febrero.

Dexter, Lewis A. (2006), Elite and Specialised Interviewing, ECPR Press, Colchester.

Domínguez, Rafael, y Sergio Tezanos (2012), “Donaciones y créditos concesionales: impacto en el desarrollo”, Revista Española de Desarrollo y Cooperación, nº 29, pp. 119-154.

Ellmers, Bodo, Nuria Molina y Visa Tuominen (2010), Development Diverted: How the International Finance Corporation Fails to Reach the Poor, Eurodad, Bruselas, diciembre.

Kingombe, Christian, Isabella Massa y Dirk Willem te Velde (2011), Comparing Development Finance Institutions. Literature Review, Overseas Development Institute (ODI), Londres, febrero.

Kwakkenbos, Jeroen (2011), Private Profit for Public Good?, European Network on Debt and Development, Eurodad, Bruselas.

Martin Cavanna, Javier (2012), “La cara más amable del sector financiero”, Revista Compromiso Empresarial, enero-febrero, nº 32, Fundación Compromiso y Transparencia, Madrid.

Massa, Isabella, y Dirk Willem te Velde (2011), The Role of Development Finance Institutions in Tackling Global Challenges, Project Briefing nº 65, Overseas Development Institute (ODI), Londres, septiembre.

Nathan Associates Inc. (2011), Literature Review of Development Returns to DFIs Investment in Private Enterprises. Department for International Development. Final Report, Nathan Associates Inc., enero.

Olivié, Iliana (2012), De la coherencia de políticas a la financiación global para el desarrollo: cómo superar el trabalenguas de la agenda política, Documento de Trabajo, Real Instituto Elcano, Madrid, marzo.

Olivié, Iliana, Aitor Pérez y Carlos Macías (2012), Inversión local, cooperación financiera y desarrollo: reflexiones sobre el FONPRODE, Documento de Trabajo, Real Instituto Elcano, Madrid, marzo.

Naciones Unidas (2002), Report of the International Conference on Financing for Development, Naciones Unidas, Monterrey, marzo.

OCDE (1992), Development Cooperation 1992 Report, Organización para la Cooperación y el Desarrollo Económico, París.

OCDE (2006), Promoting Private Investment for Development, the Role of ODA, Organización para la Cooperación y el Desarrollo Económico, París.

OCDE (2011), Second Draft Outcome for the Fourth High Level Forum on Aid Effectiveness, Busan, Korea, 29 November-1 December 2011, Proposal by the Co-Chairs, DCD/DAD/EFF(2011)11, Organización para la Cooperación y el Desarrollo Económico, París, septiembre.

Olivié, Iliana, Carlos M. Macías y Aitor Pérez (2012), “Del do no harm a los factores pro-desarrollo económico en el apoyo a la inversión: apuntes para un mayor impacto de la cooperación financiera a través del FONPRODE”, Revista Información Comercial Española (ICE), enero-febrero, nº 864,Ministerio de Economía y Competitividad, Madrid.

[1] Los autores agradecen a Javier Cortés los comentarios a este documento, que han contribuido decisivamente a mejorar sus contenidos.

[2] Para un análisis del debate sobre cooperación reembolsable vs. no reembolsable y su impacto en el crecimiento, véase Domínguez y Tezanos (2012).

[3] Para una revisión de la literatura académica teórica y empírica sobre cooperación financiera, inversión local y desarrollo, véase Olivié et al. (2012).

[4] Mediante Convocatoria Abierta Permanente –Proyecto 11-CAP1-0186–.

[5] Los autores agradecen especialmente el apoyo brindado por Beatriz Mejía.

[6] Para facilitar la recogida de información las entrevistas se han realizado bajo el compromiso de no divulgar los nombres de las empresas en cuestión.

[7] Sobre estas diferencias de enfoque en el manejo de la inversión con relación a su impacto en desarrollo véase Olivié et al. (2010).

[8] La internalización -o insourcing– al contrario que la externalización –outsourcing– consiste en integrar en la propia plantilla laboral trabajos anteriormente realizados por empresas o profesionales autónomos, los cuales, en el caso de Colombia, pueden ser del sector informal.

[9] Evaluación de Colombia.

[10] GPR es la herramienta de valoración de proyectos de inversión de la IFD alemana DEG, perteneciente al Grupo KfW. Esta herramienta está muy implantada entre las agencias socias de la asociación European Development Finance Institutions (EDFI) y ha sido incorporada por FONPRODE a su procedimiento de evaluación ex ante. Se compone de cuatro ámbitos de valoración: rentabilidad a largo plazo, efectos de desarrollo, papel estratégico del inversor y rentabilidad global de la cartera (DEG, 2010). Para conocer cómo la herramienta GPR se integra en el ciclo de gestión del FONPRODE, véase Cortes et al. (2012).