Introducción

Como consecuencia de los informes del Panel Intergubernamental de expertos sobre Cambio Climático (IPCC), de la Convención Marco de Naciones Unidas para el cambio climático y de la firma y ratificación del protocolo de Kioto, desde hace años se ha creado una conciencia social y política que ha llevado a los gobiernos a establecer políticas para disminuir las emisiones de CO2.

Puede decirse que las empresas, y otras partes interesadas, han asumido la necesidad de luchar contra el Cambio Climático. A pesar del aparente fracaso de la cumbre de Copenhague, y de las crecientes preocupaciones por la crisis económica y el desempleo, siguen siendo claros los compromisos y las tendencias en el sector energético hacia una energía más limpia y baja en emisiones de CO2.

Se requerirán adaptaciones a las políticas y a los instrumentos que estamos utilizando, pero no cabe duda que la lucha contra el cambio climático sigue siendo un objetivo que está conformando cambios estructurales en el sector energético.

En España nuestras actuaciones se enmarcan en las políticas comunitarias de los sucesivos paquetes comunitarios de energía. Es bien conocido el objetivo del triple veinte, 20% en mejoras en ahorro y eficiencia energética, 20% de energías renovables en energía primaria y 20% de reducción de emisiones de CO2 respecto al año 1990,[2] todo ello a conseguir en el año 2020.

Es también importante, pero quizá se le ha dado menos relevancia, la política comunitaria sobre la captura, el transporte y el almacenamiento de CO2 (en adelante (CAC) incluyendo la promoción y el establecimiento de un programa de centrales de demostración de CAC.

La actual situación puede decirse que tiene su origen en el denominado paquete de energía y cambio climático presentado por la Comisión el 23 de enero de 2008, ante el compromiso del Consejo en la primavera de 2007. En dicho paquete, además de las Directivas sobre almacenamiento geológico de CO2, y sobre renovables, se incluye también la modificación a la Directiva del Comercio de Emisiones que, como veremos más adelante, es relevante para las posibilidades de financiación de proyectos CAC.

Para el propósito de este trabajo se podrían destacar tres hitos importantes: (1) la publicación de la Directiva citada sobre Almacenamiento Geológico de CO2, que en España recientemente el Consejo de Ministros ha aprobado como Proyecto de Ley de Almacenamiento Geológico de Dióxido de Carbono; (2) la reciente publicación, en febrero de 2010, de la decisión de la Comisión[3] para la financiación de proyectos de captura y renovables a partir de la reserva de 300 millones de derechos de emisión de nuevos entrantes, sobre la que hablaremos más adelante; y (3) el paquete de recuperación económica europeo, que ha asignado una cantidad sustancial de recursos para proyectos de demostración en renovables y en Captura y Almacenamiento de CO2, encontrándose entre los proyectos el español de Compostilla.

Aun no siendo el tema de la CAC el más popular ni el más apoyado y, reconociendo que existen otras prioridades en la situación actual, para la política energética y regulatoria, en el presente documento de trabajo trataré de mostrar: que todas las opciones de reducción son necesarias, que las tecnologías de captura y almacenamiento existen, están probadas y con los impulsos adecuados pasarán a la fase comercial, en la que, progresivamente, serán económicamente competitivas. Para ello, me referiré fundamentalmente a EEUU y Europa. Lógicamente, es obligado hablar del caso español y para ello me permitiré realizar algunas reflexiones y sugerencias sobre el almacenamiento de CO2.

En todo ello deberíamos de tener en cuenta el Programa de Demostración de plantas CAC impulsado por la UE, que persigue la construcción de 10-12 proyectos integrados, a gran escala, en Europa en torno a 2015 para desarrollar un amplio abanico de opciones en infraestructuras, tecnologías, combustibles y almacenamientos de CO2.

Todas las opciones de reducción de CO2 son necesarias

La Agencia Internacional de la Energía ha venido realizando, en particular desde la cumbre del G8 de Gleneagles, varios análisis y estudios sobre cómo lograr el objetivo de no superar en 2ºC la temperatura media respecto a los niveles pre-industriales (año 1750), lo que resulta ser equivalente a limitar las emisiones de CO2 a 450 ppm (escenario 450).

En el World Energy Outlook del pasado año, la Agencia concluye que existen alternativas y políticas para lograr este objetivo en el año 2030, pero también indica que para disminuir las emisiones en Europa y lograr el escenario citado de 450, son necesarias reducciones de emisiones provenientes tanto de la eficiencia, fundamentalmente en los usos finales, como en el desarrollo de las energías renovables, la nuclear y la captura y almacenamiento. No menos importante, como se puede ver en las Figuras 1 y 2, es que las inversiones necesarias por tonelada evitada son eficientes en la CAC.

Figura 1. Opciones de mitigación de emisiones de la UE

Si bien la Figura 1 se refiere a Europa, el planteamiento de una cartera de opciones y soluciones es también necesario a nivel global. Así, de unas emisiones globales de CO2 eq. del orden de 29Gt en el año 2007, en el escenario de referencia éstas superarían las 40Gt en el año 2030. La disminución necesaria para lograr el escenario de 450ppm es de 13,8Gt, de los cuales unos 1,4 Gt CO2 provendrían de la CAC.

Figura 2. Previsión de emisiones de CO2, inversiones necesarias para evitar emisiones e inversión unitaria por t evitada

Las tecnologías de captura y almacenamiento existen y están probadas, si bien es cierto que es necesario, por un lado, demostrar los procesos de captura a mayor escala, así como integrar las tres etapas del proceso, y, por otro, desarrollar de una forma más amplia proyectos de almacenamiento geológico de CO2 y, por tanto, la necesidad de proyectos de demostración.

Es importante resaltar desde el principio que sin almacenamiento no hay captura pero que la gran ventaja de la captura y el almacenamiento es que permite su aplicación no sólo a la generación de energía eléctrica. Me refiero a otros sectores industriales, que son importantes emisores de CO2 –entre otros el cemento, la siderurgia o el refino– y en los que las emisiones por instalación son significativas, al igual que ocurre con las de las plantas de carbón.[4]

También es importante resaltar que, si bien en la generación eléctrica una vía de reducción posible es la sustitución de unas tecnologías por otras, como la incorporación del gas o las renovables, no resulta tan obvio en otros sectores industriales que en cualquier caso tienen el riesgo de deslocalización a medio plazo.[5]

Las tecnologías de captura y almacenamiento existen y hay numerosos proyectos de CAC

Que las tecnologías de almacenamiento de CO2 existen, están probadas y son viables, lo muestran por un lado los estudios técnicos y científicos –entre otros, en el informe de expertos del IPPC[6] sobre captura y almacenamiento de CO2– y los proyectos a los que nos referiremos más adelante. En el caso del almacenamiento de CO2, los proyectos de In-Salah en Argelia, Weyburn en Canada y Ketzin en Alemania son muy significativos. Uno de los proyectos más emblemáticos es el de Sleipner en Noruega, donde se han almacenando más de 11 millones de toneladas desde 1996, siendo también el de In-Salah importante en cuanto a volumen almacenado, con más de 3 millones de toneladas desde el año 2004 (véanse las Figuras 3 y 4).

Figura 3. Almacenamiento de CO2 en Ketzin

Figura 4. Almacenamiento de CO2 en Sleipner

Siendo los citados algunos de los más conocidos, debemos de mencionar también el de Le-Lacq en Francia, los de Altmark, y Birkholz y Neutrebbin en Alemania, el proyecto de almacenamiento para la planta de demostración de Belchatow en Polonia, el de Barendrecht en los Países Bajos y el de Ivanić en Croacia. Además, existen otros proyectos/estudios más directamente ligados a la utilización de campos de gas agotados, como pueden ser los casos de los Países Bajos y del Mar del Norte, donde se ha estudiado, en el primer caso, la utilización integral de campos de gas, el transporte y la captura, con una visión de país.

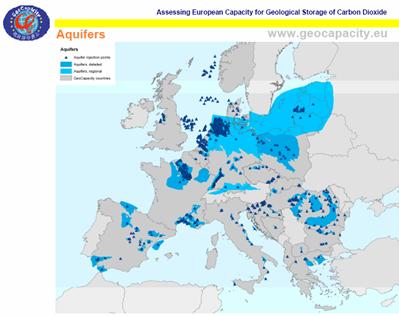

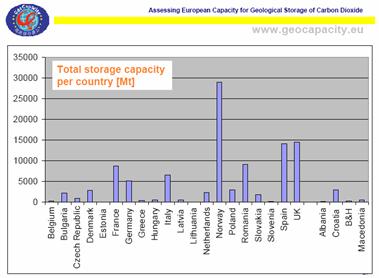

Una panorámica del potencial de almacenamiento de CO2, a escala europea, ha sido llevada a cabo en el proyecto Geocapacity que realizó un primer análisis o filtrado de las formaciones posibles. Tras establecer varios criterios básicos de selección –suficiente profundidad y capacidad de almacenamiento, suficiente inyectabilidad para que sea económicamente viable, e integridad del sello– evalúa los acuíferos salinos (en realidad, formaciones sedimentarias permeables y porosas), los yacimientos de hidrocarburos y de carbón. En cuanto a los acuíferos en esta evaluación preliminar, España figura con un considerable potencial inicial en el contexto europeo. Hay que indicar que las cantidades potenciales, que según el proyecto son del orden de 45 Gt CO2, deben precisarse en cuanto a su significado e implicaciones, tal como se verá más adelante[7] (Figuras 5 y 6).

Acuíferos

Figura 6. Capacidad de almacenamiento

Fuente: EAGE Workshop, Berlin, marzo de 2010.

En España existen varias iniciativas por empresas para el conocimiento de potenciales almacenamientos de CO2 y su eventual desarrollo. También hay que mencionar los trabajos en el área de Hontomín, relacionado con el proyecto de Compostilla-Ciudad de la Energía (CIUDEN), los trabajos ya citados del proyecto Geocapacity y los que en la actualidad lleva a cabo el Instituto Geológico y Minero (IGME) para evaluar el almacenamiento de CO2 en España.

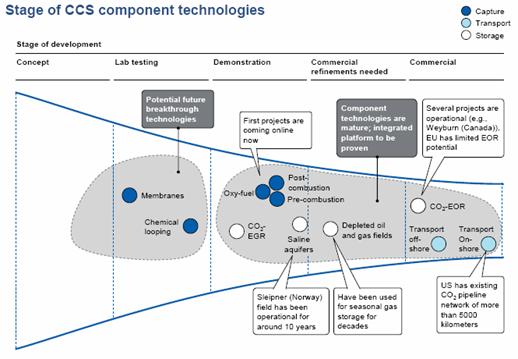

Por otro lado, existen numerosos proyectos y anteproyectos de tecnologías de captura tanto en tecnologías de postcombustión, como de oxicombustión o de gasificación que se encuentran en diferentes grados de madurez, como puede verse en la Figura 7. Existen, además, nuevos proyectos de CAC que presentan enfoques distintos y que se encuentran en grados de desarrollo diverso. Pero, a juzgar por lo que se recoge en la Figura 8, no cabe duda de que la tecnología despierta un notable interés en la industria.

Figura 7. Estado de desarrollo de proyectos de captura, transporte y almacenamiento

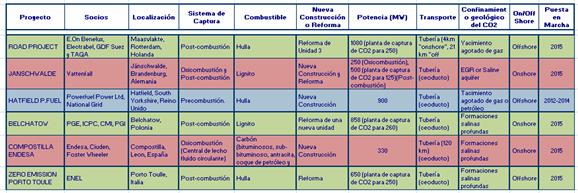

La Comisión Europea y la Plataforma Europea de Cero Emisiones (ZEP) han identificado más de 40 proyectos, entre los cuales seis cuentan ya con el apoyo del Plan de recuperación europeo (véase la Figura 9). Cada uno de estos proyectos tiene asignadas ayudas por importe de 180 millones de euros (el proyecto italiano recibirá 100 millones de euros). En total la cifra asciende a 1.000 millones de euros y, como se puede observar, se encuentra entre dichos proyectos el de Compostilla (ENDESA, CIUDEN). Conviene añadir que la financiación proveniente del programa de recuperación económica contempla también otros nueve proyectos, la mayoría en energías eólicas innovadoras.

Figura 8. Indicación de proyectos planeados o propuestos en el mundo

Figura 9. Proyectos en el Plan de Recuperación Europeo

En su conjunto existen pues numerosos proyectos con diferentes tecnologías de captura y almacenamiento en diferentes etapas de desarrollo. El reto, o el paso a dar, en las tecnologías de captura es la construcción en tamaños o capacidades mayores que las existentes en los proyectos “piloto”, así como la integración de las distintas fases en plantas de demostración con transporte y almacenamiento. El almacenamiento de CO2 ya cuenta con importantes proyectos y un volumen importante de CO2 almacenado, y en cuanto al transporte la experiencia existente, fundamentalmente en EEUU, resulta una muy buena base que permite afirmar que no será el elemento de la cadena que vaya a ser crítico, desde el punto de vista técnico, para el desarrollo de la CAC (véase la Figura 7).

Si podemos afirmar que las tecnologías de almacenamiento de CO2 existen, la cuestión que hay que plantearse es por qué no están teniendo un desarrollo mayor. Podría argumentarse que ha transcurrido poco tiempo desde que se ha identificado la necesidad y el proceso de implantación de medidas regulatorias y económicas para su desarrollo, pero, con todo, es innegable la necesidad de un mayor impulso político y económico para llevar a cabo proyectos de demostración y poder contar con tecnologías CAC comerciales en el horizonte del año 2020, en el que presumiblemente la captura y almacenamiento a partir de la experiencia de su desarrollo tendrá costes menores, estrechando la brecha de costes con las tecnologías comerciales como los ciclos combinados de gas, el carbón en calderas supercríticas sin captura, situándose en niveles similares a las tecnologías renovables como la eólica y con costes inferiores a los de la solar fotovoltaica, la solar térmica o la eólica off-shore.[8]

Además la regulación, como la Directiva de Almacenamiento, plantea requisitos para nuevas centrales de que estén preparadas para la captura de CO2 (capture ready) y a futuro es previsible que se consolide la tendencia de disminución de emisiones de CO2, lo que refuerza la importancia de avanzar en la CAC si se pretende que el carbón tenga participación en el mix de generación.

Por tanto, son necesarios apoyos e impulsos para que esta tecnología pueda ser comercial. De hecho, existen ya mecanismos en Europa que, con voluntad y un apoyo decidido, permitirán desarrollar esta tecnología en España. Se debe pensar que de la misma manera que otras tecnologías una vez que han contado con el apoyo político necesario han podido desarrollar proyectos comerciales y crear industria y empleo, también debería de ocurrir así en este caso. No menos importante, como se indicará a continuación, es que otros países están avanzando con claridad en esta senda y es posible que España pierda una clara oportunidad en los campos de la innovación, de la tecnología, del conocimiento y del empleo, que contribuya a una mejor estructura económica y a reforzar su sector industrial –que supone el 15% del PIB– y que la reciente propuesta del gobierno para la recuperación del crecimiento económico y la creación de empleo desea incrementar –citando las referencias de países como Alemania, que se encuentra en el 20% de contribución de su industria al PIB–.

Otros países desarrollados avanzan sin dudas por la senda de la “CAC”

La tendencia a incorporar la captura y almacenamiento de CO2 es manifiesta en varias partes del mundo, como muestra la Figura 10, y el potencial de los proyectos en el mundo para contribuir a la reducción de emisiones es también importante, como señala la Agencia Internacional de la Energía.

Figura 10. Proyectos potenciales de CAC

Así, puede verse en la Figura 11 como, tras tímidos comienzos en esta década, es previsible que se experimente ya un crecimiento en la década de 2020 y se logre un aumento más acusado a partir del año 2030.

Figura 11. Evolución de la Capacidad de la CAC

Este incremento del crecimiento es coherente con la visión de que la experiencia de los proyectos que se vayan implementando permitirá reforzar el desarrollo comercial de esta tecnología.

El horizonte temporal es importante. En España las líneas básicas y la política energética hasta el año 2020 parecen estar básicamente determinadas por los objetivos en renovables y eficiencia energética, por los importantes desarrollos en la generación en ciclos combinados y por la crisis económica y la caída de la demanda. Si en la próxima década se desea que España tenga una menor dependencia energética y un mix de generación más equilibrado, dados los tiempos de desarrollo necesarios, será preciso que se tomen decisiones cuanto antes para que la CAC se incorpore en la agenda de la política energética con nitidez y se pueden implantar de manera progresiva, para lograr con un alcance adecuado el “grueso” fundamental en la próxima década.

EEUU

En los países avanzados y económicamente importantes del mundo no sólo se están desarrollando proyectos sino que también las administraciones públicas los apoyan. En EEUU se apoyan las tecnologías de la CAC. Ya en el año 2003 se anunció el Proyecto Futurgen en el que se creó un consorcio de empresas para llevarlo a cabo. En el año 2008 el Departamento de Energía reformuló el proyecto y abrió una nueva convocatoria para la financiación. El pasado año 2009 se reformuló y relanzó el proyecto, asignándole fondos del “paquete de estímulo” por un importe de 1.000 millones de dólares con un proyecto de CAC en dos fases, con captura del 60% y del 90% respectivamente.

Siendo importante lo anterior, se ha reforzado el apoyo a la CAC ya que al paquete de estímulo del año 2009 se incorporan 3.400 millones de dólares del presupuesto federal para este tipo de proyectos, representando dicha cifra del orden del 11% de cerca de los 30.000 millones destinados a partidas de energía en el citado paquete. En cuanto al almacenamiento de CO2, se estableció un programa entre el sector industrial y el Estado con financiación del Departamento de Energía, para caracterizar almacenamientos en EEUU y determinar las infraestructuras futuras necesarias.

Para concluir esta referencia a EEUU hay que mencionar la propuesta de ley Waxman Markey aprobada por la Cámara de Representantes en junio de 2009, modificada y pendiente de aprobación en el Senado como Boxer-Kerry Bill. Teniendo en cuenta los procesos de aprobación en el Senado y la prioridad dada a otras propuestas legislativas, no es fácil prever el resultado de la propuesta citada. No obstante, es oportuno señalar que dicho proyecto de ley también prevé importantes medidas de apoyo al desarrollo de la CAC, entre ellas subvenciones a programas de captura y almacenamiento de CO2 financiados con ingresos provenientes de la venta de derechos de emisión. En el período 2014-2030 se estima que se subastarían alrededor de 1.000 millones de derechos al año. En resumen, el paquete de estímulo ha dado un impulso fundamental a los proyectos de carbón limpio y las iniciativas legislativas van en la línea de incentivar proyectos con captura y almacenamiento para que el carbón pueda responder al reto del cambio climático.

Europa

Europa también apuesta por este tipo de tecnología: ha apoyado dentro del Plan de Recuperación Europeo los seis proyectos en Italia, España, Alemania, Polonia, el Reino Unido y los Países Bajos con tecnologías que incluyen la precombustión, la oxicombustión y la postcombustión, y con almacenamientos bien en acuíferos salinos, bien en campos de gas agotados.

Uno de los elementos fundamentales de financiación para estas iniciativas lo constituye la reserva de derechos de nuevos entrantes, en el que recientemente (febrero de 2010) la Comisión Europea ha logrado el respaldo de los Estados miembros a la propuesta denominada NER 300 mediante la cual se reservan 300 millones de derechos de emisión de nuevos entrantes con una convocatoria en dos fases, una para aquellas centrales que entren en operación en el 2015 y otra para las que lo hagan en el año 2017 pudiendo financiarse hasta el 50% de los costes relevantes del proyecto.

Dentro de la UE, Alemania, el Reino Unido y los Países Bajos son quizá los países más avanzados, siendo Alemania líder con varios proyectos “demo” ya anunciados, pudiendo decirse que es muy activo en el desarrollo de nuevas centrales avanzadas supercríticas y en oxicombustión y teniendo ya varios proyectos piloto en captura, como el de Vatenfall en Schwarze Pumpe, y en almacenamiento, como el de Ketzin a 40 km de Berlín.

En el Reino Unido, en octubre del año 2007, la Administración anunció la convocatoria de un concurso para construir una planta de carbón con captura y almacenamiento de CO2. En noviembre del año 2009 el gobierno presentó un mecanismo de incentivos para la CAC con el fin de financiar hasta cuatro proyectos antes de 2025. En marzo de 2010, el gobierno británico publicó el Clean Coal and Industrial Strategy for the Development of Carbon Capture and Storage Across the UK, confirmando su intención de financiar hasta cuatro proyectos de CAC antes de 2025. Según la Estrategia Industrial para la CAC, la industria podría crear un importante valor económico y facilitar la creación de numerosos puestos de trabajo.

En abril de 2010 se publicó la Energy Act 2010 que contempla la financiación de esos proyectos, uno de los cuales será el de Hatfield (véase la Figura 9). Un mes antes, el gobierno anunció la financiación de la ingeniería (Front-End Engineering Design) de los proyectos de Kingsnorth y Longannet.

Antes de hablar de España, es necesario mencionar brevemente el caso australiano, donde el gobierno ha creado el Instituto Global para la Captura y Almacenamiento de CO2 (Global CCS Institute). Dicho Instituto, que fue lanzado en abril de 2009 por el primer ministro australiano, apoyará proyectos CAC de escala comercial con una financiación anual de 100 millones de dólares australianos (81 millones de dólares).

También hay que mencionar el Fondo Carbón 21, establecido en 2006 por la Asociación de Carbón Australiana, que ha comprometido un total de 340 millones de dólares en tres proyectos de captura con postcombustión, oxicombustión y gasificación integrada en ciclos combinados.

Pero quizá el apoyo de mayor alcance es el establecido, en los presupuestos del año 2009-2010 del gobierno australiano, que ha comprometido 1.620 millones de dólares por un período de nueve años al programa emblemático de CAC, para apoyar la construcción y demostración de proyectos CAC integrados, a gran escala, con el objetivo de lograr 1000 MW de generación fósil de bajas emisiones de CO2 en dos/cuatro proyectos de escala industrial.[9] Además los gobiernos de los estados de Victoria y Queensland también financian la CAC, bien a proyectos, bien mediante la creación y financiación de centros para la I+D en CAC.

Para finalizar este apartado, aunque brevemente, hay que reseñar que en Canadá el gobierno de Alberta financia con 2.000 millones de dólares el desarrollo de tres a cinco proyectos de CAC con el fin de almacenar 5 millones de toneladas de CO2 para el año 2015.

Llegado a este punto, se puede afirmar que en países de la talla de EEUU, Australia, Canadá y en la propia UE –con avances más significativos en países como Alemania, el Reino Unido y los Países Bajos– se considera por los gobiernos la captura y el almacenamiento como una opción necesaria que hay que desarrollar, y a la que hay que apoyar no sólo políticamente, sino también mediante incentivos económicos para lograr su incorporación progresiva y su desarrollo comercial.

España necesita energía térmica para seguir reduciendo emisiones de CO2

El título de este apartado puede parecer una contradicción. Es clara la necesidad del ahorro y la eficiencia y las renovables, pero los ciclos combinados y el carbón son necesarios para facilitar la necesaria energía rodante al sistema y dar firmeza a las renovables. Tras la profunda transformación del mix de generación de los últimos 10 años, las reducciones adicionales de CO2 deberían de contar con la captura y el almacenamiento. Las consideraciones y reflexiones que siguen tratan de examinar estos asuntos.

Es bien conocido que España ha de disminuir sus emisiones de CO2. Aun con los esfuerzos realizados en incorporación de ciclos combinados y las renovables, y contando también con la reducción que induce la crisis económica, aunque nos hemos acercado al objetivo aún no llegamos al cumplimiento de nuestros compromisos de reducción de emisiones de CO2, lo que nos debería llevar a reflexionar sobre la necesidad de acometer la solución con más opciones que las que estamos desarrollando (véase la Figura 12).

Figura 12. Emisiones de GEI y senda de cumplimiento de España

El ahorro y la eficiencia energética tienen una gran importancia en la consecución de la reducción de emisiones y contribuirán probablemente a estabilizar las emisiones (véase la Figura 13). Pero el análisis realizado hasta el año 2012 pone de relieve la dificultad de lograr la disminución de las emisiones sólo con medidas de ahorro y eficiencia energética.

Figura 13. Proyecciones y efecto global de las políticas y medidas en España

Nomenclatura: E4®Plan medidas adicionales®E4+®PMU: Plan Medidas Urgente (las cantidades en Mt son para el período 2008-2012).

Fuente: elaboración propia sobre datos de IDEA.

Además, si bien el ahorro, en cuanto a privación de consumo, no tiene coste, para lograr mejoras en eficiencia energética, tal como ha puesto de relieve el reciente estudio de la AIE (Figura 1), sí deberíamos de considerar las inversiones necesarias y, por tanto, su coste.

Para reducir las emisiones, el gas natural y los ciclos combinados son una parte de la solución. La estimación del ahorro de emisiones por su incorporación es muy significativa, como se puede ver en la Figura 14.

Figura 14. Estimaciones del ahorro de emisiones de CO2 por uso de CCGN en España (datos anuales (1)

(1) Estimación calculada suponiendo que la producción de CCGN se reemplaza con carbón convencional.

Fuente: elaboración propia sobre datos de REE.

Las renovables son, desde luego, una parte de la solución, pero necesitan energía térmica rodante con el fin de mantener una respuesta operativa adecuada y la experiencia de los últimos años muestra que el déficit anual tarifario se debe en gran parte a las primas del régimen especial.

El sector eléctrico, como consecuencia de las políticas implementadas hasta ahora, está disminuyendo las emisiones de CO2. Desde el año 1990, con un aumento de producción del 34%, han disminuido las emisiones hasta 2009 en un 5% y se han logrado unas emisiones específicas en el entorno de 0,3 kilos de CO2 eq. por KWh, tal como muestra la Figura 15.

Figura 15. Evolución de emisiones de CO2eq: producción energía eléctrica y emisiones específicas

Pero si bien la generación de electricidad es uno de los grandes emisores de CO2, otros sectores industriales también contribuyen de forma muy significativa. El cemento, la siderurgia y el refino emitieron el pasado año unas 40Mt CO2 (el carbón 43Mt CO2). Por otra parte, a efectos de captura deberían priorizarse los focos emisores individuales de mayor volumen (que se muestran en la Figura 16 a efectos ilustrativos,[10] donde además puede observarse que no se encuentran lejanas a las áreas potencialmente identificadas en el proyecto Geocapacity –véase la Figura 5–).

Figura 16. Fuentes fijas de emisión de CO2

Algunas reflexiones sobre la necesidad del almacenamiento

España, aunque dispone de escasos yacimientos agotados de gas o de petróleo que, además, están siendo reutilizados para almacenamiento de gas, sí cuenta, en cambio, con una desarrollada cobertura sedimentaria, estructurada en fases geológicas recientes que genera un importante potencial de infraestructura geológica para el almacenamiento de CO2 (formaciones almacén-sello y estructuras-trampa estancas).

El potencial está en fase de una segunda evaluación. De acuerdo con el proyecto Geocapacity, existe una capacidad potencial de 45 Gt de CO2 que, dado el nivel de detalle de las evaluaciones realizadas, en ningún caso debe tomarse como la capacidad “realista” de almacenamiento.[11] Así lo refleja la metodología del proyecto citado y la experiencia. Dado que a medida que se va explorando y realizando sísmica y sondeos, el conocimiento puede aquilatar las previsibles capacidades reales. En cualquier caso, teniendo en cuenta la información disponible y con el fin de tratar de considerar algunas cifras de orden, se podría citar una capacidad práctica efectiva del 10%-20% de la teórica, lo que, para dar una idea cuantitativa, permitiría almacenar la totalidad de las toneladas emitidas por los sectores industriales citados más la actual generación con carbón durante unos 50 años, cifra razonable para la utilización de este tipo de instalaciones.

El almacenamiento de CO2 debería acometerse con mayor empuje, ya que es beneficioso para el país. Los grandes sectores emisores tienen fuentes identificadas y el potencial de almacenamiento existe. Además, España cuenta con un tejido industrial que le permite desarrollar la CAC generando innovación, empleo de calidad y riqueza, y contribuyendo a estabilizar la minería española y a mantener a largo plazo una cuota de generación con carbón que aporte seguridad y diversificación de suministro.

Un plan de desarrollo de almacenamiento requerirá, sin duda, recursos, inversión y tiempo. Es factible si se aúnan esfuerzos, se colabora activamente y se establece una colaboración público/privada que aglutine intereses. Se podría comenzar realizando por zonas –tras el estudio e interpretación de datos geológicos y geofísicos, en parte ya realizado– una fase de exploración sísmica[12] y de perforación de sondeos para caracterizar emplazamientos, así como posibles sondeos de “delineación”, de tal manera que se pudiese abordar una fase de desarrollo con pozos de inyección e instalaciones de superficie. De manera que en un horizonte de unos cinco años se pueda contar, al menos, con dos zonas claramente exploradas que nos permitiesen, como país, contar con capacidad claramente identificada de almacenamiento de CO2. No es aventurado estimar las inversiones necesarias en unos 120-200 millones de euros por zona, con una inversión total del orden de 600-1.200 millones de euros en función de la inversión por zonas y el número de zonas en el horizonte de los próximos siete-ocho años. Debería apuntarse al objetivo de que en el año 2017-2018 ya se pudiera contar, si existe continuidad en el propósito, con almacenamientos operativos.[13]

La cifra económica citada debe en primer lugar modularse, en el sentido de que las cantidades anuales, particularmente en los primeros años, serán más reducidas, y permitirán además optimizar las inversiones futuras en función de los resultados de la exploración. La cantidad total podría parecer elevada, pero pensemos que las primas, en el año 2009, a la generación solar fueron del orden del 2.600 millones de euros. Con una estimación de emisiones evitadas al año del orden de 3,4 millones y con muy elevado coste de tonelada de CO2 evitado.

Piénsese que en términos de inversión por almacenamiento, suponiendo una inversión en el rango superior de 1.200 millones de euros y un almacenamiento en el 10% del potencial de 4.600 Mt CO2, el coste unitario por tonelada almacenada es muy reducido y considerando lógicamente el coste de la captura y transporte, y asumiendo la dificultad de ser precisos en la cuantificación,[14] se situaría en una cifra muy inferior a la de la fotovoltaica.[15]

La generación eólica es en este sentido más eficiente en términos de tonelada de CO2 evitada, pero no es aventurado afirmar que el coste actual de ésta posiblemente se encuentre en línea con el que pueda tener la captura y el almacenamiento de CO2 una vez que se encuentre en una fase similar de desarrollo comercial.

Sobre las posibilidades de financiación

¿De dónde puede provenir el grueso de la financiación para estos desarrollos? La oportunidad es clara: la subasta de derechos de emisión del período 2013-2020 permitirá ingresar cuantiosas sumas que se pueden dedicar en parte a este cometido.[16] Además, la participación pública a través de empresas que ya están en estos ámbitos de actuación, y de las empresas privadas de los sectores citados, permitiría potenciar su desarrollo con una estructura empresarial y de financiación adecuada.

Si pensamos en el horizonte del 2020 al 2030, hemos de considerar también que contamos con unos 8.000 MW de centrales de carbón que tienen instaladas desulfuraciones y transformaciones de caldera y que en esa década estarán entre los 40-50 años desde su inicio de operación; por tanto, es sensato plantear la progresiva incorporación de centrales de carbón que –comenzando en el horizonte del año 2017-2018 con el fin de lograr las ayudas comunitarias– paulatinamente incorporen tecnologías con CAC, con un combustible que aporta seguridad y costes del carbón internacional competitivos, y que permite reforzar la industria (que, como se ha dicho, en España supone el 15% del PIB y que el gobierno en su propuesta para la recuperación del crecimiento económico y la creación de empleo del 1 de marzo desea incrementar) y consecuentemente el empleo.

Reflexiones finales

Nuestro mix energético depende fuertemente del petróleo. En generación eléctrica tenemos un mix más equilibrado y menos dependiente, resultado de desarrollos casi mono-energéticos en hidráulica, nuclear, carbón, gas y renovables. Un mix equilibrado es un bien en sí mismo ya que, con diferentes combustibles, orígenes de aprovisionamiento, tecnologías, estructura de costes y modos de operación, aporta seguridad, flexibilidad y competitividad y lo hace más estable y “sustentable”. No deberíamos perderlo, pero para que el carbón no pierda las ventajas que tiene es necesario que responda al reto del cambio climático e incorpore progresivamente la captura y el almacenamiento de CO2 en nuevas centrales.

Sin almacenamiento no tendremos solución integral para la captura y el almacenamiento supone también ventajas para aquellos sectores con fuentes individuales emisoras significativas.

La voluntad política es necesaria. La Presidencia española de la UE previsiblemente permitirá contrastar que los países europeos más avanzados están ya con paso firme en el camino de la CAC: sin duda disminuirán sus emisiones, renovarán su generación térmica –que tantas ventajas aporta–, incrementarán el peso de su industria en el PIB y se pondrán previsiblemente a la cabeza en innovación tecnológica, creación de conocimiento y empleo, mejorando además su balanza tecnológica de exportaciones. Nuestro país cuenta con numerosos elementos para estar en el grupo de cabeza y debería acometer, reforzando las iniciativas en curso, los pasos necesarios para apoyar la CAC.

Eloy Álvarez Pelegry

Director de Inteligencia Corporativa, Gas Natural Fenosa

[1] El autor agradece al Real Instituto Elcano su petición de contribuir con un documento de trabajo sobre la captura y el almacenamiento de CO2 al análisis de los temas energéticos que lleva a cabo el Instituto.

[2]http://ec.europa.eu/development/icenter/repository/conclusion_conseil_energy_presidence_allemande_en.pdf.

[3] Estableciendo criterios y medidas para la financiación de proyectos que tengan como objetivo la captura y el almacenamiento geológico de CO2 de forma medioambientalmente segura, así como proyectos de demostración en tecnologías de energías renovables e innovadoras bajo el esquema del sistema de comercio de emisiones comunitario. Esta decisión también es conocida como NER300 dado que contempla mecanismos financieros para los 300 millones de derechos de la Reserva de Nuevos Entrantes.

[4] Este enfoque se propone en Alemania. Se han estimado que de 4,2Gt CO2 en 2007, el 47% provienen de fuentes fijas, y de las mismas un 9%, 8% y 8% corresponden al cemento, la siderurgia y el refino, respectivamente. IZ Klima (2010), “How does CCS fit in German Climate Policy”, Berlín, 12/III/2010.

[5] Son útiles a este respecto las presentaciones de la II Jornada sobre la nueva Directiva de Comercio de Derechos de Emisiones en la Industria, 22/III/2010.

[6] IPPC, (2005), “Special Report: Carbon Dioxide Capture and Storage”, http://www.ipcc.ch/publications_and_data/publications_and_data_reports_carbon_dioxide.htm.

[7] Véase Bernardo Llamas Moya (2009), “Captura y Almacenamiento de CO2: criterios y metodología para evaluar la idoneidad de una estructura geológica como almacén de CO2”, Universidad de Huelva, p. 153-155.

[8] Mckinsey & Co. estima unos rangos de costes para la CAC de 60-90 euros/tCO2 evitada en el año 2015, 35-50 euros/tCO2 en 2020 y 30-45 euros/tCO2 en 2030 utilizando para ello, entre otras hipótesis, la tasa de aprendizaje y de disminución de costes de otras industrias como eólica, la solar o el GNL (“Carbon Capture and Storage: Assessing the Economics”). Véase también el amplio estudio “Projected Cost of Generating Electricity”, IEA, NEA, 2010, capítulos 4, 7 y 10.

[9] Véase “Strategic Analysis of the Global Status of Carbon Capture and Storage Report: Australia”, Global CCS Institute, marzo de 2009.

[10] Aunque el coste de la captura en la siderurgia, el refino y el cemento parece no estar tan estudiado como es en la generación con carbón, el citado documento de Mckinsey pone de relieve que en Europa las tres industrias superan el 25% de las emisiones de instalaciones fijas y que las plantas siderúrgicas integrales pueden emitir 5-10M tCO2/año.

[11] Ya se ha visto en la Figura 6 que hay que distinguir entre la capacidad teórica y la realista.

[12] No es evidente la necesidad de sísmica 3D, pero sí su evolución temporal para que junto con otras técnicas se lleve a cabo la monitarización. Véase Bernardo Llamas, op.cit. en nota (5), capítulo 5.

[13] Esto no excluye que algunas zonas pudiesen estar operativas en el entorno del año 2015. Tanto para el logro de esas fechas como para las de 2017-2018 el apoyo de las Administraciones –Central, Autonómicas y Locales– para la agilización de los permisos y autorizaciones y para el desarrollo exploratorio para la aceptación social resultará clave.

[14] Aspecto este común con las estimaciones de otras tecnológicas sin un número “suficiente” de instalaciones comerciales.

[15] Mckinsey estima el coste de almacenamiento en 4-12 euros/tCO2, cifra similar a la del IPPC, y el transporte a 4-6 euros/tCO2.

[16] Se estima que se subastarán unos 84 millones de derechos/año en España (1.000 millones en Europa), cuyos ingresos corresponden a los Estados miembros. Hay una preafectación indicativa de un nivel del 50% para reducir, entre otros, emisiones, CAC, transporte, sumideros y, por tanto, la posibilidad de invertir parte de los ingresos en las centrales térmicas de alta eficiencia (incluyendo el carbón). Véanse las referencias de la nota 4. Al precio actual de unos 12 euros/tCO2, el 50% de los derechos anuales a subastar es del orden de 500 millones de euros/año.