Índice de gráficos

Gráfico 1. Evolución de la Inversión Directa Extranjera, 1980-2010

Grafico 2. Esquema general del marco IDE-D

Gráfico 3. Stock de IDE por sector de actividad

Gráfico 4.Volumen de facturación, ratio facturación / PIB, y distribución de la facturación, en el sector de componentes de automóvil

Gráfico 5. Evolución de la IDE y el PIB per cápita, 1990-2010

Gráfico 6. Distribución del valor añadido por macrosectores

Gráfico 7. Participación de las empresas extranjeras en el PIB por sector

Gráfico 8. PIB por persona empleada, 1990-2010

Gráfico 9. Tasa de desempleo, por sexo

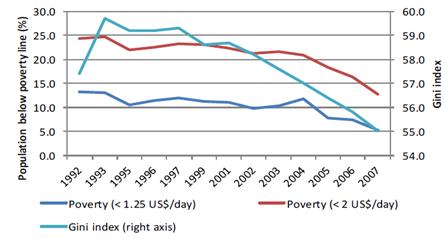

Gráfico 10. Evolución de la pobreza y la desigualdad, 1992-2007

Gráfico 11. Comercio exterior del sector automóviles y autopartes, 2000-2005

Índice de siglas

| ANEEL | Agencia Nacional de la Energía Eléctrica |

| BID | Banco Interamericano de Desarrollo |

| BNDES | Banco Nacional de Desenvolvimiento Económico y Social de Brasil |

| BRR | Reales Brasileños |

| ETN | Empresa Transnacional |

| FAPESP | Fundação de Amparo à Pesquisa do Estado de São Paulo |

| FBCF | Formación Bruta de Capital Fijo |

| HRV | Haussmann, Rodrik y Velasco (metodología de diagnóstico de crecimiento) |

| I+D | Investigación y Desarrollo |

| IDE | Inversión Directa Extranjera |

| IDH | Índice de Desarrollo Humano |

| IDE-D | Marco de análisis Inversión Extranjera Directa y Desarrollo |

| IPEA | Instituto de Pesquisa Económica Aplicada |

| KILM | Key Indicators of the Labour Market |

| MAEC | Ministerio de Asuntos Exteriores y Cooperación |

| MERCOSUR | Mercado Común del Sur |

| OIT | Organización Internacional del Trabajo |

| PAC | Plan de Aceleración del Crecimiento |

| PIB | Perspectiva do Investimento no Brasil |

| PPA | Paridad de Poder Adquisitivo |

| PPSA | Pré-Sal Petróleo S.A. |

| PSI | Programa de Sustentação do Investimento |

| PTF | Productividad Total de los Factores |

| RSC | Responsabilidad Social Corporativa |

| TIC | Tecnologías Información y Conocimiento |

| TPFL | Tasa de Participación de la Fuerza Laboral |

| UPP | Unidades de Policía Pacificadora |

Introducción

(1.1) Inversión extranjera en Brasil, una visión general

En la segunda mitad de la década de los 50 y principios de los 60, Brasil destacó como receptor de volúmenes significativos de Inversión Directa Extranjera (IDE), especialmente en la industria y en concreto en el sector del automóvil. Durante los años 80, si bien la IDE siguió siendo mucho mayor que en otros lugares de América Latina, los problemas financieros del país, con un default voluntario de 1987 e hiperinflación, afectaron a laconfianza internacional y limitaron la entrada de estos flujos. En 1994, la aprobación del Plan Real supuso un punto de inflexión en la evolución de la IDE, logrando poner fin a la crónica inestabilidad de precios de la economía brasileña, lo quejunto a la eliminación de restricciones al capital extranjero, algunas de rango constitucional, dio paso a una nueva etapa de gran dinamismo inversor.

La mejora del marco institucional de la segunda mitad de los 90 y las reformas de corte liberal, como el amplio proceso de privatizaciones, fueron factores determinantes de las masivas entradas de IDE y, en particular, permitieron la entrada de grandes capitales extranjeros a la banca y otros sectores dominados por grandes corporaciones. En estos procesos la participación de España fue especialmente destacada, convirtiéndose actualmente en el segundo inversor en Brasil cuando partía de posiciones muy bajas.[1]

Gráfico 1. Evolución de la Inversión Directa Extranjera (IDE), 1980-2010 (entradas netas, en millones de dólares corrientes)

Esta nueva fase de positivo desempeño en la IDE vino asociada a un notable crecimiento del PIB per cápita, pese a los problemas sufridos a finales de los 90 y principios del nuevo siglo.A su vez, el crecimiento económico vino acompañado por mejoras sustanciales en los indicadores de desarrollo humano, apoyadas en la significativa reducción de la pobreza y la desigualdad de renta, y en un mayor acceso a la educación y sanidad. Actualmente, tras sufrir un impacto negativo relativamente pequeño por la crisis internacional, el stock de IDE sigue creciendo y lo hace de forma más diversificada.

(1.2) De las políticas de atracción de inversiones a las políticas de contenido local

Durante los 90 el debate político sobre el capital extranjero se centró en las restricciones a su entrada y se saldó con un marco institucional mucho más liberal para la IDE en general. En la actualidad, los debates políticos ponen su atención en inversiones en sectores concretos y hacen referencia a otros aspectos del interés nacional, como por ejemplo el contenido local o la transferencia tecnológica. Esta nueva perspectiva suele dar lugar a intervenciones públicas de distinto tipo que persiguen mejorar los impactos en el desarrollo nacional de una actividad económica, independientemente de la nacionalidad del capital de sus empresas.

Sin duda, el instrumento más importante de esta política es el Banco Nacional de Desarrollo (BNDES) que en la historia reciente de Brasil ha acompañado con sus instrumentos financieros las distintas políticas de desarrollo. Así, en los 50 financió grandes proyectos industriales como las plantas automovilísticas, en los 90 acompañó las privatizaciones de servicios básicos y a partir de los 2000 financia todo tipo de inversiones siempre que cumplan con ciertos requisitos de compras locales y transferencia tecnológica y dando prioridad a los sectores y proyectos destacados en estrategias del gobierno federal, como los Programas de Desarrollo Productivo y el Plan Brasil Maior.

(1.3) Estructura y objetivo del documento

El presente Documento de Trabajo es resultado de un estudio de caso en Brasil en el que se analizaron impactos en desarrollo de determinadas inversiones extranjeras en los sectores petróleo, distribución eléctrica, automóvil y turismo.[2] En este estudio se utilizó el marco de análisis Inversión Directa Extranjera y Desarrollo (IDE-D) del Real Instituto Elcano, al cual se recurre en el segundo punto para explicar la lógica que subyace en las políticas de contenido local del gobierno brasileño. En los epígrafes siguientes se explican los impactos realmente conseguidos en los sectores analizados durante el estudio de casos, clasificando dichos impactos en los procesos de desarrollo del propio marco:

- Cambio estructural

- Mejora de la provisión de bienes y servicios privados

- Mejora en la provisión de bienes y servicios públicos

- Mejora de la estructura laboral

- Equilibrio de la balanza de pagos

El estudio de casos ha consistido en una fase inicial en la que se han analizado los factores del marco institucional y la estructura económica mediante el análisis de fuentes primarias y secundarias. En esta fase también se ha recogido información sobre los mecanismos en informes sectoriales y sobre la evolución general de los procesos a escala país. Posteriormente, en una fase de trabajo de campo iniciada en diciembre de 2011 y terminada en marzo de 2012 se ha completado la información sobre las variables del modelo mediante entrevistas semi-estructuradas a informantes clave de empresas y administraciones públicas, así como a investigadores especializados en los sectores de interés en universidades y think tanks del país. En el trabajo de campo se ha entrevistado también a representantes de la Cooperación Española y de la Embajada y su Oficina Comercial, analizando también la posibilidad de alineamiento de la acción exterior española con las estrategias de desarrollo de Brasil a partir de inversiones de interés común.

Este estudio de casos, junto con otros similares realizados en República Dominicana y Bolivia, forma parte de un proyecto iniciado en 2009 cuyo objetivo último es ayudar a comprender los factores que condicionan el impacto en el desarrollo de una inversión extranjera, de forma que dichos factores puedan modificarse por políticas de desarrollo eficaces en los países de destino, generando un conocimiento que puede ser también de utilidad para los países de origen de la inversión en su doble misión de cooperar para el desarrollo y de apoyar la internacionalización de la empresa.[3]

¿Qué son las políticas de contenido local y cómo inciden en los procesos de desarrollo?

(2.1) Objetivos de las políticas de contenido local

Contenido local es un término que ha ocupado en el discurso político brasileño el lugar que antes ocupaba la sustitución de importaciones o la política industrial. Las tres políticas son muy parecidas en la práctica por la manera en que manejan instrumentos como el arancel, el capital público empresarial o la banca pública, pero se diferencian en teoría en su visión de la economía global. Mientras las primeras perseguían sustituir con producción local determinados productos importados o desarrollar una determinada industria en el interior de la nación, las políticas de contenido local pretenden la participación del país en industrias globalizadas pero no una participación cualquiera, sino la más amplia posible en términos de valor añadido.

Para conseguir este objetivo, las políticas de contenido local en Brasil actúan sobre una determinada fase de un proceso productivo globalizado incentivando vínculos económicos a escala local para favorecer un desarrollo empresarial de tipo vertical. Por otra parte, como se explicará a continuación estas políticas ponen un acento marcado en la transferencia tecnológica.

Los incentivos al contenido local pueden ir desde una bonificación del tipo de interés para sectores y proyectos estratégicos hasta una obligación contractual en un mercado público. Por ejemplo, el BNDES financia en condiciones ventajosas la construcción de parques eólicos por parte de una empresa española a cambio de que su proveedor de aerogeneradores instale su producción en el país, y una sociedad estatal adquiere navíos a una empresa coreana a cambio de que se fabriquen en unos astilleros, denominados astilleros virtuales en el argot de las licitaciones, que se deben construir en territorio nacional al mismo tiempo que los propios barcos.

Como se ilustra en estos ejemplos, cabe destacar que las empresas extranjeras no son sino aliados de las políticas de contenido local, ya que son el punto de partida desde el que generar vínculos económicos y tecnológicos para poder acceder a segmentos cada vez mayores de las cadenas de producción global.

(2.2) Impactos en desarrollo según el marco de análisis IDE-D

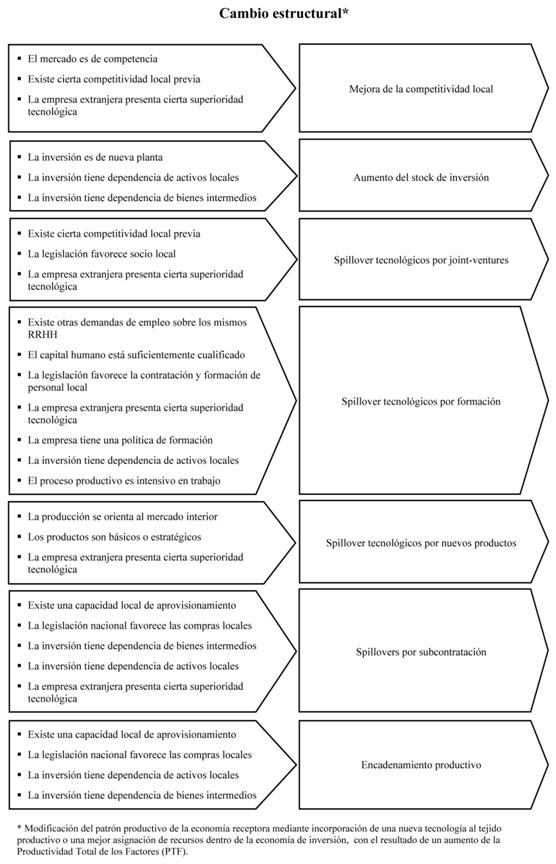

El marco IDE-D permite explicar el impacto en desarrollo que generan estas políticas. El marco distingue tres categorías de elementos a tener en cuenta en este tipo de análisis: (1) los procesos, definidos como las grandes vías de incidencia de la IDE en el desarrollo del país como, por ejemplo, la mejora de la estructura laboral; (2) los mecanismos, secuencias tipos de acontecimientos desencadenados por la IDE y con influencia en los procesos, por ejemplo la creación de empleo indirecto; y (3) los factores, características del proyecto de inversión y de su entorno institucional y económico que condicionan el desencadenamiento de los mecanismos, como por ejemplo la intensidad en bienes intermedios de la actividad objeto de inversión o la capacidad de aprovisionamiento local.

Grafico 2. Esquema general del marco IDE-D

Las políticas de contenido local se pueden entender mejor si se caracterizan como políticas de mejora del entorno institucional y económico-estructural (factores país, como por ejemplo la calidad de la formación profesional), y de incentivo a determinadas prácticas empresariales (factores empresa, como por ejemplo la contratación de un porcentaje mínimo a proveedores locales), para favorecer los impactos en el desarrollo local a partir de la actividad de empresas extranjeras (por ejemplo, la creación de empleo indirecto).

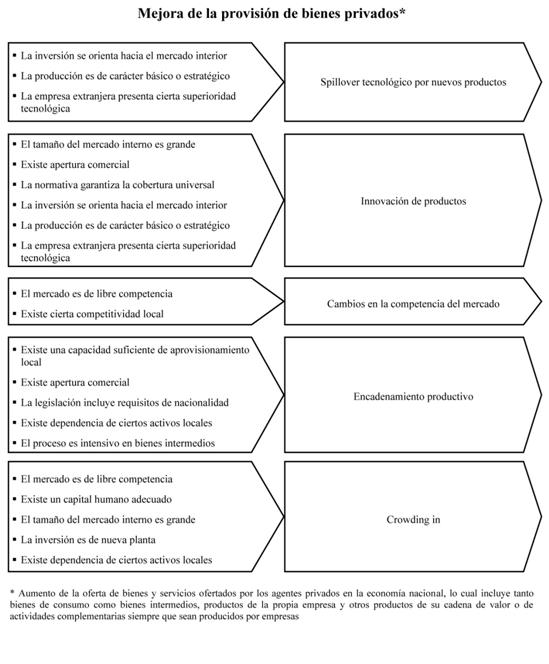

Desde el punto de vista de la provisión de bienes y servicios privados (proceso 2), cuyos mecanismos y factores se exponen en el segundo anexo a este documento, se puede decir que las políticas brasileñas de contenido local ponen el acento en mecanismos de encadenamiento productivo. De las inversiones extranjeras que llegan al país, a menudo atraídas por el tamaño del mercado interior, no sólo se espera que tengan un impacto en sus mercados de venta –por ejemplo, favoreciendo el mecanismo de innovación de producto– sino también en sus mercados de compra, tirando de la demanda de toda la cadena de suministro. Esto es incentivado por el gobierno con su política de contenido local, sacrificando incluso posibles mejoras de la competencia que podrían derivarse de la entrada de una empresa extranjera con contratos de suministro en mercados más competitivos.

Además del encadenamiento productivo en sí mismo, las políticas brasileñas de contenido local pretenden impulsar el cambio estructural (proceso 1), favoreciendo transferencias de tecnología desde las empresas extranjeras a sus proveedores, socios y clientes locales. Esto, en el fondo, se enfoca también como una política de encadenamiento productivo ya que en última instancia lo que se pretende es que también las fases de la cadena productiva de mayor contenido tecnológico, y por tanto mayor valor añadido, se localicen en el país.

Las políticas de contenido local en el proceso de mejora de la estructura laboral (proceso 4) se traducen sobre todo en objetivos de creación de empleo indirecto (el aprovisionamiento local favorece el empleo indirecto local) y en la cobertura de puestos cualificados con personal local (la transferencia tecnológica se produce fundamentalmente entre profesionales). Para ello, el gobierno brasileño favorece la formación profesional y universitaria de tipo técnico sobre cualquier otra línea de estudios, así como la concertación universidad-empresa en investigación y desarrollo en sectores industriales. Según muchas empresas extranjeras, esto se complementa también con una normativa de empleo proteccionista que dificulta a los extranjeros el permiso de empleo, la convalidación de titulaciones y la colegiación profesional.

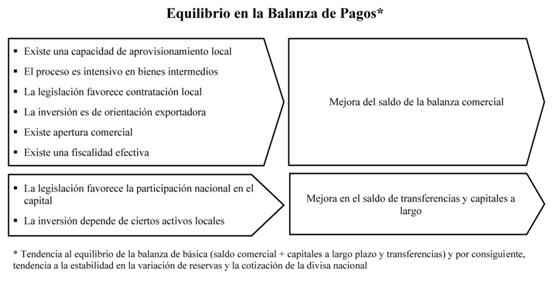

En cuanto al equilibrio de la balanza de pagos (proceso 5), no cabe duda de que las políticas de contenido local tienen un efecto positivo en la entrada de divisas al país, ya que además de la entrada de financiación que supone la IDE, por el lado de la balanza comercial se incentiva a la empresa extranjera a que se abastezca en los mercados locales, cuando suele tener una mayor propensión a importar.

(2.3) Instrumentos

El Banco Nacional de Desarrollo Económico y Social (BNDES) es una entidad pública que se ha convertido en el principal instrumento de financiación a largo plazo de la economía brasileña. Con un patrimonio superior al del Banco Interamericano de Inversiones y en un contexto de escasez de financiación a largo plazo, el BNDES moldea con sus criterios de elegibilidad y condiciones financieras la estructura económica nacional, según las directrices del Gobierno Federal de Brasil. El BNDES es también un actor importante en el análisis y la investigación económica aplicada que sirve de insumo a toda la política de desarrollo de Brasil. Así, por ejemplo, en 2008, tomando conciencia de la importancia que cobraban los flujos de inversión extranjera en Brasil, se asoció a las Universidades Federal de Río de Janeiro y Estatal de Campinas, São Paulo, para un proyecto de investigación denominado Perspectiva do Investimento no Brasil (PIB). El proyecto PIB está sirviendo para sistematizar los conocimientos existentes sobre la estructura productiva brasileña, identificar las tendencias de inversión, detectar amenazas y oportunidades y, finalmente, realizar propuestas concretas de instrumentos, estrategias y acciones de política industrial y tecnológica, todo ello con el objetivo último de favorecer el cambio estructural en dirección a los sectores más intensivos en tecnología y con más capacidad de generar renta y empleo en el mercado doméstico.[5]

La financiación pública de la actividad privada es el más importante de los instrumentos de la política brasileña local, pero no el único. El poder de compra de empresas públicas, como por ejemplo Petrobras, o la influencia en consejos de administración de grandes empresas privadas por parte de bancos públicos, como el Banco de Brasil o su fondo de pensiones, sirven también de correa de transmisión de la política de contenido local.[6] Por otra parte, los impuestos y aranceles pueden ser utilizados estratégicamente con el objetivo de favorecer la industria local, como se explica en los párrafos siguientes, sobre industria automovilística.

Encadenamientos productivos y mejora de la provisión de bienes privados

El tamaño de la economía brasileña y su crecimiento, tanto en número de habitantes como en poder adquisitivo, ha sido un factor determinante de una IDE orientada al mercado interior. La entrada de participación extranjera al sector primario, que suele tener una orientación exportadora, ha sido mínima comparada con las inversiones en los sectores secundario y terciario que han acompañado la mejora de la provisión de bienes y servicios para el propio mercado brasileño.

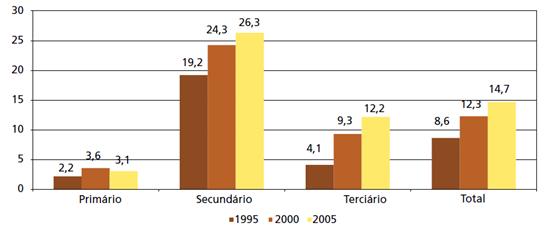

Gráfico 3. Stock de IDE por sector de actividad (en %)

Dentro de los servicios, la IDE se dirige especialmente a comercio, servicios prestados a empresas, correo y telecomunicaciones e intermediación financiera. Entre las manufacturas: productos químicos y vehículos motores. Dentro de este sector, en las empresas de componentes, el número de las participadas por capital extranjero pasó del 24,9% en 1995 al 45,5 % y de poco más del 50% de la producción a casi un 90%.[7]

(3.1) Encadenamientos productivos en el sector del automóvil

En el estado de São Paulo, principal polo de la industria automovilística del país, la llegada de empresas transnacionales en los 90 permitió mejorar la competitividad de su cadena de aprovisionamiento.

Las inversiones extranjeras más visibles llegaron en realidad en los años 50 y 60, cuando empresas como General Motors y Ford instalaron sus plantas, pero la industria subsidiaria local fue objeto de una importante reorganización en los años en que contó con el aporte financiero y tecnológico de empresas extranjeras, entre ellas algunas españolas.[8]Como se muestra en los gráficos siguientes, este impulso se ha ido traduciendo en mayor facturación, mayor participación en la renta nacional y mayor tasa de exportaciones.

Según directivos del sector, en los años 90 el global sourcing, proceso de globalización de las cadenas de aprovisionamiento del automóvil, puso en peligro a las pequeñas industrias locales por su menor competitividad. Proveedores europeos y norteamericanos del sector, a menudo incitados por las propias multinacionales clientes, se establecieron en Brasil para abastecer más eficientemente el mercado brasileño. Las mismas fuentes explican que actualmente el diferencial tecnológico entre las filiales brasileñas de estos grupos y sus fábricas en países desarrollados sigue siendo notable pero se va reduciendo gracias a una constante imitación de las mejores prácticas del grupo a escala internacional.

Cabe destacar que esta entrada de empresas extranjeras se produjo mediante adquisición, lo cual puede suponer una amenaza menor para el tejido empresarial local pero no asegura una formación bruta de capital físico tan importante como la inversión en nueva planta. Sin embargo, estas operaciones por lo general no terminaron en la adquisición sino que financiaron las ampliaciones y mejoras tecnológicas necesarias en un mercado más globalizado y competitivo, apalancando también recursos nacionales mediante la salida a bolsa o el acceso a recursos del BNDES.

Gráfico 4. Volumen de facturación (en millones de dólares corrientes), ratio facturación/PIB (en %) y distribución de la facturación en el sector de las autopartes

Al desarrollo de la industria de autopartes en São Paulo le han seguido encadenamientos de tercera generación con empresas de marketing, finanzas, abogados y otros servicios a empresas, sectores en los cuales también está participando la inversión extranjera. También el sector de máquina herramienta crece por impulso de los proveedores del automóvil en parte gracias a la influencia del BNDES.

El programa BNDES-Bienes de capital ofrece condiciones financieras más favorables de las del mercado para la adquisición de bienes de capital con el requisito de que sean de fabricación nacional. También los propios vehículos, resultado final de la cadena, son adquiridos por empresas brasileñas con financiación del programa FINAMIC, fondo con varias líneas de financiación de equipamientos que incluyen coches, camiones y autobuses, sólo si sus fabricantes han podido acreditar previamente ante el banco un contenido local medio superior al 60%. Por supuesto, cuando lo que se presenta al BNDES no es la adquisición de un equipo sino todo un proyecto de inversión empresarial, este no resulta aprobado si no es con una memoria de contenido local donde los compromisos de adquisiciones nacionales se corresponden con las capacidades de la economía brasileña según las estimaciones del banco o bien con un compromiso de mejorar paulatinamente la cuota nacional en mercados de menor competitividad.

Las dificultades de las empresas para acceder a financiación a largo plazo en el mercado nacional hacen del BNDES un instrumento muy poderoso para el fomento de la industria automovilística nacional pero, además, el gobierno ha recurrido a medidas arancelarias fuertemente contestadas por países como China. El año pasado aprobó no sólo un aumento del arancel de 30% a los automóviles importados sino también una subida similar de los impuestos indirectos sobre los de montaje nacional, la cual puede ser exonerada si el fabricante acredita innovación tecnológica y 65% de contenido local. Con esta medida, el gobierno brasileño limita los impactos en competencia que pueden traer empresas extranjeras como las asiáticas, pero favorece los encadenamientos productivos que se generan el país, sobre todo por parte de las marcas europeas y norteamericanas.

Apropiación tecnológica y cambio estructural

El proceso de cambio estructural se entiende como una transformación del patrón productivo de una economía que redunda en una mayor capacidad productiva, reflejada en un aumento de la productividad total de los factores y, por consiguiente, en un mayor acceso a bienes y servicios por parte de su población, reflejado en el PIB per cápita.

Normalmente, la IDE se considera una oportunidad para el cambio estructural porque puede servir para mejorar la relación capital/trabajo y puede introducir mejoras tecnológicas que acaben derramándose hacia otros operadores del sector y otros sectores de la economía.

En los últimos años el aumento de la IDE en Brasil ha coincidido con un notable crecimiento del PIB per cápita, pese a los problemas sufridos a finales de los 90 y principios del nuevo siglo.

Gráfico 5. Evolución de la IDE y el PIB per cápita, 1990-2010

Como se muestra en los gráficos siguientes, este crecimiento económico ha estado acompañado de un cambio en la distribución sectorial del conjunto de la economía y éste a su vez apoyado en una redistribución sectorial de la IDE, que entre 1995 y 2000 pasó de estar mayoritariamente centrada en la industria manufacturera a estarlo en los servicios.[9]

Gráfico 6. Distribución del valor añadido por macrosectores (en % del PIB)

Gráfico 7. Participación de las empresas extranjeras en el PIB según el sector (en %)

Otros indicadores del cambio estructural, sin embargo, reflejan una moderada evolución de la productividad de la economía brasileña en los últimos años. Según el Diagnóstico de Crecimiento Haussmann-Rodrik-Velasco realizado por Bonelli y Pinheiro (2008), el PIB/trabajador y la Productividad Total de los Factores (PTF) aumentaron en el período 1995-2006 a tasas del 0,5% y 0,9%, respectivamente, mientras que en el período 1981-1994 ambos indicadores registraron tasas negativas, del -0,2% en caso del PIB/trabajador y del -0,5 en el caso de la PTF. En este mismo trabajo se incide en la caída del ritmo de acumulación de capital por trabajador de las últimas décadas.

Gráfico 8. PIB por persona empleada, 1990-2010 (dólares constantes de 1990, PPA)

No obstante, debe tenerse en cuenta que estos datos se refieren al total de la economía brasileña, por lo que se podría estar pasando por alto elevados crecimientos en productividad en regiones y sectores concretos. Así, por ejemplo, la entrada de grupos internacionales de la energía en el sector eléctrico aumentó considerablemente la formación bruta de capital físico tanto en generación como en transmisión y distribución, incidiendo en el conjunto de la economía con un servicio mucho más eficiente, y el sector de componentes del automóvil, como hemos visto en la sección anterior, sobrevivió a la presión de la competencia internacional gracias a la entrada de empresas extranjeras.

En cualquier caso, la mejora de la productividad y no solo el aumento del producto, es claramente una preocupación del gobierno brasileño a la cual se enfrenta incorporando a sus incentivos de contenido local requisitos de transferencia tecnológica, así como favoreciendo la propia innovación en las empresas y en asociaciones público-privadas. A continuación se explica cómo el desarrollo de los hidrocarburos en Brasil tiene lugar en un marco institucional que favorece la entrada de operadores extranjeros pero reserva al gobierno un control estratégico, con el objetivo de apropiarse no sólo de las regalías de la explotación del petróleo, sino también de su tecnología.

(4.1) Colaboración y transferencias tecnológicas en el sector del petróleo

La empresa estatal de petróleos de Brasil, Petrobras, perdió el monopolio del sector en 1997, mediante la adopción de la Ley 9487/1997 por la que se estableció un régimen de concesiones que dio la entrada a compañías extranjeras. Esto se consideró una medida no sólo coherente con el nuevo marco liberal de la inversión extranjera, sino también favorable para el desarrollo del sector, que podría mejorar su desempeño con recursos financieros y tecnológicos adicionales de empresas europeas y norteamericanas como Exxon, Shell y Repsol, o chinas, como Sinopec. Brasil se ha convertido en el segundo productor de petróleo de América Latina en parte gracias a la aportación de estas empresas.

No obstante, según informantes de la propia Petrobras, los spillovers tecnológicos se han producido históricamente gracias a que el sector ha estado dominado por una empresa no extranjera. Cuando se funda esta empresa pública en los años 50, todas las refinerías e instalaciones eran construidas y equipadas con tecnología extranjera y desde entonces Petrobras realizó y promocionó actividades de I+D para reducir paulatinamente la desventaja entre sus capacidades tecnológicas y las de las empresas foráneas. Tan pronto como se creó en el país una industria incipiente de bienes de equipo, ésta recibió pedidos de Petrobras y conforme evolucionó el sector se fue apropiando de tecnología parapetrolera extranjera e incluso la fue adaptando a sus necesidades. Hoy en día, las autoridades brasileñas siguen siendo conscientes de que las empresas petroleras, por su volumen de compra y sus demandas tecnológicas, permiten que sus proveedores ganen competitividad en el mercado nacional e internacional, e inspirándose en el modelo noruego fomentan los spillovers verticales, favoreciendo la contratación de proveedores locales en los tramos de mayor valor añadido.

En el nuevo marco de competencia, estas estrategias gubernamentales se llevan a cabo en colaboración estrecha con Petrobras, gracias a su mayoría de control, pero también son aplicables cuando el operador es una empresa extranjera puesto que la adjudicación de un pozo en una ronda de licitación se decide no sólo por precio sino también con criterios políticos, entre los que están los compromisos de exploración y el contenido local.[10]

Consciente de la complejidad de determinados aprovisionamientos en el sector, el gobierno de Brasil ha ido afrontando las sucesivas rondas de licitaciones como un proceso de apropiación tecnológica, partiendo de condiciones liberales, pasando por la valoración de memorias voluntarias de transferencia tecnológica y contenido local y terminando en la imposición de determinadas cuotas por cada subsistema productivo en base a las capacidades estimadas de la economía y siguiendo el mismo método del BNDES para la financiación de bienes de equipo.[11]

Este esquema, a pesar de que en las últimas rondas de licitación ya está generando tensiones, ha sido modificado para favorecer un control aún mayor de los encadenamientos productivos como consecuencia del descubrimiento de nuevas e importantes reservas de petróleo en el Pre-Sal.

Pre-Sal es una capa geológica denominada así por encontrarse en el fondo del océano, debajo de 2 km de sal. El descubrimiento, estimado en 80.000 millones de barriles de crudo, representa a la vez la oportunidad de convertir al país en uno de los mayores exportadores de hidrocarburos y un gran desafío tecnológico y logístico, ya que la distancia y profundidad complican enormemente toda la actividad extractiva. Para alcanzar estos depósitos en ocasiones hay que atravesar 2 km de océano, 1 km de roca post-sal y una última capa de sal de hasta 2.000 metros de espesor, todo ello a 150 km de la costa.

Brasil, lejos de relajar las condiciones de contenido local para hacer frente a este desafío, ha apostado por aumentar su control estratégico del yacimiento con el objetivo de profundizar en los spillovers tecnológicos tanto hacia atrás como hacia delante. En efecto, el nuevo marco regulador de la Ley 22/12/2010 estableció un régimen de partición de la producción para el campo del Pre-Sal y otros yacimientos estratégicos, de forma que Petrobras mantiene un 30% de cualquier operación adjudicada a otra empresa, además de poder competir como una empresa más en cualquier licitación. Por otra parte, se crea una nueva empresa pública, Pre Sal Petroleo SA (PPSA), que defiende el interés nacional reservándose la mitad de los miembros del Comité Operacional de cada consorcio que se cree entre Petrobras y otra empresa extranjera para la explotación de un lote del Pre-Sal. Además, una ampliación de capital de Petrobras elevó del 40% al 47% la participación pública en el accionariado de Petrobras.

Según los expertos, este desafío sólo será posible con la concurrencia de un buen número de empresas extranjeras que permitan un proceso de innovación competitiva y que financien sus aplicaciones, tanto en la industrias petrolera como parapetrolera, pero el gobierno confía en contar con joint ventures que hagan compatibles la creación de tecnología y su apropiación local.[12] En este sentido, cabe destacar que las universidades brasileñas y la propia Petrobras están desarrollando un cluster tecnológico del petróleo en Ilha do Fundão, Río de Janeiro, de donde deberá surgir la tecnología necesaria para explotar el Pre-Sal. Junto al Parque Tecnológico de la Universidad Federal de Río de Janeiro, Petrobras ha instalado un centro de I+D, al cual le han seguido sus proveedores locales de ingeniería, que desean favorecerse de las redes de colaboración público-privada de Petrobras, pero también varias empresas extranjeras.[13]

La educación técnico-científica y la mejora de la estructura de empleo

El sostenido y elevado crecimiento económico de Brasil en la última década ha venido acompañado de oportunidades y mejores condiciones de empleo para la población. Así, la tasa de participación de la fuerza laboral (TPFL), definida como la proporción de la población en edad de trabajar que está dentro del mercado laboral, ya estén empleados o buscando activamente empleo, se ha incrementado del 68,3% en 1999 al 70,7% en 2009. Esta tasa está por encima de la media mundial (64,7%) y del promedio de la región de Latinoamérica y Caribe (65,4%).

Asimismo, la reducción de la tasa de desempleo en el país ha sido considerable, pasando del 11% al 6% desde 2003 a 2011, pese a la crisis económica internacional reciente.

Gráfico 9. Tasa de desempleo, por sexo (en %)

Todo ello se considera un factor de la mejora de los indicadores de pobreza y desigualdad y se refleja en un crecimiento inclusivo, en el sentido de que el aumento de la renta per cápita está acompañado de una disminución del coeficiente de Gini, principal indicador de las desigualdades en la distribución de la renta.

Gráfico 10. Evolución de la pobreza y la desigualdad, 1992-2007

Tal vez porque no existe un problema acuciante de desempleo o porque el objetivo general es el aumento de la productividad, los mecanismos de empleo más buscados en Brasil a tenor del discurso político serían la cobertura de puestos cualificados con personal local y los spillovers por formación. Las acciones de formación son, de hecho, otro de los aspectos valorados en las memorias de transferencia tecnológica que se manejan en licitaciones y concesiones de préstamos por parte del sector público.

Cabe destacar en este punto que el buscado efecto en el cambio estructural de algunas políticas en torno a la inversión privada puede tener un efecto negativo en el empleo a corto plazo –el cambio de patrón productivo se consigue fundamentalmente redistribuyendo recursos humanos de unas actividades a otras– y a largo plazo puede tener un efecto positivo pero sesgado hacia la población mejor formada, que no la más necesitada.[14] Para resolver este dilema y favorecer el impacto positivo en el empleo de inversiones con superioridad tecnológica, una vez más se hace necesaria una política pública adecuada y, en este caso, el gobierno brasileño está respondiendo con mejoras del acceso a la educación, entre las que destaca el programa “Ciencia sin Fronteras”, liderado por la propia presidenta Roussef y consistente en formar en países extranjeros a 100.000 alumnos universitarios brasileños, con una inversión cifrada en unos 2.000 millones de dólares. El programa está alineado con las prioridades sectoriales del Plan Brasil Maior, dando especial atención a sectores como el petróleo, el gas y la aeronáutica, y se centra en las áreas científica y tecnológica, con énfasis en matemáticas, ingeniería, ciencias de la información, biología y nanotecnología.

Otra manera de favorecer un empleo pro poor sería incluir en las estrategias de desarrollo apoyos más decisivos a sectores que, si bien no tienen un componente tecnológico tan importante, pueden ser intensivos en trabajo y favorecer el empleo directo y la integración de colectivos menos favorecidos. Este sería el caso del turismo, que como se verá a continuación tiene un gran potencial de crecimiento en estados como Río de Janeiro y que no está priorizado en la política de desarrollo, por lo menos a escala federal.

(5.1) Otras oportunidades de empleo, el caso del turismo

Brasil registró en 2005 más de 5 millones de turistas extranjeros, lo cual supone la cifra más alta de América Latina y un crecimiento de más del 100% respecto a las cotas alcanzadas a mediados de los 90. Sin embargo, se puede considerar una cifra pequeña si se pone en relación con el tamaño del país y de sus costas.[15]

De todas formas, Brasil no es un destino tropical al uso para el turismo internacional, ya que una buena parte de los extranjeros que viajan al país lo hacen por motivos de negocios, concentrándose sobre todo en São Paulo, o practican un turismo urbano, concentrado sobre todo en Río de Janeiro. Existen también enclaves de sol y playa, sobre todo en los estados del nordeste como Bahía, Río Grande del Norte y Pernambuco, pero son solo un destino más dentro de una oferta diversificada. Otra diferencia respecto a otros importantes destinos latinoamericanos es el fuerte peso que tiene la demanda interna en este sector que, conforme va creciendo la clase media brasileña, va desarrollando más el segmento de hoteles económicos, el cual está registrando las tasas de ocupación más altas, con medias por encima del 70%. Se prevé que la demanda extranjera crezca desde otros países de la región como Argentina y Chile, y no sólo desde los mercados tradicionales de Europa y Norteamérica.

La oferta hotelera también se distingue de otros países por el predominio de los establecimientos independientes, no vinculados a cadenas nacionales o internacionales, y de propiedad local.[16] Este tipo de hoteles supone un 56% de los establecimientos y un 65% de las habitaciones y se duda de que pueda responder a la creciente demanda, no sólo por las altas tasas de ocupación actuales y el dinamismo del mercado interno y regional, sino también por el impulso de acontecimientos internacionales como el Mundial de Futbol 2014 y la Copa Confederaciones 2013. En el caso de Río, a esto se le añaden las Olimpiadas 2016 y las Jornadas Mundiales de la Juventud 2013. En resumen, se prevé que en los próximos años el sector experimente un crecimiento del 4,5% anual, con un impacto sobre el empleo directo de un +2,8% anual.

Con respecto a las políticas públicas en torno al turismo, cabe destacar que si bien la Agencia de Promoción de Inversiones (APEX) considera el turismo un sector de oportunidad y existen algunos instrumentos para potenciar la construcción de hoteles de cara a los acontecimientos internacionales, no es objeto de políticas de acompañamiento similares a las de los sectores industriales. Como explican responsables políticos del ramo en el Estado de Río, el enfoque del contenido local también tiene sentido en este sector si se gestionan destinos y rutas en torno a las inversiones hoteleras de manera que aumente el tiempo de estancia y el gasto medio de los visitantes. Efectivamente, si bien el poder de compra de los establecimientos hoteleros no genera tantas expectativas, su poder de atracción de otras iniciativas empresariales complementarias (mecanismo de crowding in) sí puede ser importante para la economía local. En este sentido, los mismos informantes señalan la formación del personal, tanto en idiomas como en oficios turísticos, como una de las principales dificultades para emprender nuevos negocios complementarios a los hoteles y, al mismo tiempo, una de las principales oportunidades de hacer inclusivo el crecimiento del sector, ya que la estructura laboral facilita la integración de poblaciones con menor formación y experiencia. Por otra parte, el mapa de oportunidades del turismo vacacional no suele coincidir con los polos industriales, por lo que favorece oportunidades de desarrollo en regiones y comarcas ajenas al crecimiento de sectores basados en capital y tecnología.

Este tipo de planteamientos para la planificación del turismo, que serían importantes también para controlar impactos en medio ambiente, son sólo incipientes en Brasil ya que hasta ahora no se han articulado políticas públicas para el sector. Esto está cambiando en parte con el programa PRODETUR, que con la cooperación del Banco Interamericano de Desarrollo está dotando a los estados de un embrión de política pública de turismo. No obstante, según las propias autoridades, serían pertinentes nuevas y más amplias acciones de cooperación técnica en el sector.[17]

Fiscalidad y provisión de bienes públicos

Brasil tiene una presión fiscal entorno al 36% del PIB, muy superior a los países de la región y más propia de países europeos. Esta tasa, junto con la complejidad de las normas que la soportan, forma parte de lo que se conoce en el argot empresarial como “coste brasil”, un sobrecoste que tiene una inversión en el país con relación a cualquier otro de la región debido a las peculiaridades de sus instituciones. Sin embargo, desde el punto de vista del impacto en desarrollo, esto hace que cualquier inversión con un impacto positivo en renta posibilite una potencial mejoras de los bienes y servicios provistos por el sector público. Si a las cuotas de contenido local, se añaden altas tasas impositivas, la inversión por muy extranjera que sea, acaba generando una actividad nacional relativamente importante.

No obstante, el proceso de provisión de bienes públicos se ve muy influido por la eficiencia en el proceso de gasto público, que en el caso de Brasil se considera excesivamente burocratizado y no exento de corrupción.[18] De hecho, muchos expertos consideran que el cuello de botella del desarrollo de Brasil está en la falta de inversión en infraestructuras físicas por parte del Estado.[19]

Si esto puede ser cierto en general, como se ha mencionado en el apartado sobre cambio estructural, no se ha cumplido en el sector de la energía en particular, donde sí se ha producido una importante inversión física, tanto en la generación como en transmisión y distribución. A continuación se explican algunas mejoras en la provisión de bienes públicos que se han dado en el sector gracias a su apertura a la inversión privada, en buena parte extranjera.[20]

(6.1) Mejoras en la provisión de electricidad, gracias a la inversión privada

Junto con otras reformas liberalizadoras, en los 90 se abolió en Brasil el monopolio público de las infraestructuras y se abrió a inversores privados el capital de las empresas del sector eléctrico. Paralelamente, para favorecer la competencia, al igual que en otros países, se desverticalizó el sector y se crearon un mercado spot y entidades de control, como la ANEEL, responsable de regular y fiscalizar los servicios de la electricidad.

El primer impacto de estas reformas fue la generación de ingresos para el Estado por las operaciones de venta, el cual, sin embargo, sigue interviniendo en el sector mediante la agencia reguladora e imponiendo condiciones de cobertura, seguridad y precio.[21] Con relación al precio, cabe destacar que el 50% de la tarifa eléctrica cobrada por los distribuidores a los clientes finales son exacciones fiscales: impuestos y tarifas cruzadas. Aún así, los expertos destacan que los precios regulados han generado y generan para las empresas privadas importantes beneficios, que permiten invertir y mejorar el servicio y aceptar un plan paulatino de reducción de la tarifa basado en las ganancias de eficiencia que deben obtener los distribuidores con el tiempo. La percepción de los clientes residenciales de estos precios no es negativa, ya que partían de precios similares pero con calidades muchos más bajas.

Este marco de incentivos, junto con la financiación del BNDES y un marco estratégico del gobierno plasmado en el Plan de Aceleración del Crecimiento y el Plan Electricidad para Todos, ha permitido ampliar producción y cobertura en todos los tramos del sector. En el caso de la distribución, se está consiguiendo incluso superar el desafío del aprovisionamiento a las comunidades más desfavorecidas, con dos problemáticas diferentes: de un lado, las comunidades urbanas de baja renta, donde los enganches ilegales están generalizados y pueden suponer grandes pérdidas a las compañías; y de otro, las comunidades rurales remotas, donde el bajo nivel de consumo no permite amortizar las inversiones en transmisión y distribución.

En el segundo de los casos, los incentivos siguen existiendo gracias a un sistema de tarifas cruzadas que carga sobre los consumidores de los grandes núcleos el sobrecoste de llevar la electricidad a poblaciones remotas. Complementariamente, las compañías promueven pequeños proyectos de generación que pueden resultar rentables si se comparan con el coste de la transmisión. Por otra parte, aunque de manera testimonial, los programas de RSC de las compañías que llevan sus servicios a poblaciones rurales excluidas están apoyando proyectos sociales de actividades generadores de ingresos, las cuales aprovechan la llegada de la electricidad para su puesta en marcha e inciden, aunque levemente, en el aumento del propio mercado eléctrico.

También en las comunidades urbanas se han dado éxitos en la mejora de la cobertura de pérdidas técnicas ligadas al mal estado de la red y, sobre todo, en el gran desafío de reducir las pérdidas no técnicas en favelas. En muchos países del continente, las empresas privadas dedistribución eléctrica se han encontrado con fuertes pérdidas en comunidades de baja renta debido a los enganches ilegales y ello ha desincentivado la inversión, reducido la cobertura y generado fuerte contestación local por imposibilitar el acceso de las personas más vulnerables a la energía. En el caso de Brasil, el problema se está solucionando con varias medidas, basadas en un clima de acuerdo entre gobierno y empresas, al que se han ido sumando las comunidades gracias a la acción de la RSC. Por un lado, nuevas tecnologías desarrolladas por las propias compañías están incorporando a las redes un control remoto que permite no sólo detectar el robo de electricidad sino también mejorar el servicio mediante sistemas de prepago que facilitan el control del gasto en las familias de menor cultura, así como el cálculo de tarifas más ventajosas para el hogar y la notificación automática al cliente de excesos de consumo. Por otra parte, la concertación público-privada con relación a este tema ha favorecido la formalización del acceso a la energía en muchos barrios, combinando el control y la persecución del fraude por parte de las Unidades de Policía Pacificadora con el diálogo entre empresa y comunidad, las ayudas para la sustitución de elementos de consumo, el apoyo al control del gasto mediante sistemas de prepago y, por último, la adopción de tarifas sociales para los sectores de renta más baja. Cabe destacar aquí que el necesario diálogo entre la comunidad y la empresa está acompañado de proyectos de inversión social, muchas veces en proyectos relacionados con la energía.

Estas buenas prácticas, que tienen detrás a varias vinculadas a grupos españoles, podrían extenderse a otros países con el apoyo de organizaciones de cooperación internacional.[22]

Sustitución de importaciones y equilibrio en la balanza de pagos

A partir de la década de los 90 los crónicos desequilibrios externos de la economía brasileña prácticamente desaparecieron. En este proceso la IDE tuvo un impacto evidentemente positivo, pero más discutido en el saldo por cuenta corriente.

Según informes del departamento de Balanza de Pagos del Banco Central de Brasil, el aporte constante de la IDE desde mediados de los 90 ha sido notable y en aquella época compensó con creces el déficit comercial del país.Este mecanismo es especialmente importante en el contexto de las economías latinoamericanas en general, y de Brasil en particular, dado el historial de la región de fuerte inestabilidad macroeconómica, causada en buena parte por los desequilibrios exteriores originados por el elevado endeudamiento con el extranjero.

En los años 90 se produjeron las entradas más fuertes por las adquisiciones de grandes empresas privatizadas, sobre todo de bancos.Posteriormente, ha seguido habiendo grandes entradas netas de capitales, especialmente intensas a partir de 2005 no solo por inversión permanente sino también por préstamos e inversión en cartera. Así, la partida de participaciones de capital de la IDE, que es cerca del 90% del total de IDE, pasó de 162.807 millones de dólares en 2005 a 579.626 millones en 2010, un aumento por factor de 3,5 en solo cinco años.

A partir de esa época, también se observa una mayor internacionalización de Brasil con un alto crecimiento de exportaciones e importaciones, y un saldo comercial positivo, aunque decreciente. Se puede hablar de buena evolución del saldo comercial debida en parte a la diversificación de la economía y al aumento de la demanda mundial de commodities de las que Brasil es exportador neto, como el café, la soja y el petróleo (Bonelli y Pinheiro, 2008). No obstante, el saldo por cuenta corriente en conjunto ha sido negativo por el peso de servicios y rentas.

Con relación al papel de la IDE en el saldo comercial, algunos autores explican que su impacto ha sido negativo, ya que las ETNaumentan en términos absolutos exportaciones e importaciones, pero estas últimas se incrementan en mayores porcentajes (Hiratuka, 2005). La participación de las empresas extranjeras sobre las importaciones de bienes ha crecido espectacularmente desde 1995, mientras que la participación sobre las exportaciones ha aumentado poco. La creciente penetración de importaciones en la industria brasileña es especialmente significativa en sectores intensivos en tecnología (como material eléctrico y comunicaciones) y economías de escala (como la industria química), en los que las ETN tienen elevada presencia (IPEA 2010a). Otro aspecto negativo, según Hiratuka (2008), es que la expansión de las ETN redujo las posibilidades de que las compañías nacionales que no exportaban en su mismo sector pudiesen exportar,aunque no tuvo efecto en el valor de las empresas nacionales que ya exportaban.

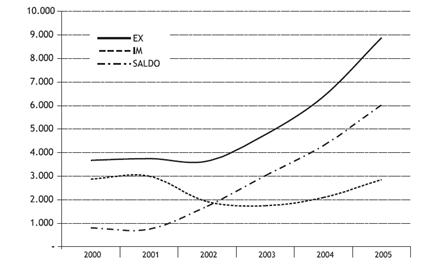

En el sector más internacionalizado de los analizados en este trabajo, el automóvil, se observa efectivamente como en los años de entrada de la IDE, de 1995 a 2000, las importaciones crecieron a un ritmo mayor que las importaciones, cambiando la tendencia en el período 2001-2005, probablemente gracias a la maduración de algunos mecanismos como el encadenamiento productivo y los spillovers por subcontratación.

Gráfico 11. Comercio exterior del sector automóviles y autopartes, 2000-2005

El caso del automóvil demuestra que el impacto en el saldo comercial de la inversión extranjera dependerá de diversos factores, como la capacidad de aprovisionamiento local y el marco institucional. En cualquier caso, resulta pertinente el impulso de las políticas de contenido local que, desde el enfoque del saldo exterior, analizan al inversor extranjero no sólo como una entrada de la cuenta financiera sino también como un actor que, dependiendo de esos factores, puede hacer aportaciones de distinto signo a la balanza por cuenta corriente. En este sentido, las políticas de contenido local brasileñas, consideradas por muchos como una forma más de proteccionismo, reducen la propensión a importar de las empresas extranjeras. Cabe destacar aquí que las mismas facilidades financieras que otorga el BNDES a las compras en mercados nacionales se conceden a las ventas en mercados exteriores.

Dicho esto, la preocupación de Brasil en este momento está en la balanza de capital y financiera y no por su déficit, sino por su elevado superávit, debido a la entrada excesiva de capitales que, en el contexto de la crisis financiera internacional, se dirigen a Brasil en busca de altas rentabilidades, estabilidad y una divisa al alza.[23] Cabe destacar en este punto que la contabilidad de la IDE, que sigue arrojando saldos positivos en Brasil, podría recoger también entradas con una motivación similar, que se computan como préstamos intercompany dentro de la inversión directa y no como inversión en cartera.

Conclusiones

Las políticas de contenido local favorecen un impacto positivo de la inversión en el desarrollo porque muchos de los efectos esperados de la llegada de financiación y tecnología extranjera a un país en desarrollo solo pueden producirse si existen encadenamientos productivos hacia atrás y adelante. Para que estos encadenamientos no se interrumpan en los eslabones de la cadena donde mayor valor añadido se concentra, es necesario que las políticas de contenido local se vean acompañadas de políticas tecnológicas y educativas.

Las afirmaciones anteriores forman parte del discurso de políticos y funcionarios brasileños, tanto en el nivel federal como estatal, así como de empleados de empresas públicas como BNDES y Petrobras. Todos ellos alinean sus actuaciones con estrategias de desarrollo como los Planes de Desarrollo Productivo o el Pan Brasil Maior que apuntan a un desarrollo económico basado en el impulso de nuevos sectores de mayor contenido tecnológico y mayor productividad, o sea, un cambio estructural.

Dicho esto, las políticas de contenido local, como políticas que son, suponen una opción por unos determinados objetivos y no otros, y están favoreciendo los spillovers tecnológicos y el encadenamiento productivo, que parecen estar dando buenos resultados hasta ahora, en perjuicio de otros mecanismos de desarrollo, como por ejemplo el aumento de la competencia, lo que según los expertos puede acabar pasando factura.

El marco IDE-D del Real Instituto Elcano ha demostrado ser una herramienta eficaz para comprender el diseño e implantación de estas estrategias de incidencia en la inversión privada por parte de los actores públicos brasileños y puede ser de utilidad tanto para la planificación de la cooperación económica con este país como para trasladar lecciones aprendidas a otros países de la región, eventualmente, bajo esquemas de cooperación triangular.

Con respecto a las relaciones España-Brasil, este tipo de análisis podría ayudar a dirigir recursos a aquellos factores del marco institucional y de la estructura económica que necesitaran de un apoyo especial para desbloquear los mecanismos pro desarrollo, especialmente en sectores donde abundan las inversiones españolas y donde su impacto en el desarrollo puede ser a la vez un objetivo de la cooperación y un factor de estabilidad para las propias inversiones. Los recursos de la Cooperación Española en Brasil son pocos y se reducirán conforme baje la AOD española y suba el IDH brasileño, pero pueden llegar a ser importantes en algunas circunstancias. Por ejemplo, cuando la ayuda pública sirve de catalizador de recursos privados, a través de alianzas para el desarrollo con empresas, en línea con el III Plan Director de la Cooperación, o de recursos de la cooperación multilateral, a través de organizaciones de las que España es miembro. Por otra parte, muchos de los factores institucionales y económico-estructurales que se deben modificar para favorecer mecanismos de desarrollo en Brasil, además de recursos financieros que podrían provenir de otras fuentes, requieren de un saber hacer que sí puede proveer la cooperación técnica española.

Este sería el caso del turismo, que por su intensidad en empleo y por movilizar recursos en zonas remotas, puede ser una oportunidad para desarrollos urbanísticos sostenibles y para la integración laboral de poblaciones excluidas, y que, sin embargo, no cuenta con un marco estratégico e institucional que permita aprovechar sus potencialidades. En otros sectores, como la industria petrolera y parapetrolera o la automoción, la cooperación científica y tecnológica está en el foco de las estrategias de desarrollo de Brasil y participar en ella puede tener retornos también para empresas e instituciones españolas.

Independientemente de las recomendaciones concretas para el caso de Brasil, lo que este estudio ha puesto de manifiesto es la importancia que tiene para el desarrollo de un país tanto la inversión privada que canaliza como las políticas públicas que la acompañan, y que este impacto puede ser distinto, pero no por eso impredecible, caso a caso y sector a sector.

Aitor Pérez

Colaborador del Real Instituto Elcano

Bibliografía

Barros, F.S. de O., y M.V.C. Moreira (2005), “O capital social nas aglomerações produtivas de micro e pequenas empresas: estudo de um arranjo produtivo turístico”, Anais do 29º Encontro da ANPAD, Curitiba.

CeCAC (2008), “PETROBRAS: quem ganha e quem perde com a ‘auto-suficiência’ e exportações”, Grupo de estudos sobre a reconfiguração da formação econômico-social brasileira del CeCAC, coordinado por Marco Antonio V. dos Santos, http://www.cecac.org.br/.

Chudnovsky, D., y A. Lopez (2007), “Foreign Direct Investment and Development: The MERCOSUR Experience”, Cepal Review, nº 92, agosto.

Cordeiro, I.D., y J.F. y Irmão (2006), “Turismo e globalização: perspectivas de desenvolvimento e participação local na comunidade de Aver-O-Mar (Barra de Sirinhaém – PE, Brasil)”, Anais do X Colóquio Internacional sobre Poder Local, Salvador.

De Mello, M., M. Frota, C. Ruffin y C. Smyser (2011), “Combate a Perdas Não-Técnicas nas Comunidades de Baixa Renda Ocupadas por Unidades de Polícia Pacificadora”, Anais do VI Congresso de Inovação Tecnológica em Energia Elétrica (VI CITENEL), Fortaleza/CE.

Fernández, M.C., y J.P. Gutiérrez (2010), “Inversión directa española en Brasil: confluencia de intereses”, en G. Solana González (coord.), Brasil: un gran mercado en expansión sostenida, Cátedra Nebrija-Grupo Santander, pp. 267-280.

Ferraz Filho, G.T. (2008), O Setor dos Biocombustiveis no Brasil, Red MERCOSUR.

Fundação Getulio Vargas (2010), “Brasil ganha mais com múltiplos operadores no Pré-Sal. Relatório de Pesquisa do Centro de Economia e Petróleo”, Río de Janeiro, mayo.

Gonçalves, J. de S., y L.S. Serafim (2006), “A política pública de turismo no Rio Grande do Norte: um estudo dos impactos econômicos e socioculturais na Grande Natal”, Anais do 30º Encontro da ANPAD, Salvador.

Hiratuka, C. (2008), “Foreign Direct Investment and Transnational Corporations in Brazil: Recent Trends and Impacts on Economic Development”, Working Group on Development and Environment in the Americas, april.

Holanda, L.A., y M.M.F. Vieira (2003), “Sobre a falácia da relação direta entre turismo e desenvolvimento local”, en C.A. Carvalho y M.M.F. Vieira (coords.), Organizações, Cultura e Desenvolvimento Local: A Agenda de Pesquisa do Observatório da Realidade Organizacional, EDUFEPE, Recife, pp. 275-287.

IPEA (2010a), “Impacto do investimento estrangeiro direto sobre a renda, emprego, finanças públicas e balanço de pagamentos”, en L. Acioly y M.A. Macedo Cintra (ed.), Inserçao Internacional Brasileira: temas de economía internacional, IPEA, Brasilia, pp. 203-255.

IPEA (2010b), “Poder de compra da Petrobras: Impactos econômicos nos seus fornecedores. Síntese e Conclusoes”, IPEA y Petrobras, Brasilia.

KILM (2011), “A Labour Market Analysis of Brazil Based on KILM and National Data”, 7ª edición, Organización Internacional del Trabajo.

Laplane, M. (coord.) et al. (2006), “El desarrollo industrial en el MERCOSUR. ¿Qué impacto han tenido las empresas extranjeras?”, Red MERCOSUR.

Laplane, M., y F. Sarti (2008), “O caso do Brasil”, en D. Sarachaga (coord.), La industria automotriz en el Mercosur, Red MERCOSUR.

Macías, Carlos, Iliana Olivié y Aitor Pérez (2011), “Opening the Black Box of FDI and Development”, ponencia presentada al congreso EADI-DSA Rethinking Development in an Age of Scarcity and Uncertainty. New Values, Voices and Alliances for Increased Resilience, Universidad de York, 19-22/IX/2011, York.

Narula, R., y N. Driffield (2012), “Does FDI Cause Development? The Ambiguity of the Evidence and Why it Matters”, European Journal of Development Research, vol. 24, nº 1, pp. 1-7.

Oficina Comercial en Sao Paulo (2001), “El Sector Turismo y el Sector Hotelero en Brasil”, Embajada de España.

Olivié, I., A. Pérez y C. Macías (2010), “La ‘caja negra’ del impacto de la inversión directa en el desarrollo: propuesta de un marco teórico”. Documento de Trabajo nº 24/2010, Real Instituto Elcano, Madrid.

Olivié, I., A. Pérez y C. Macías (2011), “Inversión Directa Extranjera y Desarrollo: Recomendaciones a la Cooperación Española”, Documento de Trabajo nº 7/2011, Real Instituto Elcano, Madrid.

Pérez, A. (2011), “Inversión turística y desarrollo en República Dominicana”, documento de background, jornada de difusión del modelo IDE-D, Real Instituto Elcano y Fundación Carolina, Madrid.

Rodríguez de Castro, J.M. (2010), “Brasil: una promesa cumplida”, en G. Solana González (coord.), Brasil: un gran mercado en expansión sostenida, Cátedra Nebrija-Grupo Santander, pp. 71-82.

The Economist (2012), “Theme and Variations: A Choice of Models”, 21/I/2012.

Victor, D., y T. Heller (2007), The Political Economy of Power Sector Reform. The Experiences of Five Major Developing Countries, Stanford University Press, California.

Anexo A. El marco de análisis IDE-D, visión general

Anexo B. El marco de análisis IDE-D, combinaciones de factores pro desarrollo por proceso

[1] Considerado el país inmediato de origen, España se posiciona en el tercer puesto, por detrás de EEUU y los Países Bajos, pero cuando se considera el país último de origen de la inversión, España es el segundo del ranking. Entre las inversiones españolas más importantes, destaca la del Banco de Santander, que adquirió tres bancos entre 1997 y 2000, movilizando 3.500 millones de dólares sólo para la adquisición del tercero, BANESPA. Otras empresas españolas que participaron en procesos de privatización y concesiones públicas a partir de 1996 fueron BBVA, Telefónica, Endesa, Gas Natural, Iberdrola, Elecnor, OHL y AGBAR.

[2] Estos cuatro sectores han sido receptores de importantes inversiones extranjeras y particularmente españolas. Entre las empresas españolas con operaciones importantes en estos sectores destacan Repsol, Endesa, Iberdrola, Cie Automotive, Grupo Mondragón, Iberostar y Melia.

[3] Este proyecto ha sido posible gracias a la colaboración y la financiación del MAEC.

[4] Para una exposición completa de esta propuesta teórica véase el documento sobre la “caja negra” del impacto de la inversión en el desarrollo presentado en el Congreso de la Asociación Europea de Institutos de Desarrollo (EADI) celebrado en York, Reino Unido, en septiembre de 2011 (Macías et al., 2011).

[5] www.projetopib.org.

[6] Para información sobre la influencia del gobierno en empresas privadas brasileñas, véase el artículo de The Economist sobre “capitalismo de Estado” (21/I/2012).

[7] Laplane y Sarti (2008).

[8] GESTAMP en 1997, Fagor Automoción en 1994, Irizar S. Coop. En 1998 y Cíe Automotive en 1997.

[9] La terciarización de la economía brasileña se ha visto reflejada en otros indicadores como el sostenido aumento de las tasas de urbanización. En el caso de Brasil, la proporción de población que vive en aglomeraciones urbanas de más de 1 millón de habitantes respecto al total de población ha crecido del 35% en 1990 a algo más del 40% en 2010.

[10] Petrobras ha realizado en colaboración con IPEA una investigación, El Poder de compra de la Petrobras, con el objetivo de seguir planificando impactos positivos en la economía brasileña aprovechando los vínculos con proveedores locales de la pujante industria petrolera. IPEA es el Instituto de Pesquisa Económica Aplicada que depende de la Secretaría General de Asuntos Estratégicos de la Presidencia de la República. Fue fundada en 1967 para realizar análisis sobre los que plantear proyectos específicos dentro de la estrategia de sustitución de importaciones.

[11] También cuando una empresa de otros eslabones de la cadena del petróleo y gas acude a la financiación del BNDES, se ve condicionada a un porcentaje de contenido local variable en función de la estimación de capacidades locales.

[12] Sobre las ventajas de la multiplicidad de operadores, véanse los trabajos del Centro de Economia e Petróleo de la Fundación Getulio Vargas (2012a y 2012b), bajo la dirección de Mauricio Canêdo Pinheiro.

[13] Según la información de la propia Petrobras, su plan de inversiones para el centro de I+D asciende a 212.000 millones de dólares y ha sido secundado por varias empresas extranjeras como Schlumberger, primera en instalarse en 2010, Halliburton, Baker Hughes, FMC Technologies, Tenaris Confab Usiminas, GE y BG Group, habiendo anunciado esta última una inversión de 1.500 millones de dólares. La empresa Repsol, aunque no está presente en la isla, ha anunciado fuertes inversiones en tecnología adaptada al yacimiento, entre las que destaca el proyecto Caleidoscopio para el tratamiento de imágenes sísmicas de prospección, ejecutado en colaboración con actores públicos españoles como el CSIC y la Universidad Politécnica de Catalunya.

[14] En el sector de los componentes de automóvil, por ejemplo, durante el período 1995-2000 la racionalización del sector redujo su empleo directo en 44.000 puestos de trabajo (Laplane y Sarti ,2008), pero en los años siguientes el empleo fue creciendo y recuperando posiciones.

[15] Por ejemplo, con una extensión de 48.000 km2 y más de 1.500 km de costa, República Dominicana recibe más de 3,5 millones de turistas extranjeros al año.

[16] Existe también una oferta creciente de complejos hoteleros y de turismo residencial de propiedad extranjera pero con un peso relativo mucho menor que en otros países. Entre ellos, destacan marcas hoteleras como Iberostar, Melia, Grupo Fiesta y Grupo Sehrs, e inmobiliarias como Grupo Sánchez y Grupo Afirma.

[17] El programa PRODETUR contempla infraestructuras físicas, tecnologías de la información, acciones de fortalecimiento institucional, señalización turística y la elaboración de un plan de marketing. Entre las necesidades de cooperación técnica que siguen pendientes destacan las relacionadas con la atracción de inversiones hoteleras, la producción estadística y, en general, la transferencia de conocimiento en la regulación y promoción pública del sector.

[18] En lo relacionado con la corrupción, Transparencia Internacional puntúa a Brasil con un 3,7, a la altura de países del continente como El Salvador y Colombia, pero lejos de otros como Chile, con los que Brasil tiende a compararse.

[19] Rodríguez de Castro (2010) y Bonelli y Pinheiro (2008).

[20] Las empresas extranjeras que participaron y participan en este proceso de modernización de los servicios de electricidad, junto con los de gas y agua, acumulaban en 2000 casi un 7% del stock de IDE en Brasil y son en parte de origen español. Grandes grupos de distribución como Iberdrola y Endesa, han adquirido compañías brasileñas como AMPLA, Distribución Río y CELPE, y participan en centrales hidroeléctricas, de energía solar, eólica y proyectos de transmisión, donde participan también otras filiales de grupos españoles como Gamesa, Abengoa, Isolux y Elecnor.

[21] Para un análisis completo de la reforma del sector eléctrico y sus impactos en Brasil véanse los trabajos de Adilson de Olvieira y, particularmente, su artículo en Victor y Heller (2007) sobre las experiencias de reforma en Brasil y otros cuatro grandes países emergentes (China, la India, Méjico y Sudáfrica).

[22] Las Unidades de Policía Pacificadora, UPP, son un proyecto de la Secretaría Estatal de Seguridad Pública de Río de Janeiro que despliega comandos de policía exclusivamente dedicados a las favelas y no integrados en los cuerpos de seguridad regulares, con el objetivo de desarticular las bandas que controlan los territorios como autoridades paralelas.Para una lectura sobre buenas prácticas en la legalización del acceso a la energía en favelas, se pueden consultar los trabajos realizados en el marco del Programa de Investigación y Desarrollo en el Sector Eléctrico de la Agencia Nacional de la Energía Eléctrica (ANEEL) y divulgados en el artículo de De Mello et al. (2011). Las empresas españolas del sector, Iberdrola y Endesa, han generado algunas de estas buenas prácticas.

[23] Para un análisis de los efectos de la crisis financiera actual en la balanza de pagos brasileña y la apreciación del real, véase Steinberg (2012).