Mensajes clave

- Vaca Muerta ya produce más de la mitad del petróleo y del gas natural de Argentina, y constituye el caso más relevante de desarrollo de hidrocarburos no convencionales mediante fractura hidráulica y perforación horizontal (fracking) fuera de Norteamérica.

- El desarrollo de Vaca Muerta desafía varios de los mitos que vinculan el éxito del fracking exclusivamente con el contexto estadounidense. Si el caso argentino sirviese de referente y el fracking se generalizase internacionalmente tendría implicaciones geopolíticas, medioambientales y climáticas de primer orden.

- Sin embargo, su replicabilidad en otras geografías se enfrenta a importantes barreras vinculadas al entorno político, la estructura empresarial y la licencia social para operar que invitan a entender el caso argentino más como otra excepción que como un referente.

Análisis

Vaca Muerta ya es una realidad y actualmente produce más de la mitad del petróleo y del gas natural de Argentina, constituyendo el caso más relevante de desarrollo de hidrocarburos no convencionales mediante fractura hidráulica y perforación horizontal[1] (fracking) fuera de Norteamérica. El futuro de Vaca Muerta es especialmente prometedor: se estima que, hacia finales de la década, permitirá a Argentina convertirse en un exportador neto de petróleo y gas, con un potencial de generación de ingresos de hasta 25.400 millones de dólares anuales, una cifra comparable a la que produce el sector agroexportador del país.

¿Cómo ha conseguido Argentina replicar el éxito estadounidense en el desarrollo del fracking? O alternativamente ¿qué variables explican el caso argentino frente al fracaso de otros países que trataron de desarrollarlo en el pasado?

Entender el caso argentino es importante por dos motivos. En primer lugar, los recursos no convencionales constituyen una “industria extractiva de frontera” con un potencial significativo para incrementar la seguridad de suministro de los países productores, ampliar el acceso a la energía en países en desarrollo y alterar los equilibrios de la geopolítica de la energía. En segundo lugar, su desarrollo plantea importantes riesgos ambientales y sociales. El shale[2] es a menudo descrito como una “bomba de carbono” por dos razones fundamentales: por el volumen de las emisiones de gases de efecto invernadero asociadas a las reservas de hidrocarburos que podrían explotarse mediante fracking; y por las emisiones, especialmente metano, que se generan a lo largo de toda su cadena de producción. Además, la fractura hidráulica, en ausencia del marco regulatorio adecuado, también tiene un importante impacto ambiental asociado con la contaminación de aguas freáticas[3] y la gestión de los residuos que genera la actividad.

Este análisis comienza reflexionando sobre las características que explican el éxito de Vaca Muerta en Argentina: una geología propicia, una narrativa política favorable, un apoyo regulatorio constante y, lo más importante, la existencia de una consolidada licencia para operar. El documento concluye reflexionando sobre la posibilidad de replicar la experiencia argentina en otras geografías a través de tres casos de estudio en Colombia, México y Argelia, donde el debate sobre el fracking está muy presente y cuentan con un sector de hidrocarburos similar al argentino: tradición petrolera, pero declive de la producción convencional, preocupación por la seguridad de suministro y reservas probadas de petróleo y gas no convencional.

1. De la excepcionalidad de Estados Unidos al éxito de Vaca Muerta

El desarrollo de Vaca Muerta desafía varios mitos asociados con la supuesta excepcionalidad del fracking en Estados Unidos (EEUU) que sostenían que su replicabilidad era prácticamente imposible sin su ecosistema empresarial, un sector petrolero descentralizado, liberalizado y desregulado, además de estabilidad política y, sobre todo, un régimen de propiedad del subsuelo en el que el propietario de la tierra lo es también de sus recursos minerales.

El éxito del fracking en Argentina resulta especialmente significativo porque ha logrado consolidar un sector intensivo en capital en un entorno macroeconómico adverso, caracterizado por crisis cambiarias recurrentes, alta inflación, control de precios y restricciones a la movilidad de capitales. El entorno político tampoco ha sido propicio para la inversión, especialmente tras la nacionalización en 2012 de la principal empresa del sector, Repsol-YPF, y una alternancia de gobiernos de signo político opuesto: Fernández de Kirchner, Macri, Fernández y, actualmente, Milei. Además, aunque Argentina es un país con una larga tradición minera y, en menor medida, petrolera, el desarrollo de estas actividades no ha estado exento de una fuerte oposición social. Por ejemplo, las licitaciones petroleras de 2018 para la exploración y producción de hidrocarburos en altamar desencadenaron intensas movilizaciones sociales, conocidas como el Atlanticazo, en diversas ciudades costeras.

Paradójicamente, y pese a que el fracking es considerado una técnica extractiva extrema que ha generado en otros países una oposición intensa entre los movimientos ambientalistas y ecologistas, en Argentina esta oposición ha sido muy débil. Esto ha facilitado la obtención, por los promotores del sector petrolero, entre ellos la estatal YPF, de la siempre compleja licencia social para operar. Como se puede apreciar en la Figura 1, la producción de petróleo y gas no convencional (shale y tight) ha crecido de forma constante en los últimos años, revirtiendo el declive natural de la producción convencional. Las expectativas para 2030, con base en las proyecciones de YPF, son superar el millón de barriles diarios de petróleo y los 7.000 millones de metros cúbicos (bcm) de producción de gas mensuales.

Figura 1. Producción de petróleo y gas en Argentina, 2009-2024

1. 1. La geología importa, pero no basta

Aunque las reservas geológicas de gas y petróleo de esquisto se encuentran mejor distribuidas que las de hidrocarburos convencionales, el recurso argentino ubicado en Vaca Muerta es considerado uno de los mejores del mundo tanto en términos cuantitativos como cualitativos. Entre sus principales fortalezas destacan su gran espesor (150-300 metros), una profundidad óptima para la explotación no convencional (2.500-3.500 metros) y una vasta superficie de aproximadamente 30.000 km², equivalente al tamaño de Bélgica.

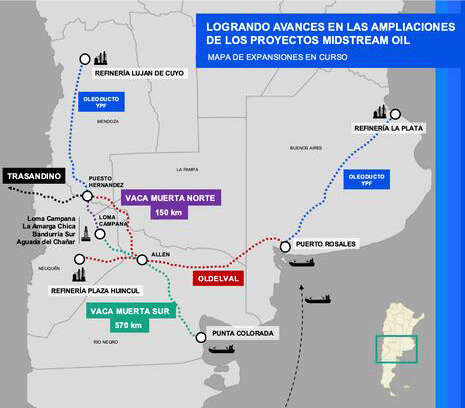

Sin embargo, las condiciones del yacimiento no son perfectas. Vaca Muerta es, ante todo, un desafío logístico. Se encuentra en una zona relativamente remota de la provincia de Neuquén, alejada de los principales centros de consumo de energía, sin un puerto cercano y con una infraestructura limitada para el transporte de los hidrocarburos. El clima árido de la región dificulta el acceso a los recursos hídricos necesarios para la fractura hidráulica y el uso del agua compite con otros consumos como el del regadío para la producción frutícola.

Figura 2. Mapa de Vaca Muerta y la infraestructura asociada en construcción: gasoductos, oleoductos y puertos

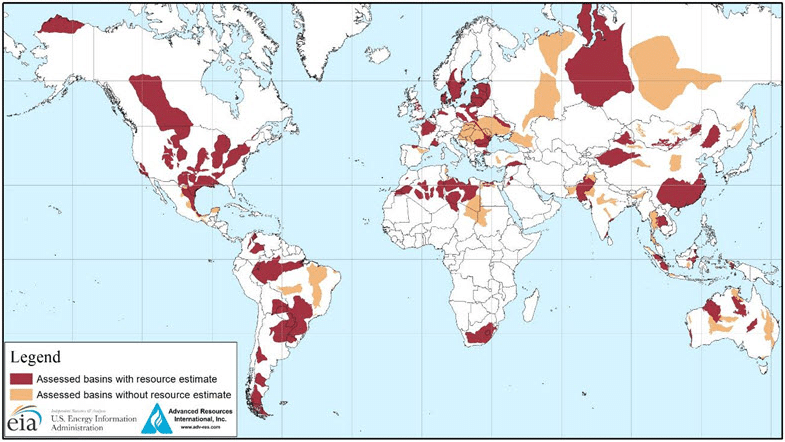

Aunque la geología constituye una condición necesaria para el desarrollo del shale, no es suficiente para garantizar su éxito. La literatura especializada coincide en que los above-ground risks, es decir, los riesgos relacionados con el contexto político, regulatorio y económico son mucho más determinantes que los below-ground risks, vinculados a la calidad geológica del recurso. Así, la variable explicativa del éxito o fracaso del shale reside en las condiciones institucionales, sociales y económicas, más que en las características del subsuelo. Tal como se observa en la Figura 3, los recursos de shale gas se encuentran relativamente bien distribuidos geográficamente; sin embargo, la producción se concentra en EEUU, Canadá y, más recientemente, Argentina y China. Uno de los casos más ilustrativos es la cuenca de Eagle Ford, desde Texas hasta el noreste de México, donde toma el nombre de Cuenca de Burgos, que produce petróleo y gas no convencional mediante fracking en el lado estadounidense, mientras que el lado mexicano permanece prácticamente inactivo.

Figura 3. Mapa de las cuencas con potencial para la producción de petróleo y gas de esquisto

Nota: la estimación de las cuencas propicias para la producción de petróleo y gas de esquisto es un asunto de elevada complejidad técnica. La posibilidad de que estos yacimientos generen hidrocarburos sigue siendo incierta y depende de factores como el contenido orgánico total (TOC), la madurez térmica, la porosidad, la permeabilidad, el espesor y la extensión de la formación, la presión del yacimiento o la presencia de fracturas naturales. Por lo tanto, este mapa debe interpretarse con cautela.

1.2. La importancia de las narrativas y el relato político en torno al shale

Cuando Repsol-YPF anunció el descubrimiento de enormes reservas de petróleo y gas natural en Loma La Lata, en Vaca Muerta, el 7 de noviembre de 2011, Argentina se encontraba sumida en una crisis energética sin precedentes. Desde 2004, el declive en la producción (Figura 4) había obligado al país a suspender unilateralmente, contraviniendo los contratos existentes, sus exportaciones a Chile. La interrupción del suministro al país vecino desencadenó una crisis diplomática y supuso un punto de inflexión para la integración energética del Cono Sur. Para cubrir las necesidades energéticas del país, Argentina recurrió inicialmente a importar gas desde Bolivia y, posteriormente, a gas natural licuado (GNL). La fragilidad del suministro era tal que, entre 2004 y 2011, durante los meses más fríos del invierno, el gobierno de Néstor Kirchner debió priorizar el consumo de gas natural para los hogares, racionando su uso en la industria y el transporte, con importantes costes económicos y políticos.

El descubrimiento de Vaca Muerta por Repsol-YPF se presentó como una oportunidad transformadora, descrita como un nuevo El Dorado para Argentina[4]. Con Neuquén ya consolidado históricamente como centro de extracción de petróleo y gas convencional, el gobierno nacional y las autoridades provinciales recibieron con entusiasmo el potencial de Vaca Muerta para restaurar la autosuficiencia energética, recuperar los menguantes ingresos fiscales y revertir el déficit en la balanza comercial energética argentina.

El descubrimiento se produjo en un contexto de fuerte nacionalismo regional asociado a los recursos naturales, especialmente visible en Bolivia, con la nacionalización de los hidrocarburos en 2006 impulsada por Evo Morales; ese mismo año en Venezuela, con la renegociación de los contratos petroleros bajo el gobierno de Hugo Chávez; y en Ecuador, con la reforma de los contratos petroleros en 2010 durante la presidencia de Rafael Correa.

Argentina se unió a esta dinámica regional en 2012 cuando aprobó la Ley 26.741 que expropiaba el 51% de YPF S.A. y Repsol YPF Gas S.A. a la multinacional hispano-argentina Repsol-YPF. El gobierno de Cristina Fernández de Kirchner justificó esta medida alegando la falta de inversión y la priorización de los intereses de los accionistas extranjeros, en particular el reparto de dividendos, sobre las necesidades energéticas del país. La mayoría de los legisladores (incluidos los partidos de la oposición[5]) votaron esta ley, que además de la nacionalización incluía la regularización de la técnica del fracking. Este proceso de descubrimiento y posterior nacionalización generó un inusual consenso político en Argentina, un país que el Edelman Trust Barometer identifica sistemáticamente como uno de los más polarizados políticamente del mundo.

1.3. Un mercado petrolero abierto y competitivo

A pesar de la retórica nacionalista y la reestatización de 2012, YPF conservó la estructura operativa de una empresa privada, manteniendo su autonomía, su esquema de gobierno corporativo y su cotización en bolsa como Sociedad Anónima. Esta independencia permitió preservar buena parte de las capacidades técnicas y de la cultura organizacional desarrolladas durante la etapa bajo control de Repsol, evitando la deriva que experimentaron otros pares regionales como PDVSA. El gobierno de Cristina Fernández de Kirchner, pese a su orientación política, optó por mantener la participación de actores privados en el sector energético argentino, incluido el accionariado minoritario de YPF.

Reconociendo los desafíos técnicos y financieros que implica la explotación no convencional, el gobierno impulsó alianzas entre YPF y compañías petroleras internacionales. La relativa apertura del sector energético argentino al capital extranjero, en contraste con la ola de nacionalizaciones y renegociaciones contractuales en otros países de la región, permitió la firma de acuerdos clave, como el celebrado entre YPF y Chevron.[6] Esta alianza representó un hito al reactivar la inversión extranjera en el sector pocos meses después de la expropiación de Repsol. No obstante, generó una fuerte oposición política, tanto por el secretismo que rodeó su contenido como porque Chevron se encontraba inmersa en un litigio con el gobierno de Rafael Correa en Ecuador, uno de los principales aliados regionales de Argentina en ese momento.[7]

El papel de YPF como actor estatal fue acompañado por la presencia de multinacionales del sector con capital y experiencia en el shale norteamericano (Chevron, ExxonMobil, Shell o TotalEnergies), y por un floreciente ecosistema de compañías argentinas (Vista, Pan American Energy, Pluspetrol o Tecpetrol) que comenzaron a operar en todos los niveles del upstream[8] demostrando una notable competencia técnica.

Esta organización del sector petrolero dio lugar a un mercado que pronto comenzó a emular la descentralización, el dinamismo y la atomización característica de los plays estadounidenses, en los que la innovación y la alta competencia favorecen un proceso continuo de aprendizaje sobre el recurso geológico. Este tipo de ecosistema es relativamente infrecuente en los países productores de petróleo, que suelen contar con estructuras rígidas y altamente centralizadas, ya sea en torno a una empresa estatal que opera en régimen de monopolio o mediante joint ventures bajo control mayoritario estatal.

De hecho, según Rystad Energy, gracias al buen recurso geológico, acceso a mano de obra barata y la competencia adquirida por los operadores de Vaca Muerta, el coste medio de producción en Argentina es menor que el de las principales cuencas del shale de EEUU. La salida de importantes inversores internacionales, especialmente Total Energies y ExxonMobil desde 2024, ha dado lugar a un proceso de “argentinización” de los operadores de Vaca Muerta, prueba de la competencia adquirida por el ecosistema local y su emancipación de la experiencia estadounidense.

2. Consenso político construido desde el pragmatismo, constante y transversal

Después de la toma de control de YPF en 2012 se aplicaron diversas medidas para impulsar el desarrollo de Vaca Muerta. Entre ellas el Decreto 929/2013 que ofrecía incentivos a grandes inversiones en hidrocarburos no convencionales, incluyendo estabilidad fiscal por 15 años y, en el contexto del “cepo cambiario”, el acceso libre al 20% de las divisas obtenidas por exportaciones vinculadas al proyecto. Paralelamente, se establecieron precios mínimos en boca de pozo para la producción de gas, superiores a los del mercado doméstico, con el objetivo de incentivar la inversión. YPF firmó varios acuerdos clave con empresas internacionales, como Chevron, 2013, o Petronas, Wintershall y Shell, que participaron en distintos bloques a través de esquemas de asociación técnica y financiera.

Bajo la presidencia de Mauricio Macri (2015-2019), y pese a una orientación más promercado en materia energética, el apoyo político a Vaca Muerta se mantuvo firme. Su administración sostuvo los subsidios a la producción, garantizando precios atractivos en boca de pozo, mientras reducía progresivamente los destinados a la demanda. Bajo su mandato se reactivaron las exportaciones de gas a Chile, más de una década después de la interrupción en el suministro, y se redujeron sustancialmente los aranceles vinculados a la importación de la maquinaria necesaria para la producción de petróleo.

Con el gobierno de Alberto Fernández (2019-2023) se mantuvo el apoyo a Vaca Muerta como eje estratégico del sector, aunque condicionado por la inestabilidad macroeconómica, las restricciones cambiarias y la fluctuación del precio de los hidrocarburos en los mercados internacionales. A pesar de un discurso más intervencionista, el Ejecutivo preservó los acuerdos con empresas extranjeras y la lógica de asociación público-privada. También se sostuvieron los programas de estímulo a la producción de gas natural y petróleo, como el Plan Gas.Ar, que garantizaba precios mínimos a los productores a cambio de compromisos de inversión. Fernández inauguró la primera etapa del Gasoducto Néstor Kirchner[9], una obra clave para ampliar la capacidad de evacuación de gas desde Vaca Muerta y avanzó en la ampliación de los oleoductos Oldelval y Trasandino.

Finalmente, el gobierno de Milei (desde 2023) aprobó el Régimen de Incentivos para Grandes Inversiones (RIGI), que ofrece estabilidad regulatoria por 30 años, exenciones fiscales, beneficios cambiarios y otros estímulos para atraer inversiones en infraestructura y energía. Además, otorga a los productores, siempre que se satisfaga primero la demanda local, libertad para exportar, abriendo así el sector petrolero argentino al mercado internacional después de años de restricciones.

Acogiéndose al RIGI se ha comenzado la construcción del oleoducto Vaca Muerta Sur y se ha tomado la decisión final de inversión para la construcción de dos plantas flotantes de licuefacción para exportar GNL a partir de 2027. Bajo la presidencia de Milei y después de abandonar sus planes iniciales de privatización, YPF ha presentado su plan estratégico 2025-2029 con tres objetivos clave: concentrar las inversiones en Vaca Muerta, convertirse en la mayor empresa del mundo en shale fuera de EEUU y liderar el desarrollo de la infraestructura necesaria para la exportación de hidrocarburos en Argentina.

En uno de los momentos de mayor polarización política, el apoyo a Vaca Muerta se ha mantenido constante por más de 15 años y ha descansado sobre tres pilares: inversión privada complementada por la estatal YPF, subsidios a la producción con precios en boca de pozo por encima del mercado interno y construcción de infraestructura, incluidas las interconexiones internacionales, mediante esquemas de asociación público-privada.

3. Una licencia social para operar que emana de lo local

A diferencia de la minería a gran escala, que ha se enfrentado a una intensa resistencia por la sociedad civil organizada, como la Unión de Asambleas Ciudadanas, la extracción de hidrocarburos en la provincia de Neuquén, epicentro de Vaca Muerta, ha gozado tradicionalmente de una notable legitimidad social, al estar presente en el tejido económico local desde comienzos del siglo XX. Uno de los factores decisivos en esta mayor aceptación del shale ha sido el papel de YPF, que desde sus orígenes desempeñó un papel clave en la articulación del territorio y símbolo del nacionalismo, como instrumento de poblamiento y en la expansión de la presencia del Estado en zonas particularmente remotas de Argentina.[10] La renacionalización de la compañía en 2012 coincidió con la expansión del fracking y ambos procesos fueron enmarcados en una narrativa de soberanía energética y revitalización económica de la región.

El entramado institucional ha sido decisivo para consolidar este consenso. La reforma constitucional de 1994 otorgó a las provincias la propiedad de los recursos del subsuelo, permitiéndoles percibir directamente las regalías generadas por la producción. Esta descentralización fiscal alineó los intereses de los gobiernos provinciales con la expansión del fracking, dado que los ingresos procedentes del petróleo y el gas son esenciales para sostener sus presupuestos, financiar servicios públicos y realizar inversiones en infraestructura. La Ley Corta de 2006 amplió aún más esta autonomía al otorgar a las provincias competencias para negociar y extender contratos de exploración y explotación. Esta configuración institucional ha generado un sólido incentivo para que los gobiernos provinciales actúen como promotores activos de Vaca Muerta, presionado incluso al Ejecutivo nacional para que mantenga políticas de apoyo a la producción de hidrocarburos, desoyendo en ocasiones las advertencias medioambientales o las preocupaciones sobre la distribución de costes y beneficios.

Este modelo descentralizado también ha facilitado la construcción de la infraestructura necesaria para evacuar la producción de Vaca Muerta, cuya construcción es socialmente tan controvertida como la propia actividad extractiva. La provincia de Río Negro, desde donde se exportará gran parte del crudo producido en Neuquén una vez construido el oleoducto Vaca Muerta Sur y la terminal de Punta Colorada, es un buen caso de estudio. En 1999, Río Negro sancionó una ley pionera que prohibía las actividades relacionadas con los hidrocarburos en el golfo de San Matías. Sin embargo, en 2022, la provincia promulgó, por amplia mayoría, una ley que incluía excepciones para el desarrollo de infraestructura vinculada al transporte y almacenamiento de hidrocarburos. El cambio de postura se explica principalmente por la oferta del consorcio que construye el oleoducto: más de 1.000 millones de dólares en concepto de tasas y cánones durante los próximos 13 años que irán a parar directamente a la provincia de 750.000 habitantes.

4. Casos de estudio: México, Colombia y Argelia

El análisis de los casos de México, Colombia y Argelia permite profundizar en las variables que han hecho de Argentina una excepción internacional al lograr desarrollar con éxito sus recursos de petróleo y gas no convencionales. Para abordar esta cuestión se examina en primer lugar México, un país con una larga tradición petrolera y un recurso geológico prometedor que impulsó una ambiciosa reforma constitucional orientada a liberalizar su sector energético y replicar, entre otros objetivos, el éxito estadounidense con el fracking. Colombia ilustra las dificultades para avanzar en el desarrollo del shale sin la obtención de la licencia para operar, a pesar de contar con reservas probadas, una élite política, hasta la llegada de Petro, favorable y un sector empresarial técnicamente capacitado. Finalmente, Argelia, otro productor histórico de hidrocarburos, altamente dependiente de las rentas energéticas y con vastas reservas de gas no convencional, cuya explotación se plantea como una necesidad estratégica ante el agotamiento progresivo de sus yacimientos convencionales.

4.1. México: reforma energética sin licencia social ni consenso político

En México, el desarrollo del fracking se estructuró en torno a la Reforma Energética de 2013 del gobierno de Peña Nieto. Esta reforma, que implicó un cambio constitucional, puso fin al monopolio de PEMEX y abrió el sector a la inversión privada, tanto nacional como extranjera, en actividades de exploración y producción de petróleo y gas. Una de las principales justificaciones de la reforma fue la necesidad de reactivar un sector en declive mediante la incorporación de capital privado para explotar, entre otros, los recursos no convencionales que se estaban produciendo con éxito en el vecino del norte. El desarrollo del shale en México se justificó por razones de seguridad energética, ante la creciente dependencia gasista de EEUU, y por motivos fiscales, dado que la producción petrolera de PEMEX afrontaba un rápido declive debido a la madurez de sus yacimientos, lo que ponía en riesgo su aportación anual a las cuentas públicas.

La Reforma Energética de 2013 puso fin a casi un siglo de nacionalismo petrolero y desencadenó una intensa movilización social. En particular, la apuesta del gobierno por el shale encontró como respuesta la creación la Alianza Mexicana contra el Fracking, una plataforma compuesta por más de 40 organizaciones nacionales y regionales. Con el tiempo, esta coalición logró transformar el fracking de una cuestión técnica y periférica en un símbolo del descontento ambiental y político hacia la gestión del impopular presidente Peña Nieto. En concreto, la Alianza Mexicana contra el Fracking logró consolidarse en los estados mexicanos con mayor potencial para su desarrollo. A diferencia de Argentina, donde las provincias ejercen control sobre los recursos del subsuelo y se benefician directamente de su explotación, en México los estados y municipios apenas perciben ingresos por la extracción de hidrocarburos, dado que es el gobierno federal quien gestiona y redistribuye la renta petrolera mediante transferencias fiscales. Este esquema genera un desequilibrio en la distribución de costos y beneficios: las comunidades locales perciben los impactos ambientales y sociales, mientras que las ganancias económicas se concentran en el nivel federal.

La llegada al poder de Andrés Manuel López Obrador en 2018 supuso un giro radical en la política energética y, gracias a su mayoría en el Congreso, revirtió la mayoría de las reformas energéticas, incluidas aquellas dirigidas a atraer inversión privada y dinamizar el sector petrolero. Aunque López Obrador había manifestado reiteradamente su respaldo a los combustibles fósiles adoptó una postura firme contra el fracking, al que asociaba directamente con su predecesor y los intereses del capital privado por menoscabar la “soberanía energética” mexicana. Si bien López Obrador no cumplió su promesa y nunca llegó a prohibir la técnica de fracking, polarizar la percepción ciudadana de esta técnica extractiva y paralizar su desarrollo.

La llegada de Claudia Sheinbaum supuso un inesperado cambio en la política hacia el fracking. En el Plan Estratégico 2025-2035, PEMEX evita el término “fracking” y lo reemplaza por expresiones como “yacimientos de geología compleja”, “nuevos esquemas de extracción” o “plays no convencionales”. Asimismo, incorpora referencias a las experiencias de EEUU y Argentina, al desarrollo de tecnologías orientadas a reducir el consumo de agua dulce y a la necesidad de participación privada para mitigar riesgos financieros. Estos elementos constituyen indicios de un eventual intento por retomar las aspiraciones planteadas durante el sexenio de Enrique Peña Nieto. La paradoja de que la sucesora de López Obrador, una académica especializada en ciencias del clima, impulse la reactivación del fracking no ha pasado inadvertida para el movimiento ecologista, que ya ha anunciado su intención de oponerse a esta medida.

El caso de México es paradigmático para entender las barreras al desarrollo del fracking. No basta con tener buen recurso geológico, ni con una larga tradición petrolera. Tampoco es suficiente contar con argumentos de seguridad energética o fiscales, ni llevar a cabo las reformas necesarias; es fundamental lograr un consenso transversal que permita superar las resistencias a su desarrollo cuando llegue la alternancia política.

4.2. Colombia: una industria preparada, pero sin consensos políticos ni legales

Aunque Colombia no suele clasificarse como un petro-Estado, su economía depende significativamente de los ingresos por exportaciones de crudo, que en 2023 representaron el 25% del total. A esto se suma la producción de otros combustibles fósiles como el carbón y el gas natural, este último destinado mayoritariamente al consumo interno. A diferencia de otros países latinoamericanos, Colombia no ha vivido fuertes oleadas de nacionalismo energético debido a sus reservas limitadas y su dependencia de la inversión extranjera. El enfoque colombiano ha sido pragmático: atraer inversión sin renunciar al interés nacional, lo que ha llevado a calificarla como una “rareza liberal” en la región.

Tras la liberalización del sector en 2003, Colombia duplicó su producción gracias a licitaciones competitivas, se consolidó como destino atractivo para los inversores y Ecopetrol fue reconocida como una de las empresas más eficientes de la región. Este crecimiento tuvo un corto recorrido ante el declive natural de las reservas convencionales, lo que terminó comprometiendo tanto los ingresos petroleros como la seguridad del suministro de gas natural. En concreto, el declive proyectado en la producción de gas ha suscitado especial preocupación al funcionar como fuente de respaldo frente a las frecuentes sequías que afectan a la generación hidroeléctrica, responsable de más del 65% de la electricidad del país, y al elevado coste de recurrir a importaciones de GNL como alternativa. Ante el declive de las reservas convencionales, y considerando la tradicional apertura del sector petrolero a la inversión extranjera, así como su reconocida calidad institucional, el desarrollo del fracking se perfilaba como una opción prometedora para sostener la producción y garantizar la seguridad energética.

En este contexto, el gobierno de Juan Manuel Santos (2010-2018) publicó en 2014 guías técnicas y ambientales para regular el fracking tras dos años de consultas. Sin embargo, la oposición social y académica articulada entorno a la Alianza Colombia Libre de Fracking resultó en una moratoria impuesta en 2018 por el Consejo de Estado, que suspendió su desarrollo comercial como medida de precaución. Como alternativa, el gobierno de Iván Duque (2018-2022), pese a prometer en campaña no desarrollar el fracking, promovió el desarrollo de Proyectos Piloto de Investigación Integral (PPII) para estudiar científicamente su viabilidad y otorgó contratos a Ecopetrol y ExxonMobil en el Magdalena Medio. En paralelo, Ecopetrol invirtió 1.500 millones de dólares en la cuenca Pérmica, en EEUU, con la intención de adquirir experiencia y replicarla en Colombia.

Sin embargo, y ante la presión de la sociedad civil, el Consejo de Estado ratificó en 2020 la suspensión comercial de las actividades asociadas al fracking, aunque permitió la continuidad de los proyectos piloto bajo estricta supervisión. Ese mismo año, Duque aprobó el Decreto 328, que establecía el marco regulatorio para estos PPII, pero fue objeto de nuevas demandas por falta de participación comunitaria y por la ambigüedad respecto por quién y cómo debían ser ejecutados. Esto retrasó su aplicación hasta que, con la llegada de Gustavo Petro a la presidencia en 2022, el gobierno adoptó una posición abiertamente contraria al fracking, que paralizó todas las actividades relacionadas. En 2023 e influida por su nuevo director general, Ecopetrol abandonó de forma definitiva sus planes de fracking en Colombia, y aunque ha decidido mantener sus operaciones en EEUU (ya que representan más del 10% de la producción de crudo de la compañía), presentó un nuevo plan estratégico centrado en la descarbonización y el mantenimiento de la producción convencional en el país. Paralelamente, el gobierno trató de impulsar sin éxito el Proyecto de Ley 150 de 2024 con el objetivo de prohibir formalmente esta técnica. Sorprendentemente, el apoyo al fracking parece aumentar en los últimos años y ha vuelto a la agenda de la campaña presidencial de 2026. De acuerdo con el Barómetro Petrolero, entre los colombianos, el apoyo al fracking en su municipio se ha duplicado desde un bajo 14% en 2019 hasta el 28% en 2025.

Colombia, pese a contar con el apoyo político de dos gobiernos consecutivos, Santos y Duque, el respaldo de Ecopetrol y el interés de inversores con experiencia en el sector, como ExxonMobil, ha visto como la sociedad civil ha logrado paralizar vía judicial el desarrollo del fracking, incluidos los proyectos piloto. De nuevo, la seguridad energética, la existencia de un sector petrolero preparado o el apoyo político son elementos insuficientes en ausencia de una verdadera licencia para operar.

4.3. Argelia: un sector petrolero por reformar y una licencia social por obtener

Argelia es un productor de petróleo y gas cuya economía responde a la definición clásica de petro-Estado debido a su elevada dependencia de los ingresos por exportaciones de hidrocarburos y a la escasa diversificación de su aparato productivo. Su política energética ha estado tradicionalmente marcada por un fuerte nacionalismo petrolero que prioriza la soberanía nacional ejercida a través del control de las operaciones por la empresa estatal Sonatrach.

El rápido incremento del consumo interno de gas natural y petróleo, estimulado por generosos subsidios al consumo, junto con el agotamiento progresivo del principal yacimiento gasífero del país, Hassi R’Mel, ha deteriorado las perspectivas sobre la renta energética futura. Consciente de que la estabilidad del régimen se sustenta en gran medida en la continuidad de dicha renta, el liderazgo argelino identificó sus abundantes reservas de gas de esquisto (las terceras más grandes del mundo), como un posible vector para reactivar la producción de hidrocarburos. En 2013, el gobierno emprendió una primera reforma del restrictivo marco legal argelino, introduciendo incentivos fiscales específicos para la exploración de recursos no convencionales. Esta apertura normativa permitió perforar el primer pozo de shale gas en la cuenca de Ahnet en 2014, aunque la iniciativa provocó una fuerte contestación social, con inusuales protestas en In Salah, extendidas a otras regiones. La caída de los precios internacionales del petróleo poco después del inicio de la campaña exploratoria, unida a la cautela del régimen frente al malestar social en el contexto post-primavera árabe, paralizó el desarrollo del shale durante casi una década.

Con el objetivo de revertir esta situación, en 2019 se aprobó una nueva ley de hidrocarburos, una reforma relativamente ambiciosa que, aunque preserva la propiedad mayoritaria de Sonatrach, redujo significativamente la carga fiscal sobre los inversores y estableció un marco contractual más flexible para los recursos no convencionales. Desde entonces, se ha reactivado el interés por el shale, tratando de atraer a compañías estadounidenses, como Chevron y ExxonMobil, y prometiendo una ronda específica para los recursos no convencionales.[11]

Pese a la reforma, Argelia sigue ofreciendo un entorno poco atractivo para la inversión extranjera, condicionado por una compleja burocracia que entorpece la importación de equipos y la entrada de personal técnico. La obligada participación mayoritaria de Sonatrach, que carece de experiencia en shale, dificulta la agilidad operativa requerida por este tipo de proyectos. A ello se suma la falta de seguridad jurídica, marcada por una política energética errática y opaca, que impide a los inversores anticipar decisiones clave del poder político.

Además, los costes de producción esperables del shale en Argelia son sustancialmente más altos que los del petróleo y gas convencionales, lo que plantea la necesidad de reformar en profundidad el sistema de precios internos de la energía o bien de implementar un esquema de subsidios al precio en boca de pozo, como el modelo argentino. Ambas alternativas presentan importantes dificultades políticas en el contexto actual, caracterizado por un descontento social latente y una fuerte dependencia de los subsidios como mecanismo de legitimación del régimen. A esto se suma el riesgo de nuevas protestas en las regiones del sur donde se prevé desarrollar el shale, como ya ocurrió en 2014, y la incertidumbre acerca de la licencia social para operar en la zona.

En el caso de Argelia, pese a una geología enormemente prometedora y un apoyo decidido al desarrollo del fracking, la ausencia de un sector petrolero dinámico y las dudas acerca de la aceptación social de esta técnica a nivel local reflejan enormes barreras para su desarrollo de forma exitosa.

Conclusiones

El éxito de Vaca Muerta suscita una necesaria reflexión sobre una posible generalización del fracking en otros países en desarrollo. De ocurrir, sus implicaciones geopolíticas y climáticas serían importantes. El mapa de productores de hidrocarburos se vería alterado, pudiendo emular, aunque a menor escala, lo ocurrido durante la década pasada con el ascenso de EEUU como superpotencia energética fósil. La aparición de nuevos productores de hidrocarburos no convencionales sea Argentina, Colombia o Argelia, por citar algunos casos con enorme potencial geológico, transformaría los equilibrios de poder entre productores de petróleo, en detrimento de los grandes productores tradicionales y de la capacidad de la Organización de Países Exportadores de Petróleo plus (OPEP+) para controlar los precios internacionales.

Desde el punto de vista del cambio climático, una generalización del fracking podría elevar sustancialmente las emisiones de gases de efecto invernadero, al tratarse de una técnica extractiva con una elevada intensidad de carbono y metano, cuya producción podría, como ha ocurrido en EEUU, retrasar la adopción de energías renovables. Al mismo tiempo, el efecto medioambiental de esta técnica es relevante y, sin el marco regulatorio adecuado, su impacto sobre las aguas freáticas y los ecosistemas donde se desarrolla puede ser irreversible.

Sin embargo, como se ha expuesto a través del caso argentino y los casos de México, Argelia y Colombia, para el desarrollo del fracking el recurso geológico es una condición necesaria pero no suficiente para su extracción. Argentina destaca como una excepción entre los países en desarrollo porque ha logrado mantener en el tiempo una narrativa favorable, un elevado apoyo político de naturaleza transversal, un sector petrolero abierto a la inversión extranjera y consolidar la licencia social para operar. No es imposible replicar la experiencia argentina en otras geografías, pero la historia reciente nos indica que el éxito de Vaca Muerta debe ser interpretado con cautela, más como una excepción que como un referente.

[1] La fractura hidráulica es una técnica que rompe las rocas del subsuelo con agua a presión para liberar gas o petróleo. La perforación horizontal permite alcanzar una mayor parte del yacimiento al extender el pozo de manera lateral bajo tierra. Ambas soluciones tecnológicas han permitido el desarrollo del fracking en EEUU en los últimos 20 años.

[2] En este artículo se utilizan de forma intercambiable los términos “shale” y “fracking” para referirse al desarrollo de hidrocarburos no convencionales. “Fracking” alude a la técnica de fractura hidráulica empleada para su extracción, mientras que “shale” designa el tipo de roca sedimentaria que contiene el recurso. Los recursos no convencionales, en general, son aquellos que no pueden extraerse mediante métodos tradicionales debido a sus características geológicas o técnicas.

[3] Las aguas freáticas son las que se acumulan de forma natural bajo la superficie del suelo, formando capas o depósitos subterráneos que alimentan pozos, manantiales y ríos.

[4] La metáfora de Vaca Muerta como “El Dorado” argentino está presente en el libro de Maristella Svampa (2018), Chacra 51: regreso a la Patagonia en los tiempos del fracking.

[5] La Ley 26.741 fue aprobada el 3 de mayo de 2012 por 208 votos afirmativos contra 32 negativos en la Cámara de Diputados.

[6] Una de las grandes paradojas de la explotación de Vaca Muerta es que, tan sólo unos meses después de la nacionalización de Repsol-YPF, se produjo una fuerte llegada de inversores extranjeros. Esto podría explicarse por la percepción de un menor riesgo de expropiación por parte de los inversores en el sector del shale, tal y como argumentan Collins, G., Jones, M. P., Krane, J., Medlock, K. y Monaldi, F. (2021) en “Shale Renders the ‘Obsolescing Bargain’ Obsolete: Political Risk and Foreign Investment in Argentina’sVaca Muerta”, Resources Policy, 74, 102269.

[7] En 2011, un tribunal ecuatoriano condenó a Chevron a pagar 9.500 millones de dólares por daños socioambientales en la Amazonía, lo que llevó a un intento frustrado de embargo de activos de su filial argentina en 2013.

[8] En el sector energético, upstream se refiere a la fase inicial de la cadena del petróleo y el gas, que incluye la exploración, perforación y producción de los recursos en el subsuelo antes de su transporte y refinado.

[9] El gobierno de Milei decidió cambiar su nombre por Gasoducto Perito Francisco Pascasio Moreno en 2024.

[10] Sobre la legitimidad de YPF en la Patagonia, ver Palermo, H. M., & García, A. M. (2007), “El rol del estado en la construcción de sentidos. El caso YPF”, Theomai, (16), 7-15.

[11] Para un análisis en profundidad del caso argelino, tanto sus recursos convencionales como no convencionales, se recomienda Escribano, G. (2025), Otra ronda de gas argelino para Europa, ARI 37/2025, Real Instituto Elcano.