Tema

La suspensión temporal de las sanciones sobre Venezuela ha expuesto un sector petrolero cuyos problemas son de naturaleza estructural y ligados a la situación de crisis permanente que sufre el país desde hace una década.

Resumen

Ante el incumplimiento sistemático de los compromisos alcanzados en Barbados, la Administración Biden ha reinstaurado el régimen de sanciones sobre Venezuela, aunque con la posibilidad de mitigar significativamente su efecto a través de licencias individuales. El sector petrolero venezolano, debilitado por años de negligencia y corrupción, ha mostrado una recuperación limitada que expone la naturaleza estructural de sus problemas. La ventana de oportunidad para que Venezuela recupere su bonanza petrolera se va cerrando progresivamente conforme avanza la transición energética y la competencia entre productores favorece a aquellos con menores costes de producción, intensidad de carbono por barril y calidad institucional.

Análisis[1]

Temporalmente, los Acuerdos de Barbados pusieron fin al proceso de máxima presión internacional sobre la Venezuela de Nicolás Maduro. Como resultado de las negociaciones exitosas entre el gobierno y la oposición, representada por la Plataforma Unitaria, Estados Unidos (EEUU) decidió en octubre de 2023 levantar por seis meses la mayoría de las sanciones impuestas al sector petrolero venezolano. El fin de las restricciones permitió un tímido retorno de las empresas internacionales y generó expectativas de que el sector se recupere tras un colapso sin precedentes. Seis meses después, el proceso político iniciado en Barbados se ha agotado ante la intransigencia política del chavismo a permitir unas elecciones libres que permitan a los ciudadanos decidir su futuro político. Como consecuencia, la Administración Biden ha reinstaurado el régimen de sanciones, aunque con la posibilidad de mitigar significativamente su impacto a través de licencias individuales.

El breve periodo de distensión ha demostrado que, independientemente del devenir político de Venezuela, la recuperación de su sector petrolero será difícil. El colapso del sector precede a la estrategia de máxima presión internacional sobre el régimen de Maduro y encuentra sus causas en el déficit de gobernanza que acompaña al país desde al menos una década. Por ello, la suspensión temporal de las sanciones demostró ser un alivio insuficiente para el sector petrolero y la economía del país, destacando la profundidad y naturaleza estructural de sus problemas. La ventana de oportunidad de Venezuela comienza a cerrarse conforme avanza la transición energética y las necesarias inversiones para la extracción de petróleo extrapesado pierdan atractivo comercial debido sus elevados costes de extracción y relativa intensidad de carbono.

Este análisis presenta el contexto internacional que llevó a los Acuerdos de Barbados y al levantamiento de las sanciones por EEUU. Posteriormente, se describe la decepcionante respuesta del sector petrolero venezolano y termina exponiendo los retos de Venezuela para recuperar su tradicional posición como productor petrolero en el contexto de la transición energética, las características de la Faja del Orinoco y la incertidumbre en torno al futuro de la demanda global de petróleo. El documento concluye que, probablemente, Venezuela haya perdido su última oportunidad de recuperar el dinamismo de su sector extractivo y nunca recupere los niveles de producción e ingresos que precedieron al gobierno de Maduro.

1. El contexto internacional: de las sanciones de la Administración Trump a los Acuerdos de Barbados y la política constructiva de la Administración Biden

1.1. La máxima presión de la Administración Trump

Aunque las administraciones de George Bush y Barak Obama impusieron sanciones a personas y entidades venezolanas, fue la Administración Trump (2017-2021) la primera en imponer sanciones financieras sobre los sectores minero y petrolero. La presidencia de Donald Trump, con una política exterior más dura que la de su predecesor hacia los gobiernos de izquierdas en la región, coincidió en el tiempo con el recrudecimiento en Venezuela de las crisis institucional (creación de la Asamblea Nacional Constituyente – ANC), de seguridad (Operación Gaedón y repunte del crimen), económica (hiperinflación, desabastecimiento y colapso petrolero) y social (éxodo migratorio). El peso político de las comunidades cubana y venezolana, claves para la victoria de Trump en 2016 en Florida, dio lugar a una política y retórica agresivas contra el régimen de Maduro. Esta política se vería reforzada a partir de las elecciones legislativas de noviembre de 2018, cuando la mayoría obtenida por el Partido Demócrata en la Cámara de Representantes llevaría a la Administración Trump a una situación de bloqueo en muchos dosieres clave de su política interior.[2]

Las sanciones impuestas en 2017 prohibieron el acceso a los mercados financieros al gobierno venezolano y PDVSA, incluyendo las empresas mixtas (joint ventures) en las que participara con más de un 50%, reduciendo la presencia de empresas extranjeras de servicios petroleros ante las dificultades de PDVSA para afrontar los pagos. El golpe de gracia sobre el sector llegó el 28 de enero de 2019 cuando la Administración Trump endureció las sanciones al congelar todos los bienes de PDVSA en EEUU y prohibió a los ciudadanos estadounidenses realizar transacciones con la compañía, sus filiales y el Banco Central de Venezuela. Además, el Tesoro prohibió y persiguió activamente a individuos, empresas de trading y navieras que hicieran negocios con empresas petroleras venezolanas. Las sanciones secundarias más relevantes llegaron en febrero de 2020 cuando EEUU sancionó a Rosneft Trading, filial de la petrolera rusa, obligando a su salida de Venezuela un mes después. Rosneft Trading se consideraba una pieza clave en la comercialización de crudo venezolano y la evasión de sanciones, vendiendo internacionalmente más de 200.000 barriles diarios al mercado chino e indio.[3] Las sanciones a Rosneft incentivaron el desarrollo de mecanismos más opacos para la venta de crudo venezolano en el exterior, ganando protagonismo las refinerías independientes chinas, también conocidas como teapots[4].

Figura 1. Principales sanciones de EEUU al sector minero y petrolero de Venezuela

| Fecha | Orden Ejecutiva | Objetivo | Motivo |

|---|---|---|---|

| Agosto 2017 | 13808 | Prohíbe las transacciones de personas o empresas localizadas en Estados Unidos con PDVSA, deuda nueva, la compra de bonos y el pago de utilidades o dividendos al gobierno de Venezuela | Establecimiento de una AC considerada ilegítima |

| Marzo 2018 | 13827 | Prohíbe las transacciones con la moneda digital petro | Creación del petro como moneda digital |

| Mayo 2018 | 13835 | Prohíbe las transacciones y la financiación relacionadas con la compra de cualquier tipo de deuda debida al gobierno de Venezuela | Celebración de las elecciones presidenciales de Venezuela de 2018 consideradas injustas |

| Noviembre 2018 | 13850 | Bloquea las transacciones relacionadas con el sector del oro de la economía venezolana | La crisis persiste y la Administración Trump continúa con su estrategia de presión |

| Enero 2019 | 13857 | Prohíbe cualquier transacción con el gobierno de Venezuela y cualquier subdivisión política, el Banco Central de Venezuela y PDVSA | Nombramiento de Juan Guaidó; Nicolás Maduro rompe relaciones diplomáticas y políticas con EEUU |

| Agosto 2019 | 13884 | Bloqueo de todas las propiedades e intereses del gobierno de Venezuela en EEUU | Continuación de la crisis presidencial |

| Febrero 2020 | Enmienda 13850 | Sanciones sobre Rosneft Trading | Importancia de Rosneft Trading en la estructura de evasión de sanciones de PDVSA |

Las sanciones de la Administración Trump alteraron profundamente el funcionamiento y gobernanza del sector petrolero venezolano, sirviendo de acelerador, que no causa, de la profunda crisis que atravesaba desde, al menos, 2014.[5] Las principales dinámicas derivadas de las sanciones pueden resumirse en:

- Incremento de la corrupción y falta de transparencia: como respuesta a las sanciones de EEUU, la ANC[6], aprobó en octubre de 2020 la Ley Antibloqueo. La ley, promulgada por la ANC y de rango supra-legal, eliminó cualquier mecanismo de transparencia, control o rendición de cuentas en las leyes orgánicas permitiendo al ejecutivo firmar contratos en secreto como forma de evadir las sanciones.

- La pérdida del mercado estadounidense impulsó el comercio de petróleo en el mercado negro: aunque la Orden Ejecutiva 13857 de enero de 2019 no prohibió las exportaciones de crudo venezolano a EEUU, exigió que los pagos a PDVSA se depositaran en una cuenta bancaria inaccesible a la empresa y al gobierno, eliminando de forma práctica el comercio bilateral. Esta situación obligó la venta de petróleo venezolano a compañías dispuestas a asumir los riesgos de las sanciones en el mercado negro. Desde 2019, el petróleo venezolano ha pasado por múltiples intermediarios malayos, emiratíes, rusos e iranies, muchos de ellos objetivos de sanciones secundarias de EEUU.

- La salida de las empresas internacionales occidentales de Venezuela: aunque el éxodo de empresas internacionales comenzó con la migración de los convenios operativos y asociaciones estratégicas a empresas mixtas en 2005 y el posterior endurecimiento de las condiciones comerciales, las sanciones de la Administración Trump generaron una nueva ola de desinversión de las joint ventures formadas una década antes con PDVSA. Los casos más sonados fueron los de TotalEnergies y Equinor, que abandonaron en 2021 sus operaciones en Petrocedeño, una de las inversiones más grandes de la historia de América Latina. Las empresas occidentales que mantuvieron sus actividades lo hicieron de acuerdo con las sanciones de EEUU, manteniendo una presencia e inversión mínima.

- Una mayor influencia de Irán y Rusia: con la salida de empresas internacionales y las sanciones estadounidenses de 2019 sobre PDVSA, el gobierno venezolano se vio obligado a recurrir a sus aliados rusos e iraníes para sus exportaciones de crudo y mantenimiento de las operaciones petroleras. Según Ecoanalítica, antes de la guerra en Ucrania, cerca del 60% de las exportaciones venezolanas pasaban por el sistema financiero ruso, que se encargaba posteriormente de entregar dólares en efectivo a PDVSA. En el caso de Irán, el apoyo técnico de los ingenieros y el suministro de diluyentes y repuestos ha sido clave para mantener las operaciones petroleras en los últimos años. Paradójicamente, las sanciones de EEUU beneficiaron indirectamente a Cuba. PDVSA, ante las dificultades para encontrar un mercado para su crudo, incrementó desde 2019 sus envíos a la isla a través de su filial para el transporte marítimo PDV Marina.

1.2. La Administración Biden: una actitud concesional pero condicionada

Desde la invasión rusa de Ucrania, la Administración Biden mostró un perfil más dialogante y propenso a los incentivos que contrastaba con la política de Trump. En clave interna, la presión migratoria venezolana en la frontera sur y la consolidación de Florida, donde reside la mayoría del lobby cubanoamericano, como baluarte republicano, en oposición a su consideración tradicional de swing state, habría favorecido una política más “blanda” con el chavismo. En clave internacional, la escasa efectividad de las sanciones para presionar al régimen de Maduro y la llegada de nuevos gobiernos de izquierda en América Latina, como Colombia y Brasil, serían otro motivo para reconsiderar la política de presión geoeconómica. Finalmente, y de cara a las elecciones presidenciales de 2024, el incremento de los precios internos de la gasolina habría servido como un incentivo adicional para suspender las sanciones y reanudar las importaciones de crudo venezolano en la segunda mitad del mandato de Biden.[7]

La primera señal de un cambio de postura llegó en mayo de 2022 con la autorización a ENI y Repsol de reanudar con PDVSA las operaciones suspendidas desde 2020 de canje de crudo por la deuda contraída por la producción de gas natural en Venezuela, considerado una actividad esencial y de carácter humanitario. Un mes después, el Tesoro norteamericano emitía la Licencia General 41 (GL41) autorizando a Chevron a reanudar operaciones de extracción de petróleo, importación de diluyentes, reparación de infraestructura y exportación de crudo exclusivamente a EEUU. El nexo entre negociaciones y cooperación en política migratoria llegó el 5 de octubre de 2023, cuando Washington anunció que reanudaría los vuelos de deportación directa a Caracas tras un acuerdo con el gobierno de Maduro, que incluyó la suspensión de las sanciones sobre Conviasa, aerolínea de bandera venezolana encargada de los vuelos de repatriación.

Figura 2. Principales licencias generales de EEUU sobre el sector minero y petrolero de Venezuela durante la Administración Biden

Los Acuerdos de Barbados, firmados el 17 de octubre de 2023, representan el mayor hito en este proceso de distensión, tanto a nivel de la política venezolana como en las relaciones del chavismo con EEUU. En Barbados, el gobierno de Maduro y la Plataforma Unitaria establecieron una hoja de ruta para un proceso electoral con garantías democráticas, libre participación y observadores internacionales. Como muestra de la existencia de intereses nacionales compartidos, un segundo acuerdo comprometía a ambas partes a respaldar la posición de Venezuela en su conflicto territorial con Guyana y a la protección de los activos venezolanos en el extranjero, en clara referencia a los activos de CITGO en EEUU.

EEUU, pese a no estar representado en las negociaciones ni participar oficialmente en la mediación, fue una parte importante de la diplomacia que rodeó el proceso. Al día siguiente de la firma en Barbados, EEUU emitió la Licencia General 44 (GL44), levantando durante seis meses todas las sanciones sobre el sector petrolero. La medida, que también desbloquea la financiación de PDVSA y las restricciones sobre la venta de oro, estuvo desde un primer momento condicionada al cumplimiento de la hoja de ruta electoral acordada con la Plataforma Unitaria y la puesta en libertad de presos políticos de nacionalidad estadounidense. A finales de noviembre, el gobierno de Maduro anunció que los candidatos inhabilitados podrían apelar ante el Tribunal Supremo, incluyendo la candidata de la oposición María Corina Machado, y en diciembre liberó a una veintena de presos políticos. EEUU hizo lo propio con Alex Saab, figura clave de las operaciones internacionales de Venezuela para evadir las sanciones, preso en Miami desde 2021.

2. Una recuperación decepcionante

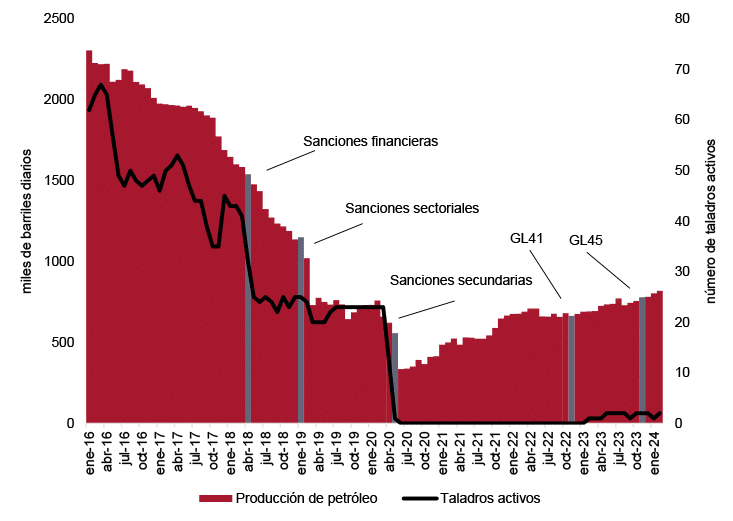

Seis meses después de publicarse la GL44, el sector petrolero ha respondido con un crecimiento limitado de su producción, dando muestras de agotamiento tras una década sin inversión, fuga de cerebros y deterioro generalizado de la infraestructura. El levantamiento temporal de las sanciones permitió reactivar las actividades de empresas internacionales que, pese a no realizar nuevas inversiones relevantes, han podido reparar parte de la infraestructura dañada, y gracias a un mejor acceso a diluyentes, incrementar modestamente la producción. Este repunte respondería principalmente a la reapertura de pozos cerrados durante la época de bajos precios provocados por la pandemia y la fase más dura de las sanciones de la Administración Trump. Prueba de este decepcionante rebote de la producción es el número de taladros activos, un buen indicador de la salud del sector. De acuerdo con los datos de Baker Hughes, en febrero de 2024 en Venezuela habría sólo dos taladros activos frente a los más de 70 en 2012 o la veintena que opera actualmente en la vecina Colombia.

La cautela de las empresas internacionales para retomar las actividades de perforación confirmaría las dudas iniciales de que el chavismo permitiría un proceso electoral con garantías y el levantamiento de las sanciones se extendería en el tiempo. La principal excepción es Chevron, que cuenta con su propia GL41 desde 2022 y reactivó su inversión con los únicos taladros activos. Chevron, a través de sus joint ventures con PDVSA, espera poder perforar una treintena de nuevos pozos hasta 2025 e incrementar su producción en un 35%, hasta 250.000 barriles diarios. Otras empresas con una larga trayectoria en Venezuela como Repsol, ENI o Maurel & Prom han firmado recientemente acuerdos con PDVSA para incrementar sus áreas de actividad en el país siguiendo un esquema similar al de Chevron. Algunas de ellas, como Maurel & Prom, ya han obtenido licencias individuales para continuar con sus actividades, al menos, hasta 31 de mayo de 2026. Estas nuevas actividades podrían ayudar en los próximos años a alcanzar de nuevo el millón de barriles diarios de producción en Venezuela, lejos de los más de tres millones de barriles que bombeaba el país antes de la llegada del chavismo.

Figura 3. Producción mensual de petróleo crudo en Venezuela, 2016-2024, en miles de barriles diarios y número de taladros activos en el país (eje derecho)

La GL44 establece entre sus excepciones realizar transacciones con el Banco Central de Venezuela, dificultando a PDVSA operar en el sistema financiero internacional. Esto habría limitado su capacidad para acceder al flujo de caja derivado de las nuevas exportaciones autorizadas en la GL44, obligando a PDVSA a recurrir al intercambio de bienes, principalmente crudo por combustibles, en sus transacciones con empresas occidentales. Ello explicaría el repunte en la llegada de cargamentos con gasolina y diésel desde la publicación de la GL44, reduciendo las largas colas en las estaciones de servicio. Una parte del tímido repunte en la producción tampoco repercutiría directamente en las arcas venezolanas. PDVSA tiene comprometida una parte significativa de su producción en pagar deudas con China, superiores a los 10.000 millones de dólares, y otras compañías internacionales con presencia en Venezuela. La licencia sí habría mejorado las condiciones para la comercialización de petróleo de PDVSA, permitiéndole negociar libremente con clientes internacionales sin necesidad de intermediarios. Empresas indias, estatales y privadas, reanudaron las compras de crudo venezolano tras haber sido alejadas por las sanciones en 2020, permitiendo a PDVSA negociar mejores condiciones, tanto en la forma de pago como en los descuentos.

El decepcionante repunte y el no poder acceder a una parte sustancial de los fondos derivados de las ventas de crudo habría afectado los cálculos políticos del chavismo que esperaba emplear con fines electoralistas los ingresos petroleros y afrontar con mayor legitimidad el proceso electoral de 2024. El gobierno de Maduro incumplió en enero los principios básicos acordados en Barbados al confirmar, a través del Tribunal Supremo, la inhabilitación de Machado como candidata presidencial. Maduro continuó con la represión política, encarcelando a opositores y bloqueando, sin justificación, la participación de Corina Yoris, alternativa de la Plataforma Unitaria a Machado. El chavismo ha dejado clara su preferencia por asumir de nuevo el coste de las sanciones que afrontar un proceso electoral justo que pusiera en riesgo la continuidad de Maduro. La economía venezolana se ha diversificado tras el colapso petrolero, dando paso a un modelo de subsistencia muy dependiente de las remesas (estimadas en un 5% del PIB) y la economía ilícita de la minería de oro, contrabando de combustible y tráfico de drogas (actividades valoradas en otro 15,6% del PIB en 2023). Esto ha generado un nuevo sistema de distribución de rentas, menos dependiente de los ingresos petroleros que en el pasado, que protegería políticamente al chavismo del efecto económico de nuevas sanciones sobre un sector extractivo muy mermado y acostumbrado a lidiar con estas restricciones.

El 17 de abril de 2024, la Administración Biden anunció que no renovaría la GL44, emitiendo en su lugar una licencia de reemplazo (GL44A) que otorga a las empresas internacionales 45 días para “liquidar” sus negocios y transacciones. Sin embargo, el Tesoro de EEUU anunció que se estudiaría caso por caso las solicitudes de licencias específicas para continuar operando en Venezuela. Así, EEUU abre la puerta a levantar las sanciones ad-hoc para las compañías internacionales que lo soliciten y justifiquen debidamente. Esto afectaría a las empresas europeas e indias que producen e importan petróleo desde Venezuela, pero no a Chevron, que cuenta con la GL41 autorizando sus operaciones desde 2022 (ver Figura 2).

La lógica detrás de esta medida sería mantener ciertos incentivos para que el gobierno de Maduro celebre unas elecciones mínimamente competitivas en julio de 2024 y no se desvíe completamente de la senda de Barbados.[8] La negociación de las licencias individuales también permite mantener canales de diálogo entre Caracas y Washington para otros asuntos clave como la presión migratoria y ofrece un recurso más a la Administración Biden para reducir la presión sobre los precios del petróleo antes de sus elecciones presidenciales.

3. La cruda realidad del futuro petrolero de Venezuela

El sector petrolero venezolano afronta un triple problema. Primero, el crudo del Orinoco, por sus características extrapesadas, tiene un menor atractivo para la inversión de empresas internacionales por su elevada intensidad de CO2 y, en menor medida, mayores costes de producción. Segundo, PDVSA, motivo de orgullo nacional en el pasado, hoy está deslegitimada y desarticulada operativamente tras más de dos décadas de gestión ineficiente, corrupción y saqueo. Finalmente, la infraestructura venezolana se encuentra en un estado de profundo deterioro, requiriendo inversiones en oleoductos, mejoradores, refino e instalaciones portuarias, que incluso se extiende al sector eléctrico y supone una barrera para la recuperación del sector.

Venezuela es teóricamente el país con las mayores reservas de petróleo del mundo. La mayoría está en la Faja del Orinoco. El crudo extraído en la Faja es del tipo considerado extrapesado por sus elevados niveles de viscosidad (por debajo del grado 10°API) y requiere ser mejorado o mezclado con petróleo más ligero o productos petrolíferos, para ser posteriormente transportado y refinado. Sus márgenes de explotación son generalmente menores y el crudo de referencia venezolano, el Merey 16, tiende a venderse internacionalmente con importantes descuentos sobre aquellos más ligeros y considerados de mayor calidad. Este petróleo también tiene un mercado relativamente pequeño (EEUU, España, la India y China) al requerir refinerías con una elevada complejidad y capacidad de coquización que puedan transformar crudos relativamente pesados en productos finales de valor.

Otra problemática del crudo extrapesado es su elevada huella de carbono, asociada a los procesos de extracción y posterior tratamiento, que implican unas emisiones de gases de efecto invernadero relativamente elevadas. Existen diferentes metodologías para calcular la huella de carbono, pero los crudos de referencia venezolanos, Merey 16, Hamaca y Tía Juana, suelen estar entre los más intensivos en emisiones por barril. Otras zonas productoras, como el entorno del lago de Maracaibo, afrontan serios problemas asociados a las fugas de metano, gas con un efecto invernadero superior al del CO2, cuya solución requeriría importantes inversiones debido al avanzado deterioro de la infraestructura petrolífera.

Los proyectos gasistas tienen un mejor perfil medioambiental, con unas emisiones cercanas a cero, precisamente por capturar muchas de las mencionadas fugas de metano. Pese a requerir de una elevada inversión, estos proyectos tendrían viabilidad económica, especialmente si el gas producido es vendido a Colombia a través del gasoducto Antonio Ricaurte o por medio del proyecto Dragón, que permitiría exportar el gas en forma de gas natural licuado (GNL) a través de Trinidad y Tobago. Estos proyectos parecen haber ganado cierto impulso con la llegada de Gustavo Petro a la presidencia de Colombia y la crisis del gas natural en la Unión Europea (UE) (2021-2023). Su lento avance constata las dificultades para desarrollar proyectos energéticos en Venezuela, incluso cuando cuentan con apoyo diplomático. La Administración Biden suspendió las sanciones por dos años para el proyecto Dragón y la UE incluyó las fugas de metano del sector gasista venezolano entre las prioridades del Global Gateway en América Latina.

En un contexto de descarbonización y en el que las empresas petroleras occidentales otorgan progresivamente mayor valor a reducir sus emisiones en los procesos de extracción y transformación de petróleo (las llamadas Scope 1 y 2), el crudo venezolano pierde atractivo relativo. En un escenario de cumplimiento de los Acuerdos de París, sin un marco regulatorio y un entorno sociopolítico de mayor estabilidad, es difícil imaginar un retorno significativo de estas empresas y su inversión a Venezuela. Otros actores como las empresas rusas e iraníes han demostrado sus limitaciones para siquiera mantener la producción venezolana, mientras que las petroleras chinas parecen priorizar ahora el cobro de la deuda sobre posibles nuevas inversiones.

La capacidad de reacción de la estatal PDVSA también es limitada. Desde el intento de golpe de Estado fallido en 2002 y el paro petrolero, la compañía ha sufrido una intromisión política que ha expulsado a sus cuadros más competentes y la ha transformado en un semi-ministerio social. El posterior declive en la producción, fruto de una inversión insuficiente durante años, derivó en que buena parte de la infraestructura y los equipos de producción de PDVSA hayan sido progresivamente abandonados y desmantelados, incluso vendidos como chatarra al quedar en desuso ante la menor actividad. El coste de reparar los daños y reactivar los sistemas y la infraestructura desmantelados constituye un obstáculo a corto plazo para una compañía descapitalizada financiera y humanamente. PDVSA, purgada en multitud de ocasiones, padece de una corrupción endémica que ha dañado su legitimidad popular y credibilidad internacional.

Conclusiones

Los Acuerdos de Barbados se presentaban como una oportunidad para recuperar los mecanismos de participación democrática y reactivar la economía petrolera. Seis meses después, parece que ninguna de sus aspiraciones originales se materializará. Ante el incumplimiento sistemático de los compromisos de Barbados, la Administración Biden ha reinstaurado las sanciones sobre Venezuela, aunque con la posibilidad de mitigar significativamente su efecto a través de licencias individuales. Esto permite mantener los canales diplomáticos abiertos entre Washington y Caracas en dos dosieres clave: las elecciones presidenciales de julio y la cooperación en materia de inmigración; pero expone los limites prácticos de la distensión.

El tímido repunte de la actividad petrolera durante los seis meses sin las sanciones más relevantes ha demostrado la naturaleza estructural del problema. Su crudo extrapesado se enfrenta a dificultades debido a su baja calidad y alta intensidad de CO2 durante su extracción y reduce su atractivo para los inversores internacionales, muchos de ellos embarcados en ambiciosos planes de descarbonización. PDVSA ha sido víctima de una gestión ineficiente, purgas políticas, el desmantelamiento de las estructuras directivas y el abandono de su cultura empresarial tradicional, quedando socialmente deslegitimada y operativamente desarticulada. Finalmente, la infraestructura petrolera y gasista está en un estado de avanzado deterioro que requeriría de inversiones significativas y estabilidad institucional. La ventana de oportunidad para que Venezuela recupere su bonanza petrolera se va cerrando progresivamente conforme avanza la transición energética y la competencia entre productores favorece a aquellos con menores costes de producción, intensidad de carbono por barril y calidad institucional. Después de expulsar del país a 7,7 millones sus ciudadanos y desarrollar una economía de supervivencia basada en las remesas y las actividades ilícitas, la intransigencia del gobierno de Maduro a la celebración de elecciones libres expone el inmovilismo de un régimen que ya no necesita la renta petrolera para su supervivencia.

[1] El autor agradece las contribuciones de Carlos Malamud y Patricia Ventura. También agradece a los ponentes y participantes del Grupo de Trabajo de Energía y Clima del Real Instituto Elcano por sus valiosas aportaciones. No obstante, la responsabilidad del contenido del documento es exclusivamente del autor.

[2] Carlos Malamud y Rogelio Núñez (2019), “La crisis de Venezuela y el tablero geopolítico internacional”, ARI, nº 24/2019, Real Instituto Elcano, 25/II/2019.

[3] Sobre la influencia de Rusia en Venezuela, Mira Milosevich-Juaristi (2019), “Rusia en América Latina: repercusiones para España”, Documento de Trabajo, 2/2019, Real Instituto Elcano, 28/III/2019.

[4] Las “teteras chinas” son refinerías privadas agrupadas principalmente en la provincia de Shandong que suelen absorber las importaciones de crudo desde países sometidos a sanciones internacionales. Su presencia casi exclusiva en el mercado chino las protege de sanciones secundarias y extraterritoriales de EEUU.

[5] Y.A. Montenegro (2021), “Sanciones impuestas por Estados Unidos a Venezuela: consecuencias regionales”, Revista de Relaciones Internacionales, Estrategia y Seguridad, 16(2), 121-139.

[6] Al respecto de esta polémica ley, A. R. Brewer-Carías (2022), “El último golpe al Estado de Derecho: una “ley constitucional antibloqueo” para rematar y repartir los despojos de la economía estatizada, en un marco de secretismo y de inseguridad jurídica”, Revista de derecho público, (169), 235-252.

[7] La Administración Biden impuso sanciones sobre el petróleo ruso semanas después de la invasión de Ucrania. Desde las sanciones sobre Venezuela en 2019, las refinerías del golfo de México habían recurrido al petróleo de los Urales como sustituto al Merey venezolano, mucho más pesado que el shale oil de EEUU y más apropiado para sus torres de destilación diseñadas en los años 70 y 80.

[8] Carlos Malamud y Rogelio Núñez en “Venezuela: un problema regional e internacional” apuntan a que Venezuela habría pasado de ser una democracia en los 90, a un autoritarismo competitivo con Hugo Chávez y, finalmente, una dictadura plena con Maduro. La organización de unas elecciones, aunque imperfectas, ofrecería a la oposición un canal de participación más propio del autoritarismo competitivo.

{kind=link}