Tema[1]

La transición energética tiene sentido económico, independientemente de la opinión que uno tenga sobre el cambio climático.

Resumen

Sostenemos que la transición energética tiene sentido desde el punto de vista económico, sea cual sea la postura que uno tenga sobre el cambio climático. A través de un análisis exhaustivo de los costes de las tecnologías renovables maduras y su impacto potencial en los precios minoristas de la energía en cuatro países europeos importantes, demostramos que, al contrario de lo que suele pensar, no hace falta que suba el precio del CO2 para que la transición energética llegue a buen puerto; lo que marca la diferencia de verdad es el descenso previsto en los costes no subvencionados de la energía fotovoltaica a escala comercial y la energía eólica terrestre a lo largo del tiempo. Es importante señalar que nuestro análisis tiene en cuenta el carácter intermitente de la generación de energía renovable mediante la incorporación explícita de las pérdidas de energía y el almacenamiento. En resumen, calculamos los valores actuales netos (VAN) para una instalación de hasta el 80%-90% de energía solar y eólica en promedio en la matriz energética, suponiendo una evolución lateral en el precio real del gas natural hasta 2030. Una implicación crucial de nuestro análisis es que no existen motivos para pensar que la transición energética no pueda ser financiada en su mayor parte, o incluso en su totalidad, por el sector privado. Con nuestro análisis como base, sostenemos también que las autoridades deberían establecer un objetivo normativo explícito de minimizar los costes de la energía aprovechando las tecnologías más competitivas disponibles. Las políticas consecuentes con este objetivo llevarán en última instancia a la descarbonización de la economía del mismo modo que las que emanan de la retórica actual, pero por su naturaleza servirán también para mejorar el bienestar al conseguirlo al mínimo coste posible.

Análisis

(1) Introducción

El mundo se encamina hacia la descarbonización, aunque a velocidades diferentes según las regiones (Systems Change Lab, 2022). La razón es sencilla: mitigar las consecuencias potencialmente catastróficas del cambio climático (IPCC, 2023) exige reducir las emisiones de gases de efecto invernadero a un “cero neto”, es decir, a un estado en el que los gases de efecto invernadero que entran en la atmósfera se equilibren con los que salen de ella, según Oxford Net Zero.

El debate económico gira en torno al camino preciso para alcanzar el “cero neto” y las implicaciones de las alternativas en liza. Algunos piensan que las inversiones necesarias para lograr la transición energética serán expansivas: es lo que defiende el paradigma del “choque positivo de demanda” –véanse, por ejemplo, los últimos borradores de la mayoría de los Planes Nacionales de Energía y Clima (PNEC) de Europa para 2030–. A otros les preocupa, sin embargo, que la transición energética pueda conducir a una obsolescencia acelerada del stock de capital existente y a una reasignación significativa de los recursos: es el paradigma del “choque negativo de oferta” (Pisani-Ferry, 2021). En este último grupo, Hannon y Nixon (2022) sostienen que la innovación y el progreso tecnológico derivados de las inversiones en la transición energética probablemente serían inadecuados para compensar las correspondientes perturbaciones negativas de oferta.

Contrariamente a las perspectivas mencionadas, sostenemos que es probable que la transición energética sea expansiva y que el lado de la demanda no sería responsable de la mayor parte de su impacto. Por el contrario, la oferta sería el principal factor de influencia en forma de precios de la energía estructuralmente más bajos que impulsarían aumentos permanentes de la productividad de las empresas y del poder adquisitivo de los hogares. De ahí que este ensayo sirva para presentar el paradigma del “choque positivo de la oferta”.

El razonamiento que subyace a nuestro paradigma es que el estado de la tecnología es tal que dos tecnologías renovables –la solar fotovoltaica a escala comercial y la eólica terrestre– son ya las formas más baratas de generación de energía.

Para evaluar los aspectos económicos de la transición energética, primero simulamos el efecto en los precios minoristas de la electricidad según el grado de penetración de las renovables (del 50% al 97,5% de la demanda) en cuatro países europeos (Alemania, Francia, España y Reino Unido). Los resultados revelan que los precios minoristas reales de la electricidad podrían caer entre un 11% y un 18% hasta 2030 (en comparación con 2019) a medida que aumente la cuota de renovables en el mix de generación. Y lo que es más importante, descubrimos que estas mejoras de precios tienden a desaparecer, o incluso a invertirse, cuando la cuota supera el umbral del 80%-90%. En segundo lugar, estimamos los beneficios para toda la economía derivados de unos precios estructuralmente más bajos en forma de mayores ganancias de productividad para las empresas y de poder adquisitivo para los hogares. Por último, calculamos el VAN de la transición energética, definido como el valor actual de los beneficios globales estimados para toda la economía, que se supone que son permanentes, descontados a una tasa igual a la tasa de crecimiento real potencial de cada país, y deducidas las inversiones netas necesarias para llegar a ese punto. Encontramos VAN positivos para cualquier cuota de renovables hasta el 80%-90% de la demanda en los cuatro países analizados, lo que, aparte de otras implicaciones, significa que no tiene por qué haber necesariamente un dilema entre desarrollo y cambio climático en los mercados emergentes, como sugieren algunos (véase The Economist, 29 de junio de 2023).

De nuestro análisis se desprenden las ocho conclusiones normativas que describimos a continuación:

- La transición energética tiene sentido desde el punto de vista económico, sea cual sea la postura que uno tenga sobre el cambio climático.

- No hace falta que suba el precio del CO2 para que la transición energética sea un éxito; lo que de verdad marca la diferencia es más bien el descenso previsto en los costes no subvencionados de la solar fotovoltaica a escala comercial y la eólica terrestre gracias a las mejoras tecnológicas.

- Nuestros resultados se mantienen incluso al tener en cuenta la naturaleza intermitente de las renovables mediante la incorporación a nuestro análisis de los costes derivados de las pérdidas de energía y el almacenamiento.

- Calculamos que el mix energético óptimo (es decir, el que reduce al mínimo posible el precio mayorista de la energía) se sitúa en una cuota de renovables en torno al 80%-90% de la demanda en 2030. Cabe destacar que esa cuota crecería (y el precio mayorista descendería) con el tiempo, conforme sigan bajando los costes de la solar y la eólica después de 2030.

- Instalar baterías solamente tiene sentido desde el punto de vista económico si la cuota de renovables supera el umbral planteado para la estimación del mix energético óptimo, lo que indica que la sobreinstalación de renovables podría ser una alternativa más barata hasta llegar a ese punto.

- Las autoridades deberán asegurarse de mantener en servicio una parte de sus centrales de ciclo combinado, con independencia de su escasa utilización, como respaldo del sistema a través de un “mecanismo de capacidad” u otro similar.

- Siempre que la transición energética se base en tecnologías renovables maduras como la solar fotovoltaica a escala comercial y la eólica terrestre, no hay motivo para pensar que la transición energética no pueda ser financiada en su mayor parte, cuando no en su totalidad, por el propio sector privado.

- Para aumentar al máximo posible el compromiso de la ciudadanía con la transición energética, las autoridades deberían establecer un objetivo normativo explícito de minimizar los costes de la energía haciendo uso de las tecnologías más competitivas disponibles. Las políticas consecuentes con este objetivo llevarán en última instancia a la descarbonización de la economía del mismo modo que las que emanan de la retórica actual, pero por su naturaleza servirán también para mejorar el bienestar al conseguirlo al mínimo coste posible.

(2) La lógica: energías renovables tienen mayor potencial para reducir los costes energéticos

Teniendo en cuenta los valores más recientes del coste normalizado de la energía (LCOE, por sus siglas en inglés) no subvencionado por tecnología en Estados Unidos (EEUU), recopilados por Lazard (2023), tanto la energía solar fotovoltaica a escala comercial como la eólica terrestre son hoy las tecnologías más competitivas disponibles para la generación de electricidad (véase el gráfico 1). Es importante señalar que, si además añadimos los costes de almacenamiento, sus respectivos LCOE aumentan, pero se mantienen en línea con los de las turbinas de gas de ciclo combinado (TGCC) y siguen siendo significativamente inferiores a los de todas las demás tecnologías renovables y convencionales disponibles.

Además, se espera que los costes de la energía solar, eólica y de las baterías sigan disminuyendo, como se ha observado en las últimas décadas. Por ejemplo, el Departamento de Energía estadounidense (2021) prevé una reducción del 57% de los costes de la energía solar en EEUU para 2030. Asimismo, la IRENA (2019) espera que los costes de la energía eólica terrestre y marina se reduzcan hasta un 50% y un 62% respectivamente para 2030. En el mismo sentido, el Laboratorio Nacional de Energías Renovables de EEUU (NREL por sus siglas en inglés) espera que los costes a largo plazo de los sistemas de almacenamiento de energía en baterías de iones de litio (BESS) desciendan hasta un 47% en el país para 2030 (Murray, 2023).

Si estas expectativas se hicieran realidad, tanto los costes de la energía solar como los de la eólica (con y sin almacenamiento) se situarían por debajo de los costes de generación de los combustibles fósiles.

Por el contrario, las expectativas para los precios reales del gas natural (CO2 incluido) oscilan entre el mantenimiento y las subidas considerables (AIE, 2021; NGFS, 2021; REGRT-E, 2022a y 2022b) en comparación con sus niveles de 2019, si se considera 2019 como un año “normal”, limpio de los choques negativos de demanda y oferta asociados respectivamente a la pandemia del COVID-19 (2020-21) y a la guerra en Ucrania (desde 2022).

En la Figura 2 se muestran nuestras estimaciones para el LCOE medio real no subvencionado por tecnología en 2019 y 2030 para los cuatro países europeos considerados, basándonos en la metodología descrita en el tercer apartado.

Una conclusión preliminar de las Figuras 1 y 2 es que la creciente diferencia entre el coste de las tecnologías renovables maduras (como la solar fotovoltaica a escala comercial y la eólica terrestre), por un lado, y el del gas natural (CO2 incluido), por otro, debería sustentar los argumentos económicos a favor de la transición energética. En última instancia, el aumento de la cuota de estas dos tecnologías en la matriz de generación debería reducir mecánicamente los precios de la electricidad en prácticamente cualquier región, con la capacidad instalada en cada una siendo una función de las especificidades y recursos renovables de la misma.

(3) Nuestro enfoque (estándar): resolver un problema de optimización

Este apartado describe nuestro enfoque metodológico para evaluar los aspectos económicos de la transición energética. Para simplificar, partimos de tres supuestos de trabajo. En primer lugar, nos centramos en los aspectos económicos de la transición energética dentro del sector de la generación de electricidad, lo que implica que nuestros resultados deben entenderse como un límite inferior de los efectos más amplios de la electrificación en la economía. En segundo lugar, partimos del supuesto de que la demanda de electricidad se mantiene estática en los niveles de 2019 a perpetuidad, lo que puede parecer una premisa demasiado rotunda pese a no serlo. De hecho, nuestros resultados son válidos para prácticamente cualquier nivel de demanda, ya que el aumento potencial de los costes para abastecer la demanda (mayores inversiones renovables y redes eléctricas) sería proporcional al aumento de la demanda con un efecto neutro en el coste global por MWh consumido. En tercer lugar, suponemos que los precios reales del gas natural (CO2 incluido) también se mantienen sin variaciones entre 2019 y 2030. En este sentido, traducimos las previsiones de precios nominales del gas natural y el CO2 de REGRT-E (2022a) de su escenario Tendencias Nacionales en un precio real del gas natural (CO2 incluido) de 55 euros por MWh en 2030, a la par con el precio de la electricidad a un año vista en Europa a finales de 2019.

También destacamos que nuestro análisis no incorpora ningún impacto económico positivo secundario a nivel nacional derivado de 1) la disminución de las importaciones de combustibles fósiles, 2) la reducción en la frecuencia de las catástrofes naturales a consecuencia de la posible ralentización del calentamiento global o 3) las repercusiones de un mayor crecimiento potencial derivado de aumentos permanentes de la productividad debido a la reducción estructural de los costes energéticos.

(3.1.) La matriz óptima

Empezamos extrayendo los datos de demanda y generación de electricidad por tecnología de REGRT-E en el intervalo de tiempo más corto disponible (datos horarios para Francia y España, de 30 minutos para el Reino Unido y de 15 minutos para Alemania). Los datos abarcan de enero de 2015 a noviembre de 2022 (los más recientes disponibles). Asimismo, recopilamos información de REGRT-E sobre la capacidad de generación instalada para cada tecnología en los respectivos países a finales de diciembre año tras año.

Nos centramos en exclusiva en tres tecnologías de energía renovable junto con el almacenamiento: solar fotovoltaica a escala comercial, eólica terrestre y marina y, por último, baterías. Estas tecnologías, aparte de ser los métodos más baratos para generar electricidad (como se aprecia en la Figura 1), albergan el potencial de propiciar nuevas reducciones de costes en el futuro (tal y como se muestra en la Figura 2). La capacidad instalada de energía hidroeléctrica se mantiene constante en el tiempo, partiendo del supuesto de que esta tecnología ya madura se ha optimizado en los cuatro países analizados. Con este planteamiento, calculamos los datos de factor de carga para series temporales de siete años (es decir, la proporción de la capacidad instalada que se utiliza activamente) en cada intervalo de 15, 30 y 60 minutos por país y por tecnología renovable.

Por lo que respecta a las baterías, su naturaleza distinta exige optar por un enfoque algo diferente. En ese sentido, comparamos la demanda de electricidad y la generación renovable en cada intervalo temporal. Si la generación supera la demanda, almacenamos el máximo excedente posible en la batería (hasta que se llene). La electricidad generada por encima de la capacidad de la batería se pierde directamente. Ahora bien, si la generación no llega a satisfacer la demanda, dejamos que sea la batería la que “suministre” electricidad hasta llegar al 100% de la demanda. En caso de que la batería no baste para satisfacer la demanda adicional, calculamos que la demanda residual quedará cubierta por TGCC. El propósito es simplificar el análisis, puesto que esa demanda adicional se podría satisfacer también mediante turbinas de gas de ciclo abierto (TGCA) o medidas de respuesta de la demanda.

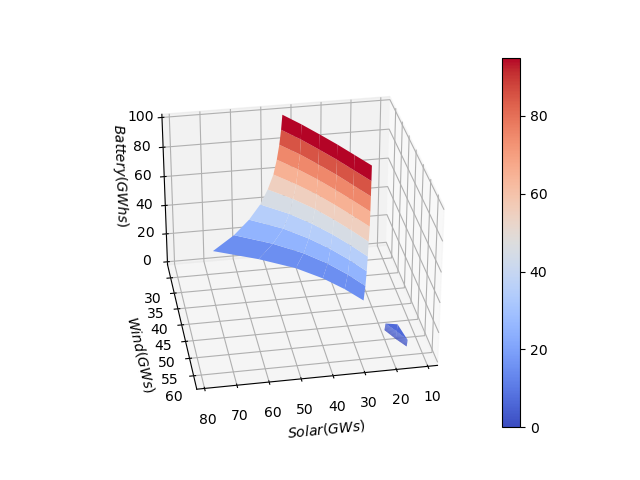

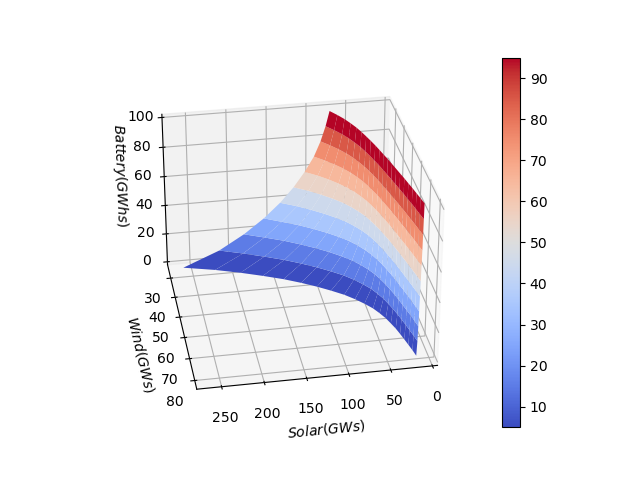

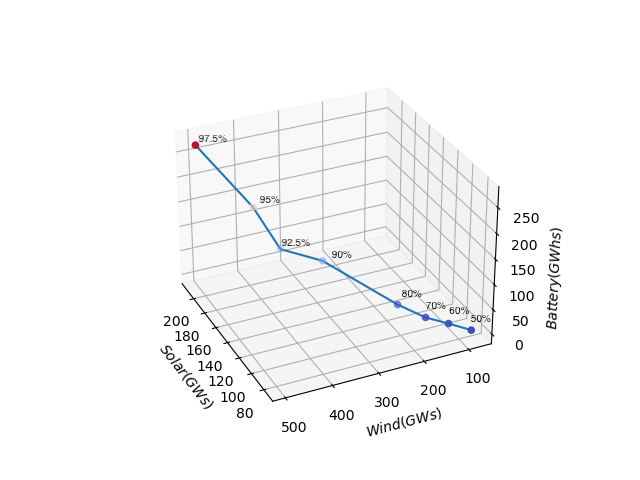

A continuación, construimos una superficie en cuatro dimensiones que representa todas las combinaciones posibles del mix energético que satisfagan el 100% de la demanda en cada intervalo de 15, 30 y 60 minutos por país y por grado de penetración de las energías renovables, teniendo en cuenta umbrales del 50%, 60%, 70%, 80%, 90%, 92,5%, 95% y 97,5% de la demanda. Suponemos que cualquier demanda residual (del 50% al 2,5%) no cubierta por las tecnologías renovables quedará satisfecha por completo por el gas natural (TGCC). En la Figura 3 se muestran nuestros cálculos para España. Huelga decir que nuestros resultados para los otros tres países europeos también están disponibles previa solicitud.

Partimos de otros dos supuestos para llevar a cabo estos cálculos. El primero es que los países no se enfrentan a ninguna restricción física (por ejemplo, mar o tierra disponibles, acceso a minerales críticos) o administrativa (por ejemplo, cuellos de botella en los procesos de concesión de permisos) para la instalación de nuevos parques eólicos o solares. El segundo supuesto es que las consideraciones económicas son el único factor relevante a la hora de decidir la instalación de cada una de las tecnologías.

Figura 3. España: todas las combinaciones posibles del mix energético que satisfacen el 100% de la demanda en cada intervalo por grado de penetración de renovables (% de la demanda): capacidad instalada (GW) para energía eólica y solar, capacidad energética (GWh) para baterías

Nota: hemos convertido nuestras superficies cuatridimensionales en superficies tridimensionales agrupando la energía eólica terrestre y marina en la categoría “eólica”. Sin embargo, esto es solo a efectos ilustrativos, ya que la eólica terrestre y la marina se calculan por separado.

Fuente: elaboración propia con datos de ENTSO-E.

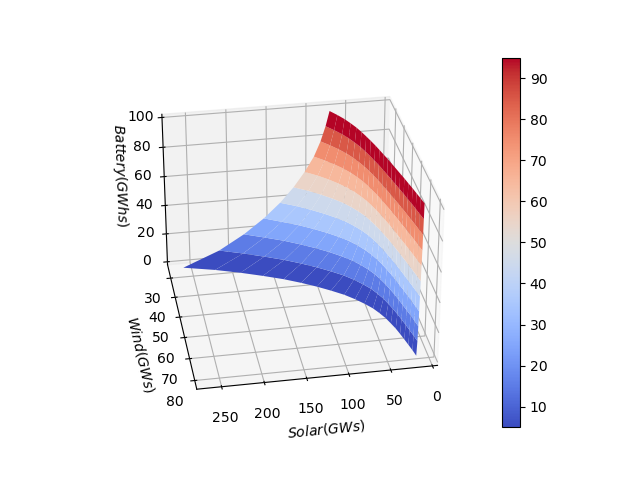

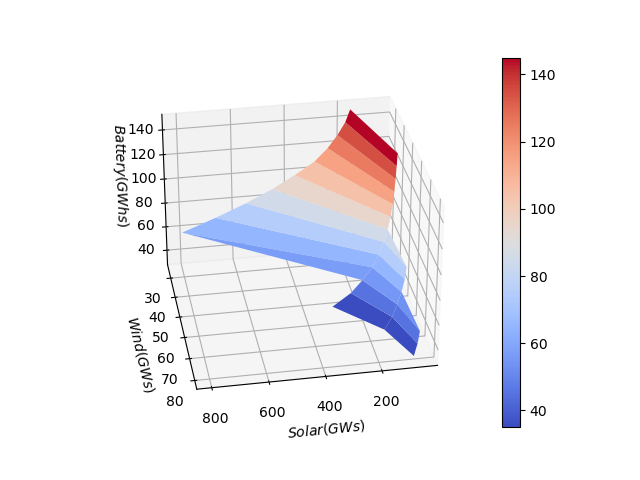

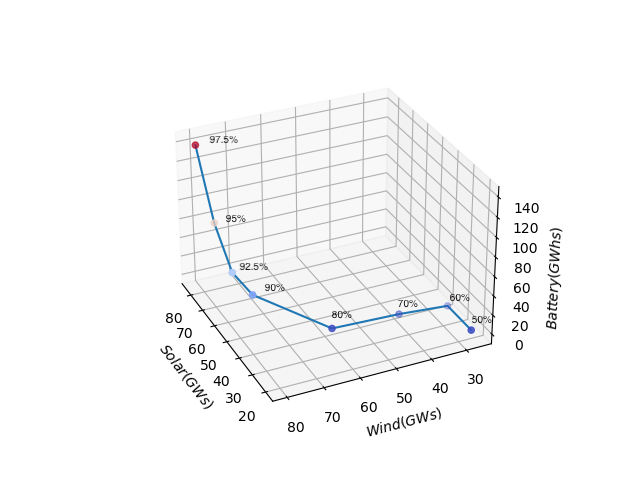

Después, para cada punto situado dentro de la superficie cuatridimensional: (1) calculamos la inversión necesaria; (2) detectamos el punto de la superficie que implica el menor coste de inversión (denominado “el punto óptimo”, ya que permite satisfacer el 100% de la demanda con la combinación de renovables que menos inversión requiere); y (3) trazamos la “curva” que une los puntos óptimos de cada grado de penetración contemplado para las renovables, por países (como se muestra en la Figura 4).

Fuente 4. Matriz energética óptima por país y por grado de penetración de renovables: capacidad instalada (GW) para energía eólica y solar, capacidad energética (GWh) para baterías

Nota: las superficies cuatridimensionales se convierten en superficies tridimensionales agregando la energía eólica terrestre y marina en la categoría “eólica”. Sin embargo, la conversión se realiza únicamente con fines ilustrativos, ya que la energía eólica terrestre y la eólica marina se calculan por separado (como se explica en el texto principal).

Fuente: elaboración propia con datos de ENTSO-E.

Cabe mencionar que el mix energético calculado no tendría problemas de estabilidad, ya que las TGCC, las baterías y los nuevos aerogeneradores estabilizarían la red y satisfarían requisitos como la inercia.

(3.2) Precios mayoristas y minoristas de la energía

Junto a la estimación de la matriz óptima, empleamos un proceso de tres pasos para calcular también el precio medio de la electricidad por país para cada grado de penetración de las renovables. Todos los costes normalizados de la energía (LCOE) se calculan en valores reales (es decir, deflactados) de 2019.

(3.3) Precios de la energía al por mayor

Para empezar, aproximamos el LCOE para cada país y cada grado de penetración de renovables. Para este cálculo se tienen en cuenta dos parámetros: el factor de carga medio estimado durante el periodo en cuestión y los rendimientos exigidos conforme a los datos reales del mercado. Partimos del supuesto de que estas tecnologías recibirán una compensación a través de contratos de suministro a largo plazo como los acuerdos de compra de electricidad, lo que implica que se remunerará toda la generación derivada de parques renovables, aunque supere la demanda real. Después se calcula el LCOE de 2030 integrando la trayectoria prevista de los costes para las tecnologías solar y eólica durante ese periodo (como se muestra en la Figura 2).

En segundo lugar, esperamos que las turbinas de gas de ciclo combinado (TGCC) determinen el coste marginal sobre la base de las hipótesis de precios del carbono y el gas contenidas en el escenario correspondiente de las Tendencias Nacionales de REGRT-E (2022a). Nos parece un supuesto conservador porque todos los demás escenarios contemplados por REGRT-E (2022a) parten de un precio superior de las materias primas que haría que los parques renovables fueran aún más competitivos de lo que cabe extraer de nuestro análisis. También conviene destacar que se calcula la cantidad de TGCC para satisfacer la demanda en todo momento por cada intervalo de 15, 30 y 60 minutos. En consecuencia, no presuponemos una respuesta de la demanda de ningún tipo.

En tercer lugar, en vista del diseño actual del mercado de la electricidad en Europa, suponemos que a las centrales hidroeléctricas se les remunerará el coste marginal de la electricidad (al igual que a las TGCC).

Por último, tal y como se muestra en el apartado anterior, utilizaremos las ponderaciones derivadas de las matrices energéticas óptimas para cada país y computaremos los precios mayoristas como el promedio ponderado del LCOE de cada tecnología individual.

(3.4) Precios de la energía al por menor

Para los cuatro países seleccionados, extraemos los precios minoristas reales de Eurostat para 2019 (segundo semestre). A continuación, desglosamos los precios obtenidos en precios al por mayor (aplicando el precio a un año vista por MWh en Europa a finales de 2019) y otros componentes como aranceles e impuestos. Presuponemos que no habría cambios en los aranceles de finales de 2019 ni en el tipo impositivo efectivo (definido como los impuestos pagados por la totalidad de los aranceles y precios mayoristas) a lo largo del tiempo en ninguno de los países. Después, combinamos nuestras proyecciones para los precios mayoristas en 2030 con los aranceles y el tipo impositivo efectivo de finales de 2019 para calcular los precios minoristas de 2030.

(3.5) Ajustes

Efectuamos tres ajustes adicionales a los precios minoristas de la energía que hemos calculado.

Primero presuponemos que las TGCC se remuneran con un pago por capacidad que se suma al coste marginal para cubrir todos los costes fijos (cápex y ópex por mantenimiento). Este pago sirve para garantizar que las TGCC sigan en funcionamiento pese a su uso relativamente escaso. Se puede considerar como una especie de seguro que pagan los consumidores para garantizar la continuidad del suministro, con el aumento subsiguiente en el precio minorista de la energía.

En segundo lugar, incluimos el coste de las baterías atendiendo al supuesto de que reciben una remuneración regulada, al igual que las redes eléctricas.

Por último, del precio minorista deducimos los ingresos que recibe cada gobierno por la venta de derechos de emisión de CO2. Así lo han propuesto varios autores (Pütgen & Bamberger, 2021) y ya se ha implantado en algunos países, entre ellos España, como medida para proteger a los consumidores frente a la subida de los costes para los contaminantes.

(4) El choque positivo de la oferta: bajada de los precios de la energía

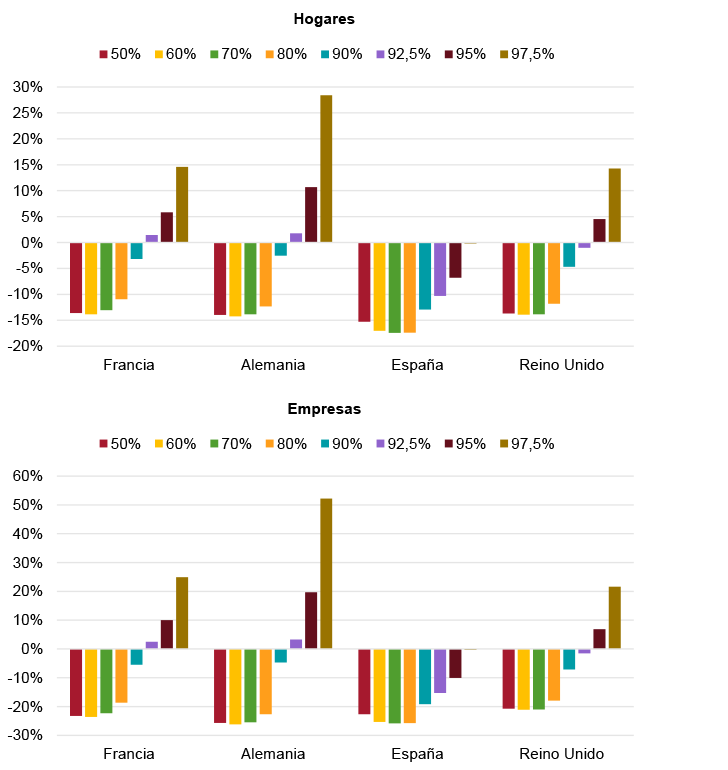

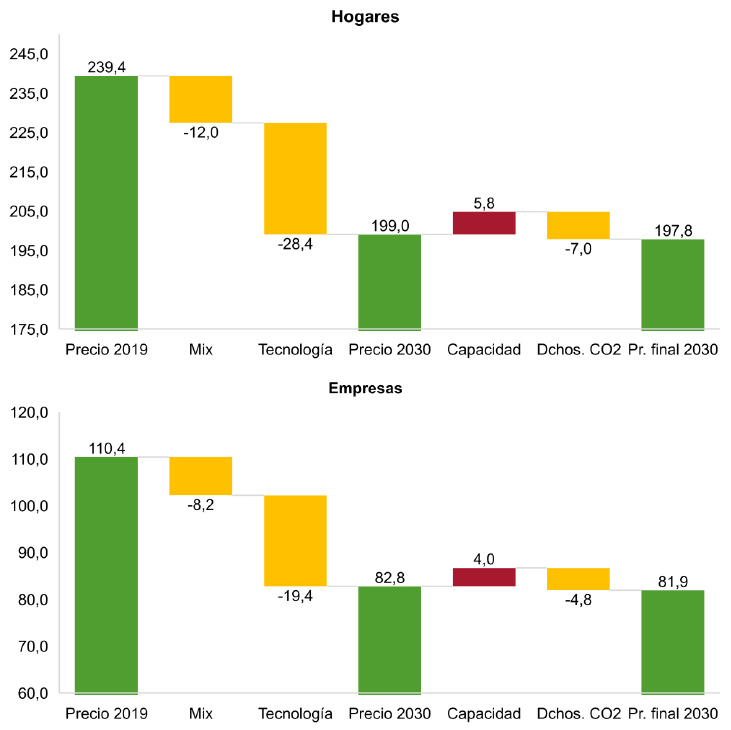

Aplicando el enfoque descrito en el apartado anterior, nuestro análisis arroja los siguientes resultados (véase la Figura 5). En primer lugar, el precio de la energía baja –tanto para hogares como para empresas– conforme va subiendo la proporción de renovables en el mix de generación; en segundo lugar, esas mejoras en el precio tienden a desaparecer cuando la ponderación supera el umbral del 80%-90%, con algunas excepciones; y, en tercer lugar, cuando la cuota de renovables rebasa el umbral del 80%-90%, el precio de la energía tiende a subir de manera asintótica. Estas tres observaciones se repiten en los cuatro países examinados, pese a que el impacto parece ser más gradual en España.

Figura 5. Precio minorista de la energía por país y por grado de penetración de renovables (cambio porcentual real entre 2019 y 2030)

Teniendo en cuenta los factores que influyen en la evolución prevista del precio hasta 2030, la mayor parte del cambio se explica por la caída esperada en los costes de la generación de energía solar y eólica y de las baterías (como se ilustra en la Figura 2). Además, incluimos la reversión total de los ingresos públicos generados con la venta de derechos de emisión de CO2. El efecto deflacionista de estos dos factores es mayor que la presión inflacionista derivada de la obligación de financiar un mecanismo de capacidad. En la Figura 6 se presentan los resultados para España (con una penetración de las renovables del 80% de la demanda). Los resultados para los otros tres países europeos estudiados, similares a los de España, se encuentran disponibles previa solicitud.

Figura 6. España: precio minorista de la energía (€/MWh reales) con un grado de penetración de las renovables del 80% de la demanda; factores de la evolución prevista entre 2019 y 2030

- Precio '19: el precio real de la electricidad al por menor (considerando un consumo de 2.500-5.000 kWh para los consumidores domésticos y de 500-2.000 MWh para las empresas) a partir del segundo semestre de 2019.

- Mezcla: el impacto de la transición en la mezcla real del país a su mezcla óptima estimada (Sección 3.2), suponiendo LCOEs que no han tenido cambios por la tecnología.

- Tecnología: el impacto de unos LCOE más bajos tanto para la solar como para la eólica asumidos entre 2019 y 2030.

- Capacidad: el impacto de disponer de un “mecanismo de capacidad”.

- Permisos de CO2: el impacto de asignar todos los ingresos públicos procedentes de la venta de permisos de CO2 a la reducción de los precios de la electricidad.

Nota: “empresas” se refiere a lo que Eurostat denomina “consumidores no domésticos”. Fuente: elaboración propia con datos de Eurostat.

(5) Reducir al mínimo el precio de la energía: la matriz energética óptima

Llegado este punto, la pregunta es obvia: si tan fácil resulta bajar el precio de la energía, ¿por qué no se hace? La respuesta es sencilla: el estado actual de la tecnología nos permitiría implantar un sistema de generación eléctrica compuesto exclusivamente por renovables (sin subvenciones), pero sería demasiado caro. En la Figura 5 se aprecia que los precios de la energía tienden a subir de manera prácticamente asintótica cuando la cuota de renovables en la matriz energética supera un umbral determinado. El motivo es el carácter variable de la generación con renovables, ya que, llegado ese punto en particular, únicamente se puede compensar mediante la sobreinstalación de capacidad de generación renovable.

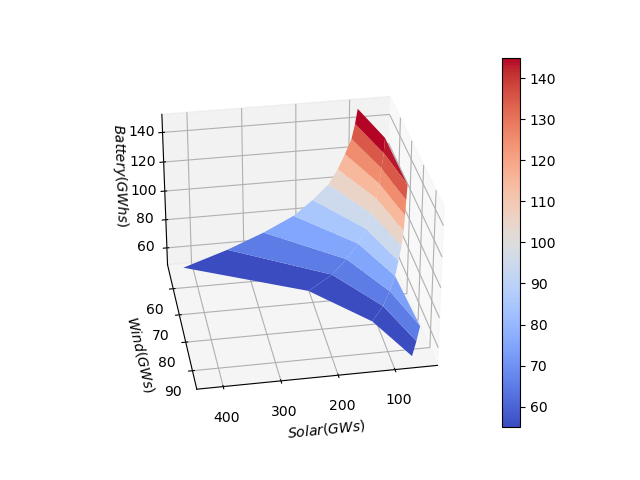

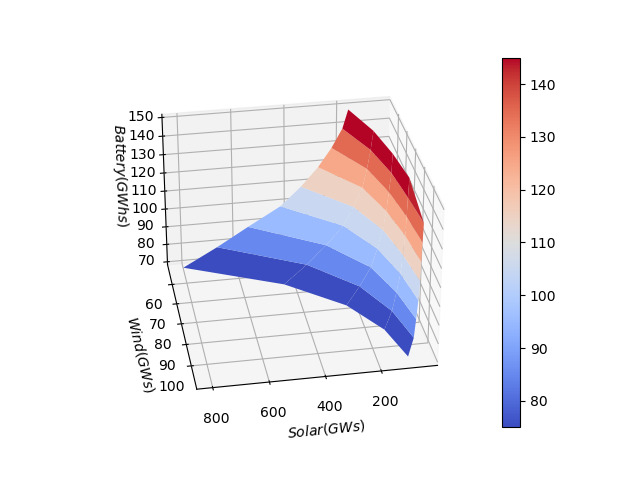

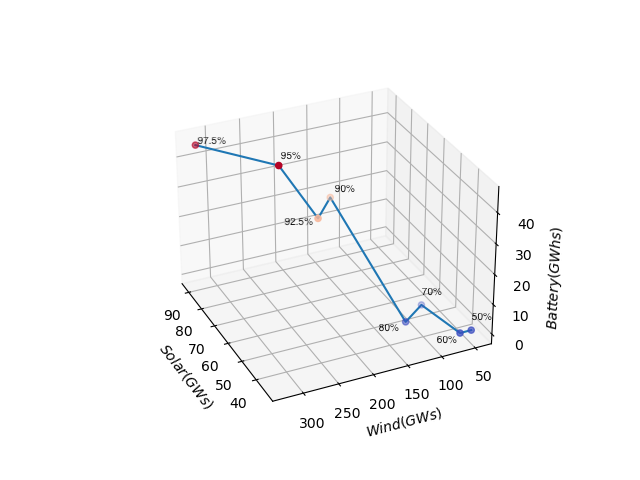

En ese sentido, constatamos que el mix energético que reduce al mínimo posible el precio de la electricidad es muy similar en todos los países, con la energía eólica (tanto marina como terrestre) como fuente principal de la electricidad (Figura 7). Las matrices óptimas de Francia y Alemania son sumamente similares. En el Reino Unido, la menor capacidad hidroeléctrica se compensaría con una mayor generación eólica. En España, en cambio, la contribución de la eólica sería mucho más baja que en los demás países debido a la contribución superior de la energía solar (la cual es relativamente barata gracias a unos factores de carga que, en comparación, son mayores).

Teniendo en cuenta que las TGCC representan mecánicamente la parte de la demanda no satisfecha por las renovables, se puede extraer la conclusión de que la capacidad instalada disminuiría a medida que fuese creciendo la cuota de renovables. Pese a ser una conclusión verídica, la relación entre ambos hechos no es lineal. Como se muestra en la Figura 8, todos los países están obligados a mantener en servicio una parte considerable de su capacidad de generación mediante TGCC –incluso en niveles de uso muy bajos– para asegurar la continuidad del suministro. Por ejemplo, para cubrir un 2,5% de la demanda con TGCC (que es un 95% menos que en una situación hipotética en la que las TGCC cubriesen el 50% de la demanda), seguiría siendo necesaria una capacidad de instalación que como mucho fuese un 10%-15% inferior, en función del país. Esta conclusión refuerza la necesidad de contar con un “mecanismo de capacidad” que ya hemos incorporado a nuestros cálculos del precio de la energía.

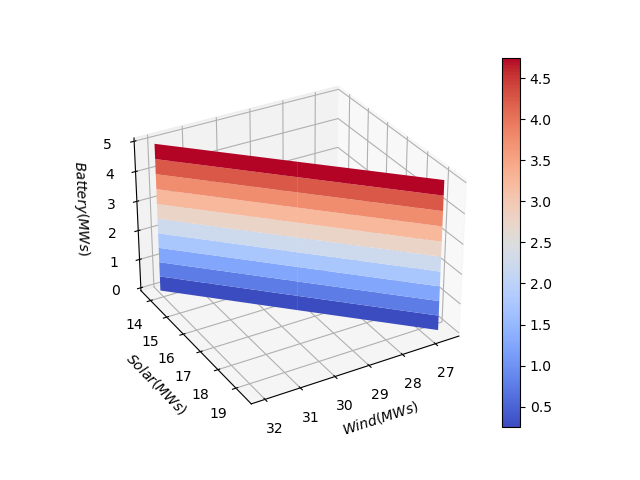

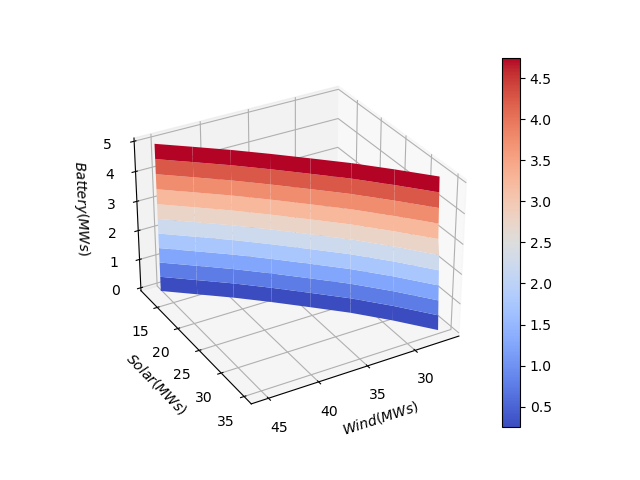

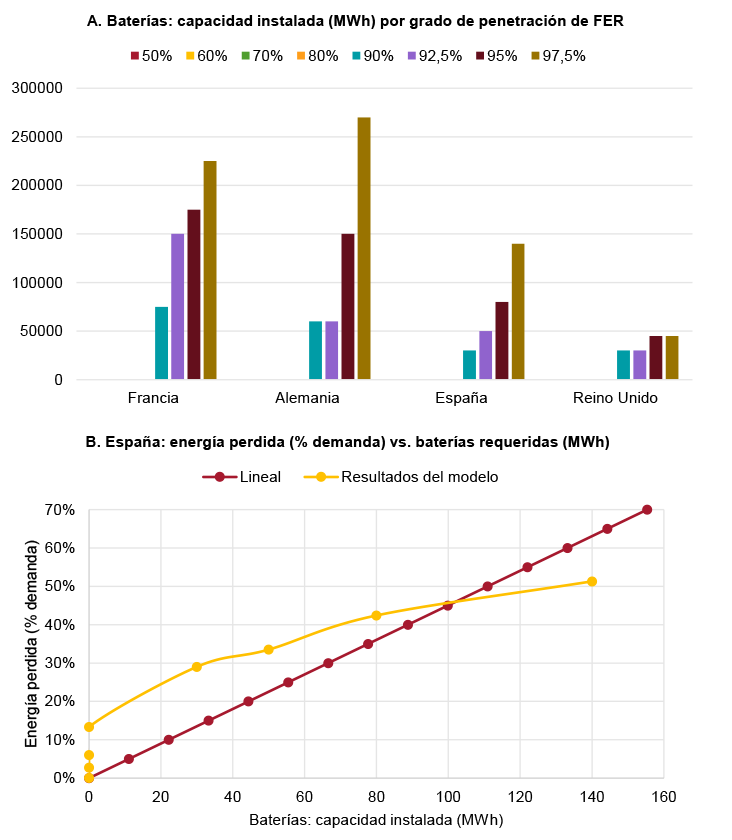

Otra observación interesante es que ninguno de los cuatro países examinados parece necesitar ningún tipo de almacenamiento de electricidad para un grado de penetración de renovables inferior al umbral del 80% (panel A del gráfico 9). En la Figura 7 se muestra que las pérdidas de energía difieren de un país a otro, desde el 13% de la demanda en España al 26% en el Reino Unido, para un supuesto en el que las renovables representasen el 80% de la demanda. Cabría esperar que las baterías instaladas fuesen proporcionales a la cantidad de energía perdida, pero no es así necesariamente. A la hora de decidir si instalar o no baterías, hay que encontrar un equilibrio entre el coste de instalación de las baterías requeridas y el coste de instalación de la capacidad renovable adicional (solar, eólica o ambas). En el panel B de la Figura 9 se muestran los resultados de ese punto de equilibrio para España (a título ilustrativo).

Figura 9. Baterías

(6) Inversión de capital necesaria para conseguir la matriz óptima

Las inversiones netas necesarias para que la penetración de las renovables llegue al 80% fluctúan entre el 4% en España y el 8,5% en Francia. Por lo general, esa inversión de capital será mayor cuanto menor sea la penetración actual de las renovables, y viceversa. Por ese motivo, el punto de partida es importante. En la Figura 10 se muestran nuestras estimaciones para las inversiones netas necesarias, definidas como la inversión bruta de capital menos la inversión ya comprometida en cada país.

(7) Los aspectos económicos de la transición energética: un análisis de coste-beneficio

En este apartado, llevaremos a cabo un análisis de costes y beneficios para valorar si la transición energética tiene sentido desde el punto de vista económico (para cada grado de penetración de las renovables entre el 50% y el 97,5% de la demanda).

En primer lugar, utilizando las tablas input-output de Eurostat por países para 2018 (las últimas disponibles), calculamos los aumentos de productividad empresarial por sector derivados de la reducción que vaticinamos en el precio minorista para las empresas. Como hipótesis se parte de que solamente cambian los precios de la energía y todo lo demás se mantiene constante. Del mismo modo, calculamos los incrementos en el poder adquisitivo de los hogares combinando los datos de consumo de las tablas input-output y el desglose del IACP de 2019 en cada país (obtenido también de Eurostat) y siguiendo los mismos pasos que antes, si bien aplicando ahora la reducción que prevemos en el precio minorista para los hogares.

En segundo lugar, sumamos el aumento en la productividad de las empresas y el incremento en el poder adquisitivo de los hogares para calcular la ganancia global para la economía en su conjunto a partir de la reducción en el precio de la energía, que presuponemos perpetua, en cada país.

Por último, calculamos el VAN de la transición energética por país y por grado de penetración de las renovables, parámetro que definimos como el valor actual de un ingreso permanente equivalente a los beneficios globales estimados con anterioridad para toda la economía, descontados a una tasa igual a la tasa de crecimiento real potencial de cada país (extraída de la base de datos WEO del FMI, a fecha de abril de 2023), y deducidas las inversiones netas necesarias para llegar a ese punto.

Por lo que respecta a los resultados (véase la Figura 11), la transición energética en el seno del sector de la generación eléctrica tiene sentido desde el punto de vista económico (VAN positivo) hasta un grado de penetración de las renovables en torno al 80%-90% de la demanda para la mayoría de los países. Para España, en cambio, nuestros resultados señalan que podría seguir siendo el caso para un grado de penetración de las renovables de hasta el 95% de la demanda.

(8) ¿Qué ocurre con el “último tramo”?

Algunos lectores –sobre todo los más preocupados por el cambio climático y más partidarios de la descarbonización que de la reducción al mínimo de los costes energéticos– podrían plantearse qué cabe hacer con el “último tramo”, es decir, con el último 10% de la demanda para el que la electrificación resultaría demasiado costosa (véase la Figura 11).

La respuesta es que, muy probablemente, sí se podría hacer algo. En primer lugar, el paso del tiempo de por sí podría hacer una parte del trabajo, puesto que vaticinamos que los costes de la energía solar y eólica seguirán cayendo después de 2030. En segundo lugar, la respuesta de la demanda (quizá incluso remunerada bajo el paraguas de un “mecanismo de capacidad”) también podría tener más peso, una situación que no nos hemos planteado en nuestro análisis. Y, en tercer lugar, hay un puñado de tecnologías distintas que también podrían tener una función residual, por ejemplo, soluciones temporales como la ampliación de la vida útil de centrales nucleares plenamente amortizadas o incluso tecnologías “caras” como el hidrógeno verde o el biogás, siempre que sean competitivas a medida que vaya aumentando el coste de instalar renovables adicionales.

Conclusiones de política económica

A modo de conclusión, de nuestro análisis se desprenden las siguientes ocho conclusiones de política económica.

En primer lugar, ante el estado actual y previsto de la tecnología, la transición energética tiene sentido desde el punto de vista económico, sea cual sea nuestra postura que uno tenga en el debate sobre el cambio climático.

En segundo lugar, pese a que resulta obvio que una subida de precio del CO2 (como se prevé en AIE, 2021; REGRT-E, 2022b; y NGFS, 2021) aceleraría la transición energética al hacer menos competitivo el precio de los combustibles fósiles frente al de las tecnologías renovables con el paso del tiempo, nosotros demostramos que no es necesaria una subida real exógena en el precio del CO2 para que la transición energética siga adelante. Al contrario, es posible que la reducción de los costes de las energía solar y eólica acabe cumpliendo el mismo cometido, incluso suponiendo una evolución lateral en el precio real del gas natural (CO2 incluido) a lo largo del tiempo.

En tercer lugar, damos respuesta a todas las inquietudes derivadas del carácter intermitente de las tecnologías renovables, y en especial la solar, incluyendo de manera explícita en nuestros cálculos los costes de las pérdidas de energía y del almacenamiento (en forma de baterías).

En cuarto lugar, en vista del estado actual y previsto de la tecnología, el mix energético óptimo estimado (es decir, el que reduce al mínimo posible el precio mayorista de la energía) en 2030 se caracteriza en líneas generales por una proporción de renovables en torno al 80%-90% de la demanda (95% en el caso de España). Cabe destacar que esa cuota podría ir creciendo con el tiempo conforme sigan bajando los costes de la solar y la eólica después de 2030.

En quinto lugar, instalar baterías solamente tiene sentido desde el punto de vista económico si la cuota de renovables supera el umbral planteado para la estimación del mix energético óptimo, lo que indica que la sobreinstalación de renovables podría ser una alternativa más barata que el almacenamiento hasta llegar a ese punto.

En sexto lugar, las autoridades deberán asegurarse de mantener en servicio una parte de sus centrales de ciclo combinado, con independencia de su escasa utilización, como respaldo del sistema a través de un “mecanismo de capacidad” u otra medida similar.

En séptimo lugar, siempre que la transición energética se base en tecnologías renovables maduras como la solar fotovoltaica a escala comercial y la eólica terrestre, no hay motivo para pensar que la transición energética no vaya a ser financiada en su mayor parte, cuando no en su totalidad, el propio sector privado. En cualquier caso, cualquier desviación de este planteamiento a través de la inclusión de tecnologías menos maduras en la matriz energética (por ejemplo, el hidrógeno verde o el biogás; véase la Figura 1) incrementaría el precio minorista real de la energía frente al que hemos calculado nosotros, por lo que podría hacer falta más financiación del gobierno o más subvenciones públicas.

Por último, la descarbonización podría no llegar a buen puerto sin un amplio compromiso de la ciudadanía, por lo que, en un contexto de fuerte polarización (Herold, Joachim, Oteni, & Vorländer, 2023), las autoridades deberían dejar a un lado la retórica del catastrofismo climático empleada de forma generalizada hasta la fecha como justificación de las políticas de descarbonización y sustituirla por el objetivo de reducir al mínimo posible los costes energéticos, echando mano de las tecnologías más competitivas disponibles. Las políticas resultantes deberían incluir el aprovechamiento de cualquier ingreso público procedente de la venta de derechos de emisión de CO2 para reducir el precio minorista de la energía (como ya hemos tenido en cuenta en nuestro análisis). Y lo que es más importante, las políticas basadas en esta nueva retórica llevarán en última instancia a la descarbonización de la economía del mismo modo que las que emanan de la retórica actual, pero por su naturaleza servirán para mejorar el bienestar al conseguirlo al mínimo coste posible.

Bibliografía

ENTSO-E (2022a), TYNDP 2022 Scenario Building Guidelines | Version. April 2022 (entsos-tyndp- scenarios.eu)

ENTSO-E (2022b), European Resource Adequacy Assessment 2022 | Annex 1 – Input Data & Assumptions (azureedge.net)

Hannon & Nixon (2022), Can the clean energy transition boost global growth? (spe.org.uk)

Herold, Joachim, Oteni, & Vorländer (2023), TUD_MIDEM_Polarisationsstudie_ENG_AK09.indd (forum-midem.de)

IEA (2021), Net Zero by 2050 – Analysis - IEA

IPCC (2023), AR6 Synthesis Report: Climate Change 2023 — IPCC

IRENA (2019), Future of wind (irena.org)

Lazard (2023), 2023 Levelized Cost Of Energy+ | Lazard

Murray (2023), BESS costs could fall 47% by 2030, says NREL (energy-storage.news)

NGFS (2021), NGFS Scenarios Portal

Oxford Net Zero (sf), What is Net Zero? - Net Zero Climate

Pisani-Ferry (2021), Climate policy is macroeconomic policy, and the implications will be significant | PIIE

Pütgen & Bamberger (2021), Electricity: humanity’s low-carbon future (worldscientific.com)

Systems Change Lab (2022), State of Climate Action 2022 | Climate Action Tracker

The Economist (2023), How misfiring environmentalism risks harming the world’s poor (economist.com), 29/VI/2023 US Department of Energy (2021), 2030 solar cost targets | Department of Energy

[1] Las opiniones vertidas en este ensayo son de los autores y no representan las que sobre estos temas puedan tener aquellas instituciones con las que los autores tengan (o hayan tenido en el pasado) una relación profesional, incluyendo al Grupo Banco Mundial.