Tema

En un contexto de estancamiento secular, la política monetaria ha llegado a su límite. ¿Hay que aplicar una dosis fiscal superagresiva o el paciente está mejor de lo que pensamos?

Resumen

El año 2015 fue un año de crecimiento decepcionante y el 2016 parece que va a ser peor. La crisis mundial iniciada en EEUU en 2008 ha traído una Gran Recesión y una época de estancamiento global, pese a la aplicación de una política monetaria históricamente expansiva. Las presiones deflacionarias son muchas. La recuperación en EEUU está siendo muy lenta, la Eurozona ha tenido que devaluar el euro para evitar un infarto, China sufre ahora los efectos secundarios del shock de adrenalina que tuvo que inyectar en 2009, Rusia y Brasil se han contagiado del mal chino y Japón está prisionero en el geriátrico con el único consuelo de que quizá pronto Europa le haga compañía. Al ver esta radiografía, la tesis del estancamiento secular coge cada vez más fuerza. Si se confirma, habrá que aplicar un estímulo fiscal extraordinario apoyado sobre financiación monetaria. Pero después de realizar una primera resonancia magnética –más al detalle aunque todavía exploratoria– puede haber síntomas positivos provenientes de la nueva economía que todavía no sabemos identificar.

Análisis

El año 2015 fue un año duro para la economía mundial. El débil crecimiento en Europa, el estancamiento de Japón, la desaceleración de China y el desplome de muchos emergentes, sobre todo de Rusia y Brasil, hicieron que se registrase el crecimiento más bajo y el menor volumen de comercio internacional desde la crisis financiera global. Con la llegada de 2016 ya estamos en el octavo año desde el infarto de la recesión de 2008-2009 y, pese a la aparente recuperación de los últimos años, la economía mundial sigue en la unidad de vigilancia intensiva (UVI) y los doctores (los economistas de más prestigio) no saben qué hacer para recuperar al paciente. La radiografía a primera vista muestra signos preocupantes: elevada deuda, peligro de deflación, guerra de divisas, contracción del negocio, problemas de confianza, tensiones comerciales y aumento de los riegos geopolíticos.

Pero empecemos por el principio. Muy pronto después de empezar la crisis –cuando Lehman Brothers fue a la quiebra y el crédito mundial se paralizó hasta el punto de que Alistair Darling, el ministro de economía británico, llegó a decir que “estuvimos muy cerca de ir a los cajeros y no encontrar dinero”–1 los médicos se dieron cuenta que el infarto era solo el síntoma de una enfermedad letal no vista desde los años 30 del siglo pasado. Al enfrentarse con una dolencia tan rara y mortal, al igual que en la serie de House, llamaron rápidamente a los especialistas de enfermedades poco comunes.

Fue en este momento que surgieron dos figuras: Ben Bernanke y Gordon Brown. El primero, entonces gobernador de la Reserva Federal (FED), es un experto en la Gran Depresión de los años 30; y el segundo, ex primer ministro británico, fue quien se encargó de hacer de Londres el centro financiero mundial a finales del siglo XX. Para Brown el diagnóstico estaba claro: los bancos habían dado demasiado crédito y se habían endeudado hasta el cuello. Solución: recapitalizar (es decir, nacionalizar) la banca y aplicar un programa keynesiano a nivel planetario para evitar la muerte del paciente. Un shock de adrenalina pura.

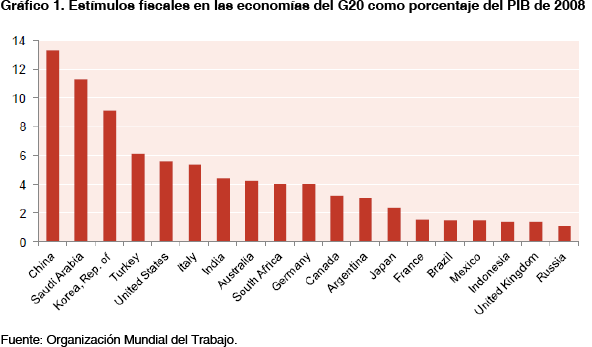

Los líderes de las potencias que componen el G20, el nuevo consejo creado para salvar la economía mundial, le hicieron caso y en 2009 casi todos los países, desde EEUU hasta Australia (incluyendo España), aplicaron políticas de estímulo. Paradójicamente, los países menos keynesianos fueron Brasil y Francia, cuyos programas no llegaron al 2% del PIB, mientras que los más agresivos fueron Alemania, que llegó al 4%, EEUU e Italia que superaron el 5% y, sobre todo, Corea del Sur y China que aplicaron ultrapotentes dosis del 9% y 13% del PIB, respectivamente.2 En esta fase las economías exportadoras fueron las que aplicaron un estímulo mayor. Tenían más que perder.

Expansión cuantitativa

La adrenalina funcionó. La economía mundial se recuperó a finales del 2009 y 2010, pero Bernanke no las tenía todas consigo. Como experto en la materia, sabía que un infarto de este tipo suele traer una fase de deflación y depresión que hay que evitar. Es por eso que desde el principio la FED, en coordinación con el Banco de Inglaterra, bajó los tipos de interés hasta cero y empezó a aplicar una nueva medicina: la expansión cuantitativa (quantitative easing en inglés). Como con muchos fármacos, el nombre es abstracto pero en realidad el método consiste en imprimir dinero para estimular la inversión y el consumo. ¿Cómo se consigue? En teoría, muy fácil, el banco central imprime billetes (o en este caso crea dígitos) para comprar activos a los bancos (bonos del tesoro o paquetes de hipotecas, por ejemplo) y estos usan la liquidez para prestarle de nuevo a sus clientes y así estimular la actividad económica.

Esta medicina, inventada en Japón a principios de los años 2000 para luchar contra la deflación sin mucho éxito hasta el momento, se aplicó por primera vez en EEUU a finales de 2008 (QE1), justo después del infarto de Lehman, en una dosis de 600.000 millones de dólares (lo que equivaldría al 60% del PIB español). En 2010 la economía mundial parecía recuperarse, pero el paciente cogió la “fiebre griega”, recayó, y a finales de 2010 Bernanke aplicó otra dosis (QE2) de 600.000 millones de dólares. Los problemas en la zona euro y la lenta recuperación de la economía estadounidense en los años 2011 y 2012 incluso requirieron un QE3, primero en “pastillas” mensuales de 40.000 millones y después de 85.000 millones de dólares. Si en nuestro símil, subir tipos es salir de la UVI, esta posibilidad se veía muy lejana en la primera mitad de 2012. España –demasiado grande para caer pero también para ser rescatada– estaba a punto de ser operada y la cosa pintaba mal. Pero apareció otro especialista, Mario Draghi, el presidente del Banco Central Europeo, y milagrosamente, actuando más con la psicología que con el bisturí, salvó el euro, la segunda moneda reserva o, lo que es lo mismo, el segundo pulmón de la economía mundial.

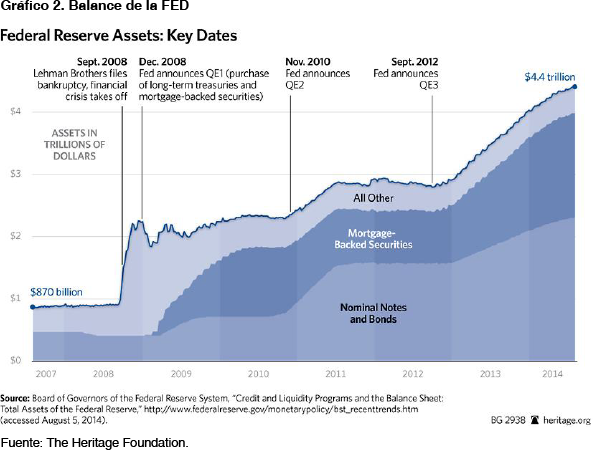

Aun así, la dosis de QE de la FED tuvo que aumentarse porque el dinero no llegaba a la economía real. Los bancos recibían mucha liquidez, pero la usaban para reducir su deuda (desapalancar) o para comprar activos tanto en la bolsa norteamericana o en las bolsas y los mercados de renta fija de los países emergentes, que durante esta fase estaban creciendo mucho, en parte por el crecimiento de China, que aumentaba los precios de las materias primas (las commodities), pero también por el efecto secundario positivo que traía toda esta nueva liquidez proveniente de la FED. Durante esta época las monedas de los emergentes se apreciaron enormemente, hasta el punto de que Guido Mantega, ministro de Finanzas brasileño, llegó a decir que EEUU había empezado una “Guerra de Divisas”. Es decir, el dinero no se quedaba en EEUU, se iba donde había una rentabilidad mayor, produciendo nuevas burbujas. Para evitar esto, la propia FED empezó a comprar deuda directamente del Tesoro norteamericano. Así se evitaba la intermediación de los bancos. Al tener en la FED su comprador de última instancia, el Tesoro norteamericano se permitió el lujo de gastar durante cuatro años seguidos (2009-2012) la friolera de más un billón de dólares por año. Incluso Keynes se hubiese asustado con estas cifras. La balanza de activos de la FED pasó de 700.000 millones a casi 4.5 billones de dólares de 2008 a 2014, y más de la mitad de esa suma es deuda pública.3

En Europa, en cambio, después de la quiebra de Grecia en 2010 esta política monetaria y fiscal ultraexpansiva se veía con mucha aprensión. Como dijo Jean-Claude Trichet, el predecesor de Draghi en el BCE, “es hora de que todos nos apretemos el cinturón”.4 En el Viejo Continente, bajo el liderazgo de Alemania, imperaba la escuela austriaca de Hayek, según la cual una crisis de deuda no se puede resolver con más deuda. Además, todavía pesaban muchos las lecciones aprendidas en los años 70 cuando los bancos centrales nacionales ejercían de prestamistas de última estancia para sus tesoros y la inflación se comía el poder de compra de los ciudadanos. Es por algo que el Tratado de Maastricht le impide al BCE comprar deuda de los tesoros de los países del euro. La creencia, tantas veces articulada por Jens Weidmann, gobernador del banco central alemán, es que el paciente se vuelve adicto a la droga y después es muy difícil sacársela.5 El caso de Japón sería paradigmático en este sentido.

Estancamiento secular

La droga por ahora parece que ha funcionado. La política expansiva norteamericana ha generado unas tasas de crecimiento mucho mayores que en Europa. Sin embargo, si se analizan todas las recesiones desde la Segunda Guerra Mundial, ésta ha sido de las recuperaciones más débiles. En los últimos cinco años EEUU ha crecido de media algo más de un 2%, una cifra muy por debajo de las expectativas. El desempleo ha bajado de un 10% a un 5%, pero la tasa de participación en el mercado laboral está en un 63%, un nivel no visto desde los años 70. Esto ha llevado a Larry Summers, el que fuera secretario del Tesoro con Clinton y asesor de Obama, a desarrollar la tesis del “estancamiento secular”.6 Pese a estar los tipos nominales (y reales) por los suelos y aplicar múltiples dosis de QE, la economía no acaba de arrancar. ¿Por qué? Desde el punto de vista teórico lo que habría ocurrido es que el tipo de interés de equilibrio en la economía habría bajado tanto que las políticas monetarias ultraexpansivas no serían suficientes para estimular la demanda. La implicación a largo plazo sería que se habría entrado en una dinámica en la que el crecimiento sólo se puede conseguir generando burbujas que, como posteriormente estallan, dejan a la economía maltrecha.

Summers aporta cuatro razones para explicar el estancamiento actual. La primera es la creciente desigualdad (exacerbada con QE), que hace que el porcentaje de ahorro de la economía sea mayor, ya que las clases altas gastan proporcionalmente mucho menos que las bajas. La segunda es la percepción de que el crecimiento va a ser menor por el envejecimiento de la población, la reducción del mercado laboral y la baja productividad, y todo esto desincentiva la inversión. La tercera es un marco regulatorio financiero más restrictivo, lo que lleva a una mayor incertidumbre, y por lo tanto a menos riesgos en la inversión. Finalmente, la cuarta tiene que ver con la aparición de nuevas tecnologías, la robotización y la consecuente menor demanda de bienes de capital. Facebook simplemente necesita menos maquinaria y menos trabajadores que General Motors.

Si este es el cuadro médico, ¿cómo sacamos a la economía mundial de la UVI? Siempre se dice que si se les hace una pregunta a tres economistas, se obtendrán cinco respuestas. Algo parecido está pasando entre los grandes especialistas de la macroeconomía, sobre todo porque la hipótesis de Summers no es falsable (en términos Popperianos), y por lo tanto el debate no se puede cerrar mirando a los datos. Para Summers, y sus defensores como Paul Krugman, la respuesta es clara. Los mercados están pidiendo a gritos que los gobiernos gasten. Los tipos de interés de los bonos del tesoro están en mínimos históricos (muchos de ellos en negativo) y, por lo tanto, lo que se necesita ahora mismo es inversión pública que estimule a corto plazo la actividad económica y que mejore a largo plazo los niveles de productividad. Mariana Mazzucato comparte esta misma línea de pensamiento. En su libro El Estado emprendedor7 demuestra que históricamente ha sido siempre el Estado el que ha tomado el riesgo de invertir en los sectores que han producido alta innovación y productividad. Sillicon Valley no sería nada sin Internet y GPS, invenciones que salieron del sector público.

Para que este estímulo fiscal no aumente el endeudamiento del Estado, que ya está cerca del 100% del PIB tanto en EEUU como en muchos países europeos, la solución sería financiar este gasto a través del banco central. Este tipo de expansión cuantitativa para el pueblo (People’s QE) está teniendo cada vez más partidarios. El nuevo líder laborista británico Jeremy Corbyn la ha incluido en su programa. A Yannis Varoufakis le parece una gran idea. Incluso Olivier Blanchard, el que fuera hasta hace poco economista jefe del FMI, la ve con buenos ojos.8 Este tipo de QE del pueblo no sería muy diferente al QE centrado en la compra de bonos del tesoro aplicado por la FED y el Banco de Inglaterra. Pero sí que habría dos diferencias importantes. El gobierno y no el banco central decidiría cuánta financiación monetaria se realiza y a qué se dedica, anulando así la independencia del banco central. Y los bonos del tesoro en el balance del banco central se eliminarían. O sea, esa deuda se esfumaría.

Los límites de la política monetaria

Lógicamente, este tipo de propuestas asustan a los liberales y conservadores. Hay dos temores concretos. Uno, que la expansión cuantitativa para el pueblo difumine la separación entre política monetaria y fiscal, es decir, que el banco central se convierta en un títere del tesoro, y, dos, que eso al final lleve a una inflación incontrolable. Economistas respetados como George Magnus, asesor de UBS, y Claudio Borio, del Banco de Pagos Internacionales (BIS), avisan que si al final es el gobierno quien imprime dinero para comprar infraestructura y estimular la economía entraríamos en una dinámica peligrosa. Si el gobierno invirtiese en un proyecto de infraestructura que no fuese rentable, no lo abandonaría, simplemente seguiría imprimiendo dinero para seguir financiándolo y mantener esos empleos que al final valen votos. La historia de la economía mundial está repleta de gobiernos que usaron la maquinilla del dinero para mantener a la población activa y contenta por un tiempo para después ver como a largo plazo la inflación destrozaba su país. Para estos autores, si el gobierno quiere estimular que lo haga, pero que deje que el banco central se ocupe de lo suyo: la estabilidad de precios y los mercados.

Adair Turner, ex presidente de la agencia para la regulación financiera del Reino Unido (FSA, por sus siglas en inglés), comparte la preocupación de Magnus y Borio, pero indica que la situación es tan grave y excepcional que en esta ocasión hay que romper los tabúes de la profesión y tomar el riesgo de financiar monetariamente la deuda pública. ¿Qué quiere decir esto? Que el banco central le daría crédito o le compraría bonos al gobierno, y éste nunca le tendría que devolver esa deuda. Eso sí, en la propuesta de Turner, el banco central mantendría su independencia. Le indicaría al gobierno cuánto hay que estimular para generar la demanda apropiada, y éste gastaría ese dinero en estímulos varios (bien en gasto o reduciendo impuestos). Para Turner, la financiación monetaria del déficit no es un problema técnico. Se puede hacer sin problemas, y no tiene por qué acabar en hiperinflación. Al final es una cuestión política y de manejo de las expectativas. En sí, la inflación siempre es un fenómeno que depende de las percepciones. Si se convence a los agentes económicos que este mecanismo especial es transitorio y cuenta con el marco regulatorio necesario para evitar que los políticos lo manipulen, entonces no habrá problema.9

Sin embargo, hay que recordar que la idea original del QE del pueblo viene de Mark Blyth, Erik Lonergan y Simon Wren-Lewis,10 y ellos también abogan por mantener la independencia del banco central. Institucionalmente su propuesta es más conservadora que la de Corbyn, pero mucho más radical en su contenido. La única solución para reavivar la economía y luchar contra el espectro de la deflación es que el banco central transfiera dinero a todas las cuentas bancarias para que la gente pueda gastar ese dinero. Esta operación no sería muy distinta al QE usado hasta ahora. Solo que en vez de darle el dinero a los bancos, iría directamente a sus clientes. El banco central decidiría en todo momento de forma independiente cuánta cantidad ofrece. Según ellos, una transferencia del 3% del PIB supondría un crecimiento de la economía del 1%, ya que se estima que los hogares gastan un tercio de lo que ganan. Estas transferencias serían más efectivas y menos costosas que el QE original, que asciende hasta el 20% del PIB.

Que el banco central regale dinero suena a fantasía, pero la situación de la economía mundial es tan frágil que, como en la serie House, los doctores están dispuestos a probar cualquier remedio, con el consecuente riesgo de matar al paciente. Durante mucho tiempo en Frankfurt se decía que la expansión cuantitativa anglo-norteamericana era una temeridad, y al final el BCE ha tenido que copiar la receta. Mario Draghi está aplicando “pastillas” mensuales de 60.000 millones de euros para que la zona euro no caiga en deflación. Pero la cosa no acaba aquí. Mientras en Europa seguimos a regañadientes los pasos de los especialistas anglosajones, estos están ingeniando nuevos experimentos. El economista jefe del Banco de Inglaterra, Andy Haldane, es más atrevido incluso que Blyth. El banco central podría transferir dinero a los ciudadanos, pero ¿qué pasa si estos se asustan por estas medidas tan drásticas y en vez de gastar el dinero lo ahorran? Hipotéticamente, la solución, según él, sería eliminar el dinero metálico y aplicar tipos de interés negativos sobre las cuentas de ahorro. Solo así se conseguiría que la gente gaste el dinero.11

Ésta sería una medida extrema. La historia dice que el uso del dinero metálico (aunque sólo represente un 3% de la masa monetaria) es un vínculo importante entre los ciudadanos y el Estado. Si alguien realmente quiere infundir pánico entre la población, ésta sería la manera de hacerlo. Por eso mismo es improbable que se aplique, aunque en países con poblaciones pequeñas y muy cohesionadas como Suecia y Dinamarca la posibilidad de eliminar el dinero metálico está cogiendo cada vez más fuerza. Sobre todo con el objetivo de eliminar la economía informal. Sea como fuere, que el economista jefe del Banco de Inglaterra lo proponga demuestra que estamos llegando a los límites de lo que puede hacer la política monetaria y ante un período de desconcierto generalizado que puede propiciar la introducción de políticas que antaño se consideraban indefendibles. Tal es el caso que Martin Wolf, editor económico del Financial Times, y uno de los economistas más influyentes del mundo, cree que para evitar futuras crisis crediticias devastadoras lo mejor es eliminar el sistema de reserva fraccionaria, es decir, prohibir que los bancos comerciales emitan dinero para que sólo lo pueda hacer el banco central.12 Una propuesta ciertamente radical, que curiosamente Suiza, el país del dinero, va a someter a referéndum.

Shock tecnológico positivo

Contrarrestando las tesis y soluciones de Summers y Turner, hay muchos economistas que piensan que las autoridades deberían admitir públicamente que no tienen una receta mágica para salvar a la economía. Además, acto seguido, deberían dejar de intervenir, desregular y permitir que los precios se ajusten por sí solos. Si eso significa otro período de recesión, deflación y desempleo, que así sea. A veces la única manera de superar una adicción es a través de un doloroso período de abstinencia. Este es el tratamiento preferido por la escuela austriaca y por los economistas preocupados más por la oferta que la demanda como Martin Feldstein y John Taylor.13 Para ellos, los tipos de interés tan bajos y el sobreendeudamiento del Estado están desincentivando la inversión por la incertidumbre que esto genera a corto plazo (no es normal tener tipos tan bajos durante casi una década) y la muy posible subida de impuestos para reducir la deuda pública que conlleva a largo plazo. Desde este punto de vista, lo mejor sería volver a tener unos tipos de interés normales. En parte, la FED está de acuerdo con esta interpretación. Es por eso que ha subido los tipos, señalando así que EEUU ha salido por fin de la UVI.

Economistas mucho menos conocidos, como Diane Coyle,14 apoyan en parte esta hipótesis, pero desde una perspectiva muy diferente. Coyle declara que con la llegada de Internet y las nuevas tecnologías es mucho más difícil medir el PIB de los países y, por lo tanto, quizá, estemos creciendo mucho más de lo que pensamos. La realidad es que nuestros estadísticos siguen midiendo el PIB como a finales de la Segunda Guerra Mundial cuando la nueva economía tiene una fisionomía muy diferente. Tal es así que en muchos casos la recogida de información se hace muy complicada. Hay muchos trabajos nuevos como programador de videojuegos o community manager, por ejemplo, que todavía no tienen una casilla propia en el listado oficial de profesiones. La cosa se complica todavía más a la hora de calcular el output (la producción) yproductividad de estas profesiones. En el sector industrial es más fácil medir lo que se puede producir en una hora. El resultado suele ser tangible. Desde una tuerca hasta un coche. En el sector de los servicios, y sobre todo en las profesiones de la economía nueva ligadas a Internet y las nuevas tecnologías, calcular la unidad de producción es más complejo. Un abogado puede cobrar 100 euros la hora y una diseñadora de páginas web 20 euros, pero todos sabemos que el resultado de esa hora de trabajo puede variar mucho según el profesional que contratemos.

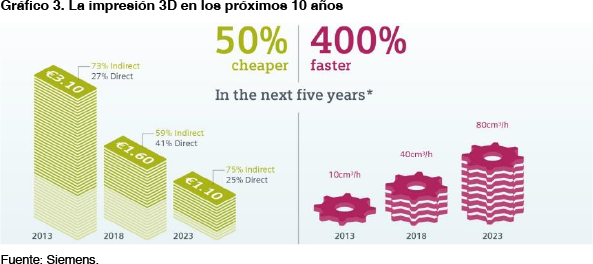

Lo cierto es que si sometemos la economía mundial a una resonancia magnética del siglo XXI y no solo a una radiografía, propia del siglo XX, empezamos a descubrir que quizá estemos ante un cuerpo mutante: la cuarta revolución industrial. Las nuevas tecnologías están transformando la actividad económica. Pensemos en todos los productos, materiales y documentos que antes se transportaban físicamente y ahora se envían de manera digital. Estadísticamente, el comercio mundial está decreciendo (y eso preocupa a muchos), pero es muy probable que el intercambio de servicios intangibles esté aumentando y que en la mayoría de los casos no se esté midiendo bien. Toda la información digital e inteligencia artificial que se intercambia, por ejemplo, en una transnacional no pasa por aduanas y nadie la registra, pero eso no quiere decir que no se esté produciendo. La reducción del transporte físico, fenómeno que en parte podría explicar la caída en el precio del petróleo, es una tendencia global que sólo va ir en aumento con la comercialización masiva de las impresoras 3D.15 Hoy muchos consumidores ya no realizan las compras físicamente. Desde comprar un billete de avión, a unos zapatos a una batidora. Todo se hace vía Internet. ¿Alguien ha calculado los beneficios en productividad y bienestar que esto trae consigo? Por ahora no. Los precios pueden estar muy bajos porque falta demanda, pero también puede ser que, en parte, hayan bajado porque la competencia impulsada por Amazon y Alibaba produce una sobreoferta mayúscula.

La denominada economía cooperativa moderna entre pares es criticada por los sectores tradicionalmente dominantes. Los taxistas se oponen a Uber y los hostales y hoteles luchan contra Airbnb. Dicen que les quitan clientela. Que el mercado es un juego de suma cero, y que el cliente que usa esos servicios es un cliente perdido. Pero quizá si no hubiese esos servicios no se produciría ese consumo. Hay familias numerosas que nunca podrían permitirse un hotel en Marbella o París, pero sí que están dispuestas a alquilar un apartamento por Airbnb, porque es más barato y más cómodo, y si tienen suerte el anfitrión les enseña la ciudad gratis. Estadísticamente, sin embargo, ese consumo en muchos casos no está registrado ya que muchos ofertantes de Airbnb todavía no declaran sus beneficios. Al igual que ha pasado con el consumo de la música, pasa un tiempo hasta que la nueva competencia transforma el sector y las estadísticas capturan ese cambio. Al principio plataformas de intercambio de música como BitTorrent eran alegales. El consumo aumentó enormemente pero los beneficios del sector no paraban de caer. Entonces la industria discográfica inició una campaña denunciando que estas plataformas iban a acabar con el sector, pero al final se ha producido todo lo contrario. Hoy Spotify ofrece legalmente (casi) toda la música del mundo por 10 euros al mes. Nunca se ha escuchado tanta música por tan poco dinero. Y lo mismo está pasando con Netflix y el audiovisual.

Aunque autores como Robert J. Gordon lamentan que las innovaciones de nuestros días (nuestro móvil y sus aplicaciones) no tienen el poder de transformación y el potencial de productividad que tuvieron la electricidad, el teléfono, el gas, el sistema de alcantarillado y el aire acondicionado entre 1870 y 1940,16 es probable que mucha de la productividad, y del aumento del PIB y del bienestar que proporcionan las nuevas tecnologías todavía no sean entendidos, y por lo tanto medidos, adecuadamente. El poder consultar en cualquier sitio y a cualquier hora cualquier duda a Google, poder comprar prácticamente cualquier bien o servicio por Amazon, comunicarse con el otro lado del planeta vía WhatsApp o Skype y aprovechar los tiempos muertos del autobús, tren o metro para entretenerse o formarse –y todo eso a un precio accesible para los 2.600 millones de usuarios de smartphones (móviles inteligentes) que hay hoy y los más de 6.000 millones que se esperan para 2020–17 está transformando en gran medida la economía mundial. Por lo tanto, la tesis del estancamiento secular tiene muchos factores estructurales que la respaldan, entre otras cosas el envejecimiento, el endeudamiento excesivo, la caída en la inversión y la desigualdad, pero quizá el consumo, la productividad y el crecimiento mundial sean mayores de lo que nos dicen los números.

Conclusiones

No hay duda de que estamos viviendo una era de gran incertidumbre. La crisis financiera iniciada en EEUU en 2007 y 2008 ha traído una Gran Recesión y una época de estancamiento global que preocupa a muchos. Las presiones deflacionarias son muchas. Por lo tanto, el paciente está todavía convaleciente. Con esta radiografía en las manos, la tesis del estancamiento secular se ve reforzada. Aun así, después de realizar una primera resonancia magnética –más al detalle aunque todavía exploratoria, eso sí– puede haber síntomas positivos que por ahora se están obviando.

La bajada del precio del petróleo es mala para algunos, pero buena para la gran mayoría. El sobreendeudamiento es una losa, pero en épocas pasadas se ha reducido vía crecimiento, inflación y reestructuración de la deuda. China y Japón tienen sociedades jerarquizadas y clientelares que pueden absorber una reestructuración de la deuda más fácilmente. EEUU, por su parte, tiene un marco regulatorio que favorece la reestructuración rápida. No está escrito que Europa no pueda hacer lo mismo. La desigualdad también se puede revertir. Que haya llegado a la agenda del debate político tanto en EEUU como Europa ya es un hecho positivo. Por el momento, más que una nueva dosis ultrapotente de política fiscal, lo que se necesita es reestructurar la deuda (la FED y el BCE tienen la posibilidad de hacerlo) y reducir la desigualdad mejorando la educación y fomentando la meritocracia y la competencia. La política fiscal debe mantenerse estable. No es cuestión de gastar más o menos. Se trata de gastar lo mismo, pero de manera más eficiente y mejor repartido.

Finalmente, la desmaterialización de la economía con la llegada de Internet y las nuevas tecnologías puede hacer que estemos ante un shock tecnológico deflacionario que ahora mismo nos preocupe en exceso porque todavía no podemos medirlo adecuadamente pero que en sí está generando unos niveles de productividad y bienestar que a la larga van a traer beneficios importantes para todas las capas sociales. Eso sí, habrá que realizar más resonancias magnéticas y más estudios para comprobar que eso es verdad. Si al final no es así, habrá que ponerse en las manos de los House monetarios más frikis de nuestros tiempos y aplicar el último remedio: financiación monetaria masiva del gasto público.

Miguel Otero Iglesias

Investigador principal, Economía Europea y Mercados Emergentes, Real Instituto Elcano | @miotei

1 The Independent, “Alistair Darling: We were two hours from the cashpoints running dry”, 18/III/2011.

2 ILO-IILS (2011), “A Review of Global Fiscal Stimulus”, Discussion Paper Series No. 5. Hay que señalar aquí que estos estímulos no incluyen los estabilizadores automáticos, mayores en Europa que en el resto de países.

3 E. Yardeni. y M. Quintana (2016), “Global Economic Briefing: Central Bank Balance Sheets”, 13/I/2016.

4 J.-C. Trichet (2010), “Stimulate no more – it is now time for all to tighten”, Financial Times, 22/VII/2010.

5 Der Spiegel, “The Bundesbank against the World: German Central Bank Opposes Euro Strategy”, 27/VIII/2012.

6 L. Summers (2015), “Global economy: The Case for expansion”, Financial Times, 7/X/2015.

7 M. Mazzucato (2014), El Estado emprendedor, RBA Libros.

8 Reuters, “Former IMF chief economist backs ‘people’s QE’”, 8/X/2015.

9 A. Turner (2015), “The Case for Monetary Finance – An Essentially Political Issue”, papel presentado en la 16th Jacques Polak Annual Research Conference, Washington DC, 5-6/XI/2015.

10 M. Blyth, E. Lonergan y S. Wren-Lewis (2015), “Now the Bank of England needs to deliver QE for the people”, The Guardian, 21/V/2015.

11 “Scrap cash altogether, says Bank of England’s chief economist”, Financial Times, 18/IX/2015.

12 M. Wolf (2014), “Strip private banks of their power to create money”, Financial Times, 24/IV/2014.

13 J. Taylor (2014), “The Economic Hokum of ‘Secular Stagnation’, Wall Street Journal, 1/I/2014.

14 D. Coyle (2015), “GDP: a brief but affectionate history”, conferencia impartida en la London School of Economics and Political Science, Londres, 16/XI/2015.

15 Siemens (2014), “3D Printing: Facts & Forecasts”, 1/X/2014.

16 Gordon, R.J. “The turtle´s progress: Secular stagnation meets the headwinds”, en C. Teulings y R. Baldwin, Secular Stagnation: Facts, Causes, and Cures, VoxEU, CEPR Press, Londres, 2014.

17 TechCrunch, “6.1B Smartphones Users Globally by 2020”, 2 junio 2015.