Mensajes clave[1]

- Este análisis introduce un nuevo indicador de dependencia comercial que permite medir no sólo la dependencia directa (importaciones entre dos países), sino también la dependencia indirecta, es decir, la que se produce a través de intermediarios en las cadenas globales de valor.

- Las medidas proteccionistas como las anunciadas por Trump el “Liberation Day” no necesariamente reducen la dependencia y pueden distorsionar las cadenas de producción globales especialmente cuando la dependencia indirecta sigue conectando Estados Unidos con países como China y Vietnam.

- Las economías europeas mantienen niveles de dependencia más bajos que Canadá y México respecto a Estados Unidos. Sin embargo, en sectores estratégicos como la industria aeroespacial, los semiconductores y el vehículo eléctrico, algunos países europeos presentan altas dependencias que sería aconsejable reducir.

- Si la Unión Europea busca una reducción paulatina de las dependencias, es preferible que se articule una estrategia a medio y largo plazo de doble vía conformada por una política exterior más cohesionada que logre nuevos acuerdos de asociación con terceros países por parte de la Unión, a la vez que se coordinan las políticas industriales y de I+D de los 27 Estados miembros.

Análisis

1. Introducción

El conflicto arancelario provocado por la Administración de Donald Trump, que se suma a la crisis generada por el COVID-19 y la invasión rusa de Ucrania y la latente rivalidad entre Estados Unidos (EEUU) y China y sus guerras comerciales y tecnológicas de los últimos años, ha ido poniendo de manifiesto las fuertes dependencias que las economías nacionales mantienen respecto a las cadenas de valor globales (CVG). La dificultad de importar insumos intermedios y materias primas críticas ha generado profundas distorsiones en las cadenas de producción de economías tanto avanzadas como emergentes. Estos problemas se están volviendo aún más acuciantes en un contexto global de doble transición digital y energética, lo que ha impulsado a numerosos países a desarrollar estrategias de abastecimiento de estas materias primas y tecnologías críticas para garantizar el funcionamiento óptimo de la producción empresarial nacional. Un buen ejemplo de ello es el Reglamento de Materias Primas Críticas de la Unión Europea (UE).

En la carrera por alcanzar el liderazgo tecnológico y empresarial, el comercio global se enfrenta a una nueva concepción según la cual puede no resultar siempre beneficioso si la excesiva exposición a importaciones de ciertos países termina generando dependencias económicas críticas que pueden ser utilizadas como arma arrojadiza, lo que se conoce en inglés como weaponisation of interdependence. Con la llegada de Donald Trump de nuevo a la Casa Blanca, un ejemplo concreto lo podemos encontrar en el condicionamiento que EEUU ha impuesto a Ucrania para explotar conjuntamente sus materias primas críticas a cambio de seguir recibiendo ayuda para el conflicto militar. Buena parte de las tensiones geopolíticas actuales han surgido al albur de la dependencia importadora de muchos socios comerciales. En el caso de EEUU, esta estrategia agresiva en política comercial responde, efectivamente, a un intento de producir más a nivel nacional y así reducir las dependencias comerciales con terceros países. La clave está en identificar bien esas dependencias y ver si es fácil reducirlas. Con China, también se observa un patrón similar, sobre todo a través del uso de la coerción económica.

Para abordar esta cuestión, el presente análisis se estructura en tres partes complementarias. En primer lugar, presentamos un nuevo indicador de dependencia comercial que captura tanto las relaciones comerciales directas como las indirectas a través de intermediarios. En segundo lugar, aplicamos este indicador para examinar las dependencias EEUU mantiene con sus principales socios comerciales, con especial atención a China, Vietnam y los países del Acuerdo Estados Unidos-México-Canadá (USMCA, anteriormente NAFTA). Finalmente, analizamos las dependencias que otros países desarrollados –tanto norteamericanos como europeos– mantienen respecto a EEUU, identificando patrones sectoriales y vulnerabilidades estratégicas que pueden informar el diseño de políticas comerciales y de diversificación en el actual contexto.

La elección de EEUU como caso de estudio central responde a varias consideraciones estratégicas. En primer lugar, la llegada de Donald Trump a la presidencia y sus anuncios arancelarios del “Liberation Day” (2 de abril de 2025) han introducido una nueva fase de incertidumbre en el comercio global que requiere análisis inmediatos. En segundo lugar, EEUU ocupa una posición única en el sistema multilateral de comercio tanto como importador masivo (generando dependencias propias) como proveedor crítico (creando dependencias en terceros países). Finalmente, las dependencias de y con EEUU ilustran perfectamente los límites de las políticas arancelarias en un mundo de cadenas de valor globales integradas, donde las dependencias indirectas pueden frustrar los objetivos de reducción de la exposición comercial bilateral.

2. Un nuevo indicador de dependencia

Frente a los shocks de las crisis de los últimos años, y ante la dificultad de diversificar proveedores o ampliar la base innovadora de productos y tecnologías críticas que garanticen el abastecimiento y correcto funcionamiento de las cadenas de producción, muchos países se han lanzado a una carrera de fortalecimiento de su seguridad importadora a la vez que pretenden reducir sus dependencias de terceros países. Como fruto de esta nueva naturaleza del comercio internacional, resulta imperativo comprender la profundidad de estas dependencias para articular estrategias comerciales e industriales que mitiguen o reduzcan los riesgos (de-risking strategies) derivados de una excesiva exposición a terceros países.

En este trabajo planteamos la dependencia comercial a través de dos mecanismos complementarios. Entendemos por dependencia comercial el grado en que la economía de un país está vinculada con otro país mediante sus importaciones, ya sean de forma directa –a través de intercambios comerciales bilaterales– o indirecta –mediante las interrelaciones que tienen lugar a través de las cadenas de valor–.

Consideremos un caso concreto: España puede presentar una dependencia directa con China cuando importa de manera significativa ciertos insumos que provienen exclusivamente del país asiático. Paralelamente, si los Países Bajos se constituyen como un hub importador de productos provenientes de China para, posteriormente, exportarlos a otros países como España, se genera una dependencia indirecta entre España y China, con los Países Bajos actuando como intermediario en la cadena de valor.

Este nuevo indicador busca medir no sólo la dependencia directa de un país respecto a otro en el comercio de un bien, sino, además, la dependencia indirecta por la posible existencia de intermediarios o canales de distribución de este mismo bien. Nuestro enfoque mejora la captura de estas interdependencias al integrar análisis de redes con análisis de flujos comerciales, permitiendo identificar vulnerabilidades ocultas en cadenas de suministro complejas.

La principal fortaleza del indicador radica en la captura sistemática de esos efectos indirectos, superando una limitación de indicadores convencionales como el índice Herfindahl-Hirschman (HHI) o el CD2 del Banco Central Europeo, que se limitan a flujos bilaterales directos. Al modelar explícitamente la propagación de shocks en la red comercial global, el indicador proporciona una evaluación dinámica de la resiliencia económica ante disrupciones, capturando cómo estas pueden transmitirse a través de múltiples canales y países intermediarios.

Gracias a ello, nuestro índice permite calcular con mayor precisión el nivel de exposición económica entre países. Hemos creado índices bilaterales basados en importaciones-exportaciones para 170 sectores diferentes (agricultura, manufacturas, minería, energía y servicios) y para cada combinación de países (más de 200). Para calcular la dependencia total (suma de directa e indirecta), incluimos lo que denominamos “flujos intra-país”, que representan la producción doméstica total. Esto nos permite comparar adecuadamente el peso de las importaciones frente a la producción nacional. Tras calcular los 170 índices de dependencia directa e indirecta para cada par de países, agregamos estos valores sectoriales mediante dos enfoques:

- El índice de dependencia relativa se calcula como una media ponderada, usando el volumen comercial sectorial como peso, únicamente considerando aquellos sectores donde existe comercio entre los países. Es decir, excluye sectores con comercio nulo y, por ello, índice de dependencia cero.

- El índice de dependencia total también utiliza una media ponderada por volumen comercial sectorial, pero incluye los 170 sectores, independientemente de si existe comercio bilateral en cada uno.

La diferencia clave es que el índice relativo mide la dependencia promedio en los sectores donde efectivamente hay relación comercial, mientras que el índice total diluye esta dependencia al incluir los numerosos sectores sin intercambio bilateral, ofreciendo una perspectiva de la dependencia a nivel de toda la economía.

Los cálculos se basan en la International Trade and Production Database (ITP) de 2019, que proporciona datos comerciales bilaterales detallados para 237 países y 170 sectores industriales.

3. Dependencias de Estados Unidos

En la Figura 1 se muestran los índices de dependencia media relativa (directa e indirecta) de EEUU con los 20 principales países desde los que importa bienes y servicios para el conjunto de los sectores en los que existen relaciones comerciales.

Como era de esperar, para aquellos sectores en los que existe comercio entre EEUU y China –actuando el primero como importador y el segundo como exportador– la dependencia relativa es elevada, lo que muestra una profunda integración de estas economías en el entramado global de las cadenas de valor. En segundo lugar, aparece de lejos Vietnam y, en menor medida, Irlanda, Suiza y Malasia.

Llama la atención la diferente composición de estas dependencias. Mientras que con China predomina claramente la dependencia directa, en el caso de Vietnam la situación se invierte al registrar una proporción mucho mayor de dependencia indirecta (más de dos tercios del valor total). Este fenómeno puede responder al emergente papel de Vietnam como país que utilizan otros –en gran parte la misma China– como catalizador indirecto (connector country) del comercio bilateral con EEUU.[2] La Figura 1 también revela patrones interesantes para otros países como Japón, la India y Tailandia, donde la dependencia indirecta supera significativamente a la directa, lo que sugiere su papel estratégico como intermediarios en las cadenas de valor globales que abastecen al mercado estadounidense.

Al diferenciar estas dos formas de dependencia podemos entender que las subidas arancelarias anunciadas por Trump se vuelven ineficaces al penalizar las cadenas de producción que se desarrollan a través de la dependencia indirecta sin alcanzar grandes hitos en la reducción de la dependencia bilateral.

Figura 1. Top 20 países con los que EEUU mantiene una mayor dependencia (relativa)

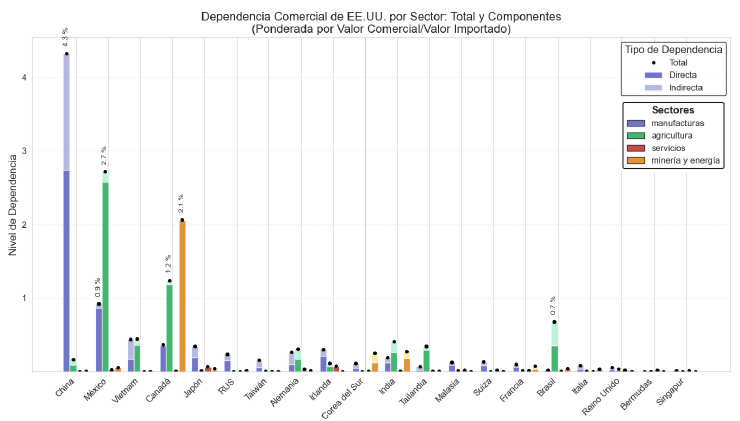

Si incluimos todo el conjunto de los 170 sectores obtenemos el índice de dependencia media total. La Figura 2 muestra que la dependencia estadounidense respecto a China es principalmente vía manufacturas (4,3%), mientras que respecto a México es principalmente agrícola (2,7%) y respecto a Canadá en minería y energía (2,1%).

Figura 2. Dependencia total de EEUU considerando todos los sectores

La drástica disminución de la dependencia total respecto a la relativa se explica porque la producción nacional y la orientación hacia servicios reducen el valor medio de la dependencia total. Esto evidencia que EEUU es una economía relativamente cerrada y resiliente a shocks externos, aunque para ciertos sectores específicos la dependencia puede ser muy elevada.

Esto es lo que muestra la Figura 3, donde se refleja la alta exposición sectorial que EEUU experimenta respecto a China, con una parte significativa de naturaleza indirecta. China se postula como intermediaria de exportaciones de otros países que la utilizan como puente estratégico hacia EEUU.

Figura 3. Dependencia de EEUU con China por sectores

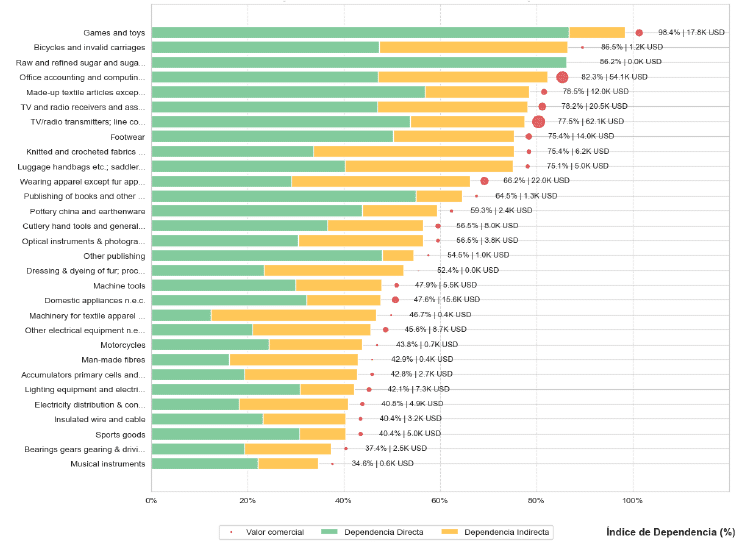

La Figura 4 muestra la misma cuestión, pero respecto a Canadá y México. En el caso del primero, se observa un nivel de dependencia estadounidense notablemente más alto, con varias industrias que alcanzan niveles cercanos o iguales al 100%, como serían los casos de la industria porcina y de minería de lignito. Esta intensa dependencia se extiende a sectores primarios como pesca (60%), ganado vacuno vivo (56,5%) y huevos (48,5%), sugiriendo una fuerte integración de las cadenas de suministro agroalimentarias entre ambos países. También se observa una significativa dependencia en sectores relacionados con recursos naturales y energía, como el procesamiento de combustible nuclear (36,7%), silvicultura (30,5%) y minería de carbón duro (25,6%), lo que refleja la importancia de Canadá como proveedor de materias primas y recursos energéticos para EEUU.

Por otro lado, las dependencias con México presentan niveles generalmente más moderados, con el punto más alto en ganado vacuno que llega a alcanzar el 47,5%. La naturaleza de las industrias más dependientes también difiere significativamente, concentrándose en sectores manufactureros y tecnológicos de menor valor añadido como “otros equipos eléctricos” (40,4%) y receptores de TV y radio y productos asociados con un 31,9%. Esta distribución sugiere que México funciona principalmente como un hub de manufactura y ensamblaje para EEUU, especialmente en industrias electrónicas y de equipamiento.

Figura 4. Dependencia de EEUU con Canadá y México para los 20 sectores con mayor dependencia

4a. Canadá

4b. México

4. Dependencias con EEUU

Dada la relevancia de EEUU dentro del sistema global de comercio, nos centramos seguidamente en las dependencias que otros países tienen de las importaciones realizadas desde Washington. Para ello, tomamos como referencia siete economías desarrolladas: dos norteamericanas (Canadá y México) y cinco europeas (Alemania, España, Francia, Italia y el Reino Unido). Esta selección permite contrastar las diferencias entre las dependencias regionales (América de Norte) y transatlánticas (Europa), así como entre economías de diferente tamaño y estructura productiva en el Viejo Continente.

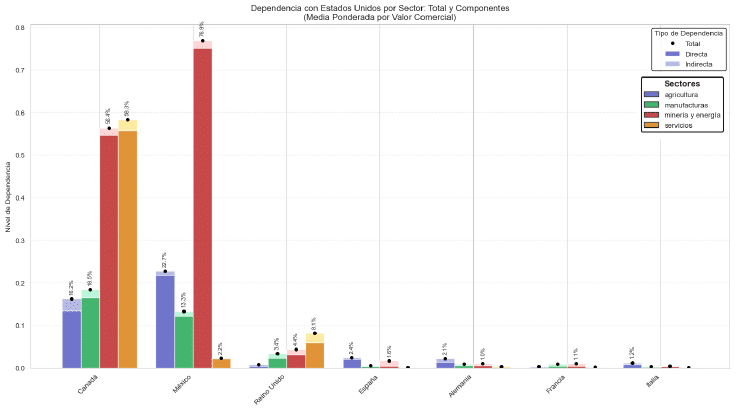

En el caso de la dependencia relativa, la Figura 5 muestra una clara distinción entre los países norteamericanos y los europeos: Canadá (61,9%) y México (45,4%) experimentan niveles de dependencia notablemente superiores al resto de los países analizados. Entre los países europeos, el Reino Unido destaca con una dependencia del 37,8%, significativamente mayor que sus vecinos continentales, posiblemente como resultado de los vínculos históricos y culturales con EEUU. El resto de los países europeos muestran niveles de dependencia más moderados, oscilando entre el 21,6% de Alemania y el 17,1% de Italia, mientras que España alcanza una dependencia del 20,5%.

Mientras que los países norteamericanos presentan un fuerte componente de dependencia directa, los europeos muestran una mayor proporción de dependencia indirecta, especialmente en el caso de España, lo que sugiere una integración más compleja y diversificada por parte de estas economías dentro de las cadenas de valor globales.

Figura 5. Dependencia relativa de cada país con EEUU

La Figura 6 muestra los índices de dependencia total para los mismos países, detallados a nivel de macro-sectores. Como puede observarse, tanto Canadá como México siguen siendo ampliamente dependientes de EEUU, en concreto en sectores como la minería y los servicios, mientras que los países europeos reducen significativamente la exposición siendo el sector de la agricultura y, en menor medida, los servicios, aquellos que más dependencias albergan, aunque a un nivel mucho menor en comparación con Canadá y México.

Figura 6. Dependencia total de cada país con EEUU considerando todos los sectores

Dados estos resultados es importante profundizar en el análisis de dependencia respecto a EEUU La Figura 7 muestra el número de sectores para los cuales existen dependencias. Se observa una clara correlación entre la dependencia relativa y el número de industrias dependientes en cada país. Canadá, que muestra la mayor dependencia relativa (70%), también presenta el mayor número de sectores (166) con altas dependencias con los EEUU, lo que en teoría la sitúa en una posición de debilidad. México sigue un patrón similar, con 158 industrias, reflejando la profunda integración económica de América del Norte bajo el marco del USMCA. Por su parte, destaca la interconexión del Reino Unido con EEUU con 161 industrias, más que México, y ya algo más bajo, pero muy de cerca, el resto de los países mostrados, desde España con 153 industrias y Alemania con 152.

Figura 7. Número de industrias con alta dependencia relativa de EEUU para cada país (máx. 170 sectores)

La Figura 8 muestra esta heterogeneidad y enriquece el análisis mostrando los sectores con mayor dependencia respecto a EEUU para cada uno de los siete países analizados. Este conjunto de figuras revela patrones interesantes en las dependencias sectoriales con EEUU, mostrando nuevamente diferencias entre los países norteamericanos y europeos. En el caso de Canadá y México, observamos una dependencia extremadamente alta (100%) en los sectores primarios y básicos. Canadá muestra esta dependencia total en servicios empresariales, minería de hierro, ganado, silvicultura y cereal. México, por su parte, presenta dependencia absoluta en ganado, extracción de petróleo y gas natural, algodón, confitería y cereales. Esta situación refleja la profunda integración de las economías norteamericanas bajo el marco del USMCA.

Figura 8. Dependencia sectorial con EEUU para cada país

8a. Top 5 industrias de Canadá

8b. Top 5 industrias de México

8c. Top 5 industrias de Alemania

8d. Top 5 industrias de Francia

8e. Top 5 industrias de Italia

8f. Top 5 industrias de España

8g. Top 5 industrias de Reino Unido

En contraste, los países europeos muestran patrones de dependencia más moderados y diversificados. Por ejemplo, Alemania presenta su mayor dependencia en el sector de la soja (72,2%), seguido por los sectores de derechos de propiedad intelectual (64,8%) y servicios gubernamentales (62,8%). Francia exhibe niveles moderados de dependencia, destacando el sector de derechos de propiedad intelectual (60,8%) y servicios de mantenimiento y reparación (60,5%), con cierta relevancia en la minería de mineral de hierro (42,1%). Italia y España muestran perfiles de dependencia similares, con énfasis en derechos de propiedad intelectual (62,3% y 61,2% respectivamente) y servicios gubernamentales (56,3% y 63,0%), aunque España presenta mayor dependencia en frutos secos (50,2%).

El Reino Unido, por su parte, muestra dependencias notables en el sector aeroespacial (77,9%) y en servicios educativos (70,2%), así como en derechos de propiedad intelectual (70,1%), reflejando su histórica relación más intensa con EEUU.

Un patrón común entre los países europeos es la importancia de los servicios gubernamentales y los derechos de propiedad intelectual, sugiriendo una dependencia significativa en sectores de alto valor añadido y servicios avanzados, en contraste con la dependencia en sectores primarios de los países norteamericanos.

5. Dependencias con EEUU en sectores estratégicos

No todos los sectores analizados son igual de relevantes dentro de las CVG. Algunos de estos sectores resultan ser especialmente estratégicos a la hora de entender las consecuencias que un recrudecimiento de las tensiones geopolíticas actuales podría tener sobre las relaciones diplomáticas y comerciales internacionales. Hemos repetido el análisis para tres industrias estratégicas que resultan muy relevantes en el actual contexto geopolítico y comercial: la de defensa y Aeroespacial; la de semiconductores y electrónica, y la del vehículo eléctrico y automóvil.

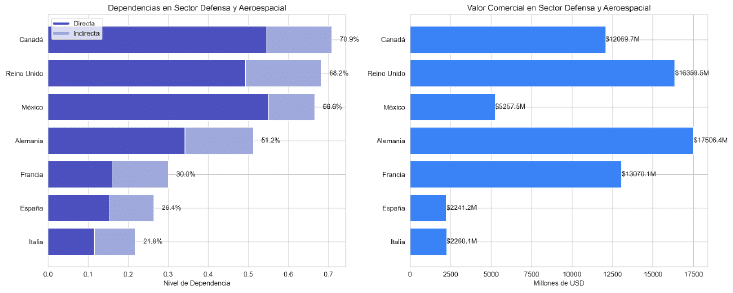

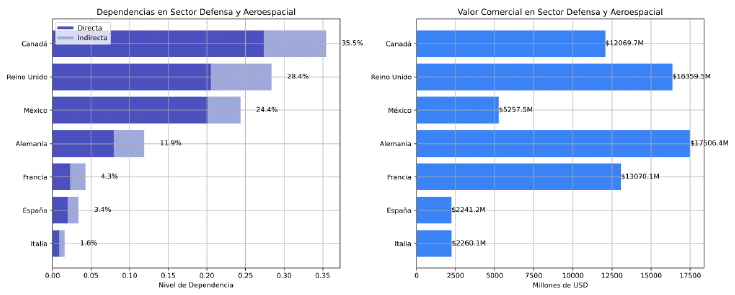

La industria de defensa y aeroespacial (Figura 9) alberga una clara división entre los países norteamericanos y europeos. Canadá (70,9%) y México (66,6%) presentan las mayores dependencias, principalmente directas, reflejando la integración profunda del complejo militar-industrial norteamericano.[3] Es significativo que el Reino Unido con un 68,2% mantenga una dependencia elevada con EEUU en este sector, superior incluso a México. Sin embargo, el análisis del valor comercial revela una imagen diferente: Alemania (17.506,4 millones de dólares) y el Reino Unido (16.359,5 millones de dólares) superan significativamente a México (5.257,5 millones de dólares) en volumen comercial. Por su parte, países como España e Italia muestran niveles de dependencia más moderados (26,4% y 21,8% respectivamente) y valores comerciales más bajos.

Figura 9. Dependencia con EEUU en el sector de defensa y aeroespacial

9a. Contabilizando sólo sectores con relaciones comerciales (índices de dependencia media relativa)

9b. Contabilizando todos los sectores de la industria (índice de dependencia media total)

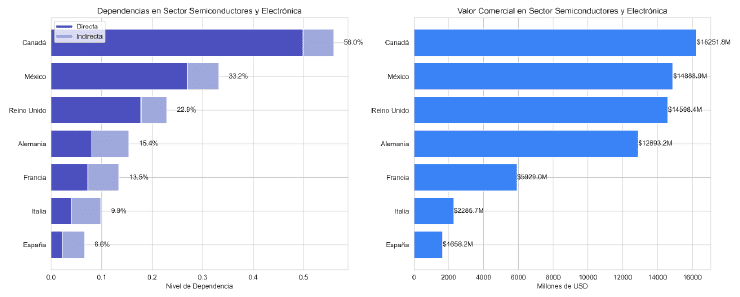

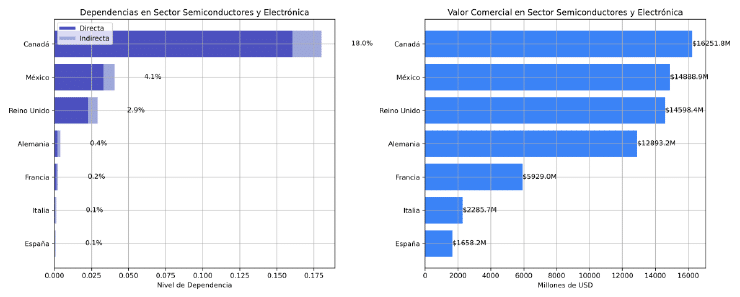

La dependencia en la industria de los semiconductores y la electrónica se muestra en la Figura 10. Este sector crítico alcanza patrones preocupantes para algunos países. Canadá lidera tanto en dependencia (56,0%) como en valor comercial (16.251,8 millones de dólares), seguido por México con una dependencia significativa (33,2%) y un valor comercial sustancial (14.888,9 millones de dólares). Entre los europeos, el Reino Unido muestra la mayor dependencia (22,9%) con un valor comercial considerable (14.598,4 millones de dólares), mientras que Alemania (15,4%) mantiene un valor comercial similar (12.893,2 millones de dólares) con menor dependencia. España presenta la menor dependencia (6,6%) con un valor comercial modesto (1.658,2 millones de dólares).

Figura 10. Dependencia con EEUU en el sector de semiconductores y electrónica

10a. Contabilizando sólo sectores con relaciones comerciales (índices de dependencia media relativa)

10b. Contabilizando todos los sectores de la industria (índices de dependencia media total)

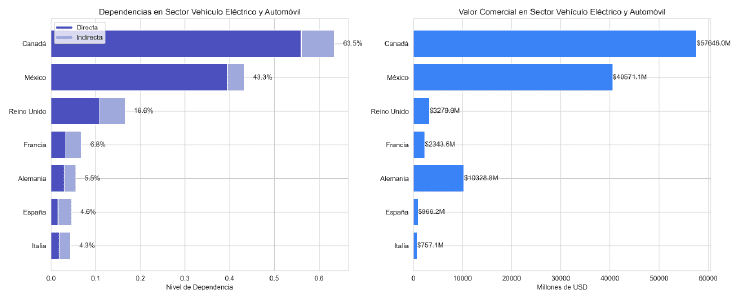

Las dependencias de la industria del vehículo eléctrico y el automóvil reflejan mayores divergencias (Figura 11). Canadá (63,5%) y México (43,3%) mantienen altas dependencias y valores comerciales significativos (57.646,0 y 40.571,1 millones de dólares, respectivamente), reflejando la integración de la industria automotriz norteamericana. En contraste, los países europeos muestran dependencias notablemente menores, con el Reino Unido (16,6%) destacando como el más dependiente entre los europeos. Alemania mantiene una baja dependencia (5,5%) a pesar de un valor comercial considerable (10.328,8 millones de dólares), lo que refleja la fortaleza de su industria automotriz y su capacidad para mantener autonomía en la transición hacia la movilidad eléctrica. Italia (4,3%) y España (4,6%) presentan las dependencias más bajas con valores comerciales modestos.

Figura 11. Dependencia con EEUU en el sector del vehículo eléctrico y el automóvil

11a. Contabilizando sólo sectores con relaciones comerciales (índices de dependencia media relativa)

11b. Contabilizando todos los sectores de la industria (índices de dependencia media total)

Los resultados sobre la dependencia total en las Figuras 9, 10 y 11 apuntan de manera transversal a lo indicado anteriormente. La dependencia total cae drásticamente para los países europeos una vez incluimos todos los subsectores dentro de los tres sectores estratégicos elegidos. Esto muestra que Europa tiene diversificación y margen de actuación industrial y comercial en estos tres sectores, de modo que la dependencia, aun existiendo para subsectores específicos, es mucho menor que la que puedan estar padeciendo países como México y Canadá.

Conclusiones

Las dependencias comerciales no son intrínsecamente perjudiciales; son consecuencia natural de la integración económica global. El problema surge cuando impiden la diversificación de proveedores o el acceso a tecnologías alternativas, permitiendo que se utilicen como arma de coerción económica.

Los déficits comerciales de EEUU responden a la integración de sus cadenas productivas en la economía mundial. Pretender cambiar esta lógica mediante aranceles puede resultar contraproducente, especialmente con socios como China donde predomina la dependencia indirecta, ya que las cadenas estadounidenses seguirán expuestas a través de terceros países.

Las cadenas de valor globales requieren años de desarrollo e inversión para ser eficientes. Cambios abruptos generarán disrupciones comerciales, tensiones inflacionarias y menor eficiencia económica. Las empresas han optimizado sus cadenas según tecnología y factores productivos disponibles, por lo que existen pocas alternativas más beneficiosas.

Para la UE, una estrategia efectiva de reducción gradual de dependencias requiere: (1) una política exterior unificada que logre nuevos acuerdos comerciales; (2) coordinación de políticas industriales y de I+D entre los 27 Estados miembros; y (3) desarrollo de tecnologías alternativas que requieran menos materias críticas. Este enfoque debe implementarse con perspectiva de medio plazo, evitando costes excesivos para las empresas europeas mientras la diplomacia favorece el entendimiento con terceros países.

[1] Este trabajo ha sido elaborado parcialmente con la asistencia de herramientas de inteligencia artificial utilizadas para depuración del código de programación de los índices mostrados y en apoyo de tareas de resumen del texto. Las ideas, redacción y conclusiones presentadas son responsabilidad exclusiva de los autores.

[2] Según Aiyar y Ohnsorge, los connector countries mantienen interacciones comerciales con socios de diversas orientaciones geopolíticas, siendo Vietnam y México ejemplos destacados. Como señalan otros estudios, estos países actúan como puentes entre bloques rivales, particularmente en el contexto de las tensiones comerciales entre EEUU y China, permitiendo que los flujos comerciales continúen de manera indirecta entre ambas potencias al no estar Vietnam sujeto a las trabas arancelarias derivadas de la guerra comercial.

[3] Nuevamente se diferencian entre la dependencia relativa y total en función de si son considerados todos los sectores que componen la industria, independientemente de si existe comercio entre los países o sólo aquellos sectores que manifiestan relaciones comerciales positivas.