Tema: Se examina la evolución de la prima de riesgo española y de las calificaciones de las agencias de rating, en el contexto de la economía europea y en relación a la marcha de sectores económicos españoles como el eléctrico y el financiero.

Resumen: El presente documento analiza la evolución de la prima de riesgo española en los meses de julio, agosto y septiembre de 2013, poniéndola en relación con noticias relevantes sobre la marcha de las economías europeas más importantes, y con la evolución de los sectores financiero e hipotecario españoles. En su conjunto, y a pesar de que los datos macroeconómicos españoles son más favorables de lo esperado e invitan al optimismo, todavía hay factores que apuntan a que la recuperación española no es todo lo sólida que se desearía, y a que aún transcurrirá un tiempo hasta que ésta sea total y pueda eliminar y/o reducir considerablemente el paro y otros problemas que lastran la economía española.

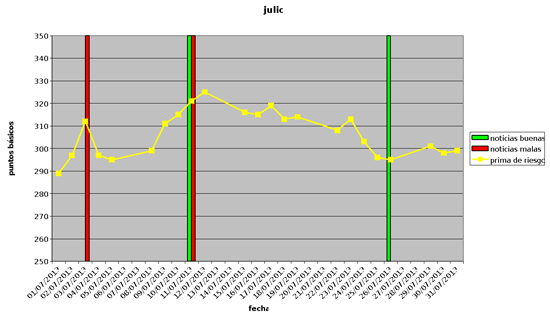

Análisis: El mes de julio fue muy tranquilo, con escasas noticias por parte de las agencias de rating acerca de la economía española. De hecho, la prima de riesgo se mantuvo en este mes muy estable, con fluctuaciones cuya amplitud apenas superaron los 30 puntos básicos. Tal y como se contempla en el Gráfico 1, el día 3, a pesar de la comunicación por parte de Moody’s de que la banca española continuaría siendo afectada por la crisis, la prima de riesgo cayó, aunque pronto volvió a subir, ya que esta noticia, a su vez, vino a indicar que los bancos poseen ahora más capacidad para enfrentarse a las pérdidas.

Gráfico 1. Prima de riesgo del mes de julio

Posteriormente, el día 11 Moody’s publicó una noticia en la que auguraba una mala evolución del sector hotelero y del juego en España, al mismo tiempo que exponía los efectos positivos de la existencia de una mayor liquidez en los mercados. Por la caída continuada que se produjo posteriormente en la prima de riesgo, se considera que los comentarios acerca de sectores específicos de la economía española apenas tuvieron efecto sobre el mercado, pero sí las noticias sobre una mayor liquidez, que afectaron a todo el mercado en general.

El 26 de julio Standard& Poor’s publicó un artículo en el que señalaba que aún se estaban produciendo caídas en los precios de la vivienda en algunos países como España, lo que fue positivo, puesto que significaba que el ajuste requerido por la economía española se estaba produciendo. Pero el efecto sobre la prima de riesgo de esta noticia apenas se dejó notar.

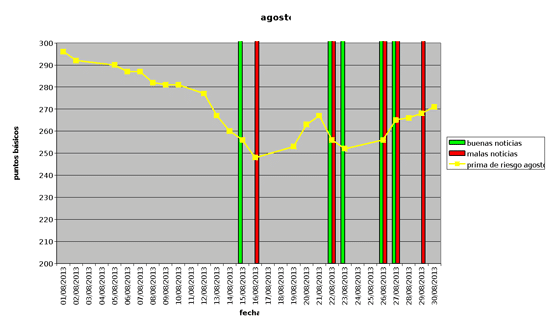

Gráfico 2. Prima de riesgo del mes de agosto

Por lo que respecta al mes de agosto, los temas que se trataron fueron, en relación a las noticias más importantes del mes y al comportamiento del mercado de deuda soberana, un descenso de la prima de riesgo desde 290 puntos básicos a algo más de 270. Este descenso se produjo principalmente hasta el día 16, cuando la acusada bajada en la cotización de la prima de riesgo fue interrumpida en el momento en que Standard& Poor’s publicó una noticia advirtiendo de la posibilidad de que la reforma del sector eléctrico español afectara a la rentabilidad y al rating de las empresas del sector. Estrictamente hablando no se trató de una noticia sobre la deuda soberana española, pero desde ese día y hasta el inicio de la tercera semana de agosto la prima de riesgo subió rápida y acusadamente hasta los 270 puntos básicos.

Otro de los temas que más se abordaron fue sobre el efecto positivo de los datos de crecimiento económico en Alemania y en el Reino Unido, que son especialmente significativos porque vienen determinados por una mayor confianza de los consumidores y por un incremento del 0,7% del PIB alemán y también del británico, motivados por una mayor demanda interna alemana durante los dos primeros trimestres de 2013 y por una recuperación de amplios sectores de la economía británica, según informó Reuters el 23 de agosto y el New York Times el 22. Este último diario indicó que la actividad económica en Europa se encontraba en su máximo nivel de los últimos 25 meses, aunque también comentó que dicha mejora no solucionaría los problemas económicos de la eurozona, que creció un escaso 0,2% el último trimestre.

En tercer lugar, y como tercer tema, a partir de este momento la prima de riesgo española inicia una subida que continuaría hasta el 5 de septiembre, cuando se estabilizó en casi 260 puntos básicos. Esta subida probablemente estuviera relacionada con la publicación por Moody’s de la actualización anual de su informe sobre la profundidad y los efectos de las reformas estructurales en la periferia de la UE, el 26 de agosto. En dicha actualización, Moody’s indicó que, aunque las reformas probablemente sostendrían el aumento en la competitividad, y se acompañaban de una mayor diversificación en los países a los que se exporta, podrían ser insuficientes a largo plazo, al faltar la posibilidad que tradicionalmente tienen los gobiernos de realizar devaluaciones internas despreciando sus monedas. Por ello y a pesar de que los déficits en comercio exterior se han superado, Moody’s dudaba de que estas economías volvieran a crecer al ritmo anterior a la crisis antes de 2016-2017. Está claro que esta perspectiva de bajo crecimiento puede haber afectado a la confianza de los inversores en deuda pública española, aumentando, consiguientemente, la prima de riesgo española.

Finalmente, se haya otro tema que arranca el 29 de agosto, de Standard & Poor’s, cuando pública un informe en el que indica que las expectativas sobre el crecimiento del crédito hipotecario no son buenas, aunque ello no debería haber causado una gran elevación de la prima de riesgo, que se encontraba a principios de septiembre en unos 250 puntos. Por lo tanto, agosto, en su conjunto, fue un mes positivo a pesar de las malas noticias sobre el sector eléctrico y el sector financiero, aunque gran parte de la bajada de la prima de riesgo se deba a factores externos a España.

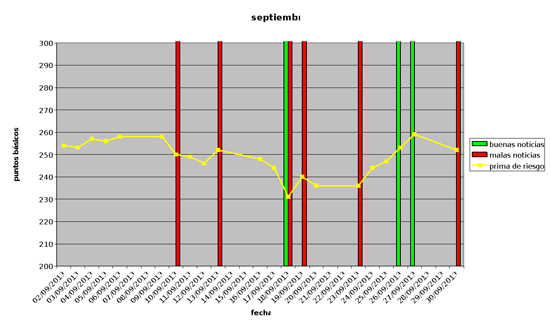

Gráfico 3. Prima de riesgo del mes de septiembre

Una segunda información es del 18 septiembre, en la que Standard& Poor’s indica que, aunque prevé que España crecerá un 0,5% en 2014, el paro subirá al 27%. Ello es así por el incremento de las exportaciones, y también se nota un incremento significativo del turismo, aunque gran parte del empleo creado durante el verano es de carácter temporal. Sin embargo, los índices de producción industrial también muestran una mejoría significativa, y los datos de la eurozona sugieren una estabilización de aquí a finales del año 2013, y un crecimiento (aunque ligero) en 2014, aunque dependiente de políticas fiscales no muy estrictas por una demanda interna y una inversión empresarial insuficientes, salvo en Alemania.

La tercera noticia relevante, publicada por Fitch el 18 septiembre, es más positiva, ya que indica que Bankia ya no tiene tanta importancia sistémica en caso de un rescate financiero a España; ello a pesar de que han rebajado su calificación a BBB- y de que sus depósitos son el 10% de los del país, y teniendo en cuenta que este semestre ha vuelto a obtener beneficios, por lo cual en conjunto es una excelente noticia.

La cuarta noticia es más negativa, y probablemente con un mayor efecto en los mercados, por cuanto se refiere al innegable riesgo que supone el incremento del déficit autonómico español, como indicó Moody’s el 19 del mismo mes. A partir de esta fecha se vuelve a ver un importante repunte de la prima, hasta los 240 puntos básicos, que tras un par de días de calma, volvió a iniciarse, tras las noticias relativas al mercado hipotecario español.

En quinto lugar, el día 23 de septiembre Moody’s publica una noticia importante sobre el estado del sector hipotecario y sobre los préstamos a empresas. Según esta información, el nivel de morosidad de la banca a empresas no constructoras era del 11,97% en julio, aunque el Sareb ya actuaba, y con niveles también altos de morosidad de préstamos al hogar, para vivienda, etc. Sin embargo, también se está en un momento en que los bancos están reclasificando sus préstamos, lo cual empuja estos indicadores hacia arriba, restando algo de gravedad a esta noticia; aún así, la morosidad de las constructoras se sitúa en un histórico 30,6%.

Un sexto tema es del día 26, que es de corte positiva y referida a los datos del Banco de España sobre la economía española. Estos indican un crecimiento que sacarían a España de la recesión tras nueve trimestres en negativo, por las exportaciones, el incremento del turismo, una mayor confianza de los consumidores y una menor caída del comercio minorista, a pesar del ligero descenso de las exportaciones en julio (0,1%). El propio Bill Gates, en la ONU, apoyó esta percepción sobre el cambio de tendencia. Sin embargo, a Moody’s le preocupan las subidas de impuestos, la débil demanda interna y la escasez de crédito.

En séptimo lugar, Fitch, el día 27, mejoró en dos décimas la previsión para España en 2013, hasta el 1,4%, y además aseveró que el país cumpliría con los objetivos de déficit. A pesar de ello, indica que el paro seguirá muy alto, y critica el estado del mercado laboral, apuntando a que el crecimiento de la economía se debe fundamentalmente al sector exterior y que está limitado por una inversión baja y un escaso consumo privado. Por otra parte, valora los datos de crecimiento de la eurozona como favorables.

La última noticia de septiembre, del día 30, indica que Moody’s no ve como favorable la situación del Mecanismo Europeo de Estabilización (MEDE), cuyo programa de emisión de deuda calificó con un (P)Aa1 a largo plazo y con un (P)Prime-1 a corto plazo. Esto se debe a que dicha agencia consideró que, a pesar del compromiso de los países europeos con el MEDE, sus ratings como emisores de deuda soberana son negativos. La agencia explícitamente señala el cambio negativo de Alemania, los Países Bajos y Francia, con la excepción de Finlandia.

Es por todo esto que la valoración que se puede hacer de septiembre es que, aún siendo un mes moderadamente bueno para la prima de riesgo española, ya que las previsiones de crecimiento de la economía española son mejores que las anteriores y sus datos macroeconómicos positivos, es un período de tiempo cargado de noticias no siempre buenas y de avisos sobre sectores como el financiero y eléctrico que no deberían ser desoídos.

Indicadores de riesgo país

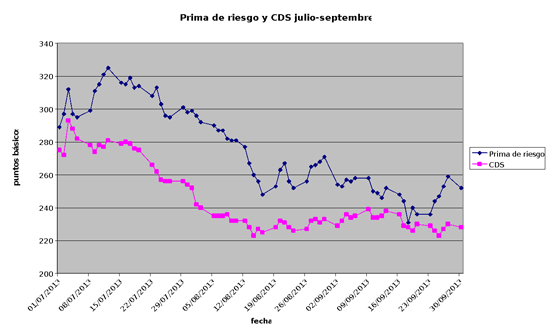

Como se sabe, la prima de riesgo es el sobreprecio que debe pagar un país para financiarse en los mercados. Pero hay otro indicador del riesgo país, que es el spread de los Credit Default Swaps (CDS) o Permutas de Incumplimiento Crediticio. Estos son contratos de seguros efectuados ante el riesgo de impago por parte del emisor de un activo subyacente (en este caso, los bonos del Estado español). En este sentido, en el Gráfico 4 se aprecia, para ambas variables, un descenso continuado en el período de julio a septiembre de 2013, aunque con una importante estabilización desde mediados de agosto. La prima de riesgo tiene una amplitud máxima para el período de unos 90 puntos básicos, y los CDS, de unos 80 puntos.

Gráfico 4. Prima de riesgo y CDS

Como se puede observar, el spread de los CDS de España se encuentra por debajo de su prima de riesgo. Esto muestra una mayor confianza por parte de los mercados que la reflejada por la propia prima de riesgo, y hace prever que la prima de riesgo seguirá con su tendencia descendente. Esta tendencia es más acusada a los inicios del período estudiado, dándose la máxima distancia entre ambas variables (54 puntos básicos) el día 1 de agosto de 2013. Sin embargo, a partir de ese momento la distancia entre ambas variables comienza a reducirse, alcanzando el mínimo de la serie el día 18 de septiembre de 2013, con tan sólo 3 puntos básicos de distancia; aunque pronto ambas variables se vuelven a separar. Se puede considerar, por tanto, que la confianza de los inversores en la evolución de la economía española está mejorando, así como la credibilidad en la capacidad del Estado para devolver el montante de su deuda.

Es importante también señalar que las agencias de calificación de riesgos no han variado la calificación de los bonos españoles, e incluso han realizado en algunos casos, como Fitch los días 26 de septiembre y 29 de julio, una confirmación de la calificación otorgada a España. Este comportamiento por parte de las agencias de calificación puede ser una de las causas por las que la prima de riesgo no desciende tan rápidamente como cabría esperar a la vista de la evolución del spread CDS.

Conclusiones: En su conjunto, este trimestre ha sido favorable para la prima de riesgo española, que ha registrado un descenso considerable en su cotización, a pesar de ciertas dudas sobre la solidez de la recuperación económica española. En ese sentido, hay que destacar las mejoras significativas que se han dado en los datos macroeconómicos, tanto en España como en el conjunto de la eurozona. Pero a pesar de esto, hay que destacar que dichas mejoras han tenido lugar en un contexto crediticio bastante favorable, debido a la relativa abundancia de capital en los mercados internacionales, y a las políticas monetarias, relativamente expansivas, de ciertas zonas económicas (EEUU, Japón e instrumentos como el MEDE en la UE), que han contribuido a dicha bajada de cotización de la prima de riesgo española (aunque los CDS muestran que aún hay posibilidades de que mejore) y a la reactivación de las economías de la eurozona.

Si se unen a esos factores, externos a la economía española, el excepcional éxito que tuvo el turismo en España este verano, y el hecho de que los mercados financieros españoles continúan en una situación delicada (subida de la morosidad, crédito que no acaba de fluir), se ve fácilmente que puede resultar algo aventurado declarar que la recuperación española ya es sólida o inevitable. Esto es algo que no puede darse por sentado, a pesar de los excelentes resultados de España (por ejemplo, en exportación), ya que la mala situación de su mercado laboral, que probablemente no mejore a corto plazo, y la debilidad de su demanda interna, se unen a un probable nuevo incremento de los impuestos (antes del inicio del período electoral en España), cuyas reiteradas subidas no están pudiendo evitar que la deuda española continúe aumentando.

Por todo ello, todavía es pronto para echar las campanas al vuelo, aunque es alentador tener buenas noticias económicas, sobre todo cuando hay elecciones en Europa y en España casi a la vuelta de la esquina, lo cual probablemente tendrá un impacto sobre la política fiscal, pudiendo perjudicar al cumplimiento del objetivo de déficit (por ejemplo: previsibles bajadas de impuestos).

Yerena Fernández Rebollo

Licenciada en Economía por la Universidad Autónoma de Madrid y miembro del grupo de investigación del Observatorio Imagen de España (OIE)

Jesús Pardo Menéndez

Licenciado en Derecho, máster en Análisis Económico del Derecho y miembro del equipo de investigación del Observatorio Imagen de España (OIE).

Referencias

Noticias del mes de julio

- Elpaís.com, 3/VII/2013, “Moody’s dice que la crisis económica seguirá afectando a la banca española”, fecha de último acceso 5/IX/2013.

- Moody’s, 11/VII/2013, Global Speculative-Grade Default Rate Rises to 2.8% in the Second Quarter, fecha de último acceso 5/IX/2013.

- Standard’s & Poor’s, 26/VII/2013, Report Says House Prices In Europe Are Still Falling As The Recession Bites, fecha de último acceso 5/IX/2013.

Noticias del mes de agosto

- Elmundo.es, 27/08/2013, “Moody’s advierte: España no tendrá un crecimiento ‘sostenible’ antes de 2016”, fecha de último acceso 5/IX/2013.

- Elpais.com, 16/VIII/2013, “S&P advierte que la reforma reducirá la rentabilidad y el rating de las eléctricas”, fecha de último acceso 5/IX/2013.

- Moody’s, 26/VIII/2013, Adjustments In Euro Area Periphery Continue, But Pre-Crisis GDP Unlikely In Medium Term, fecha de último acceso 5/IX/2013.

- NYTimes, 22/VIII/2013, Eurozone Economy Shows Signs of Further Growth, Fecha de último acceso 5/IX/2013.

- Reuters, 23/VIII/2013, Germany, Britain lead Europe’s nascent economic recovery, fecha de último acceso 5/IX/2013.

- Standard & Poor’s, 29/VIII/2013, Report Says Prospects For Commercial Real Estate Value Growth In Europe’s Five Largest Economies Remain Weak, fecha de último acceso 5/IX/2013.

Noticias del mes de septiembre

- Elconfidencial.com, 26/IX/2013, “El Banco de España, Moody’s y hasta Bill Gates afirman que España vuelve a crecer”, fecha de último acceso 5/IX/2013.

- Eleconomista.es, 18/IX/2013, “S&P prevé que España crezca un 0,5% en 2014, pero el paro volverá a subir al 27%”, fecha de último acceso 5/IX/2013.

- Elmundo.es, 18/IX/2013, “Fitch cree que Bankia ha perdido importancia sistémica en caso de necesitar otro rescate”, fecha de último acceso 5/IX/2013.

- Elpais.com, 23/IX/2013, “Moody’s advierte del aumento de la morosidad en las hipotecas”, fecha de último acceso 5/IX/2013.

- Elperiodico.com, 10/IX/2013, “Déficit de tarifa: Fitch prefiere Portugal a España”, fecha de último acceso 5/IX/2013.

- Europapress.es, 29/IX/2013, “Fitch mejora en dos décimas la caída del PIB de España en 2013 (-1,4%)”, fecha de último acceso 5/IX/2013.

- Moody’s, 30/IX/2013, EFSF creditworthiness supported by euro area member states’ irrevocable and unconditional guarantees, fecha de último acceso 5/IX/2013.

- Moody’s, 19/IX/2013, Increase in Spain’s Regional Debt is Credit Negative, fecha de último acceso 5/IX/2013.

- Standard & Poor’s, 9/IX/2013, Serial Defaulters Are Pressuring Europe’s Corporate Sector, Says Report, fecha de último acceso 5/IX/2013.

- Standard & Poor’s, 13/IX/2013, The European Debt Capital Markets Will Be Busy in September, Says Report, fecha de último acceso 5/IX/2013.