Mensajes clave:

- Este documento analiza la reconfiguración del orden económico global bajo la denominada estrategia MAGA de Estados Unidos y sus implicaciones para China y la Unión Europea, utilizando teoría de juegos y el modelo de coerción económica del Global Capital Allocation Project.

- Entre los hallazgos principales, destaca la asimetría de poder estructural: Estados Unidos mantiene una capacidad de coerción económica desproporcionada, pudiendo infligir pérdidas del 5,8% del PIB a China y del 8,6% a la Unión Europea, mientras su vulnerabilidad es limitada (3%). Ello, en parte, gracias al dominio financiero frente al manufacturero: el control estadounidense del sistema financiero global (80%-90% en segmentos clave) supera el dominio chino en manufacturas (30% global), debido a las menores elasticidades de sustitución en servicios financieros vs. bienes.

- Destaca, asimismo, la racionalidad de la estrategia MAGA: de manera contraintuitiva, el proteccionismo estadounidense resulta óptimo a corto plazo, generando ganancias relativas del 0,3% del PIB, mientras China pierde un 3,4%, la Unión Europea sufre pérdidas moderadas del 0,3% y los países neutrales, beneficios marginales del 0,6% del PIB.

- El modelo identifica una probabilidad significativa de crisis financiera endógena, amplificada por el “Greenspan put” y la pérdida de credibilidad de los bancos centrales. Dicha crisis podría generar pérdidas del 12,5% del PIB en Estados Unidos y del 23,8% en China.

- El análisis demuestra que la transición desde el orden unipolar actual hacia un sistema multipolar implica costes sistémicos sustanciales, distribuidos de manera asimétrica. La Unión Europea se enfrenta al dilema de mantener su vasallaje transatlántico o asumir los costes de transición (1,5% del PIB) hacia la autonomía estratégica. Por su parte, China debe aceptar pérdidas a corto plazo mientras construye capacidades alternativas. La racionalidad de las estrategias de confrontación en juegos de suma cero contrasta con las pérdidas absolutas para todos los participantes, sugiriendo que la cooperación sólo emergerá ante crisis existenciales o tras el agotamiento de las estrategias de confrontación.

Análisis

1. Introducción

En abril de 2025, el Real Instituto Elcano publicó un trabajo en el que, usando el Índice Elcano de Presencia Global y los patrones de votación en la Organización de las Naciones Unidas (ONU) de los últimos 10 años, se aplicaba la teoría de juegos a la situación geopolítica y geoeconómica actual. La conclusión central era que las estrategias tanto de Estados Unidos (EEUU) como de China revelaban comportamientos más racionales y persistentes de lo que se solía presentar en los análisis habituales.

El trabajo original “Hegemonías quebradas” presentaba un modelo donde había cinco tipos de jugadores que correspondían a cinco bloques geopolíticos: EEUU (la potencia hegemónica establecida), China (la potencia hegemónica), los aliados de EEUU (principalmente Europa, Japón, Canadá y Australia), los países neutrales/no alineados (alrededor de 100 países, entre los que como bloque destacaba América Latina) y los aliados de China (que se identificaban por su voto sistemático en la ONU a las posturas de EEUU).

Cada uno de esos jugadores desarrollaba tres tipos posibles de estrategias diferenciadas. Las potencias hegemónicas podían optar por Colaborar, Replegarse sobre si mismos –lo que llamábamos opción MAGA– o Confrontar a la potencia hegemónica rival y sus aliados. Los Aliados –tanto de EEUU como de China– podían optar por mantener su fidelidad a la potencia hegemónica histórica, buscar su autonomía estratégica desligándose gradualmente del antiguo patrón o cambiar de bando y acercarse a la potencia hegemónica rival. Por su parte, los Países Neutrales podían seguir siendo pragmáticos y neutrales para aprovechar todas las oportunidades de arbitraje que les daba el contexto geopolítico o buscar alianzas entre los aliados de las potencias hegemónicas que crearan una “tercera potencia hegemónica”.

Para construir las matrices de pagos necesarias para la simulación de la teoría de juegos, el modelo original utilizó la intuición estratégica más que una calibración empírica rigurosa.

En concreto, las matrices se construyeron tomando como variable objetiva la evolución de los tres componentes –económico, militar y poder blando– del Índice Elcano de Presencia Global en el periodo 2010-2020, la evolución del crecimiento económico, los flujos de comercio exterior y financieros de los últimos 25 años, y la sensibilidad del Índice Elcano a shocks exógenos de 0,5, 1 y 2 desviaciones típicas de las condiciones macro y del gasto militar. Asimismo, se simuló el efecto de un shock tecnológico monopolizado por una de las potencias hegemónicas en disputa. El ejercicio se configuró como un Juego de suma cero iterativo.

La predicción central del modelo original fue que la opción “MAGA” era más racional de lo que se solía pensar[1] porque en ella China perdía más que EEUU.

La segunda conclusión, también contraintuitiva, era que la pugna que se estaba desarrollando podía mover el orden internacional hacía un nuevo equilibrio más estable –pero no más próspero, ni pacífico– que el mundo existente en 2024 basado en un orden internacional reglado y multilateral. La razón era que ese mundo era radicalmente rechazado por el hegemón establecido como probaban las palabras del secretario de Estado estadounidense, Marc Rubio, en sus hearings de confirmación ante el Senado: “este orden internacional está obsoleto y nuestros aliados y rivales han weaponizado sus reglas contra nosotros”. Hacen falta dos para bailar el tango y EEUU claramente –al menos desde la primera presidencia de Donald Trump– no quería salir a la pista.

2. Viejos resultados, nueva presentación

La dificultad que planteaba el trabajo de abril era que, al estar sus predicciones centradas en la evolución del Índice Elcano de Presencia Global no era inmediata la visualización del efecto que las pugnas hegemónicas tenían sobre la prosperidad y la estabilidad de la situación global.

Para sortear este inconveniente hemos estimado el factor de conversión que podría establecerse entre las variaciones del Índice Elcano y los cambios del PIB, concluyendo que un 1% de cambio en el Índice Elcano equivale a un 0,18% de cambio en el PIB. Este factor captura no sólo los efectos comerciales directos de los aranceles y las sanciones, sino también los impactos sobre la inversión, la productividad, la confianza económica, los flujos financieros, el gasto y presencia militar, y el poder blando. La calibración se realizó utilizando datos de los aranceles impuestos entre EEUU y la Unión Europea (UE) (2018-2024) –un deterioro de 1,6% en el Índice Elcano de la UE correspondía a una pérdida de aproximadamente 0,3 puntos del PIB– las estimaciones de la Tax Foundation sobre el efecto de las medidas de Trump sobre la renta disponible de las familias estadounidenses, la literatura sobre modelos gravitacionales de comercio exterior e inversión extranjera directa (IED) y la experiencia de las crisis globales de 2001, 2008 y 2020.

La metodología sigue siendo la misma, con sus debilidades y fortalezas: el Índice Elcano sigue siendo la variable que ancla el modelo y el factor de conversión es simplemente una interfaz que trata de mejorar la comprensión del modelo. Es necesario advertir, que el factor de conversión es distinto para cada uno de los tres jugadores que el modelo considera. El rasgo más destacado de esa asimetría es que en el caso de China, el factor es significativamente superior.

Figura 1. Análisis de sensibilidad del factor de conversión

| Tipo | Descripción | Impacto EEUU | Impacto UE | Impacto China |

|---|---|---|---|---|

| Conservador | Solo efectos comerciales directos | 0,1% | -0,2% | -2,3% |

| Base | Modelo calibrado | 0,2% | -0,3% | -3,4% |

| Agresivo | Incluye efectos multiplicadores | 0,3% | -0,4% | -4,7% |

| Muy agresivo | Con efectos red y spillovers | 0,3% | -0,5% | -5,6% |

El modelo reconoce que los efectos económicos de la fragmentación geopolítica no se materializan instantáneamente. Para capturar ese aspecto hemos distribuido el impacto en un 30% para el corto plazo (0-1 años), un 70% en el medio plazo (1-3 años) y un 100% en el largo plazo (3-5 años). Esta estructura refleja la inercia inherente en las relaciones económicas internacionales, donde los contratos existentes y la gradualidad de las relocalizaciones de las alianzas amortiguan los efectos inmediatos, pero no pueden evitar los costes estructurales a largo plazo.

Los resultados que el modelo original arrojaba en sus escenarios centrales –EEUU adoptando la estrategia MAGA, China manteniendo en lo fundamental sus estrategia de intensificación de la globalización, la UE tratando de construir gradualmente su autonomía estratégica y los Neutrales manteniendo su pragmatismo y apertura a las dos potencias hegemónicas y sus aliados– revelaban que las “hegemonías quebradas” generaban pérdidas netas para el sistema global, con una distribución desigual de los costes y de los beneficios.

China emergía como el principal afectado por la confrontación actual, enfrentándose a pérdidas que en nuestra nueva presentación equivaldrían al 3,4% del PIB a largo plazo, un desafío considerable que interpretábamos requeriría ajustes estratégicos significativos. El mecanismo de transmisión operaba a través de múltiples canales: la reducción en el acceso a mercados occidentales afectaba a las exportaciones chinas, particularmente en sectores de alto valor agregado; las restricciones tecnológicas impuestas por EEUU y aliados limitaban su modernización, y la necesidad de construir cadenas de suministro alternativas generaba ineficiencias económicas considerables. Finalmente, la visibilidad del conflicto estratégico dificultaba que China pudiera seguir incumpliendo compromisos y reglas actuando como un “polizón” interesado del sistema abierto al que accedió con su entrada en la Organización Mundial del Comercio (OMC).

El hecho de que, según el modelo, China no fuese capaz de seguir cerrando al ritmo de las últimas dos décadas la brecha que le separaba de EEUU en el Índice Elcano –un dato que confirmó la edición del Índice de 2025: por primera vez desde el inicio de la serie, el valor absoluto del Índice de China cayó[2]– dotaba a la nueva estrategia americana de un bonus de racionalidad. Aunque sus beneficios eran modestos –obtiene ganancias del 0,3% del PIB– y para conseguirlos había tenido que aceptar riesgos muy considerables –sobre todo, en su poder blando– la realidad es que su estrategia había cortado la tendencia del irresistible ascenso chino.

Los beneficios estadounidenses provienen principalmente de tres fuentes: la relocalización de algunas cadenas productivas críticas (reshoring), el debilitamiento relativo de un competidor estratégico y la consolidación de su influencia sobre aliados dependientes de su protección. Algunos de estos beneficios se compensaban por la mayor inflación que potencialmente traían consigo los aranceles –o, en su caso, por la disminución de márgenes si el sector privado absorbía el coste del impuesto–, la pérdida de eficiencia productiva y la necesidad de subsidios para sostener industrias estratégicas.

Los Neutrales emergían como los beneficiarios del reajuste global con ganancias de 0,6% del PIB. Países como la India, Brasil, México, Vietnam e Indonesia podían capitalizar la confrontación sino-americana, posicionándose como alternativas de producción, intermediarios comerciales y destinos de inversión. La estrategia de estos países era mantener su globalización “multinivel” y sin compromisos geopolíticos vinculantes. Su apuesta era que la reconfiguración de las cadenas de valor globales creaba oportunidades para las economías emergentes que tenían capacidad manufacturera y una relativa estabilidad política.

Finalmente, la UE experimentaba pérdidas del 0,3% del PIB a pesar de no ser protagonista directo de la confrontación.

Esta situación reflejaba la vulnerabilidad europea a la fragmentación del sistema multilateral del cual ha sido beneficiaria durante décadas, y colocaba a Europa ante un dilema estratégico complejo: por un lado, la presión estadounidense para que redujera sus vínculos con China afectaba a relaciones comerciales criticas para países especialmente importantes –Alemania–, y por otro, la dependencia de la seguridad estadounidense limitaba su autonomía estratégica.

El resultado era una erosión gradual de la posición económica europea, atrapada entre dos bloques sin la escala para competir independientemente.

Figura 2.

| País/Región | Diferencia Índice Elcano | Impacto PIB (%) | Clasificación |

|---|---|---|---|

| China | -18,8% | -3,4% | PERDEDOR |

| Neutrales | 3,3% | 0,6% | GANADOR |

| UE | -1,6% | -0,3% | PERDEDOR |

| EEUU | 1,4% | 0,3% | GANADOR |

| Aliados China | -0,6% | -0,1% | PERDEDOR |

3. La realidad valida el modelo

Después de tres meses de guerras comerciales intensificadas y la firma de varios acuerdos bilaterales con la Administración Trump, los comportamientos observados parecen estar validando las predicciones de nuestro modelo.

Figura 3.

| Jugador | Estrategia Predicha | Estrategia Observada | Validación |

|---|---|---|---|

| EEUU | Confrontación Universal | ✓ Aranceles + presión aliados | CONFIRMADA |

| China | Confrontación Selectiva | ✓ Aranceles mínimos + buscar aliados | CONFIRMADA |

| Aliados EEUU | Vasallaje Aceptado | ✓ UK, Japón, UE aceptan términos | CONFIRMADA |

| Neutrales | Pragmatismo Marginal | ✓ Restricciones menores aceptadas | CONFIRMADA |

| Aliados China | Mantener Comercio | ✓ Comercio normal con todos | CONFIRMADA |

Según la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), el comercio mundial aumentó en unos 300.000 millones de dólares durante la primera mitad de 2025 impulsado por un fuerte crecimiento en las importaciones de EEUU y las exportaciones de la UE.

El comercio de servicios se mantuvo como el principal motor del crecimiento anual, con una expansión del 9% interanual en los últimos cuatro trimestres. No obstante, el volumen físico del comercio de bienes apenas creció un 1%, una expansión muy moderada en términos reales.

Lo interesante es la composición de ese crecimiento: revirtiendo la tendencia histórica –favorable al sur global/plural– las economías desarrolladas superaron a los países en desarrollo en términos de crecimiento comercial. En particular, EEUU incrementó sus importaciones en un 14%, mientras que las exportaciones de la UE aumentaron un 6%. Por el contrario, las importaciones de los países en desarrollo cayeron un 2% y el comercio sur-sur se mantuvo estancado, con la excepción de África, cuyas exportaciones crecieron un 5% y el comercio intrarregional un 16% interanual.

Pese a ese tono –bueno, pero incierto– del comercio global de bienes, el comercio bilateral de EEUU y China descendió alrededor de un 15%. Desde enero de 2025, las importaciones estadounidenses de China se han reducido a la mitad: de 40.000 millones/mes a 20.000 millones/mes, mientras que las importaciones están estancadas.

En términos de valor en dólares, el déficit bilateral de EEUU con China en los últimos 12 meses ha aumentado hasta los 360.000 millones. En mayo de 2025, los dos países acordaron una reducción sustancial de los altos aranceles, estableciendo una tasa base del 10% para las llamadas tasas recíprocas. China también accedió a eliminar sus contramedidas no arancelarias, resultando en una tasa del 30% para productos chinos importados a EEUU, pero la situación sigue siendo volátil y no se espera que el acuerdo de mayo garantice una paz duradera, una percepción reforzada por el establecimiento por parte de China del objetivo de alcanzar un nivel de autosuficiencia del 70% en componentes básicos y materiales en 2025.

La sucesión de acuerdos comerciales bilaterales que EEUU firmó hasta el mes de julio demostró de forma nítida la cohesión de su “alianza”: el 85% de sus socios –entre ellos la UE y Japón– aceptaron los términos propuestos que eran, en general, sustancialmente duros.

La cohesión de la alianza de China –que nunca ha estado realmente en cuestión– se mantuvo firme –90% mantuvieron los patrones comerciales – y los neutrales también perseveraron en su pragmatismo.

Contrariamente al objetivo fundamental de la fragmentación comercial, los desequilibrios comerciales se acentuaron: EEUU amplió su déficit comercial, mientras que China y la UE registraron superávits más altos. Los déficits bilaterales de EEUU también se ampliaron: a los 360.000 millones de dólares ya mencionados con China, se le añaden los 276.000 millones con la UE y los 116.000 millones con Vietnam.

Además, se registra un incremento en los subsidios internos y en las estrategias industriales enfocadas a fortalecer sectores clave dentro de cada país, especialmente en industrias tecnológicas y estratégicas.

4. Geoeconomía: explicando la magia de la coerción

Una de las “sorpresas” generadas por la cadena de acuerdos comerciales bilaterales firmados por los aliados de EEUU en un plazo muy corto de tiempo ha sido la disposición de los socios de la potencia hegemónica a aceptar condiciones que, a priori, parecían muy asimétricas y costosas. En Europa se ha hablado de vasallaje y del “verano de la humillación”; en Japón, de impuestos anticipados; y en Vietnam, de capitulación.

La academia ha tratado de entender las causas de esta política de “appeasement” de las urgencias trumpistas y para ello ha desarrollado instrumentos analíticos que van más allá de la simple proyección estática de los cambios en los saldos comerciales y del efecto de los cambios del comercio exterior sobre el PIB bajo el supuesto de elasticidades constantes.

Posiblemente uno de los desarrollos más interesantes se esté generando en lo que ha venido a llamarse la “geoeconomía”.

El nuevo campo, construido sobre un término acuñado en 1990 por Edward Luttwak[3], estudia cómo se están usando políticas e instrumentos económicos –el comercio, las finanzas, las políticas industriales– para promover y defender los intereses nacionales, con conocimiento y aceptación de que las implicaciones de ese enfoque es la subordinación de la política económica y sus instituciones al poder político y a la seguridad nacional.

La evidencia de que este fenómeno está ocurriendo, no sólo en los EEUU de Trump sino en otros muchos países, es muy amplia y está bien documentada: desde los aranceles a las sanciones, a las restricciones de exportaciones “estratégicas”, a los ceses de los miembros de las Agencias Reguladoras de variados campos y los ataques a la independencia de los Bancos Centrales, ejemplarizado por la orden presidencial de Trump para despedir a la gobernadora de la Reserva Federal (FED), Lisa Cook, por “corrupción” y “malas prácticas”.

Haciendo abstracción de los detalles de cada uno de esos actos, lo que estamos contemplando no es sino la redefinición de la jerarquía de poderes entre las instituciones del sistema económico y el poder político. Y el poder político va ganando.

En un segundo nivel, el sentido de la creciente intervención del poder político sobre la economía no es ambiguo: estamos presenciando el mayor cambio de política económica hacia el proteccionismo en una generación.

Según el último informe de la OMC[4], que abarca entre el 16 de octubre de 2023 al 15 de octubre de 2024 se han adoptado nuevas medidas restrictivas que afectan a flujos de importación estimados en torno a 887.600 millones de dólares, un incremento sustancial –más del 160%– desde los 337.100 millones reportados en el informe del año anterior. El acumulado de restricciones a las importaciones ha crecido constantemente desde 2009. Para 2024, el comercio cubierto por restricciones a las importaciones en vigor alcanzó los 2.942.000 millones de dólares, equivalente al 11,8% de las importaciones mundiales. Esta cifra representa un aumento de 2.480.000 millones sobre del informe anterior, que equivalía al 9,9% de las importaciones globales.

Además, las restricciones a las exportaciones también mostraron un aumento en valor hasta afectar a 276.700 millones de dólares, equivalentes al 1,1% de las exportaciones mundiales de mercancías. El informe también destaca que está emergiendo una fragmentación comercial vinculada a preocupaciones geopolíticas, con el comercio concentrándose cada vez más entre economías con afinidades políticas similares.

Dada la incertidumbre que estos desarrollos están creando –y el enorme potencial para pérdidas significativas de la eficiencia y la equidad global del sistema– revitalizar las herramientas del análisis de la “coerción” parece una buena idea.

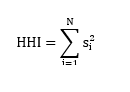

Lo sorprendente es que los desarrollos hasta ahora más prometedores hayan venido de la recuperación del contexto histórico y la aplicación a los países y no los mercados de un instrumento tan venerable y usado como es el Índice de Herfindahl-Hirschman (HHI).

El HHI es profusamente utilizado en los tribunales en los casos de monopolio y fusiones. Aunque su significado económico es bien conocido[5], a los economistas se nos había olvidado que Hirschman los uso en 1945[6] para explicar no la concentración de mercados, sino para ilustrar cómo el efecto gravitatorio de la economía alemana de los años 30 había contribuido al ascenso de Adolf Hitler.

La gran aportación de Hirschman fue enseñarnos que el “poder” hegemónico –sea político o económico– no crece –o disminuye– linealmente, sino exponencialmente cuando se acerca a cuotas elevadas.

Precisamente ésta es la cualidad que han rescatado de Hirschman los economistas que forman parte del Global Capital Allocation Project (GCAP).

El GCAP es una iniciativa de investigación de vanguardia que estudia la intersección entre el poder económico y la geopolítica en el sistema financiero global. El proyecto ha evolucionado para convertirse en un centro fundamental para entender cómo las grandes potencias utilizan su fuerza económica y financiera para alcanzar objetivos geopolíticos. El GCAP analiza sistemáticamente cómo los países hegemónicos proyectan poder geoeconómico a través de amenazas económicas conjuntas, coerción financiera y el control de puntos críticos en las cadenas de suministro globales.

Su trabajo más reciente incorpora metodologías innovadoras, incluyendo el uso de modelos de lenguaje de gran escala (LLM) para identificar y clasificar sistemáticamente casos de presión geoeconómica en tiempo real, analizando cómo gobiernos, empresas y mercados responden a estas presiones. El proyecto ha documentado cómo mecanismos que generan ganancias de la integración económica –como las economías de escala– también aumentan el poder de los países hegemónicos para ejercer influencia económica, creando un dilema fundamental entre eficiencia económica y autonomía política. El proyecto mantiene un Data Hub interactivo que incluye el Geoeconomic Monitor, además de repositorios públicos de datos y código para uso académico.

El equipo está dirigido por Christopher Clayton (Yale School of Management y NBER), Matteo Maggiori (Stanford Graduate School of Business) y Jesse Schreger (Columbia Business School), con Antonio Coppola (Stanford GSB) como investigador principal y cuenta con el respaldo de un prestigioso consejo académico que incluye a Kenneth Rogoff y Maurice Obstfeld, dos de los economistas internacionales más influyentes del mundo, ambos ex economistas jefe del Fondo Monetario Internacional (FMI) y profesores en Harvard y Berkeley respectivamente.[7]

La periodista Gillian Tett[8] del Financial Times ha estado cubriendo extensivamente los trabajos del GCAP en los últimos meses con análisis muy laudatorios. Tett ha destacado repetidamente cómo el trabajo del GCAP está transformando nuestra comprensión de la geoeconomía moderna, particularmente su investigación sobre la fragmentación del sistema comercial y financiero global, el uso de la coerción económica como herramienta geopolítica y las dinámicas de competencia entre grandes potencias. Su cobertura ha enfatizado las implicaciones prácticas de estos hallazgos para entender las tensiones comerciales actuales, especialmente entre EEUU y China, y ha señalado la importancia del respaldo de figuras como Rogoff y Obstfeld para legitimar este nuevo campo de estudio.

El GCAP incluye en el arsenal de herramientas que las potencias hegemónicas usan para presionar –aunque sería mejor hablar directamente de “coaccionar”– a sus socios, los aranceles, los controles de exportación de energía y tierras raras, y las licencias de exportación, pero también –y esto es clave, porque el énfasis en el comercio de bienes es excesivo y oculta la dimensión real de la asimetría subyacente en los procesos de negociación que tanta polvareda han levantado este verano– las restricciones regulatorias, las compras/ventas agresivas de activos financieros y monedas, y las sanciones financieras.

Esta visión más amplia de las “herramientas” permite visualizar mejor la auténtica naturaleza del “juego por la hegemonía” que mantienen China y EEUU.

Los datos del comercio mundial y la investigación de Maggiori et alii muestra que China domina la industria manufacturera global, las cadenas de suministro de insumos críticos –tierras raras– y tienen un elevado control de nodos clave de producción. Por su lado, EEUU domina los servicios financieros globales –frecuentemente excediendo cuotas de control del 80-90% de segmentos enteros del sistema en muchos países– y el dólar sigue siendo de lejos la moneda de reserva mundial permitiendo a EEUU aprovechar su “privilegio exorbitante”: el dólar es su moneda, pero sobre todo es nuestro problema.

El modelo de Maggiori et alii cuantifica el poder geoeconómico como la pérdida de bienestar que un país puede infligir a otro cortando el acceso a sus insumos y sus mercados. Esa pérdida tiene cuatro componentes: la pérdida directa originada por no tener accesos a los insumos o mercados cuya cuantía depende de la facilidad o dificultad de sustituir a la potencia hegemónica que ejerce la amenaza –la elasticidad de sustitución– y la intensidad de la dependencia bilateral. Esa pérdida, a su vez, se puede ver amplificada por la longitud y condiciones de las cadenas globales de suministro.

En el modelo de Maggiori et alii el concepto clave son las elasticidades de sustitución en servicios financieros internacionales (σ_finance) y la elasticidad en bienes manufacturados (σ_goods).

La elasticidad de sustitución en servicios financieros internacionales Maggiori et alii asumen que es de 1,6 consistente con los estudios de la Organización para la Cooperación y el Desarrollo Económicos (OCDE, 2017) sobre comercio en servicios financieros que estiman elasticidades en el rango 1,4-1,8. El valor de 1,6 refleja las características institucionales únicas del sistema financiero global: la infraestructura SWIFT, el profundo de capital estadounidenses y el función del dólar como moneda de reserva reducen la sustituibilidad de los servicios financieros de EEUU como documentan Maggiori, Neiman y Schreger (2020) en su análisis del “privilegio exorbitante” del dólar.

La elasticidad de sustitución para bienes manufacturados la parametrizan en 6,0 que también es consistente con los análisis existentes: Costinot y Rodriguez-Clare (2014), utilizando la metodología de ratios de importación bilateral, estiman elasticidades entre 5,0-7,0 para manufacturas. La mayor sustituibilidad de las manufacturas respecto a los servicios financieros refleja la proliferación de capacidades manufactureras en economías emergentes como consecuencia del off-shoring, mientras que la modularización de las cadenas de producción permite la relocalización relativamente rápida de segmentos productivos como documenta Baldwin (2016) en su análisis de la “gran convergencia”.

En su modelo estas dos elasticidades de sustitución se ajustan por un parámetro zeta que refleja que en el mundo real existen fricciones que hacen que las elasticidades efectivas de ajuste en el corto y medio plazo sean aproximadamente la mitad de la elasticidad de largo plazo. Es lo que ocurrió durante la guerra comercial EEUU-China de la primera Administración Trump cuando las elasticidades de sustitución observadas en los primeros 6-18 meses fueron consistentemente un 40-60% menores que las estimadas en equilibrios a largo plazo.

Para calibrar las cuotas comerciales bilaterales (Ω) utilizan los datos de la tabla input-output de la OCCD (TiVA, 2023), las estadísticas de balanza de pagos del FMI para servicios financieros, y los datos de comercio bilateral de UN Comtrade para manufacturas. En nuestra propia simulación hemos utilizado los resultados del Índice de dependencia directa e indirecta de Miguel Otero y Manuel Hidalgo para el Real Instituto Elcano, midiendo las dependencias comerciales directas e indirectas “de y con” EEUU.

El tercer elemento de su simulación es el factor β de amplificación de la dependencia como consecuencia de las cadenas productivas.

Asumen que ese parámetro β es del 0,7, lo que significa que el 70% del valor de la producción son consumos intermedios. El cálculo del factor multiplicador de los shocks por las cadenas de valor globales se estima entonces como β/(1-β), lo que les da un valor de 2,3 que implica que una restricción del 1% en acceso a insumos genera una pérdida total del 2,33% en la producción cuando se consideran los efectos de primer y segundo orden. Este valor es consistente con los multiplicadores estimados por Acemoglu et al. (2012) para shocks sectoriales y con la evidencia de la pandemia del COVID-19 sobre propagación de disrupciones en cadenas de suministro.

El último factor es el dominio estructural de cada economía en los mercados financieros y de bienes que se derivan de las economías de red endógenas a los servicios financieros y de bienes globales. Las economías de red simplemente reflejan que una red es más valiosa cuanto mayor número de participantes cuenta.

Las economías de red en servicios financieros de EEUU la estiman en ξ = 0,8 dado que el dólar representa el 60% de reservas globales, el 88% de transacciones forex y el 40% de pagos SWIFT. Para la UE la sitúan en ξ = 0,3 porque el euro constituye el 20% de reservas globales, el 31% de transacciones forex y mantiene dominancia regional en Europa del este y África. Finalmente, para China ξ es 0,1 reflejando el reducido peso del yuan en la liquidación de transacciones internacionales generado por la limitada convertibilidad de la moneda china y la cerrazón de su balanza de capitales.

Por lo que respecta a las manufacturas globales el valor para China es de ξ = 0,6, consecuencia de su 30% de cuota en las manufacturas globales y el 70% + de cuota que tiene en algunos bienes como, por ejemplo, las placas solares, la electrónica y los textiles. Para la UE fijan ξ en 0,5 por su liderazgo en maquinaria de precisión, automóviles premium y química especializada. Finalmente, para EEUU ξ adoptan un 0,4 por su dominio en semiconductores de diseño y en manufactura avanzada, siendo su valor menor que el de la UE porque su base industrial en bienes de consumo es reducida.

El ultimo ingrediente del modelo es delimitar el peso de los servicios financieros y de las manufacturas globales –transables– en la economía.

Asumen que en EEUU el peso de las finanzas es el 35% y el de las manufacturas el 65%, lo que refleja el papel de Wall Street en la exportación de servicios financieros, en China el reparto es 15% finanzas y 85% manufacturas para reflejar su modelo de crecimiento basado en exportaciones industriales y su limitada integración financiera internacional, y para la UE de 28% finanzas y 72% manufacturas en reflejo de su posición intermedia como centro financiero global y las fuertes bases industriales de Alemania y, parcialmente, Italia.

La Figura 4 resume los supuestos y valores usados en su trabajo[9]:

Figura 4. Poder geoeconómico y pérdidas de bienestar inducidas

| Componente | Fórmula | Interpretación |

|---|---|---|

| Pérdida Directa | L = -(β/(1-β)) × ln(1-Ω) × (1/(ζ-1)) | Impacto de perder acceso a insumos |

| Elasticidad (σ) | σ_finance = 1.6, σ_goods = 6.0 | Facilidad de sustitución |

| Participación (Ω) | Ω_ij = Importaciones_j/Consumo_i | Dependencia bilateral |

| Amplificación (β) | β = 0.7 | Multiplicador por cadenas productivas |

La calibración de su modelo con estos parámetros genera la matriz bilateral de vulnerabilidades que está en el centro de su análisis sobre cómo las potencias hegemónicas pueden usar su poder para ejercer presión sobre sus rivales y obtener ganancias para ellos. O incluso, tan sólo generar “perdidas” a los rivales, aunque las ganancias propias sean reducidas o moderadamente negativas.

Este modelo se inscribe por tanto de lleno en la interesante literatura que está emergiendo sobre las consecuencias del desplazamiento del mundo hacia los juegos de suma cero.

La tesis de estos modelos es que la primacía de la “política” sobre la “economía” no es gratis: el poder es un concepto relativo –para que alguien gane poder– y por tanto es el paradigma del juego de suma cero. Por el contrario, la “economía” es el paradigma de los juegos de suma positiva porque su esencia es cómo redistribuir recursos y alianzas para crecer.

Cuando nos movemos del mundo optimista de la economía al mundo de la polarización y pugna por el poder, se produce un cambio esencial en lo que es y no es racional.

Mientras que la racionalidad económica exige la existencia de ganancias netas, puede haber racionalidad política aún si de las estrategias se derivan pérdidas netas para el sistema, siempre que las pérdidas del “agredido” sean mayores que las que desencadena para él mismo el agresor. Esta dimensión ayuda a entender por qué Maga puede ser mucho más racional de lo que frecuentemente se piensa.

Exactamente esto es lo que nos revela la resolución de la ecuación de pérdida de bienestar usando los parámetros asumidos de dependencia bilateral.

Para el componente financiero, las dependencias son profundamente asimétricas.

EEUU tiene una capacidad de disrupción financiera sobre China elevada –un Ω de 0,7%– y la dependencia financiera de la UE respecto a EEUU es aún mayor: 11%. En contraste, China exhibe una capacidad limitada de afectar los sistemas financieros occidentales, con valores de Ω de apenas un 1% tanto para EEUU como para la UE.[10]

El sector de bienes presenta dependencias absolutas mayores, pero mantiene patrones de asimetría similares. La dependencia de China en bienes estadounidenses implica un Ω del 4%, mientras que la UE muestra una dependencia aún más pronunciada de 6%. La capacidad china de disrupción en el sector de bienes, aunque limitada, supera su influencia financiera, con valores de Ω del 1% para EEUU y la UE. La UE ocupa una posición intermedia, con capacidad para afectar a EEUU (Ω = 0,5%) y una influencia más modesta sobre China (Ω = 2%).

La aplicación de esta calibración genera una matriz completa de pérdidas potenciales de bienestar.

EEUU emerge como el actor dominante, capaz de infligir pérdidas del 5,8% del PIB a China y del 8,6% a la UE que contrasta con su relativa invulnerabilidad: China sólo puede imponer pérdidas del 0,9% al PIB estadounidense, mientras que la UE puede generar pérdidas del 6,1%.

China se sitúa como el actor más vulnerable del sistema, afrontando pérdidas potenciales del 5,8% desde EEUU y del 22% desde la UE, mientras su capacidad ofensiva permanece limitada a generarles pérdidas del 0,9% y 1,1% respectivamente.

La UE ocupa una posición intermedia pero asimétrica: altamente vulnerable a EEUU (8,6%) pero con capacidad significativa de represalia (6,1%), mientras mantiene una ventaja moderada sobre China.

Figura 5.

| Agresor→ Victima | EEUU → China | EEUU → UE | China → EEUU | China → UE | UE → EEUU | UE → China |

|---|---|---|---|---|---|---|

| Pérdida Total | 5,8% | 8,6% | 0,9% | 1,1% | 6,1% | 2,2% |

| * Componente Financiero | 2,4% | 3,6% | 0,3% | 0,4% | 2,6% | 0,9% |

| * Componente Bienes | 3,4% | 5,0% | 0,6% | 0,7% | 3,6% | 1,4% |

La síntesis de las capacidades ofensivas y defensivas permite construir índices comprehensivos de poder geoeconómico.

EEUU exhibe un poder ofensivo promedio del 7,2%, el más alto del sistema, mientras mantiene la vulnerabilidad más baja en 3,0%, resultando en un poder neto del 4,2%. Este diferencial constituye la base de su hegemonía económica coercitiva.

China presenta el perfil más débil, con un poder ofensivo de apenas 1,0% y una vulnerabilidad del 4,0%, generando un poder neto negativo de -3,0%. Esta posición deficitaria refleja su integración asimétrica en el sistema económico global, donde su dependencia de los mercados financieros y de ciertas tecnologías occidentales supera ampliamente su capacidad de influencia recíproca.

La UE mantiene un poder ofensivo del 4,2% contra una vulnerabilidad del 5,4%, resultando en un poder neto negativo de -1,2%. Aunque deficitaria, su posición es más favorable que la de China.

El examen de las relaciones bilaterales revela grados variables de asimetría que definen la estructura de poder del sistema.

La relación EEUU-China presenta la asimetría más extrema, con una ratio de poder de 6:1 a favor de EEUU. El índice de asimetría alcanza 73%, aproximándose a una relación de dominancia unilateral. Esta disparidad fundamenta la capacidad estadounidense de ejercer presión económica sobre China con riesgo limitado de represalias efectivas.

La relación EEUU-UE, aunque asimétrica, muestra mayor equilibrio con una ratio de 1,.4:1 y un índice de asimetría del 17%. Esta menor disparidad refleja la profundidad de la interdependencia transatlántica y la capacidad europea de imponer costos significativos a EEUU, particularmente a través de canales financieros.

La díada China-UE presenta la menor asimetría del sistema, con una ratio de 2:1 a favor de la UE y un índice del 33%. Esta relación más equilibrada sugiere un espacio para negociación bilateral menos condicionado por disparidades extremas de poder.

La estructura de poder geoeconómico revelada por el análisis tiene profundas implicaciones para la economía política internacional. La posición hegemónica de EEUU, sustentada en su dominio del sistema financiero global, le otorga una capacidad única para ejercer coerción económica unilateral.

El factor de amplificación β = 0,7 implica que incluso disrupciones modestas en términos de participación directa (Ω < 0,06) pueden generar pérdidas de bienestar sustanciales cuando se propagan a través de las cadenas productivas. La vulnerabilidad china es particularmente pronunciada en el sector financiero donde la elasticidad de sustitución es baja (σ = 1,6), limita sus opciones de escalada en confrontaciones económicas con Occidente.

Esta asimetría estructural condiciona las estrategias chinas, incentivando la construcción de sistemas financieros paralelos y la reducción de dependencias críticas.

Y aquí es donde reaparece Hirschman y su teoría de que el poder no crece linealmente sino exponencialmente. De la misma forma que el dominio del sistema financiero global da a EEUU un poder de coerción desmedido –si controla el 80% de los servicios globales, los rivales, según el HHI, tienen que crecer un 400% (20^2) para sustituir su amenaza de “retirada”– si su cuota fuese del 90%, el esfuerzo de los rivales para sustituirle debería ser del 1.000%. Es decir, en los muy elevados niveles de cuota de mercado que disfruta, 10 puntos de aumento de cuota se trasladan en 600 puntos de aumento del poder.

El lado oscuro de esta inferencia del HHI es que también una pérdida, aunque sea marginal, tiene consecuencias no lineales: al erosionar las economías de red que hoy disfruta la potencia hegemónica, pasar del 90% al 80% le supondría un duro golpe en el poder de coerción de la actual potencia hegemónica.

Probablemente, de una comprensión intuitiva de esta propiedad del poder, nazca el acalorado debate hoy existente en torno a la pérdida de la función central del dólar y de los intentos de China por desarrollar nuevos y alternativos sistemas de pago.

Aunque se esté muy lejos de poder sustituir al dólar, una perdida marginal de su cuota puede tener efectos sobre la capacidad coercitiva de Trump que hoy no se están teniendo en cuenta.

Este resultado es crítico, especialmente para la UE y el euro.

Blanchard y Ángel Uribe han realizado recientemente una propuesta para potenciar el papel del euro: llevar a cabo inmediatamente un intercambio de bonos nacionales por Eurobonos senior hasta el 25% del PIB de cada país miembro a fin de crear un mercado de aproximadamente cinco billones de dólares, suficiente para proporcionar la liquidez necesaria sin generar problemas excesivos de mutualización de riesgos.[11]

La propuesta cuenta además con la ventaja añadida de que no requiere modificaciones del marco de reglas fiscales de la UE. Este tipo de propuestas deberían recibir mucha más atención de la que reciben porque, independientemente de su valor intrínseco, son excelentes herramientas de negociación: son el paradigma de la coerción blanda e ilustrada.

El mensaje central del modelo es que la combinación de una baja elasticidad de sustitución en servicios financieros y una alta amplificación de los impactos a través de las cadenas productivas crean un contexto donde el control de nodos críticos del sistema financiero y tecnológico confiere poder desproporcionado.

Estas dinámicas estructurales persistirán mientras las elasticidades de sustitución permanezcan bajas y las economías mantengan alta integración productiva, sugiriendo que la reconfiguración del equilibrio de poder geoeconómico requerirá transformaciones fundamentales en la arquitectura del sistema económico global.

5. Revisitando Hegemonías quebradas tras Maggiori et al.

El riguroso y elegante trabajo que hemos analizado en la sección anterior nos permite mejorar sustancialmente una de las debilidades analíticas que tenía nuestro modelo de “Hegemonías quebradas”: las matrices de pago “imaginarias” que allí presentamos ahora se pueden rehacer y refinar usando los fundamentos micro que nos proporcionan los trabajos de GCAP.

Aplicando directamente las estimaciones anteriores lo que obtenemos es una matriz de pagos para los tres jugadores de nuestro modelo[12] y para las alternativas estrategias que identificamos en abril que se resumen en la siguiente figura:

Figura 6.

| Escenario | Estrategia EEUU | Estrategia China | Estrategia UE | Pago EEUU | Pago China | Pago UE | Interpretación |

|---|---|---|---|---|---|---|---|

| Cooperación Total | Cooperar | Cooperar | Cooperar | 0,00% | 0,00% | 0,00% | El óptimo global inalcanzable: todos mantienen el statu quo del libre comercio |

| MAGA Unilateral | Confrontar | Cooperar | Cooperar | -0,50% | -5,80% | -1,10% | EEUU impone aranceles mientras otros intentan mantener el sistema abierto |

| Confrontación Mutua | Confrontar | Confrontar | Cooperar | -0,90% | -8,80% | -2,10% | Guerra comercial bilateral EEUU-China con UE como víctima colateral |

| Triángulo Chino | Cooperar | Confrontar | Cooperar | 0,30% | -2,00% | -0,50% | China intenta estrategia agresiva, pero sufre aislamiento |

| Autonomía Europea | Cooperar | Cooperar | Confrontar | -0,20% | -0,30% | -1,50% | La UE busca independencia, pero paga costos de transición |

El valor de -1,5 de la UE en el escenario de autonomía estratégica intenta capturar los costes de transición que exigiría moverse desde la actual situación de dependencia de EEUU hacia el de una mayor soberanía económica y de defensa.

El escenario presenta tres jugadores racionales, cada uno representando bloques económicos con intereses divergentes pero interdependientes. EEUU, la potencia hegemónica en relativo declive, busca preservar su dominio mediante el uso estratégico de su poder de mercado. China, el retador emergente, enfrenta la vulnerabilidad de su modelo exportador mientras intenta ascender en la cadena de valor global. La UE, atrapada entre estos dos gigantes, lucha por mantener su relevancia mientras busca una elusiva autonomía estratégica.

Cada jugador dispone de dos estrategias fundamentales: cooperar, manteniendo el régimen de libre comercio, o confrontar imponiendo barreras arancelarias y restricciones comerciales.

La simplicidad de estas opciones binarias esconde la complejidad de sus consecuencias.

Cuando aislamos la interacción entre EEUU y China, asumiendo neutralidad europea, emerge un patrón revelador de asimetría de poder. La estructura de pagos revela que China se encuentra en una posición fundamentalmente vulnerable: sin importar qué estrategia adopte EEUU, China siempre obtiene mejores resultados cooperando que confrontando.

El equilibrio de Nash en este juego bilateral se encuentra en la combinación (EEUU Confronta, China Coopera), resultando en pagos de -0,5% para EEUU y -5,8% para China.

Este equilibrio ilustra perfectamente la ventaja estructural estadounidense: puede forzar a China a una cooperación unilateral mientras mantiene una postura agresiva. La racionalidad de este equilibrio es implacable: si China intenta represalias (confrontar), su situación empeora dramáticamente de -5,8% a -8,8%, mientras que el costo adicional para EEUU es relativamente menor (de -0,5% a -0,9%).

Esta asimetría en la capacidad de infligir y absorber daño económico define la dinámica fundamental del conflicto comercial.

La relación transatlántica presenta una dinámica marcadamente diferente.

Aquí, la interdependencia histórica y la alineación de sistemas económicos crean incentivos para la cooperación mutua.

El equilibrio de Nash bilateral (Cooperar, Cooperar) refleja que ambos jugadores reconocen que la confrontación mutua genera pérdidas significativas sin ganadores claros. La cooperación emerge no por altruismo, sino por cálculo racional: los costos de la confrontación superan cualquier ganancia potencial de corto plazo.

La relación sino-europea representa el vínculo más débil del triángulo, caracterizada por asimetrías comerciales, pero sin las tensiones geopolíticas que definen la rivalidad sinoestadounidense. Nuevamente, la cooperación mutua emerge como equilibrio de Nash. La ausencia de conflictos geopolíticos fundamentales permite que la racionalidad económica prevalezca. Sin embargo, esta cooperación es frágil, susceptible a presiones externas del conflicto EEUU-China.

Cuando los tres jugadores interactúan simultáneamente, la complejidad aumenta exponencialmente. Las posibilidades de formación de coaliciones introducen una dimensión adicional al análisis estratégico.

Figura 7.

| Coalición | Miembros | Objetivo | Viabilidad | Estabilidad | Resultado Probable |

|---|---|---|---|---|---|

| Contención Occidental | EEUU + UE | Contener a China | Alta | Media | China: -8,8% EEUU: -0,7% UE: -1,8% |

| Eje Euroasiático | China + UE | Balancear a EEUU | Baja | Muy Baja | EEUU: -0,3% China: -1,5% UE: -0,8% |

| Pacto Pacífico | EEUU + China | Marginalizar a la UE | Muy Baja | Inexistente | Históricamente improbable |

| Aislamiento Europeo | EEUU + China | Dividir mercado UE | Baja | Baja | UE: -3,0% EEUU: -0,4% China: -3,0% |

La coalición más probable, la “Contención Occidental”, sin embargo, tiene una estabilidad cuestionable: los costes que la UE debe absorber no tienen en contrapartida beneficios claros lo que sugiere que la tentación europea de desertar hacia una posición neutral sería posiblemente constante, en especial cuando los costos de la confrontación con China afecten sus cadenas de suministro y sus mercados de exportación.

Por ello, el equilibrio de Nash más robusto del juego trilateral es lo que podemos denominar “Hegemonía Coercitiva Estadounidense”.

En este escenario, EEUU adopta una estrategia de confrontación selectiva (aranceles y restricciones), China se ve forzada a mantener una cooperación defensiva para evitar escaladas catastróficas y la UE busca una neutralidad activa que minimice su exposición al conflicto bilateral. Este equilibrio es “estable” en el sentido de Nash: ningún jugador puede mejorar unilateralmente cambiando su estrategia.

Sin embargo, esta estabilidad esconde tensiones profundas que eventualmente forzarán una reconfiguración del sistema.

La razón última es que existen múltiples equilibrios secundarios que podrían emerger bajo condiciones específicas. El más probable sería un escenario en el que todos acabaran confrontando entre sí y generándose perdidas mutuas. El análisis revela que los escenarios donde todos los participantes sufren no son infrecuentes. El tema, como anotamos más arriba, es que cada uno sufre de forma distinta.

Figura 8.

| Jugador | Peor Escenario | Mejor Escenario (excl. cooperación) | Pérdida Promedio | Vulnerabilidad |

|---|---|---|---|---|

| China | -8,8% (Confrontación) | -0,3% (Autonomía UE) | -3,98% | Muy alta |

| UE | -2,1% (Confrontación) | -0,5% (Triángulo Chino) | -1,24% | Alta |

| EEUU | -0,9% (Confrontación) | +0,3% (Triángulo Chino) | -0,36% | Moderada |

China emerge como el gran perdedor del juego. Su modelo económico basado en exportaciones, su posición en las cadenas de valor globales y su dependencia tecnológica del exterior la hacen extremadamente vulnerable a la “weaponización” del comercio.

En todos los escenarios posibles, China sufre pérdidas, variando sólo en magnitud. El supuesto de que el sistema financiero es la variable que genera más poder coercitivo y la debilidad de China en este ámbito añade la otra dimensión del problema chino: tiene pocos argumentos para negociar más allá del acceso a su mercado interno y la prohibición de sus exportaciones en inputs críticos (por ejemplo, tierras raras).

Son ambas muy buenas bazas, pero no siempre y con todos alcanzarán.

La UE ocupa la posición del perdedor moderado, atrapada entre dos gigantes en conflicto.

Su integración tanto con EEUU como con China significa que cualquier disrupción del sistema global la afecta, pero los costes a corto plazo de su autonomía estratégica (-1,5%) son tan elevados que para muchos de los integrantes del cloque resultan disuasorios. Volveremos en la siguiente sección sobre este tema de la cohesión estratégica de los bloques y sus implicaciones. La probabilidad, por tanto, de ser víctima de la coerción estadounidense es elevada y quizás ello sea la razón del “verano de la humillación” que hemos pasado en este año 2025: firmando el acuerdo comercial con EEUU de finales de julio, la UE mando la señal que prefería seguir siendo vasallo que tener que reinventarse comercialmente. Lo que no está claro es si, dados los costes y la economía política de la UE, realmente tenía la opción de reinventarse.

En nuestra opinión, sin drásticos cambios en la gobernanza y en el modelo financiero de la UE, la idea de autonomía estratégica es un sueño imposible de alcanzar, salvo por accidente o por shock exógeno masivo. Algo así como la muy española expresión, de perdidos al río.

EEUU, aunque también pierde en términos absolutos, emerge como el ganador relativo. Su capacidad para infligir daño asimétrico, combinada con su menor vulnerabilidad relativa, le otorga ventajas tácticas significativas.

Sin embargo, es crucial entender que esta es una victoria pírrica: EEUU gana el juego relativo mientras todos, incluido EEUU mismo, pierden el juego absoluto.

6. Estrategias dinámicas

La ventaja de un modelo como el que hemos desarrollado es que permite analizar como las estrategias van cambiando a medida que el juego se repite en el tiempo, un rasgo que hay que valorar dado lo fluida que puede llegar a ser la situación internacional.

Para EEUU, la estrategia óptima implica un delicado equilibrio entre presión y estabilidad. El objetivo no es destruir a China, lo cual tendría repercusiones sistémicas catastróficas, sino mantenerla en un estado de subordinación económica relativa.

En el caso de que China muestre signos de cooperación, la respuesta óptima para EEUU sería mantener una presión moderada mediante la aplicación de aranceles selectivos, evitando cuidadosamente cualquier escalada que pudiera forzar represalias chinas.

Este enfoque medido buscaría alcanzar un resultado donde EEUU experimentaría una pérdida mínima del 0,5% mientras que China se enfrentaría a un impacto más significativo del 5.8%. Si China optara por tomar medidas de represalia, EEUU podría considerar una posible escalada.

Cuando el coste sea menor que el beneficio potencial, la estrategia recomendada sería escalar de manera selectiva. En este escenario se esperaría que EEUU sufra una pérdida del 0,9% mientras que China enfrentaría consecuencias más severas con una caída del 9,8%.

Frente a la UE, si Bruselas busca mayor autonomía, EEUU debería ofrecerle “concesiones” limitadas –“rebajas” de los costes potenciales inducidos por las decisiones gringas– para mantener la cohesión de la alianza transatlántica, siendo fundamental evitar acciones que pudieran empujar a la UE hacia una mayor cooperación con China. Esta estrategia de contención resultaría en pérdidas relativamente menores: 0,4% para EEUU y 1,0% para la UE.

Para China, la situación requiere una estrategia para “navegar” el corto plazo mientras construye nuevas capacidades a largo plazo.

Aceptar pérdidas a corto plazo para sobrevivir mientras construyes las capacidades para cambiar radicalmente el juego en el largo plazo requiere una visión estratégica que trascienda de los ciclos políticos, que es, precisamente, lo que tienen el sistema chino. Pero las sorpresas también ocurren –de hecho, más frecuentemente que en las democracias liberales– en los sistemas autoritarios. Todo puede no ocurrir.

La Estrategia Europea es la del equilibrista vacilante: cómo mantener relaciones beneficiosas con ambos contendientes mientras desarrolla su propia autonomía estratégica. En castellano, estar en misa y repicando.

Cuando consideramos el juego como una interacción repetida en el tiempo, emergen nuevas estrategias –ver, medir, evaluar, reaccionar– que pueden alterar fundamentalmente los equilibrios.

La reputación desempeña un papel crucial en el juego repetido. Por eso, muy probablemente todos se empeñarán en hacer compromisos creíbles y preservar cierto tipo de “institucionalidad” que ayude a mantener su poder coercitivo y de negociación.

Pese a la extendida idea de que las instituciones del pasado ya han sido enterradas, cuando se refrenan las pasiones y los sesgos, no es completamente cierta.

EEUU, para hacer creíble que puede sancionar a los díscolos y a los rivales, es muy probable que, pasada la fase inicial, module –pese a su polarización interna– su agresividad para evitar una coalición de “todos en su contra”. Y sería muy poco verosímil que realmente decidiera despilfarrar el poder que sobre Europa le da el paraguas de defensa y seguridad que les ofrece a través de la Organización sobre el Tratado del Atlántico Norte (OTAN). Una cosa es hacer que los europeos paguen más por este “servicio” y otra, poco inteligente, suprimirlo.

China por su parte es muy poco probable que decida aparcar su Belt Road o su apoyo a las instituciones y proyectos creados en torno a los BRIC. Entre otras cosas porque reduciría la visibilidad de su oposición al sistema “capitalista” y su candidatura a, llegado el momento oportuno y reivindicando la milenaria paciencia de su cultura, reemplazarlo. De hecho, de eso es de lo que va este juego.

Finalmente, también es poco probable –y no porque se sienta fuerte, sino precisamente porque se siente débil– que la UE renuncie a algunas de sus banderas y señas de identidad: el euro, el Green Deal o la ambición de ser potencia reguladora en todo y para todos. Retocará, diluirá las exigencias y los plazos, rebajará las reglas y el control de implementación… pero no confesará públicamente jamás que ha renunciado a sus “valores” y estrategia idiosincrática.

El Teorema Popular –Folk Theorem– de la teoría de juegos sugiere que, en juegos repetidos infinitamente, existen múltiples equilibrios: cualquier resultado que otorgue a cada jugador al menos su pago de minimax puede ser sostenido como equilibrio.

En nuestro contexto, esto significa que la cooperación puede emerger si el horizonte temporal es suficientemente largo y los jugadores valoran suficientemente el futuro de su bloque. La probabilidad de cooperación emergente es estructuralmente baja a corto plazo, pero puede aumentar si los costes del conflicto se vuelven insostenibles o si emerge una amenaza externa común: por ejemplo, una nueva pandemia o un drástico agravamiento de las consecuencias del cambio climático. El cine de aventuras ya lo anticipó: en la escena final de The Day After, Wall Street perdona a México su deuda externa a cambio de que dejen entrar en lo que fue Nueva España a los supervivientes del colosal invierno gringo.

El modelo en el fondo permite visualizar la dolorosa –pero inevitable– transición desde un orden unipolar hacia un sistema más multipolar y tiene una conclusión contundente: los costes de transición son muy significativos y se distribuyen muy inequitativamente.

7. El botón atómico

Aunque acabamos de referirnos a que, si existen riesgos existenciales cercanos, en algún momento la cooperación acabe imponiéndose a la confrontación, también existe una “realidad” alternativa: si todo parece indicar que al final EEUU seguirá siendo la potencia hegemónica dominante ¿para qué seguir jugando, sujetándose a las “reglas”? ¿Por qué no darle una patada al tablero?

Sobre todo, si puedes generar un suceso incontrolable –por ejemplo, una crisis financiera– que cambie radicalmente el panorama y las relaciones de dominación y vasallaje.

Cuando incorporamos el riesgo de crisis financiera, la matriz de pagos del juego cambia dramáticamente: partiendo del escenario base (-0,5% EEUU, -5,8% China) si se introduce la posibilidad de una crisis financiera con una probabilidad del 25% el impacto sería (-3,5% EEUU, -10,3% China) y si la crisis llegara a materializarse las consecuencias se intensificarían: EEUU experimentaría una caída del -12,5% y China del -23,8%.

Los canales de transmisión y multiplicación de los shocks son los mismos que hemos usado en la sección exterior: los resultados reflejan las enormes dificultades de China y la UE para a corto plazo desarrollar servicios financieros si Wall Street colapsa. La propagación del shock financiero a la economía real se produciría a través del mercado de bienes globales y se vería amplificado por el colapso de las cadenas globales.

Hemos modelado este escenario pensando que la crisis financiera no sólo la pueden generar los que se sienten “perdedores”, sino también por accidente los aliados de las potencias hegemónicas e, incluso, venir de dentro del sistema –de Wall Street– como consecuencia de los evidentes problemas de riesgo moral que hay instalados en el actual sistema.

Nuestro análisis comienza en EEUU –cuyo sistema financiero ha sido el origen de todas las grandes crisis financieras globales del último siglo– y los hemos bautizado como “Greenspan Put”.

El término «Greenspan Put» apareció durante el mandato de Alan Greenspan como presidente de la Reserva Federal (1987-2006), período caracterizado por intervenciones monetarias asimétricas donde el banco central respondía agresivamente a las caídas del mercado, pero mostraba menor urgencia en contener las burbujas durante su formación.

Esta asimetría creaba lo que los economistas denominamos un “put option” implícito: los inversores percibían que sus pérdidas están limitadas por la intervención del banco central, mientras que sus ganancias potenciales permanecían ilimitadas. Esta percepción generaba un problema de riesgo moral de proporciones sistémicas: los participantes del mercado, confiando en la red de seguridad proporcionada por el banco central, asumían riesgos cada vez mayores, inflando burbujas de activos que eventualmente se vuelven insostenibles. El Greenspan Put de los primeros 2000s acabó en la Gran Crisis Financiera de 2008.

En la actualidad hay dos factores que sugieren la necesidad de tomar en consideración esta perspectiva financiera.

De una parte, los datos de las valoraciones de activos apuntan a que ya estamos en territorio de burbuja.

Figura 9.

| Indicador | ago-25 | Histórica | Comparación vs. media | Señal de Sobrevaloración |

|---|---|---|---|---|

| Shiller CAPE (P/E Ciclo Ajustado) | ~38,9 | ~17,2 | +126% sobre la media | Muy alta |

| P/E Trailing (12 meses) | ~30,0 | ~18,0 | +67% sobre la media | Alta |

| P/E Forward (futuros 12m) | ~21,7 | ~16,8 | +29% sobre la media | Moderada-Alta |

| Ratio Precio/Ventas (P/S) | ~2,8 | ~1,6 | +75% sobre la media | Alta |

| Dividend Yield | ~1,2% | ~2,0% | -40% bajo la media | Alta (Yield bajo) |

| Buffett Indicator (Mkt Cap / GDP) | -217% | ~100% | +117% sobre la media | Muy alta |

| Margen Beneficios Netos (S&P500) | ~13% | ~8,5% | +53% sobre la media | Alta (posible pico) |

| VIX (Índice del Miedo) | ~15,3% | ~20 | -23% bajo la media | Complacencia |

| Earnings Yield (1/P/E) | ~3,3% | ~5,6% | -41% bajo la media | Alta |

| 10Y Treasury Yield | ~4,2% | ~4,3% | En línea | Neutral |

| Equity Risk Premium (ERP) | ~1,5% | ~4,0% | -63% bajo la media | Sensación de riesgo muy baja |

| Peso Magnificent 7 en S&P | ~34 | 29 | +120 sobre la media | Concentración muy alta |

De otra, porque la credibilidad e independencia de la Reserva Federal están en cuestión tras los ataques verbales de Trump al presidente de la FED, conminándole a que baje los tipos de interés –y la respuesta diferida de Powell reconociendo que las “condiciones” estaban cambiando– y el cese, recurrido, por orden presidencial de la consejera Lisa Cook, elegida por el presidente Joe Biden.

Para analizar las posibles implicaciones de ambos eventos hemos construido un sistema dinámico diseñado para simular la evolución de mercados financieros y la emergencia endógena de crisis.

A diferencia de modelos tradicionales que requieren shocks exógenos, nuestro modelo genera ciclos de boom-bust a través de la interacción de tres variables fundamentales: el tamaño de la burbuja de activos, la complacencia del mercado y la convicción de que, llegado el caso, el banco central ejercerá su “put” y salvará al mercado.

El Índice de Burbuja (B) es la ratio entre el valor actual del mercado y el valor “justo” derivado de los fundamentales de la economía y los activos. B=1 indica equilibrio, B>1 indica sobrevaloración. Evoluciona endógenamente: en los periodos normales crece al 4% más un factor de amplificación de hasta el 20% por el estado de la complacencia; en las crisis sufre una corrección del 90% del exceso que exhiba frente al valor de equilibrio

La Complacencia del Mercado (C) mide el exceso de confianza y de subestimación del auténtico nivel de riesgo. Se calcula como función ponderada de la burbuja mayor complacencia cuando la burbuja es pequeña– y de la convicción de los inversores en que, si las cosas vienen mal dadas, la FED actuará y ejercerá su “put”. La FED y los buenos rendimientos aumentan la complacencia.

La Credibilidad del Banco Central (K) es la confianza del mercado en la capacidad de intervención efectiva de la FED Tiene un límite inferior del 35%, que indica que la FED se mantiene relativamente al margen del ajuste de precios de los activos, y uno superior del 75% que refleja una FED muy activa aplicando un bail-out de los “too big to fail”. El punto de equilibrio se asume que está en torno al 55%. Cuando hay una crisis el valor sube a ritmos de 15-20% y luego decae gradualmente a ritmos del 2-3% por periodo.

La probabilidad de crisis se estima de acuerdo con:

donde:

- P(c) = Probabilidad de crisis

- B = Burbuja activos

- C = Complacencia

- K = Credibilidad

La ecuación trata de captura la hipótesis de que la probabilidad de una crisis financiera surge de la interacción de tres fuerzas: el tamaño de la burbuja de activos, la complacencia del mercado y la credibilidad del banco central. Esta relación no es lineal ni aditiva, sino que cada factor amplifica o mitiga los efectos de los otros.

La burbuja actúa como detonante principal. Su efecto es exponencial: pequeñas sobrevaloraciones (20-30%) generan poco riesgo, pero éste se acelera dramáticamente cuando los activos valen el doble o triple de su valor fundamental. Después del 400% de sobrevaloración, el sistema ya está en máxima fragilidad y riesgos adicionales tienen efectos marginales.

La complacencia funciona como amplificador, pudiendo aumentar el riesgo base hasta un 50%. Un mercado que cree que “esta vez es diferente” magnífica cualquier desequilibrio existente. No es simple optimismo, sino una peligrosa combinación de exceso de confianza y subestimación sistemática del riesgo.

La credibilidad del banco central es el único amortiguador, capaz de reducir la probabilidad de crisis hasta un 30% apuntando a que es más fácil crear condiciones para una crisis que prevenirla.

La interacción de estos factores crea dinámicas explosivas.

Una burbuja del 200% con alta complacencia y baja credibilidad puede generar una probabilidad de crisis superior al 80%. La misma burbuja, con mercado vigilante y banco central creíble, reduce esa probabilidad al 50%.

Cuando se desencadena una crisis los retornos del mercado se vuelven fuertemente negativos, con pérdidas mínimas del 30% que se amplifican proporcionalmente con el tamaño de la burbuja. La volatilidad salta de 12 a 80, representando el pánico del mercado.

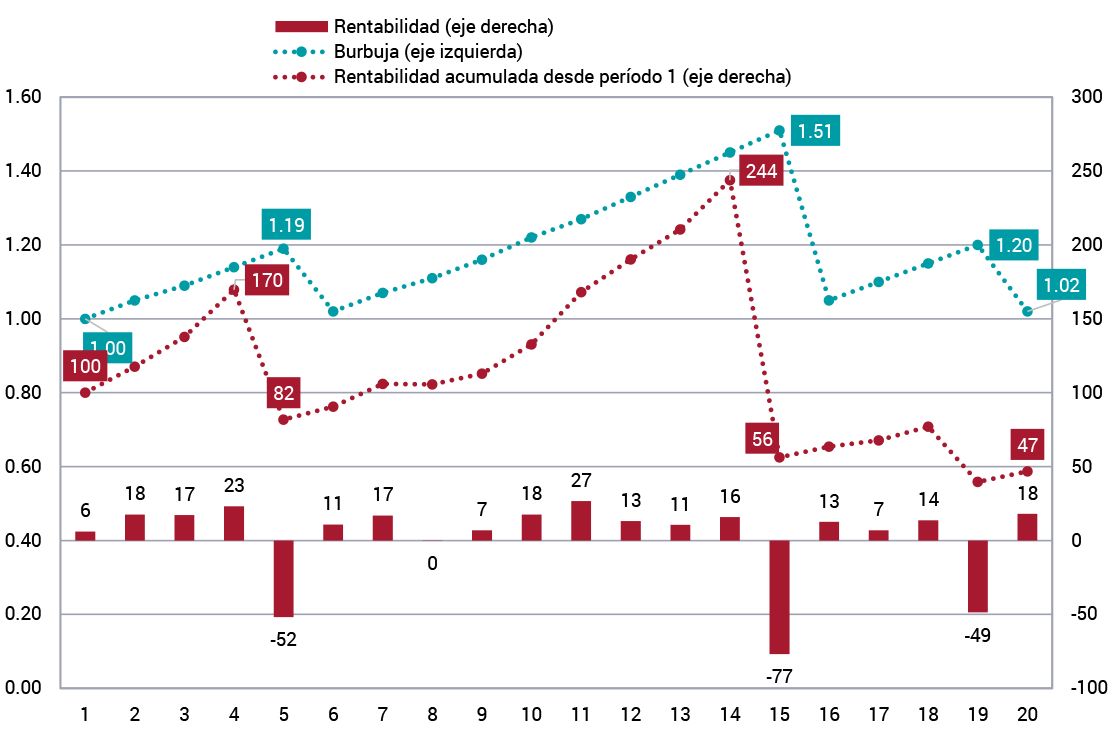

El modelo así diseñado se ha ampliado para 20 periodos y el código está accesible en el anexo.

En cada período, el algoritmo calcula la probabilidad de crisis basándose en la formula y se genera un número aleatorio entre 0 y 1 que, al comprarlo con la probabilidad de crisis obtenida, nos indica si podemos considerar el periodo como “normal” o de “crisis”.

Si el periodo es normal, se asume una revalorización del 10% -8% +factor credibilidad –con una desviación estándar del 6%. Si el modelo confirma la existencia de una crisis reajustamos los precios en un -30% con una desviación estándar de 24%. El Índice de Burbuja se ajusta con el resultado adecuado y el modelo se vuelve a simular para el siguiente periodo.

Los resultados del ejercicio los muestra el gráfico: en los 20 períodos simulados se produjeron cuatro crisis que, dada su profundidad, generaron una pérdida promedio del valor total del mercado del -30% y una destrucción de riqueza acumulada del 93%. La confianza en el put de la FED provoca que, tras los colapsos, el Índice de Burbuja se recupere. La volatilidad promedio resultante es muy elevada: un 60%.

Figura 10. Burbujas, crashes y rendimiento acumulado

Lo interesante del ejercicio es que la combinación de la complacencia del mercado y de la convicción de que la FED acabará haciendo un bail-out masivo alimentan la burbuja y preparan el suicidio colectivo del mercado: en nuestro escenario base, con una complacencia promedio de 59% y una FED un 60% rigurosa, al final de las 20 tiradas el valor del mercado ha caído a la mitad. Si la complacencia se aumenta hasta el 70% y al put de la FED se le da una probabilidad del 80%, el mercado colapsa: 100 dólares del primer periodo se han convertido en siete dólares.

Si este escenario es verosímil, ¿por qué Wall Street no está desplegando su poder para evitar un Armagedón global?

La respuesta parece clara: a Wall Street le interesa más el crecimiento del negocio –el aumento de la burbuja– que se haga una política monetaria rigurosa que garantice la sostenibilidad a largo plazo de lo que constituye la mayor ventaja comparativa de su sistema económico. Contrariamente a lo que declara Lighthizer, Ricardo no está muerto y jugar con el sistema financiero que ayuda a metabolizar al año los 1,3 billones españoles de dólares de desequilibrios de cuenta corriente jamás será gratis.

8. Abandonen toda esperanza: la estrategia apunta a las finanzas

El impacto de una crisis financiera como la que predice el modelo sobre las estrategias bilaterales de China y la UE es demoledor.

La precepción de estar en una crisis financiera autoinfligida hace que EEUU confronte en nueve de cada 10 ocasiones, mientras que a China y a la UE no les quedó otra opción que cooperar: en ningún omento de la simulación reúnen los arrestos necesarios para confrontar a la potencia hegemónica. La razón es también obvia: los datos de las matrices de pagos ajustados por la crisis muestran arrojan unos costes reales entre 10 y 40 veces mayores que los del juego base.

Como ya ocurrió en la Crisis Financiera de 2008, EEUU la genera, pero la mayor parte de la factura la paga el resto del mundo.

El cuadro de interdependencia es “viciosamente letal”: la tolerancia de Wall Street –más interesado en la expansión de los activos que en una política monetaria de calidad– y la pérdida gradual de la credibilidad y de la independencia de los Bancos Centrales crean burbujas especulativas que refuerzan los incentivos de EEUU a no cooperar. Cuando la burbuja estalla, los costes aumentan y refuerzan la línea dura, lo que a su vez aumenta la intensidad de la crisis financiera. En el límite, el sistema colapsa.

Los escenarios de crisis financieras pueden originarse por razones distintas a la pulsión suicida de Wall Street y EEUU. Los aliados de EEUU y el rival por antonomasia, China, también pueden generarlas.

La Historia nos enseña que a menudo los imperios no colapsan por sus enemigos, sino por el peso de sus aliados.

EEUU ha construido su arquitectura financiera global sobre la premisa de que sus aliados son pilares de estabilidad. Pero estos pilares son, en realidad, columnas de cristal bajo presión extrema. Japón, con 1,1 trillones de dólares en Tesoros estadounidenses y una deuda del 235% del PIB, es una bomba de tiempo. El Reino Unido, el nexo financiero entre Wall Street y Europa, es muy similar a un hedge fund con corona y las potencias medias –desde Arabia Saudí hasta Singapur– tienen sus propios cálculos de supervivencia que también podrían desencadenar el colapso.

Japón puede ser el paciente cero de una crisis financiera sistémica.

Su posición financiera es muy vulnerable: con a 1,1 trillones de dólares en Tesoros de EEUU (más que China) tiene una deuda domestica del 235% del PIB, la mayor del mundo desarrollado, un rendimiento de los bonos japoneses artificialmente suprimido[13], un 30% de su población por encima de los 65 años y una deflación crónica en los últimos 30 años.

Japón está atrapado en una trinidad imposible: no puede subir tasas sin quebrar ya que el servicio de la deuda consumiría el 50% del presupuesto, no puede mantener tasas bajas porque el yen colapsa y la inflación importada aumenta, y no puede defender el yen sin vender Tesoros estadounidenses.

En algún momento debe optar por sacrificar una de esas tres restricciones.

Si lo que prima es no quebrar y no importar inflación por devaluación del yen, la venta de tesoros EEUU deshace lo que durante muchos años ha sido el principal mecanismo de financiación de la inversión financiera especulativa: el carry trade que permite tomar prestamos en yenes a tipos casi nulos e invertirlos en mercados que crecían como la espuma y muy por encima de u “valoración justa”.

Este mecanismo global de financiación ronda hoy los cuatro trillones de dólares y si se deshace súbitamente, el aumento de los call margins –el depósito para seguir manteniendo las líneas de financiación como seguro ante la caída del precio del subyacente por las ventas masivas de los activos comprados a crédito, contagiaría al resto del mundo la vulnerabilidad financiera japonesa.

Con todo lo más preocupante sería la limitada capacidad que el resto del mundo –especialmente el que importa: EEUU– para ayudar a Japón.

Comprar bonos japoneses para defender el yen hoy suena estridente y sentar a la mesa al G20 para firmar el equivalente al contra –el acuerdo del Louvre de los 80 es totalmente inverosímil teniendo a China sentada en la mesa–. La ironía es absoluta: Japón es demasiado grande para caer –tercera economía mundial–, está demasiado integrado para poder asilarnos de sus problemas, –es el centro del carry trade global–, pero también es demasiado frágil para sobrevivir: cualquier shock de importancia es letal para su actual equilibrio.

La situación no es mejor en el Reino Unido.

La City de Londres acumula activos bancarios por el equivalente al 450% del PIB británico, tiene pasivos externos por el 300% del PIB y derivados nocionales por 30 trillones de libras. En un 75% las hipotecas –un 90% del PIB– están a tipo de interés variable y, como demostró la crisis de Liz Truss, los sistemas de pensiones están apalancados con estrategias LDI muy vulnerables –nuevamente por los margin calls– a las subidas súbitas del gilt inglés.

Wall Street tiene una exposición a la City que ronda los dos trillones de libras, así que, si el colapso inglés ocurre, el problema no se podría plantear en términos adivinar a quien salvaría la FED: si Londres cae, arrastraría a Nueva York por las exposiciones cruzadas, a Frankfurt y París por los clearing y los repos, y, probablemente, a Hong Kong y Singapur.

Arabia Saudí y los países petrodólar son otro potencial quebradero de cabeza.

Arabia Saudí tiene 700 trillones de dólares en reservas, la mayor parte en dólares estadounidenses, un fondo soberano de 400 trillones de dólares y controla el precio mundial del petróleo. Si los saudíes perciben que EEUU no puede o no quiere defender el sistema financiero global pueden considerar el diversificar sus reservas, vender bonos del Tesoro, o cobrar parte de su petróleo en yuanes. Si se recuerda el principal mensaje del HHI –el poder se gana y se pierde exponencialmente– esta última opción podría ser el inicio real del fin de la hegemonía mundial del dólar

Singapur es el canario en la mina asiática: es el hub financiero de la ASEAN –tres trillones en activos gestionados– supone el 75% del comercio de commodities de Asia y es el mayor centro de wealth management de toda Asia. Si Singapur decidiera comenzar a diversificarse, 10 trillones de dólares de capital asiático estaría observando lo que hace.

Para Corea del Sur, el trigger sería más geopolítico que económico: su seguridad depende plenamente de EEUU.

Si EEUU señala retirada o debilidad en compromiso el won colapsaría de forma inmediata y Taiwán –y la empresa de producción–. Algo similar podría ocurrir en Indonesia –la mayor economía del sudeste asiático y la cuarta del mundo en términos de producción mundial– que controla los estrechos de Malaca, Sonda y Lombok, y es el mayor productor mundial de níquel, esencial para las baterías de los coches eléctricos. Si Indonesia presiente el colapso del orden del dólar, probablemente nacionalizaría sus recursos minerales y trataría de establecer sistemas de pagos bilaterales con China.

La detallada descripción de riesgo de colapso financiero no tiene como principal objetivo postular que el apocalipsis es inevitable.

Si bien lo que ha tratado es de poner de manifiesto que no hace falta que China venda sus bonos del Tesoro para generar un grave problema al sistema internacional.

De hecho, en nuestra opinión, la estrategia del “dragón loco” que tanto recordaría a la del “estratega loco” de Nixon –o al propio Trump– es la fuente voluntaria de problemas financieros menos probable de todas.

A China no le conviene detonar la bomba atómica de una crisis financiera global. Le basta con aprovechar las debilidades que vayan apareciendo en la hegemonía financiera de EEUU y del dólar y utilizar inteligente, selectiva y estratégicamente su capacidad de bloqueo del proceso de coordinación de las soluciones que se vayan proponiendo.

Si el Armagedón llega, la coordinación global de los intentos de salvataje será “el tema” geopolítico y geoeconómico del momento.

El final del camino, la cooperación tendrá que sustituir a la confrontación y cuando se haga el balance probablemente el resultado será el fin de la hegemonía del dólar y la aparición de un sistema financiero global más equilibrado y multipolar.

Pero para llegar allí, todavía falta mucho tiempo.

Lo trágico es que todos los actores saben que esto termina mal.

El modelo de teoría de juegos nos dice que este equilibrio terminará en crisis. La Historia nos dice que las crisis de esta magnitud reconfiguran el orden mundial.

La pregunta no es si ocurrirá, sino cuándo y quién –y cómo y en qué régimen político– emergerá de los escombros.

Conclusiones

El panorama que dibujan estas páginas es el de un mundo en transición dolorosa. La unipolaridad estadounidense, sostenida durante décadas en la primacía financiera y tecnológica, se resquebraja, pero no da paso a un equilibrio próspero, sino a un juego de suma cero donde todos pierden, aunque unos menos que otros.

China, aspirante al cetro global, aparece como el gran perdedor relativo: su modelo exportador y su dependencia tecnológica la hacen vulnerable al arma de la coerción económica. EEUU, aunque se desgasta en términos absolutos, logra victorias tácticas, sosteniendo su hegemonía mediante la presión selectiva y el dominio de nodos financieros críticos. La UE, atrapada entre ambos, confirma su papel de vasallo ilustrado: con capacidad limitada de autonomía, oscila entre la humillación de la dependencia y el espejismo de una soberanía estratégica que exige sacrificios quizá imposibles.

La verdadera clave no está en los aranceles ni en los flujos comerciales visibles, sino en la geoeconomía del poder oculto: redes financieras, elasticidades de sustitución, economías de escala y efectos exponenciales de concentración. Allí reside la capacidad de infligir pérdidas desproporcionadas con gestos aparentemente modestos, como nos recordó Hirschman: el poder no crece ni decrece linealmente, sino con saltos abruptos.

En este escenario, la racionalidad política se impone a la racionalidad económica.

La victoria ya no consiste en crecer, sino en hacer que el rival pierda más. De ahí la coherencia, por amarga que resulte, de la estrategia estadounidense: mantener a China subordinada mediante una mezcla de confrontación y negociación forzada.

Europa, mientras tanto, paga el precio de su indecisión.

El modelo también revela una inquietante posibilidad: que el juego no termine en cooperación, sino en crisis financiera autoinfligida.