Tema: El uso exclusivamente de noticias procedentes de las agencias de rating (Moody’s, Fitch y Standard & Poor’s), durante el período comprendido entre abril y junio de 2013 ha permitido llevar a cabo un análisis a través del que se ha podido comprobar cómo afectan las calificaciones de estas agencias a la financiación de las empresas españolas.

Resumen: Las agencias de rating, para el período de abril a junio de 2013, no han realizado cambios en la calificación otorgada a la deuda soberana española, lo que supone una previsión de estabilización en cuanto a la evolución de la economía del país. Se puede apreciar, además, una fuerte tendencia decreciente en la prima de riesgo española, continuando con el proceso de descenso de la misma que se lleva produciendo durante todo 2013.

Análisis

El papel de la prima de riesgo

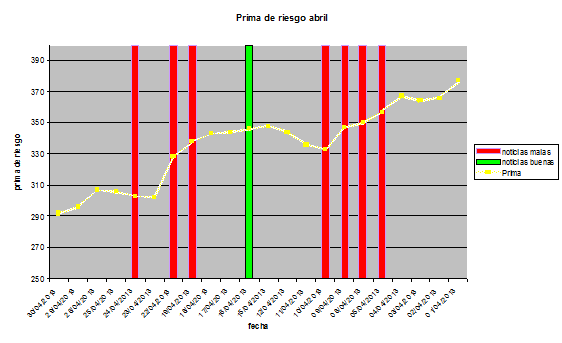

El mes de abril, en cuanto a la prima de riesgo se refiere, comienza con 377 puntos y finaliza con 292, es decir, casi 100 puntos menos. Esta tendencia decreciente, sin embargo, no parece estar relacionada con las noticias emitidas por las agencias de rating, las cuales han sido, en general, negativas. De hecho, una información del 10 de abril de 2013[1] de Standard & Poor’s (S&P), que provocó que se volviese a elevar la prima de riesgo (seguramente impulsada por las informaciones anteriores), fue relativa a la generalidad de las empresas europeas y, tal como se mencionó en el artículo Las agencias de rating y su influencia sobre la imagen de España, se trata de una noticia referente al total de la UE, pero que no generó una gran conmoción en el mercado de deuda secundario español.

Gráfico 1. Prima de riesgo del mes de abril

La noticia positiva que se muestra en el Gráfico 1 procede de la agencia Fitch, y en ella se habla de la previsión de la caída de los precios de la vivienda en España en un 13%, pero que aún deben reducirse hasta llegar a un 40%. Se tratan de buenas noticias en el sentido de que significarían que la economía española está llegando al final de su proceso de ajuste y podrá salir de la crisis en un período de tiempo no excesivamente largo. Lógicamente, ante esta previsión, los mercados reaccionan positivamente, volviendo a reducirse la prima de riesgo en cerca de 30 puntos hasta el 23 de abril, a pesar de las malas noticias que aparecen los días 19[2] y 22[3] del mismo mes, relacionadas con el incumplimiento del objetivo de consolidación fiscal (Fitch) y con el déficit tarifario de las compañías eléctricas español (Moody’s).

Es posible que estas dos informaciones no tuvieran un efecto negativo sobre el mercado al ser cuestiones ya esperadas por los agentes que participan en el mercado e incluidas en sus expectativas. Sin embargo, el profundo análisis que realiza Moody’s el día 24[4] de ese mismo mes acaba frenando la caída de la prima de riesgo.

Gráfico 2. Prima de riesgo del mes de mayo

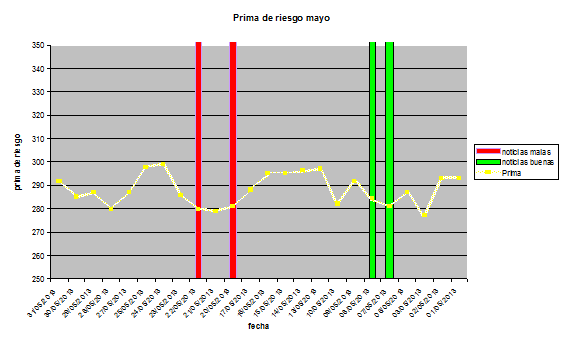

Por lo que se refiere al mes de mayo, puede definirse como un período bastante parco en noticias sobre la economía española emitidas por las agencias de rating. De hecho, la prima de riesgo se mantuvo más o menos estable en torno a los 290 puntos. Durante este período, las noticias positivas detectadas no parecen haber tenido ningún efecto. A saber, la primera de ellas, del día 7 y publicada por S&P,[5] por referirse al efecto del riesgo país sobre la deuda de las empresas de 52 países y no concretamente sobre España; y la segunda, de Moody’s,[6] por hacerlo al Fondo de Titulización del déficit del sistema eléctrico español, algo muy concreto.

Lo mismo sucede con la noticia del día 20 de mayo,[7] publicada por Moody’s, en la que se habla de un mercado español de activos concreto, ya que no tiene un efecto destacado sobre la prima de riesgo española. No obstante, la información publicada el día 22 de mayo[8] y que hizo referencia a la necesidad de realizar provisiones por parte de la banca española –de lo que se deriva que puede afectar a la economía real y por tanto tener un efecto negativo sobre ella–, termina provocando que en los días posteriores se produzca una subida de la prima de riesgo de unos 20 puntos en total.

Gráfico 3. Prima de riesgo del mes de junio

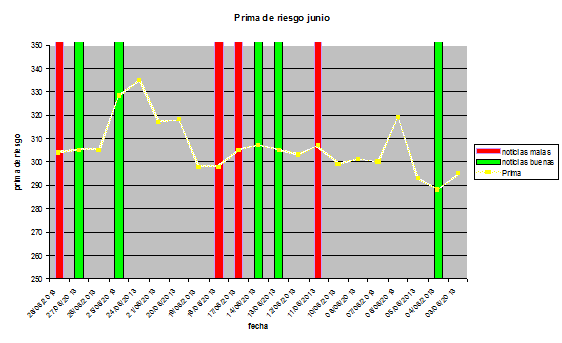

El mes de junio fue más prolífico en cuanto a informaciones y la tendencia de la prima de riesgo, a pesar de su proximidad a la estabilidad, es ligeramente creciente, con una amplitud de unos 40 puntos básicos, el doble que en el mes anterior. Esto es probablemente achacable a la mayor actividad por parte de las agencias de rating en relación a la economía española.

A principios de este mes, en concreto el 4 de junio, a pesar de que S&P[9] señala que el abandono de la austeridad de los países europeos responde más a una cuestión práctica –a causa de la no mejora de sus economías– que a un abandono de la consolidación estructural –lo cual debería considerarse como una noticia positiva–, el mercado reaccionó como si se tratase de una mala noticia, posiblemente al considerar la consolidación fiscal como la clave de la recuperación.

Más adelante, entre los días 11 y 17 de mayo, una combinación de noticias positivas (días 13 y 14 )[10][11] y negativas (días 11, 16 y 18)[12][13][14] apenas tuvo efecto sobre la prima de riesgo, que pasó a crecer fuertemente a partir del día 21, fenómeno para el que no se halla explicación si se toman como fuentes únicamente las noticias de las agencias. No obstante, podría estar influenciado por las expectativas de los agentes en el mercado.

Durante este mes también es importante señalar que la agencia Fitch presentó el día 14[15] una noticia en la que anunciaba que la economía española se encontraba en la senda correcta; pero dos días más tarde, el 16 de junio,[16] rebajó sus previsiones económicas acerca de España, lo que pudo generar en el mercado una sensación de malestar que impulsara la prima de riesgo hacia arriba en más de 30 puntos básicos.

Por su parte, la información de Moody’s del 25 de junio[17] fue muy positiva e hizo referencia al sistema legal que rodea a los bonos garantizados españoles y esto tuvo como reflejo la caída de la prima de riesgo. Poco después, los días 27 y 28, ésta última se estabilizó debido, por un lado, a la aparición de una noticia de S&P[18] en la que se comentaban tanto aspectos positivos como negativos de la economía española, y, por otro, a una noticia de Fitch del 28 de junio,[19] también con un carácter tanto positivo como negativo.

La influencia del riesgo-país

Pasando ya a abordar la cuestión de la influencia del riesgo-país sobre la economía, que va más allá de la prima de riesgo y de su posibilidad de abaratar o encarecer la financiación de las políticas públicas y los presupuestos nacionales, lo primero que se podría decir es que, por lo que respecta al caso español hoy, se puede definir como paradigmático.

En cuanto al mes de abril, Moody’s publicó el día 24 su análisis anual sobre el crédito soberano español,[20] en el que explicaba las razones de que la calificación del gobierno español continuara siendo de Baa3. Dichos motivos eran una fortaleza económica “moderada”, una fortaleza institucional “alta” y una fortaleza financiera gubernamental “baja”, junto con una alta susceptibilidad a riesgos derivados de sucesos imprevistos (los llamados “cisnes negros”).

Las claves de esta apreciación de Moody’s son los riesgos objetivos asociados a la falta de credibilidad financiera del crédito soberano español, y que, según Moody’s, se resume en una expectativa de crecimiento económico bajo, que podría conllevar dificultades para afrontar los retos futuros de las finanzas públicas españolas y de los que el más grave sería un irrefrenable aumento, a corto y medio plazo, del déficit público. Esto es así porque, a pesar de ser una economía importante y muy diversificada, tiene una gran necesidad de reducir el déficit, tanto público como privado, en el contexto de la actual recesión, que prevén se mantenga en 2013, con lo que todos los sectores deben reducir su deuda, afectando al crecimiento futuro de la economía española.

Todos estos riesgos, que podrían afectar a las empresas españolas, son reflejados en la calificación de la deuda soberana, como son los puntos que Moody’s aprecia como positivos: las reformas económicas del empleo y las pensiones; los acuerdos sobre la sostenibilidad de las finanzas de gobiernos autonómicos y locales; y la reestructuración del sistema financiero y la búsqueda de soluciones al deterioro fiscal. Estos puntos tenderían, según Moody’s –a pesar del aumento en los déficit presupuestarios y la baja credibilidad financiera del gobierno–, a hacer sostenibles las finanzas públicas españolas y afectarían positivamente al ranking de la deuda soberana española, facilitando el acceso al crédito al país, sus bancos y empresas.

Por lo que respecta al capítulo de empresas, no todas pueden emitir deuda por sí mismas para obtener financiación externa. Unas sólo pueden acudir a bancos, mientras que otras son beneficiadas por políticas públicas de ayuda a la exportación, de abaratamiento de crédito o similares. Sin embargo, estas medidas públicas de apoyo suelen ser relativamente excepcionales (por ser limitado el crédito a disposición de estas políticas) y por ello suelen ser destinadas, principalmente, a empresas de pequeño tamaño, provocando que casi nunca se destinen a apoyar la financiación de actividades de empresas de tamaño mediano[21] (con facturación anual no superior a 1.500 millones de euros).

En este sentido, y según S&P,[22] las empresas de pequeño y mediano tamaño necesitarán un tercio del crédito requerido por empresas de la UE, es decir, unos 3,5 billones de euros, de los que 0,8 billones corresponderán a créditos reestructurados o renegociados. De esto se deduce lo ya expuesto, que el precio de esta financiación dependerá, en parte, de las condiciones dadas por ratings de los bancos y de la deuda soberana del país en que tengan su sede las empresas que pretendan obtener tal financiación.

En este punto hay que tener en cuenta, además, que las agencias de calificación también asignan una valoración a los diferentes sectores industriales y financieros (por ejemplo, seguros) de cada país, afectando, de este modo, a las empresas de cada sector analizado. En el caso de S&P,[23] España recibe una calificación de riesgo “moderado” en los sectores de propiedad real y seguros de vida, lo cual, y según sus estándares, puede afectar negativamente a dichas empresas (aunque no de modo dramático).

Por estas razones, el acceso de las empresas de tamaño mediano a financiación suele estar restringido al mercado bancario, pero en el que sufren varios problemas. El primero, los efectos del crowding out, por el que gran parte del crédito disponible se destina por dichos bancos comerciales a adquirir deuda nacional, ya que la devolución de la deuda nacional se supone suele ser más segura que la de la deuda contraída por empresas privadas, especialmente de tamaño pequeño o mediano. Esto se debe, en el contexto de la actual crisis, a la falta de confianza de los bancos españoles a la hora de prestar dinero, en base a las altas posibilidades de no devolución de los mismos, lo que provoca unos altos tipos de interés en comparación con otros países de Europa. Y esto, lógicamente, dificulta la expansión de la economía de nuevo, especialmente basada en la pequeña y mediana empresa.

El segundo se deriva de estas dificultades de financiación por crowding out, que se suelen incrementar por otros motivos adicionales en presencia de dichas malas condiciones económicas nacionales. Esto se debe en parte a prácticas del Estado, consistentes en aplazar el pago a empresas proveedoras para enjugar su déficit anual (bien adelantando el pago de obligaciones fiscales por parte de dichas empresas, bien difiriendo sus pagos a proveedores otros cursos fiscales), y también en parte a que las propias dificultades económicas nacionales impiden o limitan el apalancamiento de bancos e inversores privados en deuda empresarial.

Un tercer motivo es achacable a las calificaciones de deuda nacional, que también influyen en las calificaciones de bonos emitidos por los propios bancos que financian a estas empresas, con lo que una mala calificación de unos u otros acaba limitando la cantidad de crédito que dichos bancos se ven en condiciones de prestarles.

Por último, y de modo recíproco, también hay una influencia de las calificaciones de rating de los bonos empresariales (característicos fundamentalmente de empresas de gran volumen) y de las deudas personales y empresariales (hipotecarias, por ejemplo), sobre la salud de su sistema bancario nacional y sobre la estabilidad financiera general de las economías nacionales. Aquí, concretamente, hay que señalar que las agencias de calificación analizan los mercados nacionales de emisión de bonos de tipo RMBS (deuda hipotecaria garantizada con activos reales, es decir, propiedades) y ABS (deuda garantizada por activos de las empresas). En este sentido, en su anuncio de prensa del pasado 9 de abril, Moody’s explicaba las razones por las que bajó de media 3 grados a 137 bonos del tipo RMBS tras revisar un total de 171 (el 91,9% del mercado español de bonos RMBS). La primera de ellas fue exclusivamente, según Moody’s, la exposición al riesgo-país.[24]

Estas calificaciones sobre bonos empresariales o bancarios pueden limitar o encarecer el préstamo disponible a una empresa o hacer bajar su cotización, por ejemplo, o pueden hacer necesaria la reestructuración o recapitalización de un banco con demasiados créditos fallidos o de baja calidad (con una alta probabilidad de impago) o incluso amenazar la estabilidad de todo un sistema bancario. Esto, a su vez, modificaría la apreciación por dichas agencias de la estabilidad económica nacional global, e incluso del rating de su deuda soberana, con lo que los efectos serían recíprocos entre la deuda soberana y las empresas afincadas en dicho país, al recibir éstas las consecuencias financieras ya mencionadas de la mala calificación de tal deuda soberana.

Conclusiones: Tras este análisis, las principales conclusiones que se extraen podrían resumirse en una serie de ítems, que a continuación se exponen. A saber:

- El efecto de las noticias de las agencias de rating sobre la prima de riesgo española ha sido durante este período (de abril a junio de 2013) más limitado que en el período comprendido entre enero y marzo de este año.

- La prima de riesgo española se ha estabilizado a unos niveles no excesivamente altos en comparación con los alcanzados en los peores años de la crisis.

- Las noticias sobre los mercados concretos españoles no han afectado a la prima de riesgo.

- El riesgo-país afecta negativamente a la financiación de las empresas españolas, ya sean de pequeño o de gran tamaño.

La financiación tanto del Estado español como de sus empresas es clave para crear crecimiento en su economía, que actualmente es muy débil, especialmente a causa de la falta de consumo e inversión dentro del propio país. En este sentido, una política de financiación tanto del Estado español como de sus empresas basada más en la confianza del exterior en su economía, podría dotar del capital necesario, especialmente a las grandes empresas españolas. Por su parte, una medida gubernamental, como la reducción del riesgo-país, sería positiva, puesto que este indicador, además de afectar directamente a las grandes empresas españolas, afecta indirectamente a las medianas y pequeñas empresas al dificultar la afluencia del crédito hacia las mismas.

Yerena Fernández Rebollo

Licenciada en Economía por la Universidad Autónoma de Madrid y miembro del grupo de investigación del Observatorio Imagen de España (OIE)

Jesús Pardo Menéndez

Licenciado en Derecho, máster en Análisis Económico del Derecho y miembro del equipo de investigación del Observatorio Imagen de España (OIE).

[1] S&P, 10/IV/2013, “European companies keep discretionary spending in check while they await economic recovery, says report”, último acceso 22/IX/2013.

[2] Invertia.com, 19/IV/2013, “Fitch alerta del riesgo de que España no cumpla la consolidación fiscal”, último acceso 22/IX/2013.

[3] Moody’s, 22/IV/2013, “Moody’s downgrades Spanish electricity tariff deficit transactions”, último acceso, 22/IX/2013.

[4] Moody’s, 24/IV/2013, “Moody’s publishes annual sovereign credit analysis on Spain”, último acceso 22/IX/2013.

[5] S&P, 7/V/2013, “Standard & Poor’s assigns insurance industry and country risk assessments”, último acceso 22/IX/2013.

[6] Moody’s, 8/V/2013, “Moody’s Investors Service has today assigned definitive rating to notes issued by Fondo de Titulización del déficit del sistema eléctrico”, último acceso 22/IX/2013.

[7] Moody’s, 20/V/2013, “Moody’s Spanish RMBS market performance continued deteriorating in March 2013”, ultimo acceso 22/IX/2013.

[8] Noticiasbancarias.com, 22/V/2013, “La banca tendrá que provisionar más de 10.000 millones por las refinanciaciones”, último acceso 22/IX/2013.

[9] S&P, 4/VI/2013, “Is austerity being relaxed in the Eurozone – And does it matter for ratings?”, último acceso 22/IX/2013.

[10] rtve.es, 13/VI/2013, “Fitch ve ‘poco probable’ una nueva ronda de recapitalización en la banca española”, último acceso 22/IX/2013.

[11] noticiasbancarias.com, 14/VI/2013, “Fitch cree que España está en la ‘senda correcta’, último acceso 22/IX/2013.

[12] S&P, 11/VI/2013, “S&P report says Spanish RMBS credit quality could suffer as a result of new mortgage legislation”, último acceso 22/IX/2013.

[13] Valenciaplaza.com, 16/VI/2013, “Fitch rebaja sus previsiones económicas sobre España”, último acceso 22/IX/2013.

[14] S&P, 18/VI/2013, “Index Report Says Severe Delinquencies Peak In Spanish RMBS Transactions”, último acceso 22/IX/2013.

[15] Noticiasbancarias.com, 14/VI/2013, “Fitch cree que España está en la ‘senda correcta’”, último acceso 22/IX/2013.

[16] Valenciaplaza.com, 16/VI/2013, “Fitch rebaja sus previsiones económicas sobre España”, último acceso 22/IX/2013.

[17] Moody’s, 20/VI/2013, “Announcement: Moody’s examines Spain’s covered bond legal framework”, último acceso 22/IX/2013.

[18] S&P, 27/VI/2013, “S&P forecast says Eurozone economy shows signs of stabilizing, but recovery is still some way off”, último acceso 22/IX/2013.

[19] Fitch, 28/VI/2013, “Fitch: ESM, bank resolution positive but sovereign link unbroken”, último acceso 22/IX/2013.

[20] Moody’s, 20/VI/2013, “Moody’s publishes annual sovereign credit analysis on Spain”, último acceso 22/IX/2013.

[21] Estas empresas medianas no suelen poder acceder por la insuficiencia de sus dimensiones a los mercados de emisión de deuda propia empresarial, por ejemplo, las bolsas.

[22] S&P, 25/VI/2013, “The ‘squeezed middle’: S&P says Europe’s midsize companies need up to €3.5 trillion funding by 2018”, último acceso 22/IX/2013.

[23] S&P, 7/V/2013, “Standard and Poor’s assigns insurance industry and country risk assessments”, último acceso 7/V/2013.

[24] Moody’s, 20/V/2013, “Spanish RMBS market performance continued deteriorating in March 2013”, último acceso 22/IX/2013.