Tema

La presencia de China en América Latina ha crecido y evolucionado a un ritmo muy notable en poco más de una década. El gigante asiático ha comenzado a dar aparentes muestras de agotamiento y parece reorientar su modelo de crecimiento, distanciándose de las commodities. Esto, unido a un renovado interés de EEUU y Europa por la región, podría alterar su relación con América Latina.

Resumen

Por un tiempo, Europa y EEUU no han protagonizado un abandono pero sí un cierto descuido hacia América Latina. ¿Quién ha ocupado entretanto ese lugar?

Fiel a su proverbio “hazlo sin descanso, o no lo hagas”, China ha experimentado en los últimos años un incremento de poder e influencia económica, financiera y militar que le ha llevado a convertirse en uno de los fenómenos más importantes de un sistema mundial en plena transformación.

En un momento en el que en América Latina descendieron las importaciones de Europa y EEUU, China, sedienta de materias primas para impulsar su propio desarrollo, halló en estos países los recursos energéticos (Venezuela y Brasil), mineros (Perú y Chile) y agrícolas (Argentina y Brasil) que precisaba.

El impulso a las relaciones económicas entre China y América Latina ha sido tal que el comercio bilateral pasó de 12.600 millones de dólares en 2000 a 263.600 millones en 2014, convirtiéndose en el segundo socio comercial de América Latina y desplazando a la UE. Los intercambios comerciales entre China y América Latina se han multiplicado por 20 en la última década, según CEPAL, y las inversiones chinas, a pesar de las turbulencias actuales, permiten vislumbrar un futuro en el que seguirán siendo importantes.

Tanto es así que, el pasado enero, durante el primer Foro de Cooperación China-Comunidad de Estados Latinoamericanos y Caribeños (CELAC), el presidente de la República Popular, Xi Jinping, anunció su compromiso de destinar a la región 250.000 millones de dólares en 10 años.

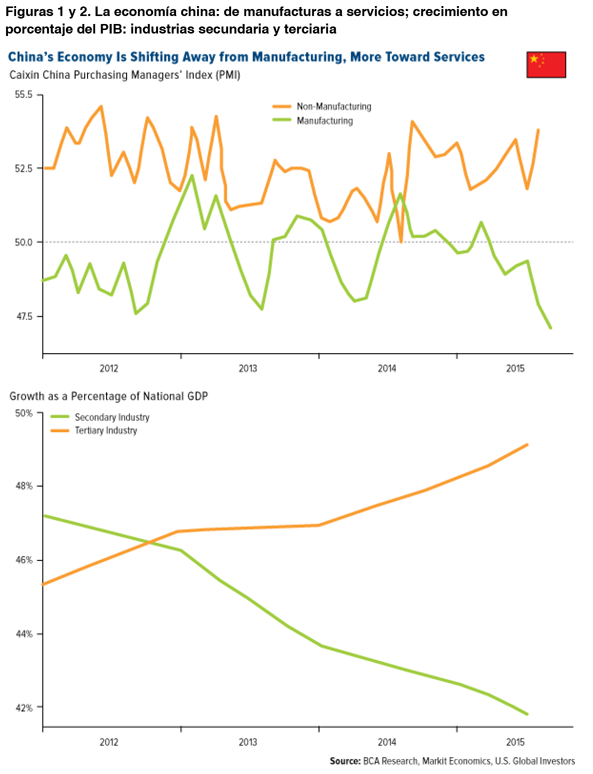

Sin embargo, el gigante asiático ha comenzado a dar aparentes muestras de agotamiento. El crecimiento de China ha disminuido del 12% en el primer trimestre de 2010 al 6,8% previsto por el Fondo Monetario Internacional (FMI) para este año. En relación con las razones del fenómeno, algunos anticipan que China está reorientando su modelo de crecimiento económico al distanciarse de las commodities y tratar de reorientar su matriz productiva hacia los servicios y el consumo interno. Esto podría alterar su relación con América Latina.

Sea como fuere, China, que presenta sus relaciones comerciales y de inversión como win-win, aprovechó que EEUU y Europa habían perdido cierto interés en América Latina para adentrarse en la región y establecer unas bases sólidas que, ahora, serían difíciles de levantar.

Análisis

A comienzos de la década de 1990, con el Consenso de Washington, los países latinoamericanos iniciaron un proceso gradual de liberalización y desregulación de sus economías.

Esto promovió la llegada de capitales extranjeros a sectores antes protegidos y resguardados de la competencia extranjera como bancos, telefónicas, petroleras, servicios públicos (electricidad, agua y gas), aerolíneas, construcción y turismo.

Si bien las empresas de varios países desarrollados aprovecharon las enormes oportunidades que se presentaron para entrar a estos mercados, fueron las españolas, por su cercanía idiomática, cultural e histórica, las que acabaron como actores principales de un proceso que se ha prolongado durante las dos primeras décadas del siglo XXI. Santander, BBVA, Telefónica, Repsol, Endesa, Iberdrola, Unión Fenosa, Gas Natural, Mapfre, SACYR, Aguas de Barcelona, Iberia y Meliá son algunos ejemplos notorios de dicho fenómeno.

A lo largo de una década y media y de la mano de estas compañías, España se transformó en el principal inversor en América Latina. Este proceso ayudó a la región a crecer modernizándose, importando tecnología y mejorando su infraestructura, al tiempo que permitió a las compañías españolas alcanzar niveles de rentabilidades históricas y, a su gobierno, un importantísimo nivel de influencia y notoriedad en América Latina.

Durante este tiempo, China no fue un actor relevante en el continente. Sin embargo, comenzaba ya a insinuarse como una potencia mundial emergente. Su modelo de crecimiento económico está basado en exportaciones industriales a costes muy competitivos, alimentado por una oferta casi ilimitada de mano de obra que migraba del interior a las ciudades costeras y una base industrial creciente fruto de las actividades productivas que las empresas de los países desarrollados dejaron de hacer en sus países de origen para hacerlas en China aprovechando los menores costes laborales (outsourcing).

Con la caída del banco de inversión Lehman Brothers y el estallido de la burbuja inmobiliaria norteamericana en septiembre de 2008 se inició un nuevo ciclo económico mundial desatado por la decisión de la Reserva Federal de iniciar un programa de emisión monetaria sin precedentes que llevó las tasas de interés a niveles cercanos a cero, buscando reavivar la economía y evitar una depresión al estilo de la que siguió al crack bursátil de 1929.

China, España y América Latina, conectadas económicamente, no fueron ajenas a esta situación.

España sufrió el estallido de su propia burbuja inmobiliaria, que la sumió en una grave crisis económica y bancaria. Con un fuerte déficit por corregir en sus cuentas públicas y sin la posibilidad de un programa de estímulo monetario propio por encontrarse dentro de la zona del euro, España afrontó niveles de desempleo récord, el drama de los desahucios y un proceso de ajuste fiscal que impidió revivir la economía en un contexto regional que no ayudaba (Italia, Grecia, Portugal, Francia, Irlanda, etc.).

China, al tener un nivel de endeudamiento privado bajo, lanzó un programa de estímulo basado en la expansión del crédito bancario hacia ciertos sectores como los de la construcción y las infraestructuras, que transformó al país en un voraz consumidor de commodities, desde cobre y hierro, hasta petróleo, soja y grano.

América Latina fue la beneficiaria de esta situación. La demanda china generó un proceso de entrada de capitales, inversión, crecimiento y reducción de la pobreza hasta entonces poco común en todo el continente. Sería un error afirmar que la crisis de 2008 fue el causante del auge de los commodities, que en realidad se produjo mucho antes. Sin embargo, a partir de 2008, cuando la burbuja inmobiliaria estalló en EEUU y Europa (especialmente en España), China comenzó a afianzar su presencia en la región.

China aprovechó estos años de auge para aumentar y solidificar su influencia en América Latina, cerrando diversos acuerdos de cooperación que le garantizaban el suministro de los commodities que su maquinaria industrial precisaba para seguir creciendo.

Además, el gobierno chino fundó, en octubre de 2014, el Banco Asiático de Inversión en Infraestructura (BAII) para estimular la cooperación financiera en la región y financiar proyectos de infraestructura –como hacen el Banco Mundial, el FMI, la CAF y el Banco Interamericano de Desarrollo (BID)–.

Decisiones de esta envergadura muestran que durante los últimos 15 años de relaciones entre China y América Latina ambas partes han encontrado el aliado perfecto al otro lado del Pacífico: la primera, para las materias primas y los recursos energéticos, y la segunda, para sus manufacturas.

Sin embargo, algo parece estar cambiando en esta relación.

Algo está cambiando: ¿debilitamiento chino o transformación de su modelo de crecimiento?

El impulso que la expansión del crédito le ha dado a China parece comenzar a mostrar signos de agotamiento. El stock de deuda de China se ha cuadruplicado, alcanzando niveles que parecen insostenibles. El crecimiento del PIB se ha ralentizado y la volatilidad del mercado bursátil se ha disparado y ha hecho que muchos inversores individuales perdiesen gran parte de sus ahorros, afectando sus decisiones de consumo. Las autoridades chinas respondieron ante estos hechos devaluando el renminbi para ganar competitividad para sus exportaciones en anticipación de una probable subida de tasas en EEUU.

Esta desaceleración china se extendió como un tsunami entre los países emergentes a través de una pronunciada bajada en el precio de las commodities. El petróleo, que pasó la barrera de los 120 dólares por barril hace unos años, ha llegado a estar por debajo de los 48 dólares. Los menores ingresos fiscales por comercio exterior y por la baja en la actividad económica fuerzan a los gobiernos a recortar gastos y ser bastante más prudentes en sus presupuestos para 2016. Sin duda, esto está afectando negativamente las expectativas económicas de empresas e individuos.

Brasil tiene en China el principal destino de sus productos y esta situación le ha afectado especialmente. Como consecuencia, los problemas del resto de la región se agravan. Cualquier contrariedad que afecte al gigante brasileño no puede sino golpear al resto de la región puesto que, según el FMI, Brasil posee casi la mitad de su población y un 49% de su producto interior bruto. Un nuevo ejemplo del efecto dominó de las economías globalmente conectadas.

El gobierno brasileño confiaba en una posible recuperación a través de las exportaciones. Sin embargo, la incertidumbre china no hace más que acrecentar las dudas y lastra las expectativas para toda la región. El FMI prevé un crecimiento latinoamericano del 0,5% en 2015 y del 1,7% en 2016. BBVA Research, aún más pesimista, estima un 0,2% y un 1,1%, respectivamente.

Los afectados más directos del debilitamiento brasileño serían los países del Mercosur (Argentina, Uruguay, Paraguay, Venezuela y Bolivia). Las estrechas relaciones económicas que existen entre estos países y el hecho de que Brasil sea el socio más importante apuntan a que serán los más afectados pero no lo únicos.

Datos como estos pueden llevarnos a conclusiones precipitadas que afirmen que el gigante asiático se tambalea y que arrastrará con él a América Latina o, por lo menos, a América del Sur. Sin embargo, existe una segunda interpretación sobre lo que está ocurriendo.

La economía de China no se está debilitando tanto como lo que está mutando. El gigante asiático está experimentando un “reequilibrio de su modelo de crecimiento” a través de una serie de cambios estructurales que lo alejan de la manufactura para acercarle a las industrias de servicios y consumo, que incluyen los servicios financieros, los seguros, el entretenimiento y el turismo. El verdadero problema es que la transformación no está siendo lo suficientemente rápida como para compensar el tamaño del sector manufacturero.

Este nuevo modelo de crecimiento supone un cambio en la composición de sus importaciones de materias primas. El consumo de los productos básicos va a seguir creciendo –algo evidente teniendo cuenta el camino que le falta hasta alcanzar a las economías desarrolladas– pero la actual demanda de materias primas va a cambiar. La demanda de metales básicos como el mineral de cobre y el hierro, del petróleo crudo y carbón y de alimentos básicos como el arroz aumentarán más lentamente. La demanda de metales tales como el aluminio y el zinc, algunos productos agrícolas y el gas natural lo hará más rápidamente.

La transformación de China desde una economía basada en la manufactura a otra centrada en el consumo tiene consecuencias reales para la economía. Una de las más significativas es el debilitamiento de los precios mundiales de las commodities que ha perjudicado a las economías que dependen de China como comprador neto de materias primas.

Por cada punto porcentual de crecimiento del PIB chino, el latinoamericano crece 0,7 puntos. Países de la región con gran dependencia del gigante asiático, como Venezuela, Cuba, Perú, Brasil, Uruguay y Chile (al que destinan entre el 15% y el 25% de sus exportaciones) han encendido sus alarmas.

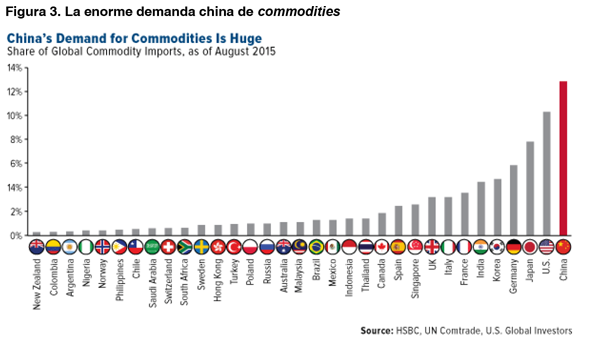

Sin embargo, China, el 800-pound commodities gorilla como lo denominan algunos, es actualmente responsable de casi el 13% de la demanda de productos básicos en el mundo. El país consume actualmente alrededor de un cuarto de la producción mundial total de oro. De níquel, cobre, zinc, estaño y acero es responsable de alrededor de la mitad del consumo mundial. Para el aluminio, lo es de más de la mitad.

Tom Pugh, economista de commodities de Capital Economics, defendía en unas declaraciones en The Wall Street Journal que el mercado ha malinterpretado lo ocurrido en China y que la caída de la demanda ha sido exagerada: “If you look at Chinese commodity imports over the last few months, they’ve actually been quite strong. A lot of it is just that people thought China would continue to grow at 10% a year, ad infinitum, and now people are just realizing that’s not going to happen”.

Asimismo, este cambio en la demanda del gigante chino ha de ser interpretada por los países de la región como una oportunidad para reinventarse y agregar más valor a sus exportaciones. Esto podría lograrse a través de reformas estructurales que eleven los actuales niveles de productividad y competitividad. De esta manera se podría superar la dependencia actual de sus materias primas como estrategia de crecimiento.

Europa y EEUU y un renovado interés por la región

Como apunta José Ignacio Salafranca, actual embajador jefe de la Delegación de la UE en Argentina (2015), “con el desplazamiento del eje económico mundial del Océano Atlántico al Pacífico y al Índico, América Latina ha dejado de ser periférica para ocupar un lugar central”.

Europa y EEUU, que habían descuidado sus relaciones con la región, parecen estar despertando y tratando de recuperar el tiempo e influencia perdidos en un momento en el que la presencia china podría comenzar a ser cuestionada.

Movimiento clave en esta dirección ha sido el deshielo de las relaciones de EEUU con Cuba que se anunció el pasado 20 de julio. La normalización de las relaciones entre EEUU y Cuba tendrá un efecto directo en el tablero de alianzas políticas y comerciales mundiales y puede abrir a Europa un panorama de oportunidades.

El giro de la política de EEUU obliga a España y a la UE a avanzar en sus relaciones con América Latina. Para hacerlo es necesario renovar la reputación de una España debilitada en la región.

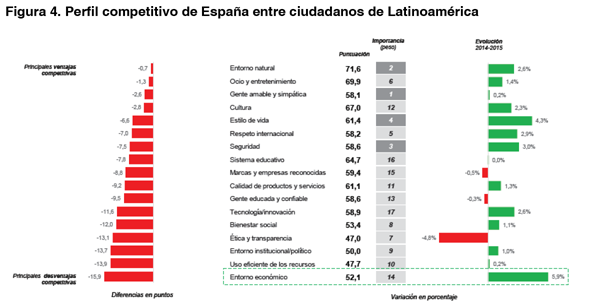

Si atendemos a los resultados del Country RepTrack 2015, la opinión que merece el perfil competitivo de España entre los ciudadanos de Latinoaméricaes conmovedora, de acuerdo con la Figura 4.

Cabe destacar, de entre todos los resultados, que el indicador con peores resultados es el entorno económico, seguido del uso eficiente de los recursos, el entorno institucional y político y la ética y la transparencia. Este último indicador presenta un retroceso notable de 2014 a 2015.

Parece obvio que Europa no puede pretender competir en cantidad con China ni EEUU, pero sí, quizá, en calidad. Las tradicionales relaciones entre la UE y Latinoamérica siguen siendo una vasta oportunidad para estrechar lazos sólidos y aprovechar las sinergias establecidas apostando por un modelo diferente al que propone China.

La UE tiene la oportunidad de potenciar un modelo relacional más basado en compartir conocimiento (know how) para desarrollar procesos productivos más equilibrados que escapen al modelo de exportación de materias primas e importación de productos terminados.

Europa debe fomentar las inversiones en ciencia, tecnología e innovación, pues el futuro de la región está en aquellos productos y servicios que aporten valor agregado y se elaboren a partir del conocimiento y la innovación.

Al mismo tiempo, debe trabajar en reforzar el peso y la influencia de España en las bancas multilaterales (BID, CAF, etc.) que suelen ser grandes financiadores de proyectos. Además, la inversión europea debe ir más allá de los mercados: debe invertir en capital político.

La revitalización supone situar al pasado, el presente y el futuro en una misma línea histórica. España sigue teniendo una posición privilegiada por la historia y el idioma, pero no parece sacar todo el provecho que podría a estos factores únicos y difícilmente replicables. Es el momento de abogar por una relación basada en aspectos más allá de los meramente económicos con acuerdos que fomenten la confianza entre regiones y busquen una relación sostenible en el largo plazo. Y ha de hacerse por la vía de las relaciones bilaterales puesto que, debido a la heterogeneidad de la región, ningún actor que quiera vincularse con América Latina puede hacer políticas únicas e iguales para todos.

Conclusión

El mapa económico mundial se está transformando debido a la caída de los precios de las materias primas, la aparente recuperación del mercado estadounidense y el reciente tropiezo chino.

Aun así, América Latina sigue siendo clave para China, cuyo objetivo es garantizar la seguridad alimentaria y energética nacional. Por su parte, los países exportadores de commodities de América Latina mantienen su enorme dependencia de la demanda china.

La región seguirá siendo un mercado importante para una cada vez más amplia variedad de productos chinos, desde teléfonos móviles y tejidos hasta trenes de alta velocidad y grandes infraestructuras.

La inversión china podría ser no sólo útil sino, también, transformadora para algunas industrias y sectores e incluso gobiernos de América Latina, pero el win-win requiere negociar eficazmente y mantener unos niveles apropiados en política ambiental y laboral, entre otros.

América Latina sigue siendo vista por China, EEUU y Europa como un continente de oportunidades aún sin explotar. La región no puede tener una actitud pasiva a la evolución de las economías externas. Por el momento, las economías latinoamericanas, que parecen quebradizas ante estos movimientos mundiales, deben blindarse y buscar alternativas a la crisis financiera china.

Jorge Cachinero

Director corporativo en Llorente & Cuenca, profesor del IE Business School de Madrid y miembro del Consejo Científico del Real Instituto Elcano | @Jorge_Cachinero

Carlota Jiménez de Andrade

Consultora en Desarrollando Ideas de Llorente y Cuenca

Adriano Borges

Periodista y consultor político, trabajó en Desarrollando Ideas de Llorente y Cuenca | @adriano_sombra