Tema[1]: Este trabajo utiliza los datos de valor añadido para redibujar los flujos comerciales mundiales y explorar qué posición ocupa España en los mismos.

Resumen: Las cadenas globales de valor tienen un papel cada vez más relevante en el comercio internacional. Por ello, los indicadores de comercio en valor añadido, al tiempo que dibujan un mapa más preciso de las relaciones comerciales de los países permiten definir mejor las prioridades de la política comercial. Este trabajo detalla los resultados de analizar el comercio español sobre datos de valor añadido.

Análisis: Una de las manifestaciones del proceso de globalización que vivimos es la fragmentación de los procesos de producción y el surgimiento de las cadenas globales de valor. Los bienes y servicios se producen hoy en múltiples fases y en diferentes países, por lo que las cifras tradicionales de comercio en términos brutos impiden reflejar la realidad de la relación entre socios comerciales. Para poder hacerlo es necesario medir el comercio mundial de una manera diferente: no a través de los intercambios brutos de bienes y servicios entre países, sino del valor añadido incorporado en los mismos.

Para ello la OCDE ha presentado, en colaboración con la OMC, y en el ámbito de sus trabajos sobre las implicaciones de las cadenas globales de valor,[2] una nueva base de datos de Comercio en Valor Añadido (TiVA en sus siglas en inglés) que permite diseccionar la realidad de la interrelación comercial entre los países y está accesible a través de su portal.[3]

La versión actual recoge datos de comercio en valor añadido de 57 países (los miembros de la OCDE más Brasil, China, la India, Indonesia, Rusia y Sudáfrica), 18 sectores de bienes y servicios, y para los años 1995, 2000, 2005, 2008 y 2009. Los indicadores de comercio en valor añadido son estimaciones que se derivan de las tablas input-output globales desarrolladas por la OCDE a partir de las nacionales y su combinación con datos de intercambios bilaterales de mercancías y servicios.

De la base de datos se obtienen indicadores como la descomposición de las exportaciones por sectores entre su contenido de valor nacional y extranjero por países, el contenido de servicios nacionales y extranjeros en las exportaciones brutas por sectores, las balanzas comerciales bilaterales en valor añadido, las importaciones de inputs intermedios incorporados en las exportaciones o las ventajas comparativas reveladas.

Implicaciones generales

Algunas conclusiones de los resultados que se obtienen de esta base de datos de comercio en valor añadido son las siguientes:

- Permite apreciar el nivel de integración de los países en las cadenas globales de valor, y con ello la necesidad de preservar los mercados abiertos para facilitar su participación e integración en las mismas.

- Pone de manifiesto el elevado coste que imponen los aranceles y procedimientos en frontera en unas cadenas de producción y distribución en que los bienes intermedios deben atravesar múltiples aduanas.

- Muestra la relevancia del comercio internacional de servicios al desglosar, a diferencia de los datos brutos, el valor de los servicios incorporados a los bienes que se comercian internacionalmente. Se constata que el peso del valor de los servicios en las exportaciones totales de las economías desarrolladas se sitúa en torno al 50%, y esto arroja luz sobre una de las inconsistencias que se aprecian en las estadísticas tradicionales de comercio: ¿cómo es posible que si el sector servicios supone más del 70% del PIB en la mayoría de economías desarrolladas, la proporción de sus exportaciones respecto al PIB represente, en general, menos del 30%?

- Puede contribuir a definir las prioridades geográficas de la política comercial, ya que permiten conocerlos mercados intermediarios y los finales donde se consume el valor añadido generado y exportado, así como los principales proveedores de valor al sistema productivo nacional. También puede aplicarse, por razones similares, al análisis de las prioridades sectoriales.Ofrece un nuevo mapa, diferente, de desequilibrios globales. Los datos sobre flujos bilaterales brutos exageran la importancia de los países que producen al final de la cadena de valor, mientras que los datos en valor añadido capturan de forma más nítida quién se beneficia más o menos del comercio internacional.[4]

- La constatación de la creciente integración de los sistemas productivos a nivel global destaca la necesidad de importar para poder exportar. No en vano, los principales países exportadores son también los primeros importadores. Mantener mercados abiertos a la importación es clave para la competitividad.

- La reciente crisis financiera dio lugar a un colapso sincronizado de los flujos comerciales de todos los países a medida que la insuficiencia de demanda final de unos países se trasladó a otros situados en las fases más iniciales de las cadenas globales de valor. Un conocimiento más preciso de los flujos de valor añadido podría permitir identificar la transmisión de shocks macroeconómicos globales y adoptar respuestas de política comercial más adecuadas.

Implicaciones para España

Veamos a continuación qué conclusiones podemos extraer de los nuevos datos de comercio en valor añadido para el comercio exterior español.

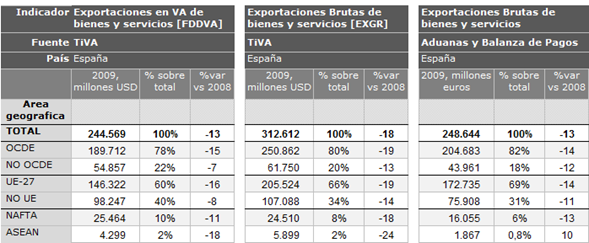

En primer lugar, estos datos indican que la diversificación geográfica de nuestras exportaciones en valor añadido es mayor que en términos brutos. La Tabla 1 refleja las exportaciones españolas de bienes y servicios en 2009 (último año disponible) a distintas áreas geográficas, junto a su proporción sobre el total y su crecimiento respecto al año anterior según tres fuentes de datos distintas: TiVA en valor añadido, TiVA en términos brutos (ambas en millones de dólares) y los tradicionales de Aduanas y Banco de España en bruto (en millones de euros).

Tabla 1. Evolución de la exportación española por áreas geográficas: comparativa de resultados en términos de VA y Brutos

Fuente: Javier Peña sobre datos TiVA, Aduanas y Banco de España.

Se observa en la Tabla cómo los datos brutos de exportaciones son notablemente mayores que en términos de valor añadido, lo que es lógico ya que parte de lo que España exporta es valor previamente generado en el extranjero (el 21% en 2009). Además, una parte del valor añadido español exportado vuelve al mercado nacional en forma de reimportaciones. Si comparamos las primeras tres columnas con las últimas vemos que la concentración de nuestras exportaciones en la UE es sensiblemente menor en valor añadido que en términos brutos (60% contra 69%), y que Norteamérica (NAFTA) crece en su importancia como socio comercial al tomar datos en valor añadido (10% contra 6%).

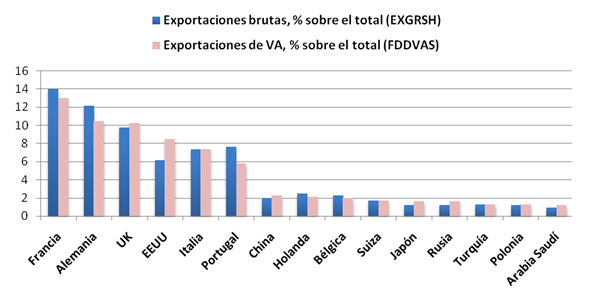

Si descendemos a nivel de país cliente observamos también una nueva realidad, que se refleja en el Gráfico 1, que incluye el ranking de los principales destinos de la exportación española en valor añadido y en términos brutos.

Grafico 1. Principales destinos de las exportaciones españolas en VA y en términos brutos, porcentaje sobre el total, 2009

Fuente: Javier Peña sobre datos TiVA.

Vemos que se altera el orden de importancia de nuestros principales clientes sobre todo por el aumento de relevancia de EEUU, que pasa a ocupar el cuarto puesto como destino de exportación de valor añadido español desde el sexto en términos brutos. Ello indica que una parte no despreciable de las exportaciones españolas de bienes y servicios a otros países termina llegando indirectamente a EEUU.

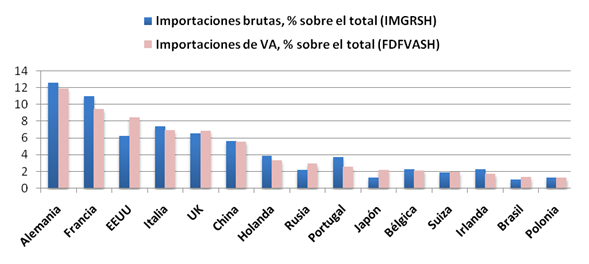

Algo similar ocurre por el lado de las importaciones, como se ve en el Gráfico 2, que confirma también la mayor importancia de EEUU como proveedor en valor añadido, que pasa a ocupar un tercer puesto desde el quinto en datos brutos.

Grafico 2. Principales orígenes de las importaciones españolas en VA y en términos brutos, porcentaje sobre el total, 2009

Fuente: Javier Peña sobre datos TiVA.

Se pone así de manifiesto la relevancia, en parte oculta, de EEUU como socio comercial de España, y permite entrever las importantes ganancias comerciales que nuestro sector exportador e inversor podría obtener de la eliminación de las barreras que se persigue con las negociaciones en marcha del Partenariado Transatlántico sobre Comercio e Inversión (TTIP) entre la UE y EEUU.

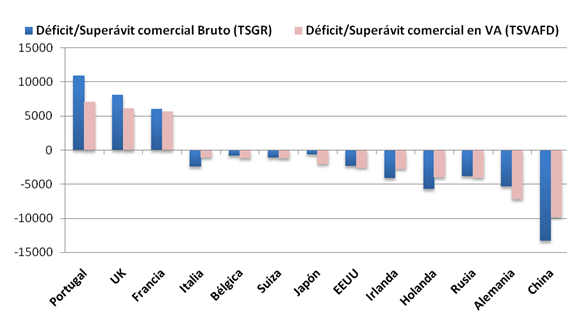

La base de datos TiVA permite asimismo recalcular los equilibrios comerciales de España con sus socios comerciales, tal como se ve en el Gráfico 3, que los compara en términos brutos y de valor añadido.

Grafico 3. Balanza bilateral de España con sus principales socios comerciales en VA y en términos brutos, millones de US$, 2009

Fuente: Javier Peña sobre datos TiVA.

Si bien el signo de las balanzas no varía, el superávit comercial con Portugal, el Reino Unido y Francia se reduce al medirlo en términos de valor añadido. Asimismo, nuestro déficit comercial en valor añadido se reduce sensiblemente con China (en parte porque un porcentaje notable de nuestras importaciones de ese país se compone de inputs de otros países)[5] y aumenta con Alemania (porque las exportaciones españolas a ese país incorporan menor valor añadido doméstico en relación a nuestras importaciones de ese país, y porque parte de nuestras exportaciones a Alemania son reexportadas después a otros países).[6]

La creciente fragmentación de las cadenas de producción que muestran estos datos es consistente con la externalización de determinadas fases de los procesos de producción de empresas españolas en el exterior o con la especialización en fases concretas. La deslocalización de ciertas tareas del proceso productivo, preservando en España las de mayor incorporación de valor, es en muchos casos una estrategia adecuada para mejorar la competitividad a medio y largo plazo. También lo es la atracción a España de tareas deslocalizadas por empresas de otros países, especialmente de las de mayor valor añadido.

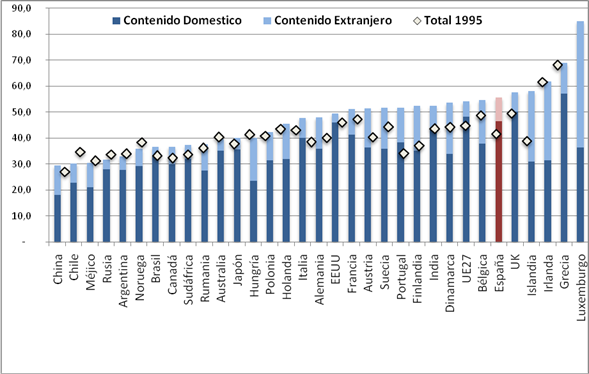

El Gráfico 4 muestra, para una selección de países, el peso de los servicios incorporados a las exportaciones totales (bienes más servicios) para el año 2009, desglosado según su origen doméstico y extranjero, y su comparación con 1995 (sólo para el total).

Grafico 4. Valor Añadido de los servicios incorporados a las exportaciones brutas, 2009

Fuente: Javier Peña sobre datos TiVA.

Los servicios en el comercio internacional juegan un papel mucho más relevante que el que sugieren los datos brutos. En términos de valor añadido, el peso medio de los servicios en el valor de las exportaciones brutas de la OCDE es del 48%, siendo mayor en aquellos países de mayor grado de desarrollo y terciarización.

En España, el peso de los servicios en las exportaciones en valor añadido alcanza el 56%, notablemente por encima de la media de la OCDE y ligeramente por encima del promedio de la UE-27. Más de la mitad del valor de las exportaciones españolas corresponde a servicios, lo que refleja tanto la especialización relativa de la economía española en este sector (con gran predominio del turismo) como el creciente papel que juegan los servicios como inputs incorporados a la producción de bienes.

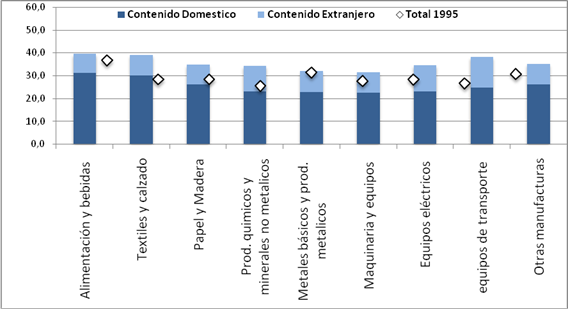

El Gráfico 5 desglosa para España el peso de los servicios en la exportación de mercancías para 2009 y 1995.

Grafico 5. Valor Añadido de los servicios incorporados a las exportaciones brutas españolas de mercancías, 2009

Fuente: Javier Peña sobre datos TiVA.

La creciente participación en las cadenas globales de valor y el desarrollo del sector servicios han derivado en un contenido de servicios cada vez mayor en la producción de mercancías. Y su aportación real es superior, ya que los datos de TiVA incluyen exclusivamente servicios comercializados con otras empresas (españolas o extranjeras) y no los internalizados en cada empresa.

Aun así, vemos que más de un tercio del valor de las exportaciones de bienes españoles corresponde a servicios que llevan incorporados, y que esa proporción sigue aumentando. Su peso es especialmente elevado en alimentación y bebidas, textiles, calzado y material de transporte, siendo este último el sector en que más ha crecido en los últimos años.

Podemos tratar de extraer de todo ello conclusiones para el diseño y aplicación de la política comercial. Por un lado, una mayor liberalización del comercio de mercancías aumentará también el de servicios que llevan incorporados. Por otro, y más importante, el sector servicios juega un papel clave en la competitividad del sector exterior por su capacidad de aportar valor a la producción de bienes. No puede existir un sector exportador de mercancías competitivo sin un sector servicios eficiente. Además, dado que una parte creciente de los servicios incorporados a las exportaciones son previamente importados, una liberalización del comercio mundial de servicios contribuiría a elevar la competitividad de nuestro sistema productivo.[7]

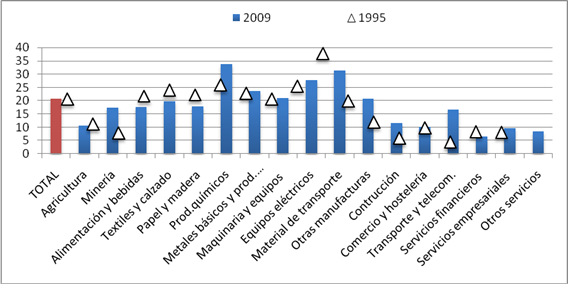

Podemos también analizar el contenido de valor añadido extranjero en las exportaciones brutas españolas que aparece en el Gráfico 6.

Grafico 6. Valor Añadido extranjero incorporado a las exportaciones brutas españolas en porcentaje sobre el total, 2009

Fuente: Javier Peña sobre datos TiVA.

Nos permite identificar aquellos sectores de exportación que precisan mayor o menor nivel de importaciones para su actividad exportadora: los más dependientes son los químicos, material de transporte y equipos eléctricos; los menos, los sectores de servicios, salvo transporte, y la agricultura entre los de bienes.

A nivel agregado, el 21% del valor de las exportaciones brutas españolas es importado de otros países, y algunos de los principales sectores de la exportación española, como los químicos-farmacéuticos o el material de transporte, son los que incorporan mayor proporción de valor extranjero. Si descendemos a importación de bienes y servicios intermedios, los datos muestran que el promedio de los importados que se incorporan a la exportación es del 30%, destacando sectores como el textil o el material de transporte en que alcanza el 45% de su valor.

Estas cifras muestran que, hoy en día, debido al rápido proceso de fragmentación de las cadenas globales de producción, los sectores productivos serán más competitivos si tienen fácil acceso a importaciones de materias primas, bienes intermedios y servicios del exterior. La liberalización comercial multilateral, regional o bilateral es positiva para la competitividad del sector exportador, pero incluso lo sería la liberalización autónoma.[8]

Desde el punto de vista de la promoción comercial, estos datos avalarían una implicación de las autoridades comerciales en la promoción de determinadas importaciones. Facilitar el aprovisionamiento del sector productivo español de materias primas o productos y bienes intermedios de los que no dispone y es dependiente para la producción tiene hoy todo el sentido.

Conclusión: La base de datos TiVA ofrece, por primera vez, una fuente estadística complementaria a las tradicionales que muestra datos consistentes y comparables sobre flujos de comercio en términos de valor añadido para un gran número de países. Su estudio permite desentrañar mejor la realidad del sector exterior y entender en qué medida nuestras empresas han logrado integrar el sistema productivo español en las cadenas globales de producción y distribución.

Es cierto, sin embargo, que se trata de una base de datos nueva que adolece aún de un número insuficiente de países, de años y, especialmente, de una limitada desagregación sectorial que coarta la capacidad de extraer de ella conclusiones fundadas. Pero está previsto que TiVA, que será permanentemente actualizada y ampliada, pueda incorporar ya en mayo de 2014 más países, los datos de 2010 y quizá 2011 y, lo que es más importante, una desagregación sectorial muy superior. Ello elevará sensiblemente la capacidad de esta herramienta como instrumento de análisis de la cara oculta de las estadísticas tradicionales del comercio internacional y, con ello, de sus implicaciones para la definición de unas políticas de apoyo a la competitividad e internacionalización que refuercen el papel clave que el sector exterior seguirá jugando en los próximos años como motor del crecimiento y el empleo.

Alfredo Bonet

Consejero económico y comercial jefe en la Delegación Permanente de España ante la OCDE, ex secretario de Estado de Comercio Exterior

[1] Este artículo es esencialmente un extracto de otro más amplio elaborado conjuntamente con Javier Peña y Luis Óscar Moreno, de la Dirección General de Comercio e Inversiones del Ministerio de Economía y Competitividad, que se ha publicado en el nº 873 de julio-agosto 2013 de la revista Información Comercial Española. Les agradezco sus importantes contribuciones.

[2] Una publicación reciente que recoge un resumen de estos trabajos es Interconnected Economies: Benefitting from Global Value Chains, OCDE, 2013.

[3] http://stats.oecd.org, en el apartado de International Trade and Balance of Payments.

[4] Suele citarse como ejemplo que, del precio de exportación en China de un iPhone, menos del 10% es valor añadido de ese país, siendo la casi totalidad de sus componentes importaciones de Japón, EEUU, Corea, Taiwán y la UE. Los datos de TiVA reflejan esta realidad a nivel macro, mostrando como el superávit bilateral de China con los países desarrollados en términos de valor añadido desciende sensiblemente respecto a los datos en términos brutos, un 40% en el caso de EEUU. Estas conclusiones han sido bien acogidas por las autoridades chinas, que aprovechan para rebatir las habituales críticas de sus socios comerciales por los abultados superávit comerciales bilaterales que mantiene con la gran mayoría de ellos.

[5] Los datos de TiVA muestran que el 33% del valor de las exportaciones chinas totales es de origen extranjero.

[6] Esto aporta argumentos para el debate de las últimas semanas sobre la necesidad de corregir el excesivo superávit exterior alemán. Como empresas españolas participan en las cadenas de valor de importantes sectores exportadores alemanes, parte del valor que España exporta a Alemania es reexportado a su vez, por lo que convendría que la reducción de su superávit se lograra a través de un aumento de sus importaciones y no de la reducción de sus exportaciones.

[7] En este sentido, la culminación con éxito de las negociaciones en marcha a nivel plurilateral en el marco de la OMC para el Acuerdo en Comercio de Servicios o Trade in Services Agreement (TISA) sería una gran noticia.

[8] Como la eliminación unilateral de aranceles industriales que está aplicando Canadá para materias primas, inputs intermedios y maquinaria en el marco de su vigente Plan de Acción Económica.