Tema

A pesar de la incertidumbre, el escenario más probable para la economía china parece el de un aterrizaje suave.

Resumen

Una de las dudas que se ciernen sobre la economía global es si China está abocada a sufrir una desaceleración abrupta o si, por el contrario, el país cuenta con los márgenes de actuación suficientes como para permitir un aterrizaje suave de la economía. El presente artículo discute los desequilibrios acumulados por China en los últimos años (que son los que sirven para que muchos defiendan el escenario de desaceleración abrupta como el más probable) pero también hace un repaso de los significativos márgenes de maniobra con los que cuenta un país, como China, que es acreedor neto respecto del resto del mundo. Aunque es difícil conocer con detalle lo que sucede en el gigante asiático, pues la información estadística es claramente mejorable, el artículo llega de forma tentativa a la conclusión de que el escenario de aterrizaje suave continúa siendo el más probable.

Análisis

Introducción

El desarrollo económico de China en las últimas décadas ha sido espectacular. Sin embargo, desde hace bastante tiempo el gigante asiático está en boca de todos más como fuente de problemas para la economía global que como ejemplo de éxito económico. ¿Por qué es esto así? ¿Está China abocada a una desaceleración abrupta o existen márgenes de maniobra suficientes para permitir un escenario de aterrizaje suave?

El presente artículo reflexiona sobre dos tipos de cuestiones. En primer lugar, nos preguntamos cuáles son los desequilibrios que se han ido generando en China durante su proceso de desarrollo económico. Son estos desequilibrios, sin duda importantes, los que sirven a muchos para mantener una visión muy negativa sobre el futuro de la economía china.

En segundo lugar, analizamos cuáles son las fortalezas (que las hay) con las que cuenta el gigante asiático para afrontar esos desequilibrios.

Aun a riesgo de equivocarnos, pues es mucho lo que se desconoce sobre la economía china, la conclusión tentativa a la que se llega al analizar los retos y las fortalezas es que existen razones para pensar que el escenario de aterrizaje suave para China continúa siendo el más probable.

Los desequilibrios que han acompañado al desarrollo económico chino

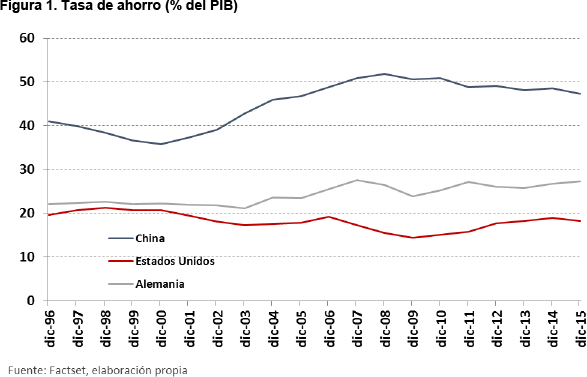

El crecimiento económico chino se ha caracterizado desde hace mucho tiempo por unas tasas de ahorro y de inversión extraordinariamente elevadas, algo que difícilmente resulta sostenible en el medio y largo plazo.

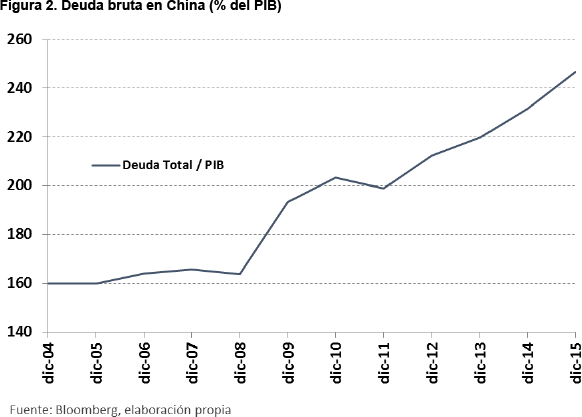

Además, en un contexto en que el mercado de acciones ha estado y sigue estando insuficientemente desarrollado, la forma de canalizar ahorro interno hacia inversión se ha hecho mucho más a través de deuda que de capital. Así las cosas, y pese a que China es acreedor neto del resto del mundo, en los últimos años se ha producido un incremento espectacular de la deuda bruta (no de la neta) tanto en el sector corporativo como en el de gobiernos locales.A finales de 2015, la deuda bruta china suponía alrededor de un 250% del PIB, una cifra a todas luces muy elevada y motivo de preocupación para mucha gente. Cuando se observa lo ocurrido históricamente en otros países en los que se llegó a producir un crecimiento similar de la deuda, en la mayoría de casos se concluye que ha resultado muy difícil evitar escenarios de estrés y bajo crecimiento.

En parte ayudando a intensificar el proceso anterior, los fuertes estímulos introducidos por las autoridades con el objetivo de minimizar los efectos de la crisis financiera internacional han provocado importantes excesos de oferta en amplios segmentos de la industria (hierro, acero, cemento, aluminio, construcción de buques, minería del carbón, cristal…) y del sector inmobiliario.

Por lo demás, el elevado intervencionismo público ha llevado también a que el enorme ahorro chino no se haya dirigido a sus usos más rentables sino que haya ido a parar en una proporción demasiado alta a sectores tradicionales y a empresas públicas poco eficientes.

Al mismo tiempo, los controles de capital existentes en China han forzado a que una parte excesiva del ahorro del país se haya destinado a inversiones internas en lugar de haberse podido dirigir hacia fines potencialmente más productivos en otros países. Esta mala asignación de recursos ha agravado los problemas de sobrecapacidad y ha hecho que la rentabilidad de las inversiones reales en China en los últimos años haya sido ínfima, probablemente incluso negativa.

La otra cara del importante aumento de la deuda y de la baja rentabilidad marginal de la inversión interna china es el riesgo de que en el futuro se pueda producir un crecimiento significativo de los créditos fallidos en el sector bancario. De nuevo aquí, las cifras que se manejan en algunos análisis son considerables: el sector bancario del gigante asiático representa el 340% del PIB y, por tanto, pérdidas del 10% (algo nada descartable según muchos analistas) supondrían más del 30% del PIB chino.

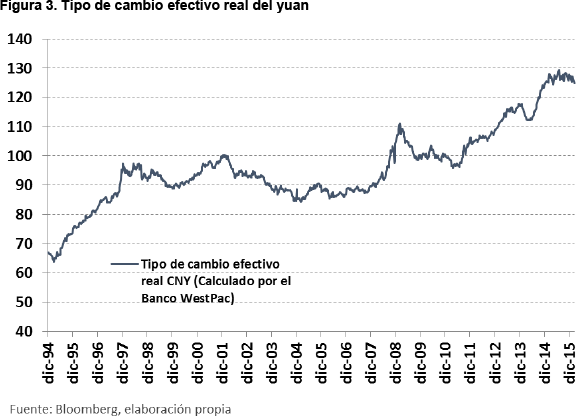

Cuando se destacan aspectos negativos sobre China, otro de los elementos que suelen citarse es la aparentemente importante pérdida de competitividad-precio que ha supuesto para el país la apreciación secular del tipo de cambio efectivo real del yuan. Siendo esto así, se argumenta, China podría necesitar una depreciación significativa de su divisa si no quiere que el sector exterior se acabe convirtiendo un lastre significativo para el crecimiento.

Todo lo señalado hasta aquí lleva a muchos a señalar que China se enfrenta a un riesgo elevado de desaceleración abrupta, caracterizada por un ajuste desordenado en los sectores aquejados de exceso de capacidad y por un aumento significativo de la morosidad bancaria, que a su vez podría acabar derivando en situaciones de credit crunch que no harían sino agravar una situación ya de por sí potencialmente muy negativa.

Para complicar aún más las cosas, y aunque de forma retrasada respecto del mundo desarrollado, China se enfrenta a un proceso preocupante de envejecimiento de la población que tenderá a lastrar su crecimiento potencial en el futuro. Si a lo anterior unimos un comportamiento cada vez menos espectacular de la productividad, hay quien piensa que China corre un riesgo de quedar atrapada en la denominada “trampa de la renta media” o, dicho de otra manera, que China podría volverse “vieja” antes de volverse “rica”.

¿Se están subestimando las fortalezas de la economía china a la hora de enfrentarse a sus innegables desequilibrios?

En este apartado tratamos de analizar cuáles son las capacidades que tiene China para enfrentarse a los muy significativos retos que tiene ante sí. El objetivo de este análisis no es despejar todas las dudas ni tampoco decir que no existen riesgos. Sí se pretende, sin embargo, dedicar suficiente atención a los aspectos positivos que hoy caracterizan al gigante asiático, que tampoco son irrelevantes y que como mínimo deberían hacer pensar dos veces a quien da por hecho que a China le espera un futuro muy poco halagüeño.

Uno de los aspectos que suelen pasarse por alto cuando se habla sobre China es que, aunque es cierto que su deuda bruta ha crecido mucho en los últimos años, también lo es que el ahorro interno lo ha hecho más y eso implica que la deuda neta del país no sólo no ha aumentado sino que ha caído. China, de hecho, no le debe nada al resto del mundo sino que, al contrario, es un país acreedor neto. Por tanto, hablamos de un país que tiene mucho margen en términos de balance para afrontar las pérdidas que puedan surgir como consecuencia de haber realizado inversiones con poco sentido económico.

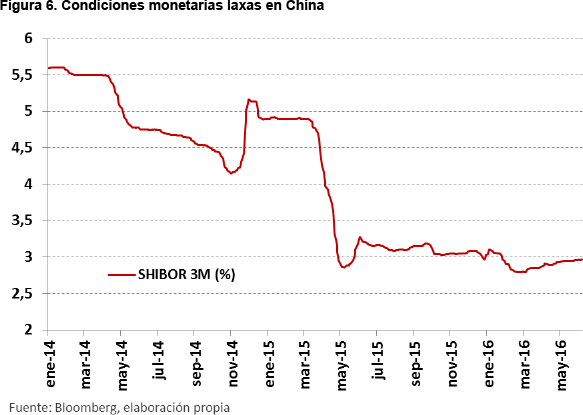

¿Y qué podemos decir sobre la morosidad bancaria? Pues que, sin duda, es altamente probable que, dadas las evidencias sobre inversiones poco eficientes en China, la morosidad real del sector bancario del país sea muy superior a la oficial. Al mismo tiempo, sin embargo, también es muy posible que algunos de los escenarios de horror que se han venido manejando sean muy exagerados. Dado que la mayoría de bancos son públicos y que existe margen de balance,1 el escenario más probable mirando hacia adelante no es uno de colapso sino más bien otro caracterizado por un reconocimiento progresivo de la morosidad en los balances de los bancos, compatible con un mantenimiento de condiciones monetarias laxas que ayude a evitar escenarios de credit crunch como los que se observaron en el mundo desarrollado durante la crisis financiera internacional. A esta evolución no tan negativa como la que algunos temen también deberían contribuir tres elementos adicionales. En primer lugar, el hecho de que la ratio de préstamos sobre depósitos en el sector bancario chino sea inferior a lo que ha sido usual en el mundo desarrollado, lo cual sin duda es un factor de estabilidad. En segundo lugar, la constatación de que la inmensa mayoría del endeudamiento chino está denominado en yuanes, algo que también reduce la probabilidad de que se puedan producir situaciones desordenadas similares a las que se vivieron en el final de la década de los 90 durante la denominada crisis asiática. En tercer lugar, la evidencia de que la existencia de controles de capital limita las posibilidades de que se puedan producir crisis de liquidez.

Mirando hacia adelante, el hecho de que el crecimiento de China en el pasado se haya caracterizado por un uso muy intensivo de la deuda no significa que eso tenga que ser necesariamente así en el futuro. A medida que se desarrollen los mercados de acciones, lo normal es que el ahorro se dirija hacia la inversión a través de vías más diversificadas, que otorguen un peso relativo mayor a la financiación vía recursos propios. Aunque pueda parecer paradójico, el muchas veces criticado intervencionismo excesivo por parte de las autoridades chinas en el mercado local de acciones podría interpretarse como un intento (mejorable, sin duda) de hacer más factible que las empresas del país puedan acceder a financiación vía recursos propios en lugar de aumentar constantemente su grado de endeudamiento. Los planes de llevar a cabo conversiones de deuda en recursos propios en el caso de empresas viables también tendrían el mismo objetivo: permitir que la canalización de ahorro hacia inversión en la economía china se hiciera sobre la base de una mezcla más equilibrada entre recursos propios y ajenos de lo que ha sido la norma en el pasado.

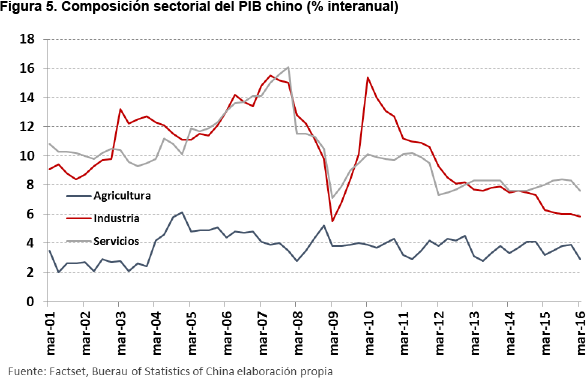

Por otro lado, hay que señalar que, junto a la China mala, la del exceso de capacidad, la de la deuda demasiado alta y la que necesita una significativa reestructuración, hay una China buena que está creciendo de forma dinámica y que está comenzando a modificar de forma significativa lo que ha sido el modelo tradicional de desarrollo económico del país. En efecto, en los últimos años se observa claramente un peso creciente de los servicios frente a la industria (en 2015, los servicios representaron por primera vez más del 50% del PIB chino);2 y, también, un cada vez mayor protagonismo del consumo frente a la inversión. En efecto, la contribución del consumo al crecimiento lleva superando a la de la inversión desde el año 2010, algo que debería consolidarse en el futuro por un doble motivo. En primer lugar, porque las familias chinas parten de niveles de endeudamiento comparativamente muy bajos, lo que otorga margen para que el consumo privado pueda seguir ganando protagonismo en el crecimiento económico del país en los próximos años y pueda así compensar la previsible caída del peso de la inversión en el PIB. En segundo lugar porque, a medida que las autoridades sigan progresando en el desarrollo de redes de protección social, lo normal es que el ahorro precaución tienda caer y, consecuentemente, la propensión a consumir tienda a aumentar.

Resulta destacable también que el cambio en el modelo de crecimiento hacia un peso creciente del sector servicios está permitiendo a China mantener ritmos muy notables de creación de empleo en los últimos años. Sin ir más lejos, y aunque las cifras oficiales de empleo hay que tomarlas con especial cautela, en 2015 consiguió crear alrededor de 13 millones de puestos de trabajo frente a un objetivo inicial de 10 millones y a pesar de que el crecimiento se situó ligerísimamente por debajo de los objetivos marcados por las autoridades. Este tipo de crecimiento más intensivo en empleo supone, a su vez, un factor importante de estabilidad social que no debería pasarse por alto.

El cambio de modelo de crecimiento en China, que como se acaba de ver se está produciendo ya, no implica sólo un mayor peso de consumo y servicios. Se está produciendo también en los últimos años un aumento significativo en el contenido tecnológico del sector manufacturero chino. Esto no es casual: China se gasta actualmente el 2% de su PIB en I+D y planea incrementar esa cifra hasta el 2,5%; además, el país viene haciendo un esfuerzo notable en la promoción del capital humano, a lo que se une un factor intangible que muchas veces se olvida pero que no deja de tener su importancia. Nos referimos al hecho de que una parte significativa de la población china tiene una motivación de progreso comparable a la que en su día caracterizó a EEUU, lo que sin duda es un elemento de progreso económico de gran importancia en el medio y largo plazo.

Con estos ingredientes, es difícil no pensar que China es de los países emergentes que, desde una perspectiva de medio y largo plazo, se encuentra en una mejor posición para superar lo que más arriba hemos denominado “trampa de la renta media”. Es más, cuando uno observa la cada vez más evidente presencia de empresas chinas que se asientan como marcas globales en los sectores más variopintos uno tiende a interpretar de forma distinta las quejas de muchas empresas de países desarrollados sobre la desaceleración económica china y sobre cómo ésta perjudica a sus ventas en ese país: ¿No será que una parte de sus problemas no venga de la tan manida desaceleración china sino que proceda de una pérdida de cuota de mercado ante el empuje de competidores locales?

En todo caso, y aunque se pueda ser optimista sobre las nuevas fuentes de crecimiento en China, todavía quedan dudas: ¿tiene margen China para, más allá de afrontar los problemas de malas inversiones en el pasado y sus consecuencias en términos de morosidad, permitir una orientación de política económica que facilite una transición suficientemente suave entre las nuevas fuentes de crecimiento y las antiguas?

A la hora de matizar esas dudas, merece la pena dedicar algo de atención a los márgenes de política económica con los que cuenta China para reducir los riesgos de desaceleración abrupta a corto plazo. Por el lado fiscal, y aunque los grados de libertad nunca son infinitos, parece claro que la capacidad de actuación es relevante, sobre todo porque los niveles de endeudamiento público son relativamente moderados, incluso cuando uno tiene en cuenta los pasivos contingentes. En este sentido, no es de extrañar que para el ejercicio 2016 las autoridades hayan optado por diseñar una política presupuestaria “proactiva”, convirtiendo a la misma en el principal elemento de estabilización macroeconómica. Por lo demás, y pese a que en muchas ocasiones se quiere señalar lo contrario, el margen de maniobra en política monetaria también es significativo, y desde luego mayor que el que existe en muchos otros países.

Y es que quienes hablan del denominado problema de la trinidad imposible en China, olvidan elementos importantes. En primer lugar, que aunque China está en un proceso progresivo de eliminación de las restricciones a los movimientos de capital, éstas están todavía muy presentes. En segundo lugar, que China cuenta con un importantísimo margen de reducción del coeficiente de reserva, lo que le permite aumentar en caso necesario el grado de acomodación monetaria sin tener que tocar los tipos de interés (evitando así meter presión excesiva sobre el yuan). Y, en tercer lugar, que las políticas monetarias en muchas partes del mundo son todavía extraordinariamente laxas y que, por tanto, China puede mantener el tipo de cambio del yuan relativamente constante contra una cesta de divisas que vaya más allá del dólar sin que eso la obligue ni mucho menos a llevar a cabo una política monetaria restrictiva.

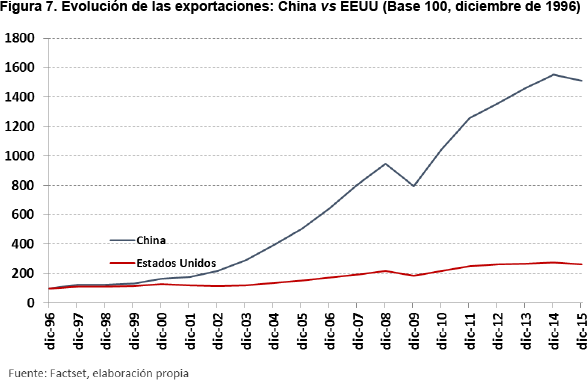

El punto anterior sobre política monetaria nos lleva a considerar si China necesita de verdad (o no) llevar a cabo una depreciación masiva del yuan para recuperar competitividad. Nosotros creemos que no es así, por varias razones. Por un lado, porque una parte significativa de la apreciación tendencial del tipo de cambio efectivo real del yuan en los últimos años puede considerarse sostenible por estar asociada al comportamiento diferencial de la productividad (efecto Balassa-Samuelson) y al aumento de calidad relativa de los productos chinos. Por otro lado porque, cuando uno observa el superávit comercial chino y el hecho de que las exportaciones procedentes de ese país han seguido ganando cuota de mercado en los mercados internacionales en el período reciente, resulta difícil encontrar evidencias de una pérdida nociva de competitividad-precio.

Pero, entonces: ¿Por qué decidió China devaluar el yuan el verano pasado? La respuesta, quizá sorprendente para algunos, es que no es verdad (o al menos no es seguro) que China haya estado buscando depreciar artificialmente el yuan en los últimos tiempos. Lo que sí ha hecho el gigante asiático, con cierta lógica y en línea con lo que hacen casi todos los países, es dejar más margen al mercado en la determinación de su tipo de cambio y poner el énfasis en la cotización del yuan frente a una cesta relevante de países en lugar de centrarse en un dólar americano que por momentos ha dado síntomas de apreciación excesiva (hasta el punto de haber llegado a crear problemas visibles en el sector manufacturero de la primera economía del mundo). En este sentido, parecería que lo que está intentando China (y consiguiendo) es mantener el tipo de cambio del yuan relativamente estable frente a una cesta de divisas, algo que no tiene por qué generar ruidos para la economía global y algo, además, que es perfectamente factible para China, por las razones arriba comentadas (poca necesidad de depreciar el yuan por motivos de competitividad precio y margen para llevar a cabo una política monetaria suficientemente expansiva sin que eso deba implicar presión sobre el yuan teniendo en cuenta el bajísimo nivel de tipos de interés a nivel global).

Como se mencionó en el apartado anterior, la caída de crecimiento potencial asociada al envejecimiento de la población y a la pérdida de pulso de la productividad es otro de los elementos de preocupación que se citan cuando se habla de China. Y es evidente que esa caída del crecimiento potencial se está produciendo. Sin embargo, la situación no tiene por qué ser alarmante, y mucho menos a corto plazo.

China tiene todavía mucha capacidad de crecimiento per cápita por la vía de la urbanización (la renta per cápita china es alrededor de un 25% de la norteamericana en paridad del poder de compra, lo que es un signo de que el gigante asiático tiene mucho margen de crecimiento incluso en un escenario de caída de la población en edad de trabajar, sobre todo si como se apuntaba antes es capaz de superar la denominada trampa de renta media). Y también hay márgenes evidentes para retrasar la edad de jubilación.

Por otro lado, la reciente eliminación de la política de hijo único tendrá un efecto positivo sobre la evolución de la población a largo plazo y contribuirá a reducir la probabilidad de algunos de los escenarios más catastrofistas que se han llegado a dibujar en relación con el problema de envejecimiento de población en China.

En cuanto a la productividad, parece evidente que parte de la desaceleración que se viene observando en los últimos años no sólo es normal para cualquier país que avanza en renta per cápita sino que se explica también por el aumento de peso relativo del sector servicios (que, como se sabe, es más intensivo en empleo que el industrial, lo cual sesga a la baja la productividad promedio sin que eso sea una señal en absoluto de reducción de la capacidad del país para generar progreso tecnológico).

Relacionado también con la productividad, y con el papel de la mala asignación de ahorro hacia la inversión como elemento moderador de la misma, conviene también señalar que el hecho de que China haya invertido mucho y muy mal en los últimos años no implica en absoluto que no exista margen para nuevas inversiones productivas en el país durante los próximos años. Al contrario, China tiene todavía importantes necesidades de infraestructuras en áreas como el transporte, el agua, la sanidad y el cuidado medioambiental. Y también hay un margen significativo para inversiones potencialmente rentables en el sector privado.

La necesidad de inversión es incluso evidente en sectores aquejados de problemas de sobrecapacidad en algunos segmentos, como sin duda es el caso del inmobiliario. Aunque es cierto que las ciudades tier 3 y tier 4 están afectadas por un muy significativo stock de viviendas vacías, lo anterior no aplica a las ciudades de primer y segundo nivel. Al contrario, estas últimas se siguen beneficiando de la imparable tendencia a la urbanización de la sociedad china y, de hecho, están viendo cómo los precios de la vivienda están volviendo a crecer a tasas peligrosamente elevadas.

También resulta innegable que China tiene un margen importante para mejorar su crecimiento potencial por la vía de las reformas estructurales. Y es que en esta área es todavía mucho lo que queda por hacer y por mejorar. En este sentido, es fundamental que China siga esforzándose por reducir los privilegios de las empresas públicas respecto de las privadas, tanto en lo que a financiación como a subsidios públicos se refiere. Al mismo tiempo, las autoridades deben seguir aumentando el papel del mercado en la asignación de recursos; mejorando el marco institucional; reforzando los derechos de propiedad de la población rural; facilitando la inmigración interna; aumentando la protección social en las áreas rurales… Por lo demás, es asimismo esencial que se siga profundizando en la promoción del capital humano como elemento crucial tanto para el crecimiento potencial a largo plazo como para minimizar los costes de ajuste asociados a la transición hacia un nuevo modelo de crecimiento.

Conclusiones

El propósito de este artículo no es despejar todas las dudas que hoy se ciernen sobre la economía china. Es indudable que China ha ahorrado y ha invertido demasiado durante muchos años, y también es cierto que lo ha hecho con un elevado grado de intervencionismo público y con un recurso excesivo a la deuda como vía principal de canalización del ahorro interno hacia la inversión. La probabilidad de que se haya invertido mal es pues muy elevada, con lo que eso implica en términos de pérdidas futuras, de morosidad y de excesos de oferta en varios sectores.

Pero, aun reconociendo lo anterior, el artículo sí ha pretendido introducir algo de sosiego y matizar lo que muchas veces es, en la opinión del autor, un juicio demasiado catastrofista sobre el futuro del gigante asiático. Primero, porque China es acreedora neta respecto del resto del mundo y, por tanto, tiene margen de balance suficiente para hacer frente a los errores del pasado. Segundo, porque el hecho de que hasta ahora el método favorito de financiación de la inversión haya sido la deuda no implica que eso deba seguir siendo así en el futuro, sobre todo porque ya se están introduciendo medidas para favorecer un recurso más amplio a la financiación vía recursos propios. Tercero, porque hay evidencias crecientes de que las nuevas fuentes de crecimiento (el consumo privado, el sector servicios y las manufacturas de mayor contenido tecnológico) están comenzando a ganar protagonismo en el desarrollo económico chino. Y, cuarto porque, en general, resulta tranquilizador observar que los responsables de política económica parecen ser plenamente conscientes de cuáles son los retos que es necesario afrontar para que China pueda transitar de un modo suave hacia un nuevo modelo de crecimiento.

¿Significa todo lo anterior que no hay nada de qué preocuparse? Por supuesto que no. China es sin duda uno de los riesgos (quizá el principal) que se ciernen sobre la economía global. Pero, al mismo tiempo, también hay que decir que hay razones suficientes como para no tener que caer en esa especie de pesimismo militante que se ha puesto de moda en los últimos años. El aterrizaje suave del gigante asiático continúa siendo bastante más probable que un proceso de desaceleración abrupta que acabara generando problemas para la economía global.

Álvaro Sanmartín

Asesor del Fondo Alinea Global y economista jefe de Grant Thornton

1 Según estimaciones de Capital Economics, en un escenario en que la morosidad del crédito corporativo subiera al 25% y la tasa de recuperación de créditos fallidos fuera cero (un escenario sin duda muy estresado), cubrir esas pérdidas por parte del sector público llevaría a la deuda pública al 90% del PIB. Una cifra alta pero desde luego no desmesurada, sobre todo teniendo en cuenta el relativamente alto crecimiento nominal del que todavía disfruta la economía china.

2 Muchos analistas han destacado que una parte no despreciable del aumento del peso del sector servicios se debe a que el sector financiero gana importancia y que eso es algo que no se podrá mantener en el tiempo. En relación con esta cuestión, puede argumentarse que las señales de dinamismo del sector servicios chino va mucho más allá del sector financiero. Además, tampoco puede hablarse de que el hecho de que el sector financiero gane peso es algo insostenible, sobre todo porque es lo que ha sucedido en todos los países que han ido progresando en términos de renta per cápita.