Introducción

A lo largo del otoño de 2006 los Estados miembros de la Unión Europea han redactado los Programas de Estabilidad o de Convergencia, en función de si el país forma parte de la zona euro o no, con previsiones presupuestarias plurianuales, que durante los primeros meses de 2007 se someterán a evaluación, primero de la Comisión europea y después del resto de los países de la UE. Será la segunda vez que se realiza este ejercicio de acuerdo con el Pacto de Estabilidad y Crecimiento reformado (PEC). Desde que se reformó en 2005 se ha perdido la sensación de urgencia de consolidación fiscal que proporcionaba la primera versión y los mercados y contribuyentes prestan menos atención al cumplimiento o no del PEC en cada Estado miembro. Pero esta norma tiene un gran impacto sobre el diseño institucional en que se mueve la política fiscal en Europa.

El objetivo de este documento de trabajo es estudiar dicho marco institucional. Parte de la pregunta de si el PEC puede funcionar bien como regla fiscal; es decir, si puede ayudar a reducir el sesgo deficitario de los Estados miembros. El razonamiento en que se basa es el siguiente: una regla fiscal es útil si impone un alto coste político a los gobiernos que incurren en sesgo deficitario. Dicho coste proviene bien de que la amenaza de castigo por incumplimiento sea creíble, bien de que la norma sea visible y esté basada en un buen fundamento económico, ya que una regla económicamente irrelevante perderá legitimidad, por lo que no tendrá coste político incumplirla. Vista la experiencia con Francia y Alemania a fines de 2003, descartamos la alternativa de la credibilidad del castigo, por lo que la norma fiscal europea debe ser visible y de buen diseño, para que goce de amplio apoyo dentro y fuera del gobierno, y, por tanto, el incumplirla tenga un coste político elevado. Sin embargo, hay un trade-off entre buen diseño y visibilidad de las normas, puesto que para conseguir lo primero las normas deben ser flexibles y complejas, y para lo segundo, rígidas y simples. En el caso del PEC, norma de una institución híbrida entre el federalismo y el intergubernamentalismo como es la UE, donde siempre está sobre la mesa la cuestión de la legitimidad de las normas, la balanza se ha inclinado del lado de mejorar el diseño a costa de perder visibilidad, al objeto de mantener la legitimidad. Pero resulta que la pérdida de visibilidad puede que haya reducido el coste político de incumplirlo, sin aumentarlo por el lado de la mejora en el diseño.

Concluiremos que es necesario realizar un mayor esfuerzo fiscal de cara a garantizar la sostenibilidad de las finanzas públicas, y que, dada la pérdida de visibilidad del PEC, se puede sugerir una tendencia hacia el establecimiento de normas equivalentes en el nivel nacional superpuestas al PEC, en las que la pregunta más interesante será si tienen peor diseño en su razonamiento económico a favor de una mayor visibilidad.

A continuación, estudiaremos las causas que llaman al establecimiento de una norma fiscal (sección 1). Seguidamente, para ilustrar el trade-off entre visibilidad y buen diseño de la norma analizaremos el PEC inicial (sección 2) y a qué críticas ha respondido su reforma (sección 3). Además, el hecho de que haya mejorado el razonamiento económico que sustenta el nuevo PEC no impedirá que aparezcan sobre la mesa tres temas nuevos (que veremos en la sección 4): el efecto sobre el ciclo económico de las políticas fiscales, el impacto del envejecimiento de la población en las cuentas públicas y el impacto de las reformas estructurales sobre el presupuesto. Los tres temas pueden ser causa de nuevos cambios en el PEC y cada mejora sucesiva añade complejidad y contribuye a la pérdida de visibilidad de la norma.

El sesgo deficitario, atarse las manos y las reglas fiscales

La ortodoxia dominante en la actualidad en economía considera que la política fiscal debe ser neutral a lo largo del ciclo, dado que la incertidumbre en su diseño y efectos es elevada y que tiene impacto en la economía con un retardo importante. Por ello, es la política monetaria la que debe jugar el papel de suavizar el ciclo y la fiscal debe centrarse en objetivos de medio y largo plazo, como en el correcto diseño de los impuestos para minimizar sus efectos distorsionantes y en que los gastos públicos promuevan el crecimiento y la distribución equitativa de la renta. Así, se considera que el saldo presupuestario debe estar equilibrado si la economía crece a su tasa tendencial, y transformarse automáticamente en superávit si crece más y en déficit si crece por debajo. Además, en el caso de Europa, la política tendría que ser ligeramente restrictiva para reducir el riesgo de sostenibilidad de las finanzas públicas al que nos enfrentamos debido al envejecimiento de la población.

Hay una serie de problemas de difícil resolución con respecto al diseño del presupuesto, como son la identificación del momento del ciclo en el que se encuentra un país, la estimación del crecimiento tendencial y de la reacción automática de ingresos y gastos públicos a la situación cíclica (elasticidades de ingresos y gastos al output gap), y las previsiones de crecimiento para los próximos años, aspectos que son clave para poder diseñar una buena política fiscal. Incluso suponiendo que no se cometen errores de estimación y previsión y que la política está bien diseñada, los retardos con los que actúa pueden provocar un efecto indeseado. No entraremos en estas cuestiones; baste haberlas mencionado para recordar que la orientación y efecto de la política fiscal es un tema tan complejo como el equivalente para la política monetaria.

Lo interesante es que, desde el punto de vista de la economía política, los gobiernos tienen un sesgo deficitario, equivalente al sesgo inflacionista presente en la actividad de los bancos centrales, que se intentó resolver otorgándoles la independencia durante los años noventa en los países desarrollados. El sesgo deficitario es problemático porque puede llevar a la insostenibilidad de las cuentas públicas o a incrementos de la presión fiscal, con los efectos distorsionadores asociados a ella. Más interesante aún, las propuestas más modernas apuntan a que la solución para corregir el sesgo deficitario es, paralelamente a las políticas monetarias, una cierta enajenación de la política fiscal a una autoridad independiente, cuya influencia en los votantes limite el campo de acción del gobierno, o la sujeción de la política fiscal a una regla por la que éste se obligue a normas prefijadas, como aprovechar las épocas de bonanza económica para consolidar las cuentas públicas. La idea que subyace a ambas soluciones es aumentar el coste político para el gobierno de realizar una mala gestión fiscal.

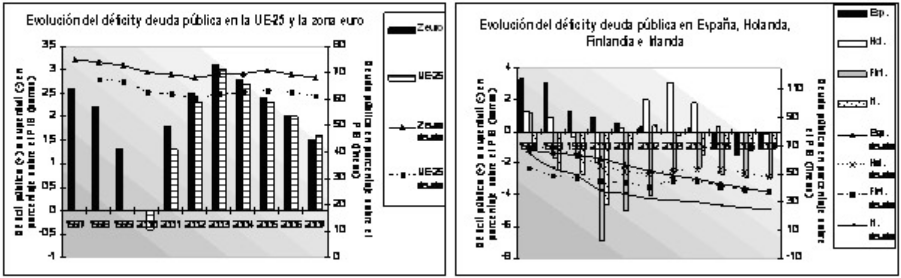

Los Gráficos 1-4 muestran que, incluso durante la última década, tras la aprobación de los criterios de Maastricht en 1992 y luego con el PEC en vigor desde 1999, la mayoría de los gobiernos de la UE han incurrido en déficit público. En pocos países el peso de la deuda sobre el PIB se ha reducido sustancialmente. Solo se ha observado tendencia consistente a la consolidación en España, Finlandia, Irlanda y Holanda. En el resto, el déficit continuado provoca, en el mejor de los casos, que la ratio de deuda se mantenga constante, y en el peor, que aumente.

Gráficos 1-4.

Desde el punto de vista de los resultados del ejercicio de supervisión fiscal multilateral de este año, solo España, Holanda, Irlanda y Finlandia cumplirán con los objetivos del PEC. Otros, como Bélgica y Austria, recorren un lento camino hacia el cumplimiento. Cinco países de la zona euro están bajo Procedimiento de Déficit Excesivo (PDE): Italia y Portugal continuarán en él, mientras que para Alemania y Francia podría darse por cerrado en 2007, ya que se prevé que su déficit público caiga por debajo del valor de referencia de 3% sobre su PIB; Grecia ha realizado un esfuerzo de ajuste importante y, además, recientemente revisó el PIB incrementándolo en un 25%, con lo que el peso del déficit podría reducirse de un salto si Eurostat da por buenos los nuevos datos. Fuera de la zona euro hay déficit público más o menos elevado, excepto en Suecia y Dinamarca. Cabe esperar que el Reino Unido lo reduzca levemente situándolo justo por debajo del 3%, mientras que la situación en los nuevos Estados miembros seguirá gravitando entre la profunda crisis de Hungría y el mejor cumplimiento de los bálticos.

Las razones que explican la observación empírica de que existe un sesgo deficitario aluden al horizonte cortoplacista de los gobiernos, que lleva a políticas dinámicamente inconsistentes. Esta explicación está basada en la contribución de 1977 de Kydland y Prescott, a la que siguió la de Barro y Gordon en 1983 para explicar el sesgo inflacionista de la política monetaria, la misma idea que Alesina y Tabellini (1990) han desarrollado para la política fiscal. Se supone que existe cierta ilusión fiscal (los contribuyentes no son conscientes de que un déficit actual implica mayores impuestos en el futuro) así como egoísmo intergeneracional (serán las generaciones futuras y no la actual quienes carguen con el aumento de los impuestos futuro requerido para pagar la deuda pública). Ambas condiciones explican por qué los votantes no castigan a los gobiernos que ponen en práctica políticas insostenibles (Wyplosz, 2005; Comisión Europea, 2006c). Además, los grupos de interés estarán al tanto de la aparición de ahorro fiscal para reclamar un aumento del gasto en su área. Como los contribuyentes saben que el gobierno es débil ante estos grupos y que tiene un sesgo deficitario, el anuncio de una estrategia de contracción fiscal no es creíble; se recibe simplemente como una pérdida de poder de alguno de los grupos y, por tanto, es políticamente costoso.

Otras explicaciones del sesgo deficitario señalan a los gobiernos formados por coaliciones de varios partidos, que son más vulnerables a las presiones de los grupos de interés, o a aquellos sistemas sin poderes de delegación claros para el ministro de Hacienda (Wyplosz, 2006), y también al riesgo moral que afecta a un gobierno que tiene baja probabilidad de reelección (Persson y Svensson, 1989): su mejor alternativa será la expansión fiscal atendiendo a los diversos grupos de interés. Si, a pesar de ello, pierde las elecciones, será el siguiente gobierno quien herede una situación fiscal desequilibrada; pero puede que gracias a esta política consiga renovar el mandato. Es decir, tiene mucho que ganar y poco que perder con una política expansiva.

En la práctica, estos supuestos se reflejan en un sesgo hacia el déficit: hay tendencia a permitir o impulsar un incremento del déficit durante una recesión pero no a compensar completamente dicha política durante una expansión. El resultado es que la política fiscal tiene una orientación asimétrica: durante las épocas de bonanza económica será demasiado expansiva (procíclica); pero lo peor es que puede que se llegue al límite de expansión del déficit durante una época de recesión económica (por ejemplo, porque llega el punto en el que más emisión de deuda reduce la calificación crediticia o se traspasa el 3% de referencia), en cuyo caso la contracción fiscal que hay que aplicar resulta también procíclica.

Por estas razones, es necesario fomentar la consolidación fiscal en época de bonanza económica, para lo cual hay que, bien “atar las manos” del gobierno mediante una regla fiscal, bien corregir sus incentivos mediante la entrada en escena de un Consejo Fiscal independiente.

Existen varios ejemplos de reglas fiscales, algunas que funcionan y otras muchas que no (Comisión Europea, 2006c; Ayuso et. al., 2006). Pueden aplicarse a los gobiernos centrales, regionales o locales, a partidas específicas del gasto (como la de gasto sanitario en Francia) o a agregados; establecer requisitos de saldo, límites al crecimiento del gasto o a la emisión de deuda (como la de EEUU, que no funciona). Pueden ser las clásicas, como la regla de oro, que se aplica al presupuesto comunitario, o más modernas como la norma inglesa, que relaciona el déficit con el gasto en inversión pública y pretende el equilibrio presupuestario a lo largo del ciclo; tan simples como la española, por la que las Cortes aprueban un límite máximo anual al crecimiento en términos nominales del gasto no financiero, o tan complejas como el PEC revisado; pueden establecer los usos de los superávit fiscales, como la finlandesa, que crea un fondo de reserva a utilizar en épocas de coyuntura adversa y la española, que requiere reducir deuda pública si el superávit proviene de la Administración, o no, como la italiana. Baste decir aquí que el debate sobre qué norma concreta funciona en cada caso está empezando a producir gran cantidad de literatura, y que la mera existencia de una regla, incluso si se cumple, no es suficiente para que el resultado sea el deseado; debe estar adaptada al marco institucional y político específico del país.

La desventaja de las reglas fiscales es la misma que la de las reglas monetarias, es decir, la rigidez. Ante una situación en la que sería deseable realizar una política discrecional, el gobierno, bien incumple la norma, dilapidando la credibilidad alcanzada hasta entonces, bien la sigue aún sabiendo que no es lo correcto en ese momento. Así se abandonaron las reglas monetarias de principios de los años ochenta, y se fueron sustituyendo por bancos centrales independientes.

Por ello, Wyplosz (2005) propone el establecimiento de Consejos Fiscales independientes, equivalentes a los Bancos Centrales en política monetaria. Esta alternativa se critica porque la política fiscal tiene un impacto redistributivo mucho mayor que la monetaria, por lo que estas decisiones no se deberían dejar en manos de los agentes no elegidos democráticamente. Wyplosz sugiere que sería suficiente con que el Consejo Fiscal emitiera informes que valoraran la política aplicada, y que gozaran de la suficiente independencia como para ser creíbles, así como cobertura mediática en el ámbito nacional, y, por tanto, no seguir sus recomendaciones tuviera coste político para el gobierno. Un sistema así existe en Holanda y Bélgica. Sin embargo, hay que resolver cuestiones como qué tipo de financiación tendría un organismo así para ser verdaderamente independiente pero tener suficiente legitimidad, y aspectos como la transparencia en la comunicación con que tendría que trabajar para que sus informes tuvieran un impacto mediático significativo.

Sea como fuere, parece que se está más lejos de la generalización de los Consejos Fiscales independientes que de la adopción de reglas. De momento, el PEC es la principal regla fiscal aplicable a los Estados de la UE, inicialmente poco compleja y más sofisticada en su segunda versión. Pasamos a continuación a analizarla.

La primera versión del Pacto de Estabilidad y Crecimiento

El PEC se creó al objeto de corregir el sesgo deficitario de los gobiernos de los Estados miembros y fomentar la consolidación fiscal en países que iban a compartir el mismo tipo de interés de referencia. La primera versión del PEC establecía que el objetivo a medio plazo de los gobiernos debía ser el equilibrio presupuestario o el superávit (es lo que se conoce como “pilar preventivo”, o normativa para incentivar el ajuste fiscal en todos los Estados miembros). No obligaba a cumplir una trayectoria de ajuste predeterminada desde el déficit en el que se encontraban los países a finales de los años noventa hasta este objetivo, sino que se asentaba en la amenaza de sancionar al Estado que incurriera en un déficit superior al 3% de su PIB si no era por causas fuera de su alcance o a consecuencia de una recesión económica muy grave (“pilar sancionador”, o normativa para forzar a los Estados que tienen déficit excesivo a corregir su posición fiscal). La cuantía de la sanción sería proporcional a la gravedad del incumplimiento (véase el Cuadro 1). En caso de que se traspasara el límite del 3%, el Estado miembro tenía un año para corregirlo antes de la imposición de sanciones. El acento estaba puesto en el pilar sancionador, y no en el preventivo, cuyo cumplimiento se daba por hecho.

Ha habido un intenso debate sobre las justificaciones del acuerdo (véase, por ejemplo, Eichengreen y Wyplosz, 1998). En general, se basan en que la insuficiente consolidación fiscal en un país free-rider provocaría aumentos en los tipos de interés que tienen que pagar los títulos públicos, lo que afectaría a todos los miembros, sea cual fuere su situación fiscal. También provocaría un aumento de la inflación esperada debido al riesgo de monetización (aunque este parece hoy día un argumento puramente teórico), y a las presiones políticas para que el Banco Central mantuviera los tipos de interés bajos (basado en la teoría de Sargent y Wallace, 1981).

Establecida la credibilidad anti-inflacionista del Banco Central Europeo, el principal argumento para fomentar la consolidación fiscal es el de evitar problemas de sostenibilidad de las cuentas públicas a largo plazo, máxime en un contexto de envejecimiento de la población y sistemas de pensiones públicas de reparto intergeneracional. La insostenibilidad de la deuda pública de uno de los miembros de la zona provocaría incrementos en las primas de riesgo a las que deben hacer frente el resto. Sucedería porque habiendo propiedad cruzada de los títulos y efectos externos importantes de una suspensión de pagos de uno de los miembros, no es creíble la cláusula de no-rescate (a pesar de que está escrita en el propio Tratado). Por ello, no está claro que los mercados de capitales otorguen primas de riesgo muy distintas a cada país en función de sus condiciones individuales (la calificación crediticia que otorgan las principales agencias a los títulos de los Estados miembros es diferente, pero no está claro si esa diferencia se refleja completamente en el rendimiento que tienen que ofrecer los títulos de cada país).

Además, puede que la pertenencia a la Unión Monetaria aumente el sesgo deficitario, ya que elimina el riesgo de ataques especulativos y por tanto el efecto disciplinador que ejercían los mercados financieros sobre los gobiernos poco comedidos (Comisión Europea, 2006c).

Por otra parte, cabe mencionar que, al haber renunciado a la manipulación del tipo de cambio y a la política monetaria autónoma en un entorno de ciclos económicos no sincronizados y transmisión asimétrica de la política monetaria, los países deben alcanzar una situación fiscal saneada para tener suficiente margen de maniobra ante el ciclo y los posibles efectos procíclicos de la política monetaria. Sin embargo, como hemos visto, la ortodoxia económica actual desaconseja el uso discrecional de la política fiscal para suavizar el ciclo. En definitiva, el presupuesto debe estar libre de pesadas cargas financieras y de “deslices” no controlados del gasto público para poder permitir el funcionamiento de los estabilizadores automáticos.

Bajo estas dos ideas (sostenibilidad de la deuda y margen de maniobra para los estabilizadores automáticos) se creó el PEC en 1996, se incluyó en el Tratado de Ámsterdam en 1997 y se desarrolló en dos reglamentos del Consejo de julio del mismo año (el que describía el pilar preventivo y el que regulaba el pilar sancionador o correctivo) y en el Código de Conducta (acuerdo entre los Estados miembros sobre la interpretación de la norma).[2] Pero varios países no aprovecharon la expansión económica para consolidar las cuentas públicas, y en 2001 Italia y Portugal incurrieron en déficit por encima del 3% del PIB, seguidas de Francia y Alemania en 2002, a quienes se abrió Procedimiento de Déficit Excesivo (PDE). En noviembre de 2003, cuando se habrían tenido que imponer sanciones ante la ausencia de corrección, el Consejo suspendió la aplicación de la normativa del PEC.[3] Comenzó el proceso de reforma, que se aprobó entre marzo y octubre de año siguiente en pasos sucesivos.[4] El ejercicio de supervisión multilateral que se avecina para 2006-2007 es el segundo que se va a realizar bajo el PEC reformado, de modo que pasamos a continuación a estudiar cuáles son los cambios relevantes y a qué han respondido.

La reforma del PEC

La primera versión del PEC se criticó por no tener en cuenta la situación económica en las exigencias de consolidación fiscal. Además, durante el proceso de reforma, se intentaron resolver otras cuestiones adicionales, que podemos agrupar en cuatro tipos: (1) el posible sesgo procíclico de las políticas fiscales; (2) la relación de la norma con el objetivo de sostenibilidad de las cuentas públicas; (3) el poco tiempo que permitía para tomar medidas permanentes de corrección del déficit; y (4) el desincentivo que parecía crear para las reformas estructurales o la inversión pública, perjudicando el cumplimiento de los objetivos de la agenda de Lisboa. Cada una de estas preocupaciones quedó recogida en el PEC reformado.

En pocas palabras, el nuevo PEC se centra en el saldo fiscal estructural en vez del nominal, permite que cada país establezca su propio Objetivo de Medio Plazo (OMP), pero requiere un esfuerzo de ajuste fiscal anual mínimo en términos estructurales a todos los que no lo hayan alcanzado, tanto si están en PDE como si no. Con estos cambios se ha reforzado el pilar preventivo del PEC. No se han previsto sanciones para incentivar su cumplimiento, pero vista la experiencia con las del pilar sancionador, no tiene relevancia que las haya o no. Como venimos diciendo, el PEC no se basa en la amenaza de sancionar, sino en la legitimidad de la norma y el coste político que tiene que tener el incumplirla. En el pilar sancionador, se amplían las circunstancias en las que un déficit por encima del 3% puede no considerarse excesivo, y una vez que se considera que sí lo es y se abre el PDE, el principal cambio es la variabilidad de los plazos del PDE en función de la gravedad de la situación de partida. La posibilidad teórica de establecer sanciones se mantiene igual. A continuación estudiamos a qué preocupaciones ha respondido cada cambio. Formalmente, los cambios están plasmados en dos reglamentos (pilar preventivo y sancionador), tal como queda recogido en el Cuadro 1, pero pasamos a explicar la reforma en conjunto.

3.1. Sesgo procíclico de las políticas fiscales

En la primera versión el valor cuantitativo relevante era el peso del déficit observado sobre el PIB, con lo que en época de mayor crecimiento no hacía falta un esfuerzo de consolidación muy elevado, mientras que lo contrario sucedía en época de desaceleración económica. Para evitarlo, era necesario utilizar ajustes cíclicos en el saldo relevante para el análisis.

Además, ante el riesgo de que se declarara que su déficit era excesivo, los países miembros tendían a utilizar las medidas temporales año tras año, no llevando a cabo una verdadera política de consolidación con efectos permanentes. Así, varios críticos consideraron que las medidas que el PEC admitía como válidas eran frágiles y cortoplacistas.

Por ambas razones, el saldo relevante tras la reforma pasó a ser el cíclicamente ajustado y, además, neto de medidas temporales y extraordinarias. Es lo que el nuevo PEC denomina “saldo estructural” y respecto al cual se realizan todos los análisis. Para ello, ha sido necesario acordar el método de medición del output gap y de las elasticidades de los ingresos y gastos públicos al ciclo. Asimismo, para descontar el impacto de las medidas extraordinarias en el presupuesto se recurre a las normas de Eurostat, también acordadas con los Estados miembros.

El OMP se define en términos estructurales; es decir, cíclicamente ajustado y neto de medidas temporales y extraordinarias. También el esfuerzo del ajuste anual y la orientación de la política fiscal se evalúan en función del saldo estructural.

Además, el PEC se había criticado por su posible impacto procíclico sobre la demanda agregada: obligaba a la consolidación fiscal incluso en un período de recesión económica, ya que la definición de recesión (período en que no se exigía la consolidación) se refería más bien a una auténtica crisis. Pero, por otra parte, no creaba suficientes incentivos para que los países aprovecharan una etapa de crecimiento económico para reducir el déficit; por tanto, había riesgo de que siempre tuviera un sesgo procíclico (riesgo más grave ante la ausencia de políticas monetaria y cambiaria autónomas). De hecho, las estimaciones sugieren que entre 1997 y 2005 la política fiscal en la zona euro ha sido en más ocasiones procíclica que contracíclica (Comisión Europea, 2006b; Coeuré y Pisani-Ferry, 2005).

Por ello, la reforma del PEC pone el énfasis en la obligatoriedad de realizar un mayor ajuste durante las etapas de coyuntura económica favorable. Para ello, hubo que definir lo que se consideraban coyunturas favorables y desfavorables, en función del signo y tasa de variación del output gap (en el Cuadro se indica el detalle de la norma).

De todos modos, el objetivo de consolidar fiscalmente en época de bonanza económica se topa con el sesgo deficitario propio de los gobiernos democráticos. Además de las causas que hemos visto que lo explican, se comprueba que rara vez suele considerarse que una época vaya a ser de bonanza económica, sino que al estimar el output gap previsto suelen predominar de antemano los signos negativos porque se sobreestima el crecimiento potencial (González Páramo, 2006). Por esta razón, cada vez más la propia Comisión habla del recurso a las instituciones fiscales nacionales independientes que realicen previsiones de crecimiento o de las reglas para contener el sesgo deficitario de los gobiernos. Este ha sido un componente que quedará, si acaso, para futuras revisiones del PEC.

Por otra parte, queda por resolver cómo valorar los casos de países que han alcanzado su OMP. Estrictamente hablando, el PEC no exige más, pero si su reforma se interpreta como un intento de evitar la prociclidad, también en países que han alcanzado el OMP se debe imponer un análisis del efecto de la política fiscal sobre el ciclo, y quizá, sobre la inflación, ya que ésta afecta a la inflación media de la zona euro, y por tanto, a la política monetaria. Esto iría mucho más allá de lo recogido actualmente en el PEC y queda también, si acaso, para futuras revisiones (ambas cuestiones se tratan en la sección 4).

3.2. Fomento de la sostenibilidad de las finanzas públicas

En segundo lugar, se criticaba que la primera versión del PEC establecía un OMP de equilibrio presupuestario o superávit, homogéneo para todos los Estados miembros independientemente del peso de su deuda pública sobre su PIB o el impacto previsible del envejecimiento de la población sobre sus cuentas públicas. Por ello, el PEC reformado permite que cada país elija su propio OMP en función de dichas variables y siempre que respete unos mínimos de referencia calculados por la Comisión. Así, los países con una tasa de crecimiento tendencial elevada y baja deuda (típicamente países en proceso de convergencia real) podrían establecer un OMP menos exigente que los de bajo crecimiento y elevada deuda. De todas formas, los miembros del euro y del Mecanismo de Tipos de Cambio II solo pueden definir un OMP de un máximo de 1% de déficit en términos estructurales.

En la práctica, casi todos los países miembros de la zona euro han fijado un OMP de equilibrio presupuestario o superávit (Bélgica y Finlandia), excepto Holanda y Portugal, que se permiten un ligero déficit (Eslovenia se unirá a este grupo cuando entre en el euro en enero de 2007, ya que tiene un OMP también deficitario).

Sin embargo, lo que se homogeneiza es el requisito de hacer un esfuerzo de ajuste mínimo anual (lo que se denomina trayectoria de ajuste hacia el propio OMP) equivalente al 0,5% del PIB del país en términos estructurales. Así se intentaba cubrir dos objetivos: por una parte, fomentar la autoría nacional (ownership) de los Programas de Estabilidad o Convergencia, ya que cada Estado fija su OMP, y, por otra, asegurar un tratamiento igual a todos los miembros, ya que a cada uno se le exige que cumpla su trayectoria de ajuste y alcance su OMP en el horizonte temporal de su Programa de Estabilidad, si bien se permiten variaciones en la intensidad del esfuerzo de consolidación entre los países, en función de la situación cíclica de cada uno. Al ser una norma proveniente de una institución híbrida como la UE, debe asegurar la igualdad de trato entre países y respetar el principio de soberanía nacional, razón por la que el problema de la autoría nacional u ownership no es trivial.

De todas formas, los OMP están definidos para cada país teniendo en cuenta su tasa de crecimiento tendencial, output gap representativo y nivel de deuda pública, pero sin haber incluido en el cálculo los costes previstos de envejecimiento de la población. Esta es otra pieza a incluir en la aplicación del PEC, como se explica en el último apartado, y, en este caso, se incluirá en un futuro próximo.

3.3. Ampliación y variabilidad de los plazos de corrección

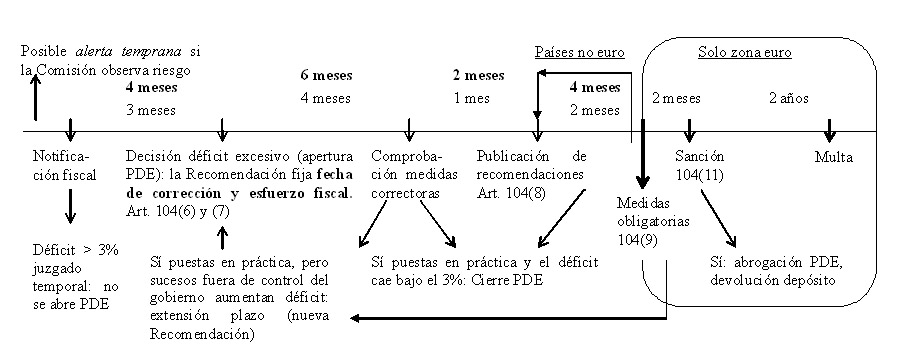

Como hemos visto, para evitar que la consolidación fiscal tuviera efectos procíclicos se redefinió una “recesión económica grave” de forma más realista, tal como indica el Cuadro 1. En recesión grave, aunque el déficit sea superior al 3% no se considera excesivo y el país está exento de las obligaciones que impone el PEC. Además, se codificaron una serie de “otros factores relevantes” (ORF) que se tendrían en cuenta antes de declarar que un déficit por encima del 3% era excesivo. Estos aspectos son importantes porque una vez que el Consejo Ecofin identifica un déficit como “excesivo” (es decir, no temporal ni causado por una recesión económica grave, habiendo tenido en cuenta los ORF), empiezan a correr los plazos para corregirlo. El cambio en los plazos ha sido el tercer componente de la reforma.

La reforma amplió los plazos de corrección y, más importante todavía, los hizo variables. Este cambio ha supuesto, en la práctica, una pérdida de urgencia de la corrección, la cual ha sido el componente de la reforma que más ha afectado al PEC. Por una parte, está justificada porque permite que las medidas de corrección sean duraderas (menos recurso a las medidas temporales y extraordinarias), con lo que, al menos en teoría, la situación de incumplimiento se debería de dar con menos frecuencia; pero, por otra parte, ha reducido su visibilidad y el coste político de incumplirlo.

La primera versión del PEC exigía la corrección de un déficit excesivo al año siguiente de su identificación, lo que en conjunto suponía que podían transcurrir dos años desde que se producía hasta que se corregía. Se argumentaba que había muy poco tiempo para tomar medidas de corrección del déficit, sobre todo, teniendo en cuenta que las medidas, para que se consideren apropiadas, no deberían ser temporales y extraordinarias, sino que tienen que incidir sobre el saldo estructural. Por tanto, es necesario tener tiempo suficiente para aprobar una norma de control del gasto o una reforma tributaria de buena calidad, ya que deben tener vocación de permanencia.

La reforma extendió los plazos máximos para cumplir con los pasos intermedios. Así, tal como indica el Cuadro 2, en teoría, si un Estado miembro cumple con todos los plazos y no se dan circunstancias anormales, transcurrirá un año desde la apertura del PDE hasta su corrección, pero, en conjunto, el déficit excesivo habrá durado tres años, solo uno más que en la primera versión del PEC.[5]

Sin embargo, en realidad, incluso si el exceso por encima del 3% es de escasa magnitud, es posible que dure bastante más de tres años, si, por ejemplo, el primer año se considera que el saldo presupuestario ha traspasado el valor del 3% extraordinariamente y no se abre el PDE, el segundo año se comprueba que sigue existiendo el déficit excesivo y se abre, y posteriormente se repite alguno de los pasos (posibilidad introducida con la reforma del PEC), lo que implica una extensión de facto del plazo (González Páramo, 2006).

De todas formas, el mayor cambio fue la posibilidad de fijar plazos variables en función de la gravedad de la situación inicial. Según el artículo 3(4) del Reglamento de déficit excesivo, la recomendación del Consejo “establecerá un plazo para la corrección del déficit excesivo, corrección que deberá realizarse en el año siguiente a su detección salvo que concurran circunstancias especiales. En la recomendación, el Consejo pedirá que el Estado miembro logre una mejora anual mínima equivalente al 0,5% del PIB” en términos estructurales (cíclicamente ajustado y descontando las medidas temporales y extraordinarias). En teoría, por tanto, habría que identificar circunstancias especiales para poder establecer una fecha de corrección más lejana al año siguiente a la apertura del PDE. En la práctica, la parte que ha prevalecido de este artículo es la segunda frase: las fechas de corrección tienden a fijarse de tal modo que no exijan un ajuste estructural anual muy superior al de 0,5% del PIB. Por tanto, un país cuyo déficit es del 4% obtendrá como fecha límite dos años después a la apertura del PDE (0,5% de ajuste en el primero y 0,5% en el segundo).

Y las fechas se fijan así incluso teniendo en cuenta que el plazo es solo para volver a tener un déficit menor del 3%; con uno de 2,9%, que continúa siendo significativo, se cierra el PDE, al menos durante un año, y si al siguiente volviera a sobrepasarse el límite, empezarían a contar los plazos de nuevo (como fue el caso de Portugal, que en 2003 tuvo un déficit del 2,9% y se abrogó el PDE, para volver a abrirlo en 2005).

Para ilustrar la fijación variable de plazos piénsese en los siguientes casos: el Reino Unido, que en el año fiscal 2005-2006 sobrepasó el valor de referencia en tres puntos porcentuales, se fijó el año fiscal 2006-2007 para la corrección. Pero en el de Italia, que en 2005 tenía un déficit del 4,1%, se fijó 2007 como fecha de corrección (se abrogaría el PDE entonces si se cumple la estimación de déficit del 2,9%, aunque según la Comisión puede que en 2008 vuelva a sobrepasarse el valor de referencia). Más allá todavía, en el caso de Portugal, que en 2005 registró un déficit del 6% sobre el PIB, se le requirió corregirlo para 2008. Hungría es un caso extremo, cuyo PDE se abrió en 2004 a raíz de un déficit del 6,5%, fijando como fecha límite de corrección el año 2008, que posteriormente se amplió hasta 2009. Es decir, que aunque no siempre el plazo se deriva exactamente del supuesto de ajuste fiscal del 0,5% anual, lo que sí se cumple es que a mayor gravedad de la situación de partida, mayor plazo se obtiene para solventarla.

La variabilidad de los plazos que permite el PEC reformado es un buen ejemplo de cómo la regla ha ganado en calidad y buen diseño pero ha perdido visibilidad. No cabe duda de que hay que tener en cuenta si existen circunstancias especiales que impidan el ajuste fiscal rápido, y que es mejor tener tiempo suficiente para diseñar medidas tributarias adecuadas, pero la pérdida de la urgencia de ajustar provoca que el interés público y de los medios de comunicación se suavice y, por tanto, el coste político de incumplir sea menor. También se podría decir que, tras la suspensión del procedimiento en los casos de Alemania y Francia, la amenaza de establecer sanciones ha perdido tanta credibilidad que es mejor que no se incumplan los plazos, para no volver a encontrarse en la misma situación; y, naturalmente, la mejor forma de evitar que se incumplan los plazos es fijar aquellos que sean de más fácil cumplimiento.

El problema aparecerá si se continúan incumpliendo a pesar de la reforma. La Comisión europea ya ha mostrado preocupación señalando que los Programas de Estabilidad presentan, en algunos casos, medidas de consolidación pospuestas a los últimos años del horizonte temporal del programa y además insuficientemente detalladas, lo que apunta a que no hay una verdadera intención de realizar la consolidación fiscal. Los países aprovechan que el ajuste fiscal de 0,5% estructural mínimo anual debe cumplirse a lo largo del programa y se puede compensar entre años; es decir, si el programa dura cuatro años, un ajuste del 2% en conjunto se puede distribuir en 0,2% en 2005 y 0,4% en 2006, y dejar un ajuste más intenso del 0,6% y 0,8% para 2007 y 2008, como es el caso de Francia (Evaluación de la Comisión europea de febrero de 2006 del Programa de Estabilidad de Francia). En ausencia de una razón concreta para posponer el ajuste, relacionada con la puesta en práctica de las medidas de consolidación, y ante la perspectiva de las elecciones en mayo de 2007, las intenciones de seguir esa trayectoria de ajuste son poco creíbles. Otro caso similar es el de Bélgica, cuyo Programa prevé un ajuste estructural del 1,7% del PIB entre 2006 y 2009 (Bélgica tiene un presupuesto equilibrado y no está en PDE, pero necesita tener superávit para ir reduciendo su elevada deuda pública), repartido en un ajuste del 0,4%, 0,7% y 0,9% entre 2007 y 2009, sin especificar qué medidas se emplearán para conseguir un ajuste cada vez mayor en los últimos años del programa… y comenzando con un empeoramiento del saldo estructural en 2006 (Opinión del Consejo de 14/II/2006 sobre el Programa de Estabilidad de Bélgica).

En definitiva, la parte correctiva del PEC, el PDE, está funcionando, en la medida en que mejora los incentivos de los gobiernos a procurar el ajuste fiscal. Sin embargo, hay más dudas de que funcione la parte preventiva, en el sentido de que los países que, no estando en PDE, no han alcanzado su OMP no parecen esforzarse todo lo posible, sino que siguen cayendo en un sesgo deficitario.

3.4. Análisis cualitativo e incentivo a realizar reformas estructurales

En cuarto y último lugar, entraron en juego otros aspectos tradicionalmente fuera del análisis cuantitativo de la política fiscal: el análisis cualitativo y el incentivo a realizar reformas estructurales.

Se había criticado el automatismo con que corrían los plazos y se sucedían los pasos del PDE, sin tener en cuenta aspectos cualitativos. El PEC reformado codifica “otros factores relevantes” (ORF) a considerar, tales como la calidad de las finanzas públicas y la composición del gasto, para evitar que la consolidación recaiga sobre la inversión pública y poder continuar priorizando las políticas de fomento de la I+D+i. Además, de acuerdo con la reforma, se tendrá en cuenta “cualquier otro factor que el Estado miembro considere relevante”, como las contribuciones financieras internacionales y europeas. En la medida en que los Estados miembros tienen más información que la Comisión sobre las políticas que ponen en práctica, este añadido está justificado, pero también abre la puerta a una discrecionalidad mucho mayor a la hora de aplicar la norma.

El PEC inicial se había criticado también por desincentivar las reformas estructurales, porque si éstas imponen costes de ajuste elevados es probable que su impacto sobre el presupuesto sea negativo a corto plazo, aunque a largo mejore el potencial de crecimiento y, por tanto, la recaudación. Se decía que el tener el límite del déficit fomentaba la visión cortoplacista de los gobiernos. Por ello, otro de los aspectos que se incluye en el análisis cualitativo, en los ORF, es el impacto de dichas reformas. Se codificó qué tipo de medidas computarían a efectos del análisis cualitativo: solo aquellas que tuvieran bases legales, para evitar que el simple anuncio de una reforma justificara la desviación de los objetivos presupuestarios, aunque luego no se aplicara.

Un caso muy concreto es el de las pensiones, que en Europa en algún momento deberán migrar del mecanismo de reparto al de capitalización (aunque continúe siendo un sistema público), con lo que el Estado deberá cargar con el coste de las pensiones de la generación jubilada que haya cotizado bajo el primero, aumentando el déficit. Se argumentó que el requisito del PEC inicial de equilibrio presupuestario o superávit durante todos los años desanimaba a los gobiernos de embarcarse en una reforma que ya de por sí tiene suficientes costes políticos. Por ello, se permite a los Estados que introduzcan este tipo de reformas de pensiones incurrir en un déficit ligeramente superior al 3% temporalmente sin que por ello se abra PDE. El déficit en exceso en el que pueden incurrir equivale al valor del coste que supone para el Estado la migración al sistema de capitalización. Este coste se descuenta del déficit observado a tasas decrecientes durante un período de tiempo transitorio de cinco años (el primer año se descuenta un 100% del coste estimado, el segundo un 80%, y así sucesivamente).

Como se sabe por la aplicación de la política monetaria y el debate de la efectividad de las reglas frente a la discrecionalidad, siempre que la autoridad competente haya ganado suficiente credibilidad, la introducción de discrecionalidad en una regla no es perjudicial, sino más bien al contrario, ya que mejora la capacidad de reacción de la autoridad económica a shocks imprevistos (véanse, por ejemplo, las reglas de Taylor en el caso de la política monetaria). Es decir, que siempre que se haya cumplido el objetivo por el cual se estableció en primer lugar la regla que limitaba la discrecionalidad el cambio es para bien. Con los ORF la regla del PEC pierde automatismo y gana en calidad, pero no está claro que la política fiscal haya llegado a la etapa en la que la regla puede introducir discrecionalidad sin renunciar significativamente al componente de credibilidad.

Más posibles cambios del PEC

Como hemos visto, se ha mejorado la calidad del PEC como regla fiscal, aunque a costa de que tenga una menor visibilidad, y, por tanto, puede que el incumplimiento tenga un menor coste político. Sin embargo, la reforma no ha agotado las posibilidades de mejorar la norma. A continuación analizamos los tres ámbitos en los que cabe esperar algunas variaciones, de más a menos probables e inmediatas en el tiempo.

4.1. Los pasivos implícitos

Si la causa principal para exigir contención fiscal es la de garantizar la sostenibilidad de las finanzas públicas a largo plazo, es absolutamente necesario tener en cuenta el impacto del envejecimiento de la población. El gasto asociado incluye, sobre todo, las pensiones, que son pasivos que el Estado implícitamente ha asumido frente a los contribuyentes al detraer cotizaciones sociales de sus retribuciones con el compromiso de pagarles una pensión apropiada. Estimarlos requiere estimar la evolución demográfica y del mercado de trabajo, así como para estimar los ingresos futuros es necesario evaluar el crecimiento tendencial de las economías y los cambios de la estructura tributaria, con lo que en el ejercicio se asume una incertidumbre importante. Incluso en el caso de tenerlos en cuenta, existe la posibilidad de no garantizar la sostenibilidad, debido a la incertidumbre sobre la cuantía que la sociedad en el futuro va a considerar apropiada como pensión (Wyplosz, 2005). Pero no contabilizar dichos pasivos equivale a descontarlos al momento actual a una tasa infinita, lo que no es aceptable, porque, aunque el gobierno sea elegido por los votantes en el corto plazo, sus acciones deben tener en cuenta a las generaciones futuras, y aplicar una tasa de descuento infinita es correcto solo si se acepta un egoísmo intergeneracional infinito.

La Comisión Europea y el Comité de Política Económica dependiente del Consejo Ecofin han realizado un intenso ejercicio de estimación de la diferencia que existe entre las posiciones fiscales actuales de los Estados miembros y las que deberían tener para asegurar la sostenibilidad (Comisión Europea, 2006d). En teoría, la sostenibilidad requiere que el gobierno cumpla su restricción presupuestaria intertemporal. Es decir, que el valor actualizado de los ingresos esperados sea igual al de los gastos desde hoy hasta el infinito; o que, partiendo de que ya hay un volumen de deuda acumulado, la ratio de la deuda sobre el PIB se iguale al valor actual de los superávit primarios futuros sobre el PIB desde hoy hasta el infinito.

Pero según esta medida sería aceptable que los gobiernos pospusieran las reformas de las pensiones hasta, por ejemplo, el año 2100, si luego se produjera un ajuste tal que hicieran falta impuestos confiscatorios para financiarlo. Por ello, para que la medida sea útil en la práctica de la política pública y el debate de la reforma de las pensiones adquiera el componente de urgencia que requiere, hay que hacer más práctico el concepto de sostenibilidad.

Se puede limitar a que en el año 2050 la deuda pública bruta no supere el 60% del PIB (ya que hoy día sabemos que con dicho peso los países europeos no tienen problemas para financiarse en los mercados financieros), aunque dicho valor es arbitrario. Otra opción es estimar el saldo primario necesario para eliminar la deuda suponiendo que a partir de 2010 no cambia la política fiscal. El ajuste necesario para que se cumplan estos requisitos será tanto mayor cuanto: primero, menos sostenible sea la posición fiscal actual, como en Italia, Grecia, Portugal, Alemania y Francia y, en general, los países con elevado peso de la deuda y bajo crecimiento del PIB; y segundo, cuanto mayores sean los gastos derivados del envejecimiento de la población, como en España, Bélgica, Finlandia y Holanda y, en general, en aquellos que gozan de una posición fiscal saneada hoy pero no han reformado sus pensiones. Esto no significa que los primeros no se enfrenten a costes del envejecimiento importantes, sino que, puestos a identificar causas de insostenibilidad, el problema de la posición fiscal actual prima sobre el de los gastos derivados del envejecimiento.

Dos consecuencias se extraen de este análisis. En primer lugar, que es urgente realizar la consolidación fiscal puesto que, con la posición fiscal de 2005, el peso de la deuda pública sobre el PIB del conjunto de la zona euro en 2050 sería del 200%, mientras que, si cada país alcanzara su OMP en 2010, el peso sería del 80% en ese año. Por tanto, y en segundo lugar, es necesario revisar los OMP para incluir el indicador de sostenibilidad, porque si no, se está aceptando indirectamente que el límite de referencia de la ratio de deuda sobre PIB sea el 80% y no el 60% como venía siendo.

Todos los indicadores cuantitativos adolecen de mecanicismo o de supuestos irrealistas, pero, por otra parte, son útiles para introducir el concepto de sostenibilidad en el PEC de forma operativa. Ahora bien, el OMP es un concepto relativo al conjunto de ingresos y gastos, y sería extraño requerir un superávit de medio plazo debido a que una partida del gasto, las pensiones, es explosiva. Por ello, si cada país no revisa al alza su OMP es posible que se termine incluyendo en el PEC alguna medida de los indicadores de sostenibilidad. Así, el OMP recogería los aspectos que afectan a la posición fiscal a medio plazo, y el indicador de sostenibilidad, los relacionados con el gasto a largo. La complejidad añadida de tener dos valores de referencia en vez de uno es evidente.

Por otra parte, cabría revisar el concepto relevante de deuda pública. Por convención y porque es difícil acordar otro, se utiliza la definición de deuda de los criterios de Maastricht, pero el concepto relevante para la sostenibilidad es la riqueza financiera neta del Estado. Por ello, por ejemplo el Reino Unido no utiliza en su regla fiscal un límite de deuda pública bruta, sino neta (descontando al volumen de pasivos los activos financieros del Estado). Además, no sólo habría que tener en cuenta los pasivos implícitos, sino también los activos implícitos, como los ingresos esperados de la tributación de las pensiones de los jubilados o, como en Dinamarca, los ingresos públicos esperados del incremento del precio del petróleo a largo plazo. Si se incluyeran estos cambios la ratio de referencia del 60% dejaría de ser válida; el valor resultante provendría de un cálculo más correcto aunque también más incierto.

4.2. El impacto de las reformas estructurales

Hemos visto que la nueva versión del PEC intenta no desincentivar las reformas estructurales tan necesarias en Europa. Éstas pueden incluir desde las del mercado de trabajo a las del sistema tributario o cambios en las leyes de defensa de la competencia, las competencias en materia de educación y sanidad o las normas de compras públicas. Prácticamente cualquier política que aplique cualquier nivel de gobierno tiene impacto en el crecimiento potencial y en la recaudación. Cuantificarlo para, si llegara el caso, descontar su impacto negativo en el presupuesto del saldo observado, igual que se hace con la reforma de las pensiones, es evidentemente difícil.

Pero, además del problema práctico, nos enfrentaríamos al problema de que implicaría asumir que el gobierno parte de un escenario de no-acción, en vez de un escenario de tomar decisiones constantemente. Las reformas estructurales son un proceso continuo, no un esfuerzo único en un momento dado del tiempo. El concepto es tan esquivo que, si se quisiera que tuviera aplicación en el PEC, habría que desarrollarlo más, lo cual introduciría necesariamente más discrecionalidad.

4.3. La política fiscal procíclica en época de bonanza económica

Como hemos visto, el sesgo deficitario de los gobiernos se plasma en que la política fiscal es más expansiva de lo que debería en épocas de bonanza económica. Puede que no se aumente demasiado el gasto público, sino que se reduzcan los impuestos, con lo que se reduce el superávit fiscal y deja de funcionar en parte la recaudación tributaria como estabilizador automático. Este tipo de políticas no solo hacen que sea más difícil la consolidación a largo plazo, sino que pueden provocar presión inflacionista que, por una parte, supone una pérdida de competitividad-precio de las exportaciones y, por otra, reduce los tipos de interés reales vigentes en el país en cuestión, con lo que puede amplificar el ciclo: el policy mix será demasiado expansivo.

El PEC no tiene instrumentos para evitar estas políticas en países que no están en PDE, sino que tienen déficit pero inferior al 3% o incluso han alcanzado su OMP. Esta es la situación de países como España, Irlanda y Finlandia.

Otro de los posibles cambios adicionales del PEC podría consistir en hacer más vinculante la obligación de consolidar durante épocas de bonanza económica; es decir, en dar más peso a la parte preventiva, con evidentes efectos positivos sobre el ciclo y la sostenibilidad a largo plazo. Dos serían las desventajas de esta acción. Por una parte, se correría el riesgo de justificar políticas fiscales activas en caso de bonanza económica, lo que equivaldría a aceptar el uso de políticas discrecionales expansivas en época de recesión (lo cual, como hemos visto, tiende a traducirse en un incremento continuo de la deuda pública a largo plazo). Por otra parte, sería difícil justificar políticamente la imposición de sanciones a países cuyo saldo fiscal esté equilibrado o en superávit. Por ello, quizá el mejor método sería, una vez más, corregir los incentivos de los gobiernos, mediante, por ejemplo, un reconocimiento en el PEC de la inversión del superávit fiscal en un “fondo nacional para las épocas malas” (rainy-day funds) (Balassone et al., 2006). Este tipo de fondos no están exentos a los problemas de inconsistencia dinámica, pero podría ser otro incentivo más sumado a los ya existentes. En cualquier caso, esta mejora en la calidad del PEC también lo complicaría más.

Conclusión

Los gobiernos democráticos tienen un horizonte necesariamente cortoplacista, y, por tanto, la política fiscal tiene un sesgo deficitario. Esta realidad es más problemática en los países de la zona euro, que comparten un tipo de interés de referencia, y donde, generalmente, los mercados de capitales no diferencian lo suficiente las primas de riesgo que aplican a la deuda de cada Estado en función de su situación de sostenibilidad a largo plazo. A ello se añaden los efectos que provocará el envejecimiento de la población europea sobre las cuentas públicas. Por ello, se instauró el PEC como una norma fiscal simple que obligaba a la consolidación fiscal. Pero su incumplimiento en 2003 desató un proceso de reforma que ha culminado recientemente.

La reforma del PEC ha mejorado el fundamento económico de esta regla fiscal, pero a costa de introducir mayor complejidad y por tanto reducir el interés que muestran los votantes por ella, con lo que puede haberse suavizado el coste político de incumplirla. Más posibles cambios en el futuro continuarán en esta dirección.

Por ello, recientemente, la literatura sobre el sesgo deficitario está volviendo los ojos a las normas e instituciones fiscales nacionales, cuyo desarrollo estaría superpuesto a la normativa europea. Las instituciones nacionales independientes, si consiguen construir suficiente credibilidad, pueden ayudar a atraer el interés del contribuyente hacia los aspectos de la política fiscal, y así aumentar el coste de incumplimiento del PEC. Las reglas, que tienden a ser menos sofisticadas que el PEC, y por tanto con peor fundamento económico, pueden aportar la visibilidad que éste ha perdido y conseguir el mismo objetivo de promover la sostenibilidad de las finanzas públicas. Queda para futuros trabajos la tarea de profundizar en cómo las normas fiscales nacionales recuperan dicho coste político de incumplir los objetivos de sostenibilidad de las finanzas públicas, cómo se superponen al PEC y qué marco institucional en el que diseñar el policy mix europeo resulta de tales cambios.

Por último, si en un futuro cercano se cumplen las normas fiscales europea y/o nacionales o se crean instituciones nacionales con suficiente poder para corregir los incentivos de los gobiernos será un paso más, después de la independencia de los bancos centrales durante los años noventa, en el proceso de enajenación de las políticas de demanda del campo competencias de políticos democráticamente elegidos. Quedarían así bajo su mando solo las políticas de oferta, de más largo plazo, aunque su horizonte temporal sea de cuatro o cinco años. Cabe interrogarse sobre las consecuencias económicas, políticas y de legitimidad de tal cambio. Y sobre la expulsión definitiva de las ideas keynesianas de la política macroeconómica.

Clara Crespo

Técnico Comercial y Economista del Estado

Referencias bibliográficas

Alesina, Alberto, y Guido Tabellini (1990), “A Positive Theory of Fiscal Deficits and Government Debt”, Review of Economic Studies, 57, pp. 403-414.

Ayuso i Casals, Joaquim, Diana González Hernández, Laurent Moulin y Alessandro Turrini (2006), “Beyond the SGP: Features and Effects of EU National-level Fiscal Rules”, preparado para el seminario organizado por la Comisión Europea The Role of National Fiscal Rules and Institutions in Shaping Budgetary Outcomes, Bruselas, 24 de noviembre.

Balassone, Fabrizio, Daniele Franco y Stefania Zotteri (2006), “Rainy Day Funds: Can they Make a Difference in Europe?”, preparado para el seminario organizado por la Comisión Europea The Role of National Fiscal Rules and Institutions in Shaping Budgetary Outcomes, Bruselas, 24 de noviembre.

Barro, Robert y David Gordon (1983): “A positive theory of monetary policy in a natural rate model”, Journal of Political Economy, 91, pp. 589-610.

Coeuré, Benoît, y Jean Pisani-Ferry (2005), “Fiscal Policy in EMU: Towards a Sustainability and Growth Pact?”, Bruegel Working Paper 2005/1, diciembre de 2005.

Comisión Europea (2006a), Evaluación de la actualización de enero de 2006 del Programa de Estabilidad de Francia.

Comisión Europea (2006b), “Previsiones de primavera 2006”, European Economy 2/2006, Oficina de publicaciones oficiales de la Comisión Europea, Luxemburgo.

Comisión Europea (2006c), “Public Finances in EMU 2006”, European Economy 3/2006, Oficina de publicaciones oficiales de la Comisión europea, Luxemburgo.

Comisión Europea (2006d), “The Long-term Sustainability of Public Finances in the European Union”, European Economy 4/2006, Oficina de publicaciones oficiales de la Comisión Europea, Luxemburgo.

Consejo ECOFIN (2006), Opinión sobre la Actualización del Programa de Estabilidad de Bélgica 2005-2009, 14 de febrero.

Eichengreen, Barry, y Charles Wyplosz (1998), “The Stability Pact: More than a Minor Nuisance?”, Economic Policy, 26, pp. 65-104.

González Páramo, José Manuel (2006), “La reforma del Pacto para la Estabilidad y el Crecimiento”, Claves de la economía mundial 2006, ICEX, Madrid.

Krogstrup, Signe, y Charles Wyplosz (2006), “A Common Pool Theory of Deficit Bias Correction”, presentado en el seminario organizado por la Comisión Europea The Role of National Fiscal Rules and Institutions in Shaping Budgetary Outcomes, Bruselas, 24 de noviembre.

Kydland, Finn, y Edward Prescott (1977), “Rules Rather than Discretion: The Inconsistency of Optimal Plans”, Journal of Political Economy, 85 (3), pp. 473-491.

Persson, Torsten y Lars Svensson (1989), “Why a Stubborn Conservative would Run a Deficit: Policy with Time-inconsistent Preferences”, Quarterly Journal of Economics, 104, pp. 325-345.

Sargent, Thomas, y Neil Wallace (1981), “Some Unpleasant Monetarist Arithmetic”, Federal Bank of Minneapolis Quarterly Review, 5, 3.

Wyplosz, Charles (2005), “Fiscal Policy: Institutions versus Rules”, National Institute Economic Review, 191, pp. 70-84.

ANEXO

Cuadro 1. La reforma del Pacto de Estabilidad

| PEC I | PEC II | |

| PILAR PREVENTIVO (Base legal: artículo 99 del Tratado, desarrollado en el Reglamento 1466/97 relativo a la supervisión y reformado en el 1055/2005) | ||

| Método de supervisión | Mediante los Programas de Estabilidad y Convergencia, redactados con un horizonte temporal de tres años o más. Son públicos. | |

| Los Programas incluyen información sobre la trayectoria de ajuste hacia el Objetivo a Medio Plazo, la tendencia prevista de la ratio deuda-PIB, los supuestos económicos. | Ídem.Ahora, además, deben especificar cuál es el Objetivo de Medio Plazo e incluir suficiente detalle basado en un análisis cuantitativo de las medidas previstas para el ajuste.Los supuestos en los que están basados los Programas deben ser realistas. | |

| La Comisión los evalúa en el plazo de dos meses y el Consejo emite una opinión. | La Comisión los evalúa en el plazo de tres meses en vez de dos. Siempre que haya riesgo de que el déficit sobrepase el 3%, la Comisión emitirá un Informe teniendo en cuenta todos los aspectos relevantes. | |

| Reparto de poderes | El Consejo, por mayoría cualificada y a propuesta de la Comisión, puede emitir una “alerta temprana” ante riesgo déficit excesivo. | Ídem.Ahora también la Comisión puede emitir una recomendación temprana (early policy advice) sin apoyo del Consejo (en la jerga comunitaria, la posibilidad de que la Comisión “ladre y también muerda”). |

| Saldo relevante | Saldo presupuestario observado (en % del PNB). | Saldo estructural: cíclicamente ajustado y neto de medidas temporales y extraordinarias (en % del PNB). |

| Esfuerzo de consolidación | No determinado.No se tiene en cuenta el riesgo de prociclidad del ajuste. | La consolidación debe ser más intensa en épocas de bonanza económica y más limitada ante coyuntura adversa. Esta es la clave del PEC II. Para ello, se define:– bonanza: output gap positivo y creciente; también output gap negativo pero mejorando (decreciente).– coyuntura adversa: output gap negativo y creciente; también positivo pero empeorando (decreciente). |

| Objetivo a Medio Plazo (OMP) | Igual para todos.Equilibrio presupuestario o superávit. No revisable. | Definido individualmente por cada país en función de su crecimiento tendencial y deuda pública.Un valor tal que cree margen de seguridad para no sobrepasar el 3% de referencia y garantice progreso rápido hacia la sostenibilidad a largo plazo.Límites por debajo de los cuales no se puede definir un OMP más deficitario: un mínimo de referencia calculado por la Comisión, y además, los países euro o en ERM II máximo de déficit de 1% del PIB.Revisable cuando se realice una reforma estructural de gran calado y, en cualquier caso, cada cuatro años. |

| Trayectoria de ajuste hacia el OMP | Definición individual en P. de EstabilidadNo determinada para todos (se entendía que en un par de años desde la creación del euro se habrían consolidado las cuentas). | El OMP se alcanzará a lo largo del ciclo.Los miembros del euro y del ERM II deben realizar un ajuste mínimo anual del 0,5% del PIB en términos estructurales a lo largo del programa. Pero existe la posibilidad de compensar entre años (por ejemplo, un año 0,1% y el otro 0,9% es aceptable); en función de la coyuntura económica. |

| Posibilidad de desviación / papel de las reformas estructurales | En teoría, no permitido. En la práctica, sí, mientras no se incurriera en déficit mayor al 3%. El impacto de las reformas estructurales sobre el presupuesto no estaba contemplado. | Sí, tanto del OMP (si se había alcanzado ya) como de la senda de ajuste preestablecida hacia el OMP, siempre que se prevea cumplir el OMP en el plazo del Programa.La causa de la desviación tiene que ser la puesta en práctica de una reforma estructural de gran calado que tenga un impacto positivo sobre el ahorro y el crecimiento potencial a largo plazo (y por tanto, mejore la sostenibilidad de las cuentas públicas). En concreto, se permite la desviación ante reforma de las pensiones con pilar de capitalización financiado públicamente. |

| PILAR CORRECTIVO (Base legal: Artículo 104 del Tratado, desarrollado en el Reglamento 1467/97 relativo al procedimiento de déficit excesivo y 1056/2005) | ||

| Definición de déficit excesivo | Todo déficit por encima del 3% que no provenga de circunstancias fuera de control del Estado miembro ni de una recesión económica grave. | También puede haber algún déficit por encima del 3% que se considere temporal y no muy elevado, y por tanto, no excesivo, bajo determinadas circunstancias de análisis cualitativo. |

| “Recesión económica grave” | Caída del PIB real mayor del 2% o caída del 0,75% o más pero excepcional por la brusquedad o pérdida acumulada frente a la tendencia. | Toda caída del PIB, e incluso un periodo prolongado de crecimiento positivo pero bajo en relación con el potencial. Para ello es necesario apoyarse en la definición de “coyuntura económica adversa” del pilar preventivo (en función del análisis del output gap). |

| Trayectoria del ajuste | No era relevante definir senda de ajuste, porque el exceso de déficit debía estar corregido al año siguiente de la identificación. | Ajuste anual mínimo del 0,5% (al igual que en el pilar preventivo).Pero está permitido desviarse de ella ante circunstancias excepcionales, como factores económicos adversos e inesperados que tengan impacto sobre la hacienda pública. |

| Plazos de corrección | Plazo fijo de diez meses entre la declaración de déficit excesivo (apertura del PDE) y la corrección. | Como norma, el déficit excesivo debe corregirse un año después de que se identifique como tal. Pero el plazo es variable: el Consejo, en el momento de declarar que el déficit es excesivo, fija también el periodo para corregirlo, teniendo en cuenta la gravedad de la situación y las previsiones de crecimiento, de modo que se prevea un ajuste mínimo del 0,5% anual. Además es ampliable si concurren nuevas circunstancias adversas, siempre que el Estado miembro haya puesto en práctica medidas efectivas de consolidación fiscal de acuerdo con la Recomendación que le hubiera dirigido el Consejo. |

| Análisis cualitativo: considerar “otros factores relevantes” (ORF) | No se especifica cuáles son ni qué papel tienen. Únicamente se indicaba que se tendría en cuenta si el déficit público era superior a la inversión pública (para evitar que la consolidación recayera en la inversión). | Papel: se tendrán en cuenta si el exceso de déficit sobre el valor de referencia es temporal y no muy elevado. También se les prestará atención durante los sucesivos pasos del PDE.Se concreta una lista de aspectos que la Comisión y el Consejo deben tener en cuenta:– La situación económica a medio plazo (crecimiento potencial y posición cíclica), así como la evolución presupuestaria (sobre todo, si hay un esfuerzo de consolidación durante las épocas de coyuntura económica favorable) y la sostenibilidad de las cuentas públicas.– La calidad de las finanzas públicas: composición del gasto, primando la inversión y las políticas de fomento de la I+D+i, así como el compromiso con las políticas de la agenda de Lisboa.– Impacto presupuestario de las reformas estructurales, sobre todo de la reforma de las pensiones.– Cualquier otro factor que el Estado miembro afectado considere relevante, y en este contexto, las contribuciones financieras de solidaridad internacional y aquellas destinadas a satisfacer los objetivos de la UE, especialmente los gastos derivados de la unificación de Europa. |

| Sanciones. Aplicables solo a los miembros del euro. No han variado | Si un país en PDE desoye las recomendaciones del Consejo reiteradamente, éste puede recomendar políticas concretas y requerirle la presentación de un calendario específico para su puesta en práctica (Art. 104(9)).Si, aún así, el país no pone en práctica medidas para corregir el déficit excesivo, el Consejo puede establecer sanciones en forma de depósitos sin intereses que pueden llegar a convertirse en multas. Su cuantía inicial es del 0,2% del PIB, más una parte variable igual a una décima parte del exceso de déficit por encima del 3%, con el límite individual por depósito del 0,5% del PIB. Cada año que pase sin que se hayan emprendido acciones correctivas el Consejo puede aumentar la sanción. (Art. 104(11)).También el Consejo puede recomendar al BEI que reconsidere su política de préstamos al Estado miembro en cuestión. |

Fuente: elaboración propia.

Cuadro 2. Plazos del Procedimiento de Déficit Excesivo

La línea superior indica los plazos que se van cumpliendo si el Estado miembro no corrige el déficit excesivo (en negrita los plazos en la nueva versión del PEC). El paso previo consiste en el envío de los datos fiscales a Eurostat, quien los valida. El primer paso del PDE es la Recomendación en la que el Consejo identifica el déficit como excesivo, lo que indica que empieza a contar el plazo para corregirlo.

La línea inferior indica el cierre del PDE en cualquier etapa en cuanto el déficit caiga por debajo del 3%. También indica la revisión de la fecha límite si, habiendo realizado el gobierno las medidas necesarias para corregir el déficit, se producen sucesos fuera de su control que lo incrementan.

El establecimiento de medidas obligatorias o sanciones (artículos 104(9) y 104(11)) solo se puede realizar contra miembros de la zona euro, de modo que para el resto el PDE consiste simplemente en volver al paso anterior (volver a publicar recomendaciones).

[1] Las opiniones expresadas en este artículo son personales y no representan necesariamente las de la Administración española. Agradezco a Enrique Bal, Ferrán Casadevall y Ana Vich los comentarios a una versión previa de este artículo. Los errores que haya son míos.

[2] La normativa relevante se basa en los artículos 99 y 104 del Tratado y Protocolo anexo. Los reglamentos son: Reglamento CE 1466/97 sobre la supervisión presupuestaria y coordinación de políticas económicas, lo que se conoce como el pilar preventivo; y Reglamento CE 1467/97 sobre el Procedimiento de Déficit Excesivo, o pilar sancionador, ya que es el que establece los plazos que deben cumplirse en el ajuste fiscal para que no se le impongan sanciones al país con déficit excesivo. Formalmente, el Código de Conducta se adoptó como Opinión del Consejo Ecofin en julio 2001.

[3] La Comisión recurrió esta decisión ante el Tribunal de Justicia, quien anuló la decisión del Consejo por motivos procedimentales (Sentencia del Tribunal de Justicia de 13/VII/2004). En diciembre de 2004 el Consejo repitió la decisión respetando la forma, aunque no el espíritu del PEC original.

[4] En primer lugar, el acuerdo se publicó en el Informe del Consejo Ecofin de 20/III/2005 llamado “Improving the implementation of the Stability and Growth Pact”. La reforma se concretó en los Reglamentos CE 1055/05 y 1056/05 de junio, que modifican los dos anteriores respectivamente. Los desarrolla el nuevo Código de Conducta, adoptado por el Ecofin el 11/X/2005, que es un pacto sobre la interpretación de la norma y codifica los pasos a seguir en el proceso de supervisión multilateral.

[5] El proceso tendría la siguiente duración con respecto al año 1 (año en que se sobrepasa el 3% de referencia): en abril del año 2 se envía la notificación fiscal, cuatro meses después (en julio) el Consejo Ecofin, a propuesta de la Comisión, decide que el déficit es excesivo y abre el PDE recomendando al país afectado poner en práctica una serie de medidas correctoras y fijando una fecha límite para que esté corregido. Si sigue la regla general de “corrección al año siguiente a la identificación”, seis meses después (en febrero del año 3), el Consejo, a propuesta de la Comisión, evalúa si se han aplicado medidas efectivas, y si juzga que no, dos meses después publica las recomendaciones. El país tendría cuatro meses más (hasta julio del año 3) para aplicar medidas efectivas antes de que le impongan una sanción. En conjunto, habría transcurrido un año desde que se abrió el PDE. El déficit excesivo habría durado tres años, uno más que la primera versión del PEC.