Consultor en temas de energía, profesor del Energy Delta Institute de los Países Bajos, miembro del Grupo de Trabajo sobre Gas del Clingendael Institute y miembro del Comité B (Estrategia y Regulación) de la Unión Internacional del Gas, con más de 30 años de experiencia en el sector del gas natural, trabajando para NV Nederlandse Gasunie y dos años para Shell.

7ª Reunión del Grupo de Trabajo de Energía del Real Instituto Elcano de Estudios Internacionales y Estratégicos, celebrada en Gijón.

Resumen

Este Documento de Trabajo da una idea general de las consecuencias económicas, regulatorias y geopolíticas de la tendencia hacia una mayor dependencia de las importaciones de gas natural de los principales mercados de gas natural del mundo y de las posibilidades que ofrece el Gas Natural Licuado (GNL). Se basa en una presentación realizada el 15 de octubre de 2007 durante la VII reunión del Grupo de Trabajo de Energía del Real Instituto Elcano, celebrada en Gijón (España).

En el emergente mercado mundial del gas, el GNL desempeña un papel cada vez más importante en la satisfacción de la demanda de gas natural de la UE, EEUU y Asia. Sin embargo, la expansión del GNL se ve obstaculizada por las limitaciones de inversión para la construcción acelerada de capacidad de licuefacción. Por ello, también sigue siendo necesaria la capacidad adicional en materia de gasoductos brindada por Rusia y otras grandes zonas de producción controladas por empresas estatales de petróleo y gas.

No debería exagerarse el factor de riesgo de la interdependencia generada por el gas transportado por gasoductos en las regiones productoras. Los suministros energéticos, y en especial los gasoductos, suponen un vínculo intrínseco que genera relaciones mutuas a largo plazo tanto en los buenos tiempos como en los malos, debido a los elevados costes de inversión y a la rigidez física de los activos. Los contratos de suministro y transporte a largo plazo están diseñados para repartir los riesgos de inversión y de explotación de una forma predeterminada para promover una relación equilibrada a largo plazo. Por otra parte, en un mercado de gas cada vez más globalizado, tanto las regiones consumidoras como las productoras tratan activamente de buscar diversificación para depender menos las unas de las otras.

Se necesitan inversiones, y para ello es preciso un marco regulatorio que las favorezca y que no sea selectiva en cuanto a los inversores, ya que el mundo necesitará todas las opciones de suministro que puedan ofrecérsele. EEUU, la UE y Asia podrían incluso empezar a competir en términos regulatorioes para tratar de convertirse en los mercados más atractivos para las inversiones en nuevas formas de suministro. Como resultado, surgirán más contactos entre los encargados de formular políticas y los organismos regulatorioes para coordinar las políticas energéticas y regulatorias de las principales regiones consumidoras.

La demanda de energía y el emergente mercado mundial del gas

La demanda mundial de energía será un 50% superior para 2030

La demanda mundial de energía está aumentando. A menos que se produzcan cambios importantes en las políticas energéticas, la Agencia Internacional de la Energía (AIE) prevé, en su informe sobre las Perspectivas Mundiales de la Energía publicado en 2007, un aumento bastante superior al 50% en la demanda mundial de energía para 2030. Este aumento de la demanda se verá acelerado por el rápido crecimiento de las economías de China y la India y otras economías emergentes. Con las políticas energéticas existentes, China y la India serían responsables de un 45% del aumento de la demanda de energía.

Semejante aumento de la demanda mundial de energía puede tener dos orígenes:

- En los próximos 22 años, la población mundial aumentará de media un 1% anual. Esto supondría añadir una ciudad más grande que Ámsterdam a la población mundial todas las semanas. Dado que actualmente el consumo per cápita de energía es tres veces superior en los países de la OCDE que en el resto del mundo y que el aumento de población se producirá mayoritariamente en países no pertenecientes a la OCDE, puede calcularse que aproximadamente un tercio del aumento de la demanda energética mundial previsto de aquí a 2030 se deberá al aumento de la población mundial.

- A pesar de la tendencia hacia una desvinculación de la demanda energética del crecimiento del PIB, el PIB sigue siendo el principal motor impulsor de este aumento de la demanda mundial de energía. Los habitantes de los mercados emergentes (al igual que los de los países de la OCDE) tienen la aspiración legítima de conseguir el mayor nivel de vida posible. Está previsto que, para 2030, el aumento del nivel de vida sea el responsable de dos tercios del aumento de la demanda total de energía.

A menos que se produzcan cambios sustanciales en las políticas energéticas, la demanda energética mundial prevista para 2030 sólo podrá satisfacerse mediante un aumento en el uso de los hidrocarburos, para evitar importantes desequilibrios en el futuro. En estas condiciones, el cambio a sistemas energéticos de baja emisión de carbono para combatir el cambio climático es un objetivo que podría entrar en conflicto con el de satisfacer las necesidades energéticas de una población mundial creciente y más próspera. La AIE advierte de que, a menos que se produzcan cambios en las políticas energéticas de las regiones consumidoras, podría esperarse una escasez de suministros para 2015.

La AIE expresó estas preocupaciones en torno a futuros desequilibrios entre la oferta y la demanda cuando presentó los primeros resultados de su informe sobre las Perspectivas Mundiales de la Energía de 2007, el pasado noviembre.

Figura 1. Distribución geográfica de las reservas probadas de gas natural

Consecuencias geopolíticas y de suministro del comercio del GNL

Sin duda, el gas natural puede servir de puente hacia un sistema energético de baja emisión de carbono, al ser el combustible fósil menos contaminante. La producción mundial total de energía ha aumentado en un 87% desde 1973, pero la de gas natural lo ha hecho en un 240% durante ese mismo período. Todas las previsiones apuntan a una mayor demanda de gas natural como tendencia que servirá tanto para diversificar la combinación de fuentes de energía como para combatir el cambio climático. El gas natural se considera una fuente de energía especialmente importante para satisfacer las futuras necesidades del mercado.

Dado que las reservas probadas de gas natural tienen aún una vida (o un ratio reservas/producción –R/P–) de 67 años a los actuales niveles de producción, por el momento el problema no es la falta de reservas probadas de gas natural.

El problema de emplear más gas natural para reducir la dependencia del petróleo y el carbón sigue siendo, más bien, que desarrollar nuevas reservas de gas natural cuesta mucho dinero y que, a menudo, éstas no pueden empezar a explotarse hasta transcurrido un largo plazo de transición. Los nuevos grandes proyectos de gas como Troll, Sakhalin o Stokhman tardan más de 15 años en desarrollarse. Entretanto, las distancias a los mercados no dejan de aumentar y el coste total de transportar el gas natural por gasoducto o buques para el transporte de GNL es superior al del petróleo o el carbón. Al igual que sucede con el petróleo, la distribución geográfica de los recursos de gas natural es muy desigual y éstos se localizan, principalmente, fuera de las principales regiones consumidoras (véase la Figura 1). Esta realidad está empezando a generar problemas económicos y geopolíticos comparables a los planteados por el petróleo.

El 56% de las reservas de gas natural se encuentran en sólo tres países (Rusia, Irán y Qatar). A estos países les resulta viable económicamente enviar su gas a Asia, EEUU o Europa, de forma que pueden elegir en función de qué mercado les resulte más conveniente. La opción podría no estar basada exclusivamente en consideraciones de tipo económico, sino que también podría tenerse en cuenta qué mercado puede servir mejor los intereses geopolíticos de esos países a corto o largo plazo.

Además, nadie puede garantizar a los países consumidores que los países productores y sus empresas estatales de gas y petróleo vayan a ser capaces (o a estar dispuestas) a realizar todas las inversiones necesarias a tiempo como para abastecer a los mercados. Las inversiones podrían transformar un mercado vendedor en un mercado comprador, poniendo así presión sobre los precios no sólo de sus nuevos suministros, sino también, lo que es aún más importante, de los suministros existentes. Dada la naturaleza del mercado del gas, con escasas opciones de suministro, existe el riesgo de que los productores lleguen a estar en situación de ejercer poder de mercado, evitando que se desarrolle un mercado comprador, lo cual iría en detrimento de los países consumidores. Por otra parte, los países productores siempre necesitarán mantener relaciones a largo plazo con futuros mercados.

Los siete principales custodios de las reservas de gas natural son todos petroleras estatales. Las de mayor envergadura (como Exxon, Shell, BP y Total) no superan la octava posición en el ranking de propietarios de reservas de gas natural y las que son privadas dependen cada vez más de las políticas de lucha contra el agotamiento de los recursos naturales de los países anfitriones.

Las petroleras estatales de Rusia, Irán y Qatar (pero también las de Venezuela, Arabia Saudí, Noruega, Nigeria, Malasia, Indonesia y Brasil) gestionan el grueso de las reservas mundiales de gas. Algunos de estos países son miembros de la OPEP y muchos de ellos forman parte del Foro de Países Exportadores de Gas, donde discuten sus políticas en reuniones periódicas. En virtud del Derecho internacional, los recursos naturales recaen bajo la soberanía del Estado-nación, y no es probable que esto vaya a cambiar. Por tanto, un diálogo entre consumidores y productores constituiría la mejor forma de tratar de encontrar beneficios mutuos a través de una coordinación de los intereses mutuos respectivos.

La combinación de todos estos factores genera un entorno empresarial en que las regiones consumidoras de EEUU, Europa y Asia no tienen demasiadas garantías de poder obtener a tiempo suficientes nuevos suministros en el futuro. La aprobación de inversiones puede no depender sólo de consideraciones de tipo (geo)político; la economía de los proyectos a menudo se ve influida directamente también por las políticas del Gobierno anfitrión para garantizar o maximizar su porcentaje en las rentas derivadas de los proyectos.

Ahora bien, en esencia, éste no es un aspecto nuevo de la industria del gas. La energía siempre ha estado estrechamente ligada a la (geo)política; con frecuencia se considera que tiene demasiada importancia para la sociedad como para ser dejada en manos de intereses privados y del mercado, por lo que suele entenderse como una cuestión de interés general, o hasta estratégico. En torno a 1970, la OTAN instó a los Países Bajos a exportar parte de sus recursos a Italia a bajos precios netback [p1] para evitar que aumentara la dependencia de nuevos suministros rusos. La Administración Reagan también presionó a Alemania para evitar que aumentara la dependencia de las importaciones rusas y se construyeran nuevos sistemas de importación con gasoductos.

En el pasado, cuando la dependencia de las importaciones de gas era relativamente insignificante para la mayoría de los países, las consideraciones de tipo geopolítico influían menos en el sector del gas natural. Las inversiones en el sector presentaban menos riesgos cuando tanto la producción como el transporte y el mercado estaban sujetos a un único régimen jurídico. Tal era el caso de EEUU, el Reino Unido, Argentina y los Países Bajos. Pero incluso EEUU, Canadá y Alemania contaban con sus propios “estados” individuales que en ocasiones no estaban coordinados o incluso propugnaban visiones contradictorias con respecto a las inversiones “interestatales”.

Con un mercado mundial emergente de gas y una dependencia de las importaciones paralela pero de rápido crecimiento, sin duda aumentarán las posibilidades de que surjan conflictos en torno a las rentas derivadas del gas y las inversiones. Los contratos con cláusulas arbitrales y el Derecho internacional de los contratos son, con diferencia, la mejor y única, garantía para el inversor en estos momentos. La OMC y la Carta de la Energía sólo prestan ayuda limitada en casos de disputas, y, además, muchos países aún no han suscrito siquiera estas condiciones mínimas para el comercio de energía.

¿Cuándo es necesario que los gobiernos y los políticos presten ayuda al sector del gas? Preferiblemente, los políticos sólo deberían ayudar a crear las condiciones adecuadas para que se produzcan las inversiones necesarias. Para servir el interés general, los gobiernos cuentan, en principio, con el instrumento de la ley, junto con la opción más concreta de imponer Obligaciones de Servicio Público para establecer condiciones mínimas para los inversores. Éstas son normas generales, más que normas específicas de proyectos. Los políticos no deberían tratar de asumir el papel de la industria, ni el Estado debería tratar de tomar las riendas de lo que, fundamentalmente, debería ser una cuestión comercial o de inversión. En el pasado han podido observarse efímeros y desafortunados casos de semejantes intentos. En última instancia, puede que, en un principio, resulte de ayuda impulsar ciertas iniciativas, pero a la larga lo único que hacen esas medidas es distorsionar los mercados.

En la actualidad, a medida que van madurando y mostrando signos de agotamiento, las regiones productoras de hidrocarburos de algunos países consumidores importantes como EEUU y los países del noroeste de Europa, la dependencia de todas las principales regiones consumidoras con respecto a las importaciones va aumentando. Actualmente, los elevados precios del petróleo están señalando la falta de inversiones a lo largo de toda la cadena de suministro y son un claro indicio del efecto que la maduración de las provincias de hidrocarburos está teniendo en los mercados energéticos. Resulta claramente necesaria una inversión en nuevas formas de producción, procesamiento, almacenamiento y transporte. También son necesarias políticas adecuadas a nivel de upstream y downstream a fin de propiciar las inversiones necesarias para equilibrar la oferta y la demanda y proteger el medio ambiente, como ha puesto de manifiesto la AIE. Pero, ¿quién coordina esas inversiones y qué es lo que puede hacer la industria (dentro de lo que le permiten sus márgenes de explotación y el entorno comercial) para reducir futuros desequilibrios entre la oferta y la demanda?

Demanda y geopolítica

Algunos países productores están cuestionando lo que denominan “la seguridad de la demanda”. ¿Hasta qué punto pueden estar seguros de que habrá demanda en los mercados consumidores? ¿Será esa demanda lo suficientemente importante como para permitirles tomar decisiones razonables sobre los niveles de inversión que deben realizar a largo plazo en gas natural? Ésta es una preocupación que manifiestan, en particular, Rusia y Argelia, quienes afirman además que las intervenciones regulatorias en el mercado reducen su entusiasmo de cara a la realización de nuevas inversiones a gran escala. Algunas posibles intervenciones, probablemente derivadas de la creciente oposición de la UE a inversiones extranjeras con intereses comerciales en la infraestructura de la Unión, son consideradas claramente hostiles por estos productores.

En semejantes condiciones, ¿pueden los consumidores estar seguros de que pueden confiar en que esos proveedores vayan a realizar las inversiones necesarias en explotaciones de gas a largo plazo, especialmente en el sector de la conversión de gas a electricidad? Y en consecuencia, ¿puede realmente dependerse tanto del suministro de gas natural como para que disminuyan las preocupaciones en materia de seguridad del suministro y se combata el cambio climático?

El auge del comercio de GNL y la reducción de los costes a lo largo de toda la cadena de GNL ponen de manifiesto que esta forma de transporte de gas natural está brindando, al menos, cierta nueva esperanza de poder acceder a recursos nuevos sin explorar. Aun así, tan sólo aproximadamente un 7% de la producción mundial de gas se comercializa en forma de GNL en la actualidad, si bien es cierto que su cuota de mercado es cada vez mayor.

Sin embargo, para 2015 la UE necesitará aproximadamente 200.000 millones de metros cúbicos anuales para renovar los contratos de importación existentes y contrarrestar el descenso de la producción británica y de la Europa continental. En esto se incluye la reciente decisión de Noruega de posponer una expansión de 20.000 millones de metros cúbicos de gas al año en Troll para aumentar la extracción de petróleo del yacimiento (según GasTerra). Algunos de estos suministros recién contratados se obtendrán mediante las infraestructuras actuales y la ampliación de contratos existentes, principalmente con Rusia. Sin embargo, ¿podrá el GNL servir de alternativa para llenar el vacío que se avecina?

En los últimos 10 años, el comercio de GNL prácticamente se ha duplicado. Sin embargo, en caso de que todos los terminales de recepción de GNL planificados llegaran a construirse, pasaría a haber un excedente de capacidad. En EEUU, expertos de la Unión Internacional del Gas (IGU) han calculado que, de las aproximadamente 50 plantas supuestamente previstas, tan sólo se habrán construido realmente para 2015 entre siete y 12. En la UE, prácticamente todos los Estados miembros tienen previsto construir nueva capacidad, o capacidad adicional, para la recepción de GNL.

Figura 2. Rutas de suministro de gas a la UE

Pero la pregunta clave es: ¿Habrá suficiente capacidad de licuefacción en el futuro como para justificar todas estas nuevas plantas? La respuesta es, al menos de momento, no. La principal región exportadora es Oriente Medio. También pueden observarse algunas explotaciones en Qatar, gracias al auge de las actividades de construcción que está teniendo lugar en dicho país. Sin embargo, Qatar ha dejado de asumir nuevos compromisos y, dado su actual nivel de saturación con los proyectos de GNL y otras actividades que ya tiene entre manos, ha anunciado incluso un período de tregua. En pocas palabras, en la actualidad no se dispone de capacidad sobrante para la producción de GNL.

También existe una escasez mundial de capacidad de ingeniería y mano de obra cualificada. Los precios del níquel y otros insumos han estado aumentando de forma vertiginosa, haciendo que aumente el coste de equilibrio del GNL transportado por barco y haciendo más competitivo el gas transportado por gasoducto incluso para distancias superiores a los 3.000 kilómetros. Nigeria, Yemen, Omán, Irán, Trinidad y Tobago, Indonesia, Malasia, Argelia, Rusia, Noruega y Australia son los principales futuros productores de GNL, pero todos ellos muestran reservas, o incluso verdaderas limitaciones, que obstaculizan su producción, a corto plazo, de las cantidades considerablemente superiores de GNL necesarias para satisfacer toda la posible demanda de los mayoristas en busca de suministros alternativos.

Lo que es espera es que, a medio plazo, aumente la capacidad de recepción de GNL de las regiones consumidoras, aunque no está previsto que esa mayor capacidad vaya a utilizarse al 100%. Actualmente se calcula que, en un principio, aproximadamente el 50% de la capacidad recién añadida en la Cuenca Atlántica permanecerá ociosa. Esto brinda también la flexibilidad necesaria para que el mercado de GNL desarrolle todo su potencial de arbitraje. Desde el punto de vista de los productores, unas terminales de recepción parcialmente ociosas no supondrían un aumento considerable de los costes; no es probable que una terminal operando al 50% de su capacidad vaya a poner en peligro un proyecto, dado que el grueso de los costes totales viene representado por la producción, la licuefacción y el transporte.

El gas para electricidad sigue siendo un factor incierto

Sin duda, seguiremos observando un crecimiento del mercado del gas, pero la futura tasa real de crecimiento estará menos clara para los inversores y seguirá dependiendo de varios factores económicos y políticos interrelacionados. Las regiones productoras están calculando cuidadosamente la necesidad de suministros adicionales para no malgastar inversiones en base a una demanda cada vez más incierta. En esta ecuación de oferta y demanda, la clave es el gas para electricidad.

El uso mundial de gas para PPCE (producción combinada de calor y electricidad) y directamente para centrales eléctricas ha aumentado desde un 21,5% en 1973 hasta un 34% en la actualidad, absorbiendo así aproximadamente el 43% de toda la producción adicional de gas natural durante ese período. Más de la mitad del futuro aumento previsto en la demanda de gas debería proceder del sector de la conversión de gas a electricidad. No obstante, la AIE ha reducido sus previsiones de expansión de dicho sector en sus sucesivos informes sobre las Perspectivas Mundiales de la Energía publicados en los últimos años.

Desde comienzos de la década de 1990, cuando la reforma del mercado condujo a unos mercados regionales de gas más liberalizados, han venido surgiendo grandes expectativas en torno a una inminente “conversión masiva al gas” (dash for gas). Actualmente, la mitad del aumento previsto en la demanda debería seguir proviniendo de la electricidad y el sector de PPCE. Se consideró que la economía del sector de la conversión de gas a electricidad, con tiempos de tramitación relativamente cortos, junto con expectativas de precios del gas más bajos y una amplia disponibilidad de recursos energéticos, se había visto favorecida por la reforma del mercado. Sin embargo, no todas las prometedoras expectativas acerca de la conversión de gas a electricidad se han materializado. De hecho, en Europa, la conversión de gas a electricidad sí que recibió un impulso extra como consecuencia de la liberalización de los mercados energéticos en países como España, el Reino Unido e Italia, pero no tanto en los países nórdicos, Francia, los Países Bajos y Alemania, por motivos que en algunas ocasiones eran obvios, como la fuerte presencia de energía nuclear, energía hidroeléctrica y/o carbón. Por consiguiente, hemos visto cómo la AIE ha ido reduciendo de forma constante las expectativas acerca de este sector durante los tres últimos años.

A principios de la década de 1990 se levantó oficialmente una prohibición formal impuesta por la UE a la conversión de gas a electricidad en Europa. La prohibición se impuso para limitar el uso de gas a lo que se consideraba un uso “normal”. El gas debía usarse fundamentalmente para calentar las casas y abastecer a la industria y las pequeñas empresas.

Para finales de la década de 1990, cuando de nuevo parecía que había suficiente disponibilidad de energía a precios asequibles, la UE otorgó prioridad a la liberalización de los mercados energéticos. La expectativa general era que con la liberalización se favorecerían la oferta energética y los precios del gas y que esa reforma del mercado energético haría que aumentara, de forma decisiva, la seguridad del suministro.

Sin embargo, a pesar de los muchos cambios realizados en los mercados, que introdujeron nuevas estructuras e instrumentos basados en el mercado, no se considera que los niveles de precios, la volatilidad y la seguridad del suministro sean factores menos problemáticos hoy en día como consecuencia de esas reformas liberalizadoras. Por el contrario, esas cuestiones vuelven a ocupar un lugar destacado en las agendas políticas. Parece que los precios del gas y la seguridad del suministro siguen siendo una importante fuente de incertidumbre. Para el sector eléctrico de algunos países, particularmente Alemania y quizá también Francia y Polonia, esta situación refuerza la percepción de que la generación eléctrica no es suficientemente fiable.

Esto dificulta particularmente la previsión de la demanda de gas y hace que esa previsión sea incierta, ya que el gas para electricidad es responsable de la mitad del aumento de la demanda previsto de aquí a 2020. En otras palabras, sigue existiendo incertidumbre en torno a 800.000 millones de metros cúbicos al año adicionales. Esta incertidumbre reduce, inevitablemente, la seguridad de la demanda para los productores de gas, especialmente porque éstos perciben además un retorno a la electricidad generada a partir de carbón en la UE, EEUU y China, a pesar de que el carbón no sea la elección de preferencia de nadie debido a su impacto ambiental.

Para su Conferencia Mundial del Gas, celebrada en Ámsterdam en 2006, la Unión Internacional del Gas encargó amplios estudios a nivel mundial para identificar los motores impulsores de la expansión del sector de la conversión de gas a electricidad a nivel regional. La conclusión general fue que ese sector presenta una elevada dependencia de las circunstancias locales y del precio (la volatilidad) del gas. En la Figura 2 se muestran con flechas los principales motores impulsores del sector de la conversión de gas a electricidad (flechas rojas para indicar aspectos que inciden negativamente en la demanda final de gas y verdes para indicar factores que inciden favorablemente en esa demanda). El tamaño de la flecha indica, de media, la importancia relativa del parámetro. En total, aproximadamente 800.000 millones de metros cúbicos adicionales para el mercado de gas dependerán de la influencia que tenga en última instancia la combinación de estos elementos en las decisiones de inversión. La Figura 2 también puede ser empleada por los encargados de formular políticas como indicador de los instrumentos en que deben centrarse para influir en la proporción representada por el gas natural en el conjunto total de fuentes de energía.

Figura 3. Parámetros para conseguir una demanda extra de 800.000 millones de metros cúbicos de gas por parte del sector eléctrico de aquí a 2020

En los mercados no liberalizados, los productores pueden obtener una garantía de demanda para asegurar acuerdos específicos a largo plazo, por ejemplo con una central eléctrica. Estos acuerdos específicos con precios específicos se siguen practicando en Asia y en mercados de gas de reciente desarrollo. El proveedor de gas abastece a la central al precio específico acordado y el inversor de la central eléctrica garantiza al vendedor una salida a largo plazo al mercado, en base a un contrato a largo plazo (que establece condiciones en cuanto a precios y volumen). Como resultado, los inversores de ambas partes pueden calcular con mayor facilidad el coste del proyecto y solicitar financiación para su segmento de la cadena de gas.

En un mercado liberalizado, el inversor de la central eléctrica tiene que realizar sus cálculos económicos en base a sus expectativas en cuanto al precio de mercado del gas y la electricidad. En los mercados liberalizados, la volatilidad en la formación del precio de estos productos es mayor que para otros productos (véase la Figura 5, elaborada a partir de datos tomados de Bloomberg). En ocasiones se considera que eso supone una importante incertidumbre en comparación con los precios del carbón, menos volátiles. En períodos de altos precios del gas, el carbón puede empujar al gas hasta la carga pico, reduciendo enormemente los volúmenes de compra a largo plazo.

Figura 4. Volatilidad de los precios del gas

El mercado mundial emergente de gas puede proporcionar al sector eléctrico una mayor diversificación de sus fuentes de suministro, pero también generará una mayor dependencia de las importaciones, dado que la producción autóctona de gas está en descenso en la mayoría de los mercados consumidores. El modo en que las generadoras eléctricas incorporen estos factores a las decisiones de inversión a la hora de valorar la opción del gas dependerá de las circunstancias locales y del origen y la flexibilidad de los proveedores.

Una nueva incertidumbre que afecta a la decisión de crear capacidad de generación de electricidad es el inesperado aumento y la volatilidad de los precios de los suministros mundiales de carbón. Precios que se consideraban determinados fundamentalmente por el coste marginal de abrir nuevas minas de carbón han empezado a mostrar recientemente una mayor volatilidad, añadiendo así más incertidumbre a las decisiones de inversión en nueva capacidad de generación. Pero también las decisiones operacionales en el orden de méritos de las centrales eléctricas podrían pasar a un mayor uso de centrales eléctricas alimentadas con gas natural fuera de pico y más hacia carga base. El resultado podría ser una mayor demanda de gas para electricidad.

El emergente mercado mundial del gas

Desde 1973, la dependencia neta de las importaciones de los países de la OCDE por lo que respecta a los suministros de gas natural aumentó desde tan sólo un 2% hasta más de un 25%. Los principales mercados existentes y mercados en desarrollo como el de China y la India dependen cada vez más de las importaciones.

La lucha por conseguir suministros energéticos se ha traducido en unos niveles de precios del petróleo sin precedentes hace tan sólo unos años. Los precios de gas han seguido la misma línea. No obstante, el gas natural presenta unas características particulares que lo hacen un bien mucho menos flexible, particularmente porque debe ser transportado por gasoductos o por mar en forma de GNL. El transporte de petróleo y carbón es mucho menos costoso y normalmente mucho más flexible.

Está ciertamente surgiendo un mercado mundial de gas, especialmente como resultado del aumento del comercio de GNL a lo largo de la Cuenca Atlántica y la posibilidad, cada vez más viable, de que los proveedores de GNL puedan elegir mercados de destino entre Asia, EEUU (tanto la costa este como la oeste) y la UE. La reducción de los costes y el potencial de arbitraje son los principales motores impulsores del mercado mundial emergente de gas, puesto que los precios de las tres principales regiones consumidoras se ven influídos por esas posibilidades de arbitraje de que pueden beneficiarse los proveedores de los cargamentos. Además, las inversiones en Rusia ya han dejado de considerar a la UE el único mercado comprador potencial. Actualmente se está considerando seriamente la posibilidad de enviar gas a China por medio de gasoductos o de producir GNL para su exportación a EEUU como alternativa para dar salida al gas ruso. Está previsto que Noruega entregue su primera carga de GNL a EEUU a principios de 2008.

La Figura 5 muestra cómo puede hacerse llegar actualmente el GNL de Oriente Medio a los tres principales mercados de gas, en EEUU, la UE y Asia. Unas diferencias de precios inferiores a menor 1 dólar/MMBtu pueden hacer atractiva la posibilidad de arbitraje entre esas regiones. Las operaciones al contado de GNL siguen siendo relativamente escasas, pero están creciendo (véase la Figura 7).

Figura 5. Llegada a EEUU del GNL procedente de Oriente Medio – incluso a niveles de precios de 4 dólares/MMBtu

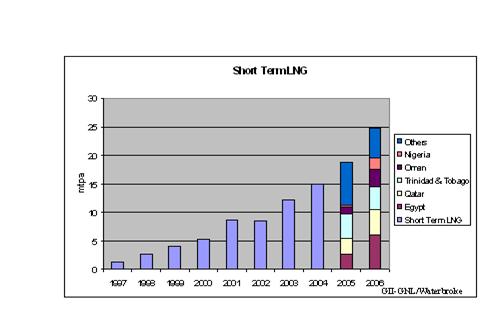

El comercio internacional de GNL a corto plazo está repuntando, pero sigue representando tan sólo una pequeña fracción del comercio regular de GNL y es minúsculo en comparación con el comercio internacional de gas mediante gasoductos, de 640.000 millones de metros cúbicos al año.

Figura 6. Potencial de arbitraje transatlántico del GNL

Figura 7. GNL a corto plazo y operaciones al contado

Consecuencias económicas y geopolíticas del comercio de GNL

¿Está el comercio de GNL “petrolizando” el mercado mundial de gas?

El comercio de GNL está creciendo con rapidez gracias a la reducción de los costes, por un lado, y a los elevados precios de la energía, por el otro. Aun así, de momento sólo una minúscula fracción de este comercio se lleva a cabo a corto plazo. El grueso del comercio de GNL sigue realizándose mediante contratos a largo plazo entre determinados productores y comerciantes mayoristas o generadoras eléctricas. Además, hoy en día sigue siendo abrumadoramente dominante la cuota de gasoductos en el mercado de comercio transfronterizo de gas.

Suponiendo que en los próximos 10 años se experimente un suministro adicional de unos 10 Mtep de GNL al año el mercado mundial. Suponiendo además que todo ese aumento vaya a parar a la UE por ser el mercado más atractivo del mundo. Aún en ese caso improbable, para 2015 llegarían a Europa 90 Mtep adicionales de GNL, lo cual seguiría sin bastar para satisfacer siquiera la mitad del déficit de suministro contractual. Esto no hace sino demostrar la permanente dependencia de UE de los suministros de gas de Rusia y Argelia. Sin embargo, las relaciones con Rusia y, en menor medida, también con Argelia (los dos principales proveedores de la UE) parecen estar deteriorándose, especialmente por lo que respecta a la energía.

Figura 8. GNL total y a corto plazo

La UE apoya la diversificación de las importaciones y considera el GNL una fuente de suministro menos arriesgada que el gas procedente de Rusia por medio de gasoductos. Aunque puede que el flanco meridional de la UE sea menos vulnerable a las inestabilidades en el suministro procedente de Rusia como resultado del aumento en las importaciones de GNL, será sin embargo más dependiente de sus relaciones a largo plazo con los países del norte de África. Y esto no cambiará en el futuro inmediato.

Un aspecto del GNL que a menudo se pasa por alto (pero que también está presente en el caso del petróleo) es la vulnerabilidad y la saturación de las rutas marítimas. En el futuro puede que el GNL tenga que emplear esas mismas rutas ya saturadas, pasando por el Canal de Suez, el Bósforo, el Estrecho de Gibraltar, el Canal de la Mancha, el Estrecho de Malaca o incluso las rutas marítimas del Ártico.

Gasoductos e interrupciones del suministro

Por lo que respecta a los suministros físicos en un mercado plenamente competitivo, los flujos físicos de gas siguen estando cerca de los puntos de entrada a los mercados. Las transacciones financieras pueden abarcar un área geográfica mucho mayor. Como consecuencia del arbitraje y las transacciones financieras, el gas permanecerá cerca de los principales puntos de descarga, por tanto, se mantendrán, o incluso podrían llegar a agravarse, las dependencias regionales de las importaciones (véase la Figura 9), a menos que la conexión física de los gasoductos permanezca contractualmente disponible en todo momento para lograr una diversificación física (como la contratación de gas de Troll para su envío físico a España, o de gas neerlandés para su envío físico a Italia, etc.).

Figura 9. Suministro físico de gas en un mercado comunitario realmente líquido

En general, la seguridad del suministro aumenta haciendo llegar más GNL a los diversos puntos de entrada del mercado de la UE, reduciendo así la dependencia directa de Rusia y Argelia (aunque sólo en parte y menos de lo que suelen suponer quienes buscan una diversificación del suministro sólo porque les preocupa Rusia). El mejor argumento contra una reacción desproporcionada ante la dependencia con respecto a las importaciones de gas ruso es que la historia siempre ha demostrado que Rusia es un proveedor fiable. Durante los muchos años transcurridos desde la década de los setenta, cuando Rusia empezó a abastecer a Europa Occidental, no se han producido problemas importantes a este respecto, ni siquiera durante la Guerra Fría. Los contratos se han cumplido siempre, sin mayores problemas. Las interrupciones en el suministro de gas provocadas por las disputas entre Rusia y Ucrania, Bielorrusia y Letonia tienen su origen en la ausencia de contratos orientados al mercado como consecuencia de las relaciones previas entre esos países en el ámbito del COMECON.

Dicho esto, cabría esperar cierto grado de interferencia política por parte de Rusia en el contexto de la fase de transición que atraviesa actualmente en sus relaciones con vecinos que anteriormente formaron parte de la Unión Soviética. Dado que muchos de estos países tienen en la actualidad una afiliación más estrecha con la UE que con Rusia, ésta está tratando de alcanzar un nuevo statu quo en sus relaciones con estos países –y no sin fricciones, puesto que a éstos cada vez se les exige pagar precios más orientados al mercado por sus importaciones de gas natural de Rusia–. Las acciones rusas que han afectado los flujos de suministro de gas no iban dirigidas a objetivos políticos o económicos de la UE. En el caso de Ucrania, la interrupción que tuvo lugar el 1 de enero de 2006 iba dirigida contra ese país. El resultado sólo afectó al tránsito de gas de forma temporal y tan sólo se vio físicamente afectado un 0,2% del suministro total a la UE. Aquel hecho tuvo claramente mayor impacto en las percepciones políticas que en los suministros y los mercados de gas propiamente dichos. Justo un año antes había tenido lugar un episodio similar entre Rusia y Ucrania que había reducido el suministro de forma marginal a consecuencia de una disputa comercial en torno a los precios, pero que pasó prácticamente inadvertido porque, por aquel entonces, el suministro de gas aún no estaba tan politizado por ninguna de las partes.

Por lo que respecta al gas transportado por gasoducto, es evidente que una vez realizada la inversión inicial necesaria, las partes establecen entre ellas, de forma natural y automática, una relación a lago plazo. Con frecuencia puede parecer que el rígido vínculo físico creado por la infraestructura supone un handicap para el comprador, que pasa a ser totalmente dependiente de la voluntad de un proveedor monopolista, con capacidad para cerrar el grifo, literalmente, e interrumpir el suministro en el futuro. Parece que lo fácil sería ejercer presión (léase: chantajear) sobre la parte receptora cortando (o simplemente amenazando, de forma explícita o implícita, con cortar) el suministro. Sin embargo, esto no es más que una percepción. La historia demuestra que semejante preocupación carece de todo fundamento. En realidad, un proveedor siempre tiene que pensar cuidadosamente cuál será su comportamiento, real o percibido, de cara a sus mercados. Los gasoductos resultan muy costosos y no tienen ningún valor a menos que fluya gas por ellos. Un proveedor podría perjudicar sus propios intereses sólo con dar la impresión de que podría llevar a cabo ese tipo de acciones (como parece estar aprendiendo Rusia), puesto que, una vez que un comprador empieza a buscar (y encuentra) otras fuentes alternativas de energía (¿GNL quizá?), no será fácil para un proveedor monopolista encontrar otro mercado similar al otro extremo de ese mismo gasoducto que permita que éste vuelva a funcionar a todo su potencial. El vendedor podría entonces tener que asumir unos costes de inversión que no es capaz de recuperar o verse obligado a vender su gas a un precio inferior a los precios de mercado. Por ahora Rusia no parece estar avanzando en esa dirección, es decir, hacia una política de vender su gas por debajo de los precios de mercado con fines políticos. De hecho, recientemente se ha embarcado en una política de aumento de precios a sus clientes de la antigua Unión Soviética y a los consumidores industriales de su propio país, para equipararlos a los que cobra a Europa de aquí a 2011.

Fijación de los precios del gas comercializado internacionalmente

Aunque está surgiendo un mercado mundial de gas, con cierto grado de arbitraje e intercambio de volúmenes entre los principales mercados, aún no existe un precio mundial del gas. Los principales mercados tienden a fomentar la convergencia de precios, pero es necesaria más integración, bien mediante proyectos de gasoductos o bien mediante planes de GNL, para poder llegar a semejante situación.

Hoy por hoy sigue resultando difícil predecir cómo evolucionarán con el tiempo los distintos mecanismos y conceptos de precios empleados en todo el mundo y qué sistema(s) de precios se favorecerá(n) en última instancia. Lo más probable es que distintos tipos de proyectos produzcan distintos resultados en términos de preferencias sobre el sistema óptimo de precios en los próximos decenios. La elección dependerá de la historia del mercado, las necesidades del proyecto y la situación local en materia de políticas. Muchas regiones productoras siguen teniendo precios de gas bajos, independientes del precio de combustibles alternativos rivales o del todavía ausente mercado al contado (véase la Figura 10). En 2005 seguía existiendo una amplia variedad de precios.

A continuación se expone brevemente la situación existente en 2005, que refuerza nuestra tesis anterior de que la volatilidad de los precios ha sido elevada a lo largo de los años.

- EEUU experimentó altos precios al contado en 2005, mientras que Europa experimentó precios más bajos en función del petróleo.

- La región de Asia-Pacífico depende de contratos entre empresas (b2b) con escasas posibilidades de operaciones cruzadas para los cargamentos de GNL. El escenario viene determinado mayoritariamente por contratos a largo plazo y precios fijados históricamente. Por tanto, aún no se ha desarrollado un mercado al contado [p2]. Esta situación se ha visto reforzada por una ausencia general de sistemas de gasoductos que integren los mercados y la ausencia de un único régimen jurídico unificado y una reforma armonizada del mercado en la región.

- Los países con su propia producción nacional de gas, como Rusia y los países de América del Sur, tienden a mostrar precios reducidos por motivos relacionados con políticas sociales y económicas.

Esos países como Rusia y los países de América del Sur, que cobran a sus clientes precios distintos a los precios de mercado, pueden llegar a privar a sus empresas petroleras y gasísticas (a menudo estatales) de la posibilidad de desarrollar y mantener los niveles de producción y/o desarrollar nuevas reservas. Esta tendencia también incide negativamente en los objetivos de conservación de la energía y liberación de producción para servir a los mercados de exportación y cubrir las necesidades energéticas mundiales. El precio medio mundial en 2005 era de aproximadamente 4,50 dólares/MMBtu, inferior a los niveles medios de precios de EEUU, la UE y Asia-Pacífico.

Figura 10. Precio mayorista del gas

De los 830.000 millones de metros cúbicos de gas comercializados internacionalmente en 2005, un 23% vino representado por el GNL. El principio del valor de mercado de fijar los precios de una mercancía ligeramente por debajo del precio del combustible rival se empleó para más del 78% de todo el GNL comercializado en 2005.

Figura 11. Importaciones mundiales de GNL

Del gas comercializado internacionalmente en 2005, un 77% fue transportado por gasoductos. Un nuevo escenario ha surgido para este ámbito comercial tan distintivo: sólo el 60% de la fijación de precios se basa en el principio del combustible rival; una gran parte es resultado directo de negociaciones bilaterales (por ejemplo, entre Rusia y Ucrania). El comercio basado en precios al contado de gas transportado por gasoducto entre distintos países asciende tan sólo a un 28%.

Figura 12. Importaciones mundiales de gas transportado por gasoducto

El GNL como nueva fuente para asegurar el suministro

Los suministros de GNL pueden redirigirse con mayor facilidad entre los distintos mercados que el gas transportado por gasoducto. Evidentemente, a menudo existen ciertas limitaciones impuestas por los contratos, especificaciones del gas y otros obstáculos que deben tenerse en cuenta, pero éstos constituyen una barrera menos importante para una posible interrupción del suministro que la representada por el contexto físico y de mercado del gas transportado por gasoducto.

Los suministros de gas transportado por gasoducto crean una dependencia mutua y una relación a largo plazo con un posible impacto geopolítico mayor que el que el comercio de GNL podría llegar a suponer nunca para las relaciones mutuas entre proveedores y consumidores. Para hacerse una idea del posible impacto geopolítico que podrían tener los gasoductos, basta con echar un vistazo a las múltiples disputas y debates existentes sobre gasoductos con Europa como destino. Los recorridos de los gasoductos, las condiciones de éstos y su idoneidad se han convertido en asuntos políticos controvertidos, mucho más debatidos que los distintos orígenes geográficos o nacionales posibles de las importaciones de GNL. Éste es quizá un asunto mucho más interesante que requeriría la atención de quienes se encargan de formular las políticas.

Pero las grandes expectativas giran en torno a un mercado mundial de gas más líquido, no para reducir la dependencia de las importaciones sino más bien para diversificar los suministros. El GNL llega en entregas más pequeñas de 8.000 millones de metros cúbicos al año por tren, mientras que los gasoductos de larga distancia sólo empiezan a mostrar economías de escala en torno a los 20.000 millones de metros cúbicos al año. Claramente, resulta más difícil entrar en mercados con semejante discontinuidad de volúmenes y, por tanto, el comercio de GNL resulta atractivo tanto para los proveedores como para los consumidores.

A pesar de que el GNL se comercializa fundamentalmente en el marco de contratos a largo plazo, debido a los ajustados plazos del transporte y las enormes inversiones necesarias a lo largo de toda la cadena de suministro, también se llevan a cabo algunos contratos a corto plazo, aprovechando las oportunidades de arbitraje entre los principales mercados. Los costes del transporte han alcanzado unos niveles que lo permiten, siempre que las especificaciones de calidad del gas no se conviertan en una limitación excesiva para el comercio del GNL, especialmente para el comercio transoceánico por alta mar. La posibilidad de desviar los buques de sus rutas también supone que los a menudo ajustados plazos de regreso de los envíos regulares tendrán que ofrecer cierto grado de flexibilidad para lo que a menudo se convertirá en un viaje más largo de lo previsto inicialmente. No siempre podrá disponerse de un buque sobrante que poder cargar para efectuar un viaje en un momento dado. Por tanto, resulta evidente que tampoco el comercio de GNL está exento de posibles rigideces. Éstos son los motivos de que esté surgiendo un mercado mundial del gas pero los contratos de GNL a corto plazo no estén creciendo al mismo ritmo que los contratos a largo plazo.

A pesar de esos factores que limitan el comercio de GNL, ya se han sentado las bases para este tipo de comercio. Incluso una muy pequeña cantidad de suministros a corto plazo han demostrado ser capaces de afectar a los niveles de precios de EEUU y Europa, puesto que han permitido explotar el potencial de arbitraje. Esto ha hecho que surjan grandes esperanzas sobre un posible mercado de gas más líquido y global en el futuro.

¿Está desarrollándose una competencia regulatoria?

La política energética de la UE

La política energética de la UE descansa sobre tres pilares (véase la Figura 13). Desde la década de los noventa, estos pilares han constituido el núcleo de las políticas comunitarias, aunque a menudo se ha hecho particular hincapié en el primero de ellos (el aumento de la competitividad mediante la creación de un mercado interno).

Con respecto al segundo pilar, políticas que promuevan un medio ambiente sostenible, se consideraba en general suficientemente respaldado en el pasado mediante la fijación y el cumplimiento de los objetivos de Kioto, la introducción del comercio de derechos de emisión, el etiquetado de los productos energéticos para un uso óptimo y más eficaz del consumidor y la creación de más opciones de consumo. De esta forma, se daba por hecho que la creación del mercado interno comunitario para la energía favorecería los objetivos medioambientales una vez aplicadas las medidas que acabamos de mencionar.

Por lo que respecta al tercer pilar, la seguridad del suministro, se suponía que la creación del mercado interno y su efecto esperado en la competencia servirían de instrumento autorregulatorio que favorecería la seguridad del suministro. En la década de los noventa, el énfasis se puso en los mercados energéticos como claro mecanismo de aumento de la competencia y ampliación de las opciones de consumo, dos hechos que supuestamente aumentarían la seguridad del suministro de forma automática, casi por definición. El precio señalaría y orientaría las necesidades de inversión y los productores volverían la vista a este mercado amplio, integrado y líquido para vender sus productos al mejor precio. La mayor eficiencia del mercado y los menores costes de distribución, junto con una entrada suficiente de gas a este atractivo mercado, reducirían los precios para el consumidor final. A la economía de la UE le beneficiaría posicionarse para competir de forma más eficaz en los mercados mundiales.

Aun así, en la práctica, la política energética de la UE se reduce en la actualidad a poco más que a la suma de los principales componentes de las políticas energéticas de sus Estados miembros. La UE sólo tiene competencia limitada para imponer objetivos de política energética a sus Estados miembros y éstos pueden determinar, dentro de ciertos límites, la estructura de su combinación de fuentes de energía y la naturaleza y los componentes de las medidas que apliquen para tratar de asegurar el suministro. Los aspectos concretos de la política energética que tienen que ver con el funcionamiento del mercado interno, y las cuestiones relativas a la competencia de mercado, se fijan en general a nivel comunitario, especialmente en el caso de las cuestiones transfronterizas.

Figura 13. Los tres pilares de la política energética de la UE

La política energética está sujeta a una votación por mayoría a nivel comunitario. Con la nueva reforma propuesta en virtud del recién revisado Tratado (Constitucional) de Lisboa, es posible algún tipo de mandato comunitario de política exterior. De esta forma, cabe la posibilidad de que tome forma una política energética comunitaria unificada y común de cara a las regiones productoras de energía. Sin embargo, los contratos bilaterales siguen constituyendo, con mucha frecuencia, la base de nuevas iniciativas y aún tienden a favorecer los nuevos proyectos específicos. La idea de una UE más eficaz mediante la acción de coordinadores regionales de infraestructura no deja de ser un mecanismo nuevo que es necesario probar y cuyo valor aún está por demostrar.

Desde los acontecimientos del 1 de enero de 2006 en Ucrania, y a medida que los precios de petróleo aumentan hasta niveles sin precedentes hace tan sólo unos años, la seguridad del suministro ha pasado a ocupar un lugar destacado en la agenda política europea. A pesar de los avances logrados hasta la fecha en cuanto a la creación de un mercado interno, el nivel de inversiones necesarias (tanto para lograr un verdadero mercado interno de energía como para lograr una diversificación del suministro) distan mucho de estar aseguradas. Además, los países productores tampoco creen que el mercado interno de energía de la UE vaya a convertirse en el mercado más atractivo para ellos. Al menos ésa es la impresión que uno podría extraer de las quejas expresadas por éstos durante las sesiones de diálogo de la UE. Sigue siendo necesario un impulso hacia la diversificación, pero las posibilidades de conseguir una menor dependencia del pequeño cuadro de proveedores existente en la actualidad siguen siendo limitadas.

Puesto que es la industria quien debe correr con las inversiones, todavía tiene que hallarse el equilibrio necesario entre “mercado cuando sea posible” y “Gobierno cuando sea necesario”. Las diversas partes implicadas siguen demasiado absortas en la lucha por papeles y responsabilidades dentro del mercado energético de la UE como para estar listas para asumir el desafío que plantea una cooperación en el contexto de unos mercados energéticos mundiales. Y, sin embargo, estos cambios y desafíos no esperan, ni esperarán, a que la UE se ponga de acuerdo con todas esas partes implicadas en el mercado interno.

Medidas regulatorias para propiciar las inversiones necesarias

La financiación de las inversiones necesarias en nuevos suministros y el imperativo de garantizar un reparto razonable de las rentas resultan más complicados para la UE que en el pasado. Los antiguos mecanismos de coordinación, más probados, como los contratos a largo plazo con indización de precios en función del petróleo, renegociación de precios y cláusulas de destino han dejado de poder considerarse una base tan sólida para los proyectos como en el pasado. Las compañías muestran cada vez más separación entre sus distintas actividades de negocio y han dejado de disfrutar de un mercado estable y bien definido para el desarrollo de este tipo de compromisos a largo plazo. Además, también hay otros factores a tener en cuenta:

(1) Las reservas de gas cada vez se localizan más y más lejos de los centros de consumo de la UE, y casi exclusivamente fuera de ésta.

(2) Las grandes empresas petroleras y gasísticas internacionales muestran una participación cada vez menor, mientras que las empresas estatales cada vez ocupan una posición más destacada en el ámbito de la explotación, el transporte y el comercio.

(3) La (geo)política ha adquirido un papel más importante en la selección de los socios y las rutas de suministro.

(4) Tanto los niveles de precios de mercado como la seguridad de la demanda son menos previsibles que en el pasado debido a la competencia resultante de unos sistemas de precios al contado más volátiles en los mercados, en comparación con la tradicional fijación de precios en función del petróleo.

La respuesta del sector es una búsqueda de acceso a los mercados por parte de los productores, que tratan de integrarse más en los procesos de comercialización y entrega, en los mercados mayoristas y el negocio del transporte. Entretanto, el mercado interno de la UE busca economías de escala y alcance mediante una integración en los negocios de gas y electricidad. Como respuesta, en un intento de garantizar la seguridad del suministro, quienes propugnan una UE integrada tratarán de buscar inversiones en el sector de la producción y la exploración siempre que resulte posible.

En la Figura 14 se incluye una visión esquemática de esta tendencia.

Figura 14. Dinámica del gas (producción y exploración y comercialización y entrega) y presiones de negocio

Sigue sin estar claro qué efecto tendrán todos estos cambios, en un plazo relativamente corto de, digamos, 10 años, en el sector del gas de la UE, basado normalmente en plazos largos, en particular porque los inversiones suelen tener una vida técnica/económica de bastante más de 25 años.

El surgimiento de una competencia regulatoria

Las redes existentes dentro de la UE pueden invertir en función de su base tarifaria, pero aún siguen dependiendo enormemente de exenciones regulatorias, excepto en aquellos casos en que el régimen regulatorio está adecuadamente diseñado para cubrir tanto las inversiones nuevas como las ya existentes de forma simultánea. Las iniciativas regionales de redes transeuropeas (RTE) y la figura del coordinador de la UE contribuyen a una primera fase de apoyo a las nuevas inversiones y la integración de mercado. Pero, ¿se conseguirá con ello el positivo impacto esperado? ¿Constituyen los proyectos de RTE una base suficiente? ¿O es la (geo)política determinante en la elección del apoyo a las inversiones necesarias en base a las iniciativas del sector? Nord Stream, por ejemplo, no cuenta con el apoyo de todos los Estados miembros, pero ha estado en la lista de proyectos de RTE prioritarios desde principios del actual decenio.

EEUU depende cada vez más de las importaciones. Sin embargo, su marco regulatorio ha superado la prueba del tiempo y da la impresión de que en ese país se toman decisiones adecuadas con mayor facilidad que en la UE. La decisión Hackberry regula todos los terminales de GNL de forma parecida a como regula la cabeza de pozo. Esto significa que todos y cada uno de los inversores pueden emplear esas instalaciones siempre que sea necesario, a menos que se demuestre un abuso de posición dominante ex post. En la UE, por el contrario, para toda inversión en un terminal GNL debe solicitarse una exención conforme al artículo 22 de la Segunda Directiva del gas (que a menudo se concede sólo en parte).

En EEUU, a medida que crece la dependencia de las importaciones, va siendo evidente que hará falta una mayor capacidad de almacenamiento y gasoductos, y parece que se están adoptando medidas adecuadas en esa dirección. Para las inversiones en almacenamiento, ha dejado de exigirse la prueba del índice de competencia, obligatoria anteriormente, para obtener un permiso de construcción. En la UE, sin embargo, el Grupo Europeo de Reguladores de Electricidad y Gas (ERGEG) afirma que todas las instalaciones de almacenamiento están abiertas a un acceso de terceros. No obstante, los inversores también deben solicitar exenciones para esas instalaciones.

El EEUU, se pretende modificar el régimen aplicable a los nuevos gasoductos interestatales de tal forma que los primeros que decidan invertir en la capacidad inicial necesaria puedan pedir tarifas más altas a quienes decidan participar posteriormente, una vez tomada la decisión de inversión. En la UE, por el contrario, se debe aplicar a todos los usuarios la misma tarifa regulada de acceso no discriminatoria.

Las tres medidas adoptadas en EEUU se basan en el entendimiento de que el mercado estadounidense debe lograr ser lo suficientemente atractivo para los inversores iniciales como para facilitar las necesidades de importación previstas en el futuro. Sin las inversiones necesarias, en última instancia no habrá gas suficiente para los consumidores finales. La Comisión Federal Regulatoria de la Energía de EEUU (FERC) entiende que, para que un mercado de gas funcione correctamente, las normas deben estar “orientadas al consumidor” y al mismo tiempo ser “favorables para los inversores”. Esta actitud parece contribuir a un clima de inversión más óptimo, con menos incertidumbres importantes, que el creado por el régimen regulatorio imperante en la UE.

En EEUU parecen existir, en general, menos controversias entre los elementos regulatorioes y la industria en torno a las necesidades de inversión de ésta. Ciertamente, esto es así desde hace tiempo. Quizás esto haya ha generado una mayor confianza intrínseca en el sistema, necesaria para facilitar un funcionamiento más óptimo. En la UE, la liberalización del mercado es más un experimento, caracterizado por un mayor papel para los proveedores externos, la ausencia de un único régimen jurídico, una distribución de las responsabilidades y diversos antecedentes históricos en cuanto a legislación y estructura del sector. Es más, el grado de liberalización en la UE (hasta el último de los hogares) nunca se ha igualado en EEUU. Además, los cambios introducidos por la liberalización europea se han aplicado en un período de tiempo relativamente corto, de aproximadamente 10 años. Como resultado de esos drásticos cambios, puede observarse por todos lados una creciente desconfianza entre las partes implicadas y los reguladores/las autoridades. Como consecuencia, muchas disputas terminan en los tribunales.

En Asia, la reforma del mercado sigue siendo incipiente, dado que la integración física y financiera del mercado del gas es prácticamente inexistente. El principal objetivo es celebrar acuerdos entre empresas (b2b) (a menudo entidades estatales por ambas partes) para satisfacer lo que se percibe como una gran necesidad de energía. La reforma del mercado y la liberalización de los mercados energéticos aún están por llegar a esta región.

La UE es un importante mercado de gas, tan grande como el de EEUU. Sin embargo, ¿bastará la demanda para atraer todos los suministros necesarios desde las regiones productoras cercanas? Unos niveles de producción que dependan de una demanda de gas para electricidad pueden no alcanzar la demanda mundial prevista por la AIE.

EEUU y Asia parecen estar aplicando un enfoque distinto. Mientras que la UE considera que la reforma del mercado, la privatización, la liberalización y la coordinación de las inversiones son el modo de asegurar nuevos suministros, EEUU y Asia parecen confiar más en acuerdos entre empresas (b2b) para asegurar el suministro y, como resultado, estructuran sus regímenes de forma que se favorezcan las nuevas inversiones, en vez de restringirlas, como sucede en la UE.

En la UE en particular, son necesarias exenciones especiales para prácticamente cualquier nueva propuesta de inversión, y algunos de los principales proveedores externos pueden verse privados de la posibilidad de invertir en la infraestructura necesaria como resultado del tercer paquete de medidas de energía de la CE, lo que obligaría a las principales empresas con poder adquisitivo en el mercado mundial a separar su negocio de generación de sus negocios de transporte y distribución. ¿Es realmente ésta la forma de crear confianza inversora en un nuevo mercado de gas a nivel de toda la UE?

Ese mercado, previsto por la UE, no es el “mercado ideal” de los inversores, en un momento en que la UE se enfrenta al enorme desafío de asegurar suministros suficientes a sus mercados a tiempo para dar respuesta a los aumentos de demanda previstos. Está claro que las naciones productoras están buscando formas de aprovechar la posibilidad de elegir entre distintos mercados de exportación como herramienta para maximizar las rentas que pueden obtener de la producción de unos recursos escasos.

Analizando el enfoque regulatorio de EEUU y Asia, uno puede plantearse la pregunta de si la UE está saliendo perdiendo en el ámbito de la competencia regulatoria[p3], dado que en el resto de los grandes mercados continentales, las condiciones regulatorias se han mejorado (desde el punto de vista del inversor) o se han pospuesto sencillamente (quizá para ganar tiempo para un mayor análisis). Un verdadero diálogo sobre energía, coherente con una política exterior apropiada, que apoyara en armonía una búsqueda de beneficios mutuos y que se apartara de la insistencia en imponer una ideología, podría resultar más productivo.

Conclusiones

(1) Está surgiendo un mercado mundial del gas bajo la influencia de un mayor comercio de GNL y el inminente aumento de la capacidad de gasoductos que conectará los diversos continentes.

(2) Está surgiendo una lucha por conseguir suministros energéticos que cubran las necesidades de los mercados existentes, y especialmente de los mercados emergentes asiáticos, tal y como pone de manifiesto el aumento de los precios de la energía.

(3) Todo esto se ve agravado por el hecho de que la producción de gas natural esté en descenso en la mayoría de las zonas gasistas de las áreas consumidoras.

(4) Para no experimentar una crisis energética para 2015 harán falta nuevas inversiones importantes (AIE).

(5) El GNL puede contribuir de manera importante a que los mercados consumidores diversifiquen su cartera de suministro de gas natural, pero difícilmente podrá contrarrestar el descenso en la producción de las regiones consumidoras, y mucho menos contribuir a un aumento de la demanda de gas por motivos medioambientales, etc.

(6) Por tanto, no disminuirá de manera significativa la dependencia de los suministros procedentes de regiones productoras controladas por empresas petroleras y gasísticas estatales.

(7) La dependencia mutua derivada de los rígidos gasoductos, comparada con la mayor flexibilidad de los suministros de GNL, tiene efectos positivos y negativos que dependerán de cada situación.

(8) La flexibilidad de los envíos de GNL puede hacer que, en momentos de relaciones más tensas, la exposición a interrupciones unilaterales del suministro sea mayor que en el caso del gas transportado por gasoductos.

(9) Los gasoductos, debido a sus elevados costes de inversión y a los contratos que frecuentemente son a largo plazo para minimizar los riesgos económicos, embarcarán a las partes implicadas en una relación a largo plazo con beneficios mutuos y sin prácticamente otras alternativas posibles.

(10) Los regímenes regulatorios deberían favorecer las inversiones. Todas las inversiones legítimas son bienvenidas si aumentan el suministro. Un aumento del suministro en tiempos de escasez y de precios elevados siempre beneficiará a los consumidores. Por tanto, un régimen regulatorio que busque aumentar la competencia debería estar “orientado al consumidor” y ser “favorable para el inversor”.

(11) El régimen regulatorio de EEUU parece estar más orientado a las inversiones que el de la UE. Los inversores se enfrentan a mayores incertidumbres en la UE que en EEUU a la hora de obtener aprobación para nuevas inversiones (artículo 22, obligación de separar los distintos negocios, regulación de precios, etc.). En los últimos años, EEUU ha relajado algunos de sus principales regímenes regulatorios para terminales, almacenamiento y líneas de transmisión de GNL.

(12) En la lucha por obtener nuevos suministros energéticos, ¿podría llegar a surgir una competencia regulatoria entre regiones consumidoras para lograr atraer nuevos suministros?

(13) ¿Está llevando el aumento de los contactos entre reguladores y formuladores de políticas energéticas de EEUU y la UE a una convergencia en materia de políticas energéticas y regulatorias?

(14) Los políticos deberían prestar apoyo al sector del gas en sus intentos de invertir en nuevos suministros, especialmente en épocas de elevados precios de la energía, y no centrarse sólo en el consumidor final.

(15) El mercado asiático del gas sigue fragmentado debido a la falta de reformas de mercado y de una base jurídica para un único enfoque regulatorio. El GNL es lo que une al mercado, no un sistema de gasoductos. Por tanto, hay menos necesidad de armonizar las reglas de mercado y existen intereses divergentes. Dicho esto, Asia tampoco escapará al mercado mundial emergente de gas, que terminará determinando los niveles de precios del mercado asiático a medio plazo.

(16) Las petroleras estatales que operan dentro y fuera de las regiones productoras disponen de mayor poder de mercado como consecuencia de la escasez de energía y pueden servir, por tanto, como instrumento para las aspiraciones geopolíticas de sus respectivos gobiernos. Este fenómeno puede empezar a apreciarse en el hecho de que las petroleras estatales estén diversificando sus mercados más allá de sus mercados consumidores regionales, buscando más operaciones globales. Sin embargo, reduciendo su dependencia e influencia en los mercados consumidores regionales cercanos también podría diluirse en última instancia la capacidad de sus respectivos gobiernos para ejercer poder de mercado por motivos geopolíticos, a menos que entre en funcionamiento una “OPEP del gas”.

[p2]Eurodicautom

[p3]w.ucm.es/BUCM/compludoc/S/10108/02148307_1.htm